Marktgröße und Marktanteil: Raffinierte Erdölprodukte in Nordafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

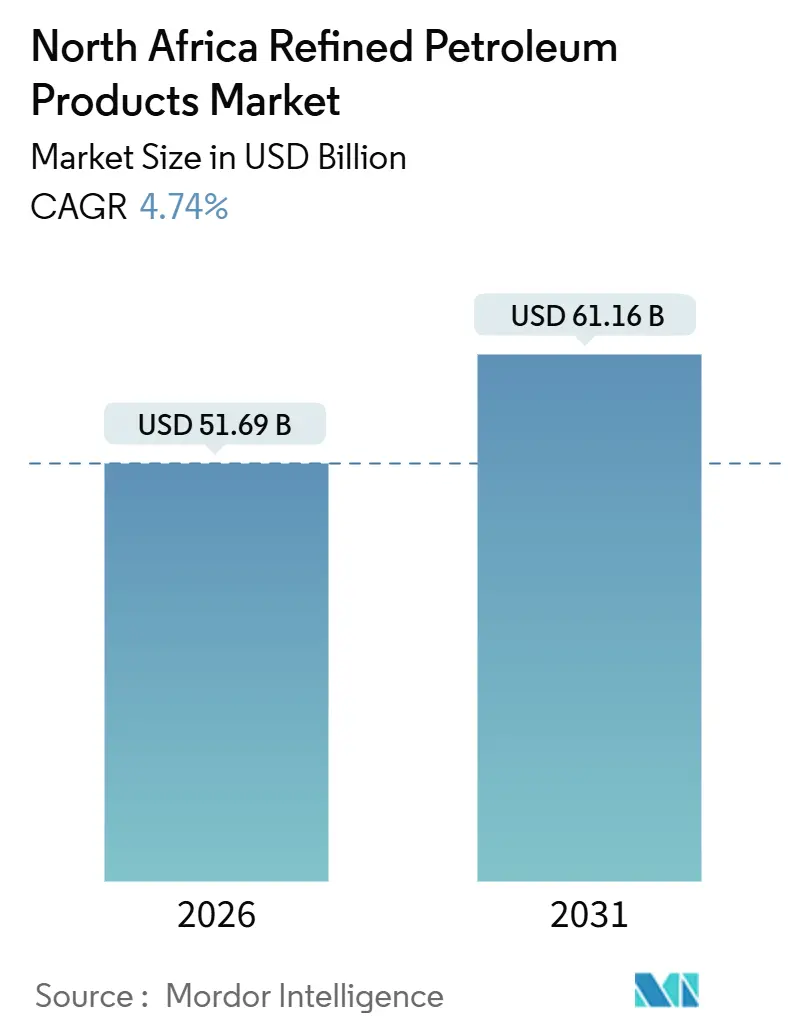

| Marktgröße (2026) | 51.69 Milliarden US-Dollar |

| Marktgröße (2031) | 61.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für raffinierte Erdölprodukte in Nordafrika von Mordor Intelligence

Die Marktgröße für raffinierte Erdölprodukte in Nordafrika wird im Jahr 2026 auf 51,69 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031) 61,16 Milliarden USD erreichen.

Die Expansion resultiert aus Raffineriemodernisierungen, Subventionsreformen und neuen petrochemischen Abnahmeverträgen, die Einsatzstoffströme umleiten und gleichzeitig die Volatilität vorgelagerter Wertschöpfungsstufen abfedern. Ägypten, Algerien und Marokko modernisieren bestehende Komplexe, führen Euro-5-Standards ein und positionieren Küstenhäfen als regelkonforme Bunkerhäfen – Maßnahmen, die die Nachfrage nach schwefelarmen mittleren Destillaten stützen. Flugkraftstoff ist das am schnellsten wachsende Produkt, da das Passagieraufkommen an den Flughäfen Kairo, Casablanca und Marrakesch wieder zunimmt, während Diesel weiterhin den Straßengüterverkehr und die Landwirtschaft dominiert. Die petrochemische Integration steigert kontinuierlich den internen Bedarf an Naphtha und LPG. Gleichzeitig halten steigende Exporte in die EU und den Nahen Osten die regionalen Preise wettbewerbsfähig, was lokale Raffinerien dazu zwingt, ihre Komplexität zu erhöhen und die Margenerfassung zu verbessern. Erhöhte geopolitische Risiken in Libyen sowie die zunehmende Umstellung des Energiesektors auf Gas und erneuerbare Energien dämpfen das Gesamtwachstum, gefährden jedoch nicht den Aufwärtstrend des Marktes für raffinierte Erdölprodukte in Nordafrika.

Wesentliche Erkenntnisse des Berichts

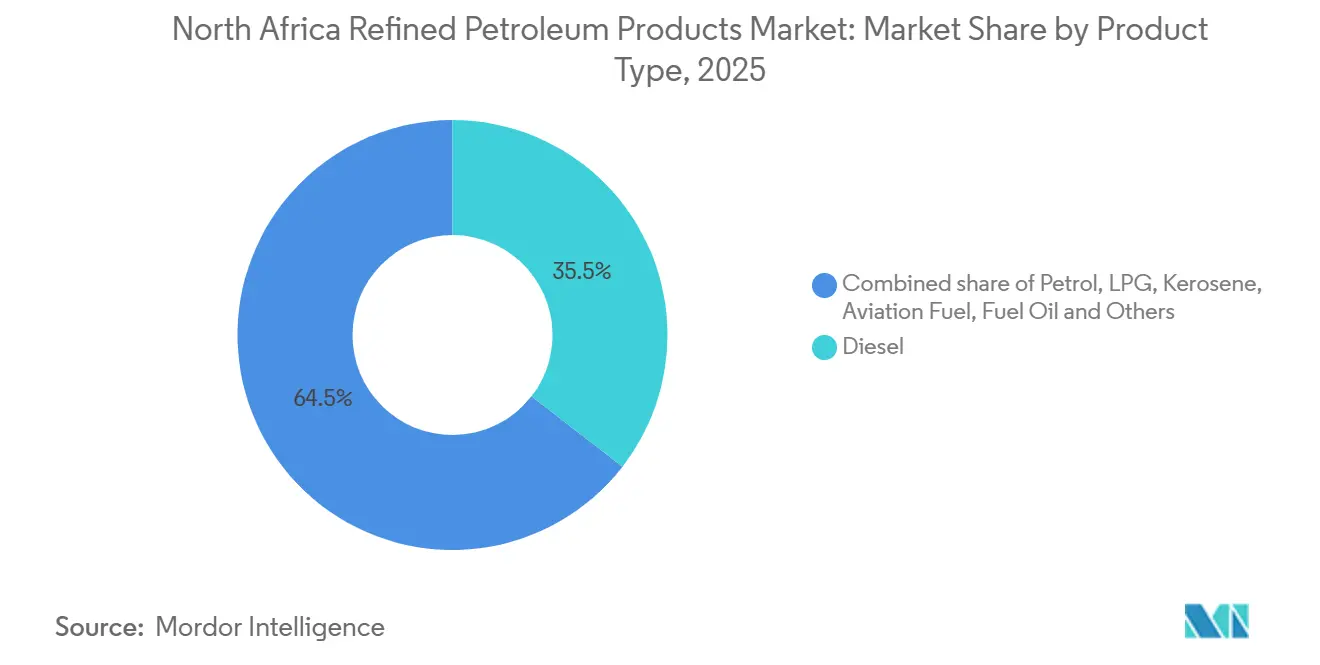

- Nach Produkttyp hielt Diesel im Jahr 2025 einen Anteil von 35,5 % an der Marktgröße für raffinierte Erdölprodukte in Nordafrika; Flugkraftstoff weist mit 6,5 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Schwefelgehalt entfielen im Jahr 2025 58,1 % des Marktanteils für raffinierte Erdölprodukte in Nordafrika auf schwefelarme Sorten, die bis 2031 mit einer CAGR von 5,3 % wachsen.

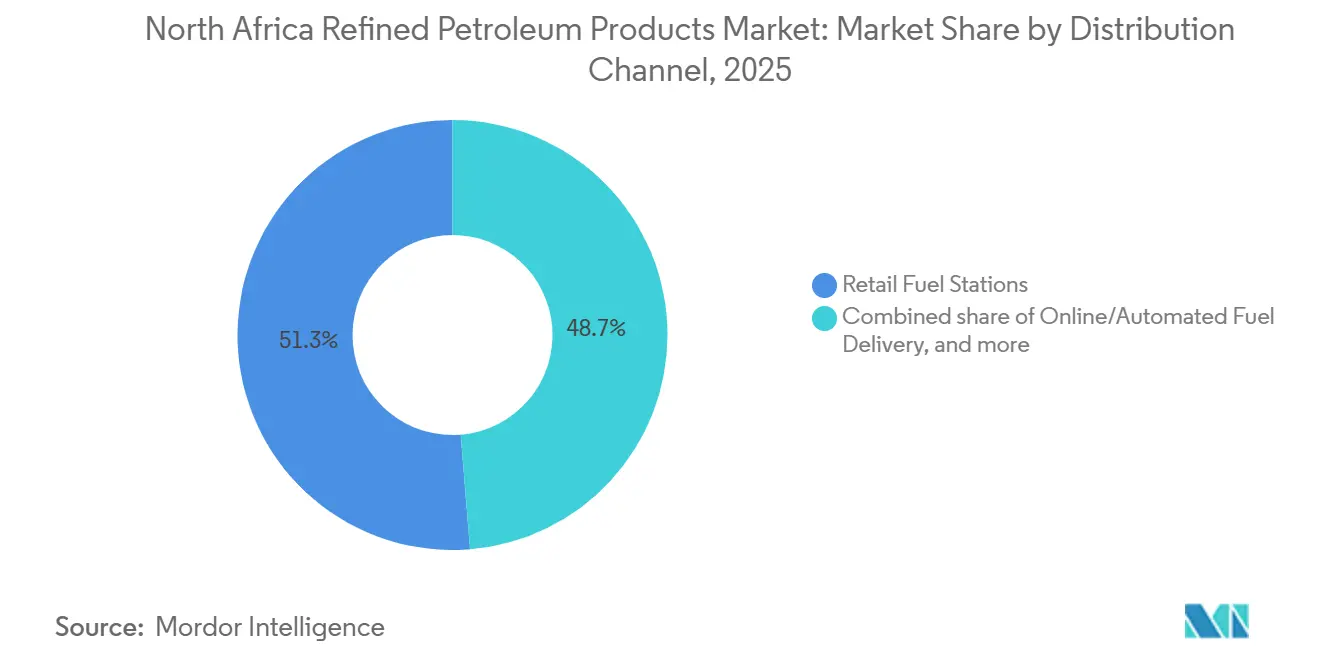

- Nach Vertriebskanal kontrollierten Tankstellen im Einzelhandel im Jahr 2025 51,3 % des Volumens; Online- und automatisierte Lieferplattformen expandieren bis 2031 mit einer CAGR von 7,1 %.

- Nach Endverbrauchssektor entfiel im Jahr 2025 ein Anteil von 55,9 % des Marktes für raffinierte Erdölprodukte in Nordafrika auf den Transport, und die Petrochemie wird bis 2031 mit einer CAGR von 6,8 % wachsen.

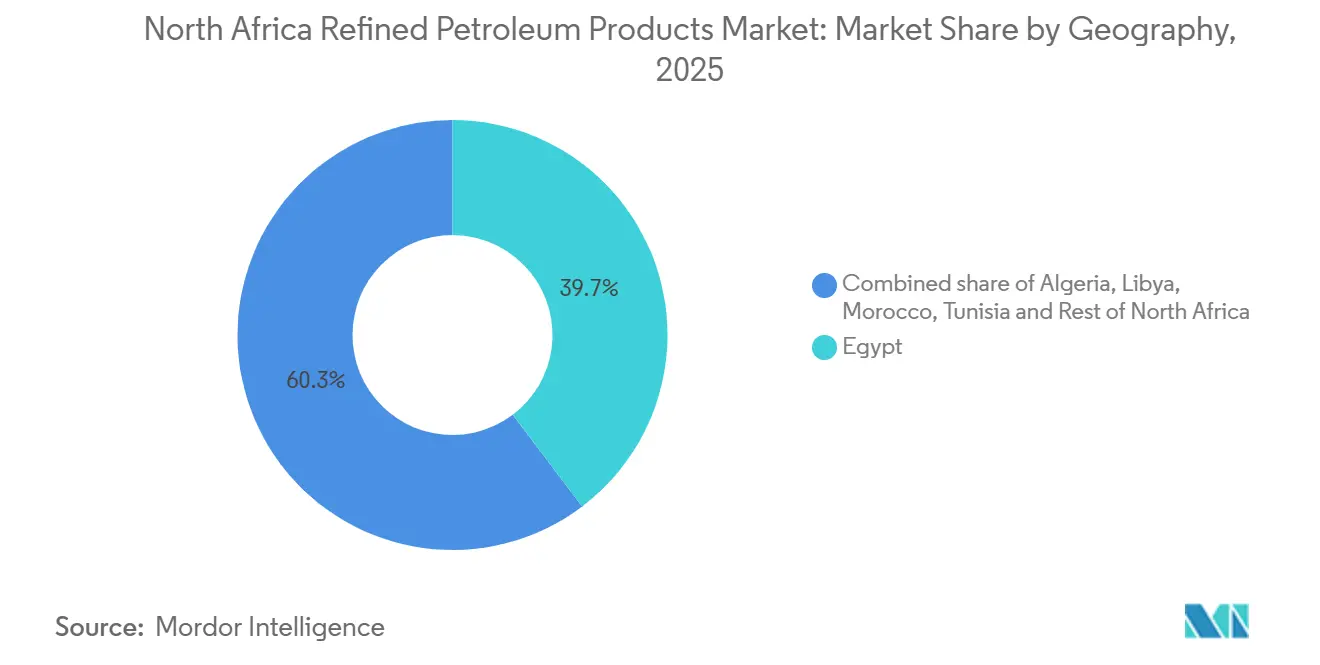

- Nach Geografie führte Ägypten im Jahr 2025 mit einem Marktanteil von 39,7 % für raffinierte Erdölprodukte in Nordafrika, während das eigene Segment bis 2031 mit einer CAGR von 5,2 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -erkenntnisse: Raffinierte Erdölprodukte in Nordafrika

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachstum des Fahrzeugbestands steigert die Nachfrage nach Kraftstoffen im Transportbereich | 1.2% | Ägypten, Algerien, Marokko – städtische Korridore und grenzüberschreitende Frachtrouten | Mittelfristig (2–4 Jahre) |

| Raffineriemodernisierungen und Kapazitätserweiterungen (Ägypten, Algerien) | 1.0% | Ägypten (MIDOR, Assiut, Alexandria Petroleum Co.), Algerien (Hassi Messaoud, Skikda Refinery (Sonatrach)) | Lang- fristig (≥ 4 Jahre) |

| Schrittweise Subventionsreform verbessert die Wirtschaftlichkeit des nachgelagerten Sektors | 0.8% | Ägypten, Libyen – Haushaltskonsolidierung im Rahmen von IWF-Programmen | Mittelfristig (2–4 Jahre) |

| Hafengeführte Bunkerhub-Strategie nach dem Mittelmeer-ECA-Schwefelgrenzwert von 0,1 % | 0.6% | Ägypten (Alexandria, Suez, Port Said), Algerien (Oran, Skikda Refinery (Sonatrach)) | Kurz- fristig (≤ 2 Jahre) |

| Neue petrochemische Komplexe erhöhen den Naphtha-/LPG-Bedarf | 0.7% | Ägypten (Carbon Holdings, SIDPEC, Red Sea National Refining & Petrochemicals), Algerien (Sonatrach Arzew) | Lang- fristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Fahrzeugbestands steigert die Nachfrage nach Kraftstoffen im Transportbereich

Anhaltende Urbanisierung, stärkere Tourismusströme und der Ausbau grenzüberschreitender Frachtrouten steigern den Verbrauch von Benzin, Diesel und Flugkraftstoff. Ägyptens Ziel von 30 Millionen Touristen bis 2028 vergrößert Mietwagenflotten und Fernbusangebote, während Marokkos Luftfahrt-Drehkreuze im Jahr 2024 zweistellige Zuwächse beim Passagieraufkommen verzeichneten. Naftal (Algeria) verteilte im Jahr 2024 13,3 Millionen Tonnen Kraftstoffe und rechnet mit stetigem Wachstum bei der Neuorganisation von Produkten und Vertriebskanälen. Kraftstoffsubventionen in Libyen absorbieren nach wie vor 35 % des BIP, was Schmuggel begünstigt, der die regionalen Bedarfsstatistiken künstlich aufbläht und die Raffineriedurchsätze auf einem erhöhten Niveau hält. Trotz der anhaltenden Umstellung im Energieerzeugungssektor bleibt der Transportbereich widerstandsfähig und stärkt die positive Volumenprognose für den Markt für raffinierte Erdölprodukte in Nordafrika.

Raffineriemodernisierungen und Kapazitätserweiterungen

Ägypten hat im vergangenen Jahrzehnt rund 8 Milliarden USD in seinen nachgelagerten Sektor investiert, darunter die Erweiterung von MIDOR im Wert von 2,7 Milliarden USD, der Hydrokracker von Assiut Oil Refining Co. im Wert von 1,5 bis 3 Milliarden USD sowie Engpassbeseitigungen bei Alexandria Petroleum Co. Die kombinierten Projekte heben die nationale Kapazität bis 2027 auf rund 900.000 Barrel pro Tag. Algeriens Raffinerie Hassi Messaoud mit einer Kapazität von 110.000 Barrel pro Tag wurde 2025 in Angriff genommen und ergänzt die revitalisierten Anlagen von Sonatrach in Skikda und Arzew. Die erhöhte Komplexität steigert die Ausbeute an Weißprodukten und die Einhaltung der Euro-5-Norm, verringert die Importabhängigkeit und schafft die Voraussetzungen für Exportarbitrage im Markt für raffinierte Erdölprodukte in Nordafrika.

Schrittweise Subventionsreform verbessert die Wirtschaftlichkeit des nachgelagerten Sektors

Ägypten erhöhte die Zapfsäulenpreise im Zeitraum 2024–25 um bis zu 15 % und wechselte im Rahmen seines IWF-Programms Mitte 2025 zu Barauszahlungen. Geringere Paritätslücken steigern die Raffineriemargen und ziehen Privatinvestitionen an, wie etwa die 200-Millionen-USD-Erweiterung der Mostorod Phase 2 von Qalaa Holdings. Das großzügige Subventionssystem Libyens verzerrt nach wie vor die Handelsströme, während Algerien niedrige Inlandspreise beibehält, um die soziale Stabilität zu wahren. Die Divergenz lenkt Kapital nach Ägypten und schränkt private Initiativen andernorts ein, was die Wettbewerbsdynamik im Markt für raffinierte Erdölprodukte in Nordafrika prägt.

Hafengeführte Bunkerhub-Strategie nach dem Mittelmeer-Schwefelgrenzwert von 0,1 %

IMO-Regeln, die ab Mai 2025 gelten, schreiben einen Schwefelgehalt von 0,1 % für Schiffskraftstoffe im Mittelmeer vor.[1]Arab Finance-Redaktion, „Ägypten setzt Euro-5-Diesel landesweit durch”, arabfinance.com Ägypten setzte die Einhaltung in Alexandria, Suez und Port Said durch und nutzte den Suezkanal-Verkehr, um inkrementelle Bunkernachfrage zu erfassen. Vorhandene Lager- und Mischanlagen ermöglichen eine schnelle Hochskalierung von Schweröl mit sehr niedrigem Schwefelgehalt und Marine-Gasöl, wodurch Volumen von europäischen Häfen umgeleitet und die Gesamt-CAGR des Marktes für raffinierte Erdölprodukte in Nordafrika gestärkt werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Politisch-sicherheitliche Störungen schränken die Versorgung mit libyschem Rohöl als Einsatzstoff ein | -0.5% | Libyen (Raffinerien Zawiya, Ras Lanuf), regionale Rohöl-Exportterminals | Kurz- fristig (≤ 2 Jahre) |

| Importwettbewerb durch Überangebot an EU- und Nahost-Produkten | -0.4% | Marokko, Tunesien, Libyen – importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Umstellung des Energiesektors auf Gas und erneuerbare Energien reduziert die Nachfrage nach Schweröl/Diesel | -0.3% | Ägypten, Algerien – netzseitige Erzeugung und industrielle Eigenstromversorgung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politisch-sicherheitliche Störungen schränken die Versorgung mit libyschem Rohöl als Einsatzstoff ein

Die Raffinerie Zawiya stellte ihren Betrieb im Dezember 2024 nach bewaffneten Auseinandersetzungen, bei denen Lagertanks zerstört wurden, ein – ein Spiegelbild früherer Ausfälle, die die nationale Produktion im August 2024 um 63 % reduzierten. Wiederholte Fälle höherer Gewalt beeinträchtigen die Einsatzstoffversorgung, erzwingen höhere Importe und zwingen Raffinerien in Nachbarstaaten, teurere Barrel zu beschaffen, was das Wachstum des Marktes für raffinierte Erdölprodukte in Nordafrika hemmt.

Importwettbewerb durch Überangebot an EU- und Nahost-Produkten

EU-Exporte im Wert von 3,9 Milliarden USD nach Libyen, 3,1 Milliarden USD nach Marokko und 2,0 Milliarden USD nach Ägypten im Jahr 2023 verdeutlichen das Ausmaß der externen Zuflüsse. Das Überangebot europäischer und Golfstaaten-Großraffinerien drückt die regionalen Preise und begrenzt die Realisierbarkeit lokaler Erweiterungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flugkraftstoff übertrifft das Wachstum von Diesel

Das Volumen an Flugkraftstoff wächst zwischen 2026 und 2031 mit einer CAGR von 6,5 %, da die Flughäfen Kairo, Casablanca und Marrakesch Abfertigungsgates und Fluggesellschaften hinzufügen. Diesel behielt 2025 mit 35,5 % des Marktes für raffinierte Erdölprodukte in Nordafrika den größten Anteil, aber sein Wachstum von 4,5 % bleibt hinter Flugkraftstoff zurück, da die Verdrängung durch die Stromerzeugung die Frachtgewinne ausgleicht. Benzin folgt der Gesamtnachfrage, LPG erfüllt Nischenfunktionen beim Kochen und in ländlichen Gebieten, und Schweröl schrumpft aufgrund von Emissionsvorschriften. Bitumen und Naphtha steigen mit dem Straßenbau und der petrochemischen Einsatzstoffnachfrage. Der strategische Kompromiss drängt Raffinerien dazu, mittlere Destillate zu maximieren, was die Rentabilität im gesamten Markt für raffinierte Erdölprodukte in Nordafrika untermauert.

Ägyptens Ziel von 30 Millionen Touristen bis 2028 impliziert rund 1,5 Millionen Tonnen zusätzlichen Flugkraftstoffs, den MIDOR und Assiut Oil Refining Co. bereitstellen müssen, was weitere Hydrotreatment-Investitionen fördert. Attraktive Flugkraftstoffmargen und stabile Fluggesellschaftsverträge machen die Kerosin-Optimierung zu einer der wichtigsten Prioritäten in der Branche für raffinierte Erdölprodukte in Nordafrika.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Schwefelgehalt: Dominanz schwefelarmer Sorten spiegelt regulatorische Verschärfung wider

Schwefelarme Sorten hielten im Jahr 2025 einen Anteil von 58,1 % und sollen bis 2031 mit einer CAGR von 5,3 % wachsen, da Ägypten und Marokko Euro-5-Standards durchsetzen.[2]Arab Finance-Redaktion, „Mittelmeer-ECA-Regeln treten in Kraft”, arabfinance.com Algerien schreitet schrittweise voran und plant nach 2027 eine vollständige Angleichung, während Tunesien und Libyen zurückliegen. Schwefelreiche Kraftstoffe wachsen aufgrund von Schwefelgrenzwerten für Schifffahrt und rückläufiger Nutzung im Energiesektor lediglich um 3,8 %. Komplexe Raffinerien mit Hydrotreating-Anlagen sichern sich Premium-Margen, während ältere Destillationsanlagen ohne Modernisierung von Wertverlusten bedroht sind. Diese Divergenz treibt die Technologieadaption und Kapitalströme im gesamten Markt für raffinierte Erdölprodukte in Nordafrika an.

Nach Vertriebskanal: Digitale Plattformen disruptieren Einzelhandelsnetze

Traditionelle Tankstellen bewegten 2025 noch 51,3 % der Volumina, doch Online- und automatisierte Lieferangebote verzeichnen bis 2031 eine CAGR von 7,1 %, da Unternehmensflotten bargeldlose Tankkarten und mobile Apps einsetzen. Die Einführung der NaftalCard im Januar 2025 ist ein Beispiel für diesen Wandel, dem Pilotprogramme von Vivo Energy und TotalEnergies entsprechen. Digitale Anbieter erfassen Daten, reduzieren Schwund und rationalisieren die Logistik, was die Tankstellenumsätze in städtischen Ballungsräumen untergräbt. Einzelhandelsanbieter ergänzen ihr Angebot um Nicht-Kraftstoff-Angebote und Treueprogramme, um ihren Anteil im Markt für raffinierte Erdölprodukte in Nordafrika zu verteidigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchssektor: Petrochemie wächst stark, während die Nachfrage im Energiesektor nachlässt

Der Transportsektor absorbierte 2025 55,9 % der Nachfrage und wächst jährlich um 4,8 %, aber die Petrochemie führt mit 6,8 % dank 14 Milliarden USD an Neuanlagen für Steamcracker in Ägypten und Algerien. Die Stromerzeugung schrumpft mit einer CAGR von -1,0 %, da Gas und erneuerbare Energien Einzug halten. Industrie-, Wohn- und Gewerbesegmente verzeichnen ein moderates Wachstum von 3–4 %. Marine und Bunkerung steigen dank ECA-Konformität um 5,5 %, steigern Hafeneinnahmen und festigen Ägyptens Rolle im Markt für raffinierte Erdölprodukte in Nordafrika.

Geografische Analyse

Ägypten hat den größten Anteil am Markt für raffinierte Erdölprodukte in Nordafrika und weist das stärkste Wachstum auf. Nach der Modernisierung von MIDOR, Assiut Oil Refining Co. und Egyptian Refining Co. wird die Raffineriekapazität bis 2027 900.000 Barrel pro Tag erreichen.[3]MIDOR-Pressemitteilung, „Kapazitätserweiterung abgeschlossen”, midor.com Die Angleichung der Einzelhandelspreise im Rahmen des Subventionsabbaus verbessert die Margen und zieht Privatkapital an. Häfen entlang des Suezkanals sichern sich nach der 0,1-%-Schwefelobergrenze Bunkergeschäfte und steigern den Schiffskraftstoffdurchsatz. Tourismus und Petrochemie bieten dauerhafte Nachfragetreiber und verschaffen Ägypten eine anhaltende CAGR von 5,2 %.

Algerien belegt mit rund 28 % der Nachfrage und einer CAGR von 4,5 % den zweiten Platz. Sonatrach erreichte 2023 die Selbstversorgung bei raffinierten Produkten, wodurch nach der Inbetriebnahme von Hassi Messaoud im Jahr 2027 Kapazitäten für den Export freigesetzt werden. Anhaltende Upstream-Investitionen von Eni und Sinopec sichern die Rohstoffversorgung, während Binnenanlagen die Versorgung im Süden ausweiten. Niedrige inländische Zapfsäulenpreise halten den Verbrauch aufrecht, doch verzögertes Subventionsreformen können die private Beteiligung am nachgelagerten Sektor im Markt für raffinierte Erdölprodukte in Nordafrika einschränken.

Libyen trägt 18 % bei, wächst aufgrund chronischer Unsicherheit jedoch nur um jährlich 3,5 %. Zawiya-Ausfälle erzwingen Importe trotz einer Nennkapazität von 380.000 Barrel pro Tag. Die daraus resultierende Abhängigkeit von europäischen Lieferungen untergräbt die inländischen Margen und hemmt die Wachstumsaussichten. Marokko hält einen Anteil von 10 % und wächst durch Tourismus und Bergbau um 4,0 %, ist jedoch aufgrund fehlender Raffineriekapazitäten anfällig für globale Preisschwankungen. Tunesien und der Rest Nordafrikas vereinen zusammen rund 6 % und weisen aufgrund begrenzter Infrastruktur und geringerer Kaufkraft ein Wachstum von unter 4 % auf.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

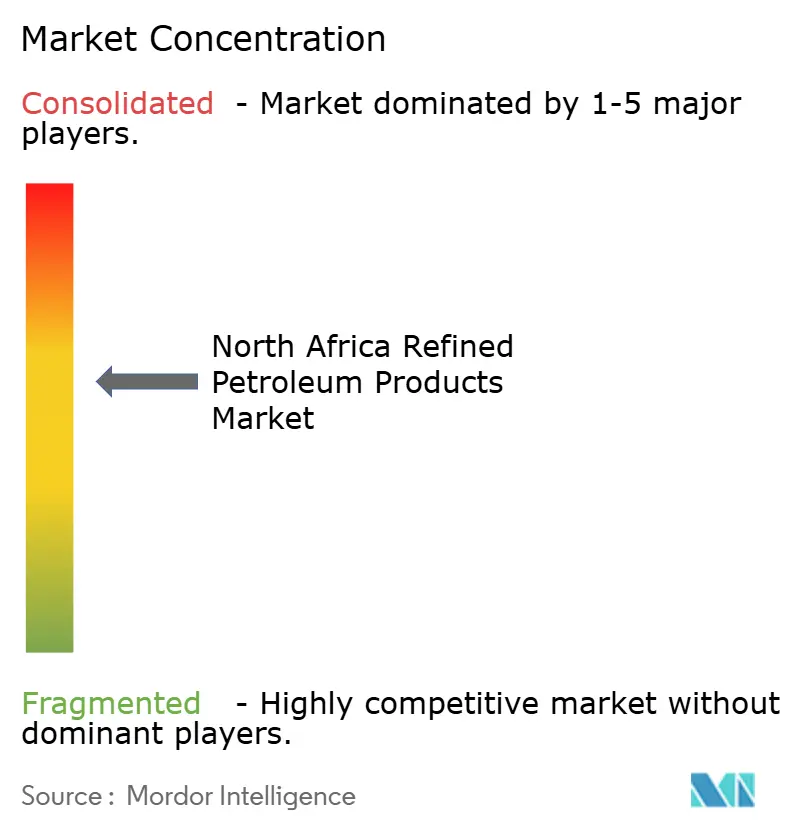

Wettbewerbslandschaft

Der Markt für raffinierte Erdölprodukte in Nordafrika ist mäßig konzentriert. Die staatlichen Unternehmen Sonatrach, Egyptian General Petroleum Corporation und Libya National Oil Corporation dominieren Durchsatz und Logistik, während TotalEnergies, Shell plc und Eni den Schwerpunkt auf Upstream-Tätigkeiten und selektive nachgelagerte Verflechtungen legen. Modernisierungen bei MIDOR und Assiut Oil Refining Co. integrieren Technologien von Honeywell UOP und TechnipFMC, die die Komplexität erhöhen und Euro-5-Produktion sicherstellen, was die Wettbewerbslücken gegenüber älteren einfachen Destillationsanlagen vergrößert.[4]TechnipFMC-Unternehmensnachrichten, „MIDOR vergibt Modernisierungsauftrag”, technipfmc.com Internationale Großkonzerne lenken Kapital in integrierte Gas- und Petrochemie-Vorhaben und streben höhere Margen als mit einfachen Kraftstoffen an. Nischenanbieter wie Qalaa Holdings und Shard Capital konzentrieren sich auf Raffinerie-Petrochemie-Hybride, die Flexibilität und Exportoptionalität bieten.

Im Einzelhandelsvertrieb skalieren Vivo Energy, Puma Energy und Naftal (Algeria) digitale Lösungen für Flotten. Marokko und Tunesien, ohne eigene Raffinerien, sind bevorzugte Ziele für Import-Terminal- oder Greenfield-Komplexvorhaben. Der Erfolg hängt von politischer Stabilität, Versorgungssicherheit bei Einsatzstoffen und der Angleichung an verschärfte Umweltnormen ab, die die Wertschöpfung im Markt für raffinierte Erdölprodukte in Nordafrika untermauern.

Marktführer für raffinierte Erdölprodukte in Nordafrika

Sonatrach SPA

Royal Dutch Shell Plc

Egyptian General Petroleum Corporation

TotalEnergies SE

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Angetrieben von neuen Erweiterungsplänen hat Middle East Oil Refinery (MIDOR) seine Betriebskapazität auf 160.000 Barrel pro Tag (bbl/d) hochgefahren, mit dem Ziel, die lokale Produktion zu stärken und die Importabhängigkeit zu verringern.

- Mai 2025: Ab dem 1. Mai 2025 setzen Ägyptens Mittelmeerhäfen, darunter Alexandria, eine Schiffskraftstoffregel mit einem Schwefelgehalt von 0,1 % für Schiffe durch. Dieser Schritt entspricht der Einstufung des Mittelmeers als Schwefeloxid-Emissionsüberwachungsgebiet (Med SOx ECA).

- Februar 2025: Shard Capital Partners, der Projektleiter, gab bekannt, dass Ägyptens ambitionierter petrochemischer Komplex im Wert von 7 Milliarden USD in New Alamein City darauf abzielt, jährlich 3,1 Millionen Tonnen von „acht spezialisierten” Produkten zu produzieren.

- November 2024: Egyptian Refining Company (ERC), eine Tochtergesellschaft des an der EGX notierten Unternehmens Qalaa Holdings, hat eine Investition von 200 Millionen USD für die zweite Phase seiner Erweiterung angekündigt. Dieser Schritt wird die Raffineriekapazität der ERC um weitere 600.000 Tonnen pro Jahr erhöhen.

Berichtsumfang: Markt für raffinierte Erdölprodukte in Nordafrika

Rohöl durchläuft industrielle Prozesse, vornehmlich die {fraktionierte Destillation}, um raffinierte Erdölprodukte zu erzeugen. Dazu gehören nicht nur die bekannten Kraftstoffe wie Benzin, Diesel und Flugkraftstoff, sondern auch Heizöl und andere wichtige Materialien. Darüber hinaus umfasst das Spektrum der raffinierten Produkte LPG, Asphalt, Schmierstoffe, Wachse, petrochemische Einsatzstoffe und Petrolkoks, die alle eine zentrale Rolle bei der Versorgung von Transport, Industrie und dem täglichen Leben spielen.

Der Markt für raffinierte Erdölprodukte in Nordafrika ist nach Produkttyp, Schwefelgehalt, Vertriebskanal, Endverbrauchssektor und Geografie segmentiert. Nach Produkttyp ist der Markt in Benzin, Diesel, LPG, Kerosin, Flugkraftstoff, Schweröl und Sonstige untergliedert. Nach Schwefelgehalt ist der Markt in schwefelarme und schwefelreiche raffinierte Erdölprodukte segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandels-, Bulk-, Direkt- und Online-Kanäle segmentiert. Nach Endverbrauchssektor ist der Markt in Transport, Energie, Industrie, Petrochemie, Wohnen, Marine und Landwirtschaft segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für den Markt für raffinierte Erdölprodukte in Westafrika in den wichtigsten Ländern der Region, darunter Algerien, Ägypten, Libyen, Marokko, Tunesien und Restliches Nordafrika. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (USD) ermittelt.

| Benzin (Ottokraftstoff) |

| Diesel |

| LPG |

| Kerosin |

| Flugkraftstoff |

| Schweröl (HSFO, VLSFO) |

| Sonstige (Bitumen, Naphtha) |

| Schwefelarm (bis 10 ppm) |

| Schwefelreich (über 10 ppm) |

| Tankstellen im Einzelhandel |

| Kommerzielle Großmengenverkäufe |

| Direktlieferverträge |

| Online-/automatisierte Kraftstofflieferung |

| Transport |

| Stromerzeugung |

| Industrielle Fertigung |

| Petrochemie |

| Wohn- und Gewerbebereich |

| Marine und Bunkerung |

| Landwirtschaft und Bergbau |

| Algerien |

| Ägypten |

| Libyen |

| Marokko |

| Tunesien |

| Restliches Nordafrika |

| Nach Produkttyp | Benzin (Ottokraftstoff) |

| Diesel | |

| LPG | |

| Kerosin | |

| Flugkraftstoff | |

| Schweröl (HSFO, VLSFO) | |

| Sonstige (Bitumen, Naphtha) | |

| Nach Schwefelgehalt | Schwefelarm (bis 10 ppm) |

| Schwefelreich (über 10 ppm) | |

| Nach Vertriebskanal | Tankstellen im Einzelhandel |

| Kommerzielle Großmengenverkäufe | |

| Direktlieferverträge | |

| Online-/automatisierte Kraftstofflieferung | |

| Nach Endverbrauchssektor | Transport |

| Stromerzeugung | |

| Industrielle Fertigung | |

| Petrochemie | |

| Wohn- und Gewerbebereich | |

| Marine und Bunkerung | |

| Landwirtschaft und Bergbau | |

| Nach Geografie | Algerien |

| Ägypten | |

| Libyen | |

| Marokko | |

| Tunesien | |

| Restliches Nordafrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für raffinierte Erdölprodukte in Nordafrika?

Der Markt wird im Jahr 2026 auf 51,69 Milliarden USD geschätzt und soll bis 2031 61,16 Milliarden USD erreichen.

Welches Land führt die Nachfrage nach raffinierten Produkten in Nordafrika an?

Ägypten dominiert mit 39,7 % der regionalen Nachfrage im Jahr 2025 und weist mit einer CAGR von 5,2 % bis 2031 das stärkste Wachstum auf.

Welches Produktsegment wächst am schnellsten?

Flugkraftstoff verzeichnet von 2026 bis 2031 eine CAGR von 6,5 %, da Flughafenerweiterungen und der Tourismus die Nachfrage nach Flugkraftstoff steigern.

Wie wirkt sich die Schwefelobergrenze auf Schiffskraftstoffe in der Region aus?

Ein ab Mai 2025 geltender Schwefelgrenzwert von 0,1 % verlagert die Bunkerung in regelkonforme Häfen wie Alexandria, Suez und Port Said und steigert die Nachfrage nach Sorten mit sehr niedrigem Schwefelgehalt.

Welche Rolle spielen digitale Plattformen im Vertrieb?

Online- und automatisierte Kanäle, angeführt von Programmen wie NaftalCard, wachsen jährlich um 7,1 %, indem sie Flottenabwicklungen rationalisieren und den Bargeldverkehr reduzieren.

Seite zuletzt aktualisiert am: