NMC Batteriepack-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 37.84 Milliarden US-Dollar |

| Marktgröße (2029) | 60.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 12.50% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NMC Batteriepack-Markt Analyse von Mordor Intelligence

Die Größe des NMC Batteriepack-Marktes wird im Jahr 2025 auf 37,84 Milliarden USD geschätzt und soll bis 2029 60,62 Milliarden USD erreichen, mit einer CAGR von 12,50 % während des Prognosezeitraums (2025–2029).

Die globale NMC Batteriepack-Branche erlebt eine beispiellose Transformation, die durch die beschleunigte Einführung von Elektrofahrzeugen und strenge Umweltvorschriften weltweit vorangetrieben wird. Große Automobilhersteller stellen ihre Produktportfolios rasch auf Elektrifizierung um, wobei Branchenführer wie BYD und Tesla eine bedeutende Marktpräsenz haben und im Jahr 2022 einen Marktanteil von 13,3 % bzw. 12,2 % hielten. Dieser Wandel wird durch das bemerkenswerte Wachstum der weltweiten Elektrofahrzeugverkäufe um 70 % im Jahr 2022 weiter belegt, das hauptsächlich durch die starke Nachfrage in China und den Vereinigten Staaten angetrieben wurde. Die Entwicklung der Branche ist durch zunehmenden Wettbewerb zwischen etablierten Automobilherstellern und neuen Marktteilnehmern gekennzeichnet, die alle um ihre Position im wachsenden Elektrofahrzeug-Ökosystem kämpfen.

Technologische Fortschritte in der NMC Batteriepack-Chemie verschieben weiterhin die Grenzen von Leistung und Effizienz. Dies wird beispielhaft durch Audis Markteinführung des Q8 e-tron im Jahr 2022 veranschaulicht, der über ein fortschrittliches Batteriesystem mit einem 114-kWh-NMC-Batteriepack verfügt, das eine beeindruckende Reichweite von 600 km mit einer einzigen Ladung ermöglicht. Batteriehersteller konzentrieren sich auf die Entwicklung von Lösungen, die Energiedichte, Ladegeschwindigkeiten und die gesamte Batterielebensdauer optimieren und gleichzeitig die Produktionskosten senken. Diese Innovationen sind entscheidend, um Verbraucherbedenken hinsichtlich Reichweitenangst und Ladezeiten zu begegnen, die historisch gesehen Hindernisse für die Einführung von Elektrofahrzeugen waren.

Die Branche erlebt erhebliche Investitionen in den Ausbau der Produktionskapazitäten und die Optimierung der Lieferkette. Große Hersteller errichten neue Produktionsanlagen und schließen strategische Partnerschaften, um die Versorgung mit Rohstoffen zu sichern und ihre Marktpositionen zu stärken. Fords ehrgeizige Ankündigung im April 2023, bis Ende 2023 600.000 Elektrofahrzeuge zu produzieren und bis 2026 auf 2 Millionen Fahrzeuge zu skalieren, zeigt das Engagement der Branche für eine Großserienproduktion. Diese Expansion wird von Bemühungen begleitet, widerstandsfähigere und lokalisierte Lieferketten zu entwickeln, um die Abhängigkeit von bestimmten geografischen Regionen für kritische Materialien und Komponenten zu verringern.

Nachhaltigkeitsinitiativen und Prinzipien der Kreislaufwirtschaft werden zunehmend zum Mittelpunkt der Entwicklung der NMC Batteriepack-Branche. Hersteller investieren in Recyclingtechnologien und nachhaltige Produktionsmethoden, um die Umweltauswirkungen zu minimieren und wertvolle Materialien zurückzugewinnen. Die Branche verzeichnete im Jahr 2022 ein erhebliches Wachstum der weltweiten Nachfrage nach Elektrofahrzeug-Batteriepack-Lösungen von 115,78 %, was den zunehmenden Fokus auf nachhaltige Transportlösungen unterstreicht. Unternehmen konzentrieren sich auch auf die Entwicklung umweltfreundlicherer Produktionsprozesse und die Implementierung von Strategien für das Batteriemanagement am Ende der Lebensdauer, um ein nachhaltigeres Branchen-Ökosystem zu schaffen.

Globale NMC Batteriepack-Markt Trends und Erkenntnisse

BYD UND TESLA FÜHREN DIE ELEKTROFAHRZEUGBRANCHE AN UND GESTALTEN DIE ZUKUNFT

- Im Jahr 2022 war BYD der Marktführer bei den Elektrofahrzeugverkäufen und hielt einen Anteil von 13,3 %. BYDs führende Position lässt sich auf mehrere Faktoren zurückführen. Das Unternehmen ist ein früher und prominenter Akteur in der Elektrofahrzeugbranche mit einem starken Fokus auf die Produktion von Elektrofahrzeugen und verwandten Technologien. Der frühe Markteintritt des Unternehmens ermöglichte es ihm, eine solide Grundlage zu schaffen und bei den Verbrauchern Anerkennung zu gewinnen. BYD hat auch aktiv seine globalen Aktivitäten ausgebaut, Partnerschaften geschlossen und in Forschung und Entwicklung investiert, was alles zu seiner führenden Position beiträgt.

- Tesla stand an der Spitze der Elektrofahrzeuginnovation und hat eine entscheidende Rolle bei der weltweiten Popularisierung von Elektrofahrzeugen gespielt. Tesla war im Jahr 2022 ein bedeutender Akteur in der Elektrofahrzeugbranche mit einem Marktanteil von 12,2 %. Teslas starkes Markenimage, modernste Technologie und das umfangreiche Supercharger-Netzwerk haben zu seinem Erfolg beigetragen.

- Unter den anderen Akteuren auf dem Elektrofahrzeugmarkt gibt es mehrere bemerkenswerte Unternehmen mit bedeutenden Marktanteilen. BMWs etablierter Ruf in der Automobilindustrie, kombiniert mit seinem Engagement für Elektromobilität durch seine Submarke „BMW i”, hat zu seiner Marktpräsenz beigetragen. Ebenso hat Volkswagen, das im Jahr 2022 einen Marktanteil von 3,9 % hielt, aktiv in Elektromobilität unter seinem Dach der „Volkswagen Group” investiert. Diese Unternehmen, zusammen mit anderen wie Mercedes-Benz, Kia und Hyundai, gestalten die Elektrofahrzeugbranche neu, indem sie ihre bestehende Markenbekanntheit nutzen, überzeugende Elektrofahrzeugmodelle einführen und in Technologie investieren, um die Reichweite und Leistung ihrer Elektroangebote zu verbessern.

TESLA UND BYD DOMINIERTEN DIE MEISTVERKAUFTEN ELEKTROFAHRZEUGMODELLE DES JAHRES 2022

- Die meistverkauften Elektrofahrzeugmodelle im Jahr 2022 wurden von zwei wichtigen Erstausrüstern dominiert: Tesla und BYD. Tesla hielt eine starke Marktposition mit zwei seiner Modelle, dem Model Y und dem Model 3, die den ersten bzw. dritten Platz belegten. Das Tesla Model Y war das beliebteste Plug-in-Elektrofahrzeug mit weltweiten Stückverkäufen von rund 771.300 im Jahr 2022. In diesem Jahr übertrafen die Auslieferungen von Teslas Model 3 und Model Y 1,2 Millionen, ein Jahresvergleichsanstieg von 36,77 % für Teslas meistverkaufte Modelle. Während zwei der fünf meistverkauften Plug-in-Elektrofahrzeugmodelle unter der Marke Tesla liefen, sah sich der Batterie-Elektrofahrzeughersteller im Jahr 2022 mit Konkurrenz von asiatischen Marken konfrontiert. Das in China ansässige BYD überholte Tesla als meistverkaufte Plug-in-Elektrofahrzeugmarke im Jahr 2022 und stützte sich dabei auf ein großes Angebot an Plug-in-Hybrid-Elektromodellen. Dicht hinter dem Tesla Model Y sicherte sich der BYD Song Plus (BEV + PHEV) den zweiten Platz mit einem Absatz von 477.090 Einheiten. BYDs etablierte Präsenz auf dem chinesischen Markt sowie sein Ruf für die Produktion zuverlässiger und technologisch fortschrittlicher Elektrofahrzeuge haben wahrscheinlich zur starken Verkaufsleistung der Song Plus-Modelle beigetragen.

- Der Volkswagen ID.4 stach unter den meistverkauften Elektrofahrzeugmodellen als einziges europäisches Plug-in-Elektrofahrzeug in den Top Ten hervor. Mit einem Absatzvolumen von 174.090 Einheiten im Jahr 2022 demonstrierte der ID.4 Volkswagens Engagement für Elektromobilität und seine wachsende Präsenz auf dem Elektrofahrzeugmarkt.

- Insgesamt zeigen diese leistungsstarken Elektrofahrzeugmodelle von Tesla und BYD, zusammen mit anderen bemerkenswerten Konkurrenten wie dem Wuling Hong Guang MINI EV und dem Volkswagen ID.4, die zunehmende Verbrauchernachfrage nach Elektrofahrzeugen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- STEIGENDE GLOBALE NACHFRAGE UND STAATLICHE UNTERSTÜTZUNG TREIBEN DAS WACHSTUM DES ELEKTROFAHRZEUGMARKTES VORAN

- LFP-, NMC-, NCA- UND NCM-BATTERIEN FÜHREN DEN WEG AN, WOBEI VERSCHIEDENE REGIONEN EINE PRÄFERENZ FÜR BESTIMMTE CHEMIEN ZEIGEN

- DIE PREISE FÜR ELEKTROFAHRZEUG-BATTERIEPACKS SANKEN AUFGRUND VON SKALENEFFEKTEN UND TECHNOLOGISCHEN FORTSCHRITTEN, VERZEICHNETEN JEDOCH 2022 EINEN VORÜBERGEHENDEN ANSTIEG

- STEIGENDE GLOBALE NACHFRAGE NACH ELEKTROFAHRZEUGBATTERIEN UND -MATERIALIEN, ANGETRIEBEN DURCH DIE ZUNEHMENDE ELEKTRIFIZIERUNG VON FAHRZEUGEN, MIT LFP-BATTERIEN AN DER SPITZE DES TRENDS

- DIE SINKENDEN BATTERIEKOSTEN SIND EIN WESENTLICHER FAKTOR FÜR DEN WACHSENDEN UND ZUGÄNGLICHEREN GLOBALEN ELEKTROFAHRZEUGMARKT

- STEIGENDE GLOBALE NACHFRAGE UND TECHNOLOGISCHE FORTSCHRITTE TREIBEN DEN ELEKTROFAHRZEUGMARKT UND DIE BATTERIEBRANCHE VORAN

- AUTOMOBILHERSTELLER BRACHTEN NEUE ELEKTROFAHRZEUGMODELLE AUF DEN MARKT, UM DIE STEIGENDE NACHFRAGE ZU BEFRIEDIGEN UND DIE NACHFRAGE NACH BATTERIEPACKS WELTWEIT ZU STEIGERN

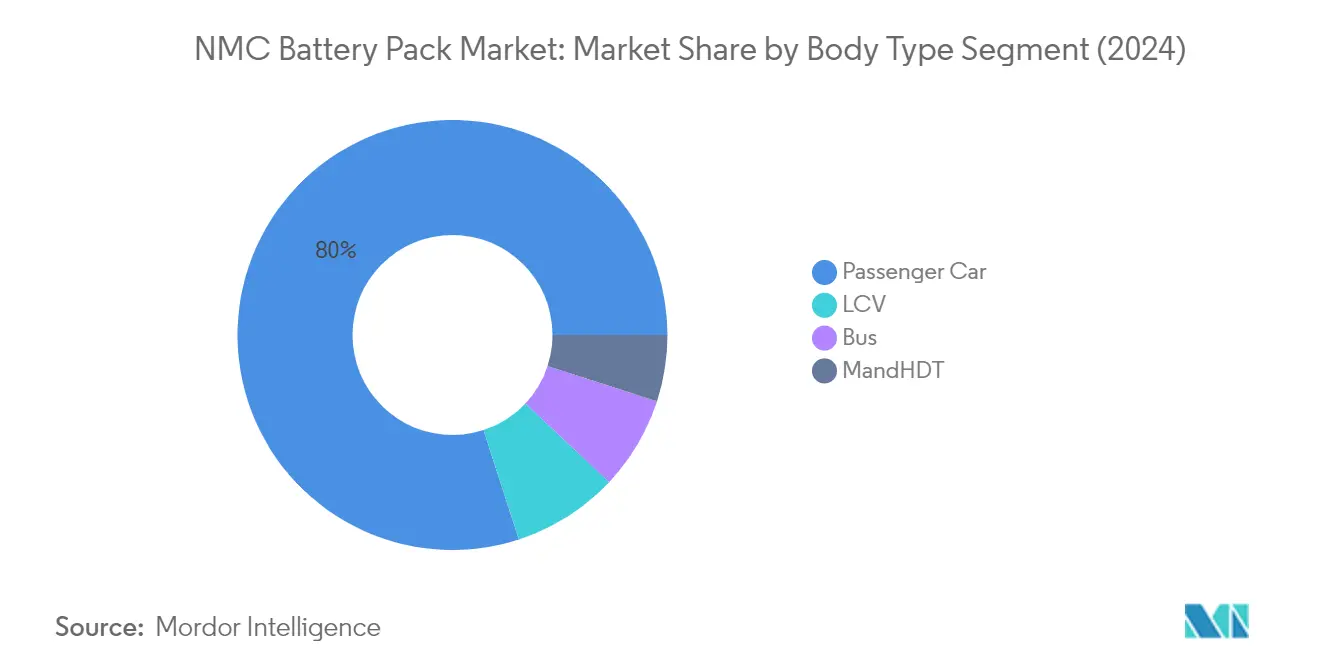

Segmentanalyse: Karosserietyp

Personenkraftwagen-Segment im NMC Batteriepack-Markt

Das Personenkraftwagen-Segment hat sich sowohl als dominierendes als auch als am schnellsten wachsendes Segment im globalen NMC Batteriepack-Markt etabliert. Im Jahr 2024 werden Personenkraftwagen voraussichtlich rund 80 % des gesamten Marktanteils ausmachen, angetrieben durch die zunehmende Verbraucherpräferenz für elektrische Personenfahrzeuge, die mit NMC-Batterien ausgestattet sind. Dieser erhebliche Marktanteil lässt sich auf mehrere Faktoren zurückführen, darunter die überlegenen Leistungsmerkmale von NMC-Batterien in Personenkraftwagen, wie schnelle Lademöglichkeiten und hohe Energiedichte. Das Wachstum des Segments wird durch günstige staatliche Maßnahmen zur Förderung der Einführung von Elektrofahrzeugen, den Ausbau der Ladeinfrastruktur und das wachsende Verbraucherbewusstsein für ökologische Nachhaltigkeit weiter unterstützt. Große Automobilhersteller integrieren zunehmend NMC-Batterietechnologie in ihre elektrischen Personenfahrzeug-Produktlinien und erkennen deren Vorteile in Bezug auf Reichweiteneffizienz und Leistung. Darüber hinaus haben technologische Fortschritte in der NMC-Batteriechemie diese Batterien für Personenkraftwagenapplikationen kostengünstiger und zuverlässiger gemacht.

Verbleibende Segmente nach Karosserietyp

Die anderen Segmente im NMC Batteriepack-Markt umfassen Busse, leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. Diese Segmente spielen entscheidende Rollen in verschiedenen Aspekten der Elektrifizierung des gewerblichen und öffentlichen Verkehrs. Das Bussegment ist besonders bedeutsam bei städtischen Elektrifizierungsinitiativen im öffentlichen Nahverkehr, während leichte Nutzfahrzeuge zunehmend an Bedeutung für die Zustellung auf der letzten Meile und städtische Logistikanwendungen gewinnen. Das Segment der mittel- und schweren Nutzfahrzeuge stellt eine aufkommende Chance im gewerblichen Transportsektor dar, wo NMC-Batterien aufgrund ihrer Hochleistungsmerkmale zunehmend in Betracht gezogen werden. Jedes dieser Segmente steht vor einzigartigen Herausforderungen und Chancen, die von Faktoren wie betrieblichen Anforderungen, der Verfügbarkeit von Ladeinfrastruktur und spezifischen Leistungsanforderungen gewerblicher Anwendungen beeinflusst werden. Die Einführung von NMC-Batterien in diesen Segmenten wird durch den zunehmenden Fokus auf die Reduzierung von Emissionen bei Nutzfahrzeugen und den wachsenden Bedarf an nachhaltigen Transportlösungen in verschiedenen Fahrzeugkategorien vorangetrieben.

Segmentanalyse: Antriebstyp

BEV-Segment im NMC Batteriepack-Markt

Batterie-Elektrofahrzeuge dominieren den NMC Batteriepack-Markt und halten im Jahr 2024 rund 89 % des gesamten Marktanteils. Diese bedeutende Marktposition lässt sich auf mehrere Faktoren zurückführen, darunter die überlegenen Leistungsmerkmale von NMC-Batterien in Batterie-Elektrofahrzeugen, wie hohe Energiedichte, erweiterte Fahrzeugreichweite und schnelle Lademöglichkeiten. Das Segment verzeichnet auch die schnellste Wachstumsdynamik und soll bis 2029 um rund 21 % wachsen, angetrieben durch die zunehmende Verbraucherpräferenz für emissionsfreie Fahrzeuge, unterstützende staatliche Maßnahmen und kontinuierliche technologische Fortschritte in der Batterietechnologie. Große Automobilhersteller konzentrieren sich zunehmend auf die Produktion von Batterie-Elektrofahrzeugen, wobei Unternehmen wie Audi neue Modelle mit leistungsstarken NMC-Batteriepacks einführen, die Reichweiten von bis zu 600 km mit einer einzigen Ladung bieten. Der wachsende Infrastrukturausbau und die sinkenden Batteriekosten beschleunigen die Einführung von Batterie-Elektrofahrzeugen in den wichtigsten Märkten weiter.

PHEV-Segment im NMC Batteriepack-Markt

Das Plug-in-Hybrid-Elektrofahrzeug-Segment stellt einen kleineren, aber bedeutenden Teil des NMC Batteriepack-Marktes dar und bietet eine Übergangslösung für Verbraucher, die sowohl elektrische als auch konventionelle Fahrmöglichkeiten suchen. Plug-in-Hybrid-Elektrofahrzeuge nutzen NMC-Batterien für ihre rein elektrische Fahrzeugreichweite und behalten gleichzeitig die Flexibilität eines Verbrennungsmotors für längere Fahrten. Das Segment profitiert vom wachsenden Verbraucherbewusstsein für ökologische Nachhaltigkeit und dem Vorteil einer reduzierten Reichweitenangst im Vergleich zu reinen Elektrofahrzeugen. Verschiedene Automobilhersteller entwickeln und bringen weiterhin neue Plug-in-Hybrid-Elektrofahrzeugmodelle mit verbesserten elektrischen Reichweiten und Leistungsfähigkeiten auf den Markt, was zum stetigen Wachstum des Segments beiträgt. Die Integration fortschrittlicher NMC-Batterietechnologie in Plug-in-Hybrid-Elektrofahrzeuge ermöglicht es Herstellern, eine bessere Energiedichte und schnellere Lademöglichkeiten zu erzielen, was diese Fahrzeuge für Verbraucher, die vielseitige Transportlösungen suchen, zunehmend attraktiv macht.

Segmentanalyse: Kapazität

15-kWh-bis-40-kWh-Segment im NMC Batteriepack-Markt

Das 15-kWh-bis-40-kWh-Segment dominiert den globalen NMC Batteriepack-Markt und hält im Jahr 2024 rund 43 % Marktanteil. Die Führungsposition dieses Segments lässt sich auf die zunehmende Einführung von Elektrofahrzeugen im mittleren Preissegment zurückführen, insbesondere in preissensiblen Märkten in Asien-Pazifik und Europa. Die Beliebtheit des Segments ergibt sich aus seinem optimalen Gleichgewicht zwischen Kosten und Leistung, was es besonders attraktiv für städtische Elektrofahrzeuge und kompakte SUVs macht. Die wachsende Nachfrage nach erschwinglichen Elektromobilitätslösungen, kombiniert mit staatlichen Anreizen und Subventionen für Elektrofahrzeuge im mittleren Preissegment, hat die Marktposition dieses Segments weiter gestärkt. Darüber hinaus konzentrieren sich Hersteller auf die Verbesserung der Energiedichte und Lademöglichkeiten von Batterien in diesem Kapazitätsbereich, was sie für Massenmarkt-Elektrofahrzeuge zunehmend attraktiv macht.

Über-80-kWh-Segment im NMC Batteriepack-Markt

Das Über-80-kWh-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im NMC Batteriepack-Markt und soll sich im Zeitraum 2024–2029 mit einer bemerkenswerten Rate ausdehnen. Dieses schnelle Wachstum wird hauptsächlich durch die steigende Nachfrage nach Langstrecken-Elektrofahrzeugen und Hochleistungs-Elektroautos in reifen Märkten angetrieben. Das Segment profitiert von technologischen Fortschritten in der Batteriechemie und Wärmemanagementsystemen, die eine bessere Energiedichte und schnellere Lademöglichkeiten ermöglichen. Große Automobilhersteller integrieren diese Hochkapazitätsbatteriepacks zunehmend in ihre Premium-Elektrofahrzeugmodelle, um den Verbraucheranforderungen nach erweiterter Reichweite und überlegener Leistung gerecht zu werden. Das Segment gewinnt auch im Nutzfahrzeugsektor an Bedeutung, insbesondere bei Elektrobussen und schweren Nutzfahrzeugen, wo eine hohe Energiekapazität für den Langstreckenbetrieb entscheidend ist.

Verbleibende Segmente nach Kapazität

Das 40-kWh-bis-80-kWh- und das Unter-15-kWh-Segment spielen entscheidende Rollen bei der Bedienung spezifischer Marktnischen im NMC Batteriepack-Ökosystem. Das 40-kWh-bis-80-kWh-Segment bedient die wachsende Nachfrage nach mittel- bis hochrangigen Personenfahrzeugen und leichten Nutzfahrzeugen und bietet eine ausgewogene Kombination aus Reichweite und Kosteneffizienz. Dieses Segment ist besonders beliebt in Regionen mit gut ausgebauter Ladeinfrastruktur und bei Verbrauchern, die Fahrzeuge sowohl für den städtischen als auch für den überregionalen Verkehr suchen. Das Unter-15-kWh-Segment bedient unterdessen den Markt für kleinere Elektrofahrzeuge, einschließlich städtischer Lieferfahrzeuge und kompakter Stadtautos. Diese Segmente tragen zur Vielfalt des Marktes bei, indem sie spezifische Anwendungsfälle und Preispunkte ansprechen und sicherstellen, dass NMC-Batterietechnologie in verschiedenen Fahrzeugkategorien und Anwendungen zugänglich bleibt.

Segmentanalyse: Methode

Laser-Segment im NMC Batteriepack-Markt

Die Lasermethode dominiert den globalen NMC Batteriepack-Markt und hält im Jahr 2024 rund 52 % Marktanteil. Diese bedeutende Marktposition lässt sich auf mehrere Vorteile zurückführen, die das Laserschweißen bei der Batteriepack-Fertigung bietet, darunter überlegene Verbindungsqualität, verbessertes Wärmemanagement und verbesserte Gesamtbatterieleistung. Die Lasermethode wird besonders bei Hochleistungs-Batteriepack-Anwendungen bevorzugt, da sie robuste und qualitativ hochwertige Verbindungen zwischen Batteriezellen herstellen kann. Die Präzision der Technologie bei der Steuerung von Schweißparametern gewährleistet konsistente und zuverlässige Verbindungen, was sie zur bevorzugten Wahl für Premium-Elektrofahrzeughersteller macht. Darüber hinaus hat die Fähigkeit des Laserschweißens, komplexe Geometrien zu handhaben, und seine Kompatibilität mit verschiedenen Batteriezellenformaten zu seiner weit verbreiteten Einführung in der Branche beigetragen.

Draht-Segment im NMC Batteriepack-Markt

Die Drahtbondmethode im NMC Batteriepack-Markt verzeichnet ein stetiges Wachstum, das durch ihre Kosteneffizienz und Zuverlässigkeit bei Niedrig- bis Mittelleistungsanwendungen angetrieben wird. Diese Methode wird besonders für ihre Flexibilität bei der Aufnahme verschiedener Drahttypen und ihre bewährte Erfolgsbilanz bei der Herstellung zuverlässiger Verbindungen geschätzt. Die Beliebtheit des Drahtbondens wird durch seine fortschrittliche Reibungstechnologie und die Fähigkeit, zuverlässige Verbindungen auch auf unvollkommenen Oberflächen herzustellen, weiter gesteigert. Die Anpassungsfähigkeit der Methode an verschiedene Fertigungsumgebungen und ihre im Vergleich zum Laserschweißen geringeren Anfangsinvestitionsanforderungen machen sie für viele Hersteller zu einer attraktiven Option. Das Drahtbond-Segment entwickelt sich weiterhin mit technologischen Fortschritten und bietet verbesserte Effizienz und Zuverlässigkeit bei Batteriepack-Montageprozessen.

Segmentanalyse: Komponente

Kathoden-Segment im NMC Batteriepack-Markt

Das Kathoden-Segment dominiert den globalen NMC Batteriepack-Markt und macht im Jahr 2024 rund 52 % des gesamten Marktwerts aus. Dieser erhebliche Marktanteil lässt sich darauf zurückführen, dass Kathoden die wichtigsten und teuersten Batteriekomponenten in NMC-Batterien sind und mehr als die Hälfte aller Batteriezellenkomponenten ausmachen. Die Dominanz der Kathode wird durch ihre entscheidende Rolle bei der Bestimmung der Batteriedichte und Leistungsklasse angetrieben, was sie für die Erzielung optimaler Batterieleistung unerlässlich macht. Große Hersteller weltweit haben ihre Nutzung von NMC-Kathodenmaterial aufgrund der wachsenden Nachfrage aus verschiedenen Ländern wie Italien, China, Japan und Frankreich erhöht. Die für NMC-Batterien benötigten Kathodenmetalle sind stark nachgefragt, da sie häufiger als jede andere Komponente verwendet werden, wobei die Materialien aus etablierten Lieferketten in mehreren Regionen bezogen werden.

Separator-Segment im NMC Batteriepack-Markt

Das Separator-Segment soll im NMC Batteriepack-Markt von 2024 bis 2029 das stärkste Wachstum aufweisen, mit einer erwarteten Wachstumsrate von rund 12 %. Dieses beschleunigte Wachstum wird hauptsächlich durch technologische Fortschritte bei Separatormaterialien und Fertigungsprozessen angetrieben, die zu verbesserten Batterieleistungs- und Sicherheitsmerkmalen führen. Der zunehmende Fokus auf Batteriesicherheit und Wärmemanagement hat Separatoren als kritische Komponente in NMC-Batterien positioniert. Große Separatorhersteller, darunter Asahi Kasei Corp., Toray Industries Inc. und SK Innovation Co. Ltd, haben ihre Produktionskapazitäten erheblich ausgebaut, um der steigenden Nachfrage gerecht zu werden. Das Wachstum wird durch Innovationen bei Separatormaterialien weiter unterstützt, wie keramikbeschichtete Separatoren und fortschrittliche Polymertechnologien, die zu einer verbesserten Batterielebensdauer und Sicherheitsmerkmalen beitragen.

Verbleibende Segmente in der Komponentensegmentierung

Die Anoden- und Elektrolyt-Segmente spielen ebenfalls entscheidende Rollen im NMC Batteriepack-Markt und tragen jeweils einzigartig zur Batterieleistung und -funktionalität bei. Das Anodensegment, das typischerweise Graphitmaterialien verwendet, ist für die Batteriestabilität und -langlebigkeit unerlässlich und spielt auch eine entscheidende Rolle bei den Schnellladefähigkeiten. Das Elektrolyt-Segment, obwohl es einen kleineren Teil der Batteriekosten ausmacht, ist grundlegend für den Ionentransport zwischen den Elektroden und die Aufrechterhaltung der Gesamteffizienz der Batterie. Beide Segmente entwickeln sich weiterhin mit laufenden Forschungs- und Entwicklungsbemühungen, die sich auf die Verbesserung von Materialien und Fertigungsprozessen konzentrieren und zum Gesamtfortschritt der NMC-Batterietechnologie beitragen. Diese Komponenten arbeiten in Synergie mit Kathoden und Separatoren zusammen, um die Batterieleistung, Sicherheit und Zuverlässigkeit in verschiedenen Anwendungen zu verbessern.

Segmentanalyse: Materialtyp

Natürliches-Graphit-Segment im NMC Batteriepack-Markt

Natürliches Graphit hat sich als dominierendes Material im NMC Batteriepack-Markt etabliert und hält im Jahr 2024 rund 30 % Marktanteil, angetrieben durch seine überlegenen Eigenschaften und Kosteneffizienz bei der Batterieproduktion. Die hohe Leitfähigkeit, Haltbarkeit und Stabilität des Materials machen es zu einer idealen Wahl für Anodenmaterialien in NMC-Batterien. Die wachsende Nachfrage nach natürlichem Graphit wird durch seine reichliche Verfügbarkeit und etablierte Lieferketten in den wichtigsten Batterieherstellungsregionen weiter unterstützt. Batteriehersteller bevorzugen zunehmend natürliches Graphit aufgrund seiner Fähigkeit, die Batterieleistung zu verbessern, den Lebenszyklus zu verlängern und die Lademöglichkeiten zu verbessern. Die Wärmemanagementeigenschaften und strukturelle Stabilität des Materials tragen erheblich zur Batteriesicherheit und -zuverlässigkeit bei. Darüber hinaus haben laufende technologische Fortschritte bei der Graphitverarbeitung und -reinigung zu einer verbesserten Materialqualität und Leistungsmerkmalen geführt, was seine Position als entscheidende Komponente in der NMC-Batterieproduktion weiter festigt.

Nickel-Segment im NMC Batteriepack-Markt

Das Nickel-Segment verzeichnet ein bemerkenswertes Wachstum im NMC Batteriepack-Markt mit einer prognostizierten Wachstumsrate von rund 21 % von 2024 bis 2029. Dieses erhebliche Wachstum wird hauptsächlich auf die Fähigkeit von Nickel zurückgeführt, die Energiedichte zu erhöhen und die Gesamtbatterieleistung zu verbessern. Hersteller setzen zunehmend auf einen höheren Nickelgehalt in ihren Batterieformulierungen, um eine größere Energiedichte und erweiterte Fahrzeugreichweiten für Elektrofahrzeuge zu erzielen. Das Wachstum des Segments wird durch laufende Forschungs- und Entwicklungsbemühungen weiter unterstützt, die sich auf die Optimierung nickelreicher Kathodenmaterialien konzentrieren. Branchenakteure investieren stark in die Entwicklung fortschrittlicher nickelbasierter Zusammensetzungen, die verbesserte Stabilität und längere Zykluslebensdauer bieten. Der Trend zu einem höheren Nickelgehalt in NMC-Batterien wird auch durch die Fähigkeit des Materials angetrieben, die Kobaltabhängigkeit zu reduzieren und gleichzeitig die Batterieleistungsmerkmale beizubehalten oder zu verbessern.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Materialien im NMC Batteriepack-Markt umfassen Kobalt, Lithium, Mangan und verschiedene ergänzende Materialien, die jeweils entscheidende Rollen bei der Batterieleistung und -funktionalität spielen. Kobalt trägt zur strukturellen Stabilität und den Sicherheitsaspekten der Batterie bei, während Lithium als primärer Ladungsträger dient und den grundlegenden Betrieb der Batterie ermöglicht. Mangan hilft bei der Erzielung thermischer Stabilität und Kostenoptimierung und ist damit eine wesentliche Komponente in der Batteriechemie. Diese Materialien arbeiten in Synergie zusammen, um optimale Batterieeigenschaften zu schaffen, wobei Hersteller ihre Anteile ständig feinabstimmen, um das beste Gleichgewicht aus Leistung, Kosten und Sicherheit zu erzielen. Die laufende Forschung und Entwicklung bei diesen Materialien treibt weiterhin Innovationen in der Batterietechnologie voran und führt zu verbesserten Leistungskennzahlen und verbesserten Nachhaltigkeitsprofilen.

NMC Batteriepack-Markt Geografische Segmentanalyse

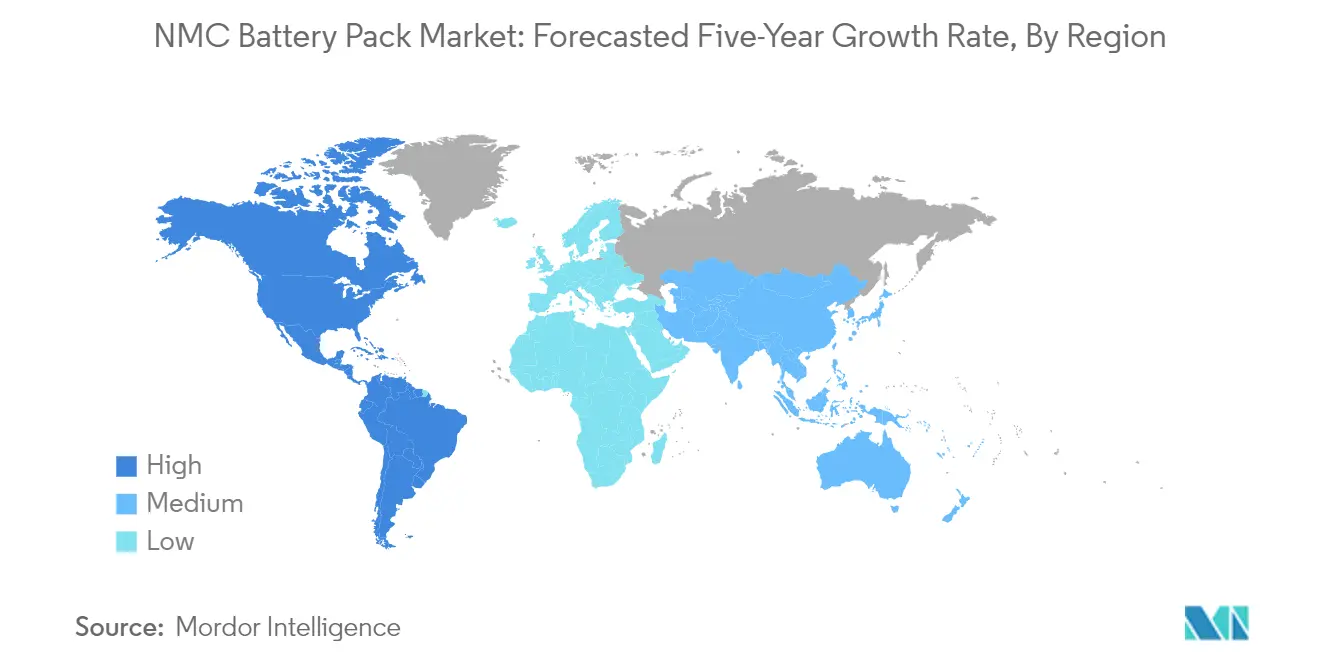

NMC Batteriepack-Markt in Asien-Pazifik

Die Asien-Pazifik-Region stellt einen florierenden Markt für Batteriepacks dar, der durch eine robuste Inlandsnachfrage und starke staatliche Unterstützung für die Einführung von Elektrofahrzeugen angetrieben wird. Länder wie China, Japan, Südkorea, Indien und Thailand machen bedeutende Fortschritte bei der Entwicklung ihrer Elektrofahrzeug-Ökosysteme. Die Region profitiert von einer gut etablierten Fertigungsbasis, insbesondere in China und Südkorea, sowie von fortschrittlichen staatlichen Maßnahmen zur Förderung der Elektromobilität. Fortschrittliche technologische Fähigkeiten, insbesondere in Japan und Südkorea, tragen zu kontinuierlichen Innovationen in der Batterietechnologie bei. Die Präsenz großer Automobilhersteller und Batterieproduzenten stärkt die Position der Region auf dem globalen Batteriepack-Markt weiter.

NMC Batteriepack-Markt in Europa

Europa ist ein entscheidender Markt für NMC-Batteriepacks, der durch strenge Umweltvorschriften und ehrgeizige Ziele zur Einführung von Elektrofahrzeugen gekennzeichnet ist. Die Region umfasst wichtige Märkte wie Deutschland, Frankreich, Ungarn, Italien, Polen, Schweden und das Vereinigte Königreich, die jeweils einzigartig zum Marktwachstum beitragen. Europäische Länder haben umfassende Anreizprogramme und Infrastrukturentwicklungsinitiativen implementiert, um die Einführung von Elektrofahrzeugen zu beschleunigen. Das Engagement der Automobilindustrie der Region für die Elektrifizierung, kombiniert mit strengen Emissionsvorschriften, treibt weiterhin die Nachfrage nach Industrie-Batteriepacks und gewerblichen Batteriepack-Lösungen an.

NMC Batteriepack-Markt in Deutschland

Deutschland führt den europäischen NMC Batteriepack-Markt mit seiner robusten Automobilindustrie und seinem starken Fokus auf Elektromobilität an. Die Marktdominanz des Landes wird durch erhebliche Investitionen in Forschung und Entwicklung sowie durch die Präsenz großer Automobilhersteller unterstützt. Mit einem Marktanteil von rund 35 % am europäischen NMC Batteriepack-Markt im Jahr 2024 stärkt Deutschland seine Position weiterhin durch fortschrittliche Fertigungsfähigkeiten und technologische Innovationen. Die umfassende Ladeinfrastruktur des Landes und die unterstützenden staatlichen Maßnahmen stärken seine Marktführerschaft im Energiespeicher-Batteriepack-Sektor weiter.

NMC Batteriepack-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika und zeigt bemerkenswerte Fortschritte bei der Einführung von NMC-Batteriepacks. Das Wachstum des Landes wird durch starke staatliche Unterstützung angetrieben, einschließlich erheblicher Investitionen in Ladeinfrastruktur und Fertigungskapazitäten. Mit einer prognostizierten Wachstumsrate von rund 101 % von 2024 bis 2029 baut Kanada sein Elektrofahrzeug-Ökosystem rasch aus. Die reichen natürlichen Ressourcen des Landes, insbesondere bei Batteriematerialien, kombiniert mit strategischen Partnerschaften zwischen staatlichen und industriellen Interessengruppen, positionieren es günstig für ein nachhaltiges Wachstum im Energiespeicher-Batteriepack-Markt.

NMC Batteriepack-Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika stellt einen aufstrebenden Markt für NMC-Batteriepacks dar, der durch ein wachsendes Bewusstsein für Elektromobilität und zunehmende staatliche Initiativen zur Reduzierung von Kohlenstoffemissionen gekennzeichnet ist. Die Region erlebt eine schrittweise Einführung von Elektrofahrzeugen, insbesondere in städtischen Gebieten, angetrieben durch Umweltbedenken und Bemühungen, die Abhängigkeit von traditionellen fossilen Brennstoffen zu diversifizieren. Obwohl sich der Markt noch in einem frühen Stadium befindet, implementieren verschiedene Länder der Region unterstützende Maßnahmen und Infrastrukturentwicklungsprogramme, um die Einführung von Elektrofahrzeugen und damit NMC-Batteriepacks zu beschleunigen.

NMC Batteriepack-Markt in Nordamerika

Nordamerika zeigt ein starkes Engagement für die Einführung von Elektrofahrzeugen und NMC-Batteriepack-Technologie, wobei die Vereinigten Staaten und Kanada den regionalen Markt anführen. Die Region profitiert von robusten Forschungs- und Entwicklungskapazitäten, erheblichen Investitionen in die Fertigungsinfrastruktur und unterstützenden staatlichen Maßnahmen. Die Vereinigten Staaten entwickeln sich zum größten Markt in der Region, während Kanada das schnellste Wachstumspotenzial zeigt. Der Fokus der Region auf die Reduzierung von Kohlenstoffemissionen, kombiniert mit zunehmendem Verbraucherbewusstsein und der Präferenz für Elektrofahrzeuge, treibt weiterhin die Marktexpansion voran, insbesondere im Netzwerkspeicher-Batteriesektor.

NMC Batteriepack-Markt in Südamerika

Der NMC Batteriepack-Markt in Südamerika verzeichnet ein schrittweises Wachstum, das durch ein zunehmendes Bewusstsein für Elektromobilität und staatliche Initiativen zur Förderung nachhaltiger Transportmittel angetrieben wird. Die Region erlebt ein wachsendes Interesse an Elektrofahrzeugen, insbesondere in städtischen Gebieten, unterstützt durch die Entwicklung von Ladeinfrastruktur und Anreizprogrammen. Obwohl sich der Markt noch weiterentwickelt, implementieren verschiedene Länder unterstützende Maßnahmen, um die Einführung von Elektrofahrzeugen zu fördern und lokale Fertigungskapazitäten für NMC-Batteriepacks zu entwickeln.

Wettbewerbslandschaft

Führende Unternehmen im NMC Batteriepack-Markt

Der globale Lithium-Ionen-Batteriepack-Markt wird von führenden Akteuren wie CATL, BYD, LG Energy Solution, Samsung SDI und SK Innovation angeführt. Diese Unternehmen investieren stark in Forschung und Entwicklung, um die Batterieleistung, Energiedichte und Lademöglichkeiten zu verbessern. Die Produktinnovation konzentriert sich auf die Entwicklung fortschrittlicher Batteriechemien und die Verbesserung von Fertigungsprozessen zur Kostensenkung bei gleichbleibender Qualität. Unternehmen erweitern ihre Produktionskapazitäten durch neue Fertigungsanlagen an strategischen Standorten weltweit, insbesondere in Europa und Nordamerika. Strategische Partnerschaften mit Automobilherstellern und Technologieunternehmen werden zunehmend üblich, um Lieferketten zu sichern und Batterietechnologien der nächsten Generation zu entwickeln. Operative Agilität wird durch vertikale Integrationsstrategien, lokalisierte Produktionsanlagen und adaptive Fertigungsprozesse demonstriert, um unterschiedlichen regionalen Anforderungen gerecht zu werden.

Markt dominiert von asiatischen Fertigungsriesen

Der NMC Batteriepack-Markt weist eine relativ konzentrierte Struktur auf, wobei asiatische Hersteller, insbesondere aus China, Südkorea und Japan, dominante Positionen innehaben. Diese Unternehmen nutzen ihre etablierte technologische Expertise, Fertigungskapazitäten und starke Lieferkettennetzwerke, um ihre Marktführerschaft aufrechtzuerhalten. Der Markt ist durch die Präsenz sowohl reiner Batteriehersteller als auch diversifizierter Konzerne gekennzeichnet, die in das Batteriesegment expandiert sind und erhebliche finanzielle Ressourcen und Forschungskapazitäten in die Branche einbringen. Die vertikale Integration wird zunehmend üblicher, da Unternehmen versuchen, kritische Aspekte der Lieferkette zu kontrollieren, von der Rohstoffbeschaffung bis zur endgültigen Batterieassemblierung.

Die Branche hat eine erhebliche Konsolidierung durch strategische Fusionen und Übernahmen erlebt, insbesondere da Automobilhersteller versuchen, ihre Batterielieferketten zu sichern. Traditionelle Automobilunternehmen gehen entweder Partnerschaften mit etablierten Batterieherstellern ein oder entwickeln interne Kapazitäten durch Übernahmen kleinerer Technologieunternehmen. Gemeinschaftsunternehmen zwischen Batterieherstellern und Automobilunternehmen werden häufiger, wobei technologische Expertise mit Fertigungsmaßstab kombiniert wird. Dieser Trend ist besonders in aufstrebenden Märkten ausgeprägt, wo lokale Partnerschaften für den Markteintritt und die Expansion entscheidend sind.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil aufrechterhalten und ausbauen können, bleibt der Fokus auf technologische Innovation und Kostenoptimierung entscheidend. Unternehmen investieren in fortschrittliche Fertigungsprozesse, Automatisierung und Digitalisierung, um die Effizienz zu verbessern und die Produktionskosten zu senken. Die Entwicklung nachhaltiger Fertigungspraktiken und die Einrichtung von Kreislaufwirtschaftsinitiativen für das Batterierecycling werden für die Marktführerschaft zunehmend wichtiger. Der Aufbau starker Beziehungen zu Automobilherstellern durch langfristige Liefervereinbarungen und gemeinsame Entwicklungsprojekte hilft, die Marktposition zu sichern. Darüber hinaus helfen geografische Diversifizierung und Lokalisierung von Produktionsanlagen, Lieferkettenrisiken zu mindern und regionale Inhaltsanforderungen zu erfüllen.

Neue Marktteilnehmer und Herausforderer können Boden gewinnen, indem sie sich auf Nischenmarktsegmente oder spezifische Anwendungen konzentrieren, in denen etablierte Akteure möglicherweise weniger präsent sind. Die Entwicklung innovativer Batterietechnologien oder Fertigungsprozesse, die erhebliche Vorteile in Bezug auf Leistung, Kosten oder Nachhaltigkeit bieten, kann eine wettbewerbliche Differenzierung ermöglichen. Der Aufbau strategischer Partnerschaften mit aufstrebenden Elektrofahrzeugherstellern oder Energiespeichersystementwicklern kann helfen, Marktanteile zu sichern. Der Erfolg in diesem Markt erfordert auch eine sorgfältige Beachtung der sich entwickelnden regulatorischen Anforderungen, insbesondere in Bezug auf Sicherheitsstandards und Umweltvorschriften. Unternehmen müssen auch die zunehmende Betonung nachhaltiger Praktiken und Kreislaufwirtschaftsprinzipien in ihren Geschäftsstrategien berücksichtigen. Die Integration von Batteriemanagementsystem-Technologien wird ebenfalls zunehmend wichtig, um optimale Leistungs- und Sicherheitsstandards zu gewährleisten.

NMC Batteriepack-Branchenführer

BYD Company Ltd.

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

Guoxuan High-tech Co. Ltd.

LG Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Globaler NMC Batteriepack-Markt Berichtsumfang

Bus, leichtes Nutzfahrzeug, mittel- und schwere Nutzfahrzeuge, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, natürliches Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwere Nutzfahrzeuge |

| Personenkraftwagen |

| BEV |

| PHEV |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| Asien-Pazifik | Nach Land | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Ungarn | ||

| Italien | ||

| Polen | ||

| Schweden | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten und Afrika | ||

| Nordamerika | Nach Land | Kanada |

| USA | ||

| Südamerika |

| Karosserietyp | Bus | ||

| Leichtes Nutzfahrzeug | |||

| Mittel- und schwere Nutzfahrzeuge | |||

| Personenkraftwagen | |||

| Antriebstyp | BEV | ||

| PHEV | |||

| Kapazität | 15 kWh bis 40 kWh | ||

| 40 kWh bis 80 kWh | |||

| Über 80 kWh | |||

| Unter 15 kWh | |||

| Batterieform | Zylindrisch | ||

| Pouch | |||

| Prismatisch | |||

| Methode | Laser | ||

| Draht | |||

| Komponente | Anode | ||

| Kathode | |||

| Elektrolyt | |||

| Separator | |||

| Materialtyp | Kobalt | ||

| Lithium | |||

| Mangan | |||

| Natürliches Graphit | |||

| Nickel | |||

| Sonstige Materialien | |||

| Region | Asien-Pazifik | Nach Land | China |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Thailand | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Ungarn | |||

| Italien | |||

| Polen | |||

| Schweden | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten und Afrika | |||

| Nordamerika | Nach Land | Kanada | |

| USA | |||

| Südamerika | |||

Marktdefinition

- Batteriechemie - Der NCM-Batterietyp wird im Rahmen der Batteriechemie berücksichtigt.

- Batterieform - Die unter diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den unter diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Nutzfahrzeuge sowie Busse.

- Kapazität - Zu den unter diesem Segment berücksichtigten Batteriekapazitäten gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den unter diesem Segment abgedeckten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den unter diesem Segment abgedeckten Materialien gehören Kobalt, Lithium, Mangan, natürliches Graphit, Nickel und sonstige Materialien.

- Methode - Die unter diesem Segment abgedeckten Methodentypen umfassen Laser und Draht.

- Antriebstyp - Zu den unter diesem Segment berücksichtigten Antriebstypen gehören BEV (Batterie-Elektrofahrzeuge) und PHEV (Plug-in-Hybrid-Elektrofahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 4

- Fahrzeugtyp - Zu den unter diesem Segment berücksichtigten Fahrzeugtypen gehören Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge oder Batterie-Elektrofahrzeuge sowie Plug-in-Hybrid-Elektrofahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeug-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen