Größe und Marktanteil des nigerianischen Tankstellenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

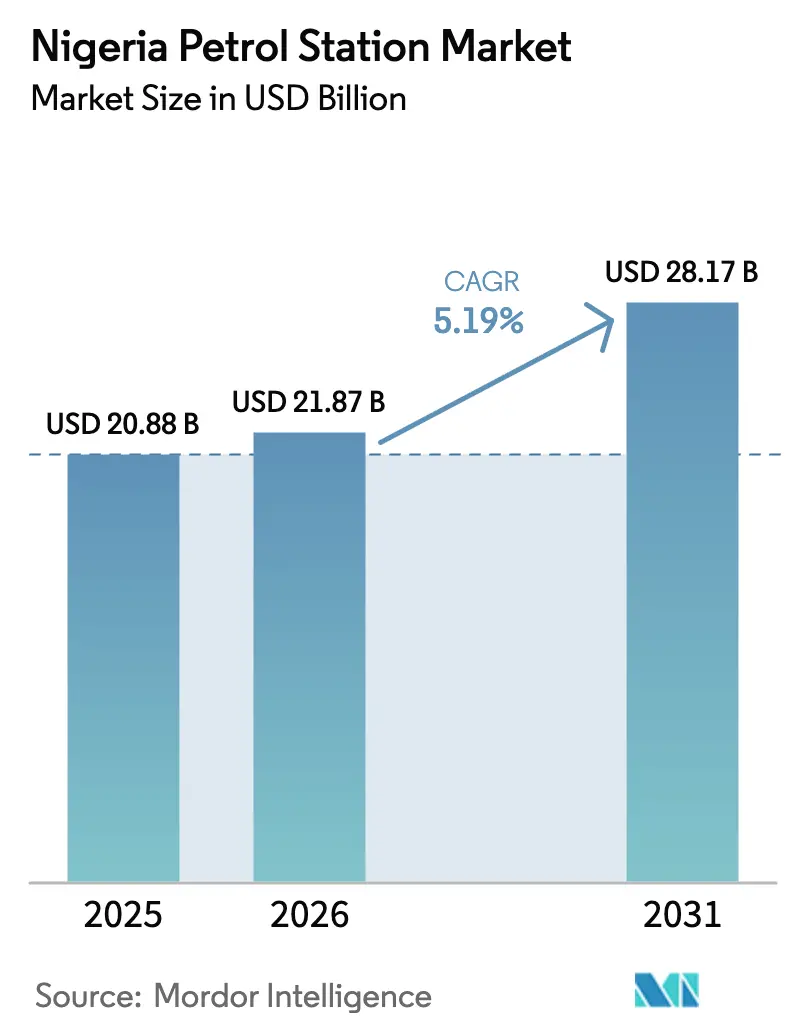

| Marktgröße im Basisjahr (2025) | 20.88 Milliarden US-Dollar |

| Marktgröße (2026) | 21.87 Milliarden US-Dollar |

| Marktgröße (2031) | 28.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Tankstellenmarkts von Mordor Intelligence

Die Größe des nigerianischen Tankstellenmarkts soll von 20,88 Milliarden USD im Jahr 2025 auf 21,87 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 28,17 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,19 % über den Zeitraum 2026–2031 entspricht.

Deregulierte Kraftstoffpreise, die Inbetriebnahme der Dangote-Raffinerie mit 650.000 Barrel pro Tag im September 2024 sowie der Ausbau der Mehrfachkraftstoffinfrastruktur bilden die Grundlage für die Wachstumsdynamik des nigerianischen Tankstellenmarkts.[1]Dangote Industries, "Einzelhandelseinführung an der Lekki-Raffinerie mit 650.000 Barrel pro Tag," dangote.com Kapital fließt in die Abgabe von komprimiertem Erdgas (CNG) und Flüssiggas (LPG), digitale Zahlungssysteme und die gemeinsame Ansiedlung von Gastronomieeinrichtungen, da die Betreiber in der Ära nach der Subventionierung ihre Margen verteidigen. Durch Devisenkursschwankungen bedingte Kostenschwankungen, die Einführung urbaner Elektromobilität und politische Unsicherheiten rund um Kraftstoffzölle dämpfen den Schwung, haben jedoch die Portfoliodiversifizierung beschleunigt. Betreiber, die langfristige Lieferverträge mit inländischen Raffinerien sichern, Einzelhandelstechnologie einbetten und unterversorgten Autobahn- und Nordkorridoren Priorität einräumen, sind gut positioniert, um im nigerianischen Tankstellenmarkt überdurchschnittliche Ergebnisse zu erzielen.

Wichtigste Erkenntnisse des Berichts

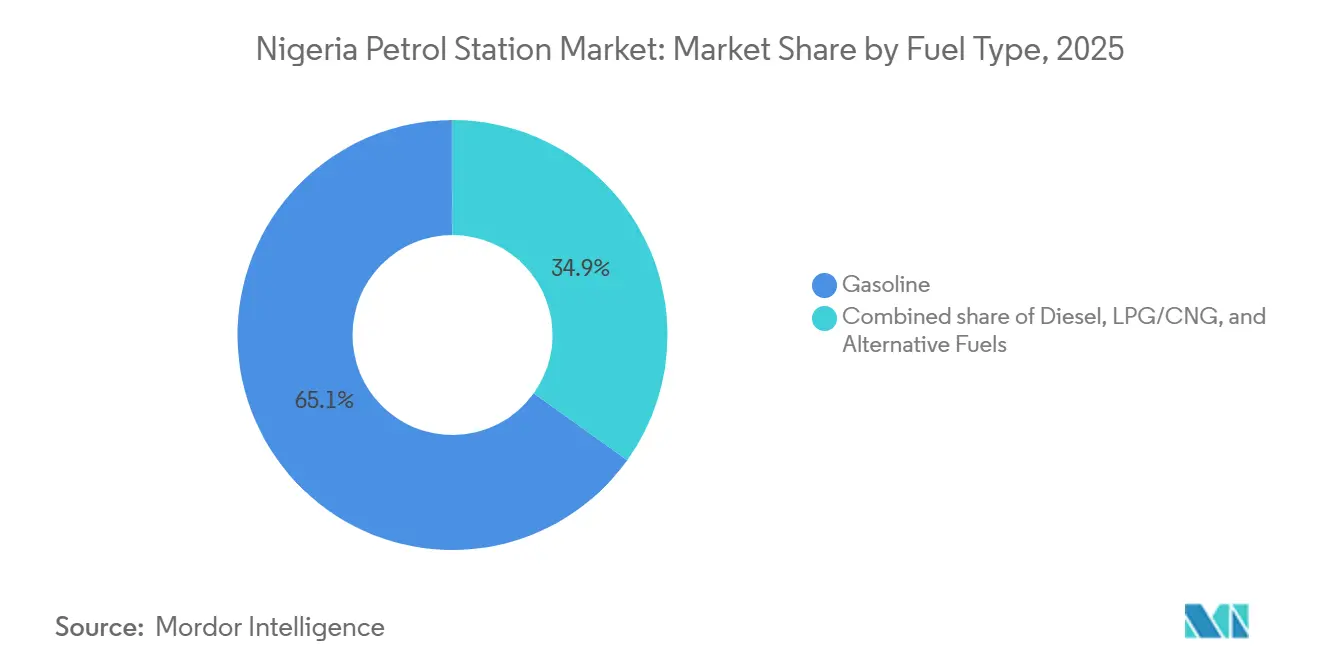

- Nach Kraftstofftyp führte Benzin im Jahr 2025 mit einem Marktanteil von 65,1 % im nigerianischen Tankstellenmarkt; LPG/CNG-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 23,8 % wachsen.

- Nach Serviceangebot entfielen im Jahr 2025 50,5 % der Marktgröße des nigerianischen Tankstellenmarkts auf reine Kraftstoffformate, während Multi-Energie-Hubs mit einer CAGR von 26,2 % bis 2031 voranschreiten.

- Nach Stationsformat hielten traditionelle Vollservicestationen im Jahr 2025 einen Marktanteil von 63,3 % im nigerianischen Tankstellenmarkt; Autobahnserviceplätze sollen zwischen 2026 und 2031 mit einer CAGR von 7,5 % wachsen.

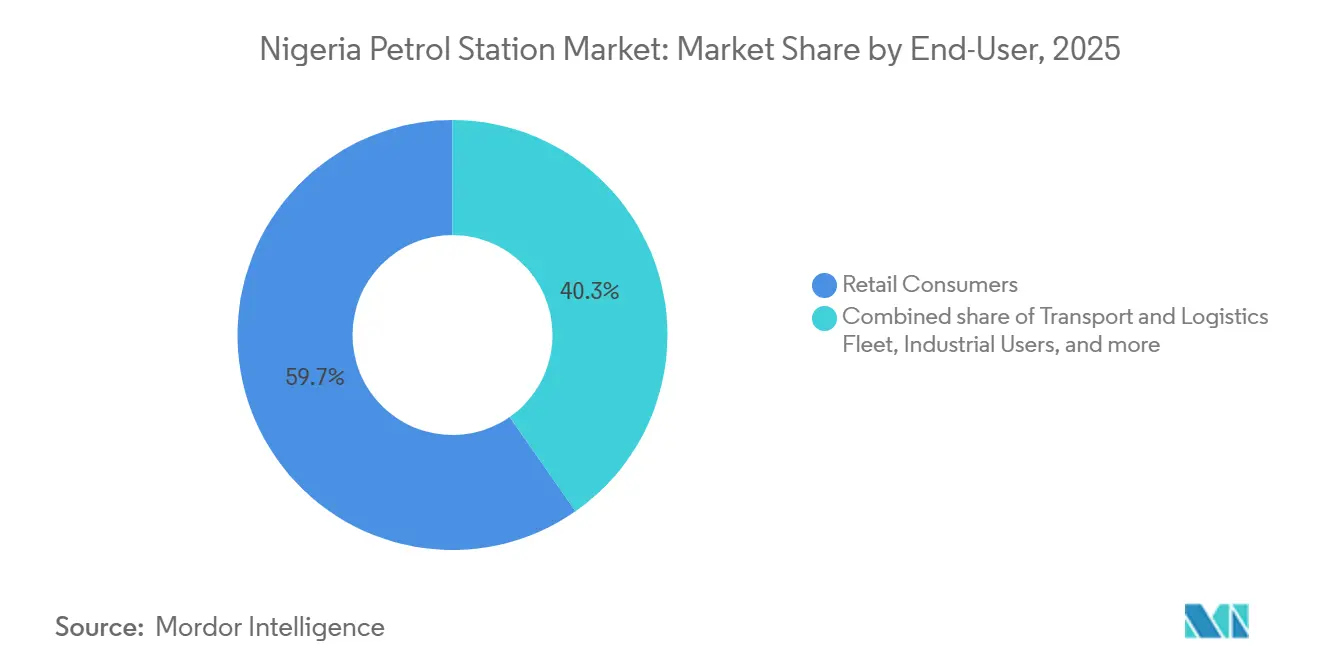

- Nach Endnutzer repräsentierten Privatkunden im Jahr 2025 59,7 % der Marktgröße des nigerianischen Tankstellenmarkts, und Transport- und Logistikflotten wachsen im Prognosezeitraum mit einer CAGR von 6,9 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nigerianischen Tankstellenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Fahrzeugaufkommen und Wachstum der Mittelschicht | +1.2% | Lagos, Abuja, Port Harcourt | Mittelfristig (2–4 Jahre) |

| Kraftstoffpreisderegulierung zieht privates Kapital an | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Straßeninfrastruktur | +0.8% | Lagos-Ibadan, Abuja-Kaduna, Nigerdelta | Langfristig (≥ 4 Jahre) |

| Gemeinsame Ansiedlung mit Schnellrestaurants und Finanztechnologiediensten steigert kraftstofffremde Einnahmen | +0.6% | Lagos, Abuja, Kano, Port Harcourt | Mittelfristig (2–4 Jahre) |

| Nationales Gasausbauprogramm treibt LPG/CNG-Zapfsäulen voran | +1.8% | Lagos, Abuja, landesweite Depots | Kurzfristig (≤ 2 Jahre) |

| Modulare Raffinerien sichern lokale Versorgung | +0.5% | Imo, Edo, Rivers | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Fahrzeugaufkommen und Wachstum der Mittelschicht

Nigerias registrierter Fahrzeugbestand überstieg 2024 die Marke von 11,6 Millionen Einheiten, doch liegt der Pro-Kopf-Besitz bei unter 60 Fahrzeugen pro 1.000 Einwohner, was Wachstumspotenzial signalisiert, da Verbraucherkredite und verfügbares Einkommen steigen. Die privaten Konsumausgaben der Haushalte wuchsen im dritten Quartal 2024 um 3,8 % im Jahresvergleich und stützten die Ausgaben für persönliche Mobilität trotz einer Inflation von nahezu 30 %.[2]Nigerianische Nationale Erdölgesellschaft, "Fakten und Zahlen zum Downstream-Bereich," nnpcgroup.com Lagos vereint rund 25 % der nationalen Fahrzeugzulassungen auf sich, doch bieten Städte der zweiten Reihe wie Ibadan, Benin City und Kaduna aufgrund geringerer Stationsdichte und verbesserter Straßennetze ein höheres Wachstumspotenzial. Betreiber, die in diesen sekundären Ballungsräumen innerhalb des nigerianischen Tankstellenmarkts auf Grundstückssicherung setzen, können günstige stadtplanerische Genehmigungen erhalten, bevor die Grundstückswerte nach oben angepasst werden. Mit zunehmender Reife der Finanzierungsmodelle wird erwartet, dass die Motorisierung in den nördlichen Bundesstaaten mit dem Niveau im Süden konvergiert und damit die adressierbare Basis für den nigerianischen Tankstellenmarkt verbreitert.

Kraftstoffpreisderegulierung zieht privates Kapital an

Die Abschaffung der Subventionen im Mai 2023 beseitigte eine jährliche Haushaltslast von 4 Billionen NGN und ermöglichte erstmals seit Jahrzehnten transparente Margen durch an Brent und den Naira-Wechselkurs gekoppelte Zapfsäulenpreise. Pensionsfonds und Private-Equity-Gesellschaften finanzierten daraufhin Expansionen und Übernahmen, wie der Kauf von 380 Oando-Stationen durch NNPC Retail im Dezember 2024 zeigt, der das Netzwerk auf über 1.000 Stationen anwachsen ließ. Der Einstieg der Dangote-Raffinerie in den Direktvertrieb im Dezember 2025 zu 739 NGN pro Liter unterbietete die Importparität um rund 8 % und zwang traditionelle Importeure zur Marktanteilsabgabe. Die Einführung eines 15-prozentigen Einfuhrzolls auf raffinierte Produkte im Oktober 2025 verdeutlichte die regulatorische Volatilität, doch sichern sich Betreiber durch langfristige Abnahmeverträge mit inländischen Raffinerien gegen Risiken ab. Der rasche Kapitaleinsatz positioniert integrierte Akteure dazu, Volumen und kraftstofffremde Ausgaben im nigerianischen Tankstellenmarkt zu erschließen.

Ausbau der Straßeninfrastruktur

Die Fertigstellung des 127 km langen Lagos-Ibadan-Expressways und der Ausbau der Strecke Abuja-Kaduna reduzierten die Reisezeiten um bis zu 40 % und schufen Nachfrage nach Autobahnplätzen mit Kraftstoff, Gastronomie, Parkplätzen und Ladeinfrastruktur für Elektrofahrzeuge. Servicerastplätze können Margen erzielen, die 30 % über denen eigenständiger Zapfsäulen liegen, indem sie gebundenen Verkehr und diversifizierte Einnahmequellen monetarisieren. Die Zweite Niger-Brücke hat ebenfalls die Stationsentwicklung in Anambra und Delta beflügelt und profitiert von einer Verdoppelung des Frachtverkehrs zwischen Lagos und dem Osten. Vom Konzessionsregulierungsausschuss für Infrastruktur genehmigte Bau-Betriebs-Übertragungskonzessionen mit 25-jähriger Laufzeit verbessern die Finanzierbarkeit von Greenfield-Autobahnprojekten. Betreiber, die ihre Standortwahl an Mautplätzen und Wiegestationen ausrichten, erzielen Durchsatzvorteile, die den Fußabdruck des nigerianischen Tankstellenmarkts stärken.

Gemeinsame Ansiedlung mit Schnellrestaurants und Finanztechnologiediensten steigert kraftstofffremde Einnahmen

Die Integration von Café Bonjour, KFC und Chicken Republic durch TotalEnergies Marketing Nigeria an 577 Stationen hob die Gastronomieeinnahmen im Jahr 2025 auf bis zu 20 % des Standortumsatzes. Digitale Zahlungen, angeführt von Flutterwave und Paystack, erfassten 43 % der Transaktionen, reduzierten Bargeldverluste und ermöglichten Kundenbindungsanalysen. Kraftstofffremde Dienstleistungen erzielen Bruttomargen von 20–25 %, verglichen mit 8–12 % für Kraftstoff, und puffern Stationen gegen GroßhandelspreisSchwankungen ab. Städtische Standorte mit einem täglichen Durchsatz von über 500 Fahrzeugen rechtfertigen die Kapitalintensität von Küchen und Finanztechnologiekiosken, während ländliche Standorte kraftstoffzentriert bleiben. Die nigerianische Tankstellenbranche behandelt Vorplätze zunehmend als Omnichannel-Einzelhandelszentren, die Kraftstoff, Gastronomie und Finanzdienstleistungen kombinieren, um den Geldbeutelanteil zu steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenmangel und Importabhängigkeit verursachen Versorgungsvolatilität | -1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Politische Kehrtwenden bei Kraftstoffsubventionen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Einführung städtischer Elektromotorräder reduziert Benzinnachfrage | -0.4% | Lagos, Ogun, Abuja | Mittelfristig (2–4 Jahre) |

| Pipeline-Vandalismus und Kraftstoffdiebstahl stören die Logistik | -0.6% | Nigerdelta, Lagos-Ibadan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenmangel und Importabhängigkeit verursachen Versorgungsvolatilität

Der Naira fiel von 460 NGN/USD Anfang 2023 auf über 1.700 NGN/USD Ende 2025, was die Einfuhrkosten für Kraftstoff um mehr als 250 % in die Höhe trieb und die Versorgung immer dann einschränkte, wenn Vermarkter keine Devisen von der Zentralbank erhalten konnten. Das Volumen raffinierter Produkte von Oando sank in den ersten neun Monaten 2025 um 56 % im Jahresvergleich, was eine Pause bei Benzinimporten nach der Inbetriebnahme der Dangote-Raffinerie widerspiegelt. Obwohl die inländische Raffination den Devisendruck mindert, blieb Benzin bis ins erste Quartal 2026 knapp, da Dangote Diesel und Kerosin priorisierte. Die im Oktober 2025 eingeführten Einfuhrzölle verschärften die Knappheit und zwangen Einzelhändler, Lagerbestände von 7–10 Tagen zu halten, gegenüber dem globalen Richtwert von 3–5 Tagen, was Betriebskapital im nigerianischen Tankstellenmarkt bindet.

Politische Kehrtwenden bei Kraftstoffsubventionen

Die Abschaffung der Subventionen im Mai 2023 verdreifachte die Zapfsäulenpreise auf 540 NGN pro Liter, doch Zollerhöhungen und staatliche Preisobergrenzen im Jahr 2025 offenbarten die Umkehrbarkeit der Deregulierung. Vorübergehende Preisobergrenzen drückten die Einzelhändlermargen sechs Wochen lang unter die Gewinnschwelle und untergruben das Vertrauen in die für den Stationsbau erforderlichen Amortisationszeiträume. Obwohl das Erdölbranchengesetz die Preisaufsicht bei der NMDPRA ansiedelt, bleibt ein politischer Eingriff möglich, was die Kapitalkosten für Investoren im nigerianischen Tankstellenmarkt erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: CNG-Installationen übertreffen das Benzinwachstum

Benzin hielt im Jahr 2025 einen Umsatzanteil von 65,1 %, doch die LPG/CNG-Abgabe wächst bis 2031 mit einer CAGR von 23,8 %, da Flotten Kraftstoffkosteneinsparungen von 60–70 % anstreben.[3]Nigerianische Nationale Erdölgesellschaft, "Fakten und Zahlen zum Downstream-Bereich," nnpcgroup.com Die Marktgröße des nigerianischen Tankstellenmarkts für LPG/CNG soll deutlich zunehmen, da NNPC bis 2026 mehr als 100 CNG-Stationen anstrebt. Diesel bleibt für den Schwerlastverkehr unverzichtbar, doch frühe Pilotprojekte mit Elektro-Lkw und das städtische Nullemissionsmandat für die Stadtlogistik im Jahr 2025 stellen seine langfristige Dominanz in Frage.[4]Energiekommission Nigeria, "Gesetzentwurf zur Elektrofahrzeugumstellung und grünen Mobilität 2025," energy.gov.ng

Der Schwung begünstigt Gas und Strom. Die Elektrifizierung von Generatoren in Lagos und die wachsende Durchdringung von Elektrofahrzeugen verlangsamen das Benzinwachstum, während Fahrzeugumrüstungskosten die CNG-Einführung bremsen. Die städtische LPG-Einführung ist dank der Zylinderverteilung lebhaft, während die ländliche Durchdringung zurückbleibt. Wasserstoff und Schnellladung befinden sich noch in einem frühen Stadium, profitieren jedoch vom Präsidentschaftsziel von 10.000 Ladepunkten bis 2028. Insgesamt treiben diese Verschiebungen die Betreiber dazu, Mehrfachkraftstoff-Vorplätze einzuführen und damit die Widerstandsfähigkeit im nigerianischen Tankstellenmarkt zu stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Serviceangebot: Multi-Energie-Hubs führen die Formatinnovation an

Reine Kraftstoffgeschäfte erwirtschafteten im Jahr 2025 noch 50,5 % des Umsatzes, doch ihr Anteil schrumpft, da Multi-Energie-Hubs durch die vorgeschriebene Installation von Ladestationen für Elektrofahrzeuge eine CAGR von 26,2 % verzeichnen. Kraftstoff-und-Convenience-Store-Formate sind in Städten allgegenwärtig, während Kraftstoff-C-Store-Schnellrestaurant-Konzepte Autobahnkorridore dominieren, wo die gebundene Nachfrage Kücheninvestitionen rechtfertigt.

Dienstleistungsdiversifizierung steigert die Margen: Gastronomie und Einzelhandel erzielen Bruttomargen von bis zu 25 % und puffern die durch die Deregulierung bedingte Kraftstoffvolatilität ab. Digitale Zahlungen optimieren Kundenbindungsprogramme und Lagerumschläge. Ländliche Standorte mit geringerem Fahrzeugaufkommen behalten kraftstoffzentrierte Modelle bei, werden jedoch nach und nach CNG-Zapfsäulen hinzufügen, sobald die Umrüstungsfinanzierung ausgeweitet wird. Die Entwicklung unterstreicht, wie kraftstofffremde Einnahmen die Rentabilität des nigerianischen Tankstellenmarkts sichern.

Nach Stationsformat: Autobahnplätze erschließen Infrastrukturausgaben

Traditionelle Vollservicestationen hielten im Jahr 2025 einen Anteil von 63,3 %, doch Autobahnplätze eilen mit einer CAGR von 7,5 % voran, da Expressway-Ausbauten abgeschlossen werden. Integrierte Raststätten kombinieren Kraftstoff, Schnellrestaurant, Parkplätze und Ladeinfrastruktur für Elektrofahrzeuge und erzielen höhere Ausgaben pro Halt.

Kompakte Mikrostationen gedeihen in dicht besiedelten Lagosvierteln, wo Grundstücke über 500 Millionen NGN pro Hektar kosten. Skid-montierte LPG-Module benötigen ein Drittel der Fläche konventioneller Standorte und ermöglichen Lückenbebauung. Selbstbedienungszapfsäulen entstehen in Städten zur Senkung der Personalkosten, während der Bedienservice in ländlichen Regionen fortbesteht. Lieferkettenökonomie begünstigt Standorte innerhalb von 50 km von Depots oder Raffinerien und stärkt den Standort als Differenzierungsmerkmal im nigerianischen Tankstellenmarkt.

Nach Endnutzer: Flottenumrüstungen treiben das gewerbliche Segment an

Privatkunden trugen 2025 59,7 % des Werts bei, doch Transport- und Logistikflotten, die mit einer CAGR von 6,9 % wachsen, setzen CNG- und Elektrofahrzeugtechnologie für Kostenprediktabilität ein. Flotten erzielen Amortisationszeiträume von zwei Jahren bei Umrüstungen, was die Volumenmigration von Benzin beschleunigt.

Industrienutzer wechseln zu Netzstrom und Solar-Hybrid-Systemen, um die Abhängigkeit von Diesel-Generatoren zu verringern und den Massenkraftstoffbedarf zu senken. Staatliche und öffentliche Flotten beziehen Kraftstoff zunehmend über Einzelhandelsnetze im Rahmen von Rahmenvereinbarungen und fügen ein stabiles Abnahmesegment hinzu. Unterschiedliche Endnutzerbedürfnisse erfordern flexible Abgabeoptionen und verankern eine Mehrfachenergiestrategie im gesamten nigerianischen Tankstellenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nigerias 31.220 Einzelhandelstankstellen sind ungleichmäßig verteilt: 12.950 im Norden, 11.193 im Westen und 7.077 im Osten. Lagos beherbergt 3.000 Standorte, weist jedoch aufgrund von Sättigung einen geringeren Durchsatz pro Station von 40.000–50.000 Litern pro Monat auf, verglichen mit 80.000–100.000 Litern in Abuja und Port Harcourt. Binnenländische Städte wie Kano und Kaduna zahlen 50–80 NGN mehr pro Liter als das küstennahe Lagos, da Fernlasttransporte die Kosten in die Höhe treiben und grenzüberschreitenden Schmuggel nach Niger und Kamerun begünstigen.

Südliche Bundesstaaten profitieren von Raffineriekapazitäten und Hafenzugang. Das Lekki-Terminal von Dangote versorgt Lagos und angrenzende Korridore mit Logistikersparnissen von 20–30 %. Modulare Raffinerien in Imo und Edo beliefern Depots innerhalb von 50 km und entlasten die Preisgestaltung im Delta und Südosten geringfügig, decken jedoch weniger als 2 % des nationalen Bedarfs. Autobahnausbauten verlagern die Entwicklung hin zu Expressway-Knotenpunkten, und Infrastrukturkonzessionen mindern das Risiko privater Investitionen in Rastplätze.

Die CNG-Infrastruktur konzentriert sich auf Lagos und Abuja, während nördliche und südöstliche Bundesstaaten unterversorgt bleiben; der Ausbau von Umrüstzentren dort ist unerlässlich, um die Vorteile zu demokratisieren. Mandate zur Installation von Ladeinfrastruktur für Elektrofahrzeuge werden ländliche Vorplätze in Borno und Zamfara belasten, wo Stromzuverlässigkeit und Nachfrage schwach bleiben. Die regionale Divergenz impliziert, dass Betreiber, die ihre Formate auf lokale Wirtschaftsstrukturen abstimmen, Marktanteile im nigerianischen Tankstellenmarkt gewinnen werden.

Wettbewerbslandschaft

Obwohl NNPC Retail nach der Übernahme der Oando-Stationen auf über 1.000 Stationen angewachsen ist, betreiben unabhängige Vermarkter noch immer rund 60 % des nigerianischen Netzes, was den Markt fragmentiert hält. TotalEnergies betreibt 577 solarbetriebene Standorte, erzielte 2024 einen Umsatz von 1,04 Billionen NGN und nutzt Schnellrestaurant-Kooperationen zur Differenzierung. Rainoil kontrolliert 200 Stationen und drei Depots mit einem Fassungsvermögen von 50 Millionen Litern und meldete für 2025 einen Umsatz von 696 Millionen USD. Ardova, Conoil, MRS und 11 Plc betreiben jeweils 100–300 Standorte, überwiegend im Süden und Westen.

Die Technologieeinführung ist unterschiedlich. Die Glasfaserpipelines von NNPC reduzierten Diebstahl in Pilotprojekten um 40 %, während die Satellitenanalysen von LiveEO Vandalismusverluste von 800.000 USD pro Anschluss verhinderten. Digitale Zahlungen bei 43 % der Transaktionen reduzieren Bargeldverluste und ermöglichen dynamische Preisgestaltung. Finanztechnologie-Kraftstoff-Integrationen, modulare Raffinerien zur Versorgung regionaler Depots und Entwickler von Ladeinfrastruktur für Elektrofahrzeuge sind aufkommende Disruptoren, die den nigerianischen Tankstellenmarkt neu gestalten werden.

Der Konsolidierungsdruck wird zunehmen, da Skalenvorteile bei Beschaffung, Finanzierung und kraftstofffremdem Cross-Selling die Rentabilitätslücken vergrößern. Betreiber, die inländische Lieferverträge, Investitionen in Einzelhandelstechnologie und Mehrfachenergiefähigkeit in Einklang bringen, werden Marktanteile verteidigen und ausbauen.

Marktführer der nigerianischen Tankstellenbranche

NNPC Retail Ltd.

TotalEnergies Marketing Nigeria Plc

Conoil Plc

Ardova Plc

11 Plc (Ex-Mobil)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TotalEnergies hat zugestimmt, seinen 10-prozentigen Anteil an Nigerias onshore SPDC-Vermögenswerten zu verkaufen, die Teil eines umfassenderen Betriebs sind, der rund 540 Tankstellen im ganzen Land umfasst. Der Verkauf an Vaaris Resources folgt auf eine zuvor blockierte Transaktion und soll die Konzentration auf andere Energieanlagen ermöglichen, während reife Onshore-Aktivitäten innerhalb der nigerianischen Ölindustrie veräußert werden.

- Dezember 2025: Die Dangote-Raffinerie begann mit landesweiten Einzelhandelsverkäufen zu 739 NGN pro Liter und unterbietete die Importparität um 8 %, was die Großhandelsökonomie neu gestaltete.

- Oktober 2025: Die Bundesregierung erhob einen 15-prozentigen Einfuhrzoll auf raffinierte Produkte, was die Zapfsäulenpreise über 1.000 NGN trieb und Proteste auslöste.

- Juli 2025: Oando erhöhte sein reservebasiertes Darlehen der Afreximbank auf 375 Millionen USD, um von Importen auf inländische Versorgung umzuschwenken.

Berichtsumfang des nigerianischen Tankstellenmarkts

Eine Kraftstoffstation, auch als Tankstelle oder Benzinstation bekannt, ist eine Einrichtung, die Kraftstoff und Motorenschmierstoffe für Kraftfahrzeuge verkauft. Kraftstoffzapfsäulen werden verwendet, um Benzin und Diesel in die Tanks von Fahrzeugen zu pumpen und die finanzielle Kosten des auf das Fahrzeug übertragenen Kraftstoffs zu berechnen.

Der Bericht zum nigerianischen Kraftstoffstationsmarkt ist nach Kraftstofftyp, Serviceangebot, Stationsformat, Endnutzer und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, LPG/CNG und alternative Kraftstoffe unterteilt. Nach Serviceangebot ist der Markt in nur Kraftstoff, Kraftstoff und Convenience-Store, Kraftstoff/C-Store/Schnellrestaurant und Multi-Energie-Hubs segmentiert. Nach Stationsformat ist der Markt in traditionellen Vollservice, kompakte Mikrostationen und sonstige unterteilt. Nach Endnutzer ist der Markt in Privatkunden, gewerbliche Flotten, Industrienutzer, Transport- und Logistikflotten sowie Luft- und Seetransport unterteilt. Die Marktgrößen und Prognosen für jedes Segment basieren auf den erzielten Umsätzen (in USD).

| Benzin |

| Diesel |

| Flüssiggas (LPG)/Komprimiertes Erdgas (CNG) |

| Alternative Kraftstoffe (Wasserstoff, Ladeinfrastruktur für Elektrofahrzeuge) |

| Nur Kraftstoff |

| Kraftstoff und Convenience-Store |

| Kraftstoff, C-Store und Schnellrestaurant |

| Multi-Energie-Hubs (Kraftstoff + Elektrofahrzeug/Wasserstoff) |

| Traditioneller Vollservice |

| Kompakte Mikrostationen |

| Autobahnserviceplätze |

| Privatkunden |

| Gewerbliche Flotten |

| Industrienutzer |

| Transport- und Logistikflotten |

| Luft- und Seetransport |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Flüssiggas (LPG)/Komprimiertes Erdgas (CNG) | |

| Alternative Kraftstoffe (Wasserstoff, Ladeinfrastruktur für Elektrofahrzeuge) | |

| Nach Serviceangebot | Nur Kraftstoff |

| Kraftstoff und Convenience-Store | |

| Kraftstoff, C-Store und Schnellrestaurant | |

| Multi-Energie-Hubs (Kraftstoff + Elektrofahrzeug/Wasserstoff) | |

| Nach Stationsformat | Traditioneller Vollservice |

| Kompakte Mikrostationen | |

| Autobahnserviceplätze | |

| Nach Endnutzer | Privatkunden |

| Gewerbliche Flotten | |

| Industrienutzer | |

| Transport- und Logistikflotten | |

| Luft- und Seetransport |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die prognostizierte Größe des nigerianischen Tankstellenmarkts?

Die Marktgröße des nigerianischen Tankstellenmarkts betrug im Jahr 2026 21,87 Milliarden USD und soll bis 2031 einen Wert von 28,17 Milliarden USD erreichen, was einer CAGR von 5,19 % entspricht.

Wie hat die Dangote-Raffinerie die Einzelhandelsökonomie für Kraftstoff verändert?

Durch den Start des Einzelhandelsverkaufs zu 739 NGN pro Liter im Dezember 2025 unterbietete Dangote die Importparitätspreise um rund 8 % und reduzierte das Devisenrisiko der Vermarkter.

Welcher Kraftstofftyp wächst an nigerianischen Tankstellen am schnellsten?

Die LPG/CNG-Abgabe wächst bis 2031 mit einer CAGR von 23,8 %, angetrieben durch das Nationale Gasausbauprogramm im Wert von 250 Milliarden NGN.

Warum gewinnen Multi-Energie-Hubs Marktanteile?

Vorgeschriebene Installation von Ladeinfrastruktur für Elektrofahrzeuge, höhere kraftstofffremde Margen und zunehmende Durchdringung digitaler Zahlungen haben Multi-Energie-Hubs mit einer CAGR von 26,2 % vorangetrieben.

Welche Risiken könnten das Marktwachstum verlangsamen?

Devisenmangel, mögliche Wiedereinführung von Subventionen, Pipeline-Vandalismus und die Einführung städtischer Elektromobilität beeinträchtigen jeweils das Wachstum, wobei die Devisenvolatilität die prognostizierte CAGR schätzungsweise um 1,5 Prozentpunkte mindert.

Welche Regionen bieten den höchsten Durchsatz pro Station?

Abuja und Port Harcourt verzeichnen durchschnittlich 80.000–100.000 Liter pro Monat, das Doppelte des gesättigten Lagos-Durchschnitts von 40.000–50.000 Litern.

Seite zuletzt aktualisiert am: