Südafrika Formgehäuse-Leistungsschalter (MCCB) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

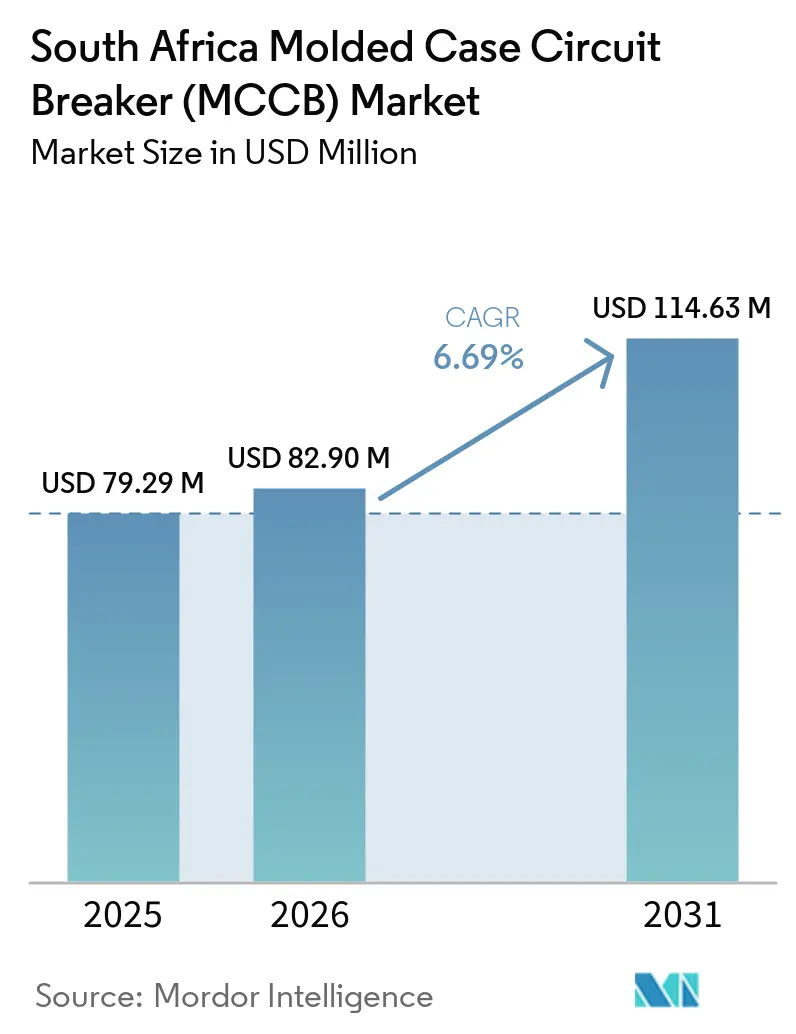

| Marktgröße im Basisjahr (2025) | 79.29 Millionen US-Dollar |

| Marktgröße (2026) | 82.90 Millionen US-Dollar |

| Marktgröße (2031) | 114.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Südafrika Formgehäuse-Leistungsschalter (MCCB) Marktanalyse von Mordor Intelligence

Die Marktgröße des Südafrika Formgehäuse-Leistungsschalter-Marktes wurde im Jahr 2025 auf 79,29 Millionen USD geschätzt und soll von 82,90 Millionen USD im Jahr 2026 auf 114,63 Millionen USD bis 2031 wachsen, bei einem CAGR von 6,69 % während des Prognosezeitraums (2026–2031). Der südafrikanische Markt für Formgehäuse-Leistungsschalter (MCCB) profitiert von einer seltenen Überschneidung aus Übertragungsausbau, gewerblicher und industrieller Solarenergie mit Speicheradoption sowie dem Bau großer Rechenzentren, was die Nachfrage sowohl bei Standard- als auch bei hochspezifizierten Schutzanwendungen steigert.Equinix, "Equinix expandiert in Südafrika," Equinix,>[1]Equinix, "Equinix expandiert in Südafrika," Equinix, Eskoms Übertragungs- und Verteilungsausbauplan schafft eine direkte Gerätepipeline, da jede neue Umspannstation, jedes Speiserleitungs-Upgrade und jeder Anschlusspunkt für erneuerbare Energien Niederspannungsschutz auf Hilfs- und Schnittstellenebene benötigt. Der südafrikanische Markt für Formgehäuse-Leistungsschalter (MCCB) wird auch durch ein zweigleisiges Kaufmuster geprägt, mit preisgeführten Entscheidungen bei Mainstream-Gebäude- und leichten Industrieprojekten sowie leistungsgeführten Entscheidungen bei Versorgungsunternehmen, Speicher- und Rechenzentrumsinstallationen. Die Wettbewerbsbedingungen bleiben im Premiumsegment stabil, da Schneider Electric, ABB, Eaton und Siemens Spezifikationen früh im Projektzyklus beeinflussen, während CBI-electric und ACTOM lokale Positionen durch Zertifizierungstiefe, lokale Compliance-Unterstützung und randbasierte Preisgestaltung verteidigen. Das Aufwärtspotenzial wird durch Wechselkursschwankungen und Graumarktimporte eingeschränkt, aber zertifizierte Produkte gewinnen weiterhin an Bedeutung, wo Beschaffungsteams unter formalen Projektbedingungen kein Compliance- oder Haftungsrisiko eingehen können.

Wichtigste Erkenntnisse des Berichts

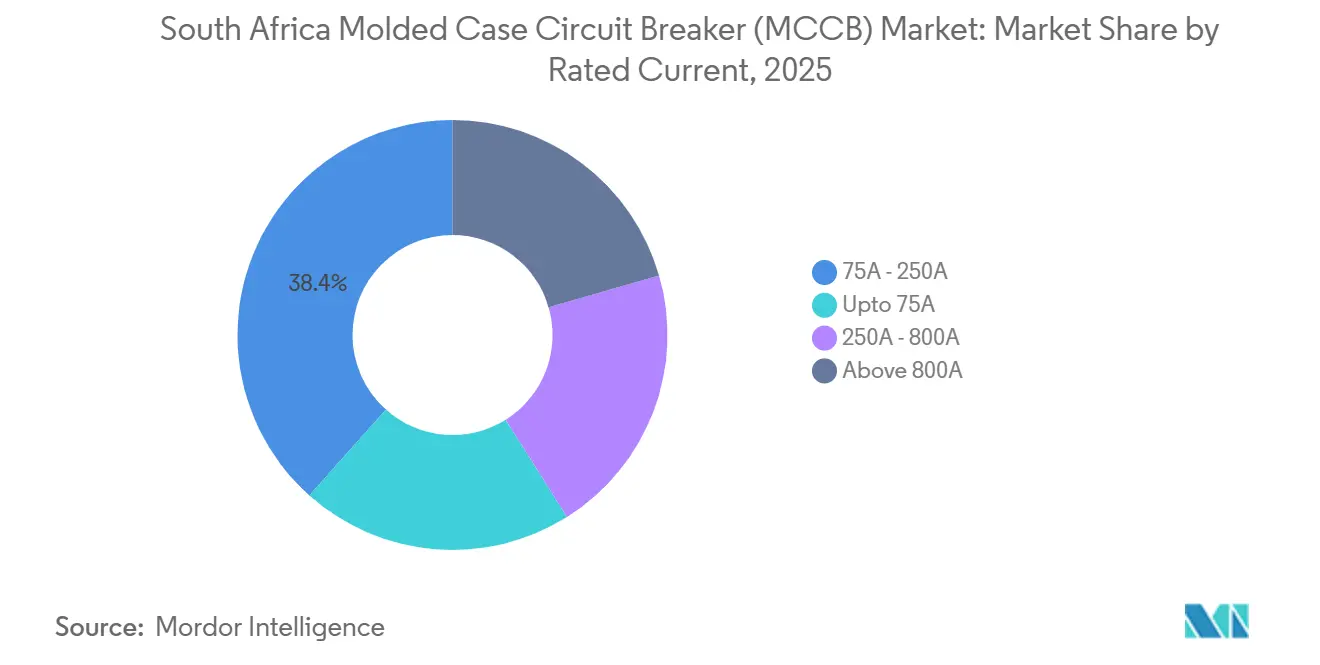

- Nach Nennstrom hielt das Segment 75A bis 250A im Jahr 2025 einen Anteil von 38,4 % an der Marktgröße des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes, während das Segment 250A bis 800A bis 2031 voraussichtlich mit einem CAGR von 7,1 % wachsen wird.

- Nach Auslöseeinheitstechnologie hielten thermisch-magnetische Einheiten im Jahr 2025 einen Marktanteil von 52,6 % am südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt, während mikroprozessorbasierte Einheiten mit einem prognostizierten CAGR von 8,4 % bis 2031 das höchste Wachstum verzeichneten.

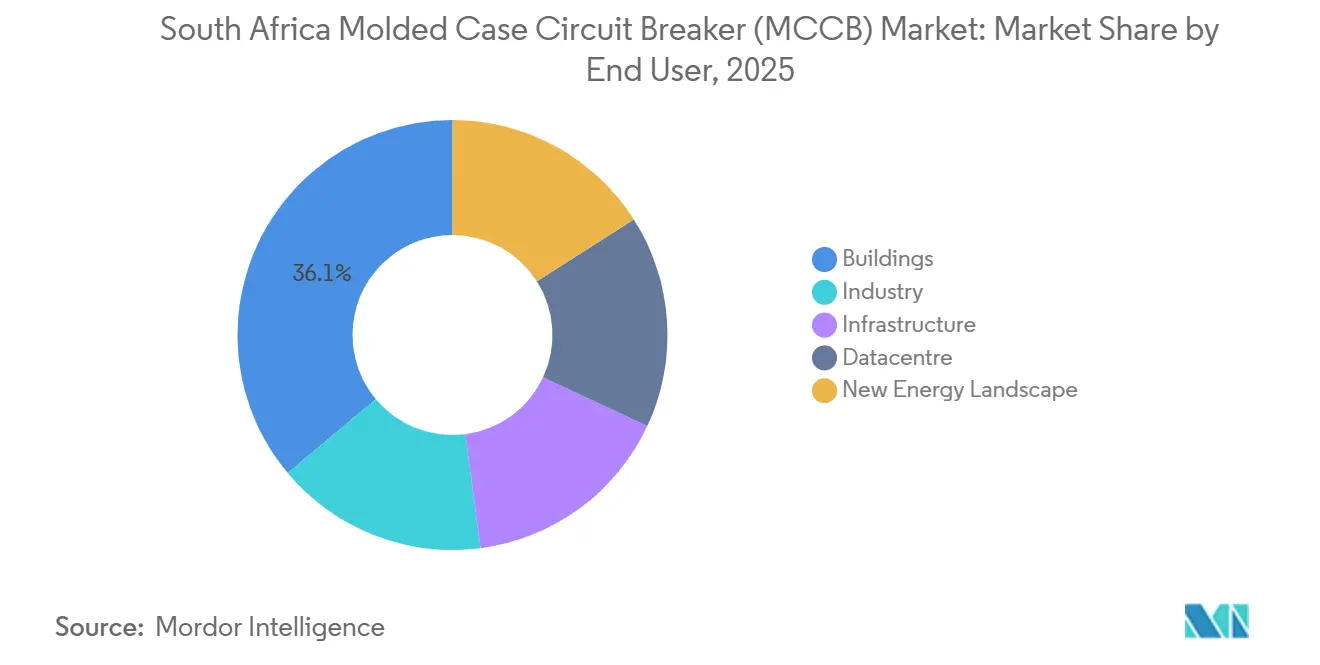

- Nach Endverbraucher entfielen im Jahr 2025 36,1 % der Marktgröße des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes auf Gebäude, während das Rechenzentrumsegment mit einem CAGR von 12,3 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskom-Netzausbau und Erweiterung von Umspannstationen | +2.0% | National, konzentriert auf die Übertragungskorridore Gauteng, Mpumalanga, Nordkap und Limpopo | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Schutz für gewerbliche und industrielle Solarenergie mit Speicher | +1.4% | National, am stärksten in Gauteng, Westkap und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Industrielle Nachrüstung und Härtung der Notstromversorgung | +1.1% | National, konzentriert in den Industrieclustern Limpopo, Nordwest und Ostkap | Mittelfristig (2–4 Jahre) |

| Compliance-gesteuerter Wechsel zu zertifizierten Premium-Leistungsschaltern | +0.7% | National, mit frühen Gewinnen in Rechenzentren und infrastrukturklassigen Projektkanälen | Mittelfristig (2–4 Jahre) |

| Ausbau lokal bevorrateter Projektkanäle | +0.5% | Städtische Zentren und regionale Vertriebsknotenpunkte der zweiten Ebene landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskom-Netzausbau und Erweiterung von Umspannstationen

Südafrikas Netzausbauzykus schafft eine messbare Nachfragebasis für MCCBs an Übertragungs- und Verteilungsschnittstellen.Eskom, "Übertragungsentwicklungsplan 2025–2034," Eskom,>[2]Eskom, "Übertragungsentwicklungsplan 2025–2034," Eskom, Eskoms 5-Jahres-Investitionsprogramm zielt bis 2031 auf 8.362 km neue Übertragungsleitungen, 82.415 MVA Transformatorkapazität, 1.714 km Verteilungsleitungen und 1.110 MVA Verteilungstransformatorkapazität ab, was den Beschaffungsbedarf für Niederspannungs-Hilfsschutz, Motoranlaufschutz und Hilfsversorgungskreise direkt erhöht. Jede Hauptübertragungsstation benötigt typischerweise mehrere hundert MCCB-Einheiten auf Niederspannungsverteilern, sodass das Volumenwachstum an die Anzahl und den Umfang neuer Stationen gebunden ist und nicht nur an die übergeordneten Netzausgaben. Das Beschaffungsprogramm für unabhängige Übertragungsprojekte fügt eine weitere Ebene hinzu, da private Leitungsentwickler dazu neigen, zertifizierte und digital kompatible Schutzausrüstung zu bevorzugen, was höhere Durchschnittsverkaufspreise im südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt unterstützt. Die politische Unterstützung bleibt klar, da das Ministerium im Mai 2026 bestätigte, dass der Übertragungsausbau ein zentraler Bestandteil des Energiewendepfades des Landes ist, was die Pipeline-Unsicherheit für Schaltanlagenlieferanten verringert.

Nachfrage nach Schutz für gewerbliche und industrielle Solarenergie mit Speicher

Die gewerbliche und industrielle dezentrale Stromerzeugung ist heute ein wesentlicher Nachfragemotor für die Leistungsschalterauswahl in Dach-, Freifeld- und Hybrid-Energiesystemen. Südafrikas gewerbliche und industrielle Basis für dezentrale Stromerzeugung überschritt im Januar 2026 5,6 GW, nachdem 2025 1,6 GW neue Solarkapazität hinzugefügt wurden, und diese installierte Basis wird zunehmend mit Batteriespeichern kombiniert, da der Tarif- und Speicherwirtschaftsdruck zunimmt. Jedes Solar-plus-Speicher-Projekt benötigt MCCBs für den Wechselrichterschutz, die Sammelschienentrennung, die AC-Unterverteilung und Trennaufgaben, was den Großteil der Nachfrage in den Bereich von 75A bis 800A verlagert. JUWI Renewable Energies verpflichtete sich 2025 zu 6 Milliarden ZAR, was 320 Millionen USD entspricht, um 340 MW private Solarprojekte für Kunden wie Teraco, Glencore, Sasol und Air Liquide zu bauen, was den Projektumfang zeigt, der nun den südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt speist. Der Wechsel von reinen Solarsystemen zu hybriden batteriegestützten Systemen verkürzt auch die Austauschzyklen, da ältere Leistungsschalter häufig nicht die Anforderungen an Kurzschlussfestigkeit und selektive Koordination erfüllen, die neuere Speicherarchitekturen erfordern.

Industrielle Nachrüstung und Härtung der Notstromversorgung

Fertigungs-, Bergbau- und Agrarbetriebe erhöhen ihre elektrischen Aufrüstungen nach Jahren aufgeschobener Wartung während der Lastabwurfperiode. Notstromaggregate, USV-Installationen und Batterie-Energiespeichersysteme erzeugen sekundäre MCCB-Nachfrage an Eingangseinspeiseleitungen, Sammelschienenkupplungen und Generatorparallelschaltpunkten, was ein überdurchschnittliches Wertewachstum bei höheren Stromrahmen unterstützt. ACTOMs Übernahme von JUEL Batteries für die Speichererweiterung zeigt, wie sich lokale Elektroausrüstungsunternehmen rund um integrierte Stromhärtung neu positionieren, und diese breiteren Systemumfänge bündeln in der Regel die Leistungsschalterspezifikation in das Gesamtprojektpaket. WEG Africa verstärkte seine südafrikanische Fertigungspräsenz im Mai 2026, was die Lieferzeiten für industrielle Nachrüstarbeiten verbessert und gleichzeitig lokal verfügbare, nach IEC 60947-2 zertifizierte Produkte über anspruchsvolle Strombereiche hinweg unterstützt. Dies erweitert die bedienbare Chance für den südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt, da Nachrüstprojekte zunehmend zertifizierten Schutz benötigen, der mit den gesetzlichen Pflichten im Rahmen der Arbeitsschutz- und Elektroinstallationsvorschriften übereinstimmt.

Compliance-gesteuerter Wechsel zu zertifizierten Premium-Leistungsschaltern

Der Wechsel von nicht zertifizierten Geräten zu SABS- und NRCS-konformen Produkten wird zu einer der dauerhaftesten Qualitätsveränderungen im südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt. Gemeinsame Durchsetzungsmaßnahmen der SAPS-Einheit zur Bekämpfung von Produktfälschungen und des NRCS im Jahr 2025 erhöhten die Kontrolle über nicht konforme Leistungsschalter, die über informelle Kanäle und Online-Plattformen verkauft wurden, was Planer und Auftragnehmer dazu veranlasste, die Dokumentenprüfungen vor der Projektvergabe zu verschärfen. Dieser Wandel ist am stärksten in der Beschaffung für Rechenzentren, Versorgungsunternehmen und REIPPPP-verknüpfte Projekte, da diese Käufer routinemäßig eine gültige LOA-Zertifizierung und SANS 60947-2-Typprüfdokumentation verlangen, bevor Produkte zugelassen werden. Derselbe Compliance-Zyklus hilft lokal bevorrateten zertifizierten Kanälen bei der Expansion, da Auftragnehmer die Produktverfügbarkeit bevorzugen, die nicht von langwierigen neuen Importgenehmigungen abhängt, und das unterstützt eine schnellere Projektkonvertierung für zugelassene Lieferanten. Die NRCS-Pflichtspezifikation VC 8036 und SANS 60947-2 bleiben die grundlegenden Regeln hinter diesem Wandel, und diese Normen begünstigen Lieferanten, die Zertifizierungstiefe mit reaktionsschnellem lokalem Support kombinieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechselkursbedingte Importkostenvolatilität | -1.0% | National, am stärksten für Importeure ohne lokale Produktion oder natürliche ZAR-denominierte Absicherung | Kurzfristig (≤ 2 Jahre) |

| LOA-Auslegung und Genehmigungsverzögerungen | -0.6% | National, mit größeren Auswirkungen auf kleinere Importeure und neue Produktmarktteilnehmer | Mittelfristig (2–4 Jahre) |

| Graumarktimporte nicht zertifizierter Leistungsschalter | -0.8% | National, konzentriert in preissensiblen gewerblichen und privaten Vertriebskanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechselkursbedingte Importkostenvolatilität

Die Wechselkursvolatilität bleibt ein direkter Kostendruck, da die meisten in Südafrika verkauften MCCBs aus Europa, Asien oder Brasilien importiert werden. Der USD-zu-ZAR-Kurs erreichte am 23. März 2026 ZAR 17,25, bevor er sich bis Mitte Mai 2026 auf ZAR 16,40 erholte, und diese Schwankung verändert schnell die Annahmen zu den Einstandskosten für Händler und importgeführte Marken. Für Lieferanten ohne lokale Produktion oder effektive Absicherung können Gewinne aus höheren Liefervolumina durch einen schwächeren Rand zunichte gemacht werden. Der südafrikanische Formgehäuse-Leistungsschalter (MCCB) Markt erlebt daher periodische Lagervorsicht, da Händler die Sicherheitsbestände reduzieren, wenn die Transparenz der Wiederbeschaffungskosten schwach wird. Dieses Verhalten schafft kurzfristige Verfügbarkeitslücken und verschafft lokal bepreisten Lieferanten wie CBI-electric und ACTOM einen strukturellen Vorteil in volatilen Perioden.

Graumarktimporte nicht zertifizierter Leistungsschalter

Graumarktimporte verzerren weiterhin die Preisgestaltung im unteren Segment des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes, insbesondere in preissensiblen gewerblichen und privaten Kanälen. Safehouse erklärte im April 2026, dass 65 % der südafrikanischen Verbraucher den Preis über alles andere stellen, was kostengünstigen, nicht konformen Produkten trotz des Sicherheitsrisikos Käufer verschafft. Kapazitätsengpässe beim NRCS verschärfen das Problem, da begrenzte Marktüberwachung nach dem Inverkehrbringen und langwierige Genehmigungsbearbeitung es schwerer machen, mit dem Umfang der ins Land eingeführten Niederspannungsprodukte Schritt zu halten. Dies schafft eine zweigliedrige Struktur, bei der konforme Lieferanten die vollen Kosten der Zertifizierung tragen, während nicht registrierte Importe sie beim Regalpreis unterbieten, ohne entsprechende Dokumentation oder nachgewiesene Auslöseleistung zu liefern. Das Problem ist am schädlichsten, wo Käufer sich auf die Vorabkosten konzentrieren, ist aber bei formalen Projekten weniger wirksam, da die Haftung verantwortlicher Personen nach südafrikanischen Installations- und Sicherheitsvorschriften zertifizierte Produkte bei hochwertigen Anwendungen bevorzugt hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nennstrom: Mittleres Volumen führt, während höhere Rahmen schneller wachsen

Das Band von 75A bis 250A hielt im Jahr 2025 einen Anteil von 38,4 % an der Marktgröße des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes und ist damit der Wertführer in den aktiven Gebäude-, Unterverteilungs- und leichten Industriepanelanwendungen des Landes. Dieser Bereich profitiert von der breitesten Installationsvertrautheit, der tiefsten lokalen Bevorratung und dem stärksten Preiswettbewerb, sodass er für viele Gebäudetechnikprojekte in Gauteng, Kapstadt und anderen städtischen Zentren die Standardwahl bleibt. Er ist auch dem stärksten Graumarktdruck ausgesetzt, da Käufer in risikoärmeren gewerblichen Stromkreisen eher auf günstigere Alternativen ausweichen, wenn die Leistungslücke nicht sofort sichtbar ist. VC 8036 gilt für alle Strombereiche und setzt für alle Lieferanten dieselbe formale Eintrittsbarriere, aber Durchsetzungslücken sind in diesem mittleren Volumenband nach wie vor am bedeutsamsten.

Das Segment 250A bis 800A soll bis 2031 mit einem CAGR von 7,1 % wachsen, was es zum am schnellsten wachsenden Nennstrombereich im südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt macht. Die Nachfrage wird durch wechselrichterseitigen AC-Schutz, Speichersammelschienentrennung und Transformatorsekundärschutz in Industrie-, Solar- und Rechenzentrumsprojekten angetrieben. Gewerbliche Dach- und Freifeld-Solarsysteme im Bereich von 100 kW bis 1 MW benötigen in der Regel Leistungsschalterrahmen zwischen 250A und 630A, sodass der Aufstieg von Solar-plus-Batterie-Systemen eng mit dem Wachstumspfad dieses Bandes zusammenhängt. Am unteren Ende sehen sich Produkte bis 75A einer schrittweisen Substitution durch DIN-Schienen-Leitungsschutzschalter gegenüber, während Rahmen über 800A eine engere spezifikationsgeführte Nische für große Anlagen bleiben, in der OEMs wie WEG, ABB und Schneider Electric direkt über Ingenieurkanäle konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auslöseeinheitstechnologie: Breite thermisch-magnetischer Einheiten trifft auf digitale Upgrade-Nachfrage

Thermisch-magnetische Auslöseeinheiten machten im Jahr 2025 52,6 % des Marktanteils des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes aus, unterstützt durch niedrigere Anschaffungskosten und breite Eignung für Standard-Industrie- und Gewerbebetrieb. In vielen Gebäudeverteilern, landwirtschaftlichen Standorten und konventionellen Motoranlaufanwendungen bleibt das feste Überlastprofil thermisch-magnetischer Einheiten für die Betriebsanforderung ausreichend. Ihre Position wird auch durch Installationsvertrautheit, Ersatzteilverfügbarkeit und geringere Empfindlichkeit gegenüber rauen elektrischen Umgebungen an einigen Industriestandorten geschützt. Aus diesen Gründen verankern thermisch-magnetische Einheiten weiterhin die installierte Basis in weiten Teilen der südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Branche.

Elektronische Auslöseeinheiten nehmen die mittlere Schicht des Technologiemixes ein, da sie programmierbare Schutzcharakteristiken hinzufügen, die Planern helfen, Fehler zu isolieren, ohne gesamte Einspeisungen auszulösen. Mikroprozessorbasierte MCCBs sollen bis 2031 mit einem CAGR von 8,4 % wachsen, was eine stärkere Nachfrage aus Rechenzentren und fortgeschrittenen Infrastrukturprojekten widerspiegelt, bei denen Kommunikation, Fehlerprotokollierung und selektive Koordination nicht mehr optional sind. Diese Funktionen werden in Tier-III- und Tier-IV-Rechenzentrumsentwürfen zunehmend wichtiger, wo die Schutzkoordination Teil der Verfügbarkeitsstrategie und nicht nur eine Compliance-Übung ist. ABBs Erweiterung seiner Fertigungskapazitäten für Emax 3 und verwandte Schutzprodukte im September 2025 deutet auch auf eine stärkere globale Kapazitätsunterstützung für hochspezifizierte Leistungsschalterfamilien hin, die südafrikanische Käufer zunehmend benötigen werden.

Nach Endverbraucher: Gebäude liefern Skalierung, während Rechenzentren das Wachstumstempo vorgeben

Gebäude hielten im Jahr 2025 einen Anteil von 36,1 %, was sie zur größten Endverbraucherbasis für den südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt machte. Gewerblicher Bau, gemischt genutzte Entwicklungen, Einzelhandelsausbauten und formale Elektrifizierungsprojekte schaffen weiterhin eine stetige Ersatz- und Neuinstallationsnachfrage für Standard-Leistungsschalterbereiche. Dieses Segment unterstützt die Skalenökonomie des Bandes von 75A bis 250A, da diese Rahmen den üblichen Verteilungsaufgaben in der Gebäudetechnik entsprechen. SANS 10142-1 gibt dem formalen Auftragnehmerkanal auch eine Compliance-Untergrenze, die dokumentierte Produkte gegenüber kostengünstigen, nicht zertifizierten Alternativen bevorzugt.

Industrie, Infrastruktur und die neue Energielandschaft wachsen alle mit mittleren Raten, aber Rechenzentren stechen mit einem CAGR von 12,3 % bis 2031 hervor. Südafrikas aktive kritische IT-Kapazität lag 2025 bei 300 MW bis 350 MW, mit weiteren 120 MW bis 200 MW angekündigt oder im Bau, was zeigt, warum sich der südafrikanische Formgehäuse-Leistungsschalter (MCCB) Markt in diesem Segment auf höherspezifizierte Auswahlen zubewegt. Equinix kündigte im März 2026 Pläne an, 160 MW in Johannesburg und Kapstadt im Rahmen eines Investitionsprogramms von 7,5 Milliarden ZAR (ca. 0,45 Milliarden USD) hinzuzufügen, und Microsoft verpflichtete sich ebenfalls zu weiteren 329 Millionen USD für südafrikanische Rechenzentrumsinvestitionen, was einen mehrjährigen Projektfluss für fortschrittliche Schutzausrüstung verstärkt. Da diese Projekte durch Ingenieurberatungsunternehmen geplant werden und strenge Dokumentationsanforderungen haben, haben zertifizierte elektronische und mikroprozessorbasierte Leistungsschalter einen strukturellen Vorteil gegenüber Graumarktoptionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Gauteng war 2026 das dominierende regionale Nachfragezentrum, unterstützt durch seine Konzentration von gewerblichem Bau, Industrieaktivität und großen Rechenzentrumscampussen. Johannesburg und Pretoria beherbergen die tiefste Hyperscale-Projektpipeline, einschließlich Teracos JB7-Phase und Vantages 80-MW-Campus, die beide Leistungsschalterbedarf vom Eingangsschutz bis zur Generatorsammelschienenkupplung und Niederspannungsunterverteilung erzeugen. Eskoms Verteilungsgeschäft hat sich zu 38 Milliarden ZAR (ca. 2,30 Milliarden USD) über 5 Jahre für landesweite Netzaufrüstungen verpflichtet, und Gautengs städtische Dichte macht es zum projektintensivsten Standort innerhalb dieses Programms. JUWIs Solarportfolio 2025, das Projekte für Teraco in Johannesburg umfasste, zeigt, wie Eigenstromerzeugung und elektrischer Kernschutz von Einrichtungen nun gemeinsam am selben Standort spezifiziert werden.

Das Westkap ist nun eine gleichrangige primäre Nachfragezone für den südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt, da es eine stärkere Compliance-Kultur, hohe Dichte erneuerbarer Energien und expandierende Rechenzentrumstätigkeit kombiniert. Teracos CT2-Kapstadterweiterung, die im November 2025 abgeschlossen wurde, fügte 32 MW über 8 Hallen mit Solarenergie und Batteriespeicher vor Ort hinzu, was den Projektbedarf an jeder Energieumwandlungsschnittstelle erhöhte. Schneider Electrics Einsatz von RM AirSeT im März 2026 bei Western Cape Fruit Processors in Grabouw unterstreicht den breiteren industriellen Aufrüstungstrend in der Provinz, wo die Erneuerung der Mittelspannung häufig eine begleitende Niederspannungsschutzersetzung auslöst. Die Stadt Kapstadt und die landwirtschaftliche Basis des Westkaps treiben auch die Resilienzplanung voran, was Notstrom- und dezentrale Energieprojekte außerhalb des traditionellen Bauzyklus aktiv hält. Südafrika fügte 2024 und 2025 zwischen 2,5 GW und 3 GW Solarkapazität hinzu, und ein bedeutender Anteil dieser Aktivität war mit der gewerblichen und landwirtschaftlichen Nachfrage im Westkap verbunden.

KwaZulu-Natal, das Nordkap und Limpopo bleiben wertmäßig kleiner, sind aber strukturell wichtige Wachstumsregionen für den südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt. KwaZulu-Natals Hafen-, Logistik- und Kühlkettenaufrüstungen unterstützen die Nachfrage im Bereich von 250A bis 800A, da Automatisierungs- und Kühllagersysteme einen robusteren Verteilungsschutz erfordern. Das Nordkap und Limpopo liegen näher am Ausbau erneuerbarer Energien des Landes, und jede neue Solar- oder Windanlage benötigt MCCBs für die Hilfsversorgung und die zugehörige Niederspannungsverteilung. NTCSAs 75 aktive Übertragungsprojekte mit dem Ziel, bis 2030 37 GW neue Erzeugungsanschlusskapazität zu schaffen, geben diesen Provinzen eine klare Infrastrukturpipeline, insbesondere für Lieferanten, die Außendienst außerhalb der Hauptstädte unterstützen können.

Wettbewerbslandschaft

Der südafrikanische Formgehäuse-Leistungsschalter (MCCB) Markt ist im Premiumsegment mäßig konsolidiert, wo Schneider Electric, ABB, Eaton und Siemens Spezifikationen durch Ingenieurbeziehungen, technische Vertriebstiefe und etablierte lokale Distribution prägen. Ihre Position wird durch starke SANS 60947-2-Dokumentation und LOA-Compliance-Nachweise gestärkt, die bei der Beschaffung für Rechenzentren, Versorgungsunternehmen und infrastrukturklassige Projekte entscheidend bleiben. Schneider Electrics Africa Innovation Hub in Midrand und sein NExT-Programm vom März 2026 zeigen, wie Premiumanbieter von einfachen Produktverkäufen zu gebündelten Elektrifizierungs- und Automatisierungslösungsmodellen übergehen. Diese Strategie ist wichtig, da der südafrikanische Formgehäuse-Leistungsschalter (MCCB) Markt zunehmend Anbieter belohnt, die den gesamten Schaltanlagen- und Energiemanagement-Stack in der Spezifikationsphase beeinflussen können.

Lokale Hersteller behalten bedeutende Positionen, da sie randbasierte Preisgestaltung, schnellere Lieferung und südafrikanische Zertifizierungsunterstützung auf eine Weise kombinieren können, die viele importierte Marken über lokale Partner reproduzieren müssen. CBI-electric und ACTOM sind am stärksten, wo Käufer überprüfbare Compliance-Nachweise und lokalisierte Servicereaktionen schätzen, insbesondere in formalen Versorgungsunternehmen-, Industrie- und Auftragnehmerkanälen. ACTOMs Customer Experience Centre in Johannesburg vom Juli 2025 stärkte sein Engagement mit Planern und Endnutzern zu einem Zeitpunkt, als die Präferenz für lokale Inhalte bei der Projektbeschaffung sichtbarer wird. Siemens Südafrikas Lokalisierung der 8DA-Mittelspannungsschaltanlagenfertigung mit Private National Grid im Mai 2026 passt ebenfalls in dieses Muster, da lokalisierte Produktion die Glaubwürdigkeit lokaler Inhalte verbessert und die Importabhängigkeit reduziert. Diese Schritte unterstützen ein Wettbewerbsumfeld, in dem der südafrikanische Formgehäuse-Leistungsschalter (MCCB) Markt offen bleibt, aber Skalenvorteile für Lieferanten mit lokaler technischer Tiefe am stärksten sind.

Das mittlere Marktsegment ist fragmentierter, mit WEG, Legrand, Hager, LOVATO, CHINT und anderen Marken, die über händlergeführte Kanäle konkurrieren. WEGs Finanzierungspartnerschaft mit Energy Venture Capital vom Mai 2026 ist strategisch wichtig, da sie WEG-Ausrüstung in finanzierte Hybrid-Energieprojekte einbettet und einen stärker gebundenen Weg zur Spezifikation schafft. Chinesische Lieferanten bleiben im Band von 75A bis 250A aktiv, da der Preiswettbewerb dort scharf ist, aber ihre Position ist bei höherspezifizierten Projekten schwächer, wo Dokumentationstiefe und Zertifizierungsreaktionsfähigkeit mehr zählen. Die deutlichste Weißraum-Chance im südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Markt bleibt die neue Energielandschaft, wo lokal bevorratete, NRCS-konforme Produkte, die auf Batteriespeicher und erneuerbare Hilfsversorgung zugeschnitten sind, frühe Referenzgewinne sichern könnten.

Branchenführer des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes

-

Schneider Electric SE

-

ABB Ltd

-

Eaton Corp plc

-

Siemens AG

-

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: WEG Africa und Energy Venture Capital schlossen eine Finanzierungspartnerschaft zur gemeinsamen Finanzierung von Hybrid-Energieprojekten in Südafrika, mit Fazilitätsbeträgen von 5 Millionen ZAR bis 500 Millionen ZAR (ca. 30,5 Millionen USD) pro Projekt. Die Partnerschaft integriert WEGs Nieder- und Mittelspannungsschaltanlagen, BESS, Solar- und Ladeinfrastruktur für Elektrofahrzeuge als spezifizierte Systemkomponenten innerhalb finanzierter Einsätze und schafft so einen gebundenen MCCB-Spezifikationskanal im gewerblichen und industriellen Energiewendesegment.

- Mai 2026: Siemens Südafrika kündigte die Lokalisierung seiner 8DA-gasisolierten Mittelspannungsschaltanlagenfertigung in Partnerschaft mit Private National Grid an. Der Schritt reduziert die Importabhängigkeit für Netzinfrastruktur, vertieft die Glaubwürdigkeit lokaler Inhalte und positioniert Siemens für eine erweiterte Beteiligung am 157-Milliarden-ZAR-Fünfjahres-Übertragungsinvestitionsprogramm des NTCSA (ca. 9,6 Milliarden USD).

Berichtsumfang des südafrikanischen Formgehäuse-Leistungsschalter (MCCB) Marktes

Der Formgehäuse-Leistungsschalter (MCCB) ist so konstruiert, dass er Stromkreise vor Überströmen, Überlastungen und Kurzschlüssen schützt. In robustem Formkunststoff eingekapselt für erhöhte Haltbarkeit ist der MCCB in der Lage, höhere Stromkapazitäten im Vergleich zu seinen Standard-Leistungsschalter-Pendants zu handhaben.

Der südafrikanische Formgehäuse-Leistungsschalter (MCCB) Markt ist nach Nennstrom, Auslöseeinheitstechnologie und Endverbraucher segmentiert. Nach Nennstrom ist der Markt in bis zu 75A, 75A–250A, 250A–800A und über 800A segmentiert. Nach Auslöseeinheitstechnologie ist der Markt in thermisch-magnetische, elektronische und mikroprozessorbasierte Systeme segmentiert. Nach Endverbraucher ist der Markt in Gebäude, Industrie, Infrastruktur, Rechenzentrum und Anwendungen der neuen Energielandschaft segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bis 75A |

| 75A – 250A |

| 250A – 800A |

| Über 800A |

| Thermisch-magnetisch |

| Elektronisch |

| Mikroprozessorbasiert |

| Gebäude |

| Industrie |

| Infrastruktur |

| Rechenzentrum |

| Neue Energielandschaft |

| Nach Nennstrom | Bis 75A |

| 75A – 250A | |

| 250A – 800A | |

| Über 800A | |

| Nach Auslöseeinheitstechnologie | Thermisch-magnetisch |

| Elektronisch | |

| Mikroprozessorbasiert | |

| Nach Endverbraucher | Gebäude |

| Industrie | |

| Infrastruktur | |

| Rechenzentrum | |

| Neue Energielandschaft |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Formgehäuse-Leistungsschalter in Südafrika?

Die Marktgröße des südafrikanischen Formgehäuse-Leistungsschalter-Marktes wurde im Jahr 2025 auf 79,29 Millionen USD geschätzt und soll von 82,90 Millionen USD im Jahr 2026 auf 114,63 Millionen USD bis 2031 wachsen, bei einem CAGR von 6,69 % während des Prognosezeitraums (2026–2031).

Welcher Nennstrombereich führt die Nachfrage in Südafrika an?

Der Bereich von 75A bis 250A führte 2025 mit einem Wertanteil von 38,4 %, da er dem Mainstream-Bedarf an gewerblicher Gebäudeverteilung und leichter Industrieverteilung entspricht.

Welches Stromband wächst am schnellsten?

Der Bereich von 250A bis 800A soll bis 2031 mit einem CAGR von 7,1 % wachsen, unterstützt durch Solarwechselrichterschutz, Batteriespeicher und Transformatorsekundäranwendungen.

Warum sind Rechenzentren für Leistungsschalterlieferanten in Südafrika wichtig?

Rechenzentren sind das am schnellsten wachsende Endverbrauchersegment mit einem CAGR von 12,3 % bis 2031 und erfordern fortschrittliche Leistungsschalterkoordination, Kommunikationsfähigkeit und strenge Zertifizierungsunterstützung.

Was schränkt den Absatz in preiswerteren Kanälen ein?

Wechselkursvolatilität erhöht die Importkosten, während nicht zertifizierte Graumarktprodukte weiterhin konforme Lieferanten in preissensiblen Kanälen unter Druck setzen.

Welche Auslöseeinheitstechnologie wächst am schnellsten?

Mikroprozessorbasierte Leistungsschalter sollen bis 2031 mit einem CAGR von 8,4 % wachsen, da fortschrittliche Einrichtungen selektive Koordination, Fehlerprotokollierung und digitale Kommunikation benötigen.

Seite zuletzt aktualisiert am: