Nickel Cadmium Batterie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

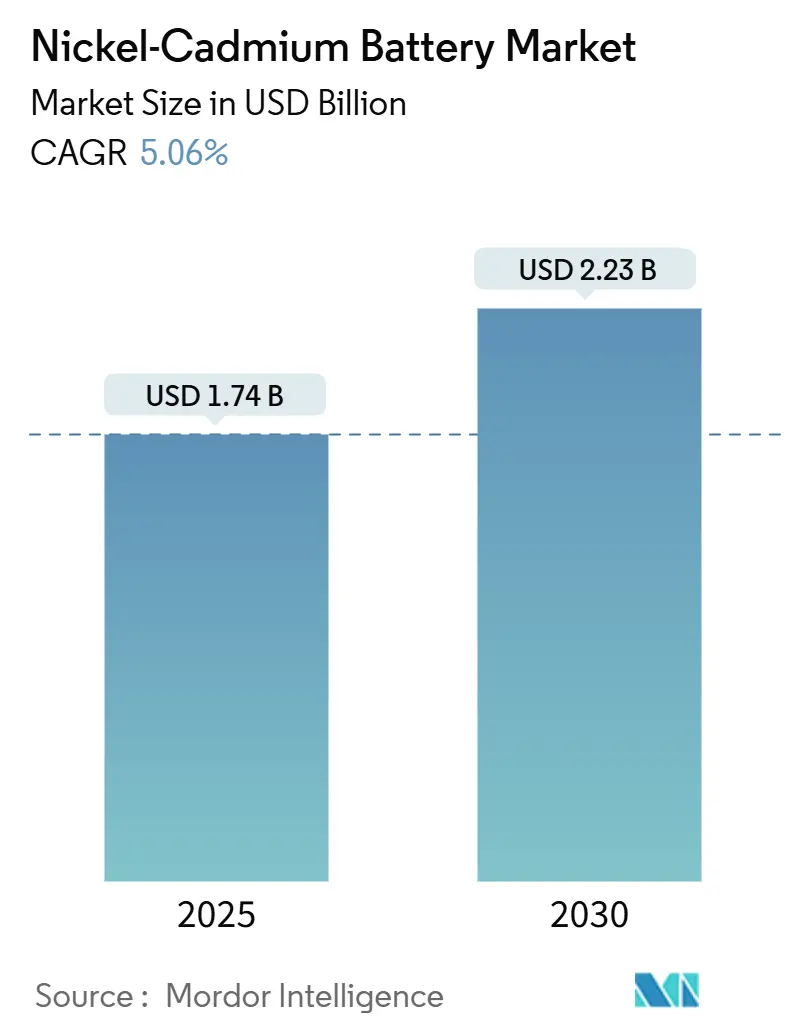

| Marktgröße (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2030) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nickel Cadmium Batterie Marktanalyse von Mordor Intelligence

Die Nickel Cadmium Batterie Marktgröße wird im Jahr 2025 auf 1,74 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,23 Milliarden USD erreichen, bei einer CAGR von 5,06 % während des Prognosezeitraums (2025–2030).

Die robuste Nachfrage aus der industriellen Notstromversorgung, der Luftfahrtanlassung und der Verteidigungselektronik trägt das Wachstum, auch wenn sich die Umweltvorschriften verschärfen. Zuverlässigkeit unter extremen Betriebsbedingungen, nachgewiesene Nutzungsdauern von 20 Jahren und Unempfindlichkeit gegenüber Tiefentladung überwiegen weiterhin die Kostenbedenken für sicherheitskritische Anwender. Recyclingvorschriften definieren nun die Wettbewerbsdynamik neu, da Hersteller mit etablierten Rücknahmenetzen ein geringeres Compliance-Risiko tragen. Gleichzeitig begrenzt der Preisverfall bei Lithium-Ionen-Batterien die adressierbaren Volumina bei Konsumgütern, hat jedoch Nickel Cadmium in Systemen mit extremen Temperaturen oder Sicherheitszertifizierungen noch nicht verdrängt.

Wichtigste Erkenntnisse des Berichts

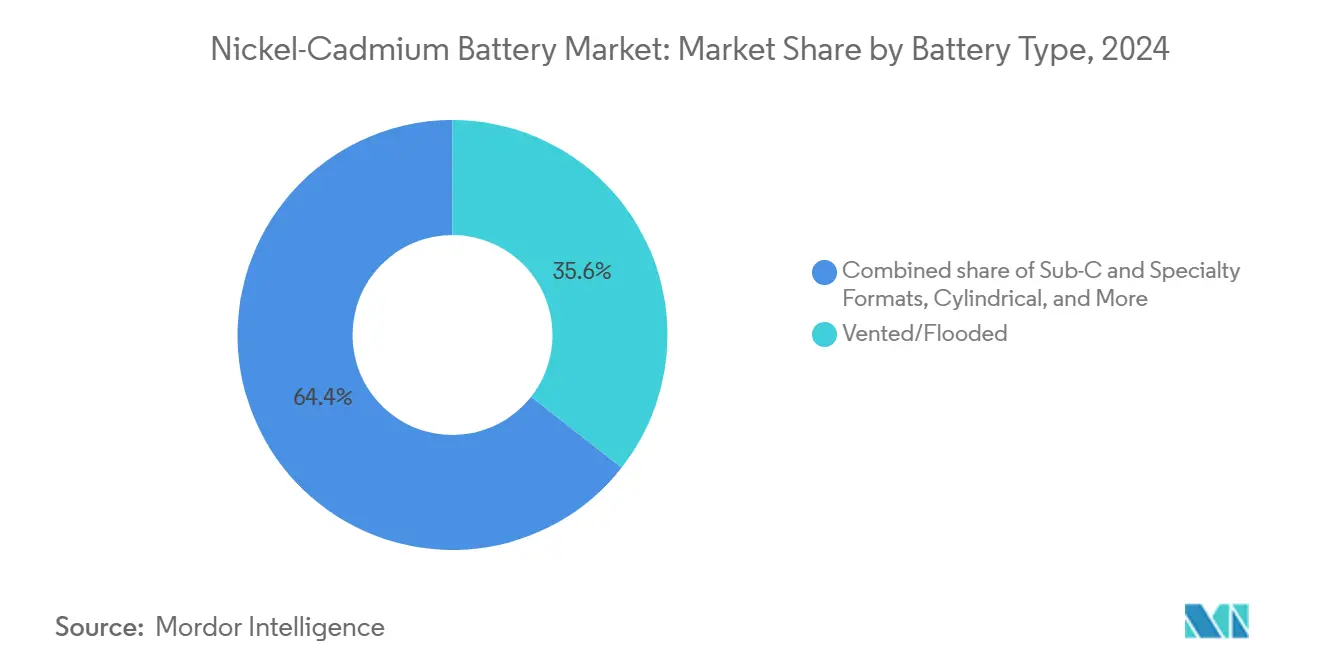

- Nach Batterietyp führten belüftete/geflutete Konfigurationen den Nickel Cadmium Batterie Markt mit einem Marktanteil von 35,6 % im Jahr 2024 an. Sub-C und andere Spezialformate werden voraussichtlich mit der schnellsten CAGR von 5,9 % zwischen 2025 und 2030 wachsen.

- Nach Kapazität entfiel auf die Klasse über 10 Ah ein Anteil von 47,5 % an der Nickel Cadmium Batterie Marktgröße im Jahr 2024.

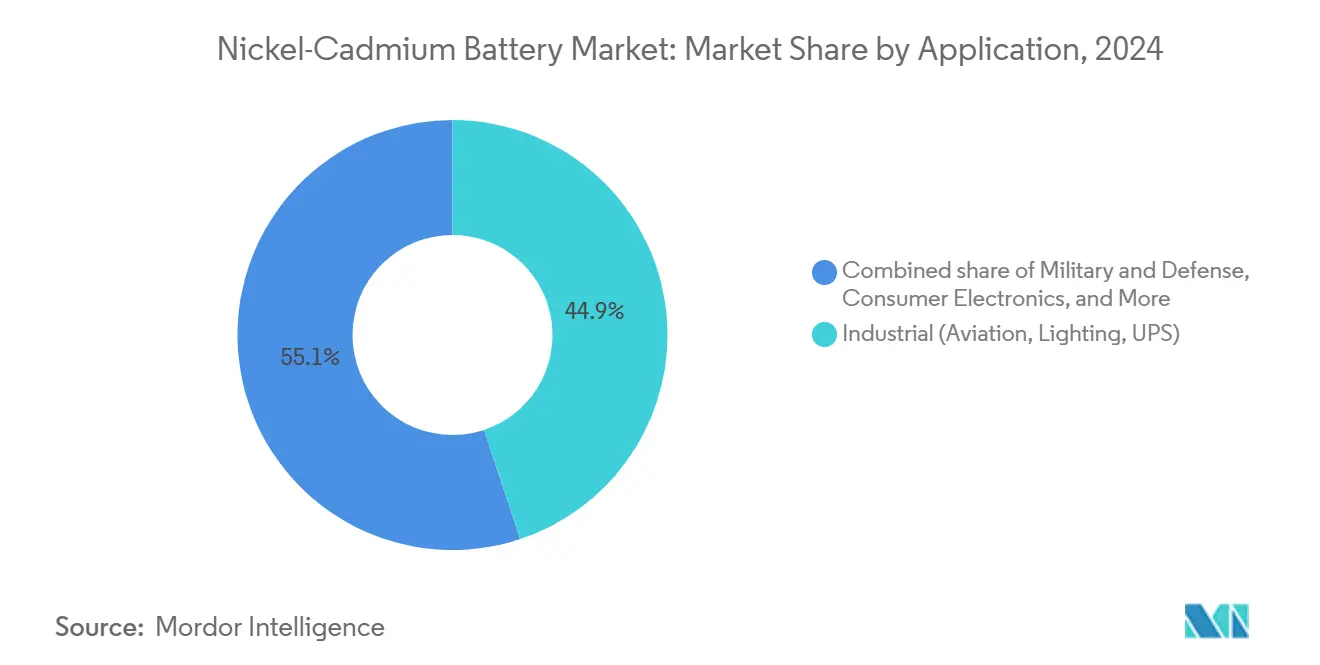

- Nach Anwendung wird erwartet, dass Militär- und Verteidigungsgeräte bis 2030 mit einer CAGR von 6,1 % wachsen, während Industrieanlagen im Jahr 2024 einen Anteil von 44,9 % behielten.

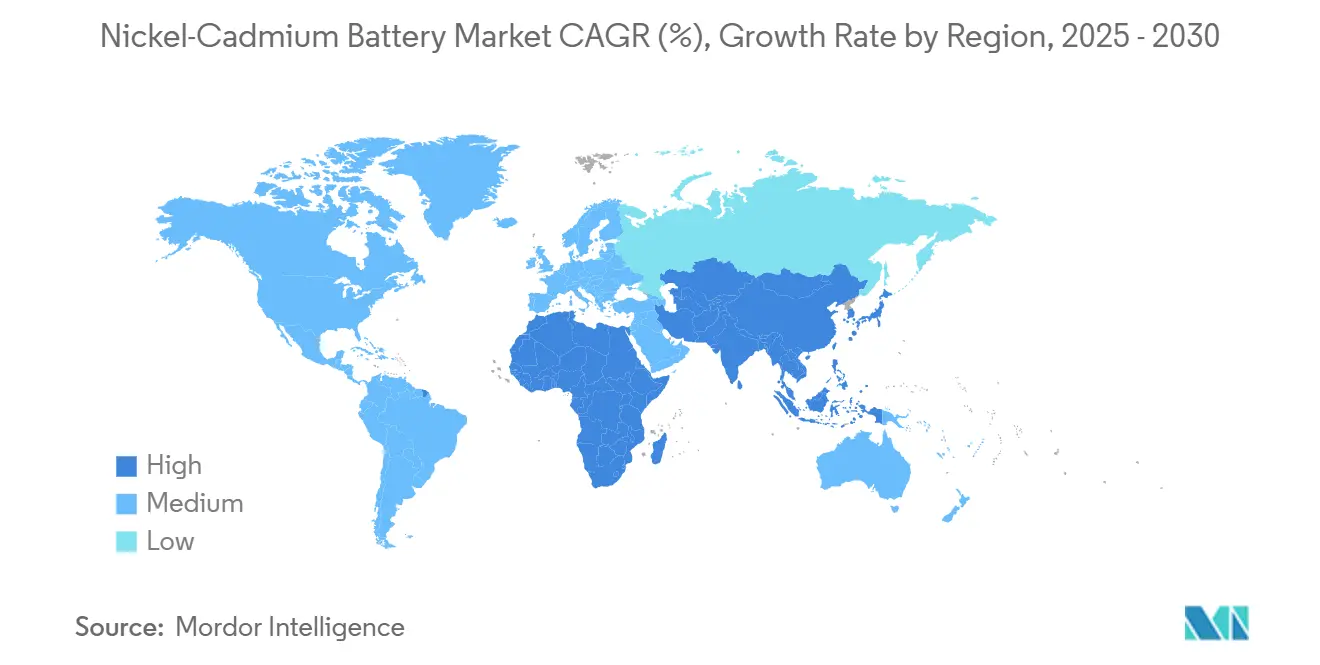

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 40,2 % im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 5,8 % wachsen.

Globale Nickel Cadmium Batterie Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrielle Nachfrage nach sicherheitskritischer Notstromversorgung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überlegene Tieftemperaturleistung | +0.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf nordische Regionen | Langfristig (≥ 4 Jahre) |

| Vorgeschriebener Einsatz in sicherheitszertifizierten Systemen | +0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachrüstung netzunabhängiger Telekommunikationstürme in Subsahara-Afrika | +0.6% | Subsahara-Afrika, mit Ausweitung auf den ländlichen Raum Asiens | Mittelfristig (2–4 Jahre) |

| Nische für Wasserstoff-Luftfahrt-Anlasserbatterien | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit des geschlossenen EU-Recyclingkreislaufs | +0.4% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrielle Nachfrage nach sicherheitskritischer Notstromversorgung

Große Verarbeitungsanlagen, Offshore-Plattformen und U-Bahn-Netze stellen die Betriebszeit über die Anschaffungskosten, was zu einem stetigen Kauf von Nickel Cadmium-Strängen für unterbrechungsfreie Stromversorgungsanlagen führt. Felddaten von EverExceed-Einheiten zeigen Nutzungsdauern von über 20 Jahren bei nur routinemäßigem Nachfüllen, wodurch die Lebenszykluskosten im Vergleich zu versiegelten Blei-Säure-Varianten gesenkt werden. Die Widerstandsfähigkeit gegenüber elektrischen Belastungen ermöglicht sichere Hochraten-Entladungen, die für das Anlassen von Turbinen und die Notbeleuchtung erforderlich sind. Globale IEC- und CE-Zertifizierungsrahmen stärken Beschaffungsentscheidungen, da Compliance-Dokumentation Versicherungsprüfungen erleichtert. Neue Raffinerieprojekte im Nahen Osten und Pipeline-Erweiterungen in Nordamerika integrieren Batterieräume, die Nickel Cadmium Batterien einsetzen, um thermisches Durchgehen zu verhindern. Da Brownfield-Industriestandorte ihre Schaltanlagen modernisieren, sichern Nachrüstungsaufträge die Basisnachfrage.

Überlegene Tieftemperaturleistung

Die Nickel Cadmium-Chemie behält bei −20 °C nahezu die volle Kapazität, während Lithium-Ionen unter identischen Lasten 30–40 % verlieren, gemäß kontrollierten Kammertests, die von EverExceed veröffentlicht wurden. Arktische Telekommunikationsunterkünfte und Hochgebirgs-Radarposten nutzen diese Eigenschaft, um eine Überdimensionierung zu minimieren. Die Kälteleistung unterstützt auch die Eisenbahnsignalisierung im nordischen Netz, wo Batterien in Schaltschränken entlang der Strecke exponiert bleiben. Versorgungsmannschaften berichten von weniger Austauschzyklen während polarer Winter, was zur Senkung der Wartungsbudgets beiträgt. Der Leistungsvorteil unterstützt die aufkommende kommerzielle Luftfahrt auf Polarrouten, bei der Hilfsstrom-Batterien sowohl Tieftemperatur- als auch Schnellladeanforderungen erfüllen müssen. Langfristige Infrastrukturinvestitionen in Kanada und Nordrussland stärken daher das organische Volumenwachstum für den Nickel Cadmium Batterie Markt.

Vorgeschriebener Einsatz in sicherheitszertifizierten Systemen

Die Vorschrift 14 CFR 25.1353 der Federal Aviation Administration und verwandte Testprotokolle für zivile Luftfahrzeuge führen Nickel Cadmium weiterhin als akzeptierte Basistechnologie für Haupt- und Hilfsstrom-Batterien auf.[1]Federal Aviation Administration, "14 CFR Part 25.1353 Elektrische Ausrüstung," faa.gov Zertifizierungswege für alternative Chemien erfordern eine mehrjährige Flugvalidierung, was bestehenden Lieferanten einen dauerhaften Vorteil durch die installierte Basis verschafft. Militärische Handfunkgeräte, Sonarbojen und Zündvorrichtungen stützen sich ebenfalls auf robuste Nickel Cadmium-Akkupacks, die nach MIL-STD-810 zugelassen sind. Fehlertoleranzgrenzen unter 1 zu 10 Millionen Ereignissen schaffen Anreize, eine Chemie mit jahrzehntelanger protokollierter Zuverlässigkeit beizubehalten. Marine-Verträge schreiben in der Regel die Verwendung von handelsüblichen Teilen mit rückverfolgbaren Produktionschargen vor, was den Nickel Cadmium Batterie Markt weiter vor einem schnellen Ersatz schützt.

Nachrüstung netzunabhängiger Telekommunikationstürme in Subsahara-Afrika

Mobilfunkbetreiber investieren in hybride Energielösungen, um ihre Abhängigkeit von Diesel zu reduzieren. MTN stellte im Jahr 2024 101,3 Millionen USD für Batterien, Generatoren und Solaranlagen in den Lastabwurfzonen Südafrikas bereit. Ländliche Türme sind häufig Umgebungstemperaturen über 45 °C und sporadischen Wartungsbesuchen ausgesetzt, was Nickel Cadmium-Zellen begünstigt, die hohe Hitze und Tiefentladung ohne fortschrittliche Managementelektronik tolerieren können. Zuschüsse aus dem Programm für digitale Infrastruktur der Weltbank weiten ähnliche Turmnachrüstungen auf Kenia und Nigeria aus. Da die Nutzung von Smartphones zunimmt, sind Netzwerkverfügbarkeitsmetriken direkt mit Serviceumsätzen verknüpft, was die Nachfrage nach zuverlässiger Speicherung sichert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Cadmiumvorschriften und Entsorgungskosten | -1.1% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Preissenkungen bei Lithium-Ionen und NiMH | -0.9% | Global, mit Schwerpunkt auf Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Exportquoten für Nickelhydroxid-Kuchen (Indonesien) | -0.7% | Global, mit stärksten Auswirkungen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Subventionsprogramme begünstigen Lithium-Ionen für die Netzspeicherung | -0.5% | Nordamerika und Europa, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Cadmiumvorschriften und Entsorgungskosten

Die Verordnung 2023/1542 verpflichtet Hersteller, die in der EU verkaufen, Sammelstellen zu finanzieren, Cadmium-Gefahrenkennzeichnungen anzubringen und geprüfte Lieferkettenberichte einzureichen, was die Betriebskosten insgesamt erhöht.[2]Europäisches Parlament und Rat, "Verordnung (EU) 2023/1542 über Batterien," europa.eu US-Bundesstaaten wie Kalifornien und Washington verfolgen parallele Gesetze zur erweiterten Herstellerverantwortung, die zusätzlichen Logistikaufwand für die Rücknahme verursachen. Kleine Montagebetriebe ohne eigene Recyclingpartner sehen sich mit einer Kostensteigerung im zweistelligen Prozentbereich konfrontiert, was sie dazu veranlasst, marginale Produktlinien aufzugeben. Schnurlose Telefone, Spielzeug und Rasierer für den Verbraucherbereich verschwinden am schnellsten, da Einzelhandelskäufer auf cadmiumfreie Batterien umsteigen, um Entsorgungsgebühren zu vermeiden. Industrielle Flottenbesitzer können die Compliance ebenfalls nicht umgehen, aber ihre größeren Budgets ermöglichen die Amortisation über langlebige Anlagen, was die Gesamtauswirkung auf den Nickel Cadmium Batterie Markt auf ein beherrschbares Niveau reduziert.

Wettbewerb durch Preissenkungen bei Lithium-Ionen und NiMH

Die Benchmark-Spotnotierungen für prismatische Lithium-Ionen-Packs sanken im Jahr 2024 um weitere 18 % im Jahresvergleich, bedingt durch Schmelzerweiterungen in Qinghai und Ertragssteigerungen bei CATL. Nickel-Metallhydrid profitiert von einer stabilen Versorgung mit Seltenen Erden und vermeidet die Kennzeichnung als Gefahrstoff, was Werkzeug- und Spielzeughersteller anzieht. Huizhou Shenzhou Super Power, ein Auftragshersteller für schnurlose Telefon-Batterien, verlagerte 60 % seiner Produktion 2023 auf NiMH-Formate und senkte damit die Nickel Cadmium-Nachfrage in diesem Segment erheblich. Industriekunden, die moderate Temperaturgrenzen akzeptieren, experimentieren ebenfalls mit kobaltarmem Lithium-Ionen, um Gewichtseinsparungen zu erzielen. Infolgedessen wandern preissensible Aufträge von Nickel Cadmium ab, was den Gesamtumsatz komprimiert, auch wenn sich Premium-Nischen ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Belüftete Systeme sichern industrielle Dominanz

Belüftete oder geflutete Blöcke erzielten im Jahr 2024 einen Nickel Cadmium Batterie Marktanteil von 35,6 %, angetrieben durch Transformator-Unterstation-Backup- und Offshore-Bohr-Anlasseranwendungen. Ihre offene Bauweise ermöglicht die Gasrekombination und eine schnelle Elektrolytinspektion, was zu Nutzungsdauern von über 20 Jahren führt. Die Nickel Cadmium Batterie Marktgröße für Sub-C und andere Spezialformate wird voraussichtlich bis 2030 mit einer CAGR von 5,9 % wachsen, angetrieben durch den Bedarf an kompakten Zellen in Luftfahrt-Start-Stopp-Einheiten und medizinischen Handgeräten, die eine Validierung nach Luftfahrtnormen erfordern. Versiegelte, wartungsfreie Ausführungen werden häufig in der Schienenbeleuchtung bevorzugt, wo die Belüftung begrenzt ist, während prismatische Blöcke in Telekommunikationshütten verbreitet bleiben. Zylindrische Varianten setzen ihren schrittweisen Rückzug bei Haushaltsgeräten fort, da Einzelhandelsketten cadmiumhaltige Produkte aus dem Sortiment nehmen.

Produktmanager für belüftete Stränge bündeln nun IoT-Sensoren zur Elektrolytüberwachung, die Dashboards für vorausschauende Wartung speisen und Serviceverträge sichern. Lieferanten von Spezialformaten arbeiten mit Flugzeugzellen-OEMs zusammen, um Formfaktoren für Wasserstoff-Hilfsstromeinheiten gemeinsam zu entwickeln. Unterdessen veranlassen regulatorische Prüfungen Hersteller versiegelter Zellen, Gasentwicklungsraten zu veröffentlichen, um Arbeitssicherheitsbeauftragte zufriedenzustellen. In allen Kategorien verlagert sich die Differenzierung von der reinen Elektrochemie hin zu Verpackung, Zertifizierung und digitaler Diagnostik, die höhere Margen als Standardzellen erzielen.

Nach Kapazitätsbereich: Hochkapazitätsblöcke sichern den Umsatz

Das Segment über 10 Ah erzielte im Jahr 2024 47,5 % der Nickel Cadmium Batterie Marktgröße und wird voraussichtlich bis 2030 mit einer CAGR von 5,5 % wachsen, da große USV-Räume und Kran-Anlasserbanken robuste Entladeströme benötigen. Diese großen Blöcke reduzieren auch die Anzahl der Racks und senken damit die Verkabelungsverluste für petrochemische Anlagen, die bei Umgebungstemperaturen von 50 °C betrieben werden. Mittlere 3–10-Ah-Packs behalten einen stabilen Anteil in tragbaren Kalibrierungswerkzeugen und Infusionspumpen für Krankenhäuser. Zellen unter 3 Ah stehen unter Preisdruck durch Pouch-Zellen-Lithium-Ionen, insbesondere bei elektronischem Spielzeug. Trends zur Vergrößerung in industriellen Designportfolios, wie die Konsolidierung von drei 100-Ah-Strängen zu einem 300-Ah-Strang, verlagern den Umsatz weiter in Richtung des oberen Kapazitätssegments.

Fertigungslinien für Hochkapazitätszellen integrieren zunehmend Roboterschweißen, um die Rückverfolgbarkeitsanforderungen von Luft- und Raumfahrtkäufern zu erfüllen. Einige Hersteller erproben Schaumnickel-Elektroden, um eine höhere Energiedichte zu erzielen, ohne die Sicherheit zu beeinträchtigen. Das Marktsegment erlebt auch eine Flut von Service-Nachrüstungsverträgen, bei denen veraltete Blei-Säure-Racks aus den 1980er Jahren durch Hochkapazitäts-Nickel Cadmium-Blöcke ersetzt werden, um die Laufzeit zu verlängern und gleichzeitig die vorhandenen Ladeschrankkabinette beizubehalten.

Nach Anwendung: Verteidigung überholt, aber industrieller Kern hält stand

Verteidigungselektronik, unbemannte Systeme und Ausrüstung zur Munitionsunterstützung werden bis 2030 eine CAGR von 6,1 % verzeichnen, da die Modernisierungsbudgets in den Vereinigten Staaten, Indien und Japan steigen. Beschaffungsdokumente nennen weiterhin Nickel Cadmium für die Überlebensfähigkeit bei hohen und niedrigen Temperaturen, Widerstandsfähigkeit gegen elektromagnetische Impulse und logistische Vertrautheit. Industrieanlagen, Flughäfen und Rechenzentren blieben mit 44,9 % im Jahr 2024 das größte Segment und bestellten mehrere Tonnen schwere Batterieräume für Schaltanlagen und Rollfeld-Beleuchtung. Unterhaltungselektronik geht weiter zurück, da Einzelhändler cadmiumfreie Kennzeichnungen bevorzugen, um Ökogebühren zu vermeiden. Medizinische Instrumente bleiben ein stabiles, wenn auch kleines Nischensegment dank regulatorischer Trägheit bei etablierten Akkupacks in Infusionspumpen. Elektrowerkzeuge bleiben ein wichtiger Bestandteil im professionellen Bauwesen, wo Bohren bei Kälte hohe Anlaufströme ohne Spannungseinbruch erfordert.

Der Vorsprung der Verteidigung beschleunigt sich, da Streitkräfte autonome Überwasserfahrzeuge und hochmobile Radaranhänger einsetzen, die eine sofortige Startfähigkeit nach monatelanger Lagerung betonen. Industrielle Betreiber überarbeiten unterdessen sicherheitskritische Schaltkreise, um die flache Entladekurve von Nickel Cadmium zu nutzen, sodass Ingenieure eine kleinere Kapazität für denselben minimalen Spannungsboden spezifizieren können. In beiden Segmenten definieren Lebenszyklusökonomien statt des Anschaffungspreises die Kaufentscheidungen, was die Margen für zertifizierte Lieferanten sichert.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 40,2 % des Umsatzes im Nickel Cadmium Batterie Markt, wobei Indonesien allein nach dem Exportverbot der Regierung im Jahr 2024, das Erz zu inländischen Schmelzern umleitete, etwa die Hälfte des weltweit abgebauten Nickels raffiniert.[3] Zentrum für Strategische und Internationale Studien, "Indonesiens Nickel-Industriepolitik," csis.org Chinesische Konzerne haben mehr als 30 Milliarden USD in Hochdruck-Säurelaugungsanlagen investiert und damit die Metallkosten für regionale Zellhersteller gesenkt. Die Nickel Cadmium Batterie Marktgröße für die Region wird voraussichtlich bis 2030 mit einer CAGR von 5,8 % steigen, da Schienenausbauten in Indien und netzunabhängige Telekommunikationstürme in Indonesien hochtemperaturtolerante Speicher benötigen. Dennoch prüfen Umwelt-NGOs weiterhin kohlebefeuerte Schmelzer und erhöhen die Aussicht auf Kohlenstoffgrenzzölle auf Exporte nach Europa.

Europa steht nach dem Inkrafttreten der Verordnung 2023/1542 im August 2025 vor dem strengsten Compliance-Regime, das eine Recyclingeffizienz von 80 % und vollständige Herstellerverantwortung vorschreibt.[4]Europäisches Parlament und Rat, "Verordnung (EU) 2023/1542 über Batterien," europa.eu Nordische Versorgungsunternehmen spezifizieren weiterhin Nickel Cadmium für Netzanlagen unter dem Gefrierpunkt, was eine moderate Nachfrage stützt, auch wenn südeuropäische Telekommunikationsunternehmen auf Lithium-Ionen umsteigen. Das Fraunhofer IKTS in Deutschland erprobt alkalische Elektrolyt-Recyclingtechniken, die Cadmiumhydroxid mit einer Ausbeute von 92 % zurückgewinnen und einen künftigen Kostenausgleich bieten. Nachrüstungen von Schienenfahrzeugen in Osteuropa tragen ebenfalls zur Aufrechterhaltung der Volumina bei, da die Bahnsicherheitsstandards in dieser Region weiterhin den westlichen Altstandards entsprechen.

Nordamerika nutzt Verteidigungsbudgets und industrielle Modernisierungen. Die US-Marine vergab im Mai 2025 Zuschüsse im Rahmen des Small Business Innovation Research (SBIR)-Programms zur Untersuchung von Natriumionen-Chemien; kurzfristige Plattformen werden jedoch weiterhin Nickel Cadmium Batterien beschaffen, angesichts des Zertifizierungszeitplans. FAA-Vorschriften verankern die Chemie fest in kommerziellen Luftfahrzeugen, und Raffinerieausfälle nach der Hurrikansaison 2024 haben neue Notstrominstallationen entlang der Golfküste ausgelöst. Kanadische Telekommunikationsanbieter setzen belüftete Stränge in arktischen Mikrowellen-Relaisstationen ein, wo −40 °C kalte Winternächte Lithium-Ionen-Vorheizungen herausfordern. Lateinamerika sowie der Nahe Osten und Afrika tragen kleinere Volumina bei; Turmbau-Programme, die von der Weltbank in Kenia und Nigeria finanziert werden, beschleunigen jedoch die Einführung von belüfteten Hochkapazitätsblöcken.

Wettbewerbslandschaft

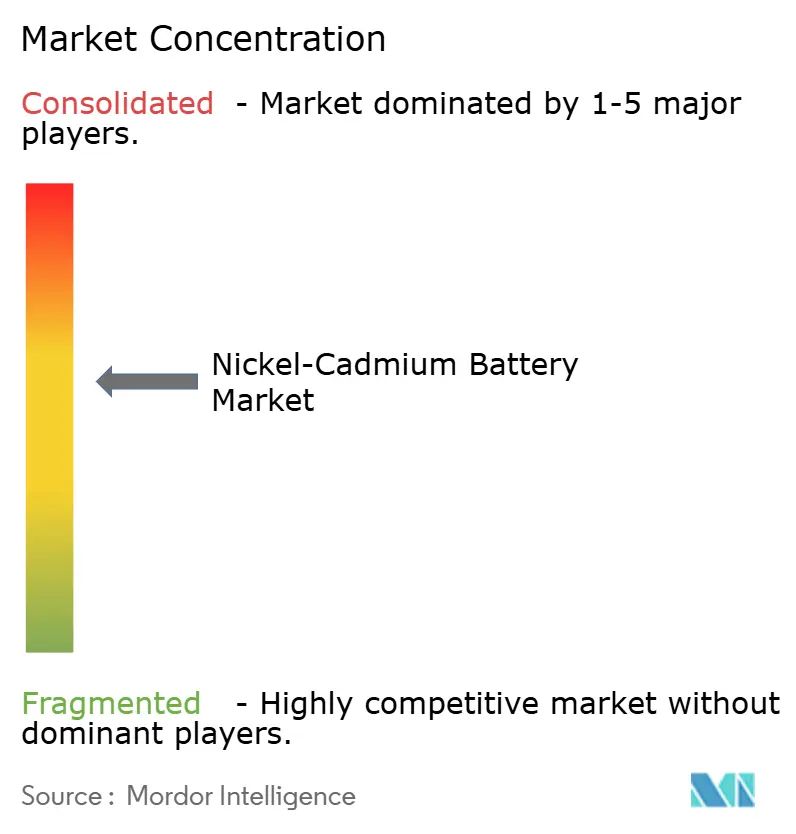

Die Branchenkonzentration bleibt moderat. Die fünf größten Hersteller halten zusammen einen geschätzten Umsatzanteil von 55–60 %, ein Niveau, das sowohl Preisdisziplin als auch gesunden Nischenwettbewerb unterstützt. Zertifizierungskataloge, insbesondere EN 62133 und technische Standardaufträge der FAA, schaffen hohe Markteintrittsbarrieren. Langfristige Zellverträge werden häufig mit 15-jährigen Servicevereinbarungen kombiniert. Etablierte Akteure bündeln Recyclinggutschriften, um die Kostenauswirkungen der Verordnung 2023/1542 abzumildern und europäische Versorgungsunternehmen zu binden. Kleinere asiatische Montagebetriebe schwenken auf Eigenmarkeneinheiten für Telekommunikationsbetreiber um, angezogen von agilen Beschaffungszyklen und einer geringeren Compliance-Last.

Die technologische Differenzierung verlagert sich hin zu Elektrodensintersqualität, Elektrolytreinheit und Echtzeit-Diagnostik statt zur Grundchemie. Ein führender Lieferant brachte einen cloud-vernetzten Elektrolytstandsensor auf den Markt, der manuelle Inspektionen um 80 % reduziert und direkt an SCADA-Dashboards berichtet. Ein anderer investierte in eine nach ISO 14001 zertifizierte geschlossene Cadmiumrückgewinnung und vermarktet eine CO₂-neutrale Batterie an Rechenzentrumskunden. Gemeinsame Entwicklungsprogramme mit Flugzeugprimärauftragnehmern sichern den Alleinlieferantenstatus für Anlasserbatterien bei Turboprop-Flugzeugen der nächsten Generation. Trotz steigender Lithium-Ionen-Volumina behält Nickel Cadmium einen sicheren Ruf bei risikoaversen Ingenieuren.

Kostendruck fördert jedoch eine schrittweise Konsolidierung. Ein mittelgroßer europäischer Anbieter verließ im Jahr 2024 das Sub-C-Hobbyistensegment und verkaufte Werkzeuge an ein indonesisches Konsortium. Chinesische Zellhersteller nutzen die lokale Nickelversorgung, um westliche Preise um 8–10 % zu unterbieten; längere Lieferzeiten, Exportlizenzbeschränkungen und die Abneigung der Kunden gegenüber Zertifizierungen außerhalb der EASA-Aufsicht halten westliche Platzhirsche in der Luftfahrt und Verteidigung jedoch wettbewerbsfähig.

Marktführer der Nickel Cadmium Batterie-Branche

Saft (Total Energies)

Panasonic Energy

GS Yuasa Corporation

Alcad

EnerSys (Hawker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Herstellerverantwortungsklauseln der EU-Batterieverordnung 2023/1542 traten in Kraft und verpflichten Hersteller, landesweite Sammelnetze und Materialrückgewinnungsprüfungen in allen Mitgliedstaaten zu finanzieren.

- Dezember 2024: Die Fachzeitschrift Advanced Materials veröffentlichte einen Rückblick auf frühe Herzschrittmacher-Batterien und hob die Pionierrolle von Nickel Cadmium-Systemen hervor, bevor Lithium-Iod-Systeme zum Standard wurden.

- September 2024: GODSON Technology veröffentlichte Testdaten, die zeigen, dass Nickel Cadmium-Zellen nach 500 Zyklen bei −30 °C 90 % ihrer Kapazität behielten, was die Leistungsansprüche für Extremtemperaturprojekte stärkt.

- Juli 2024: Indonesien eröffnete seine erste inländische Batteriezellenfabrik, eine Partnerschaft zwischen LG Energy und Hyundai, die lokales Nickelerz mit der nachgelagerten Fertigung verbindet.

Umfang des globalen Nickel Cadmium Batterie Marktberichts

| Zylindrisch |

| Prismatisch |

| Sub-C und Spezialformate |

| Versiegelt (Wartungsfrei) |

| Belüftet/Geflutet |

| Unter 3 Ah |

| 3 bis 10 Ah |

| Über 10 Ah |

| Unterhaltungselektronik |

| Industrie (Luftfahrt, Beleuchtung, USV) |

| Militär und Verteidigung |

| Medizinische Geräte |

| Elektrowerkzeuge und technische Ausrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Zylindrisch | |

| Prismatisch | ||

| Sub-C und Spezialformate | ||

| Versiegelt (Wartungsfrei) | ||

| Belüftet/Geflutet | ||

| Nach Kapazitätsbereich | Unter 3 Ah | |

| 3 bis 10 Ah | ||

| Über 10 Ah | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Industrie (Luftfahrt, Beleuchtung, USV) | ||

| Militär und Verteidigung | ||

| Medizinische Geräte | ||

| Elektrowerkzeuge und technische Ausrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Nickel Cadmium Batterien?

Der globale Umsatz wächst zwischen 2025 und 2030 mit einer CAGR von 5,06 %, da Industrie- und Verteidigungskäufer Langlebigkeit priorisieren.

Welcher Batterietyp führt bei den Lieferungen?

Belüftete oder geflutete Ausführungen halten mit 35,6 % den größten Anteil, da sie industrielle Hochtemperatur-Backup-Aufgaben unterstützen.

Warum spezifizieren Verteidigungsprogramme weiterhin Nickel Cadmium-Packs?

Nachgewiesene Zuverlässigkeit unter extremer Hitze und Kälte, lange Zertifizierungshistorien und Widerstandsfähigkeit gegen elektromagnetische Impulse halten die Chemie in Militärverträgen.

Was bedeutet die EU-Verordnung 2023/1542 für Hersteller?

Ab 2025 müssen alle Lieferanten eine Recyclingeffizienz von 80 % erreichen und die Sammlung am Ende der Nutzungsdauer finanzieren, was die Compliance-Kosten erhöht, aber auch integrierte Recycler begünstigt.

Wo wird das stärkste regionale Wachstum erwartet?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 5,8 % wachsen, dank Indonesiens Nickel-Lieferkette und groß angelegter Infrastrukturelektrifizierung.

Seite zuletzt aktualisiert am: