Tamanho e Participação do Mercado de Baterias de Níquel Cádmio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

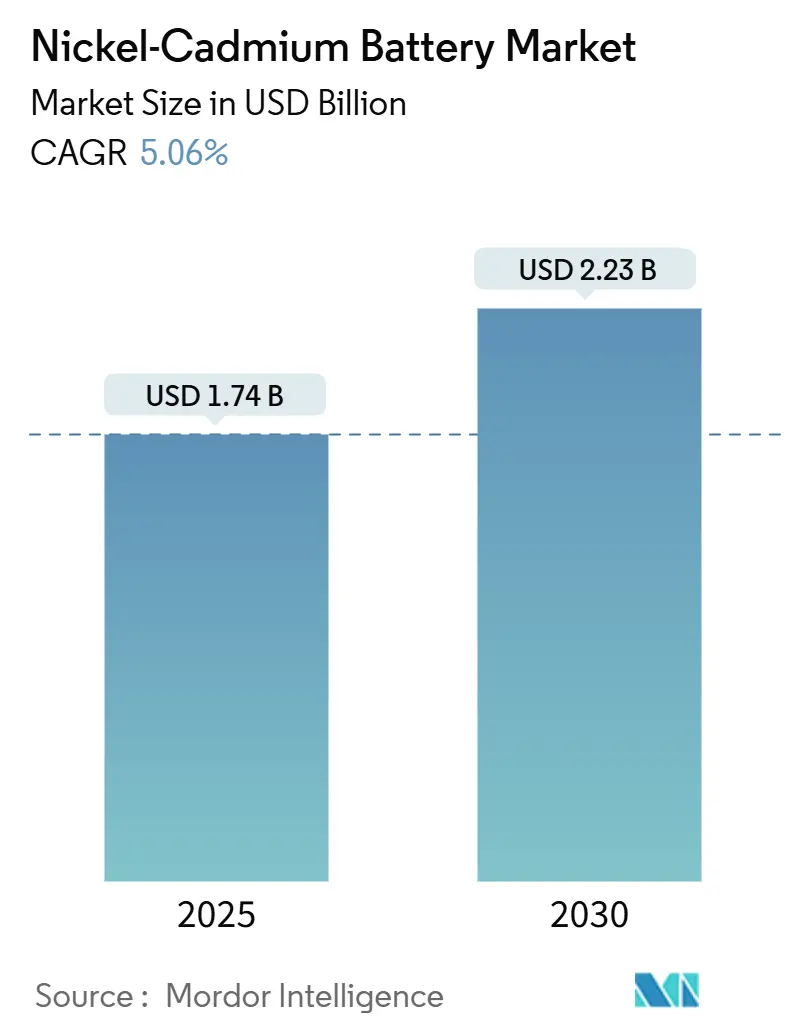

| Tamanho do Mercado (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.06% CAGR |

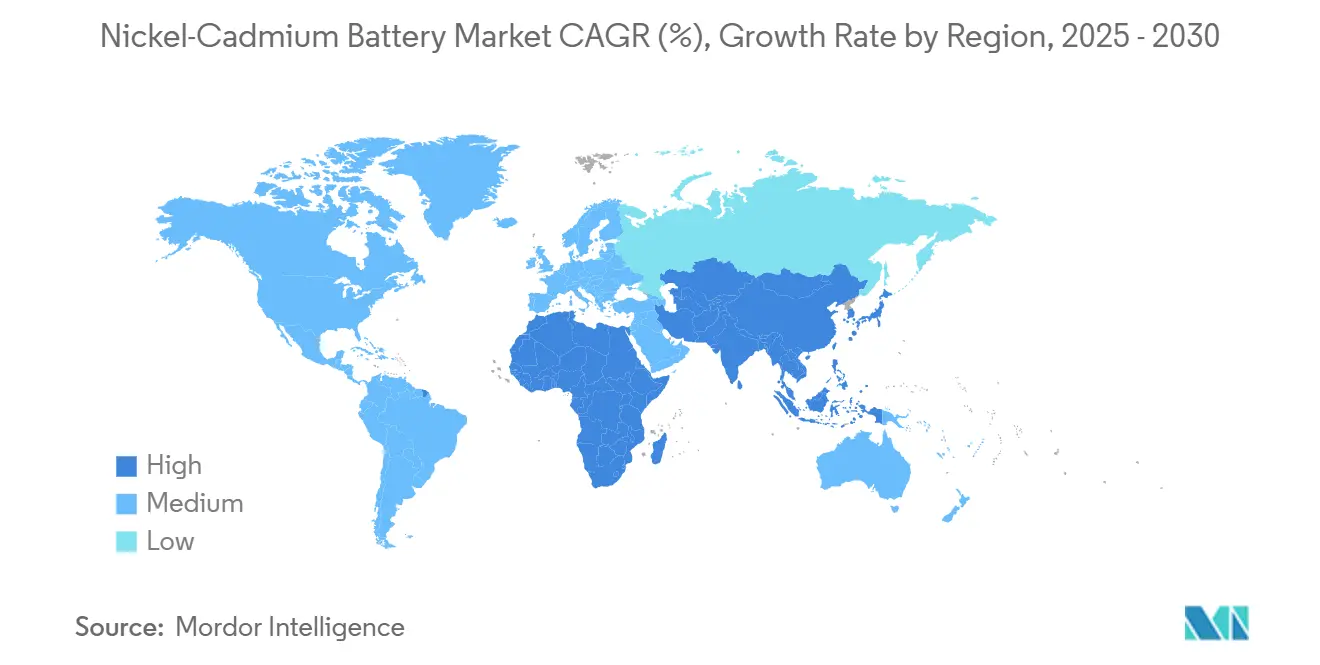

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Níquel Cádmio por Mordor Intelligence

O tamanho do Mercado de Baterias de Níquel Cádmio é estimado em USD 1,74 bilhão em 2025 e deve alcançar USD 2,23 bilhões até 2030, a um CAGR de 5,06% durante o período de previsão (2025-2030).

A demanda robusta proveniente de energia de reserva industrial, partidas de aviação e eletrônicos de defesa sustenta o crescimento mesmo com o endurecimento das regulamentações ambientais. A confiabilidade em condições operacionais adversas, as comprovadas vidas úteis de 20 anos e a imunidade à descarga profunda continuam a superar as preocupações com custos para usuários de missões críticas. Os mandatos de reciclagem agora redefinem a dinâmica competitiva, pois os produtores com redes de recolhimento estabelecidas enfrentam menor risco de conformidade. Ao mesmo tempo, a erosão de preços do lítio-íon limita os volumes endereçáveis em produtos de consumo, mas ainda não deslocou as baterias de níquel-cádmio em sistemas de temperatura extrema ou certificados para segurança.

Principais Conclusões do Relatório

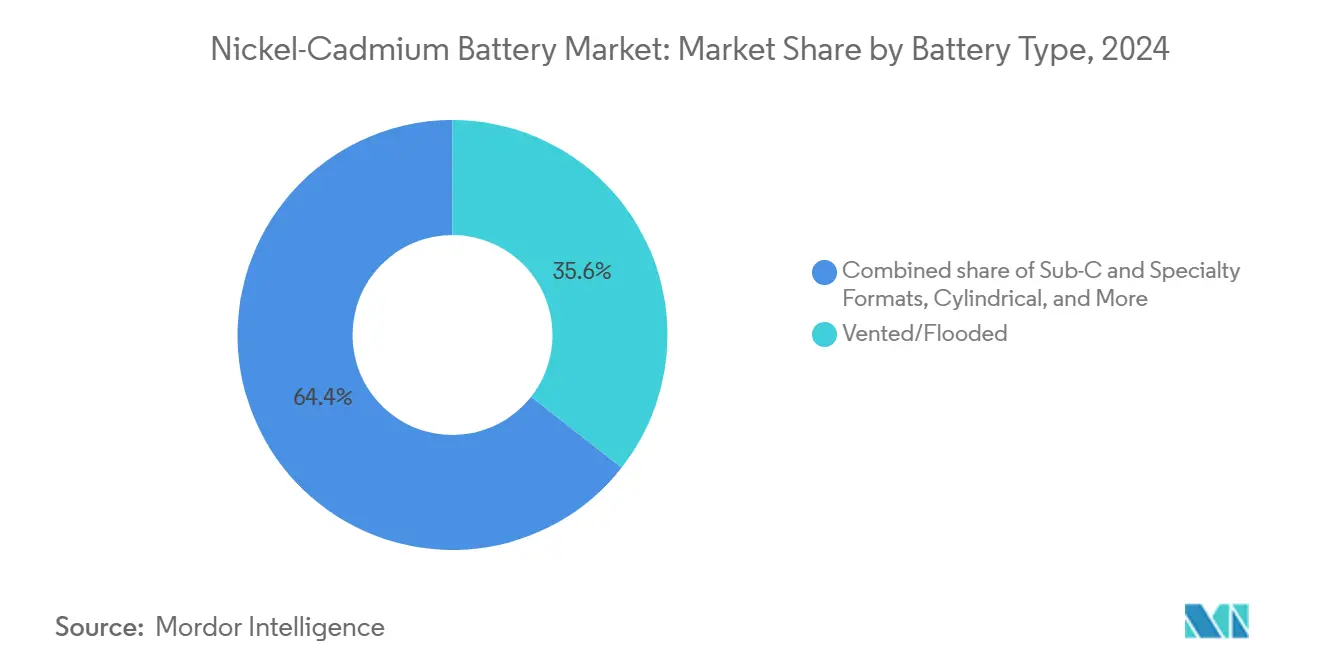

- Por tipo de bateria, as configurações ventiladas/inundadas lideraram o mercado de baterias de níquel-cádmio com 35,6% da participação de mercado em 2024. Os formatos Sub-C e outros formatos especiais estão projetados para crescer ao CAGR mais rápido de 5,9% entre 2025 e 2030.

- Por capacidade, a classe acima de 10 Ah representou uma participação de 47,5% do tamanho do mercado de baterias de níquel-cádmio em 2024.

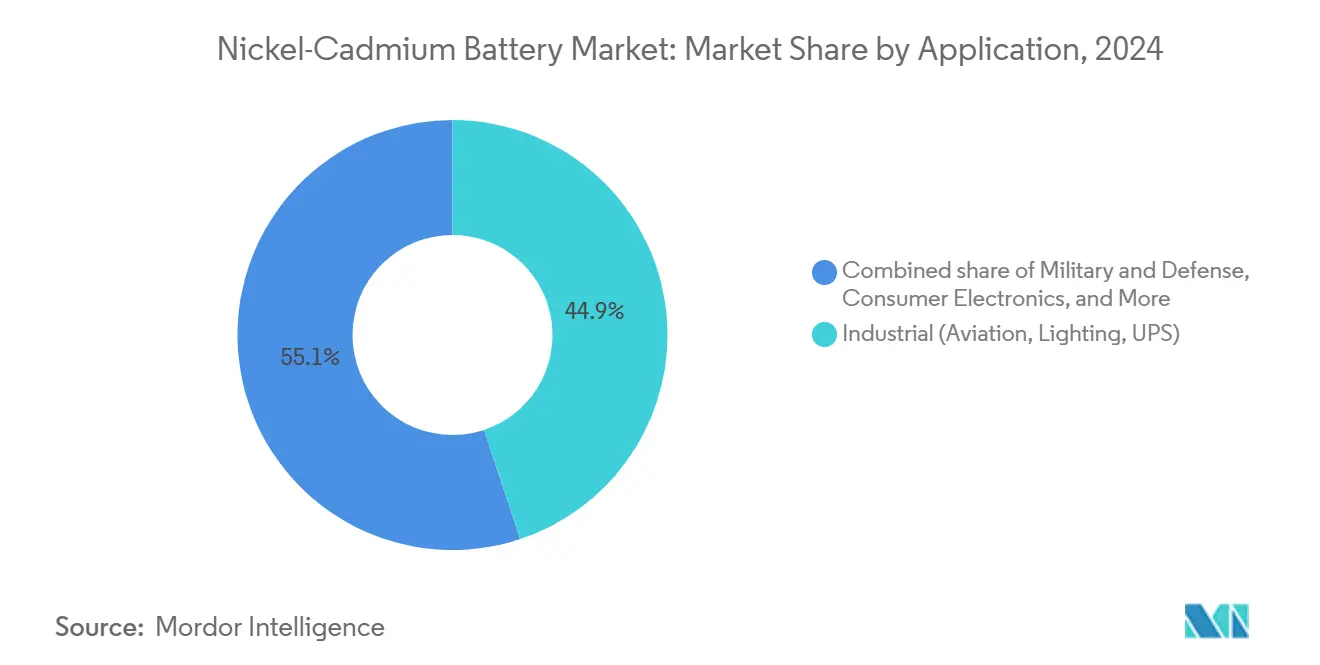

- Por aplicação, os dispositivos militares e de defesa devem expandir a um CAGR de 6,1% até 2030, enquanto as instalações industriais retiveram uma participação de 44,9% em 2024.

- Por geografia, a Ásia-Pacífico dominou com uma participação de receita de 40,2% em 2024 e deve avançar a um CAGR de 5,8% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias de Níquel Cádmio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda industrial por energia de reserva para missões críticas | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Desempenho superior em baixas temperaturas | +0.8% | Núcleo da Ásia-Pacífico, com expansão para regiões nórdicas | Longo prazo (≥ 4 anos) |

| Uso obrigatório em sistemas certificados de segurança crítica | +0.9% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Retrofit de torres de telecomunicações fora da rede na África Subsaariana | +0.6% | África Subsaariana, com expansão para a Ásia rural | Médio prazo (2-4 anos) |

| Nicho de baterias de partida para aviação a hidrogênio | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Economia de reciclagem em circuito fechado da UE | +0.4% | União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Industrial por Energia de Reserva para Missões Críticas

Grandes plantas de processamento, plataformas offshore e redes de metrô priorizam o tempo de atividade acima do custo inicial, impulsionando compras constantes de conjuntos de baterias de níquel-cádmio para equipamentos de energia ininterrupta. Dados de campo de unidades EverExceed mostram vidas úteis superiores a 20 anos com apenas reabastecimento de rotina, reduzindo assim as despesas do ciclo de vida em comparação com as variedades de chumbo-ácido seladas. A resistência ao abuso elétrico permite descargas seguras em alta taxa necessárias para o acionamento de turbinas e iluminação de emergência. Os marcos regulatórios globais IEC e CE reforçam as decisões de aquisição, pois a documentação de conformidade facilita as auditorias de seguros. Novos projetos de refinaria no Oriente Médio e expansões de gasodutos na América do Norte incorporam salas de baterias que utilizam baterias de níquel-cádmio para evitar fuga térmica. À medida que os sites industriais brownfield modernizam os painéis de distribuição, os pedidos de retrofit sustentam a demanda de base.

Desempenho Superior em Baixas Temperaturas

A química de níquel-cádmio retém quase toda a capacidade a −20 °C, enquanto o lítio-íon perde 30-40% sob cargas idênticas, de acordo com testes em câmara controlada publicados pela EverExceed. Abrigos de telecomunicações no Ártico e postos de radar em alta altitude exploram esse atributo para minimizar o superdimensionamento. O desempenho em clima frio também apoia a sinalização ferroviária em toda a rede nórdica, onde as baterias permanecem expostas em armários ao lado da via. As equipes de manutenção de concessionárias relatam menos ciclos de substituição durante os invernos polares, o que ajuda a reduzir os orçamentos de manutenção. A vantagem de desempenho sustenta a emergente aviação comercial em rotas polares, onde as baterias de energia auxiliar devem atender tanto aos requisitos de baixa temperatura quanto de carregamento rápido. Os investimentos de longo prazo em infraestrutura no Canadá e no norte da Rússia, portanto, reforçam o crescimento orgânico de volume para o mercado de baterias de níquel-cádmio.

Uso Obrigatório em Sistemas Certificados de Segurança Crítica

A regra 14 CFR 25.1353 da Administração Federal de Aviação e os protocolos de teste de aeronaves civis relacionados continuam a listar o níquel-cádmio como tecnologia de base aceita para baterias de energia principal e auxiliar.[1]Administração Federal de Aviação, "14 CFR Parte 25.1353 Equipamentos Elétricos," faa.gov Os caminhos de certificação para químicas alternativas exigem validação de voo de vários anos, conferindo aos fornecedores existentes uma vantagem durável na base instalada. Rádios portáteis militares, boias de sonar e dispositivos de armamento também dependem de conjuntos robustos de níquel-cádmio aprovados sob o MIL-STD-810. Os limites de tolerância a falhas abaixo de 1 em 10 milhões de eventos incentivam a manutenção de uma química com décadas de confiabilidade registrada. Os contratos navais normalmente exigem o uso de peças prontas para uso com lotes de produção rastreáveis, protegendo ainda mais o mercado de baterias de níquel-cádmio de substituições rápidas.

Retrofit de Torres de Telecomunicações Fora da Rede na África Subsaariana

As operadoras de telefonia móvel estão investindo em soluções de energia híbrida para reduzir sua dependência do diesel. A MTN alocou USD 101,3 milhões em 2024 para baterias, geradores e painéis solares nas zonas de corte de energia da África do Sul. As torres rurais frequentemente enfrentam temperaturas ambiente acima de 45 °C e visitas de manutenção esporádicas, o que favorece as células de níquel-cádmio que podem tolerar alto calor e descarga profunda sem eletrônicos avançados de gerenciamento. As subvenções do Programa de Infraestrutura Digital do Banco Mundial estendem retrofits semelhantes de torres ao Quênia e à Nigéria. À medida que o uso de smartphones aumenta, as métricas de tempo de atividade da rede estão diretamente vinculadas às receitas de serviços, consolidando a demanda por armazenamento confiável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de cádmio e custos de descarte | -1.1% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência com quedas de preço de lítio-íon e NiMH | -0.9% | Global, com concentração em segmentos de consumo | Médio prazo (2-4 anos) |

| Cotas de exportação de torta de hidróxido de níquel (Indonésia) | -0.7% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Esquemas de subsídios favorecem o lítio-íon para armazenamento em rede | -0.5% | América do Norte e Europa, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Cádmio e Custos de Descarte

O Regulamento 2023/1542 obriga os produtores que vendem na UE a financiar pontos de coleta, aplicar rótulos de perigo de cádmio e apresentar relatórios auditados da cadeia de suprimentos, todos os quais aumentam os custos operacionais.[2]Parlamento Europeu e Conselho, "Regulamento (UE) 2023/1542 sobre Baterias," europa.eu Estados dos EUA como Califórnia e Washington buscam leis paralelas de responsabilidade estendida do produtor que adicionam custos indiretos de logística de devolução. Pequenos montadores sem parceiros de reciclagem próprios enfrentam inflação de custos de dois dígitos percentuais, levando-os a abandonar linhas de produtos marginais. Telefones sem fio de uso doméstico, brinquedos e aparelhos de barbear desaparecem mais rapidamente porque os compradores do varejo mudam para baterias sem cádmio para evitar taxas de descarte. Os proprietários de frotas industriais também não podem evitar a conformidade, mas seus orçamentos maiores permitem a amortização em ativos de longa vida, reduzindo o impacto geral no mercado de baterias de níquel-cádmio a níveis gerenciáveis.

Concorrência com Quedas de Preço de Lítio-Íon e NiMH

As cotações à vista de referência para conjuntos prismáticos de lítio-íon caíram mais 18% em relação ao ano anterior em 2024, devido às expansões de fundições em Qinghai e aos ganhos de rendimento da CATL. O hidreto metálico de níquel desfruta de um fornecimento estável de terras raras e evita a rotulagem de metais tóxicos, atraindo fabricantes de ferramentas e brinquedos. A Huizhou Shenzhou Super Power, fabricante contratada de baterias para telefones sem fio, transferiu 60% de sua produção de 2023 para formatos NiMH, reduzindo drasticamente a demanda por níquel-cádmio nesse segmento. Clientes industriais que aceitam limites de temperatura modestos também experimentam lítio-íon de baixo cobalto para obter economia de peso. Consequentemente, os pedidos sensíveis ao preço migram para longe do níquel-cádmio, comprimindo as vendas gerais mesmo com a expansão dos nichos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Sistemas Ventilados Sustentam a Dominância Industrial

Os blocos ventilados ou inundados capturaram 35,6% da participação do mercado de baterias de níquel-cádmio em 2024, impulsionados por aplicações de reserva em subestações de transformadores e partida em perfuração offshore. Sua construção aberta permite a recombinação de gases e a inspeção rápida do eletrólito, proporcionando vidas úteis superiores a 20 anos. O tamanho do mercado de baterias de níquel-cádmio associado aos formatos Sub-C e outros formatos especiais está projetado para crescer a um CAGR de 5,9% até 2030, impulsionado pela necessidade de células compactas em unidades de partida e parada de aviação e ferramentas médicas portáteis que requerem validação sob normas aeroespaciais. Os estilos selados e sem manutenção são frequentemente preferidos na iluminação ferroviária onde a ventilação é limitada, enquanto os blocos prismáticos permanecem comuns em abrigos de telecomunicações. As variantes cilíndricas continuam seu recuo gradual em aparelhos domésticos à medida que as redes varejistas retiram produtos contendo cádmio.

Os gerentes de produto para conjuntos ventilados agora agrupam sensores IoT de monitoramento de eletrólito que alimentam painéis de manutenção preditiva, consolidando contratos de serviço. Os fornecedores de formatos especiais colaboram com fabricantes de estruturas de aeronaves para co-projetar formatos para unidades de energia auxiliar a hidrogênio. Enquanto isso, as auditorias regulatórias levam os fabricantes de células seladas a publicar taxas de geração de gás para satisfazer os responsáveis pela segurança no local de trabalho. Em todas as categorias, a diferenciação passa da eletroquímica pura para embalagem, certificação e diagnósticos digitais, que carregam margens mais altas do que as células de commodities.

Por Faixa de Capacidade: Blocos de Alta Capacidade em Ah Ancoram a Receita

A faixa acima de 10 Ah gerou 47,5% do tamanho do mercado de baterias de níquel-cádmio em 2024 e está projetada para crescer a um CAGR de 5,5% até 2030, pois grandes salas de UPS e bancos de partida de guindastes requerem correntes de descarga robustas. Esses grandes blocos também reduzem a contagem de racks, cortando assim as perdas de cabeamento para plantas petroquímicas que operam em temperaturas ambiente de 50 °C. Os conjuntos intermediários de 3 a 10 Ah mantêm uma participação estável em ferramentas de calibração portáteis e bombas de infusão hospitalares. As células abaixo de 3 Ah estão sob pressão de preços do lítio-íon em células pouch, especialmente em brinquedos eletrônicos. As tendências de aumento de tamanho nos portfólios de projetos industriais, como a consolidação de três conjuntos de 100 Ah em um conjunto de 300 Ah, inclinam ainda mais a receita para o nível de capacidade superior.

As linhas de fabricação de células de alta capacidade em Ah estão cada vez mais integrando soldagem robótica para atender aos requisitos de rastreabilidade estabelecidos pelos compradores aeroespaciais. Alguns produtores testam eletrodos de níquel espumado para extrair densidade de energia extra sem sacrificar a segurança. O segmento de mercado também testemunha uma série de contratos de retrofit de serviço, onde racks de chumbo-ácido envelhecidos da década de 1980 são substituídos por blocos de níquel-cádmio de alta capacidade em Ah para estender o tempo de operação enquanto mantêm os armários de carregadores legados.

Por Aplicação: Defesa Supera, mas o Núcleo Industrial Mantém Terreno

Eletrônicos de defesa, sistemas não tripulados e equipamentos de suporte a armamentos registrarão um CAGR de 6,1% até 2030 à medida que os orçamentos de modernização aumentam nos Estados Unidos, na Índia e no Japão. Os documentos de aquisição continuam a citar o níquel-cádmio pela sobrevivência em temperaturas extremas de calor e frio, resistência a pulsos eletromagnéticos e familiaridade logística. Plantas industriais, aeroportos e centros de dados permaneceram a maior fatia com 44,9% em 2024, encomendando salas de baterias de várias toneladas para painéis de distribuição e iluminação de pistas. Os eletrônicos de consumo recuam ainda mais porque os varejistas preferem rótulos sem cádmio para evitar taxas ecológicas. Os instrumentos médicos permanecem um nicho de mercado estável, embora pequeno, graças à inércia regulatória em torno dos conjuntos de energia estabelecidos em bombas de infusão. As ferramentas elétricas permanecem um componente vital na construção profissional, onde a perfuração em clima frio requer alta corrente de pico sem queda de tensão.

A liderança da defesa se acelera à medida que as forças armadas implantam embarcações de superfície autônomas e reboques de radar de alta mobilidade que enfatizam a capacidade de partida imediata após meses em armazenamento. Os proprietários industriais, enquanto isso, redesenham circuitos de segurança crítica para explorar a curva de descarga plana do níquel-cádmio, permitindo que os engenheiros especifiquem uma capacidade menor para o mesmo piso de tensão mínima. Em ambos os segmentos, a economia do ciclo de vida, em vez do preço inicial, define as decisões dos compradores, preservando as margens para os fornecedores certificados.

Análise Geográfica

A Ásia-Pacífico gerou 40,2% da receita de 2024 para o mercado de baterias de níquel-cádmio, com a Indonésia sozinha refinando aproximadamente metade do níquel minerado no mundo após a proibição de exportação de minério pelo governo em 2024 ter redirecionado o minério para fundições domésticas.[3]Centro de Estudos Estratégicos e Internacionais, "Política Industrial de Níquel da Indonésia," csis.org Os conglomerados chineses comprometeram mais de USD 30 bilhões em plantas de lixiviação ácida de alta pressão, reduzindo os custos de metais para os fabricantes de células regionais. O tamanho do mercado de baterias de níquel-cádmio para a região está projetado para crescer a um CAGR de 5,8% até 2030, à medida que as expansões ferroviárias na Índia e as torres de telecomunicações fora da rede na Indonésia demandam armazenamento tolerante a altas temperaturas. No entanto, as ONGs ambientais continuam a examinar as fundições movidas a carvão, levantando a perspectiva de impostos de fronteira de carbono sobre as exportações para a Europa.

A Europa enfrenta o regime de conformidade mais rigoroso após o Regulamento 2023/1542 entrar em vigor em agosto de 2025, exigindo 80% de eficiência de reciclagem e plena responsabilidade do produtor.[4]Parlamento Europeu e Conselho, "Regulamento (UE) 2023/1542 sobre Baterias," europa.eu As concessionárias nórdicas continuam a especificar níquel-cádmio para ativos de rede em temperaturas abaixo de zero, sustentando uma demanda moderada mesmo com as telecomunicações do sul da Europa em transição para o lítio-íon. O Fraunhofer IKTS da Alemanha pilota técnicas de reciclagem de eletrólito alcalino que recuperam hidróxido de cádmio com 92% de rendimento, oferecendo uma compensação de custo futura. As reformas de material rodante no Leste Europeu também ajudam a manter os volumes, porque os padrões de segurança ferroviária nessa região continuam a espelhar as normas ocidentais legadas.

A América do Norte aproveita os orçamentos de defesa e as atualizações industriais. A Marinha dos EUA emitiu subsídios de Pesquisa de Inovação para Pequenas Empresas (SBIR) em maio de 2025 para investigar as químicas de íon de sódio; no entanto, as plataformas de curto prazo ainda adquirirão baterias de níquel-cádmio, dado o cronograma de certificação. As regras da Administração Federal de Aviação mantêm a química entrincheirada em aeronaves comerciais, e as interrupções de refinaria após a temporada de furacões de 2024 impulsionaram novas instalações de energia de reserva ao longo da Costa do Golfo. Os provedores de telecomunicações do Canadá implantam conjuntos ventilados em abrigos de retransmissão de micro-ondas no Ártico, onde as noites de inverno a −40 °C desafiam os pré-aquecedores de lítio-íon. A América Latina e o Oriente Médio & África contribuem com volumes menores; no entanto, os programas de construção de torres financiados pelo Banco Mundial no Quênia e na Nigéria aceleram a adoção de blocos ventilados de alta capacidade em Ah.

Cenário Competitivo

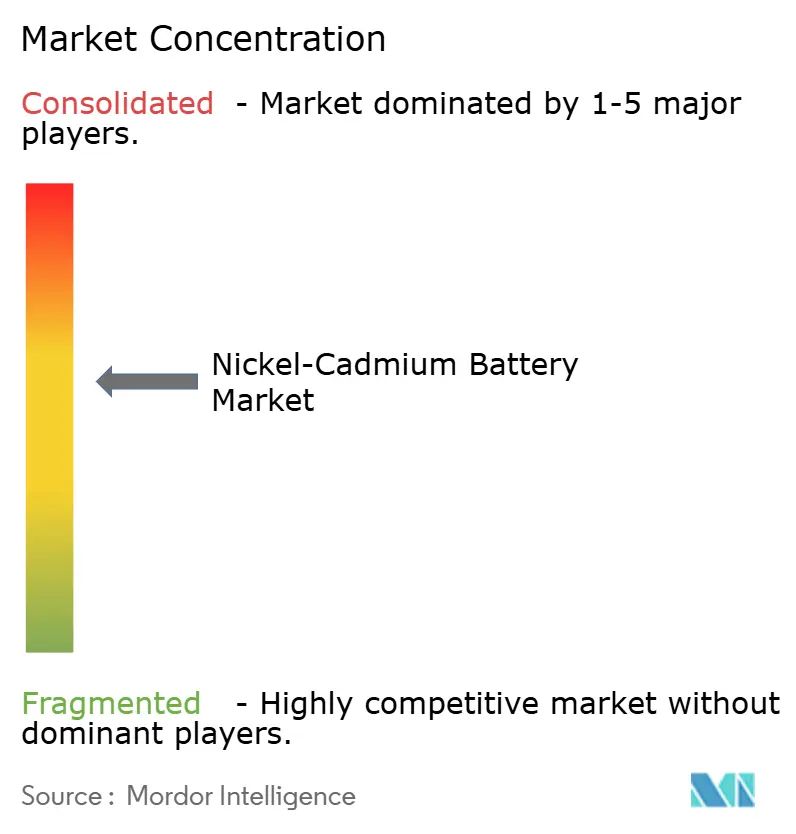

A concentração do setor permanece moderada. Os cinco maiores produtores juntos detêm uma participação de receita estimada de 55-60%, um nível que apoia tanto a disciplina de preços quanto a saudável concorrência em nichos. Os catálogos de certificação, particularmente a EN 62133 e as ordens de padrão técnico da Administração Federal de Aviação, criam altas barreiras de entrada. Os contratos de células de longo prazo frequentemente se combinam com acordos de serviço de 15 anos. Os players estabelecidos agrupam créditos de reciclagem para atenuar o impacto de custo do Regulamento 2023/1542, consolidando as concessionárias europeias. Os montadores asiáticos menores estão se voltando para unidades de marca própria para operadoras de telecomunicações, atraídos por ciclos de aquisição ágeis e menor carga de conformidade.

A diferenciação tecnológica está se deslocando para a qualidade de sinterização de eletrodos, pureza do eletrólito e diagnósticos em tempo real, em vez de química básica. Um fornecedor líder lançou um sensor de nível de eletrólito conectado à nuvem que reduz as inspeções manuais em 80% e reporta diretamente aos painéis SCADA. Outro investiu em recuperação de cádmio em circuito fechado certificada pela ISO 14001, comercializando uma bateria de carbono neutro para clientes de centros de dados. Programas de desenvolvimento conjunto com contratantes principais de estruturas de aeronaves garantem o status de fonte exclusiva para baterias de partida em turbopropulsores de próxima geração. Apesar do aumento dos volumes de lítio-íon, o níquel-cádmio mantém uma reputação de porto seguro entre os engenheiros avessos ao risco.

As pressões de custo, no entanto, estimulam a consolidação incremental. Um fornecedor europeu de médio porte saiu do segmento de hobbyistas Sub-C em 2024 e vendeu ferramental para um consórcio indonésio. Os fabricantes de células chineses capitalizam o fornecimento local de níquel para subcotizar os preços ocidentais em 8-10%; no entanto, prazos de envio mais longos, restrições de licença de exportação e aversão dos clientes a certificações realizadas fora da supervisão da EASA mantêm os incumbentes ocidentais competitivos em aviação e defesa.

Líderes do Setor de Baterias de Níquel Cádmio

Saft (Total Energies)

Panasonic Energy

GS Yuasa Corporation

Alcad

EnerSys (Hawker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: As cláusulas de responsabilidade do produtor do Regulamento de Baterias da UE 2023/1542 entraram em vigor, obrigando os fabricantes a financiar redes de coleta nacionais e auditorias de recuperação de materiais em todos os estados-membros.

- Dezembro de 2024: A revista Advanced Materials publicou uma retrospectiva sobre as primeiras baterias de marcapassos, observando o papel pioneiro dos sistemas de níquel-cádmio antes que os sistemas de lítio-iodo se tornassem o padrão.

- Setembro de 2024: A GODSON Technology divulgou dados de teste mostrando que as células de níquel-cádmio retiveram 90% de sua capacidade após 500 ciclos a −30 °C, reforçando as alegações de desempenho para projetos em temperaturas extremas.

- Julho de 2024: A Indonésia inaugurou sua primeira planta doméstica de células de bateria, uma parceria entre LG Energy e Hyundai, que vincula o minério de níquel local à fabricação a jusante.

Escopo do Relatório Global do Mercado de Baterias de Níquel Cádmio

| Cilíndrica |

| Prismática |

| Sub-C e Formatos Especiais |

| Selada (Sem Manutenção) |

| Ventilada/Inundada |

| Abaixo de 3 Ah |

| 3 a 10 Ah |

| Acima de 10 Ah |

| Eletrônicos de Consumo |

| Industrial (Aviação, Iluminação, UPS) |

| Militar e Defesa |

| Dispositivos Médicos |

| Ferramentas Elétricas e Equipamentos de Engenharia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Cilíndrica | |

| Prismática | ||

| Sub-C e Formatos Especiais | ||

| Selada (Sem Manutenção) | ||

| Ventilada/Inundada | ||

| Por Faixa de Capacidade | Abaixo de 3 Ah | |

| 3 a 10 Ah | ||

| Acima de 10 Ah | ||

| Por Aplicação | Eletrônicos de Consumo | |

| Industrial (Aviação, Iluminação, UPS) | ||

| Militar e Defesa | ||

| Dispositivos Médicos | ||

| Ferramentas Elétricas e Equipamentos de Engenharia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda global por baterias de níquel-cádmio?

A receita global está avançando a um CAGR de 5,06% entre 2025 e 2030, à medida que os compradores industriais e de defesa priorizam a durabilidade.

Qual tipo de bateria lidera as remessas?

Os projetos ventilados ou inundados detêm a maior participação de 35,6% porque suportam funções de reserva industrial em alta temperatura.

Por que os programas de defesa ainda especificam conjuntos de níquel-cádmio?

A confiabilidade comprovada em calor e frio extremos, os longos históricos de certificação e a resiliência a pulsos eletromagnéticos mantêm a química nos contratos militares.

O que o Regulamento da UE 2023/1542 significa para os produtores?

A partir de 2025, todos os fornecedores devem atingir 80% de eficiência de reciclagem e financiar a coleta no fim da vida útil, aumentando os custos de conformidade, mas também favorecendo os recicladores integrados.

Onde é esperado o crescimento regional mais forte?

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 5,8% graças à cadeia de suprimentos de níquel da Indonésia e à eletrificação de infraestrutura em larga escala.

Página atualizada pela última vez em: