Taille et Part du Marché des Batteries Nickel Cadmium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2030) | 2.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

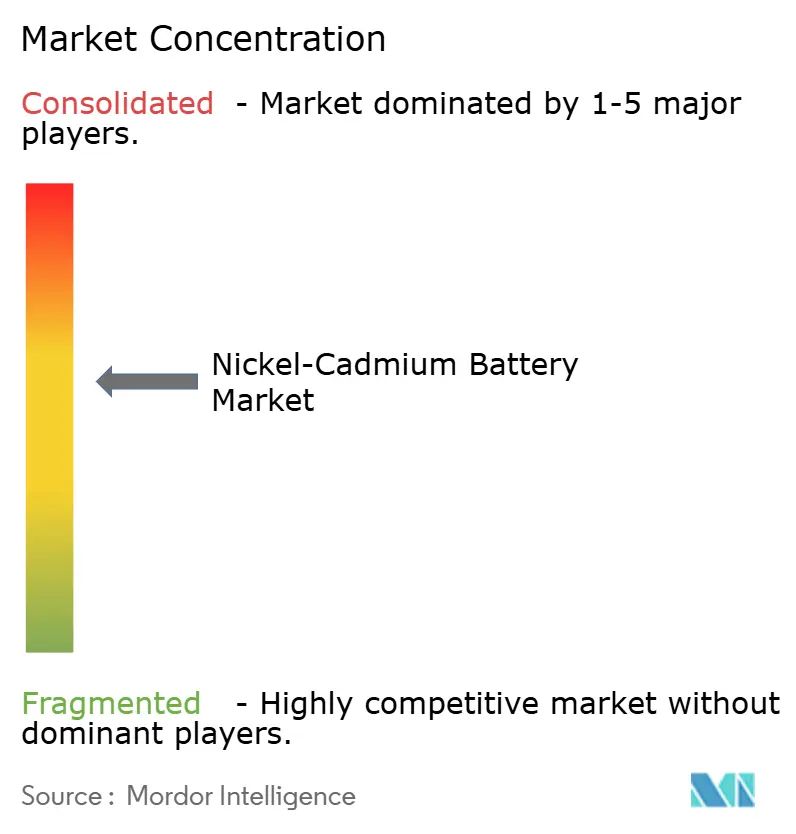

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries Nickel Cadmium par Mordor Intelligence

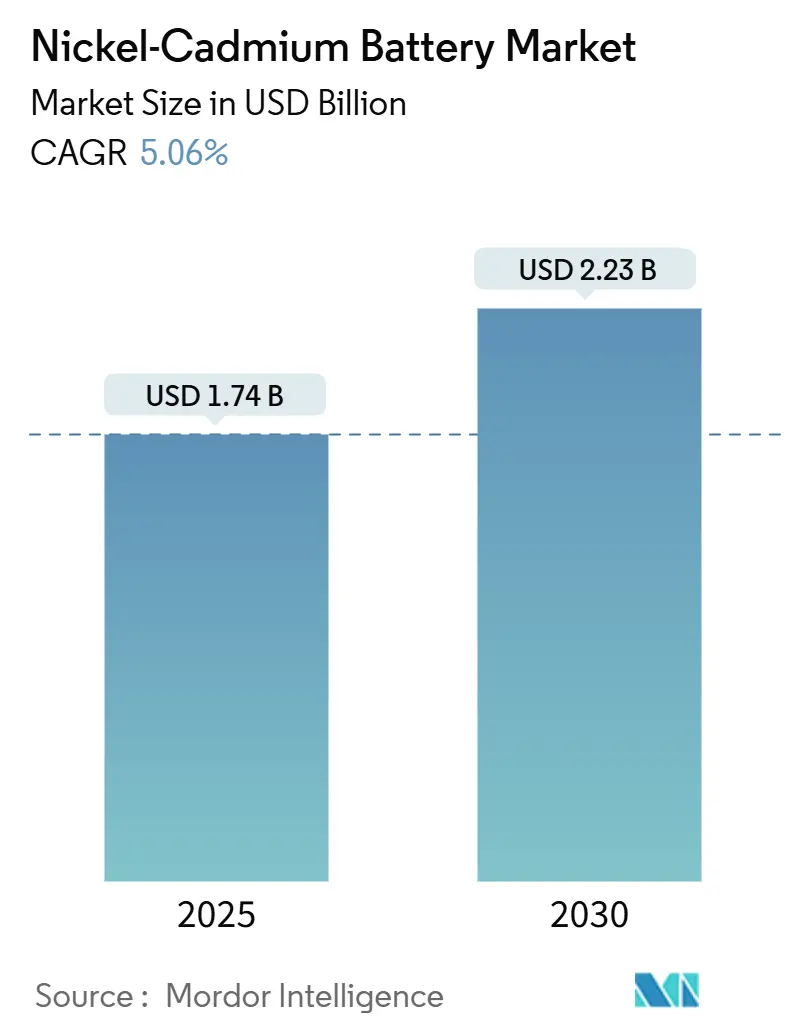

La taille du marché des batteries nickel-cadmium est estimée à 1,74 milliard USD en 2025 et devrait atteindre 2,23 milliards USD d'ici 2030, à un CAGR de 5,06 % au cours de la période de prévision (2025-2030).

La demande soutenue provenant de l'alimentation de secours industrielle, des démarreurs d'aviation et de l'électronique de défense maintient la croissance même à mesure que les réglementations environnementales se renforcent. La fiabilité dans des conditions d'exploitation difficiles, des durées de vie prouvées de 20 ans et l'immunité aux décharges profondes continuent de l'emporter sur les préoccupations de coût pour les utilisateurs en applications critiques. Les obligations de recyclage redéfinissent désormais la dynamique concurrentielle, car les producteurs disposant de réseaux de reprise établis font face à un risque de conformité plus faible. Dans le même temps, l'érosion des prix des batteries lithium-ion limite les volumes adressables dans les produits grand public, mais n'a pas encore supplanté les batteries nickel-cadmium dans les systèmes à températures extrêmes ou certifiés pour la sécurité.

Principaux Enseignements du Rapport

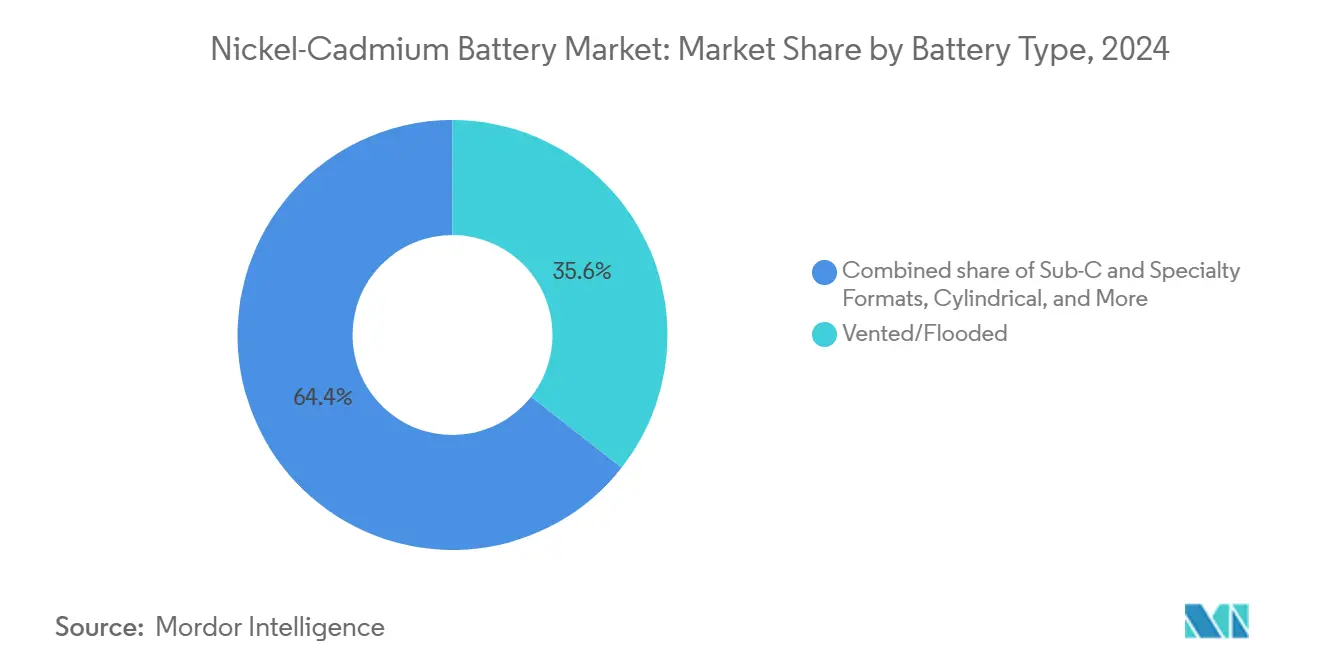

- Par type de batterie, les configurations ventilées/noyées ont dominé le marché des batteries nickel-cadmium avec 35,6 % de part de marché en 2024. Les formats Sub-C et autres formats spéciaux devraient croître au CAGR le plus rapide de 5,9 % entre 2025 et 2030.

- Par capacité, la classe supérieure à 10 Ah représentait une part de 47,5 % de la taille du marché des batteries nickel-cadmium en 2024.

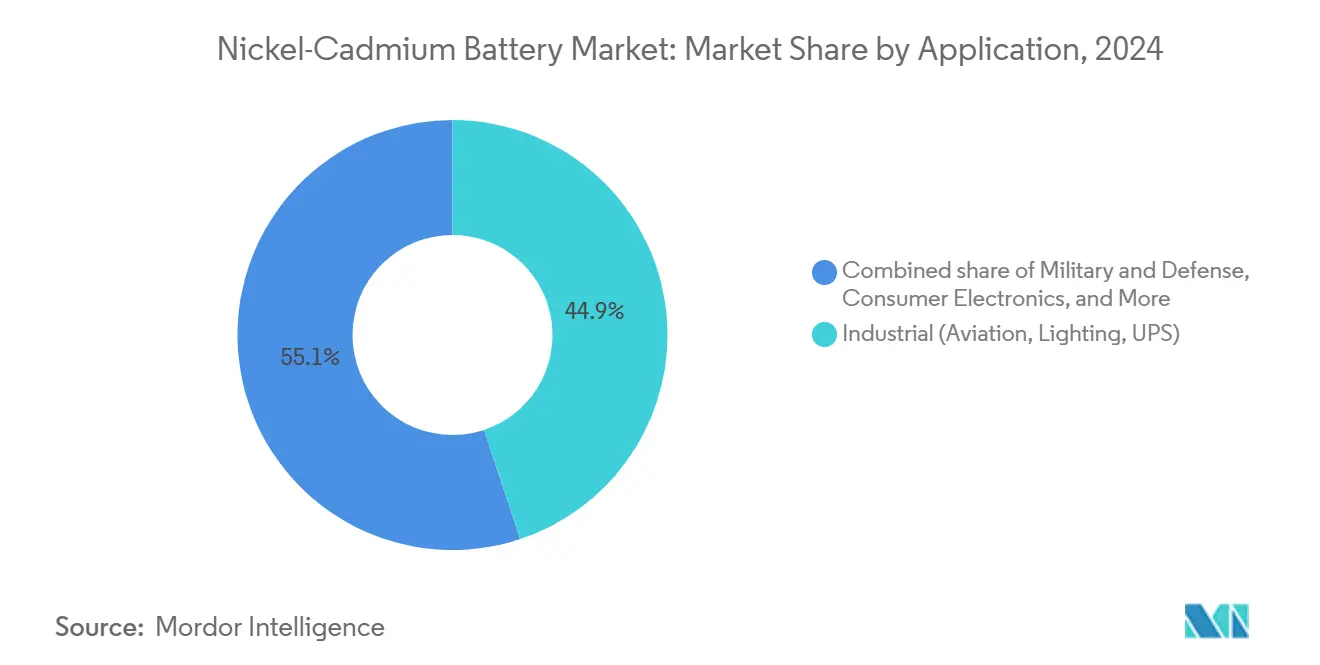

- Par application, les dispositifs militaires et de défense devraient se développer à un CAGR de 6,1 % jusqu'en 2030, tandis que les installations industrielles ont conservé une part de 44,9 % en 2024.

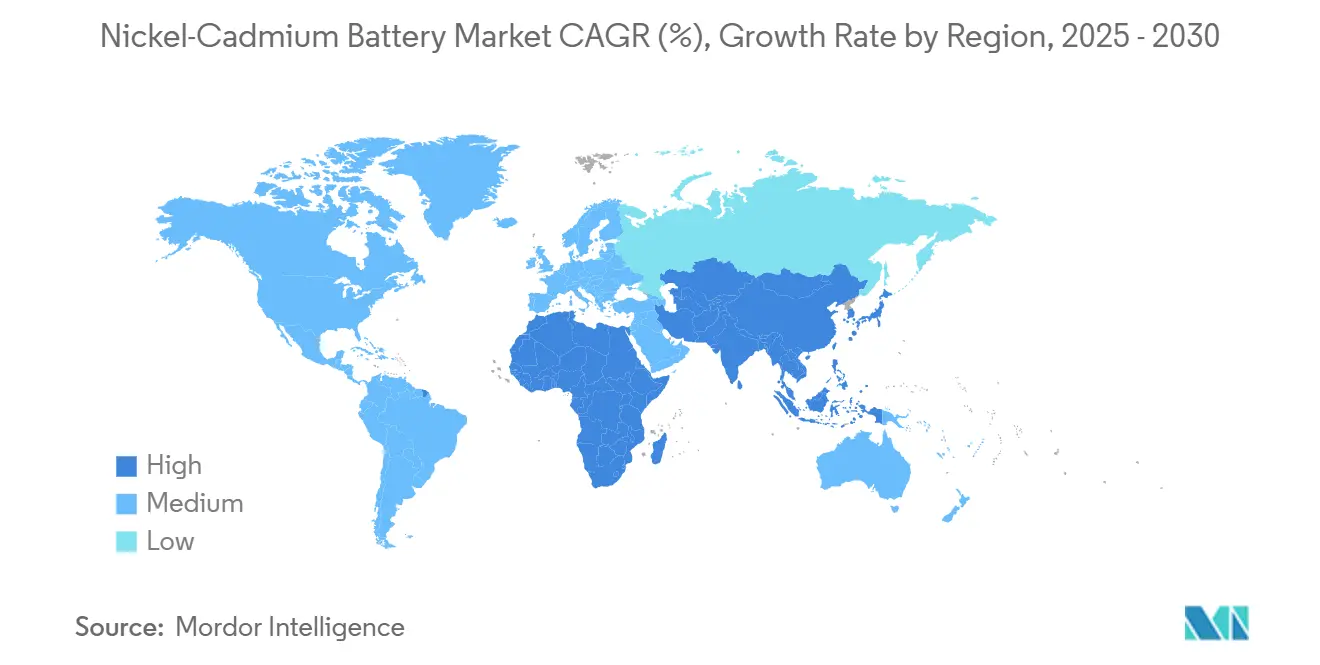

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 40,2 % en 2024 et devrait progresser à un CAGR de 5,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Batteries Nickel Cadmium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande industrielle en alimentation de secours pour applications critiques | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Performance supérieure à basse température | +0.8% | Cœur Asie-Pacifique, extension vers les régions nordiques | Long terme (≥ 4 ans) |

| Utilisation obligatoire dans les systèmes certifiés pour la sécurité | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Modernisation des tours télécom hors réseau en Afrique subsaharienne | +0.6% | Afrique subsaharienne, avec extension vers l'Asie rurale | Moyen terme (2-4 ans) |

| Niche des batteries de démarrage pour l'aviation à hydrogène | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Économie du recyclage en circuit fermé de l'UE | +0.4% | Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Industrielle en Alimentation de Secours pour Applications Critiques

Les grandes usines de traitement, les plateformes offshore et les réseaux de métro placent la disponibilité au-dessus du coût initial, ce qui stimule les achats réguliers de batteries nickel-cadmium pour les équipements d'alimentation sans interruption. Les données de terrain des unités EverExceed montrent des durées de vie dépassant 20 ans avec seulement un appoint d'eau routinier, réduisant ainsi les dépenses sur le cycle de vie par rapport aux variantes plomb-acide étanches. La résistance aux abus électriques permet des décharges à taux élevé en toute sécurité, nécessaires pour le démarrage des turbines et l'éclairage de secours. Les cadres de certification IEC et CE mondiaux renforcent les décisions d'approvisionnement, car la documentation de conformité facilite les audits d'assurance. Les nouveaux projets de raffinerie au Moyen-Orient et les extensions de pipelines en Amérique du Nord intègrent des salles de batteries utilisant des batteries nickel-cadmium pour prévenir l'emballement thermique. À mesure que les sites industriels existants modernisent leurs appareillages de commutation, les commandes de modernisation soutiennent la demande de base.

Performance Supérieure à Basse Température

La chimie nickel-cadmium conserve presque toute sa capacité à −20 °C, tandis que le lithium-ion perd 30 à 40 % sous des charges identiques, selon des tests en chambre contrôlée publiés par EverExceed. Les abris de télécommunications arctiques et les avant-postes radar en haute altitude exploitent cet attribut pour minimiser le surdimensionnement. Les performances par temps froid soutiennent également la signalisation ferroviaire sur le réseau nordique, où les batteries restent exposées dans des armoires en bord de voie. Les équipes de maintenance signalent moins de cycles de remplacement pendant les hivers polaires, ce qui contribue à réduire les budgets de maintenance. L'avantage de performance soutient l'aviation commerciale sur les routes polaires émergentes, où les batteries d'alimentation auxiliaire doivent satisfaire à la fois aux exigences de basse température et de charge rapide. Les investissements à long terme dans les infrastructures au Canada et dans le nord de la Russie renforcent ainsi la croissance organique des volumes pour le marché des batteries nickel-cadmium.

Utilisation Obligatoire dans les Systèmes Certifiés pour la Sécurité

La règle 14 CFR 25.1353 de l'Administration fédérale de l'aviation et les protocoles d'essai connexes pour les aéronefs civils continuent de répertorier le nickel-cadmium comme technologie de référence acceptée pour les batteries d'alimentation principale et auxiliaire.[1]Administration fédérale de l'aviation, "14 CFR Partie 25.1353 Équipements électriques," faa.gov Les voies de certification pour les chimies alternatives nécessitent une validation en vol de plusieurs années, conférant aux fournisseurs existants un avantage durable lié à leur base installée. Les radios portatives militaires, les bouées sonar et les dispositifs d'armement s'appuient également sur des batteries nickel-cadmium robustes homologuées selon la norme MIL-STD-810. Les seuils de tolérance aux défaillances inférieurs à 1 sur 10 millions d'événements incitent à conserver une chimie bénéficiant de décennies de fiabilité enregistrée. Les contrats navals imposent généralement l'utilisation de pièces disponibles sur étagère avec des lots de production traçables, protégeant davantage le marché des batteries nickel-cadmium d'une substitution rapide.

Modernisation des Tours Télécom Hors Réseau en Afrique Subsaharienne

Les opérateurs mobiles investissent dans des solutions énergétiques hybrides pour réduire leur dépendance au diesel. MTN a alloué 101,3 millions USD en 2024 à des batteries, des groupes électrogènes et des panneaux solaires dans les zones de délestage d'Afrique du Sud. Les tours rurales font souvent face à des températures ambiantes supérieures à 45 °C et à des visites de maintenance sporadiques, ce qui favorise les cellules nickel-cadmium capables de tolérer une chaleur élevée et des décharges profondes sans électronique de gestion avancée. Les subventions du Programme d'infrastructure numérique de la Banque mondiale étendent des modernisations similaires de tours au Kenya et au Nigeria. À mesure que l'utilisation des smartphones augmente, les indicateurs de disponibilité du réseau sont directement liés aux revenus des services, ancrant la demande en stockage fiable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations sur le cadmium et coûts d'élimination | -1.1% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des baisses de prix du lithium-ion et du NiMH | -0.9% | Mondial, avec concentration dans les segments grand public | Moyen terme (2-4 ans) |

| Quotas d'exportation de gâteau d'hydroxyde de nickel (Indonésie) | -0.7% | Mondial, avec impact le plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les programmes de subventions favorisent le lithium-ion pour le stockage sur réseau | -0.5% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur le Cadmium et Coûts d'Élimination

Le règlement 2023/1542 oblige les producteurs vendant sur le marché de l'UE à financer des points de collecte, à apposer des étiquettes de danger au cadmium et à déposer des rapports audités sur la chaîne d'approvisionnement, ce qui augmente les coûts d'exploitation.[2]Parlement européen et Conseil, "Règlement (UE) 2023/1542 sur les batteries," europa.eu Des États américains tels que la Californie et Washington poursuivent des lois parallèles sur la responsabilité élargie des producteurs qui ajoutent des frais généraux de logistique de retour. Les petits assembleurs sans partenaires de recyclage captifs font face à une inflation des coûts à deux chiffres en pourcentage, les incitant à quitter les gammes de produits marginales. Les téléphones sans fil grand public, les jouets et les rasoirs disparaissent le plus rapidement car les acheteurs au détail se tournent vers des batteries sans cadmium pour anticiper les frais d'élimination. Les propriétaires de flottes industrielles ne peuvent pas non plus éviter la conformité, mais leurs budgets plus importants permettent l'amortissement sur des actifs à longue durée de vie, réduisant l'impact global sur le marché des batteries nickel-cadmium à des niveaux gérables.

Concurrence des Baisses de Prix du Lithium-Ion et du NiMH

Les cotations au comptant de référence pour les batteries prismatiques lithium-ion ont encore baissé de 18 % d'une année sur l'autre en 2024, en raison des expansions des fonderies au Qinghai et des gains de rendement de CATL. Le nickel-métal hydrure bénéficie d'un approvisionnement stable en terres rares et évite l'étiquetage de métal toxique, attirant les fabricants d'outils et de jouets. Huizhou Shenzhou Super Power, un fabricant sous contrat de batteries pour téléphones sans fil, a transféré 60 % de sa production 2023 vers des formats NiMH, réduisant ainsi considérablement la demande en nickel-cadmium dans ce segment. Les clients industriels qui acceptent des limites de température modestes expérimentent également le lithium-ion à faible teneur en cobalt pour réaliser des économies de poids. Par conséquent, les commandes sensibles aux prix migrent hors du nickel-cadmium, comprimant les ventes globales même si les niches premium se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : Les Systèmes Ventilés Maintiennent la Dominance Industrielle

Les blocs ventilés ou noyés ont capturé 35,6 % de la part de marché des batteries nickel-cadmium en 2024, portés par les applications de secours pour sous-stations de transformateurs et de démarrage pour le forage offshore. Leur construction ouverte permet la recombinaison des gaz et l'inspection rapide de l'électrolyte, offrant des durées de vie supérieures à 20 ans. La taille du marché des batteries nickel-cadmium associée aux formats Sub-C et autres formats spéciaux devrait croître à un CAGR de 5,9 % d'ici 2030, portée par le besoin de cellules compactes dans les unités de démarrage-arrêt pour l'aviation et les outils médicaux portables nécessitant une validation selon les normes aérospatiales. Les modèles étanches sans entretien sont souvent préférés dans l'éclairage ferroviaire où la ventilation est limitée, tandis que les blocs prismatiques restent courants dans les cabines télécom. Les variantes cylindriques poursuivent leur retrait progressif dans les appareils ménagers à mesure que les chaînes de distribution retirent les produits contenant du cadmium.

Les responsables produits pour les batteries ventilées intègrent désormais des capteurs IoT de surveillance de l'électrolyte qui alimentent des tableaux de bord de maintenance prédictive, fidélisant les contrats de service. Les fournisseurs de formats spéciaux collaborent avec les équipementiers de cellules pour co-concevoir des facteurs de forme pour les unités d'alimentation auxiliaire à hydrogène. Pendant ce temps, les audits réglementaires incitent les fabricants de cellules étanches à publier les taux de génération de gaz pour satisfaire les responsables de la sécurité au travail. Dans toutes les catégories, la différenciation passe de la pure électrochimie à l'emballage, la certification et les diagnostics numériques, qui offrent des marges plus élevées que les cellules de base.

Par Plage de Capacité : Les Blocs à Haute Capacité Ancrent les Revenus

La tranche supérieure à 10 Ah a généré 47,5 % de la taille du marché des batteries nickel-cadmium en 2024 et devrait croître à un CAGR de 5,5 % jusqu'en 2030, car les grandes salles d'onduleurs et les bancs de démarrage de grues nécessitent des courants de décharge robustes. Ces grands blocs réduisent également le nombre de racks, diminuant ainsi les pertes de câblage pour les usines pétrochimiques opérant à des températures ambiantes de 50 °C. Les batteries intermédiaires de 3 à 10 Ah conservent une part stable dans les outils d'étalonnage portables et les pompes à perfusion hospitalières. Les cellules inférieures à 3 Ah subissent une pression tarifaire de la part des batteries lithium-ion en pochette, notamment dans les jouets électroniques. Les tendances à l'augmentation de la taille dans les portefeuilles de conception industrielle, telles que la consolidation de trois batteries de 100 Ah en une seule de 300 Ah, font encore pencher les revenus vers le niveau de capacité supérieur.

Les lignes de fabrication pour les cellules à haute capacité intègrent de plus en plus la soudure robotisée pour répondre aux exigences de traçabilité fixées par les acheteurs aérospatiaux. Certains producteurs testent des électrodes en nickel mousse pour augmenter la densité d'énergie sans sacrifier la sécurité. Le segment de marché connaît également une multitude de contrats de modernisation de service, où les racks plomb-acide vieillissants des années 1980 sont remplacés par des blocs nickel-cadmium à haute capacité pour prolonger l'autonomie tout en maintenant les armoires de chargeurs existantes.

Par Application : La Défense Surpasse mais le Cœur Industriel Tient Bon

L'électronique de défense, les systèmes sans pilote et les équipements de soutien à l'armement afficheront un CAGR de 6,1 % jusqu'en 2030, à mesure que les budgets de modernisation augmentent aux États-Unis, en Inde et au Japon. Les documents d'approvisionnement continuent de citer le nickel-cadmium pour sa résistance aux températures extrêmes, sa résistance aux impulsions électromagnétiques et la familiarité logistique. Les usines industrielles, les aéroports et les centres de données sont restés la plus grande tranche à 44,9 % en 2024, commandant des salles de batteries de plusieurs tonnes pour les appareillages de commutation et l'éclairage des pistes. L'électronique grand public recule davantage car les détaillants préfèrent les étiquettes sans cadmium pour éviter les éco-taxes. Les instruments médicaux restent un marché de niche stable, bien que modeste, grâce à l'inertie réglementaire entourant les batteries établies dans les pompes à perfusion. Les outils électriques restent un composant essentiel dans la construction professionnelle, où le forage par temps froid nécessite un courant de pointe élevé sans chute de tension.

L'avance de la défense s'accélère à mesure que les forces armées déploient des navires de surface autonomes et des remorques radar à haute mobilité qui mettent l'accent sur la capacité de démarrage immédiat après des mois de stockage. Les propriétaires industriels, quant à eux, reconçoivent les circuits de sécurité critiques pour exploiter la courbe de décharge plate du nickel-cadmium, permettant aux ingénieurs de spécifier une capacité plus petite pour le même plancher de tension minimum. Dans les deux segments, l'économie du cycle de vie plutôt que le prix initial définit les décisions des acheteurs, préservant les marges pour les fournisseurs certifiés.

Analyse Géographique

L'Asie-Pacifique a généré 40,2 % des revenus 2024 du marché des batteries nickel-cadmium, l'Indonésie à elle seule raffinant environ la moitié du nickel miné dans le monde après que l'interdiction d'exportation du gouvernement en 2024 a redirigé le minerai vers les fonderies nationales.[3]Centre d'études stratégiques et internationales, "La politique industrielle du nickel en Indonésie," csis.org Les conglomérats chinois se sont engagés à investir plus de 30 milliards USD dans des usines de lixiviation acide à haute pression, réduisant les coûts des métaux pour les fabricants de cellules régionaux. La taille du marché des batteries nickel-cadmium pour la région devrait augmenter à un CAGR de 5,8 % jusqu'en 2030, à mesure que les extensions ferroviaires en Inde et les tours télécom hors réseau en Indonésie demandent un stockage tolérant aux hautes températures. Pourtant, les ONG environnementales continuent de scruter les fonderies alimentées au charbon, soulevant la perspective de taxes carbone aux frontières sur les exportations vers l'Europe.

L'Europe fait face au régime de conformité le plus strict après l'entrée en vigueur du règlement 2023/1542 en août 2025, imposant une efficacité de recyclage de 80 % et la pleine responsabilité des producteurs.[4]Parlement européen et Conseil, "Règlement (UE) 2023/1542 sur les batteries," europa.eu Les services publics nordiques continuent de spécifier le nickel-cadmium pour les actifs de réseau en dessous de zéro, soutenant une demande modérée même si les télécoms d'Europe du Sud transitionnent vers le lithium-ion. Le Fraunhofer IKTS allemand pilote des techniques de recyclage à électrolyte alcalin qui récupèrent l'hydroxyde de cadmium à un rendement de 92 %, offrant une compensation de coût future. Les rénovations du matériel roulant en Europe de l'Est contribuent également à maintenir les volumes, car les normes de sécurité ferroviaire dans cette région continuent de refléter les normes occidentales héritées.

L'Amérique du Nord tire parti des budgets de défense et des modernisations industrielles. La Marine américaine a émis des subventions de recherche et d'innovation pour les petites entreprises (SBIR) en mai 2025 pour étudier les chimies sodium-ion ; cependant, les plateformes à court terme continueront à se procurer des batteries nickel-cadmium, compte tenu du calendrier de certification. Les règles de l'Administration fédérale de l'aviation maintiennent la chimie bien ancrée dans les aéronefs commerciaux, et les pannes de raffineries après la saison des ouragans de 2024 ont stimulé de nouvelles installations d'alimentation de secours le long de la côte du Golfe. Les fournisseurs de télécommunications canadiens déploient des batteries ventilées dans des abris de relais micro-ondes arctiques où les nuits d'hiver à −40 °C mettent à l'épreuve les préchauffeurs des batteries lithium-ion. L'Amérique latine et le Moyen-Orient et l'Afrique contribuent à des volumes plus faibles ; cependant, les programmes de construction de tours financés par la Banque mondiale au Kenya et au Nigeria accélèrent l'adoption de blocs ventilés à haute capacité.

Paysage Concurrentiel

La concentration du secteur reste modérée. Les cinq plus grands producteurs détiennent ensemble une part de revenus estimée à 55-60 %, un niveau qui soutient à la fois la discipline tarifaire et une saine concurrence dans les niches. Les catalogues de certification, notamment EN 62133 et les ordres de normes techniques de l'Administration fédérale de l'aviation, créent des barrières à l'entrée élevées. Les contrats de cellules à long terme sont souvent associés à des accords de service de 15 ans. Les acteurs établis regroupent des crédits de recyclage pour atténuer l'impact des coûts du règlement 2023/1542, fidélisant les services publics européens. Les assembleurs asiatiques plus petits se tournent vers des unités en marque blanche pour les opérateurs télécom, attirés par des cycles d'approvisionnement agiles et une charge de conformité plus faible.

La différenciation technologique se déplace vers la qualité du frittage des électrodes, la pureté de l'électrolyte et les diagnostics en temps réel, plutôt que vers la chimie de base. Un fournisseur de premier plan a lancé un capteur de niveau d'électrolyte connecté au cloud qui réduit les inspections manuelles de 80 % et rapporte directement aux tableaux de bord SCADA. Un autre a investi dans la récupération de cadmium en circuit fermé certifiée ISO 14001, commercialisant une batterie à empreinte carbone neutre auprès des clients des centres de données. Les programmes de développement conjoint avec les maîtres d'œuvre de cellules aéronautiques assurent un statut de source unique pour les batteries de démarrage sur les turbopropulseurs de nouvelle génération. Malgré la hausse des volumes de lithium-ion, le nickel-cadmium maintient une réputation de valeur refuge parmi les ingénieurs averses au risque.

Les pressions sur les coûts stimulent cependant une consolidation progressive. Un fournisseur européen de taille intermédiaire a quitté le segment des amateurs Sub-C en 2024 et vendu ses outillages à un consortium indonésien. Les fabricants de cellules chinois capitalisent sur l'approvisionnement local en nickel pour sous-coter les prix occidentaux de 8 à 10 % ; cependant, des délais d'expédition plus longs, des contraintes de licences d'exportation et l'aversion des clients pour les certifications effectuées en dehors de la supervision de l'AESA maintiennent la compétitivité des acteurs occidentaux établis dans l'aviation et la défense.

Leaders du Secteur des Batteries Nickel Cadmium

Saft (Total Energies)

Panasonic Energy

GS Yuasa Corporation

Alcad

EnerSys (Hawker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Les clauses de responsabilité des producteurs du règlement UE sur les batteries 2023/1542 sont entrées en vigueur, obligeant les fabricants à financer des réseaux de collecte nationaux et des audits de récupération des matériaux dans tous les États membres.

- Décembre 2024 : La revue Advanced Materials a publié une rétrospective sur les premières batteries de stimulateurs cardiaques, notant le rôle pionnier des systèmes nickel-cadmium avant que les systèmes lithium-iode ne deviennent la norme.

- Septembre 2024 : GODSON Technology a publié des données de test montrant que les cellules nickel-cadmium conservaient 90 % de leur capacité après 500 cycles à −30 °C, renforçant les arguments de performance pour les projets en températures extrêmes.

- Juillet 2024 : L'Indonésie a inauguré sa première usine nationale de cellules de batteries, un partenariat entre LG Energy et Hyundai, qui relie le minerai de nickel local à la fabrication en aval.

Périmètre du Rapport sur le Marché Mondial des Batteries Nickel Cadmium

| Cylindrique |

| Prismatique |

| Formats Sub-C et Spéciaux |

| Étanche (Sans Entretien) |

| Ventilée/Noyée |

| Inférieure à 3 Ah |

| 3 à 10 Ah |

| Supérieure à 10 Ah |

| Électronique Grand Public |

| Industriel (Aviation, Éclairage, Onduleurs) |

| Militaire et Défense |

| Dispositifs Médicaux |

| Outils Électriques et Équipements d'Ingénierie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Batterie | Cylindrique | |

| Prismatique | ||

| Formats Sub-C et Spéciaux | ||

| Étanche (Sans Entretien) | ||

| Ventilée/Noyée | ||

| Par Plage de Capacité | Inférieure à 3 Ah | |

| 3 à 10 Ah | ||

| Supérieure à 10 Ah | ||

| Par Application | Électronique Grand Public | |

| Industriel (Aviation, Éclairage, Onduleurs) | ||

| Militaire et Défense | ||

| Dispositifs Médicaux | ||

| Outils Électriques et Équipements d'Ingénierie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de batteries nickel-cadmium croît-elle ?

Les revenus mondiaux progressent à un CAGR de 5,06 % entre 2025 et 2030, les acheteurs industriels et de défense privilégiant la durabilité.

Quel type de batterie domine les expéditions ?

Les conceptions ventilées ou noyées détiennent la plus grande part à 35,6 % car elles prennent en charge les fonctions de secours industriel à haute température.

Pourquoi les programmes de défense spécifient-ils encore des batteries nickel-cadmium ?

La fiabilité prouvée sous chaleur et froid extrêmes, les longues histoires de certification et la résilience aux impulsions électromagnétiques maintiennent la chimie dans les contrats militaires.

Que signifie le règlement UE 2023/1542 pour les producteurs ?

À partir de 2025, tous les fournisseurs doivent atteindre une efficacité de recyclage de 80 % et financer la collecte en fin de vie, augmentant les coûts de conformité mais favorisant également les recycleurs intégrés.

Où la croissance régionale la plus forte est-elle attendue ?

L'Asie-Pacifique devrait progresser à un CAGR de 5,8 % grâce à la chaîne d'approvisionnement en nickel de l'Indonésie et à l'électrification des infrastructures à grande échelle.

Dernière mise à jour de la page le: