Marktgröße und Marktanteil der Next-Generation-Sequencing-Informatik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

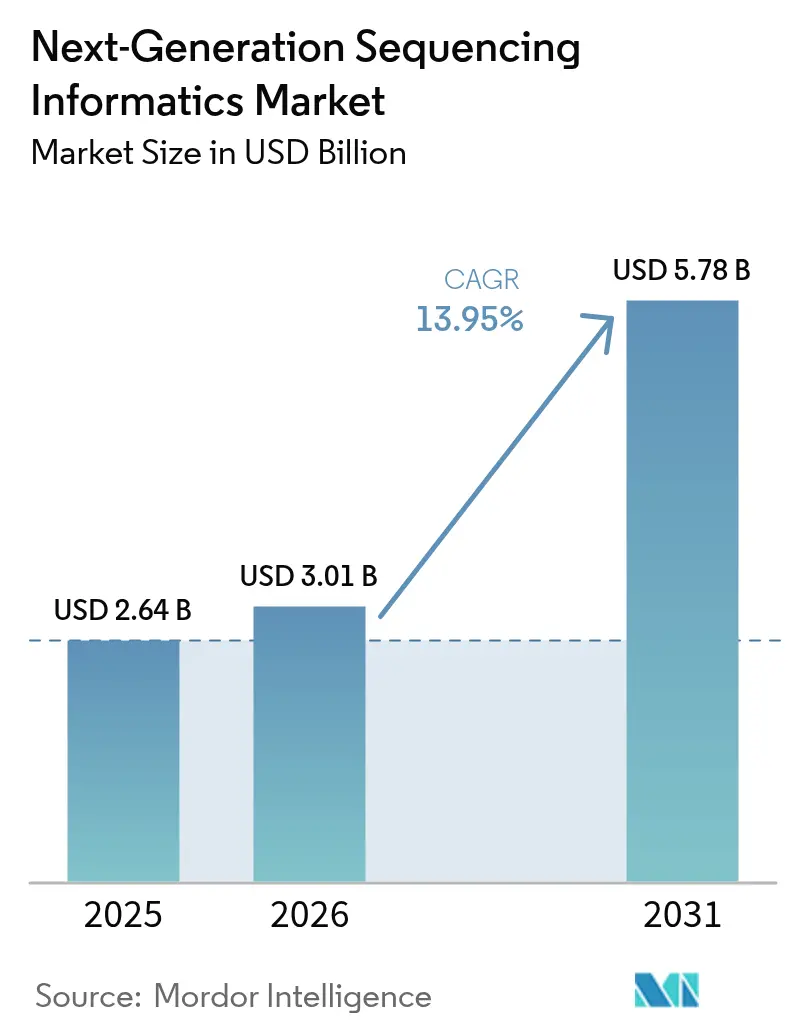

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Next-Generation-Sequencing-Informatik von Mordor Intelligence

Die Marktgröße der Next-Generation-Sequencing-Informatik wird voraussichtlich von 2,64 Milliarden USD im Jahr 2025 auf 3,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,95 % über den Zeitraum 2026–2031 einen Wert von 5,78 Milliarden USD erreichen. Der rapide Rückgang der Sequenzierungskosten, die sich nun im Bereich von 100 USD pro Probe bewegen, erhöht das Volumen genomischer Daten, die interpretiert werden müssen, was wiederum eine neue Nachfrage nach skalierbaren Analyselösungen im Markt für Next-Generation-Sequencing-Informatik stimuliert. In Software wie Illumina DRAGEN und NVIDIA Clara eingebettete Pipelines der künstlichen Intelligenz verkürzen die Analyselaufzeiten um zweistellige Prozentwerte und verbessern gleichzeitig die Genauigkeit der Variantenidentifikation – eine Kombination, die die klinische Einführung in der Onkologie, der Diagnostik seltener Krankheiten und in Programmen zur Bevölkerungsgesundheit beschleunigt. Größere regulatorische Klarheit – veranschaulicht durch die FDA-Leitlinie vom März 2025 zu KI/ML-fähigen Medizinprodukten – verringert das Kommerzialisierungsrisiko und soll den Markteintritt neuer Werkzeuge in den Markt für Next-Generation-Sequencing-Informatik beschleunigen[1]U.S. Food and Drug Administration, "Empfehlungen zur Marktzulassung für KI/ML-fähige Geräte," fda.gov.

Wichtigste Erkenntnisse des Berichts

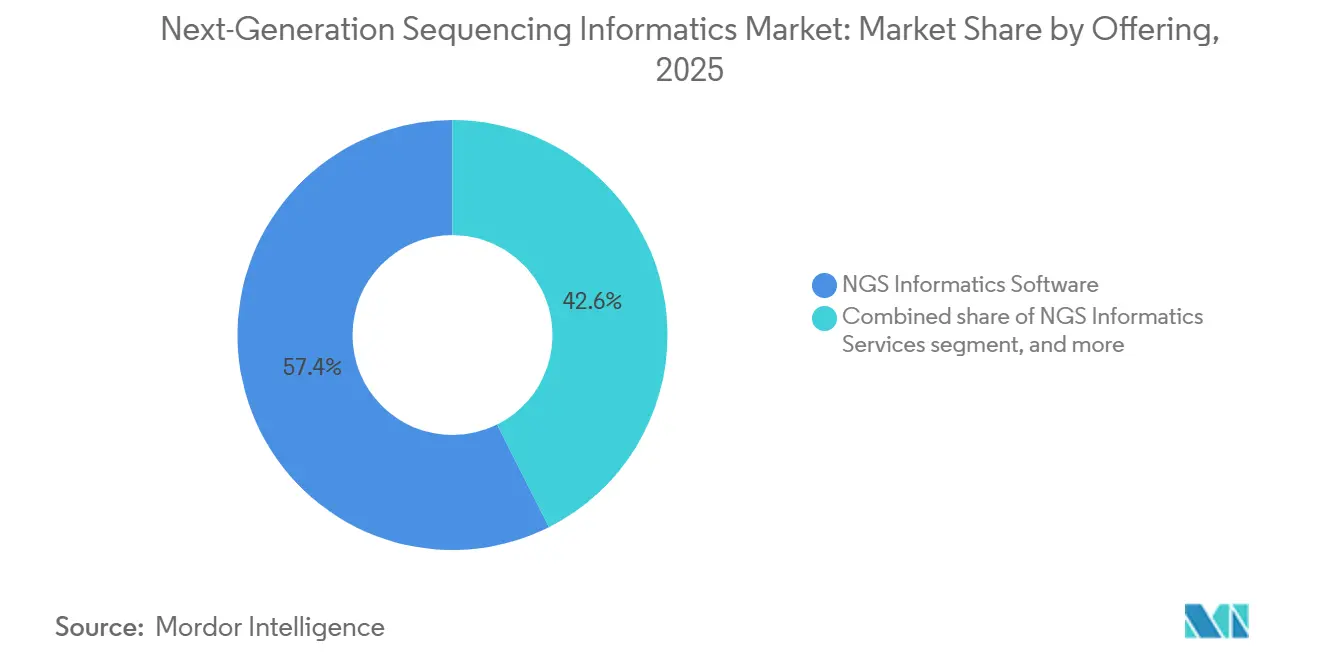

- Nach Angebot führte Software im Jahr 2025 mit einem Marktanteil von 57,45 % am Markt für Next-Generation-Sequencing-Informatik, während Plattformen bis 2031 die schnellste CAGR von 15,55 % verzeichneten.

- Nach Bereitstellungsmodus kontrollierten Cloud-Lösungen im Jahr 2025 63,40 % des Marktes für Next-Generation-Sequencing-Informatik; hybride Architekturen wachsen bis 2031 mit einer CAGR von 15,1 %.

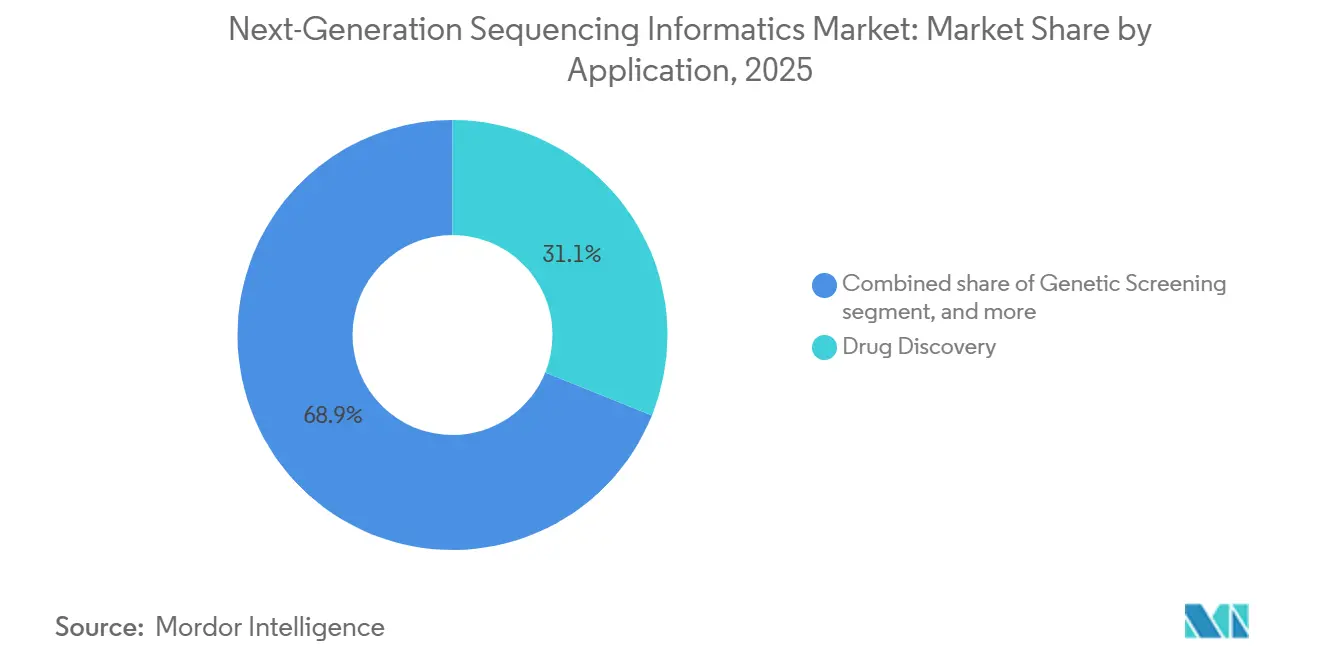

- Nach Anwendung entfiel im Jahr 2025 auf die Arzneimittelentdeckung ein Anteil von 31,02 % am Gesamtumsatz; die Präzisionsmedizin entwickelt sich bis 2031 mit einer CAGR von 16,12 %.

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2025 einen Anteil von 38,20 % an der Marktgröße der Next-Generation-Sequencing-Informatik, während Auftragsforschungsorganisationen und Diagnostiklabore mit einer CAGR von 15,44 % expandieren.

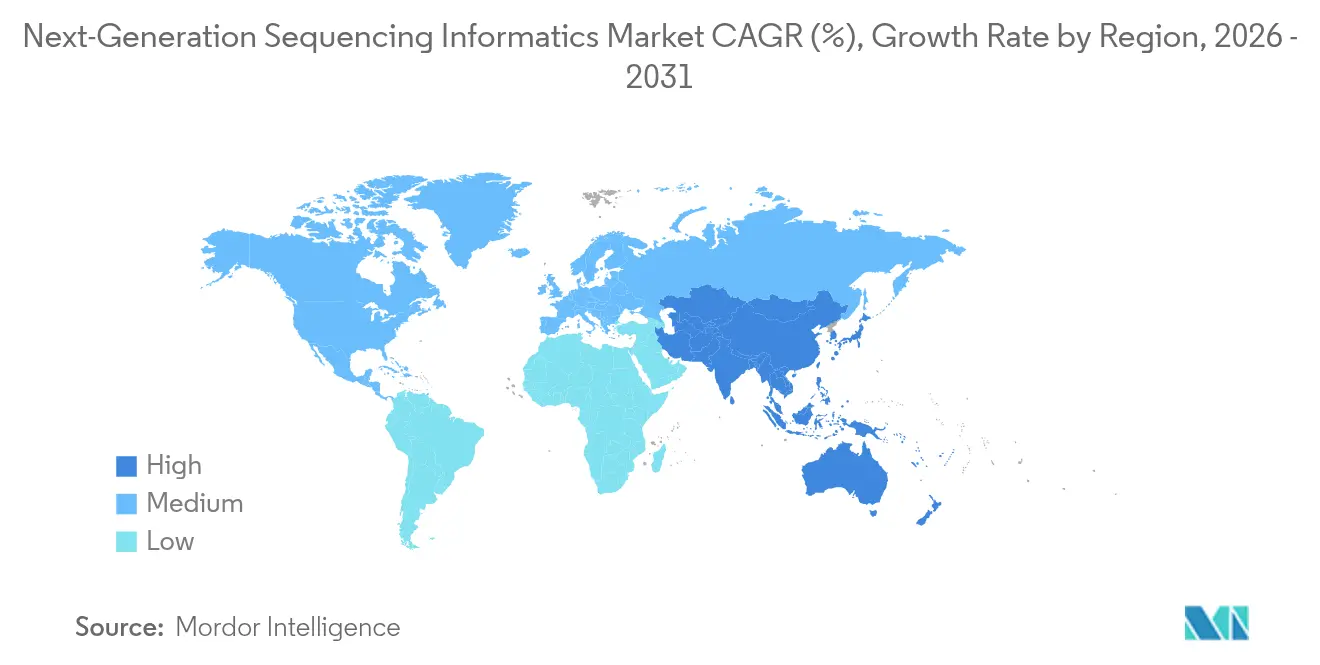

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,70 %, während für den asiatisch-pazifischen Raum zwischen 2026 und 2031 eine CAGR von 14,21 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Next-Generation-Sequencing-Informatik

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung klinischer und forschungsbezogener Anwendungsfälle der Genomik | +3.2% | Weltweit, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anhaltender Rückgang der Sequenzierungskosten pro Genom | +2.8% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Breite Einführung von Cloud- und hybriden Rechenarchitekturen | +2.4% | Weltweit, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von KI/ML mit genomischen Datenpipelines | +2.1% | Nordamerika, Europa, fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Anerkennung von Genomik-Software als Medizinprodukt (SaMD) | +1.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integration genomischer Erkenntnisse in elektronische Patientenakten und Präzisionsmedizin-Workflows | +1.5% | Nordamerika, Europa, fortgeschrittene Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung klinischer und forschungsbezogener Anwendungsfälle der Genomik

Onkologieprogramme stützen sich heute auf umfassende Panels, die Patienten gezielten Therapien zuordnen – ein Wandel, der die Umsätze in der Präzisionsmedizin bis 2030 mit einer CAGR von 16,4 % vorantreibt. Bei Frederick Health löste die Einbettung der Plattform von GenomOncology in Expanse Genomics Therapieanpassungen bei 96 Patienten aus und vervielfachte die Überweisungen zu klinischen Studien innerhalb von sechs Monaten um das 28-Fache[2]MEDITECH, "Expanse Genomics Fallstudie," ehr.meditech.com. Die Diagnostik seltener Krankheiten profitiert von der Langlessequenzierung, und der klinisch validierte Test von Azenta deckt strukturelle Varianten auf, die die meisten Kurzlese-Workflows übersehen. Auch akademische Konsortien skalieren: Die Alliance for Genomic Discovery hat 250.000 Gesamtgenome abgeschlossen und damit die Trainingsmengen für die Identifizierung von Arzneimittelzielen vergrößert. Mit der Ausweitung dieser Programme verlangen Krankenhäuser und Biopharma-Unternehmen gleichermaßen Informatikplattformen, die komplexe Datensätze in klinische Entscheidungen am Krankenbett übersetzen, und stärken damit wiederkehrende Umsatzmodelle im Markt für Next-Generation-Sequencing-Informatik.

Anhaltender Rückgang der Sequenzierungskosten pro Genom

Plattformen von Ultima Genomics und Roche SBX treiben die Kosten pro Probe auf 100 USD und steigern den Durchsatz auf jeweils sieben 30×-Genome pro Stunde. Niedrigere Einstiegskosten haben bevölkerungsweite Projekte erschlossen und veranlassten Singapurs nationalen Präzisionsmedizin-Fahrplan sowie Indiens GenomeIndia-Initiative, Zehntausende neuer Genome in Auftrag zu geben. Illumina MiSeq i100-Systeme, die auf Labore ohne Kühlkettenlogistik zugeschnitten sind, weiten die Nutzung in Schwellenländern aus. Da die Kapitalintensität der Sequenzierung nachlässt, wird die Datenanalysekapazität anstelle der Lesegenerierung zum primären Engpass, was die Budgetzuweisungen in Richtung Software-Abonnements und verwaltete Dienste im Markt für Next-Generation-Sequencing-Informatik verschiebt.

Breite Einführung von Cloud- und hybriden Rechenarchitekturen

Das All-of-Us-Programm der NIH verarbeitet bis zu 9.000 Gesamtgenome pro Monat auf seinem serverlosen Celeste-Stack, führt 200 Millionen serverlose Funktionen in einem einzigen Jahr aus und demonstriert die Skalenvorteile von Cloud-Pipelines. Gewerbliche Nutzer folgen diesem Beispiel: Mehr als die Hälfte der Fortune-500-Unternehmen im Bereich Biowissenschaften unterhalten inzwischen Multi-Cloud-Genomik-Umgebungen, um Kosten, Spitzenkapazität und Souveränitätsregeln auszubalancieren. Darüber hinaus generierte Illumina im Jahr 2024 über 480 Petabasen an Rohdaten durch Cloud- und hybride Rechenmodelle, was der Verarbeitung von 5 Millionen vollständiger Genome entspricht. Hybridmodelle gewinnen in Europa und den Vereinigten Staaten an Beliebtheit, nachdem die Regelung des US-Justizministeriums vom April 2025 ausgehende genomische Datentransfers verschärft hat, was Unternehmen dazu veranlasst, rohe Lesedateien im Inland zu belassen und gleichzeitig rechenintensive Sekundäranalysen an regionale Zonen auszulagern. Diese Architekturen erweitern weiterhin die adressierbare Kundenbasis für den Markt für Next-Generation-Sequencing-Informatik, indem sie Infrastrukturbarrieren senken.

Konvergenz von KI/ML mit genomischen Datenpipelines

Die DRAGEN-Variantenmaschine von Illumina und das Parabricks-Toolkit von NVIDIA verkürzen gemeinsam die Laufzeiten der Variantenidentifikation von Stunden auf Minuten und steigern gleichzeitig die F-Scores in anspruchsvollen Regionen um bis zu fünf Prozentpunkte. Akademische Initiativen wie die ML-GAP-Pipeline verwenden Autoencoder und Datenerweiterung, um differenziell exprimierte Gene mit höherem Recall als traditionelle Statistiken zu kennzeichnen. Start-ups schichten interpretierbare KI auf die tertiäre Analyse; der I-Gene-Score von IntelliGenes bewertet die Bedeutung von Biomarkern und leitet Kliniker bei der Therapieauswahl. Da diese Werkzeuge in regulierte Umgebungen einziehen, erweitert die adaptive Lernlogik, die durch den Total-Product-Lifecycle-Rahmen der FDA geregelt wird, die klinische Akzeptanz KI-reicher Software und drängt Institutionen zu Premium-Abonnements im Markt für Next-Generation-Sequencing-Informatik.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte globale Datenschutz- und Datensouveränitätsvorschriften | -2.3% | Weltweit, mit besonderem Einfluss auf grenzüberschreitende Datenflüsse | Kurzfristig (≤ 2 Jahre) |

| Mangel an klinisch ausgebildeten Bioinformatikern und Validierungsexperten | -1.9% | Weltweit, mit akutem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende langfristige Speicher- und Rechenkosten für genomische Datensätze | -1.6% | Weltweit | Langfristig (≥ 4 Jahre) |

| Mangelnde Interoperabilität zwischen veralteten LIMS/elektronischen Patientenakten und modernen Pipelines | -1.4% | Weltweit, mit höherem Einfluss in etablierten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Datenschutz- und Datensouveränitätsvorschriften

Das US-Justizministerium schränkt nun den Massenexport genomischer Daten in ausgewiesene „Länder von Besorgnis” ein und verpflichtet Unternehmen, technische Schutzmaßnahmen einzurichten und ab Oktober 2025 jährliche Prüfungen einzureichen. Die DSGVO in Europa schreibt bereits eine ausdrückliche Einwilligung für die Sekundärnutzung vor, und mehrere Länder im asiatisch-pazifischen Raum haben Datenlokalisierungsklauseln eingeführt, die multizentrische Studien erschweren. Anbieter müssen daher regional getrennte Clouds aufbauen oder föderierte Lernmodelle verfolgen – Schritte, die den Compliance-Aufwand um zweistellige Beträge erhöhen und die Bereitstellungszyklen im Markt für Next-Generation-Sequencing-Informatik verlangsamen können.

Mangel an klinisch ausgebildeten Bioinformatikern und Validierungsexperten

Qualifikationslücken bestehen trotz neuer Lehrpläne von Einrichtungen wie dem Institut für Genomik-Bildung, die unzureichende genetische Beratungskapazitäten als primäres Hindernis für die Einführung der Präzisionsmedizin benennen. Arbeitsblätter des Clinical and Laboratory Standards Institute bieten harmonisierte Validierungsprotokolle, können jedoch praktische Expertise nicht ersetzen, insbesondere in ressourcenarmen Regionen, in denen Graduiertenprogramme nach wie vor selten sind[3]Clinical and Laboratory Standards Institute, "NGS-Validierungsarbeitsblätter," clsi.org. Der Mangel verlängert die Durchlaufzeiten, erhöht die Arbeitskosten und begrenzt die geografische Verbreitung fortgeschrittener Analyseplattformen, was die kurzfristigen Einführungsraten im Markt für Next-Generation-Sequencing-Informatik dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software hält den Löwenanteil, Plattformen skalieren

NGS-Informatik-Software hielt im Jahr 2025 einen Marktanteil von 57,45 % am Markt für Next-Generation-Sequencing-Informatik und bildet das Fundament der meisten primären und tertiären Workflows, wobei Illumina DRAGEN und Emedgene Explainable AI schrittweise Genauigkeitsgewinne erzielen. Benutzerdefinierte Plug-in-Ökosysteme, semantische Suchmodule und KI-gestützte Kuratierungsmaschinen wandeln statische Variantendateien innerhalb von Minuten in interaktive klinische Berichte um. Cloud-native Plattformen, die heute noch kleiner sind, expandieren mit einer CAGR von 15,55 % und bündeln Workflow-Management, Compliance-Dashboards und nutzungsbasierte Rechenleistung in einheitlichen Arbeitsbereichen, die für Labore mit begrenztem internem Bioinformatikpersonal attraktiv sind.

Dienstleister – von verwalteten Analysebetrieben bis hin zu maßgeschneiderten Pipeline-Entwicklern – bleiben für Organisationen ohne interne Spezialisten unverzichtbar. Die strukturierten Arbeitsblätter des Clinical and Laboratory Standards Institute leiten nun die Validierung, dennoch lagern viele Krankenhauslabore tertiäre Interpretationsaufgaben weiterhin aus. Da Plattformen Drag-and-Drop-Schnittstellen und Container-Orchestrierung integrieren, erodieren sie traditionelle Silos weiter und vergrößern das gesamte adressierbare Segment des Marktes für Next-Generation-Sequencing-Informatik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud dominiert, Hybrid floriert

Cloud-Installationen machten im Jahr 2025 63,40 % des Marktes für Next-Generation-Sequencing-Informatik aus, angetrieben durch den Bedarf, Zehntausende von CPU-Stunden ohne Kapitalaufwand bereitzustellen. Anbieter wie Google Cloud bieten schlüsselfertige Genomik-Workbenches mit Petabyte-fähigen Objektspeichern und integrierten KI-Modell-Hubs, die die mittlere Zeit bis zur Antwort bei Multi-Omics-Abfragen reduzieren.

On-Premise-Cluster bestehen dort weiter, wo Daten keine Firewalls verlassen dürfen, aber stetige Geräteabschreibungen und steigende Energiekosten treiben eine Migration zu hybriden Konfigurationen voran. Das Hybridmodell kombiniert interne sichere Speicherung für Rohdaten mit cloudbasierter Sekundäranalyse und ermöglicht die Einhaltung aufkommender Souveränitätsgesetze bei gleichzeitiger Aufrechterhaltung der Elastizität. Diese Konfigurationen sollen bis 2031 eine CAGR von 15,1 % verzeichnen und den Marktanteil der Next-Generation-Sequencing-Informatik für Bereitstellungslösungen weltweit ausweiten.

Nach Anwendung: Arzneimittelentdeckung führt, Präzisionsmedizin beschleunigt sich

Die Arzneimittelentdeckung repräsentierte im Jahr 2025 31,02 % des Umsatzes, da pharmazeutische Pipelines Kandidatenlisten zunehmend durch genomweite Assoziationsdaten filtern und die Erfolgsquoten in Phase II um den Faktor 2,6 steigern. Konsortien wie die Alliance for Genomic Discovery verstärken diesen Trend mit Bevölkerungsdatensätzen, die Zielvalidierungsalgorithmen speisen.

Module für Präzisionsmedizin, gestützt durch Entscheidungsunterstützungs-Plug-ins in elektronischen Patientenaktensystemen, verfolgen bis 2031 eine CAGR von 16,12 % – die schnellste innerhalb der Anwendungen. Verbrauchergenomik, forensische Genetik und Lebensmittelsicherheitsüberwachung verbreitern gemeinsam die nachgelagerte Kundenbasis. Jede davon erweitert schrittweise den Wertpool der Next-Generation-Sequencing-Informatik-Branche und sichert diversifizierte Umsatzströme jenseits der pharmazeutischen Kernachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akademische Einrichtungen dominieren, Outsourcing nimmt zu

Akademische und Forschungseinrichtungen kontrollierten im Jahr 2025 38,20 % des Marktanteils der Next-Generation-Sequencing-Informatik, da durch Fördermittel finanzierte Zentren weiterhin algorithmische Innovationen und offene Datenrepositorien vorantrieben. Diese Institutionen fungieren oft als Vorreiter und validieren neue Workflows vor der klinischen Übergabe.

Auftragsforschungsorganisationen und spezialisierte Diagnostiklabore sind das am schnellsten wachsende Cluster und expandieren mit einer CAGR von 15,44 %. Azenta Life Sciences prognostiziert Umsätze aus Genomik-Dienstleistungen von bis zu 570 Millionen USD bis zum Geschäftsjahr 2024 auf der Grundlage des Outsourcing-Schwungs. Krankenhäuser sind nicht weit dahinter; Plattformen wie MEDITECH Expanse ermöglichen die Bestellung am Krankenbett und pharmakogenomische Entscheidungsunterstützung, betten Informatik direkt in Versorgungspfade ein und stärken die Endnutzerdiversifizierung des Marktes für Next-Generation-Sequencing-Informatik.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,70 % des Umsatzes, gestützt durch tiefe Forschungsbudgets, ausgereifte Kostenträgerrahmen und eine FDA-Haltung, die adaptive KI in der klinischen Genomik fördert. Technologieallianzen florieren: NVIDIA, IQVIA und die Mayo Clinic trainieren gemeinsam Grundlagenmodelle, die Petabytes multimodaler Patientendaten verarbeiten, um die Studienrekrutierung zu beschleunigen. Tempus wurde unterdessen zum ersten Labor, das strukturierte somatische Variantenergebnisse direkt in das Genomics-Modul von Epic in mehr als 3.000 Einrichtungen einspeist und damit klinische Workflows festigt, die stark auf inländische Analyseanbieter setzen.

Für den asiatisch-pazifischen Raum wird bis 2031 ein jährliches Wachstum von 14,21 % prognostiziert, angetrieben durch Singapurs 10-Jahres-Fahrplan für Präzisionsmedizin, Australiens PrOSPeCT-Krebsprogramm und Südkoreas K-MASTER-Initiative, die jeweils Zehntausende von Genomen sequenzieren. Indiens Auftragsforschungssektor, der mit 10,75 % wächst, ergänzt die Gerätenutzung; Illuminas MiSeq i100 zielt direkt auf Labore ohne Kühlkettenversand ab und ermöglicht lokalisierte Workflows in Städten der zweiten Reihe. Diese Schritte vergrößern gemeinsam den Anteil der Region an der Marktgröße der Next-Generation-Sequencing-Informatik und legen den Grundstein für Cloud-native Kooperationen, die souveräne Datenschutzgesetze respektieren.

Europa behält einen soliden Anteil auf der Grundlage von Horizon-Förderung und einer neuen Verordnung der Europäischen Kommission, die öffentliche Gesundheitslabore ab 2025 zur Einführung der Gesamtgenomsequenzierung für die Erregerüberwachung verpflichtet. Partnerschaften wie Illumina-Sequentia Biotech zeigen die translationale Nutzung in der Lebensmittelsicherheit. Naher Osten & Afrika und Südamerika bleiben aufstrebend, aber vielversprechend; Initiativen wie der Quad Cancer Moonshot injizieren genomische Infrastruktur und schaffen frühe Brückenköpfe für Anbieter, die Wachstum in Grenzmärkten im Markt für Next-Generation-Sequencing-Informatik anstreben.

Regulatorisches Umfeld

Die Regulierung von Informatiklösungen für Next-Generation Sequencing (NGS) verschärft sich weiter im Hinblick auf Software als Medizinprodukt (SaMD) und klinische Entscheidungsunterstützung, was höhere Anforderungen an nachvollziehbare Pipeline-Validierung, Versionskontrolle und dokumentierte Leistung im bestimmungsgemäßen Einsatzumfeld stellt. In den Vereinigten Staaten hat die FDA softwarebezogene Leitlinien erlassen, die beeinflussen, wie NGS-abgeleitete Ergebnisse (einschließlich Variant-Call-Formate und Interpretationslogik) behandelt werden, wenn sie zur Unterstützung von Behandlungsentscheidungen genutzt werden. Dies baut auf dem Fokus der Behörde auf KI/ML-gestützte Medizinprodukte und Lebenszykluskontrolle auf.

In Europa muss die für In-vitro-Diagnostika eingesetzte NGS-Bioinformatik mit der In-vitro-Diagnostika-Verordnung (IVDR) übereinstimmen. Die jüngste Leitlinie der Medical Device Coordination Group (MDCG) (MDCG 2025-6) verstärkt die Erwartungen an Dokumentation und Risikomanagement, auch für KI-gestützte Komponenten. Branchenpositionen aus der Gemeinschaft der Benannten Stellen (Team-NB) heben weiterhin Klassifizierungs- und Qualifizierungsfragen für Software innerhalb von IVDR-Systemen hervor, während ISO-Publikationen zu genomischen Metadaten und Datenaustausch (einschließlich Aktualisierungen 2024-2025) die Anforderungen an die systemübergreifende Interoperabilität unterstützen. Diese Anforderungen beeinflussen zunehmend die Beschaffung und Umsetzung in Krankenhäusern und nationalen Genomikprogrammen.

Wettbewerbslandschaft

Die Wettbewerbsdynamik ist mäßig konzentriert: Die fünf größten Anbieter – Illumina, Thermo Fisher Scientific, QIAGEN, Roche und DNAnexus – machen zusammen schätzungsweise 63 % des globalen Umsatzes aus, was einer starken, aber nicht monopolistischen Preissetzungsmacht entspricht. Illumina erweiterte sein Portfolio durch die Übernahme von Fluent BioSciences im Juli 2024 und fügte skalierbare Einzelzellanalysen hinzu, die seine Sequenzierungs- und DRAGEN-Stacks ergänzen. Roches Sequenzierung durch Expansion-Technologie verspricht sieben 30×-Genome pro Stunde und tritt vor einem kommerziellen Rollout im Jahr 2026 in Pilotstandorte ein.

KI-Partnerschaften stellen das neueste Wettbewerbsfeld dar. NVIDIA bettet GPU-beschleunigte Pipelines in die Multi-Omics-Software von Illumina ein und arbeitet gleichzeitig mit IQVIA zusammen, um die Anlaufzeiten von Studien zu verkürzen. DNAnexus vertiefte die Integration mit Veeva Vault RIM, sodass Kunden genomische Nachweise direkt in regulatorische Einreichungen leiten können, und erhielt Auszeichnungen von Frost & Sullivan für sein einheitliches klinisches und Omics-Datengefüge. Analysten erwarten, dass das Fusionsinteresse im Jahr 2025 weiter steigen wird; KPMG stellt fest, dass 76 % der Führungskräfte in den Biowissenschaften damit rechnen, ihre Transaktionsaktivitäten zur Schließung von Technologielücken zu intensivieren – ein Trend, der die Marktanteile im Markt für Next-Generation-Sequencing-Informatik neu kalibrieren dürfte.

Chancen in unbesetzten Marktnischen drehen sich um datenschutzwahrende Analysen, insbesondere föderierte Lernrahmen, die Daten lokal halten und gleichzeitig Modellgewichte teilen – ein Ansatz, der Souveränitätsgesetze erfüllen und Türen in streng regulierten Rechtsordnungen öffnen könnte. Anbieter, die als erste in diese Nische vordringen, können sich eine verteidigungsfähige Differenzierung erarbeiten, da die Compliance-Belastungen zunehmen.

Marktführer der Next-Generation-Sequencing-Informatik-Branche

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd.

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle zwischen regulierungskonformer Reproduzierbarkeit und skalierbarer Rechenleistung. Labore und Sponsoren setzen containerisierte Workflows (zum Beispiel Nextflow) und auditfähige Datenverarbeitung operativ um, damit sekundäre und tertiäre Analysen über Standorte, Versionen und Zeiträume hinweg konsistent wiederholt werden können. Diese Entwicklung folgt der Marktverschiebung hin zu Cloud- und Hybridbereitstellungen (63,40 % Cloud-Anteil im Jahr 2025) sowie den zunehmenden Einschränkungen beim grenzüberschreitenden Transfer genomischer Daten, was die Nachfrage nach regional getrennten Umgebungen und föderierten bzw. datenschutzfreundlichen Analysemodellen erhöht, die Rohdaten im Land belassen und dennoch gemeinsame Erkenntnisse ermöglichen.

Die Einführung verwalteter Genomik-Services durch Unternehmen weist zudem auf kurzfristige Marktlücken für Plattformanbieter und Dienstleister hin, die die Gesamtbetriebskosten senken und gleichzeitig Überwachung, Governance und Sicherheit verbessern. Die Nutzung verwalteter Workflow- und Speicherdienste (wie AWS HealthOmics und AWS Batch) ist ein Beispiel dafür, wie Organisationen den operativen Aufwand für die Verarbeitung im Bevölkerungsmaßstab auslagern, neben öffentlichen Investitionen in sichere Forschungsumgebungen, die den Zugriff auf sensible Daten zentralisieren, statt Datensätze zwischen Institutionen zu verschieben. Da klinische Programme genomische Erkenntnisse in EHR-Workflows integrieren (zum Beispiel im Berichtskontext erwähnte Epic-Genomics-Konnektivitätsinitiativen), dürften Informatikanbieter, die validierte Pipelines mit Interoperabilität, longitudinaler Analytik (einschließlich MRD-Forschungsfunktionen) und Compliance-Tools bündeln, in Krankenhauslaboren, CROs und nationalen Genomprogrammen, die sich im asiatisch-pazifischen Raum und in Europa ausweiten, klarere Marktpositionen finden.

Aktuelle Branchenentwicklungen

- Juni 2026: Illumina veröffentlichte Illumina Connected Insights 5.4 mit zusätzlichen longitudinalen Analysetools für die Forschung zu minimaler Resterkrankung (MRD) und erweiterter Unterstützung für DRAGEN-basierte Pipelines. Das Update stärkt die tertiären Analysemöglichkeiten für onkologische Forschungsteams, die eine konsistente Verfolgung über Zeitpunkte und Assays hinweg benötigen, und verstärkt den Trend hin zu integrierten Informatiksuiten.

- Juli 2025: Thermo Fisher Scientific führte den Oncomine Comprehensive Assay Plus auf dem Ion Torrent Genexus System ein, um Präzisionsmedizin-Workflows zu unterstützen. Die Erweiterung der durchgängigen Assay-Verfügbarkeit erhöht die nachgelagerte Nachfrage nach kompatibler sekundärer und tertiärer Informatik, einschließlich vereinfachter Interpretation und Berichterstattung im Einklang mit dem Betrieb klinischer Labore.

- Juli 2024: Illumina übernahm Fluent BioSciences und erweiterte damit seine Einzelzell-Fähigkeiten, die die Sequenzierungs- und DRAGEN-Analytik-Stacks ergänzen. Der Deal vertieft Illuminas Multiomics-Präsenz und unterstützt eine engere Integration zwischen Datengenerierung und Informatik-Workflows, die in der translationalen Forschung und Präzisionsmedizin eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie definieren wir den Markt für Next-Generation-Sequencing (NGS)-Informatik als die Umsätze aus Software, Plattformen und Dienstleistungen, die zur Speicherung, Verwaltung, Verarbeitung, Analyse und Interpretation von NGS-Daten in Forschungs- und klinischen Workflows verwendet werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Sequenzierungsgeräte für Nasslabore, Reagenzien, Verbrauchsmaterialien zur Probenvorbereitung sowie routinemäßige Labordienstleistungen aus, die nicht primär einen Informatikwert liefern.

Übersicht der Segmentierung

- Nach Angebot

- NGS-Informatik-Software

- Werkzeuge zur primären Datenanalyse

- Sekundäranalyse (Ausrichtung, Assemblierung, Variantenidentifikation)

- Tertiäranalyse und Interpretation

- NGS-Informatik-Dienstleistungen

- Verwaltete und gehostete Dienste

- Benutzerdefinierte Bioinformatik und Pipeline-Entwicklung

- Schulungs- und Supportdienste

- NGS-Informatik-Plattformen

- NGS-Informatik-Software

- Nach Bereitstellungsmodus

- Cloud-basiert

- Vor Ort

- Hybrid

- Nach Anwendung

- Arzneimittelentdeckung

- Genetisches Screening

- Präzisionsmedizin

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Akademische und Forschungseinrichtungen

- Pharmaunternehmen

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau eines klaren Bildes der Sequenzierungsaktivität und der nachgelagerten Datenlasten, die die Nachfrage nach Informatiklösungen antreiben. Öffentliche Quellen wie die National Institutes of Health (NIH), das National Center for Biotechnology Information (NCBI), die European Medicines Agency (EMA), Datenbanken und Leitlinienseiten der US-FDA sowie Gesundheits- und F&E-Indikatoren der OECD werden genutzt, um den Kontext für Finanzierung, klinische Einführungssignale und die Intensität von Genomikprogrammen festzulegen.

Wir prüfen zudem frei zugängliche Belege aus begutachteten Fachzeitschriften der Genomik und Bioinformatik sowie öffentliche Updates von Universitäts- und Krankenhausprogrammen und Websites von Fachverbänden, die Genomikinitiativen verfolgen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen werden genutzt, um Angebotsmischungen und typisches Kaufverhalten der Kunden abzubilden. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um die Produktpositionierung und den Zeitpunkt der Kommerzialisierung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen werden herangezogen, um Daten zu sammeln, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und -umfragen

Die Primärarbeit dient dazu, die aus der Desk Research stammenden Annahmen, die das Modell beeinflussen können, einer Belastungsprobe zu unterziehen, insbesondere welcher Anteil der Sequenzierungsaktivität durch kostenpflichtige Informatik-Tools und -Dienstleistungen unterstützt wird. Wir sprechen mit einer ausgewogenen Mischung aus Lösungsanbietern, Krankenhaus- und Laborvertretern, Pharma- und Forschungsnutzern sowie Workflow-Verantwortlichen, die die Bereitstellungswahl (Cloud vs. On-Premise) und die praktischen Ausgaben für Datenanalyse verstehen.

Da sich die Adoptionsmuster je nach Regulierung, Datenresidenz und Laborreife unterscheiden, werden die Eingaben in APAC, EMEA und Amerika validiert und anschließend zu einer einheitlichen globalen Sicht abgeglichen, bevor die Gesamtwerte finalisiert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 40% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 28% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 59% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Sequenzierungsaktivität und die zugehörige Datengenerierung in einen adressierbaren Ausgabenpool für Informatik übersetzt und anschließend nach Angebotstypen und Endnutzern aufgeteilt werden. Das Modell stützt sich auf praktische Nachfragesignale wie die installierte Basis an Sequenzierern in aktiven Laboren, das Verhältnis von Forschungs- zu klinischer Sequenzierung, durchschnittliche Analyseläufe pro Jahr, typische Datenspeicherung und Rechenintensität pro Lauf sowie den Anteil der Workflows, die kostenpflichtige Tools statt vollständig intern entwickelter Skripte verwenden.

Nach Festlegung der Struktur werden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, einschließlich stichprobenartiger Preisprüfungen für Softwareabonnements und Dienstleistungen sowie einer Plausibilitätsprüfung anhand von Umsatzangaben der Anbieter und Feedback aus dem Vertriebskanal. Wenn ein Anbieter keine klaren Informatikumsätze ausweist, überbrücken wir die Lücke mithilfe von Hinweisen zur Produktmischung und in Interviews genannten Kundenausgabenspannen und halten die implizierten Gesamtwerte anschließend innerhalb realistischer Adoptionsgrenzen.

Für die Prognose verwenden wir eine Szenarioanalyse, die an eine kleine Anzahl von Treibern gekoppelt ist, die von den Befragten validiert werden können, darunter Trends bei den Sequenzierungskosten, Wachstum bei Präzisionsmedizin-Tests, Zunahme der Cloud-Bereitstellung und das Tempo der Anforderungen an die Data Governance im Gesundheitswesen. Für die Hauptprognose wird ein Basisszenario verwendet, während Aufwärts- und Abwärtsszenarien intern genutzt werden, um sicherzustellen, dass die CAGR nicht von einer einzelnen übermäßig aggressiven Annahme bestimmt wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die vor der Finalisierung der Zahlen nach Unstimmigkeiten suchen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Trends beim Sequenzierungsvolumen, der Richtung der Finanzierungs- und Studienaktivität sowie beobachteten Verschiebungen bei der Cloud-Einführung für regulierte Daten. Wenn die implizierten Ausgaben pro Lauf oder pro Labor außerhalb des erwarteten Bereichs liegen, werden die Annahmen überprüft und ausgewählte Befragte erneut kontaktiert, um zu klären, was sich geändert hat.

Vor der endgültigen Freigabe wird die Datei in mehreren Schritten überprüft, einschließlich Peer-Review zentraler Eingaben, Zeitpunkt der Währungsumrechnung und Jahresabgleich. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, wie großen Plattformeinführungen, politischen Veränderungen oder bedeutenden Preisänderungen, erfolgen Zwischenupdates. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung für Next-Generation-Sequencing-Informatik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für NGS-Informatik können selbst bei ähnlichen Bezeichnungen weit auseinanderliegen, da die erfassten Umsatzströme nicht immer identisch sind und sich auch der Zeitpunkt der Aktualisierungen unterscheidet. Unterschiede ergeben sich in der Regel daraus, was als Informatik betrachtet wird, wie Cloud-Rechenleistung und Workflow-Dienste im Modell bepreist werden, und ob klinische und Forschungsanwendungsfälle mit denselben Nachfrageindikatoren dimensioniert werden.

Manche Schätzungen erweitern den Geltungsbereich um breitere Bioinformatikaktivitäten, die nicht direkt mit NGS-Workflows verbunden sind, und gehen zudem von einer schnelleren Preisausweitung bei gebündelten Plattformangeboten aus. Bei Mordor Intelligence werden nur NGS-bezogene Informatikangebote unter Software, Plattformen und Dienstleistungen erfasst, und die Preisgestaltung wird an Adoptionssignale wie Bereitstellungsmodus, Nutzungsmischung (Wirkstoffforschung, genetisches Screening, Präzisionsmedizin) und das Kaufverhalten der Endnutzer zurückgebunden, die wir durch Interviews validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,64 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 5,73 Mrd. USD (2025) | Verwendet eine breitere Auslegung von Informatik, die angrenzende Bioinformatik- und Analytikausgaben über NGS-Workflows hinaus einbeziehen kann, was den Gesamtwert des aktuellen Jahres aufblähen kann. Die Prognose scheint zudem von einem schnelleren Anstieg bei gebündelten Plattformpreisen auszugehen, ohne dies klar an validierte Adoptions- und Bereitstellungsbeschränkungen zu koppeln. |

| Branchenforschungsstelle B | 3,80 Mrd. USD (2025) | Weist einen höheren Wert für 2025 aus, was wahrscheinlich auf eine andere Einbeziehung von Dienstleistungen und eine weniger klare Trennung zwischen kostenpflichtigen Tools und internen Pipelines in Laboren zurückzuführen ist. Auch der Abgleich der Jahre und der Zeitpunkt der Währungsumrechnung können die angezeigte Zahl verschieben, wenn Basisjahr und Umrechnungsdatum nicht übereinstimmen. |

Insgesamt erklärt sich die Spanne hauptsächlich dadurch, wie eng Informatik mit NGS-Workflows verknüpft ist, sowie durch die Preis- und Adoptionslogik, die verwendet wird, um von Aktivitätsniveaus zu Umsätzen zu gelangen. Indem die Eingaben nachvollziehbar an Sequenzierungsnutzung, Bereitstellungsentscheidungen und Käuferverhalten gebunden bleiben, bleibt die endgültige Schätzung wiederholbar und lässt sich leichter abgleichen, wenn neue Informationen eintreffen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Next-Generation-Sequencing-Informatik bis 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 5,78 Milliarden USD erreichen und mit einer CAGR von 13,95 % wachsen.

Welches Segment hält derzeit den größten Marktanteil der Next-Generation-Sequencing-Informatik?

Software machte im Jahr 2025 57,45 % des Umsatzes aus und ist damit die dominierende Angebotskategorie.

Warum wachsen Cloud-Bereitstellungen schneller als On-Premise-Lösungen?

Cloud-Modelle verwalten Datensätze im Petabyte-Maßstab ohne Kapitalaufwand und entsprechen den sich entwickelnden regulatorischen Rahmenbedingungen für KI/ML, was bis 2031 eine CAGR von 15,1 % antreibt.

Wie beeinflussen sinkende Sequenzierungskosten die Nachfrage nach Informatikwerkzeugen?

Die Wirtschaftlichkeit von 100-USD-Genomen verlagert den Engpass von der Datengenerierung zur Analyse und steigert die Abonnements für skalierbare Software und Plattformen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 14,21 % prognostiziert, gestützt durch groß angelegte nationale Genomikprogramme und den Ausbau der Cloud-Infrastruktur.

Was sind die größten Herausforderungen für die Next-Generation-Sequencing-Informatik-Branche?

Fragmentierte Datensouveränitätsvorschriften und ein Mangel an klinisch ausgebildeten Bioinformatikern stellen erhebliche Hürden für die globale Skalierbarkeit dar.

Seite zuletzt aktualisiert am: