Größe und Marktanteil des niederländischen Solarenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

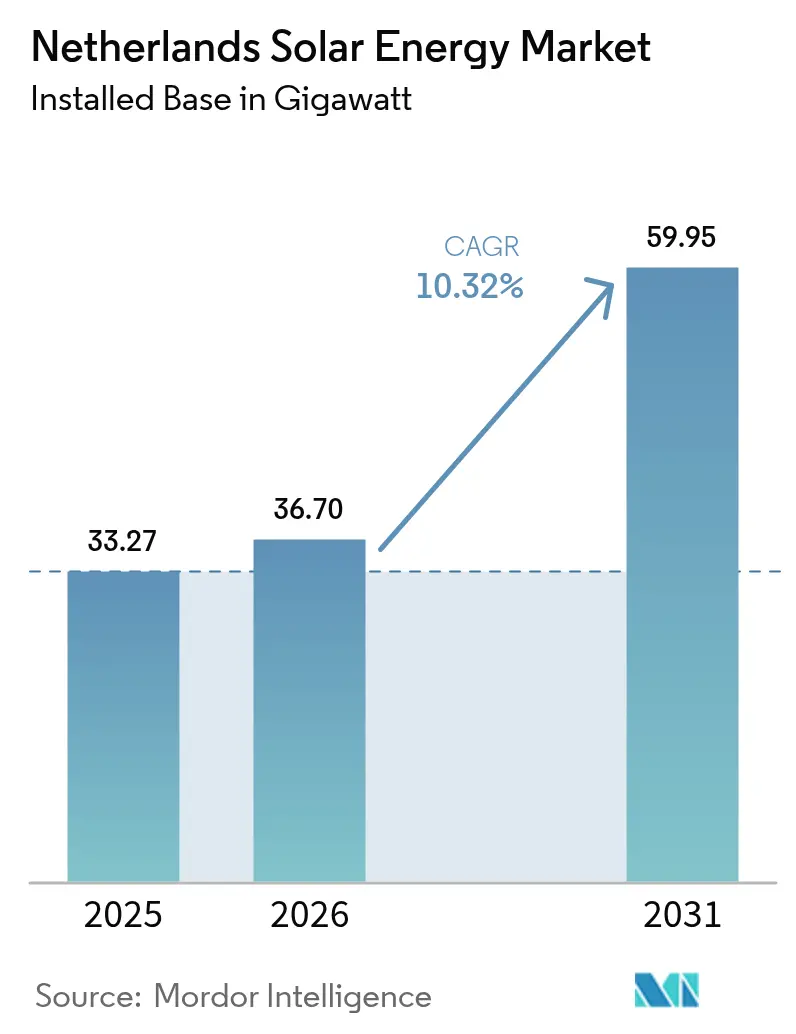

| Marktgröße im Basisjahr (2025) | 33.27 Gigawatt |

| Marktvolumen (2026) | 36.7 Gigawatt |

| Marktvolumen (2031) | 59.95 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Solarenergiemarkts von Mordor Intelligence

Die Größe des niederländischen Solarenergiemarkts im Jahr 2026 wird auf 36,7 Gigawatt geschätzt und wächst vom Wert des Jahres 2025 von 33,27 Gigawatt mit Projektionen für 2031, die 59,95 Gigawatt zeigen, mit einer CAGR von 10,32 % über den Zeitraum 2026-2031.

Marktanalyse

Starke politische Vorgaben, ein anhaltender Rückgang der nivellierten Stromgestehungskosten und ein Ansturm vor der Ablauffrist der Nettomessung im Jahr 2027 stärken die Wachstumsdynamik. Unternehmensweite Stromabnahmeverträge (PPAs) von Rechenzentren und Einzelhandelsriesen weiten die Nachfrage über das private Segment hinaus aus, während Agrivoltaik-Anreize Doppelnutzungsmöglichkeiten für Grundstücke erschließen. Gleichzeitig investieren Entwickler in hybride Solar-plus-Speicher-Konzepte, um Abregelungsrisiken zu beherrschen und Einnahmen in den Abendstunden zu optimieren. Die von TenneT angekündigten Netzausbauten in Verbindung mit dem EU-Rahmen \"Fit für 55\"positionieren den niederländischen Solarenergiemarkt als eine widerstandsfähige Wachstumsgeschichte bis 2030.

Wesentliche Erkenntnisse des Berichts

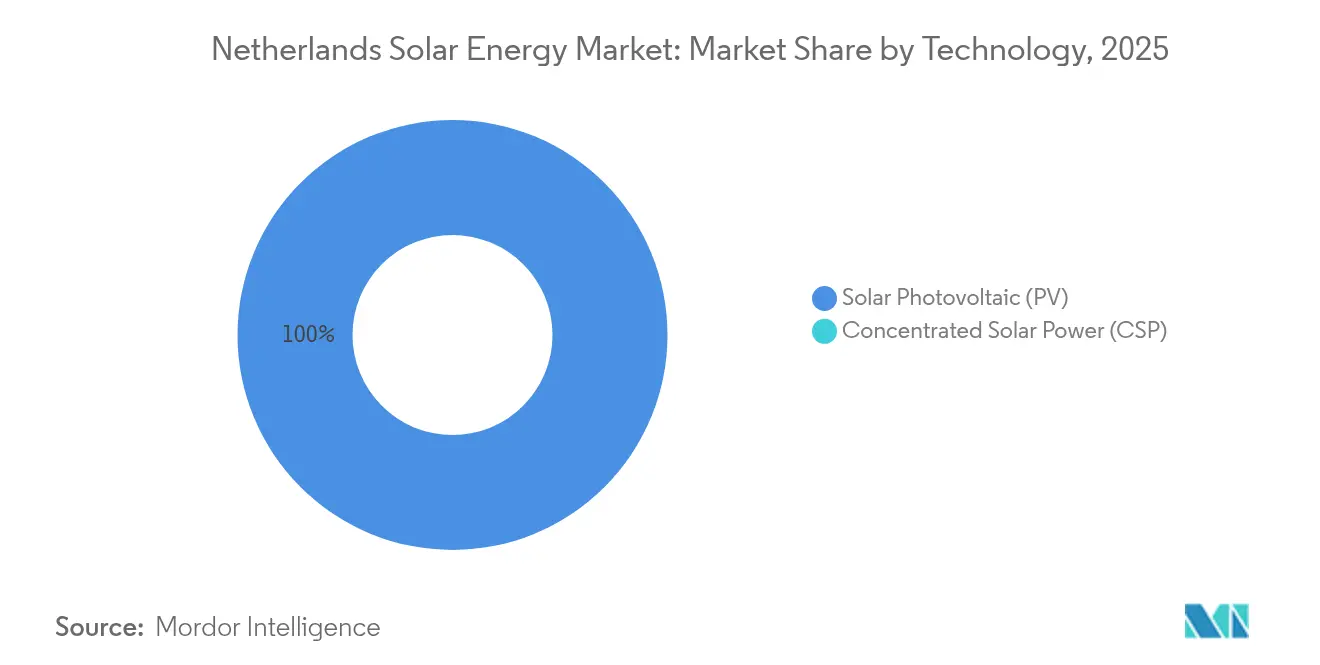

- Nach Technologie hielten Photovoltaiksysteme im Jahr 2025 einen Marktanteil von 100,00 % am niederländischen Solarenergiemarkt.

- Nach Netztyp dominierten netzgebundene Anlagen mit 98,62 % der Marktgröße des niederländischen Solarenergiemarkts im Jahr 2025, während netzunabhängige Installationen mit einer CAGR von 15,21 % bis 2031 zunehmen.

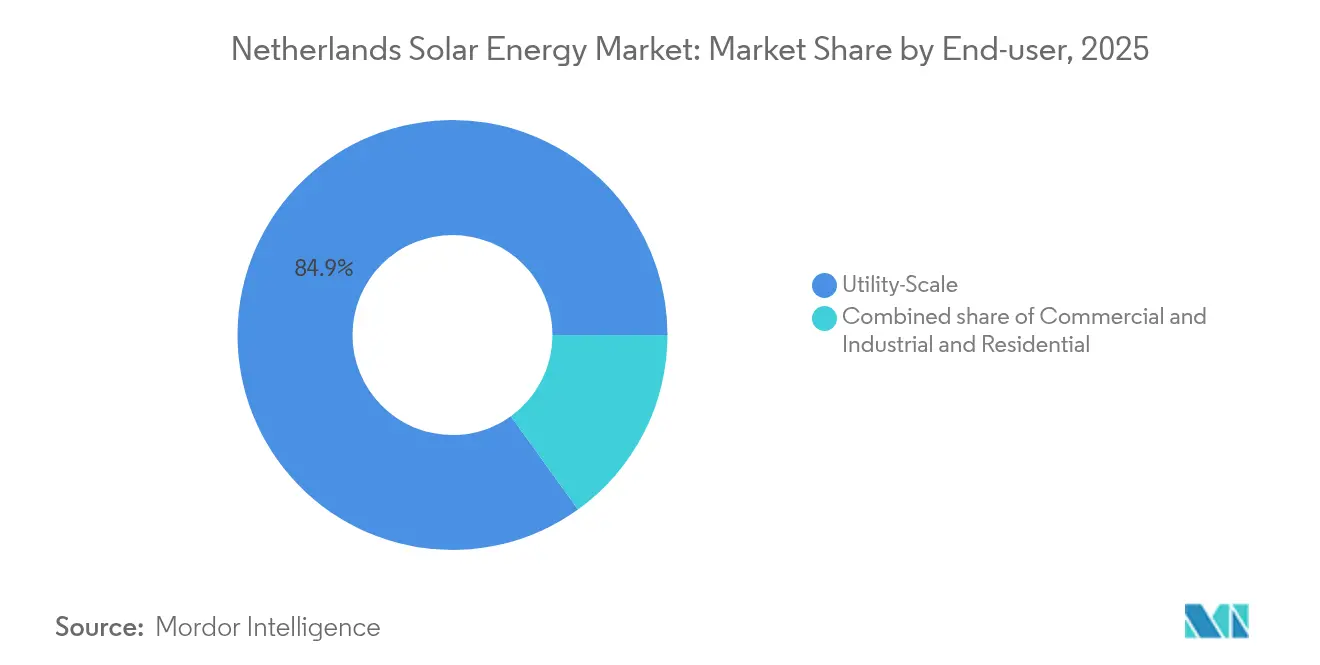

- Nach Endnutzer wuchsen gewerbliche und industrielle Projekte im Jahr 2025 um 13,78 % gegenüber dem Vorjahr und werden die versorgungsmaßstäblichen Zubau bis 2031 übertreffen.

- Nach Geografie entfielen auf Noord-Brabant und Limburg zusammen 34,78 % der installierten Kapazität im Jahr 2025, während in netzengpassgeplagten Zonen bis 2028 die höchsten Investitionen in Abregelungsminderungsmaßnahmen prognostiziert werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Solarenergiemarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ziele \"Fit für 55\"beschleunigen den Photovoltaik-Ausbau | +2.80% | National, im Einklang mit EU-Vorgaben | Langfristig (≥ 4 Jahre) |

| Abschaffung der Nettomessung nach 2025 löst vorgelagerten Nachfragesturm aus | +1.90% | National, privat & kleines Gewerbe und Industrie | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Stromabnahmeverträge von Rechenzentren & Einzelhandelsriesen | +2.30% | Korridore Amsterdam & Rotterdam | Mittelfristig (2-4 Jahre) |

| Sinkende nivellierte Stromgestehungskosten unter 0,04 EUR/kWh | +1.70% | Versorgungsmaßstäbliche Cluster landesweit | Mittelfristig (2-4 Jahre) |

| Agrivoltaik-Subventionen für Nutztierschatten | +0.90% | Gelderland & Noord-Brabant | Langfristig (≥ 4 Jahre) |

| Abregelungsversicherungsprodukte | +0.60% | Noord-Brabant, Limburg & Zeeland | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ziele \"Fit für 55\"beschleunigen den Photovoltaik-Ausbau

Die EU-Anforderung, bis 2030 39 % des Endenergieverbrauchs aus erneuerbaren Energien zu decken, entspricht für die Niederlande rund 70 TWh zusätzlichem sauberem Strom.[1]Europäische Kommission, "Fit-for-55-Paket", ec.europa.eu Versorgungsmaßstäbliche Solarenergie bietet derzeit die niedrigsten Lieferstromkosten, wobei Projekte aus dem Jahr 2024 bei einem Modulpreisrückgang von 35 % Kosten von 0,03-0,04 EUR pro kWh erzielen. Das SDE++-Programm stellte 2024 11,5 Milliarden EUR bereit, um die Kostenlücke zwischen Großhandel und erneuerbaren Energien zu schließen, doch wurden die Ausschreibungsmengen von 5 GW um 18 % verfehlt, da Netzanschlüsse und nicht das Kapital der eigentliche Engpass bleiben.[2]Niederländische Unternehmensagentur, "SDE++ 2024 Zuteilung", rvo.nl Entwickler koppeln daher Photovoltaikanlagen mit ein- bis zweistündigen Batteriespeichern, um gespeicherte Mittagsleistung für Abendspitzen bereitzustellen und die nach der Erneuerbare-Energien-Richtlinie II geforderten Herkunftsnachweise zu erfüllen.

Abschaffung der Nettomessung nach 2025 löst vorgelagerten Nachfragesturm aus

Einzelhandels-Prosumenten können derzeit Strombezüge zu Einzelhandelspreisen verrechnen; dieses System endet jedoch am 1. Januar 2027, wenn Einspeisung nur noch zum Großhandelspreis abzüglich Netzentgelte vergütet wird. Die Änderung verlängert die private Amortisationszeit von sieben auf rund elf Jahre und löst eine Auftragswelle bis 2025 aus. Installateure berichten von vollen Auftragsbüchern bis Q3 2025, während die Anschlussrate von Heimspeichern im Jahr 2024 auf 22 % stieg - nahezu das Dreifache des Niveaus von 2023. Die Nachfrage nach 2027 ist ungewiss, was bedeutet, dass Unternehmens- und Versorgungskunden und nicht Haushalte den niederländischen Solarenergiemarkt künftig dominieren werden.

Unternehmensweite Stromabnahmeverträge von Rechenzentren und Einzelhandelsriesen

Microsoft und Google unterzeichneten im Jahr 2024 Stromabnahmeverträge über 200 MW bzw. 100 MW mit Eneco, die feste Preise für 10-15 Jahre sichern. Diese Verträge umgehen Einzelhandelsnetze und sichern Finanzierungen zu Zinssätzen, die bis zu 150 Basispunkte unter denen von SDE++-Projekten liegen. Anschlussrückstände in Noord-Holland überschreiten nun 36 Monate, was zu verbrauchsseitig installierten Solaranlagen neben Rechenzentren führt. Diese Welle an Stromabnahmeverträgen mindert das Marktpreisrisiko und verankert die Unternehmensbeschaffung als dauerhaften Pfeiler des niederländischen Solarenergiemarkts.

Sinkende nivellierte Stromgestehungskosten unter 0,04 EUR/kWh

Die Gesamtkosten für Versorgungsstandorte aus dem Jahr 2024 sanken auf 0,03-0,04 EUR pro kWh, womit Solarenergie bei den Preisen vor Gaskraftwerken liegt. Bifaziale Solarmodule, die nun 40 % der Neubauten ausmachen, steigern den Ertrag um 10-15 %, und agrivoltaische Bodenbehandlungen erhöhen die Rückseitenbestrahlung weiter. Dennoch erhöhen Abregelungen die effektiven Kosten in netzgesättigten Provinzen um bis zu 0,012 EUR pro kWh, was ein- bis zweistündige Batteriespeicher zu einem Standardmerkmal des Anlagendesigns macht.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere Netzengpässe in Noord-Brabant & Limburg | −1.8% | Südliche Provinzen | Mittelfristig (2-4 Jahre) |

| Flächennutzungswiderstand in Natura-2000-Gebieten | −1.2% | Geschützte ökologische Zonen | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Modulabfallentsorgung | −0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Volatilität der SDE++-Auktionspreise | −0.9% | Versorgungsunternehmen & großes Gewerbe und Industrie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere Netzengpässe in Noord-Brabant und Limburg

TenneT stuft beide Provinzen als kritische Netzengpasszonen ein, mit einem Anschlussrückstand von über 8 GW - dreimal so viel wie die geplanten Ausbauten bis 2027. Abregelungen senken die effektiven Kapazitätsfaktoren auf unter 10 % und zwingen Entwickler zur Installation von Batteriespeichern, die zusätzliche Investitionskosten von 0,15-0,20 EUR pro Watt verursachen. Ein vorgeschlagenes Engpassmanagementsystem, das abgeregelten Erzeugern 90 % der Day-Ahead-Preise zahlen würde, befindet sich noch in der Regulierungsprüfung, was kurzfristige Erlösunsicherheit hinterlässt.

Flächennutzungswiderstand in Natura-2000-Gebieten

Rund 15 % des niederländischen Territoriums unterliegen dem Natura-2000-Schutz, wo Umweltverträglichkeitsprüfungen Projekte um 18-24 Monate verzögern können. Lokale Einwände haben mehrere Standorte über 50 MW zu Fall gebracht und zwingen Entwickler zu kostspieligen agrivoltaischen oder schwimmenden Lösungen. Selbst mit vereinfachten Vorrangzonenausweisungen sind nur 30 % der Schutzgebiete für Schnellgenehmigungsverfahren geeignet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Monopol treibt Innovation voran

Photovoltaik hielt im Jahr 2025 einen Marktanteil von 100,00 % am niederländischen Solarenergiemarkt, und es wird prognostiziert, dass das Segment bis 2031 eine CAGR von 10,32 % verzeichnen wird. Konzentrierte Solarenergie ist aufgrund einer suboptimalen direkten Normalbestrahlungsstärke von 1.000-1.100 kWh/m² nicht vorhanden. Bifaziale Module machten 40 % der Versorgungsanlagen aus dem Jahr 2024 aus, und Tandem-Perowskit-Silizium-Prototypen erreichten in inländischen Pilotanlagen des Solliance-Konsortiums eine Effizienz von 29 %.

Fortschritte bei Tandemzellen könnten die private Amortisationszeit auf unter neun Jahre verkürzen, sobald kommerzielle Markteinführungen ab 2026 beginnen. Agrivoltaik-Ausbauten, unterstützt durch einen SDE++-Fördertopf von 200 Millionen EUR, verwenden erhöhte Gestelle, die den landwirtschaftlichen Ertrag aufrechterhalten und gleichzeitig Solareinnahmen erschließen, was die Flächennutzungskompatibilität stärkt und den niederländischen Solarenergiemarkt nachhaltig stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Netztyp: Netzunabhängige Systeme zielen auf Resilienz ab

Netzgebundene Systeme machten im Jahr 2025 98,62 % der installierten Kapazität aus, doch wird prognostiziert, dass netzunabhängige Anlagen bis 2031 mit einer CAGR von 15,21 % wachsen. Hyperscale-Rechenzentren setzen auf inselungsfähige Solar-plus-Diesel-plus-Speicher-Cluster, um Ausfälle zu vermeiden, die 10.000-15.000 EUR pro Minute kosten. Hybridkonfigurationen reduzieren den Dieselverbrauch tagsüber und gewährleisten die Betriebszeit, während verstopfte Netzanschlussreihen umgangen werden. Netzgebundene Anlagen bleiben dominant, doch das steigende Abregelungsrisiko motiviert Konzepte, die bei Engpässen inselartig betrieben, überschüssige Energie gespeichert und nach Aufhebung der Einschränkungen wieder ins Netz eingespeist werden kann, was die Unterscheidung zwischen netzgebunden und netzunabhängig im niederländischen Solarenergiemarkt zunehmend verwischt.

Nach Endnutzer: Gewerbe und Industrie überholt Versorgungswachstum

Versorgungsmaßstäbliche Anlagen hielten im Jahr 2025 84,92 % der Marktgröße des niederländischen Solarenergiemarkts. Gewerbliche und industrielle Installationen verfolgen jedoch bis 2031 eine CAGR von 13,78 %, da Unternehmens-Stromabnahmeverträge Finanzierungen unter 4 % ermöglichen. Lagerhäuser rund um Rotterdam und Amsterdam verfügen über 1-1,5 MW Dachanlagen, die bis zu 40 % des Eigenverbrauchs abdecken. Solar-als-Dienstleistung-Verträge eliminieren den anfänglichen Investitionsaufwand und beschleunigen die Marktdurchdringung. Die private Dynamik verlangsamt sich; 2,6 Millionen Haushalte verfügen bereits über Photovoltaikanlagen, und die Abschaffung der Nettomessung schreckt neue Anwender nach 2026 ab. Versorgungsanlagen verankern weiterhin das Volumenswachstum, doch Flexibilität im Gewerbe- und Industriesegment, verfügbare Dachflächen und Tarif-Absicherungsperspektiven verlagern das Wachstumsgewicht auf Unternehmenskunden im niederländischen Solarenergiemarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der niederländische Solarenergiemarkt weist ausgeprägte regionale Kontraste auf. Noord-Brabant und Limburg lieferten im Jahr 2025 34,78 % der Kapazität, begünstigt durch geringfügig höhere Bestrahlungsstärken und niedrigere Grundstückspreise, doch stehen beide Provinzen vor Umspannwerkabregelungen, die 15 % der Produktion übersteigen. Ein TenneT-Ausbauprogramm im Wert von 4 Milliarden EUR soll bis 2028 3 GW an Kapazität hinzufügen und damit einen Anschlussrückstand von 8 GW abbauen. In der Zwischenzeit wenden sich Entwickler Noord-Holland und Zuid-Holland zu, wo verbrauchsseitige Stromabnahmeverträge mit Rechenzentren Netzrückstände umgehen und Einnahmen stabilisieren.

Gelderland und Overijssel, die durch Natura-2000-Überschneidungen eingeschränkt sind, entwickeln sich zu Schwerpunkten für agrivoltaische Projekte, die Nutztierhaltung mit Stromerzeugung verbinden. Das küstennahe Zeeland und Friesland nutzen hybride Solar-Wind-Synergien, teilen Netzverbindungen und glätten saisonale Schwankungen. Groningen und Drenthe haben die Genehmigungsverfahren für Agrivoltaik auf 12 Monate verkürzt, was das Wachstum nördlicher Cluster ankurbelt. Ob sich der niederländische Solarenergiemarkt nach dem Netzausbau in leistungsstarken südlichen Zentren konsolidiert oder dezentral bleibt, hängt von den Zeitplänen des Netzausbaus und Kompromissen bei der Flächennutzung ab.

Wettbewerbslandschaft

Die fünf führenden Entwickler - Vattenfall, Eneco, GroenLeven, BayWa r.e. und Shell Renewables - kontrollieren rund 45 % der Versorgungspipelines, was auf eine moderate Marktkonzentration hindeutet. Vertikal integrierte Versorgungsunternehmen nutzen EPC- und Handelsabteilungen, um Wertschöpfungsmargen zu realisieren, während chinesische Modulhersteller um Kosten- und Produktinnovation konkurrieren. Privat- und Gewerbe- sowie Industrieinstallationen verbleiben unter mehr als 200 Auftragnehmern fragmentiert, obwohl Übernahmen durch Solar-als-Dienstleistung-Plattformen zunehmen.

Wettbewerbsvorteile beruhen nun auf drei Säulen: der Sicherung langfristiger Unternehmens-Stromabnahmeverträge, der Beherrschung agrivoltaischer Ingenieursleistungen zur Überwindung von Flächenbeschränkungen und der Integration von Speichersystemen zur Nutzung von Preisunterschieden. SMA Solar Technology AG und GoodWe Europe GmbH integrieren netzbildende Wechselrichter, die Solaranlagen für Spannungsunterstützung und Schwarzstartdienste qualifizieren. Schwimmende Solaranlagen, Abregelungsversicherungen und virtuelle Kraftwerke stellen aufkommende Nischenbereiche dar. Die Einhaltung der EU-WEEE-Vorschriften differenziert zudem Lieferanten wie First Solar Inc., die Rücknahmesysteme betreiben.

Marktführer der niederländischen Solarenergiebranche

Solarfields Nederland BV

DMEGC Solar Energy

Vattenfall AB

Orsted A/S

AB SOLAR TOTAL.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: TenneT hat ein Netzausbaupaket im Wert von 4 Milliarden EUR angekündigt, um 3 GW an Umspannwerkskapazität in Limburg und Noord-Brabant, Niederlande, hinzuzufügen. Diese Investition ist Teil eines größeren Investitionsplans von 200 Milliarden EUR in den Niederlanden und Deutschland bis 2034, der auf die Modernisierung und den Ausbau des Stromnetzes zur Unterstützung der Energiewende abzielt.

- April 2024: RVO stellte einen Agrivoltaik-Fördertopf von 200 Millionen EUR vor und senkte die SDE++-Mindestgröße auf 5 kW. Die Niederländische Unternehmensagentur (RVO) hat spezifische politische Änderungen im Rahmen des SDE++-Subventionsprogramms eingeführt, um das Wachstum von Agrivoltaik-Projekten (Agri-PV) zu fördern.

Berichtsumfang des niederländischen Solarenergiemarkts

Solarenergie ist Wärme- und Strahlungslicht der Sonne, das mit Technologien wie Solarkraft (zur Stromerzeugung) und solarthermischer Energie (für Anwendungen wie Warmwasserbereitung) genutzt werden kann.

Der niederländische Solarenergiemarkt ist nach Technologie, Netztyp und Endnutzer segmentiert. Nach Technologie ist der Markt in Solarphotovoltatik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endnutzer ist der Markt in versorgungsmaßstäblich, gewerblich und industriell (G&I) sowie privat unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Argentinien.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage der installierten Kapazität (GW) erstellt.

| Solarphotovoltatik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstäblich |

| Gewerblich und industriell (G&I) |

| Privat |

| Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektroinstallation |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovoltatik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstäblich |

| Gewerblich und industriell (G&I) | |

| Privat | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektroinstallation | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Solarenergiemarkt im Jahr 2026?

Die installierte Kapazität beläuft sich auf 36,7 GW, und der niederländische Solarenergiemarkt ist auf dem Weg zu 59,95 GW bis 2031.

Welche CAGR wird für die niederländische Solarenergie von 2026 bis 2031 prognostiziert?

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 10,32 % verzeichnet.

Wird die Abschaffung der Nettomessung das Wachstum der privaten Solarenergie in den Niederlanden stoppen?

Die Aufträge steigen bis 2026 stark an, jedoch wird die private Nachfrage voraussichtlich nach 2027 zurückgehen, was das Wachstum auf Unternehmens- und Versorgungsprojekte verlagert.

Welches Segment wächst im niederländischen Solarenergiemarkt am schnellsten?

Gewerbliche und industrielle Installationen führen mit einer prognostizierten CAGR von 13,78 % bis 2031 aufgrund weit verbreiteter unternehmensweiter Stromabnahmeverträge (PPAs).

Wo sind die Netzengpässe für niederländische Solarentwickler am stärksten?

Die Provinzen Noord-Brabant und Limburg weisen die höchsten Abregelungsraten und Anschlussrückstände auf.

Welcher Technologietrend wird die niederländische Wettbewerbsfähigkeit im Solarenergiemarkt nach 2026 prägen?

Hybride Solar-plus-Speicher-Systeme, die Preisunterschiede ausnutzen und Abregelungsrisiken mindern, werden zum neuen Investitionsmaßstab.

Seite zuletzt aktualisiert am: