Größe und Marktanteil des Marktes für Erneuerbare Energien in den Niederlanden

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

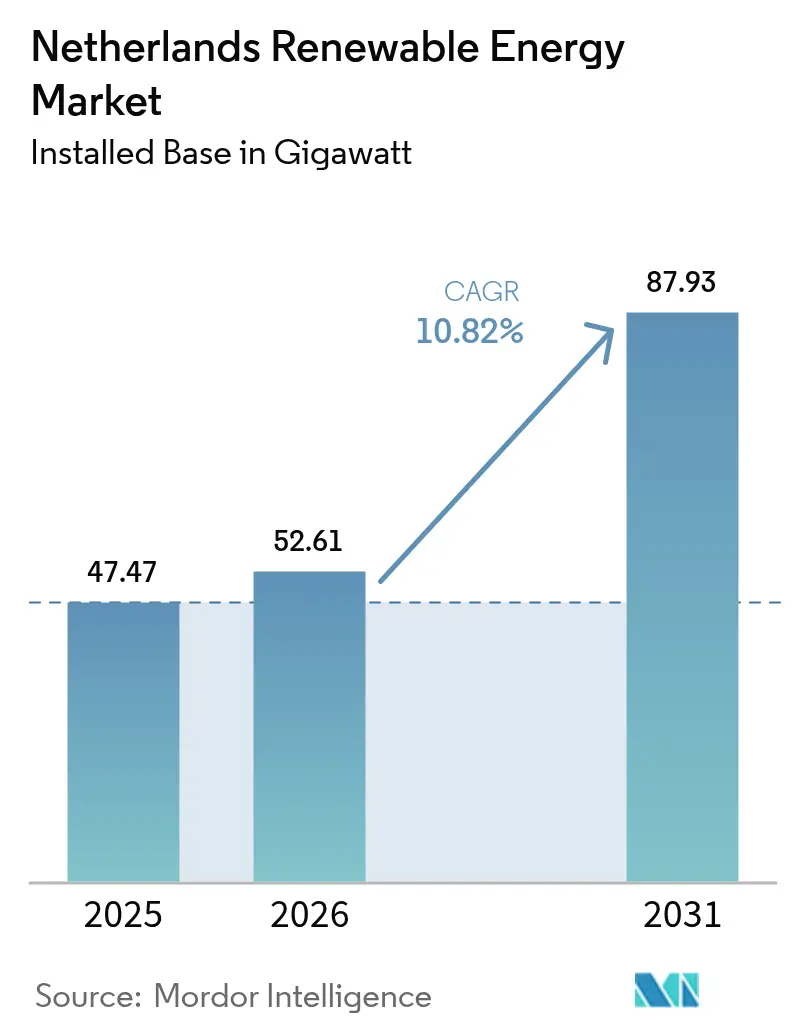

| Marktgröße im Basisjahr (2025) | 47.47 Gigawatt |

| Marktvolumen (2026) | 52.61 Gigawatt |

| Marktvolumen (2031) | 87.93 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erneuerbare Energien in den Niederlanden durch Mordor Intelligence

Die Größe des Marktes für Erneuerbare Energien in den Niederlanden wird voraussichtlich von 47,47 Gigawatt im Jahr 2025 auf 52,61 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,82 % über den Zeitraum 2026-2031 87,93 Gigawatt erreichen.

Ein rascher Wandel von schrittweiser Dachanlagensolarenergie hin zu industriell ausgebautem Offshore-Wind verändert die Kapazitätszusammensetzung grundlegend, und politische Vorgaben zur Abschaltung von Kohlekraftwerken bis 2030 stehen im Einklang mit dem nationalen Ziel der Klimaneutralität bis 2050. Die Nachfrage nach Dachanlagen-Solarenergie beschleunigt sich vor dem Auslaufen der Einspeisevergütung für Nettoeinspeisung im Jahr 2027, während Offshore-Wind-Entwickler darum wetteifern, knappe Turbinen- und Kabelkapazitäten zu sichern, was zu Kosteninflation in der Lieferkette führt. Von Rechenzentrumsbetreibern abgeschlossene Unternehmens-Stromabnahmeverträge (PPAs) stabilisieren die Cashflows der Entwickler, drücken jedoch die Margen der Versorgungsunternehmen. Netzüberlastungen in Binnenprovinzen haben bereits 2,3 TWh an Erzeugungsleistung beschränkt und eine Ausschreibung für 3,5 GW Batteriespeicher sowie wasserstofffähige Netzaufrüstungen angestoßen, die künftig eine höhere Einspeisung variabler erneuerbarer Energien (VEE) ermöglichen sollen.

Wichtigste Erkenntnisse des Berichts

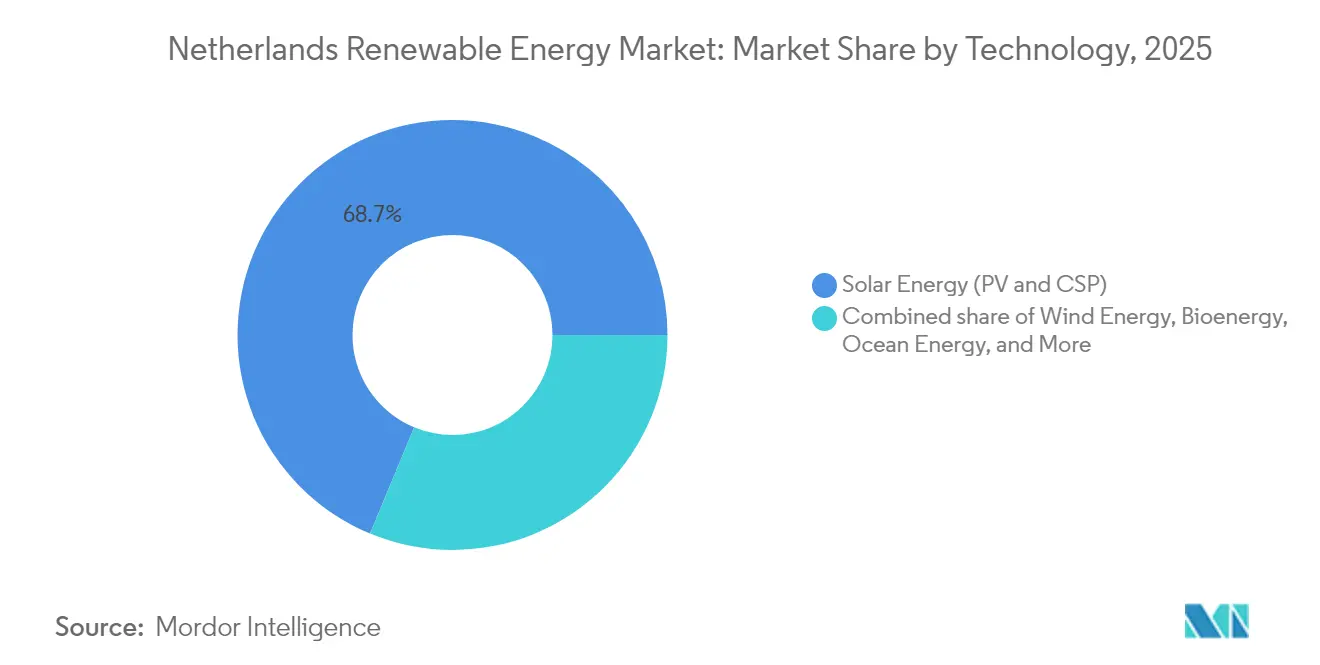

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 68,74 % auf Solarenergie im Markt für Erneuerbare Energien der Niederlande, während für Meeresenergie bis 2031 eine CAGR von 36,90 % prognostiziert wird.

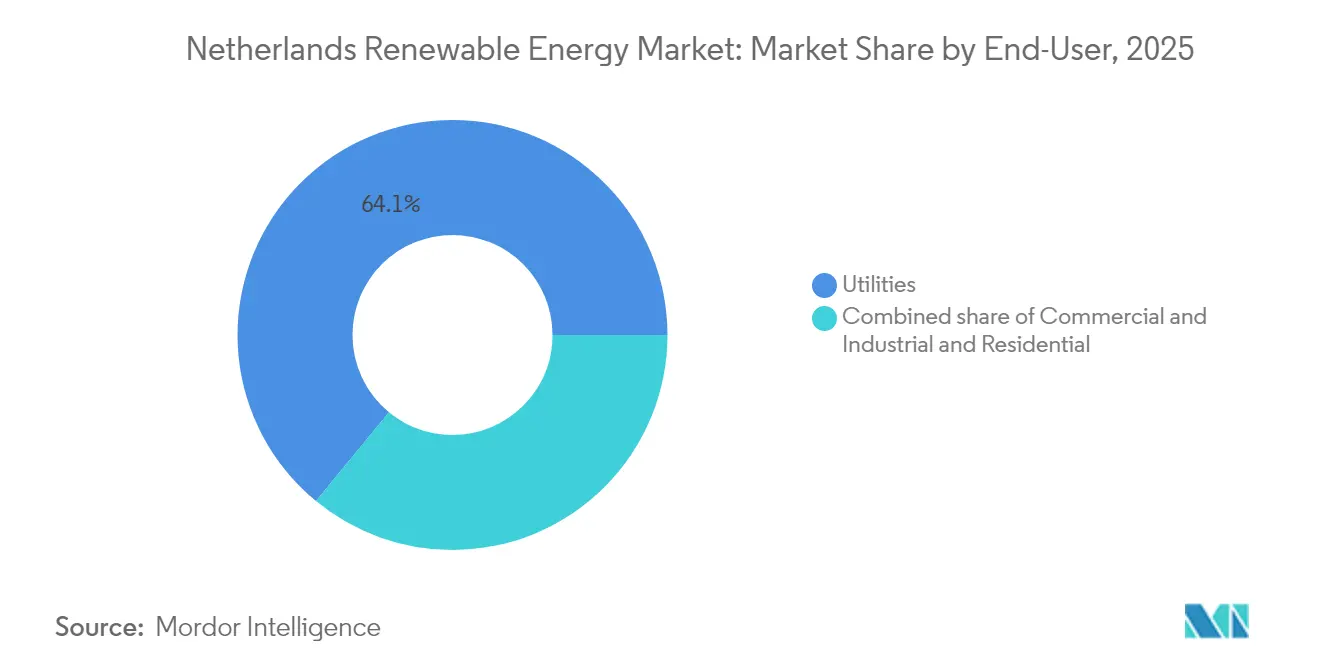

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 64,05 % am Markt für Erneuerbare Energien in den Niederlanden, während für gewerbliche und industrielle Käufer bis 2031 eine CAGR von 13-15 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Erneuerbare Energien in den Niederlanden

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Beschleunigte Ausbauverpflichtungen für Offshore-Wind bis 2030 | +4.20% | National, Nordsee-Zonen (IJmuiden Ver, Hollandse Kust) | Mittelfristig (2-4 Jahre) |

| Boom bei Unternehmens-PPAs, angeführt vom Amsterdamer Rechenzentrums-Cluster | +2.10% | National, konzentriert in Noord-Holland und Zuid-Holland | Kurzfristig (≤ 2 Jahre) |

| Wasserstofffähige Netzaufrüstungen zur Ermöglichung höherer VEE-Einspeisung | +1.80% | National, Industriekorridor Rotterdam-Antwerpen | Langfristig (≥ 4 Jahre) |

| Pilotprojekt für das Energieinseln-Konzept im niederländischen Abschnitt der Nordsee | +1.50% | National, 60 km vor der Küste | Langfristig (≥ 4 Jahre) |

| Steigende EU-CO₂-Preisentwicklung verbessert die Wirtschaftlichkeit erneuerbarer Energieprojekte | +1.20% | EU-weit, stärkste Wirkung in energieintensiven Provinzen | Mittelfristig (2-4 Jahre) |

| Großflächige Batteriespeicher-Ausschreibungen zur Entlastung der Binnennetze | +1.00% | Flevoland, Noord-Brabant, Gelderland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Ausbauverpflichtungen für Offshore-Wind bis 2030

Die Niederlande haben sich verpflichtet, bis 2030 eine Offshore-Windkapazität von 21 GW zu erreichen, mit einem langfristigen Ziel von 70 GW bis 2050, was das Land zu einem Erneuerbaren-Energien-Hub in der Nordsee positioniert. Diese Beschleunigung spiegelt den strategischen Wandel der Regierung von der Erdgasförderung hin zu marinen erneuerbaren Ressourcen wider, wobei bestehende Offshore-Infrastruktur und Hafenkapazitäten genutzt werden.(1)Niederländische Unternehmensagentur, "Offshore Wind Roadmap 2030", netherlandsenterpriseagency.comAllein die IJmuiden-Ver-Windzonen werden mit Projekten wie IJmuiden Ver Beta, das an Vattenfall und Copenhagen Infrastructure Partners vergeben wurde, 4 GW beisteuern. TenneTs Target-Grid-Initiative stellt ein Investitionsprogramm in Höhe von 200 Milliarden EUR dar, um eine Offshore-Übertragungsinfrastruktur zu schaffen, die bis 2045 72 GW verarbeiten kann, und verändert damit grundlegend die Energiearchitektur des Landes. Die Offshore-Wind-Pipeline umfasst innovative Energieinseln-Konzepte im niederländischen Abschnitt der Nordsee, die darauf ausgelegt sind, mehrere Windparks zu bündeln und die Umwandlung von Strom in Wasserstoff auf See zu ermöglichen. Dieser Ausbaufahrplan schafft planbare Kapazitätszuwächse, die die Wachstumstrajektorie des Marktes untermauern, und etabliert die Niederlande gleichzeitig als Exporteur erneuerbarer Energie in Nachbarländer.

Boom bei Unternehmens-PPAs, angeführt vom Amsterdamer Rechenzentrums-Cluster

Amsterdams Aufstieg zu einem bedeutenden europäischen Rechenzentrums-Hub hat die Beschaffung erneuerbarer Unternehmensenergie katalysiert, wobei Hyperscale-Betreiber langfristige Stromabnahmeverträge abschließen, die Erlössicherheit für neue erneuerbare Projekte bieten. Die Konzentration energieintensiver digitaler Infrastruktur in der Randstad-Region schafft eine Nachfrage nach etwa 2,5 GW erneuerbarer Kapazität, was 3,6 % des Landesziels für 2030 entspricht. Unternehmenskäufer bevorzugen zunehmend gebündelte erneuerbare Energielösungen, die Solar-, Wind- und Speicheranlagen kombinieren, um eine saubere Stromlieferung rund um die Uhr sicherzustellen, was Innovationen bei der Entwicklung hybrider Projekte antreibt. Googles 250-MW-Windvertrag mit Copenhagen Infrastructure Partners veranschaulicht diesen Trend, bei dem Technologieunternehmen dedizierte erneuerbare Kapazitäten durch Direktvereinbarungen anstelle traditioneller Versorgungsverträge sichern.(2)Eneco, "Google unterzeichnet langfristiges PPA", eneco.com Die Wachstumstrajektorie des Rechenzentrumsektors, gestützt durch Amsterdams strategische Lage und Glasfaseranbindung, sichert eine nachhaltige Nachfrage nach erneuerbarer Energie über 2030 hinaus. Dieses Unternehmens-Beschaffungsmodell reduziert Projektfinanzierungsrisiken und beschleunigt Umsetzungszeiträume, was einen positiven Kreislauf schafft, der die Marktexpansion unterstützt.

Wasserstofffähige Netzaufrüstungen zur Ermöglichung höherer VEE-Einspeisung

Die Niederlande errichten bis 2030 ein nationales Wasserstoffnetz mit einer Länge von 1.200 Kilometern, wobei 2,8 Milliarden EUR an Subventionen für die Wasserstoffproduktion und ein 4-%-Mandat für den industriellen Wasserstoffeinsatz vorgesehen sind. Diese Infrastrukturentwicklung ermöglicht eine höhere Einspeisung erneuerbarer Energien, indem sie langfristige Speicherlösungen für überschüssige Wind- und Solarstromerzeugung in Spitzenerzeugungszeiten bereitstellt. Projekte wie Shells Holland Hydrogen I (200 MW) und Equinors H2M-Eemshaven-Anlage demonstrieren die Integration von erneuerbarem Strom mit der Wasserstoffproduktion und schaffen neue Einnahmequellen für erneuerbare Erzeuger. Das Wasserstoffnetz priorisiert Industriecluster in Rotterdam, Amsterdam und Groningen, wo bestehende Chemie- und Raffinerieanlagen Grünen Wasserstoff als Rohstoff nutzen können. Netzbetreiber installieren wasserstofffähige Elektrolyseanlagen an strategischen Standorten, die die Echtzeitumwandlung von überschüssigem erneuerbaren Strom in speicherfähigen Wasserstoff ermöglichen. Dieser Flexibilitätsmechanismus reduziert Einspeiseverluste und verbessert die wirtschaftliche Tragfähigkeit variabler erneuerbarer Energieprojekte, insbesondere in Zeiten hoher Wind- und Solarstromerzeugung.

Großflächige Batteriespeicher-Ausschreibungen zur Entlastung der Binnennetze

Die Niederlande haben mehrere großflächige Ausschreibungen für Batterieenergiespeicher zur Behebung von Netzüberlastungen ausgeschrieben, wobei Projekte wie Giga Storages 1,2-GWh-Anlage und Lion Storages 1,4-GWh-Installation Netzausgleichsdienstleistungen erbringen. Diese Batteriesysteme ermöglichen eine höhere Integration erneuerbarer Energien, indem sie überschüssige Erzeugung in Niedriglastzeiten speichern und in Spitzenlastzeiten Strom abgeben, wodurch der Bedarf an Backup-Erzeugung aus fossilen Brennstoffen reduziert wird. Enecos Inbetriebnahme des größten Batterieenergiespeichers des Landes im Jahr 2025 demonstriert die kommerzielle Tragfähigkeit netzgekoppelter Speicherlösungen. Der Batterieausschreibungsprozess priorisiert Projekte, die mehrere Netzdienstleistungen erbringen, darunter Frequenzregelung, Spannungsstützung und Engpassmanagement, wodurch gestapelte Einnahmemöglichkeiten für Speicherbetreiber entstehen. Alfens 100-MW/200-MWh-Projekt Antares repräsentiert die wachsende Reife niederländischer Batterieprojekte und integriert fortschrittliche Netzintegrationstechnologien sowie prädiktive Steuerungssysteme. Diese Speicherausbaumaßnahmen reduzieren die Abschaltung erneuerbarer Energie und verbessern die Netzstabilität, was höhere Einspeisequoten erneuerbarer Energien ohne Beeinträchtigung der Systemzuverlässigkeit ermöglicht.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen | |

|---|---|---|---|---|

| Offshore-Kabelengpässe und Kapazitätsgrenzen der Häfen | -1.90% | Häfen IJmuiden, Eemshaven, Rotterdam | Kurzfristig (≤ 2 Jahre) | |

| Steigendes Abschaltungsrisiko in überlasteten Binnenprovinzen | -1.30% | Noord-Brabant, Gelderland, Flevoland | Mittelfristig (2-4 Jahre) | |

| Auslaufen der Nettoeinspeisung dämpft Wohngebäude-Solaranlagenzubau nach 2027 | -1.10% | National, stärkste Wirkung in städtischen Wohngebieten | Mittelfristig (2-4 Jahre) | |

| Lieferketteninflation bei Turbinen, Kabeln und Schiffen | -1.00% | National, verbunden mit globalen OEM-Hubs | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Offshore-Kabelengpässe und Kapazitätsgrenzen der Häfen

Der Offshore-Wind-Fahrplan mit 21 GW erfordert bis 2030 etwa 2.100 km Hochspannungs-Seekabel; die aggregierte jährliche Produktionskapazität Europas ist jedoch auf 1.500 km für alle Märkte begrenzt, was ein erhebliches Defizit hinterlässt. Niederländische Staging-Häfen wie IJmuiden und Eemshaven sind bereits nahezu ausgelastet, mit begrenzter Liegeplatzkapazität für spezialisierte Kabelverlegeschiffe. Terminierungskonflikte über angrenzende Nordsee-Projekte engen nutzbare Wetterfenster ein und können die Inbetriebnahme von Windparks, die nach 2027 in den Bau gehen, um bis zu 18 Monate verzögern.(3)Ørsted, "Aktuelles zum Projekt Borssele III/IV", orsted.com TenneTs Target-Grid-Konzept zielt darauf ab, 2-GW-Plattformmodule und gemeinsame Exportkabel zu standardisieren, aber die Umsetzung der Lieferkette bleibt anfällig für Vorlaufzeiten bei Stahl und XLPE-Isolierung. Anhaltende Verzögerungen würden die erwarteten Kapazitätszuwächse der Niederlande im Markt für Erneuerbare Energien verschieben, die für den Schub gegen Ende des Jahrzehnts erwartet worden waren.

Steigendes Abschaltungsrisiko in überlasteten Provinzen

Provinzen mit hoher variabler erneuerbarer Einspeisung, insbesondere Noord-Holland, Zuid-Holland und Groningen, erlebten Abschaltungsphasen, in denen einzelne Onshore-Windanlagen während der Spitzen im Jahr 2024 15-20 % ihrer potenziellen Erzeugungsleistung verloren. Übertragungsengpässe zwischen nördlichen Erzeugungsknoten und den Randstad-Lastzentren zwingen Systembetreiber zur Ausgabe von Redispatch-Anordnungen zur Aufrechterhaltung der Netzstabilität. Obwohl regionale Verteilnetzbetreiber die Verstärkungsausgaben im Jahr 2024 um 35 % erhöhten, erfordern Transformator- und Kabelaufrüstungen in der Regel eine dreijährige Vorlaufzeit, was das Missverhältnis verlängert. Solaranlagen in Agrarzonen stehen vor noch steileren Einspeisebeschränkungen, da lokale Stromnetze nicht für bidirektionale Leistungsflüsse ausgelegt wurden. Anhaltende Abschaltungen belasten die internen Renditen (IRRs) von Projekten und könnten Investitionen abschrecken, insbesondere bei subventionsfreien Eigenhändleranlagen, die auf die vollständige Erfassungsrendite angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Offshore-Wind-Industrialisierung gestaltet Kapazitätsmix neu

Offshore-Wind-Zubau wird die gesamte Windkapazität von 3,55 GW im Jahr 2025 auf 13,1 GW bis 2031 erhöhen, was den größten absoluten Zuwachs im Markt für Erneuerbare Energien der Niederlande darstellt. Solarenergie hielt im Jahr 2025 einen Anteil von 68,74 % an der installierten Kapazität; das Wachstum verlangsamt sich jedoch, sobald die Nettoeinspeisung-Subventionen 2027 auslaufen. Meeresenergie, obwohl derzeit unter 10 MW, wird voraussichtlich mit einer CAGR von 36,90 % wachsen, unterstützt durch EU-Innovationsfonds-Förderungen, was sie zum am schnellsten wachsenden Segment macht. Bioenergie geht zurück, da Subventionen für die Mitverbrennung von Pellets enden, und Geothermie gewinnt in Gewächshausbetrieben moderat an Bedeutung. Wasserkraft bleibt aufgrund der flachen Topografie vernachlässigbar.

Groß angelegte Aufrüstung von Onshore-Turbinen, der Einsatz von 15-20-MW-Offshore-Anlagen sowie die Nutzung von Gezeitenstrom-Arrays diversifizieren gemeinsam den Markt für Erneuerbare Energien der Niederlande und sichern das Gesamtwachstum auch dann, wenn die Anreize für Dachanlagen-Solarenergie abnehmen. Der Marktanteil von Offshore-Wind am Markt für Erneuerbare Energien der Niederlande wird voraussichtlich von 19,05 % im Jahr 2025 auf 33,10 % bis 2031 steigen, was den strukturellen Aufstieg des Offshore-Windes bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Unternehmenskäufer erodieren die Dominanz der Versorgungsunternehmen

Versorgungsunternehmen hielten 64,05 % der Kapazität im Jahr 2025, wobei das Segment jedoch nur mit einer CAGR von 10,15 % wuchs und damit hinter der Wachstumsrate des Marktes für Erneuerbare Energien der Niederlande zurückblieb. Gewerbliche und industrielle (G&I) Käufer unterzeichneten 2024 PPAs über 1,2 GW, das Dreifache des Volumens von 2023, und sind auf dem Weg zur schnellsten Expansion, da die EU-Berichtspflichten strenger werden. Die Marktgröße für Erneuerbare Energien in den Niederlanden für gewerbliche und industrielle (G&I) Abnahme wird voraussichtlich von 5,75 GW im Jahr 2025 auf 14,05 GW bis 2031 steigen. Rechenzentrums-Cluster, Chemiewerke und Logistikhubs verankern die Nachfrage in Noord-Holland, Zuid-Holland und Noord-Brabant, wo die Netzkapazität große PPAs ohne Abschaltung aufnehmen kann. Die Wohngebäude-Nachfrage stagniert, sobald die Nettoeinspeisung abgeschafft wird, was Anbieter zur Konsolidierung drängt, wie Vattenfalls Übernahme von Pure Energie exemplarisch zeigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die küstennahen Provinzen der Nordsee bilden den Anker des Offshore-Wind-Ausbaus, wobei Noord-Holland und Zuid-Holland die Häfen von IJmuiden und Rotterdam für Turbinen-Staging, Betrieb und Wartung nutzen. Zusammen werden diese Provinzen voraussichtlich bis 2031 mehr als 10,7 GW an Offshore-Kapazität beherbergen und damit fast 39,84 % des Marktes für Erneuerbare Energien der Niederlande tragen. Der Randstad-Ballungsraum treibt das Verbrauchswachstum an, angeführt von Hyperscale-Rechenzentren und elektrifizierten Transportkorridoren, die die Grundlastneachfrage erhöhen. Groningens Übergang weg von Erdgas wird von erheblichen Genehmigungen für Onshore-Wind und Solarenergie begleitet, was die Provinz als erneuerbaren Energieexporteur in nationale Netze neu positioniert.

Nördliche Provinzen wie Friesland und Drenthe bieten günstige Standorte für Onshore-Windenergie aufgrund ihrer überlegenen Windgeschwindigkeiten und geringeren Bevölkerungsdichte. Hier kombinieren Agrivoltaik-Versuche Milchwirtschaft mit erhöht montierten Modulen und schaffen neue Einnahmequellen für Landwirte. Im Gegensatz dazu konzentrieren sich die südlichen Provinzen Noord-Brabant und Limburg auf großflächige Dachanlagen-Solarinstallationen auf Industriegeländen und nutzen dabei ihre umfangreichen Lagerhausflächen. Die Netzbetreiber Alliander und Stedin erhöhten die Investitionsausgaben im Jahr 2024 um 35 %, um dezentrale Ressourcen aufzunehmen, insbesondere netzgekoppelte Batterien, die Speiserleitungsengpässe mindern. Schwimmende Solaranlagenkonzentrationen in dem wasserreichen Zuid-Holland veranschaulichen eine adaptive Landnutzung, bei der die Solarabdeckung auf Reservoirs wie dem Havikerwaard 24 MW erreicht.

Die geografische Streuung erzeugt Nord-zu-TenneT-Übertragungsungleichgewichte, was TenneTs jährliches Investitionsprogramm in Höhe von 10 Milliarden EUR vorantreibt, um 380-kV-Leitungen zu verstärken, die Erzeugungsknoten mit den Randstad-Lastzentren verbinden. Das stufenweise Target-Grid-Konzept betont 2-GW-Gleichstromverbindungen, die steuerbare Leistungsflüsse und Hilfsdienste ermöglichen. Regionale Verteilnetzbetreiber stärken gleichzeitig Mittelspannungskreise zur Bewältigung der Rückspeisung von Dachanlagen-Photovoltaik und zur Aufnahme des Wachstums der Ladelast für Elektrofahrzeuge, und bringen dabei die Entwicklung dezentraler Energie mit übergeordneten Systemadäquanzzielen in Einklang.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer, Vattenfall, Eneco, Ørsted, Shell und RWE, kontrollieren etwa 60 % der installierten Kapazität, was ein moderates Konzentrationsprofi für den Markt für Erneuerbare Energien der Niederlande ergibt. Integrierte Versorgungsunternehmen bewegen sich in Richtung Batteriespeicher und Betrieb und Wartung (O&M), um ihre Margen zu verteidigen, während reine Projektentwickler Kapital recyceln, indem sie Projekte in der Phase der Baugenehmigung verkaufen. Vattenfalls Übernahme von Pure Energie im Jahr 2024 entfernte einen preisaggressiven Wettbewerber und verschaffte Zugang zu 250.000 Haushalten, wobei die Akquisitionskosten um 30 % gesenkt wurden. Enecos Gemeinschaftsunternehmen mit Mitsubishi Corp. sichert japanische Anlagenfinanzierung für 1,5 GW Offshore-Kapazität.

Disruptoren wie Tesla Energy unterbieten Speicherausschreibungen um 18 % durch die Integration von Batteriezellen im vorgelagerten Bereich, während Siemens Gamesas 15-MW-Turbine die jährliche Energieerzeugung im Vergleich zu Altmodellen um 20 % steigert und damit Preisaufschläge von 10-12 % rechtfertigt.(4) Regulatorische Macht liegt bei der niederländischen Unternehmensagentur, die Meeresbodenkonzessionen vergibt, und TenneT, das die zeitliche Planung von Netzanschlüssen und Abschaltungsvergütungen bestimmt. Marktlücken bestehen bei der Agrivoltaik, wo Dual-Use-Gewächshausprojekte trotz 12-15-prozentiger Ertragssteigerungen bei Erntegut in Seeland-Pilotprojekten weniger als 200 MW ausmachen.(5)Universität & Forschung Wageningen, "Agrivoltaik-Piloten in Zeeland", wur.nl

Branchenführer im Markt für Erneuerbare Energien in den Niederlanden

Vattenfall AB

Orsted A/S

Eneco Groep NV

Shell Renewables & Energy Solutions

TenneT Holding BV*

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Vattenfall meldete starke Ergebnisse für 2024 und kündigte Investitionen in Höhe von 170 Milliarden SEK für 2025-2029 an, mit Schwerpunkt auf fossilfreier Erzeugung, einschließlich des Offshore-Wind-Solar-Wasserstoff-Projekts Zeevonk.

- April 2025: Die niederländische Regierung hat das SDE++-Budget für 2026 um 8 Milliarden EUR aufgestockt und 2,1 Milliarden EUR für Grüne-Wasserstoff-Projekte bereitgestellt, während der Netzausbau beschleunigt wird.

- März 2025: SolarDuck hat 15 Millionen EUR eingesammelt, um schwimmende Offshore-Solartechnologie, die für Nordsee-Bedingungen geeignet ist, zu skalieren.

- November 2024: Die Niederlande haben die Abschaffung der Nettoeinspeisung ab 2027 bestätigt, wobei der Solarverband Holland Solar einen Flex-Bonus-Anreiz vorschlägt.

Berichtsumfang des Marktes für Erneuerbare Energien in den Niederlanden

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der Markt für Erneuerbare Energien in den Niederlanden ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Haushalte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die Niederlande.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Haushalte |

| Nach Technologie | Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Haushalte |

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird der niederländische Offshore-Wind bis 2031 hinzufügen?

Offshore-Wind wird voraussichtlich bis 2031 13,1 GW erreichen, gegenüber 3,55 GW im Jahr 2025.

Warum steigt das Abschaltungsrisiko in Noord-Brabant und Gelderland?

Lokale 150-kV-Netze stoßen bei Solarstrom-Erzeugungsspitzen an thermische Grenzen, was 2024 zu einer Abschaltung von 2,3 TWh führte und Speicherausschreibungen auslöste.

Wann endet die Nettoeinspeisung für niederländische Dachanlagen-Solarenergie?

Der Anreiz läuft 2027 aus und verlängert die Amortisationszeit für Wohngebäude-Solaranlagen auf 10-12 Jahre ohne Batterien.

Wie groß ist die geplante Nordsee-Energieinsel?

Das Pilotprojekt wird 1 GW Offshore-Kapazität bündeln und 500 MW Elektrolyseure beherbergen, mit einer Erststromerzeugung, die für 2029 angepeilt wird.

Welches Segment wächst unter den Endverbrauchern am schnellsten?

Gewerbliche und industrielle Käufer expandieren mit etwa 13-15 % CAGR, da Unternehmens-PPAs sich beschleunigen.

Wie ist der Ausblick für Meeresenergie in den Niederlanden?

Gezeiten- und Wellenprojekte stehen vor einer CAGR von 36,90 % bis 2031, unterstützt durch EU-Innovationsfonds-Förderungen.

Seite zuletzt aktualisiert am: