Marktgröße und Marktanteil für digitale Transformation in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

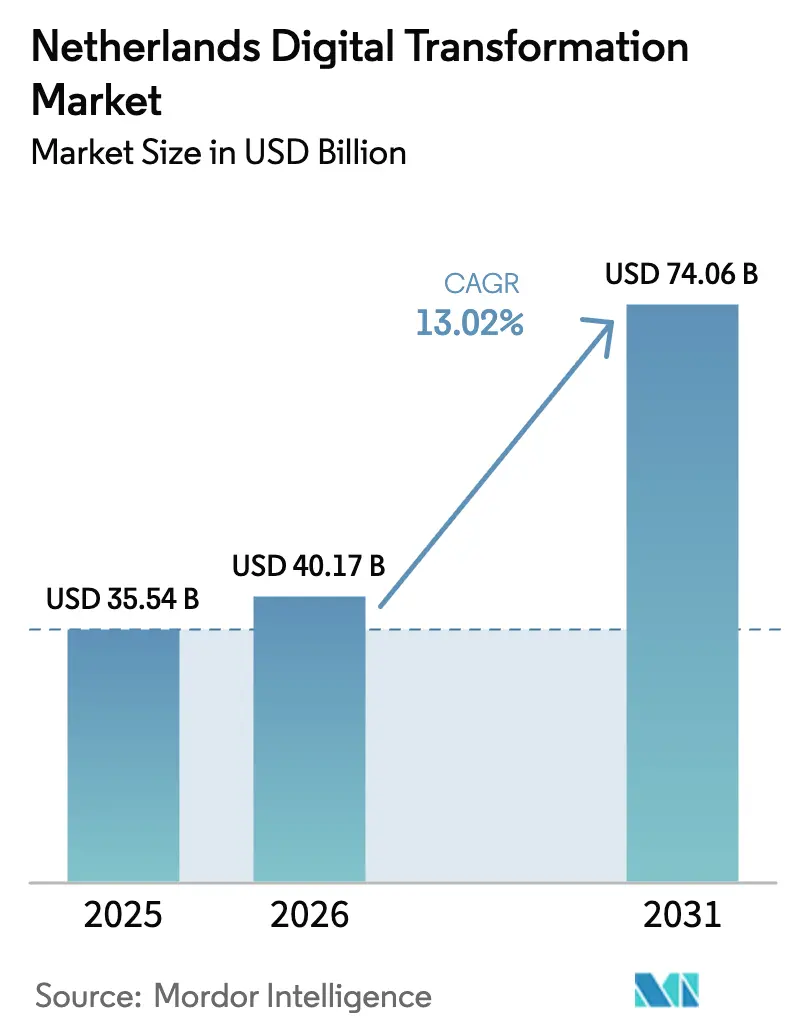

| Marktgröße im Basisjahr (2025) | 35.54 Milliarden US-Dollar |

| Marktgröße (2026) | 40.17 Milliarden US-Dollar |

| Marktgröße (2031) | 74.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Transformation in den Niederlanden von Mordor Intelligence

Die Größe des Marktes für digitale Transformation in den Niederlanden wird voraussichtlich von USD 35,54 Milliarden im Jahr 2025 auf USD 40,17 Milliarden im Jahr 2026 wachsen und bis 2031 USD 74,06 Milliarden bei einer CAGR von 13,02 % über den Zeitraum 2026–2031 erreichen. Obligatorische elektronische Rechnungsstellung, aggressive 5G-Ausbauprogramme und EUR 1,7 Milliarden an Mitteln aus dem Programm „Digitales Europa” stützen die aktuelle Expansion. Die Kombination aus nahezu universeller Gigabit-Breitbandversorgung, einer KI-Adoptionsrate von 95 % in Unternehmen und einem anhaltenden Zufluss von Risikokapital hat das Land als regionales Testfeld für cloud-native und quantencomputergestützte Lösungen positioniert. Energieeffiziente Rechenzentrumsinnnovationen, hybride Cloud-Modelle und KI-gestützte Automatisierung erschließen neue Umsatzpotenziale für Anbieter, die Anforderungen an Datensouveränität neben Skalierbarkeitsanforderungen erfüllen können. Dennoch muss der Markt für digitale Transformation in den Niederlanden auch Netzengpässe, DSGVO-Compliance-Kosten und einen akuten Fachkräftemangel bewältigen, der Bereitstellungszeitpläne verlangsamt und das Projektrisiko erhöht.

Wichtigste Erkenntnisse des Berichts

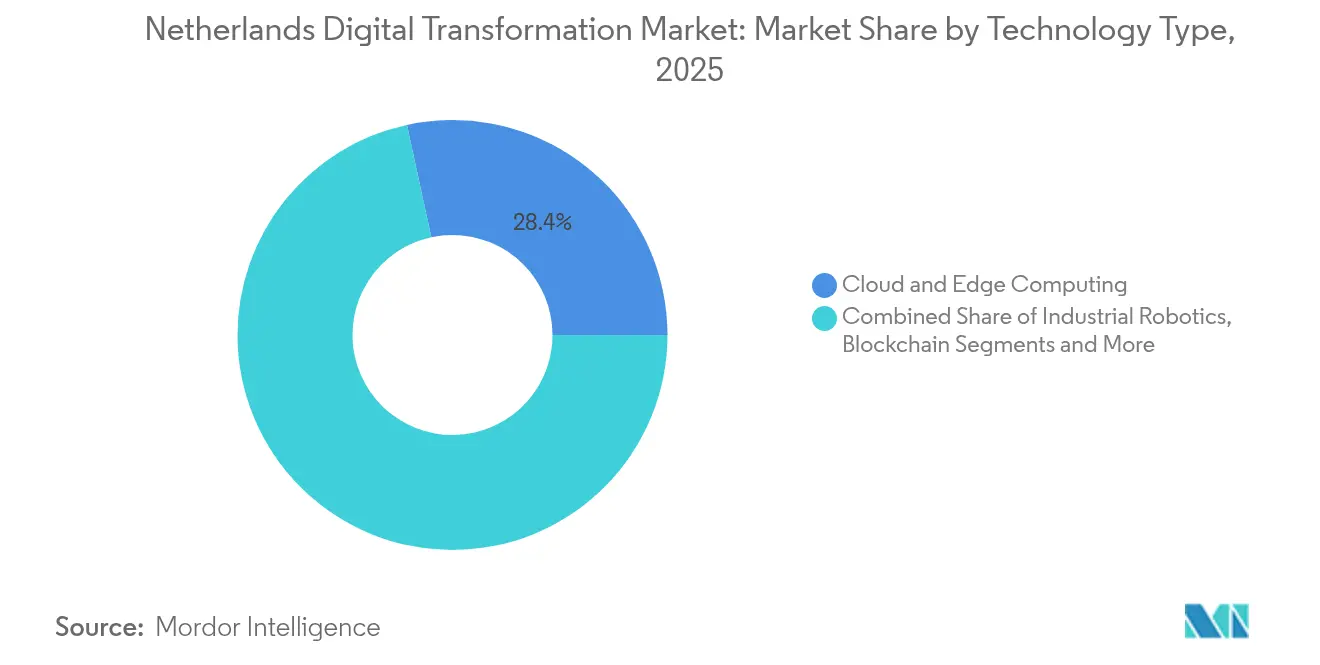

- Nach Technologietyp führte Cloud und Edge Computing mit einem Umsatzanteil von 28,40 % im Jahr 2025, während Digitaler Zwilling und Edge-KI bis 2031 voraussichtlich mit einer CAGR von 21,95 % wachsen wird.

- Nach Endnutzerbranche hielt Banking, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 19,75 % am Markt für digitale Transformation in den Niederlanden, während Transport und Logistik bis 2031 voraussichtlich mit einer CAGR von 18,05 % expandieren wird.

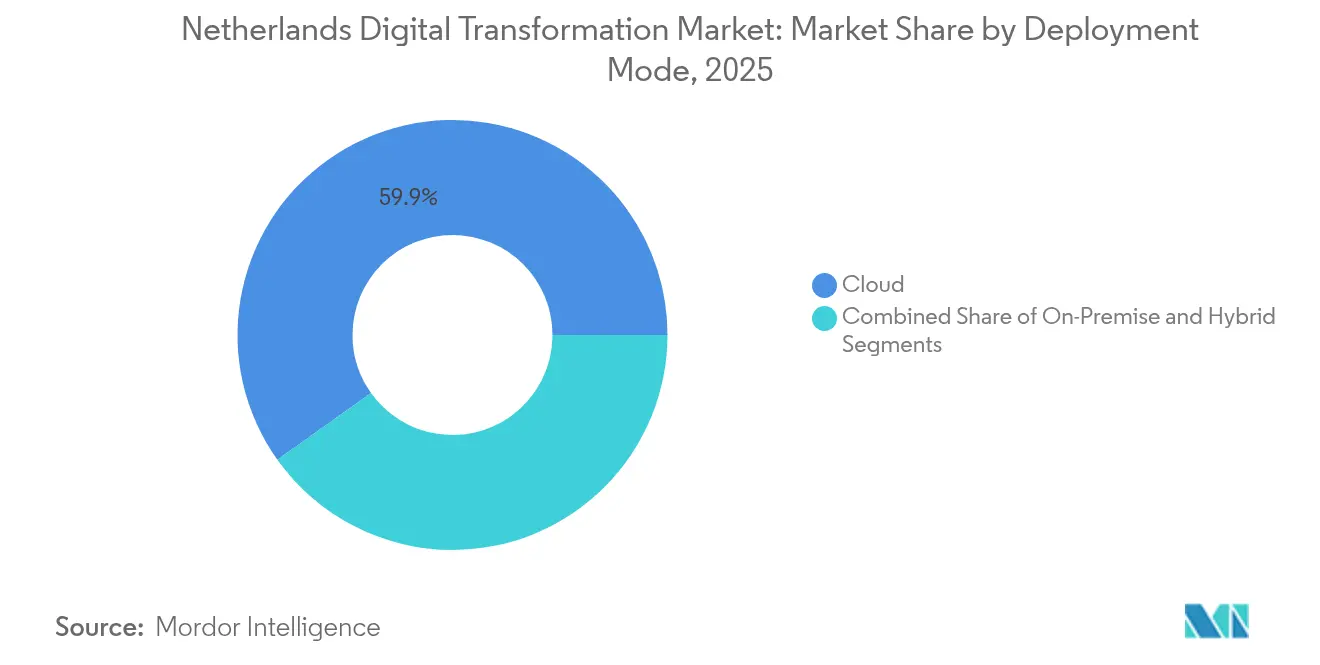

- Nach Bereitstellungsmodus dominierten Cloud-Modelle im Jahr 2025 mit 59,85 % der Marktgröße für digitale Transformation in den Niederlanden, während hybride Architekturen mit einer CAGR von 17,15 % im Prognosezeitraum am schnellsten wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 50,35 % der Marktgröße für digitale Transformation in den Niederlanden auf Großunternehmen; kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 15,85 % wachsen.

- Nach Geschäftsfunktion trug der Betrieb 26,20 % des Umsatzes im Jahr 2025 bei, wobei Lieferketten- und Beschaffungsaktivitäten mit der höchsten CAGR von 16,3 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Transformation in den Niederlanden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Einführung von Big Data, KI und ML in niederländischen Unternehmen | +2.8% | National (Randstad, Eindhoven) | Mittelfristig (2–4 Jahre) |

| Regierungsprogramm „Digitale Agenda 2030” und Breitbandabdeckung | +2.1% | National (Lücken im ländlichen Raum bestehen weiterhin) | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung von 5G-fähigen Apps und Diensten | +1.9% | Städtische Zentren mit Ausweitung nach außen | Kurzfristig (≤ 2 Jahre) |

| Anstieg cloud-nativer Start-ups und hyperscale Rechenzentren | +1.7% | Korridore Amsterdam und Rotterdam-Den Haag | Mittelfristig (2–4 Jahre) |

| Obligatorische elektronische B2G/B2B-Rechnungsstellung | +1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Ziele treiben den Einsatz digitaler Zwillinge voran | +1.6% | Hafenstädte und Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IT und Telekommunikation werden erhebliche Wachstumschancen verzeichnen

Landesweite Gigabit-Konnektivität ermöglicht reibungslose Cloud-Migration und befeuert die Nachfrage nach datenintensiven Anwendungsfällen. Das Ministerium für Wirtschaftsangelegenheiten meldet eine Abdeckung von 98 % bei 100 Mbit/s und strebt bis 2030 eine universelle Versorgung mit 1 Gbit/s an, Europäische Kommission.[1]Europäische Kommission, „Digitale Konnektivität in den Niederlanden”, digital-strategy.ec.europa.eu KMU erhalten EUR 1,7 Milliarden an Fördermitteln, um Kompetenzlücken zu schließen, und die geplante Rijkscloud soll sensible Arbeitslasten auf niederländischem Boden halten. Überlegene Projektdurchführung hat es dem Land ermöglicht, 11,7 % der EU-Mittel aus dem Programm „Digitales Europa” zu erhalten, weit über seinem Bevölkerungsanteil, was die Wirksamkeit der politischen Entscheidungsträger signalisiert.

Explosionsartige Einführung von Big Data, KI und ML in niederländischen Unternehmen

Da 95 % der Organisationen KI bereits erproben oder einsetzen, führen die Niederlande Europa bei der unternehmensweiten Implementierung an.[2]Computer Weekly, „Niederländische Belegschaft steht vor radikalem Wandel durch beschleunigte KI-Einführung”, computerweekly.com Öffentliche Investitionen in das EUR 204,5 Millionen umfassende AINEd-Programm und das nationale Sprachmodell GTP-NL senken die Einstiegshürden für KMU, während regionale KI-Fabriken in Groningen und Amsterdam die Wissenskonzentration vorantreiben. Banken prognostizieren, dass 43 % der Arbeitsplätze von KI betroffen sein werden, doch gewerkschaftliche Rahmenbedingungen gewährleisten eine geordnete Umschulung und erhalten die Technologienachfrage ohne gesellschaftlichen Widerstand aufrecht.

Rasante Verbreitung von 5G-fähigen mobilen Apps und Diensten

Landesweite Netzaufrüstungen durch KPN, VodafoneZiggo und Odido liefern durchschnittliche städtische Download-Geschwindigkeiten von 189 Mbit/s und ermöglichen den Einsatz von industriellem IoT in Sektoren wie Logistik und Fertigung. Kollisionsvermeidungsversuche, die KPN und TNO verbinden, validieren die ultrageringe Latenz für autonome Fahrzeuge. Der Hafen von Rotterdam nutzt 5G, um CO2-Emissionen durch optimiertes Schiffsrouting zu reduzieren.[3]Hafen von Rotterdam, „Verbesserung von Logistikprozessen”, portofrotterdam.com

Anstieg cloud-nativer Start-ups und hyperscale Rechenzentrumsinvestitionen

Niederländische Start-ups zogen 2024 EUR 3,1 Milliarden an Finanzierungen an, davon 35 % in Deep-Tech-Bereichen. Netzengpässe in Noord-Holland zwingen Rechenzentren jedoch auf Wartelisten und wecken Interesse an energieeffizienten Architekturen und Edge-Knoten, die den Stromverbrauch zentraler Standorte begrenzen.[4]TenneT, „Kein zusätzlicher Platz im Stromnetz”, tennet.eu 4 Die staatliche Cloud ODC-Noord demonstriert 30 % Kosteneinsparungen durch OpenStack und Ceph und zeigt ein tragfähiges Modell für souveräne Cloud im großen Maßstab.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende DSGVO-bedingte Datenschutz-Compliance-Last | -1.8% | EU-weit, mit Auswirkungen auf multinationale Operationen | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an fortgeschrittenen digitalen Fachkräften trotz hoher IKT-Löhne | -2.1% | National, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für KMU bei der Modernisierung veralteter Kernsysteme | -1.4% | National, betrifft 99,9 % der niederländischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität untergräbt die Expansion neuer Rechenzentren | -1.2% | Regional, betrifft Noord-Holland und wichtige städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende DSGVO-bedingte Datenschutz-Compliance-Last

Verschärfte Durchsetzung und höhere Bußgeldobergrenzen erhöhen die Kosten der grenzüberschreitenden Datenverarbeitung. Multinationale Unternehmen wenden zusätzliche Budgets für Privacy-by-Design-Audits auf, während KMU mit rechtlicher Komplexität und Dokumentationsanforderungen zu kämpfen haben. Cloud-Anbieter reagieren mit regional gesperrten Instanzen und Verschlüsselung als Dienstleistung, was ein Fragmentierungsrisiko für den Markt für digitale Transformation in den Niederlanden schafft. Der Rechnungshof stellte fest, dass zwei Drittel der staatlichen Arbeitslasten ohne obligatorische Bewertungen auskamen, was systemische Lücken aufzeigt, die die Sanierungskosten in die Höhe treiben.

Akuter Mangel an fortgeschrittenen digitalen Fachkräften trotz hoher IKT-Löhne

Die Branchenlöhne übertreffen EU-Vergleichswerte, dennoch bleiben die Vakanzenquoten hoch. Das Wachstum der IKT-Dienstleistungen verlangsamte sich 2025 auf 1,4 % gegenüber 5 % im Jahr 2022, da das Arbeitsangebot hinter der Nachfrage zurückblieb. Das EUR 204,5 Millionen umfassende AINEd-Programm wird erst ab 2027 qualifizierte Absolventen hervorbringen und hinterlässt eine kurzfristige Umsetzungslücke. Unternehmen importieren Spezialisten, aber Wohnungsengpässe in Amsterdam und Eindhoven schränken die Umzugsflexibilität ein, erhöhen die Projektkosten und verlängern die Inbetriebnahmezeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Cloud behält die Skalierung, während KI die Dynamik anführt

Cloud und Edge Computing trug 2025 den größten Anteil von 28,40 % am Markt für digitale Transformation in den Niederlanden bei. Die staatliche Einführung von Open-Source-Stacks bei ODC-Noord signalisiert ein langfristiges Engagement für souveränes Hosting. Digitaler Zwilling und Edge-KI wird bis 2031 voraussichtlich mit einer CAGR von 21,95 % wachsen, beschleunigt durch industrielle Zwillinge in der Schifffahrt, Fertigung und im städtischen Verkehr. Analytik, KI und ML belegen den zweiten Platz beim Umsatz, da Unternehmen klassische Pipelines mit aufkommenden Quantenworkflows im Amsterdam Science Park integrieren.

Anwendungsfälle für Industrierobotik konvergieren mit additiver Fertigung, um Arbeitskosten zu kompensieren und Prototypenzyklen zu verkürzen, insbesondere in der Automobilzulieferkette. Investitionen in Cybersicherheit steigen nach Eye Securitys EUR 36 Millionen Series B und der bevorstehenden NIS2-Richtlinie schnell an. Blockchain bleibt explorativ, zeigt aber Potenzial bei der Rückverfolgung von Emissionen im Energiesektor und beim Peer-to-Peer-Stromhandel über die Europäische Blockchain-Sandbox. Dieses technologische Mosaik schafft einen integrierten Innovationsstack, der den Markt für digitale Transformation in den Niederlanden durch das Jahrzehnt antreibt.

Nach Endnutzerbranche: BFSI gibt das Tempo vor, Logistik schreitet voran

BFSI erzielte 2025 einen Umsatzanteil von 19,75 % im Markt für digitale Transformation in den Niederlanden, was auf umfangreiche Plattformüberarbeitungen wie INGs EUR 800 Millionen Think-Forward-Programm und ABN AMROs Nuxeo-Migration zurückzuführen ist. Transport und Logistik entwickelt sich am schnellsten und steuert auf eine CAGR von 18,05 % zu, da Häfen IoT-Sensoren, KI-Zwillinge und Blockchain für papierlose Korridore einsetzen.

Der Fertigungsimpuls wird durch die Smart-Industry-Initiative angetrieben, die über 800 Unternehmen in Pilotprojekten zu vorausschauender Wartung und Cobot-Einsatz eingebunden hat. Das Gesundheitswesen gewinnt durch KI-gestützte Bildgebung und Triage an Boden, wobei Kliniker maschinelles Lernen als modernes Äquivalent der Kanalisation im öffentlichen Gesundheitswesen positionieren. Versorgungs- und Energiebetreiber begegnen Netzengpässen durch die Digitalisierung des Anlagenmanagements und den Einsatz von BESS-Orchestrierungssoftware, was neue Nachfrage nach Edge-Analytik und robusten SCADA-Upgrades erzeugt.

Nach Bereitstellungsmodus: Hybrid balanciert Souveränität und Skalierung

Cloud-Instanzen repräsentierten 2025 59,85 % der Marktgröße für digitale Transformation in den Niederlanden, gestützt durch staatliche Cloud-Einführung und eine robuste Hyperscaler-Präsenz. Hybride Frameworks gewinnen mit einer CAGR von 17,15 % bis 2031 an Boden, da Behörden und stark regulierte Branchen private Stacks mit Burst-to-Cloud-Flexibilität kombinieren, um Anforderungen an den Datenstandort zu erfüllen. On-Premise-Lösungen bleiben in kritischen Bankworkflows und industriellen Steuerungssystemen bestehen, wo Latenz- und Sicherheitsanforderungen streng bleiben.

Die ACM-Studie wies auf potenzielle Preis- und Innovationsrisiken durch konzentrierte Hyperscaler-Versorgung hin und stärkt hybridzentrierte Beschaffungsstrategien. Edge-Knoten, die an Windparks und Fabrikhallen angeschlossen sind, diversifizieren die Bereitstellung weiter, lindern Stromverbrauchsbeschränkungen in überlasteten Netzzonen und gewährleisten die Einhaltung der sich entwickelnden Cloud-Risikorichtlinien des Rechnungshofs.

Nach Unternehmensgröße: KMU beschleunigen unter politischem Rückenwind

Großunternehmen erzielen weiterhin den Mehrheitsanteil von 50,35 % am Umsatz, aber KMU treiben das Wachstum mit einer CAGR von 15,85 % voran. Das Programm „Digitales Europa” stellt EUR 16,2 Millionen für die Kofinanzierung von KMU-Projekten bereit und strebt bis 2030 eine grundlegende Digitalisierung von 95 % an. Bankkooperationen wie ABN AMROs Fazilität mit der Europäischen Investitionsbank bieten günstige Kreditkonditionen für immaterielle Transformationsvermögenswerte.

EnableNows EUR 650.000-Finanzierung veranschaulicht die Fintech-Dynamik bei Compliance-as-a-Service-Modellen, die PSD2-Belastungen für kleinere Unternehmen erleichtern. Dennoch verschieben KMU häufig KI- und Cybersicherheitsbereitstellungen aufgrund von Fachkräftemangel, was öffentlich-private Koalitionen wie MKB Digiwerkplaats dazu zwingt, mit Schulungs- und Vorlagenrahmen einzuspringen.

Nach Geschäftsfunktion: Betrieb dominiert, Lieferkette transformiert sich

Der Betrieb machte 2025 26,20 % der Ausgaben aus, angetrieben durch IoT auf dem Shopfloor, vorausschauende Analytik und Robotikintegration in Hightech-Fertigungsclustern. Lieferketten- und Beschaffungsaktivitäten werden voraussichtlich mit einer CAGR von 16,3 % wachsen, da Unternehmen Echtzeit-Materialtransparenz anstreben, um volatile Rohstoffpreise zu kontern.

Die Digitalisierung von Finanzen und Rechnungswesen gewinnt durch Embedded-Finance-Angebote an Dynamik, die Kredit und Zahlungen in nicht-finanzielle Plattformen einweben, wie von De Nederlandsche Bank dokumentiert. KI-gestützte Marketing-Tools, die von ShoppingTomorrow untersucht wurden, verbessern Konversionsraten durch die Anpassung von Inhalten an individuelle Kundenwege. Personalteams priorisieren Umschulung vor dem Hintergrund von 43 % KI-betroffener Stellen und verlängern die Nachfrage nach Lernmanagementsystemen, die in nationale Weiterbildungsinitiativen integriert sind.

Geografische Analyse

Der Cluster Westniederland – Amsterdam, Rotterdam, Den Haag und Utrecht – verankert den Markt für digitale Transformation in den Niederlanden durch eine dichte Mischung aus multinationalen Unternehmen, Start-ups, dem AMS-IX-Austauschknoten und dem neu designierten EU-Quantencomputerstandort. Die 8,1 Millionen Einwohner der Region erwirtschaften ein regionales Bruttoprodukt von EUR 367 Milliarden, was mehr als die Hälfte der nationalen Wirtschaftsleistung ausmacht. Energienetzengpässe in Noord-Holland und Zuid-Holland haben geplante Upgrades im Wert von EUR 195 Milliarden ausgelöst, zusammen mit experimentellen Energiezentren, die Türen für Anbieter von Smart-Grid-Technologie öffnen.

Südniederland, zentriert auf den Brainport Eindhoven und den Korridor Rotterdam-Den Haag, zeichnet sich durch industrielle Digitalisierung aus. Das Projekt Autonome Fabrik treibt die Einführung von KI-gestützten Cobots und additiver Fertigung voran, während der 4D-Zwilling des Hafens von Rotterdam die Führungsrolle in der Logistik unterstreicht. Regionale Universitäten liefern eine stetige Pipeline von Ingenieuren und helfen der Region, 75 % der niederländischen Forschungs- und Entwicklungsaktivitäten zu erfassen.

Ost- und Nordniederland stützen sich auf gezielte öffentliche Investitionen, um das nationale Wachstum auszugleichen. Groningens EUR 200 Millionen KI-Fabrik, unterstützt durch Kabinetts-, Regional- und EU-Mittel, bietet lokalen Unternehmen Supercomputerzugang, insbesondere in Agrar-Tech- und Energiewende-Anwendungen. Ländliche Konnektivitätsupgrades erweitern Breitband auf abgelegenes Farmland und ermöglichen sensorgestütztes Erntemenagement und erneuerbare Energie-Mikronetze, die über hybride Cloud-Edge-Architekturen mit nationalen Märkten verbunden sind.

Wettbewerbslandschaft

Globale Anbieter wie Microsoft, IBM und SAP konkurrieren mit niederländischen Spezialisten wie Eye Security und Fortaegis, was den Markt für digitale Transformation in den Niederlanden mäßig fragmentiert. Risikokapital wuchs 2024 um 47 % trotz breiterer europäischer Rückgänge, was auf anhaltenden Appetit auf disruptive Ansätze hindeutet. KI-zentrierte Fähigkeiten sind zum primären Differenzierungsmerkmal geworden, wobei Unternehmen vortrainierte Modelle anbieten, die die Bereitstellung beschleunigen und gleichzeitig EU-Datensouveränitätsanforderungen schützen.

Staatliche Förderung von EUR 1,7 Milliarden durch das Programm „Digitales Europa” und parlamentarische Unterstützung für eine Rijkscloud erschließen Zuschüsse, die das Forschungs- und Entwicklungsrisiko ausgleichen und sowohl etablierte Unternehmen als auch Start-ups in Co-Innovationskonsortien locken. Der Hafen von Rotterdam bietet eine Live-Sandbox für KI-, Edge-Computing- und 5G-Dienstleister und verschärft den Wettbewerb unter Systemintegratoren, die operative Ergebnisse nachweisen können.

Weißflecken-Chancen umfassen hybride Cloud-Edge-Orchestrierungsmaschinen, Quanten-klassische Brücken und BESS-fähige Energiemanagementsysteme. TenneTs Prognose von bis zu 12,7 GW Batteriekapazität bis 2030 unterstreicht das Marktpotenzial für Software, die Speicherflotten gegen volatile erneuerbare Energien ausbalanciert. Der Erfolg wird von Domänentiefe, regulatorischer Kompetenz und der Fähigkeit abhängen, knappe KI- und Cybersicherheitstalente schnell zu rekrutieren oder auszubilden.

Marktführer für digitale Transformation in den Niederlanden

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das niederländische Kabinett und die Region Groningen haben eine EUR 200 Millionen Investition für eine regionale KI-Fabrik abgeschlossen.

- Mai 2025: ING meldete ein Nettoergebnis von EUR 1,455 Milliarden im ersten Quartal 2025 und startete OneApp zur Vereinheitlichung von Privat- und Geschäftsbanking.

- April 2025: Die Regierung hat EUR 1,7 Milliarden an Mitteln aus dem Programm „Digitales Europa” für 2025–2027 zugeteilt, darunter EUR 16,2 Millionen zur Kofinanzierung von KMU-Projekten.

- März 2025: Das niederländische Parlament hat den nationalen Rijkscloud-Antrag genehmigt.

Berichtsumfang des Marktes für digitale Transformation in den Niederlanden

Digitale Transformation umfasst die Integration von Technologien wie Analytik, künstliche Intelligenz, maschinelles Lernen, Extended Reality (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weiteren Technologien in verschiedenen Endnutzerbranchenvertikalen.

Der Markt für digitale Transformation in den Niederlanden ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere (digitaler Zwilling, Mobilität und Konnektivität)), Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzelhandel und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere (Bildung, Medien und Unterhaltung, Umwelt usw.)).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Analytik, KI und ML |

| Industrierobotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cloud und Edge Computing |

| Digitaler Zwilling und Edge-KI |

| Weitere (Digitaler Zwilling, Mobilität, Konnektivität) |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Weitere (Bildung, Medien und Unterhaltung, Umwelt) |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Betrieb |

| Finanzen und Rechnungswesen |

| Vertrieb und Marketing |

| Personalwesen |

| Lieferkette und Beschaffung |

| Nach Technologietyp | Analytik, KI und ML |

| Industrierobotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cloud und Edge Computing | |

| Digitaler Zwilling und Edge-KI | |

| Weitere (Digitaler Zwilling, Mobilität, Konnektivität) | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Weitere (Bildung, Medien und Unterhaltung, Umwelt) | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Geschäftsfunktion | Betrieb |

| Finanzen und Rechnungswesen | |

| Vertrieb und Marketing | |

| Personalwesen | |

| Lieferkette und Beschaffung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Transformation in den Niederlanden?

Die Größe des Marktes für digitale Transformation in den Niederlanden wird voraussichtlich 2026 USD 40,17 Milliarden erreichen und mit einer CAGR von 13,02 % wachsen, um bis 2031 USD 74,06 Milliarden zu erreichen.

Wie groß ist der aktuelle Markt für digitale Transformation in den Niederlanden?

Im Jahr 2026 wird die Größe des Marktes für digitale Transformation in den Niederlanden voraussichtlich USD 40,17 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für digitale Transformation in den Niederlanden?

Accenture PLC, Google LLC (Alphabet Inc.), IBM Corporation, Microsoft Corporation und Oracle Corporation sind die wichtigsten Unternehmen, die im Markt für digitale Transformation in den Niederlanden tätig sind.

Welche Jahre deckt dieser Bericht über den Markt für digitale Transformation in den Niederlanden ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Marktes für digitale Transformation in den Niederlanden auf USD 40,17 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für digitale Transformation in den Niederlanden für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für digitale Transformation in den Niederlanden für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: