Natursteinmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.64 Milliarden US-Dollar |

| Marktgröße (2031) | 49.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

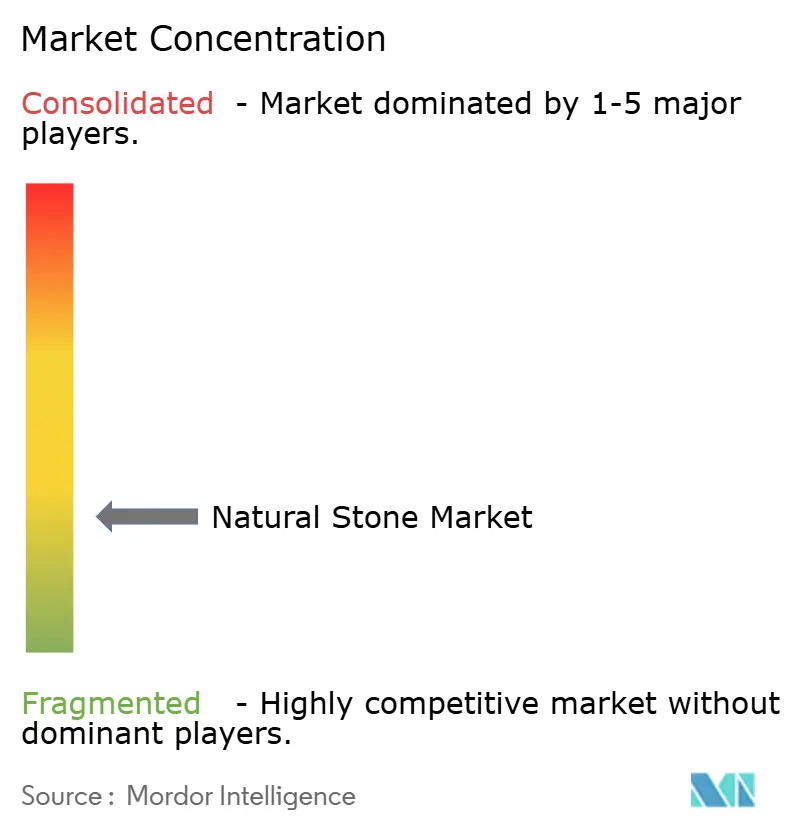

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Natursteinmarkt Analyse von Mordor Intelligence

Die Größe des Natursteinmarktes wurde im Jahr 2025 auf 37,89 Milliarden USD geschätzt und soll von 39,64 Milliarden USD im Jahr 2026 auf 49,66 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Die Natursteinmarktgröße beläuft sich im Jahr 2025 auf 37,89 Milliarden USD und wird voraussichtlich bis 2030 47,63 Milliarden USD erreichen, mit einem CAGR von 4,68 % über den Zeitraum. Steigende öffentliche Infrastrukturausgaben, wachsende Ausgaben der Mittelschicht für hochwertige Wohnimmobilien und verschärfte Nachhaltigkeitsanforderungen bilden gemeinsam die Grundlage für diese Expansion. Langfristige Prognosen, die bis 2040 globale Infrastrukturinvestitionen von 94 Billionen USD vorsehen, deuten auf eine dauerhafte Wachstumsbahn für großvolumige Steinanwendungen in Transport-, Versorgungs- und Stadterneuerungsprojekten hin. Chinas Initiativen für grünes Bauen, Indiens durch das BIP-Wachstum von 7,6 % angetriebener Bauboom und stetige Autobahnausbauten in Nordamerika stützen die Grundnachfrage, auch wenn technisch hergestellte Alternativen zunehmen. Gleichzeitig senken digitale Steinbruchkartierung, KI-gestützte Ertragsoptimierung und elektrische Schneidesysteme die Gewinnungskosten und reduzieren Abfall, sodass Produzenten strengere CO₂-Kennzahlen erfüllen können, ohne die Margen zu beeinträchtigen. Diese Entwicklungen positionieren den Natursteinmarkt insgesamt so, dass er neben synthetischen Materialien relevant bleibt, sofern Lieferanten messbare Fortschritte bei Umweltauswirkungen und Produktrückverfolgbarkeit nachweisen.

Wichtigste Erkenntnisse des Berichts

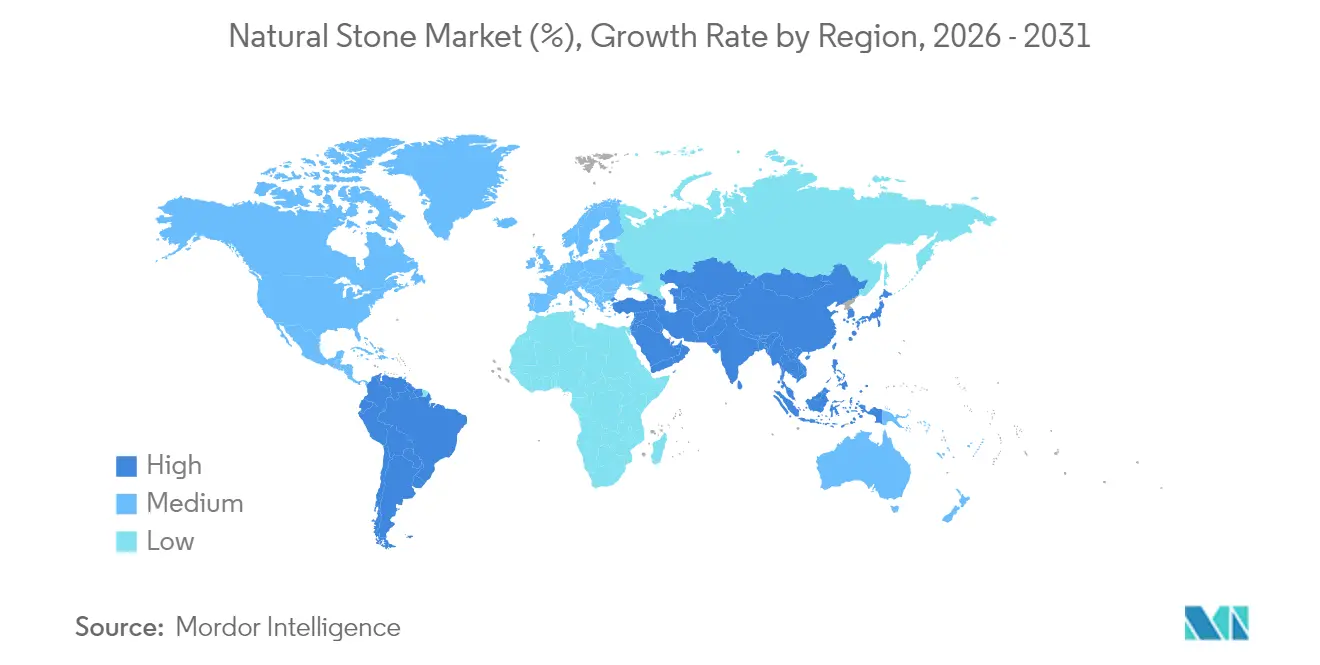

- Nach Geografie führte Asien-Pazifik die Natursteinindustrie im Jahr 2025 mit einem Umsatzanteil von 48,02 % an und wächst bis 2031 mit einem CAGR von 5,88 %.

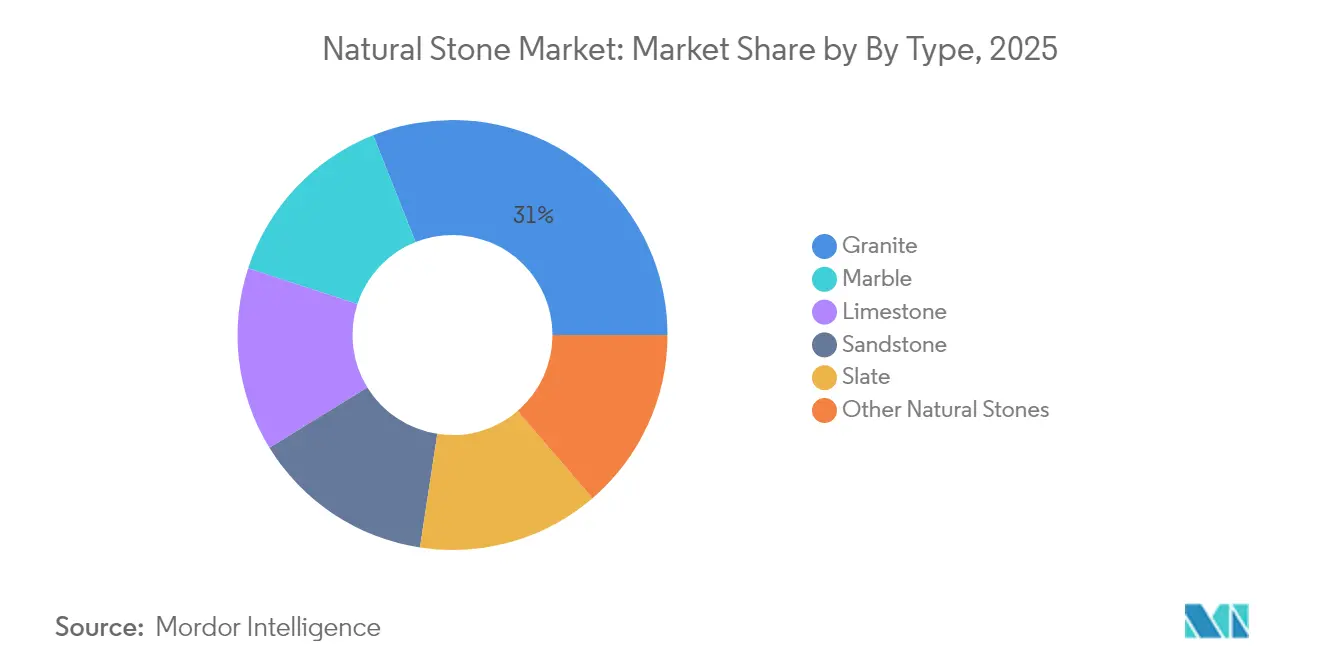

- Nach Typ hielt Granit im Jahr 2025 einen Natursteinmarktanteil von 31,02 %, während Marmor über denselben Zeitraum mit einem CAGR von 5,78 % wachsen soll.

- Nach Form entfielen Platten im Jahr 2025 auf 44,92 % der Natursteinmarktgröße, und Fliesen wachsen bis 2031 mit einem CAGR von 5,83 %.

- Nach Farbgruppe entfielen weiße und helle Steine im Jahr 2025 auf einen Anteil von 29,78 % der Natursteinmarktgröße, während dunkle Steine bis 2031 voraussichtlich mit einem CAGR von 5,42 % zulegen werden.

- Nach Anwendung dominierte Bodenbelag und Wandverkleidung die Natursteinindustrie im Jahr 2025 mit einem Anteil von 39,74 %; Außenanwendungen werden bis 2031 mit einem CAGR von 4,79 % wachsen.

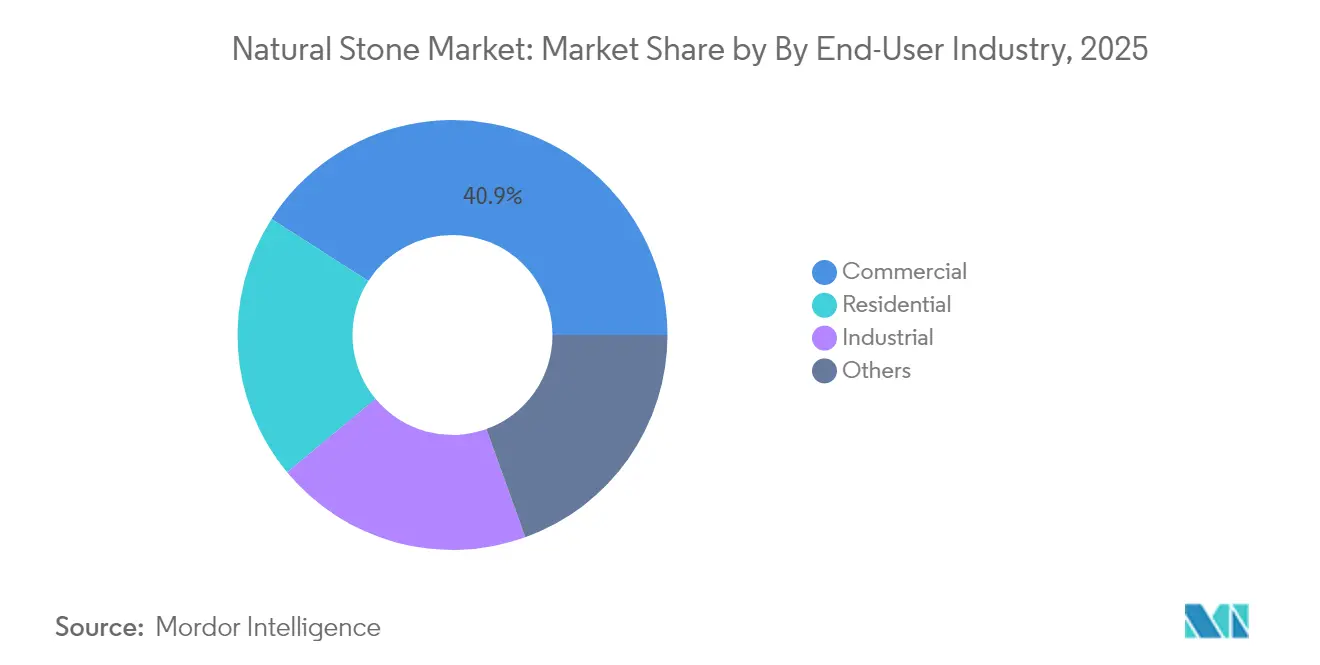

- Nach Endverbraucherbranche entfielen gewerbliche Projekte im Jahr 2025 auf 40,92 % der Natursteinmarktgröße, während der Wohnungsbau mit dem schnellsten CAGR von 5,92 % bis 2031 verzeichnet wurde.

- Polycor, Levantina und Cosentino zusammen entfielen im Jahr 2024 auf einen geschätzten Natursteinmarktanteil von 18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Natursteinmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Bau- und Infrastrukturpipeline | 1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in Innenausstattung und Landschaftsgestaltung | 1.2% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltigen Materialien mit geringem eingebettetem CO₂ | 1.1% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Nachfrage nach Premiumsteinen | 0.9% | Global, insbesondere Asien-Pazifik und Mittelmeerregionen | Mittelfristig (2–4 Jahre) |

| Digitale Steinbruchkartierung und KI-gestützte Ertragsoptimierung | 0.6% | Nordamerika und EU führend, mit Ausstrahlungseffekten nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Bau- und Infrastrukturpipeline

Öffentliche Ausgabenprogramme erweitern die adressierbare Basis für den Natursteinmarkt, da Regierungen widerstandsfähige Materialien in Transport-, Energie- und kommunalen Modernisierungsprojekten priorisieren. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten hat bereits mehr als 56.000 Straßen- und Brückenprojekte finanziert und die Anzahl der Verträge über 50 Millionen USD gegenüber 2024 um 42 % erhöht. Asien-Pazifik bleibt das Epizentrum: China integriert Natursteinfassaden in Pilotprojekte für CO₂-arme Städte, während Indiens Nationales Infrastrukturprogramm U-Bahn-, Güterkorridore- und Flughafenprojekte beschleunigt, die lokal gewonnenen Granit und Sandstein bevorzugen. Investoren lenken auch Kapital in erneuerbare Energien im Versorgungsmaßstab, wo Umspannwerksplattformen und Wechselrichtergehäuse Werkstein für thermische Masse benötigen. BNY Mellon stellt fest, dass Rückverlagerungspolitiken zusätzliche Fertigungsanlagen anspornen, die langlebige Bodenbeläge und Laderampen benötigen, was die strukturelle Nachfrage weiter stärkt. Da die Projektauftragsbestände über 2030 hinausreichen, erwarten Marktteilnehmer vorhersehbare Volumenabnahmen sowohl bei Kern- als auch bei Spezialsteinsorten.

Zunehmende Nutzung in Innenausstattung und Landschaftsgestaltung

Hochwertige Wohn- und Hoteldesigner bevorzugen authentische Oberflächen, die würdevoll altern, was die Premiumnachfrage im Natursteinmarkt stärkt. Grauer Travertin beispielsweise erlebte 2025 einen Aufschwung in Showroom-Spezifikationen aufgrund seiner neutralen Farbpalette, die zu minimalistischen Innenräumen passt. Landschaftsgestalter berichten von einer starken Nachfrage nach Kalksteinterrassen, Schiefergartenwegen und Sandsteinpoolumrandungen, da diese Steine Rutschfestigkeit, Durchlässigkeit für die Regenwasserversickerung und Lebenszykluskosten unterhalb von Polymer-Verbunddecks bieten. Lokale Beschaffung reduziert Frachtemmissionen und betont regionale Eigenart, ein Merkmal, das Architekten nun in LEED v5-Einreichungen hervorheben, bei denen die Hälfte der verfügbaren Punkte auf Kriterien des eingebetteten CO₂ ausgerichtet ist. Immobilienmakler bestätigen zudem, dass Naturstein-Außenanlagen die Wiederverkaufsprämien steigern können, was Hausbesitzer auch in Zeiten hoher Zinsen zu Investitionen motiviert. Dieses Zusammenspiel hält das mittlere einstellige Wachstum für dekorationsorientierte Formate wie Fliesen, maßgefertigte Waschtischplatten und dünne Steinverblendungen aufrecht.

Tourismusgetriebene Nachfrage nach Premiumsteinen

Hotelentwickler, die Flaggschiff-Immobilien nach der Pandemie renovieren, spezifizieren Marmor-Lobbys und Onyx-Akzentwände, um Luxus zu signalisieren und Preisaufschläge zu rechtfertigen. Vorgefertigte Gästezimmerpods mit Steinduschböden demonstrieren Markteinführungsvorteile und erfüllen gleichzeitig Markenstandards für Langlebigkeit und Sauberkeit. RevPAR-Gewinne über dem Niveau vor 2024 in Südostasien und im Mittelmeerraum erschließen Kapitalbudgets für repräsentative Fassaden, große Treppenhäuser und Dachbars, die mit dunklen Graniten und Schiefer gestaltet sind. Resortbetreiber heben die niedrigeren Gesamtbetriebskosten im Vergleich zu wartungsintensiven Verbundplatten hervor, was die Akzeptanz in Hochfeuchtigkeitszonen unterstützt. Immobilienfonds, die „Flight-to-Quality”-Trends verfolgen, benötigen auffällige natürliche Oberflächen, die organisch altern und ESG-Narrative unterstützen. Der kumulative Sog aus Freizeitinvestitionen injiziert daher bis 2030 ein stetiges inkrementelles Volumen in den Natursteinmarkt.

Digitale Steinbruchkartierung und KI-gestützte Ertragsoptimierung

Produzenten setzen Photogrammetrie, LiDAR und Drohnenbildgebung ein, um zentimetergenaue digitale Zwillinge von Steinbruchfronten zu erstellen, was präzises Sprengdesign und Blockgewinnung ermöglicht. BHPs Einsatz von Predictive Analytics hat ungeplante Brecherausfallzeiten um 25 % reduziert und zeigt die Übertragbarkeit von Bergbau-KI auf Werksteinbetriebe. Northwood Machines Raptor SawJet interpretiert gescannte Plattendaten, um Schneidpfade zu planen, die den nutzbaren Ertrag um bis zu 12 % steigern und gleichzeitig den Wasserverbrauch senken. In Australien wird Roy Hills Flottenautonomie-Fahrplan von mittelgroßen Steinbrüchen nachgeahmt, die Kipplaster mit Kollisionsvermeidungssensoren nachrüsten, um die Sicherheitskonformität zu stärken[1]. Frühe Anwender im Natursteinmarkt können daher höhere Produktion bei stabilem Personalbestand melden, was es ihnen ermöglicht, steigende Regulierungsgebühren zu absorbieren, ohne Kosten schnell an Käufer weiterzugeben. Effizienzgewinne dienen als Puffer gegen Zollvolatilität und CO₂-Steuern und halten den Natursteinmarkt gegenüber technisch hergestellten Substituten wettbewerbsfähig.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbehördliche Kontrolle von Steinbruchpraktiken | -0.8% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Logistik- und Schneidwerkzeugkosten | -0.7% | Global, mit stärkeren Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch gesinterte und technisch hergestellte Oberflächen | -0.5% | Nordamerika und EU vorrangig, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbehördliche Kontrolle von Steinbruchpraktiken

Regulierungsbehörden fordern nun nachprüfbare Minderungspläne, die weit über Staub- und Lärmminderung im Natursteinmarkt hinausgehen. Die Texas Commission on Environmental Quality verlangt eine jährliche Registrierung und dreijährige Vor-Ort-Inspektionen für alle gewerblichen Zuschlagstoff- und Werksteinproduzenten[2]. EU-Richtlinien schreiben umfassende Biodiversitätsprüfungen und Verpflichtungen zur Nachnutzung nach Betriebsende vor, während die Abwasservorschrift Part 436 der US-Umweltschutzbehörde strenge Einleitungsgrenzwerte für Gesamtschwebstoffe und pH-Wert für Steinbetriebe festlegt. Forschungen in Kamerun, die Vegetationsverlust und Lebensraumfragmentierung durch unkontrolliertes Sprengen identifizieren, haben NGOs dazu veranlasst, für eine Satellitenüberwachung von Steinbrüchen zu lobbyieren. Australiens McNaught's Quarry zeigt ein potenzielles Compliance-Modell, indem es die Sanierung von Ackerland und strenge Wasserabflusskontrollen zusagt, um seine Genehmigung zu sichern. Die Erfüllung dieser Auflagen erhöht die Investitionsausgaben, insbesondere für kleine Unternehmen, und kann die Projektmobilisierung verzögern, was das kurzfristige Wachstum dämpft.

Zunehmender Wettbewerb durch gesinterte und technisch hergestellte Oberflächen

Anbieter von technisch hergestelltem Quarz haben auf Silikose-Klagen mit Rezepturen mit niedrigerem Siliziumgehalt und vollständig siliziumfreien Linien reagiert. Cosentinos neueste Silestone-Kollektionen enthalten weniger als 10 % kristallines Silizium und nutzen zu 99 % recyceltes Prozesswasser sowie erneuerbare Energie, was Gesundheits- und Nachhaltigkeitskritiken entgegenwirkt. Neolith stellte ein proprietäres Bindersystem vor, das atembares Silizium vollständig eliminiert. Breton schichtet digitale Drucktechnologie über Bio-Harz-Matrizen und erzeugt Ästhetiken, die seltene Marmore im großen Maßstab eng nachahmen. Während rechtliche Vergleiche wie Caesarstones Zahlung von 52 Millionen USD Haftungsrisiken unterstreichen, halten die Agilität des technisch hergestellten Sektors die Preispunkte attraktiv und die Farbkonsistenz hoch. Der Natursteinmarkt hält dagegen, indem er seinen inhärent niedrigeren eingebetteten CO₂-Gehalt und einzigartige Maserung hervorhebt, muss jedoch noch die Spezifikationsträgheit überwinden, die durch die Vertrautheit der Verarbeiter mit technisch hergestellten Platten entsteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Granitführerschaft trifft auf Marmorrenaissance

Granit entfiel im Jahr 2025 auf 31,02 % des Natursteinmarktes, eine Position, die auf seiner Druckfestigkeit, Witterungsbeständigkeit und breiten Farbpalette beruht. Architekten spezifizieren weiterhin polierte schwarze und Salz-und-Pfeffer-Granite für stark frequentierte Verkehrsterminals und überregionale Einkaufszentren, was die Basisvolumina robust hält. Die Marmorkategorie wächst am schnellsten mit einem CAGR von 5,78 %, da Luxusvillen, Boutique-Hotels und repräsentative Firmenbüros auf ausdrucksstarke Calacatta- und Pietra-Grey-Platten setzen, die zu minimalistischen Beleuchtungskonzepten passen. Marmors Porosität schreckte einst von der Nutzung als Schwerlastbodenbelag ab, doch neue imprägnierende Versiegelungen haben die Wartungszyklen verlängert und seine Akzeptanz in Hotelbädern und Empfangstheken erweitert. Kalkstein erfreut sich einer stabilen Nachfrage aus kommunalen Projekten, die lokal gewonnene Materialien zur Minimierung von Transportemissionen suchen, während Sandstein und Schiefer einen Nischenstatus für Historikfassaden und hochwertiges Dachdecken behalten. Exotische Sorten wie Quarzit und Onyx erzielen Premiumpreise in maßgeschneiderten Innenausbauten und Skulpturenparks und fügen inkrementellen Wert hinzu, auch wenn der Volumenanteil bescheiden bleibt. Die Typmischung veranschaulicht daher die Fähigkeit des Natursteinmarktes, sowohl Massenware- als auch anspruchsvolle Designanforderungen zu bedienen, ohne die Authentizität zu verwässern.

Die Beschleunigung von Premiummarmor signalisiert eine steigende Designkompetenz unter Entwicklern in Schwellenmärkten, die Vermögenswerte visuell und ökologisch differenzieren wollen. Investitionen in spezialisierte Gattersägen und Harzlinien ermöglichen es Verarbeitern ebenfalls, die Blockausbeute über verschiedene Lithologien hinweg zu optimieren und Kostendisparitäten zwischen Massengranit und empfindlichem Marmor zu mildern. Lieferanten, die robuste Logistik mit hauseigener Veredelung verbinden, können Cross-Selling-Möglichkeiten nutzen und rohen Granit für Außenverkleidungen mit adergerechtem Marmor für Innenakzente bündeln. Gemeinsames Marketing durch Steinbruchcluster informiert Planer auch über das CO₂-Profil jedes Steins und unterstützt die LEED v5-Dokumentation. Folglich bleibt Granits Führungsposition gesichert, doch Marmors Renaissance fügt Margenreichtum hinzu und stärkt ein gesundes Umsatzwachstum im Natursteinmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Plattenvorherrschaft versus Flieseninnovation

Platten repräsentierten 44,92 % der Natursteinmarktgröße im Jahr 2025 und spiegeln ihre Beliebtheit für Küchenarbeitsplatten, Konferenztische und großformatige Wandpaneele wider. Die Lieferungen von Jumbo-Platten (≥ 3,3 m) stiegen aufgrund optimierter Drahtsägetechnik und Vakuum-Epoxidharz-Verstärkung, die Bruchraten bei der Verarbeitung und Installation reduzieren. Die Plattennachfrage profitiert zudem von der Einführung verdeckter kabelloser Ladegeräte, da Cosentino und FreePower Induktionsspulen unter 20-mm-Oberflächen einbetten und Ästhetik mit Smart-Home-Funktionalität verbinden. Fliesen, die mit einem CAGR von 5,83 % wachsen, gewinnen als budgetfreundliche, aber hochwertige Substitute für Keramikvarianten bei Renovierungen im mittleren Wohnungssegment an Bedeutung. Digitale Tintenstrahldrucker tragen nun hochauflösende Bilder auf geschnittenen Stein auf und ermöglichen modulare Französisch-Muster-Sets, die visuelle Vielfalt ohne intensive Verlegearbeit bieten. Blockverkäufe bleiben der vorgelagerte Rohstoff; ihre Abnahme verfolgt die Steinbruchproduktion und ist eng mit Exportkonformitätsdokumenten wie Rückverfolgbarkeitszertifikaten verknüpft.

Fortschreitende Mechanisierung senkt die Stückveredelungskosten und ermöglicht es mittelgroßen Fabriken in Indien, Vietnam und der Türkei, globale Toleranzstandards zu erfüllen und an multinationalen Lieferketten teilzunehmen. Flieseninnovationen entsprechen der wachsenden Heimwerkerkultur, da Handwerker dünnere, leichtere Platten schätzen, die die Handhabung vereinfachen. Mega-Platteninstallationen bleiben derweil bei Luxus-Showrooms bevorzugt, die nahtlose buchgematchte Wände suchen. Durch die Kombination fortschrittlicher Harze, Hinterbeleuchtungsoptionen und integrierter Geräteladung erweitern Lieferanten die Anwendungsfälle und stellen sicher, dass sowohl Platten als auch Fliesen gemeinsam vorankommen und ausgewogene Einnahmequellen im Natursteinmarkt fördern.

Nach Farbgruppe: Klassische Präferenzen treffen auf zeitgenössische Trends

Weiße und helle Sorten beanspruchten im Jahr 2025 einen Anteil von 29,78 % am Natursteinmarkt, da sie mit offenen Grundrissen und Tageslichtnutzungsstrategien kompatibel sind. Carrara, Bianco Sivec und Thassos Weiß stehen weiterhin an der Spitze der europäischen Exporte zu nordamerikanischen Schrankherstellern, die auf helle Küchenästhetik abzielen. Dunkle Steine, die bis 2031 mit einem flotten CAGR von 5,42 % wachsen, sprechen Luxuseinzelhandels- und Hoteldesigner an, die Nero Marquina und Cambrian Black Granite nutzen, um dramatische Akzentwände zu gestalten. Verbraucher tendieren auch zu Anthrazit- und Mitternachtstönen, die Fugen verbergen und zu mattschwarzem Zubehör passen. Farbige Steine – Smaragdquarzit, Rosso Verona oder Azul Bahia – dienen Galeriefußböden, Gotteshäusern und Boutique-Modehäusern, wo eine einzigartige chromatische Identität Premiumbudgets rechtfertigt.

Regionales Klima und kulturelle Symbolik steuern die Farbauswahl: Tropische Märkte bevorzugen kühle Weiße, die den Sonnenwärmeeintrag mildern, während nordische Länder dunklere Steine bevorzugen, um raffinierte Beleuchtungskonzepte zu akzentuieren. Lieferanten verwalten die Farbkonsistenz durch fortschrittliche Fotospectrometrie-Sortierung und reduzieren so Ablehnungen auf der Baustelle. Trendige Grau- und Taupetöne entstammen Travertinsteinbrüchen, die natürliche Hohlräume selektiv füllen, um geschichtete Muster zu betonen. Da die Personalisierung zunimmt, erschließt die Farbmischung innerhalb einzelner Projekte inkrementelle Quadratmetervolumina und stärkt die Einnahmenvielfalt für Steinbrüche und Verarbeiter im Natursteinmarkt.

Nach Anwendung: Bodenstärke treibt Außenwachstum an

Bodenbelag und Wandverkleidung generierten im Jahr 2025 39,74 % der Umsätze im Natursteinmarkt, angetrieben durch Flughäfen, Museen und Staatsgebäude, die Stein sowohl als strukturelle Oberfläche als auch als kulturelles Symbol betrachten. Maßtoleranzen wurden verschärft, was Dünnbettinstallationen ermöglicht, die die Eigenlast reduzieren und gleichzeitig die Langlebigkeit erhalten. Außenlandschaftsgestaltung und Pflasterung, die mit einem CAGR von 4,79 % wächst, spiegelt die steigende Nachfrage nach biophilen öffentlichen Räumen wider, die durchlässige Steinpflaster und Sitzelemente in städtische Grünflächen integrieren. Arbeitsplatten halten zweistellige Quadratfußpreise dank ihrer Widerstandsfähigkeit gegen Thermoschocker und Schnittspuren aufrecht und behaupten ihre Position, auch wenn gesinterte Substitute konkurrieren. Monumentale Kunst und kommunale Gedenkstätten erhalten einen spezialisierten, aber stetigen Auftragsfluss für Bildhauer und Steinmetze.

Europäische Kommunen verlangen nun Lebenszyklusbewertungen für Platzrenovierungen, was Spezifikationen hin zu lokalem Granitpflaster gegenüber importierten Betoneinheiten lenkt. In Nordamerika bevorzugen Pooldecksanierungen Sandstein und Quarzit, die unter den Füßen kühl bleiben und Chlorabrieb widerstehen. Architekten revitalisieren auch Fassaden, indem sie alternde Aluminiumpaneele durch hinterlüftete Naturstein-Regenschirme ersetzen, was die thermische Masse verbessert und die Gebäudelebensdauer verlängert. In all diesen Anwendungsfällen verschaffen Natursteins Authentizität und Recyclingpotenzial ihm Vorteile gegenüber Polymerverbundwerkstoffen und sichern seine Rolle in der nächsten Generation öffentlicher und privater Entwicklungen.

Nach Endverbraucherbranche: Gewerbliche Führerschaft weicht Wohnbauswachstum

Der gewerbliche Bau absorbierte im Jahr 2025 40,92 % der Natursteinmarktgröße, da Unternehmensgeländer, Einkaufszentren und institutionelle Gebäude Materialien priorisieren, die kontinuierlichem Fußgängerverkehr standhalten und Prestige-Branding vermitteln. Naturstein verkleidete Fassaden helfen Unternehmen, Ziele der Unternehmensverantwortung zu erreichen, indem sie Investitionen in wartungsarme, VOC-arme Gebäudehüllen demonstrieren. Die Wohnbaunachfrage, die mit einem CAGR von 5,92 % steigt, spiegelt eine Verbraucherwende hin zu gesundheitsorientierten Wohnumgebungen wider, in denen natürliche Texturen und thermischer Komfort hoch bewertet werden. Hochwertige Wohnanlagen spezifizieren Steineinfahrten und Veranda-Säulen, um die Außenwirkung zu steigern, während Eigentumswohnungsentwicklungen buchgematchte Marmorlobbys installieren, um Premiumkäufer anzuziehen. Industrieanlagen verlassen sich auf säurebeständigen Dolomit und Basaltbodenbelag in Chemieanlagen, was ein Nischen-, aber margenreiches Segment darstellt.

Die Verbreitung von Heimarbeit treibt Renovierungsausgaben für Heimbüros und Außenküchen an, die mit langlebigen Steinarbeitsplatten ausgestattet sind. Immobilienentwickler haben solche Annehmlichkeiten als Wertdifferenzierung verpackt und die Volumenabnahme beschleunigt. Umgekehrt dämpfen Gegenwind im Bürobereich die gewerbliche Dynamik, werden aber durch Sanierungsprojekte ausgeglichen, die darauf abzielen, hybride Kollaborationsräume mit taktilen Steinoberflächen zu schaffen. Insgesamt unterstreicht die Endverbrauchermischung ein ausgewogenes säkulares Wachstum für den Natursteinmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik befehligte im Jahr 2025 48,02 % des Natursteinmarktes und verzeichnet bis 2031 den schnellsten CAGR von 5,88 %, gestützt durch Megastadterweiterungen, Hochgeschwindigkeitsbahnkorridore und staatlich geförderte Wohnbauprogramme. Chinas Ministerium für Wohnungswesen erprobt digitale Materialpässe für öffentliche Gebäude und schafft Anreize für rückverfolgbaren Kalkstein und Granit, der präzise eingebettete CO₂-Werte ausweist. Indien bleibt sowohl ein führender Kalksteinimporteur mit 711 Millionen USD im Jahr 2023 als auch der achtgrößte Exporteur mit 21,6 Millionen USD und veranschaulicht den bidirektionalen Handel, der durch Qualitätsdifferenzierung angetrieben wird. Südostasiatische Tourismuszentren wie Vietnam und Indonesien fügen Strandresorts hinzu, die einheimischen und importierten Marmor verwenden, was die regionale Nachfrage weiter verstärkt.

Nordamerika repräsentiert einen reifen, aber technologisch fortschrittlichen Natursteinmarkt. Bundesinfrastrukturkonjunkturprogramme stärken die Auftragsbestände bei Brückendeckschutzwänden, U-Bahn-Hallen und kommunalen Plätzen. Zölle von 145 % auf chinesische Steinimporte sowie variable Zölle auf die Türkei, Brasilien und Indien veranlassen Händler, ihre Beschaffungsstrategien zu diversifizieren und oft inländische Steinbrüche zu bevorzugen, um Lieferzeitverlässlichkeit zu sichern. Das bevorstehende LEED v5-Rahmenwerk, das Anfang 2025 eingeführt werden soll, schafft Anreize für CO₂-Berichterstattung und könnte die Nachfrage nach Steinen mit Umweltproduktdeklarationen steigern. Produzenten investieren daher in elektrische Flotten und mit erneuerbarer Energie betriebene Sägehallen, um sich bei US-amerikanischen Designern vorteilhaft zu positionieren.

Europa wahrt seinen Ruf für handwerkliche Qualität und strenge Umweltaufsicht im Natursteinmarkt. Italien, Portugal und Spanien verankern gemeinsam die kontinentalen Exporte von Platten und maßgefertigtem Marmor und erzielen Premiumpreise. Steigende Fracht- und Energiekosten haben französische Branchenverbände dazu veranlasst, Gesamtlandekostendifferenziale zu analysieren und Vorteile der innereuropäischen Beschaffung aufzuzeigen, wo dies praktikabel ist. Architekten in Deutschland und den nordischen Ländern spezifizieren zunehmend lokalen Amphibolit und Gneis, um kommunale CO₂-Budgets zu erfüllen. Gleichzeitig nutzen osteuropäische Länder EU-Kohäsionsfonds zur Modernisierung von Steinbruchausrüstungen und bringen sich damit in wettbewerbsfähige Ausrichtung und diversifizieren das Angebot.

Insgesamt festigen diese regionalen Dynamiken einen globalen Natursteinmarkt, in dem Asien-Pazifik der Volumenführer bleibt, Nordamerika Nachhaltigkeitsmaßstäbe setzt und Europa Designtrends vorantreibt, wobei jede Region unterschiedliche Wachstumshebel beisteuert, die gemeinsam die langfristige Stabilität des Marktes stärken.

Wettbewerbslandschaft

Der Natursteinmarkt umfasst weltweit mehr als 7.000 Steinbrüche und Verarbeitungsanlagen, was den Markt fragmentiert macht, doch die Eigentumskonsolidierung beschleunigt sich, da integrierte Akteure strategisch gelegene Lagerstätten aufkaufen. Polycor erweiterte seinen nordamerikanischen Fußabdruck durch den Erwerb mehrerer traditionsreicher Marmorsteinbrüche und ermöglichte so Transparenz von der Wiege bis zum Werkstor sowie kürzere Vorlaufzeiten für LEED-Projekte. Levantinas Investition in Photovoltaikanlagen in spanischen Werken hat die Stromkosten gesenkt und die Scope-2-Emissionskennzahlen verbessert, was mit den Nachhaltigkeits-Scorecards der Kunden übereinstimmt. Cosentino demonstriert Produktinnovationsführerschaft, indem es FreePower-Technologie für kabelloses Laden in Dekton- und Silestone-Oberflächen integriert und Naturstein- und Hybridoberflächen in den Smart-Home-Bereich vordringen lässt.

Wettbewerbliche Differenzierung hängt im Natursteinmarkt zunehmend von digitalem Lieferkettenmanagement ab. KI-gestützte Bestandsplattformen ermöglichen es Produzenten, Plattenbilder live zu übertragen und Lose in Echtzeit zu reservieren, was Doppelhandhabung reduziert und eine Just-in-Sequence-Fertigung für Großprojekte unterstützt. Gleichzeitig mildern vertikale Bindungen mit Logistikanbietern Containerengpässe und Zollrisiken, was für US-amerikanische Händler entscheidend ist, die schwankende Zölle auf chinesische Fracht navigieren. Unternehmen übernehmen auch den ANSI/NSI 373-Standard des Natural Stone Institute, um verantwortungsvolle Beschaffung zu validieren, ein Nachweis, der nun von großen Architekturbüros gefordert wird.

Anbieter technisch hergestellter Oberflächen intensivieren den Wettbewerb durch die Erweiterung siliziumarmer und CO₂-neutraler Linien, doch die Unternehmen im Natursteinmarkt kontern durch narratives Marketing, das geologische Einzigartigkeit und niedrigere eingebettete Energie hervorhebt. Gemeinsame Interessenvertretungskampagnen unterstreichen Recyclingfähigkeit und Cradle-to-Cradle-Lebenszyklen und positionieren Stein als Kreislaufwirtschaftsmaterial. Da Beschaffungsteams CO₂-Schattenpreise einbeziehen, gewinnen Steinbruchbetreiber mit mit erneuerbarer Energie betriebenen Schneidmühlen und elektrischen Kipplastern Verhandlungsmacht. Im Prognosezeitraum wird erwartet, dass Fusionen und Übernahmen zusätzliche Anteile unter den Top-10-Marken konzentrieren, doch Hunderte von regionalen Spezialisten werden weiterhin unerlässlich sein, um standortspezifische Designästhetiken zu bedienen und eine moderate Fragmentierung sicherzustellen.

Führende Unternehmen der Natursteinindustrie

Polycor Inc.

Levantina y Asociados de Minerales S.A.

Cosentino Global, S.L.U.

Temmer Mermer Madencilik İnşaat Sanayi ve Ticaret Anonim Şirket

Antolini Luigi and C. S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mosaic Companies erwarb Opustone, einen Spezialisten für dekorativen Stein aus Südflorida, nach der Übernahme von Walker Zanger im Januar 2021 und stärkte damit seine Präsenz im Markt für natürlichen und technisch hergestellten Luxusstein in Nordamerika

- September 2024: Cosentino brachte die Le Chic Bohème Linie von Silestone mit niedrigem Siliziumgehalt (weniger als 10 % kristallines Silizium) und nachhaltiger Fertigung unter Verwendung von 99 % wiederverwendetem Wasser und 100 % erneuerbarer Energie auf den Markt

Berichtsumfang des globalen Natursteinmarktes

| Marmor |

| Granit |

| Kalkstein |

| Sandstein |

| Schiefer |

| Sonstige Natursteine |

| Platten |

| Blöcke |

| Fliesen |

| Weiß und Hell |

| Dunkel (Schwarz, Braun) |

| Farbig (Grün, Rot, Sonstige) |

| Denkmäler und Statuen |

| Bodenbelag und Wandverkleidung |

| Außenbereich (Pflasterung, Landschaftsgestaltung) |

| Arbeitsplatten und Waschtischplatten |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Marmor | |

| Granit | ||

| Kalkstein | ||

| Sandstein | ||

| Schiefer | ||

| Sonstige Natursteine | ||

| Nach Form | Platten | |

| Blöcke | ||

| Fliesen | ||

| Nach Farbgruppe | Weiß und Hell | |

| Dunkel (Schwarz, Braun) | ||

| Farbig (Grün, Rot, Sonstige) | ||

| Nach Anwendung | Denkmäler und Statuen | |

| Bodenbelag und Wandverkleidung | ||

| Außenbereich (Pflasterung, Landschaftsgestaltung) | ||

| Arbeitsplatten und Waschtischplatten | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Natursteinmarkt?

Die Natursteinmarktgröße beträgt im Jahr 2026 39,64 Milliarden USD.

Wie schnell wird der Natursteinmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 einen CAGR von 4,62 % verzeichnen wird.

Welche Region führt den Natursteinmarkt an?

Asien-Pazifik hält einen Anteil von 48,02 % und ist mit einem CAGR von 5,88 % bis 2031 auch die am schnellsten wachsende Region.

Welcher Produkttyp dominiert den Natursteinmarkt?

Granit führt mit einem Natursteinmarktanteil von 31,02 %, während Marmor mit einem CAGR von 5,78 % der am schnellsten wachsende Typ ist.

Seite zuletzt aktualisiert am: