Marktgröße und Marktanteil für natürliche Haarpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

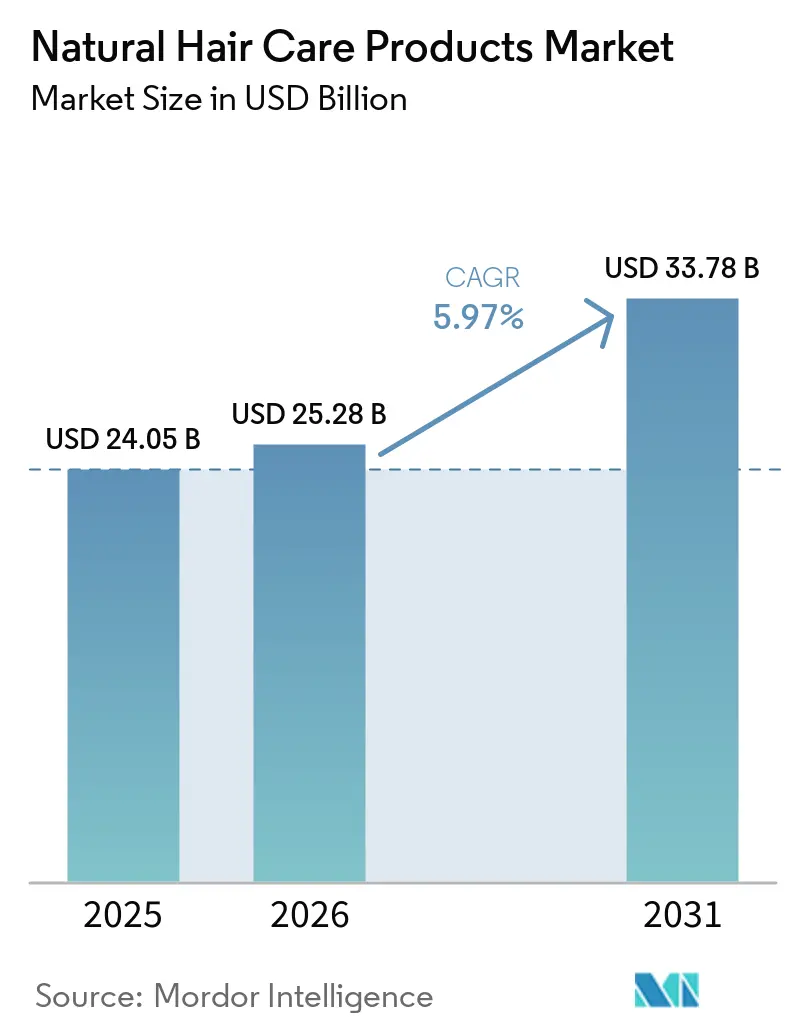

| Marktgröße (2026) | 25.28 Milliarden US-Dollar |

| Marktgröße (2031) | 33.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

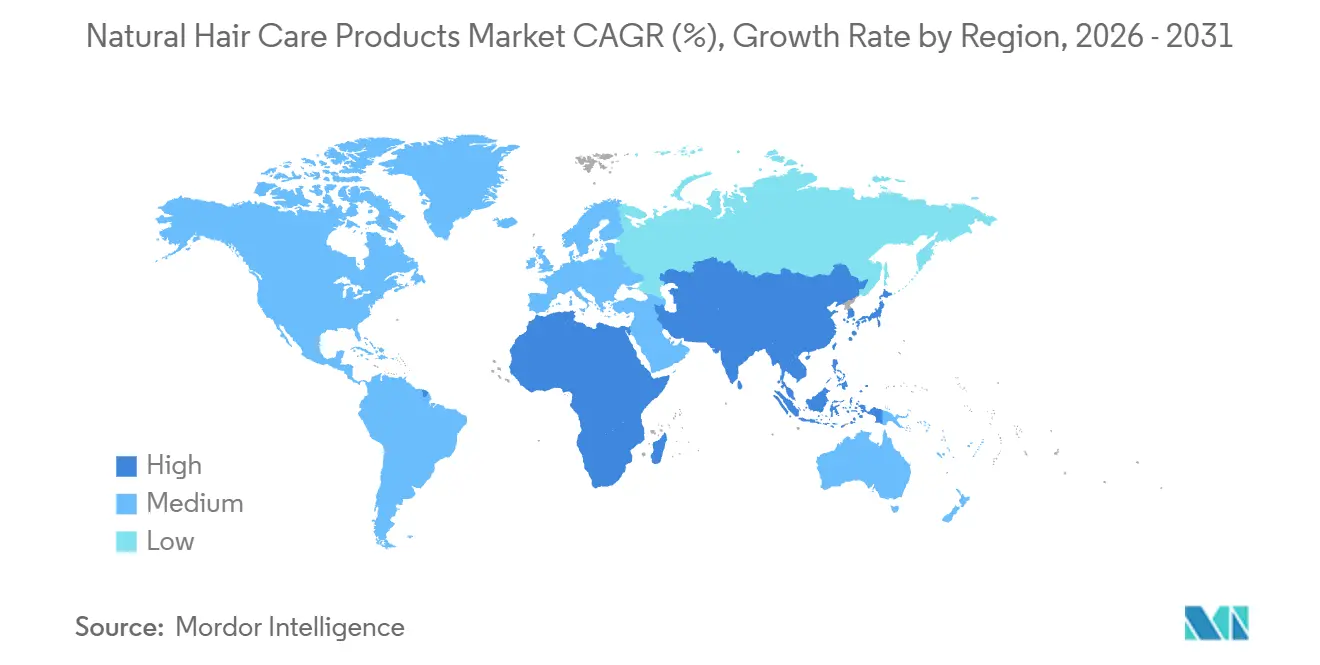

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für natürliche Haarpflegeprodukte von Mordor Intelligence

Die Marktgröße für natürliche Haarpflegeprodukte wird voraussichtlich von 24,05 Milliarden USD im Jahr 2025 auf 25,28 Milliarden USD im Jahr 2026 und bis 2031 auf 33,78 Milliarden USD anwachsen, was einer CAGR von 5,9 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch Verbraucher angetrieben, die sich auf Inhaltsstoffsicherheit, Kopfhautverträglichkeit und den täglichen Gebrauch gegenüber kurzfristigen Trends konzentrieren. In den USA hat MoCRA die Aufmerksamkeit auf die Inhaltsstoffsicherheit erhöht, während europäische Marken Produkte aufgrund von Mikroplastikbeschränkungen mit pflanzenbasierten Alternativen neu formulieren. Nordamerika führt beim Umsatz, während Asien-Pazifik das schnellste Wachstum verzeichnet und traditionelle botanische Pflege mit urbanem Konsum verbindet. Globale Unternehmen erweitern neu formulierte Portfolios, und Nischenmarken setzen auf Zertifizierung, Vertrauen und gezielte Positionierung. Darüber hinaus profitiert der Markt von Innovationen in der Kopfhautpflegewissenschaft, der Verpackungskonformität und dem Premium-Design, was Marken begünstigt, die Wirksamkeit, sauberere Formulierungen und recycelbare Verpackungen kombinieren.

Wichtigste Erkenntnisse des Berichts

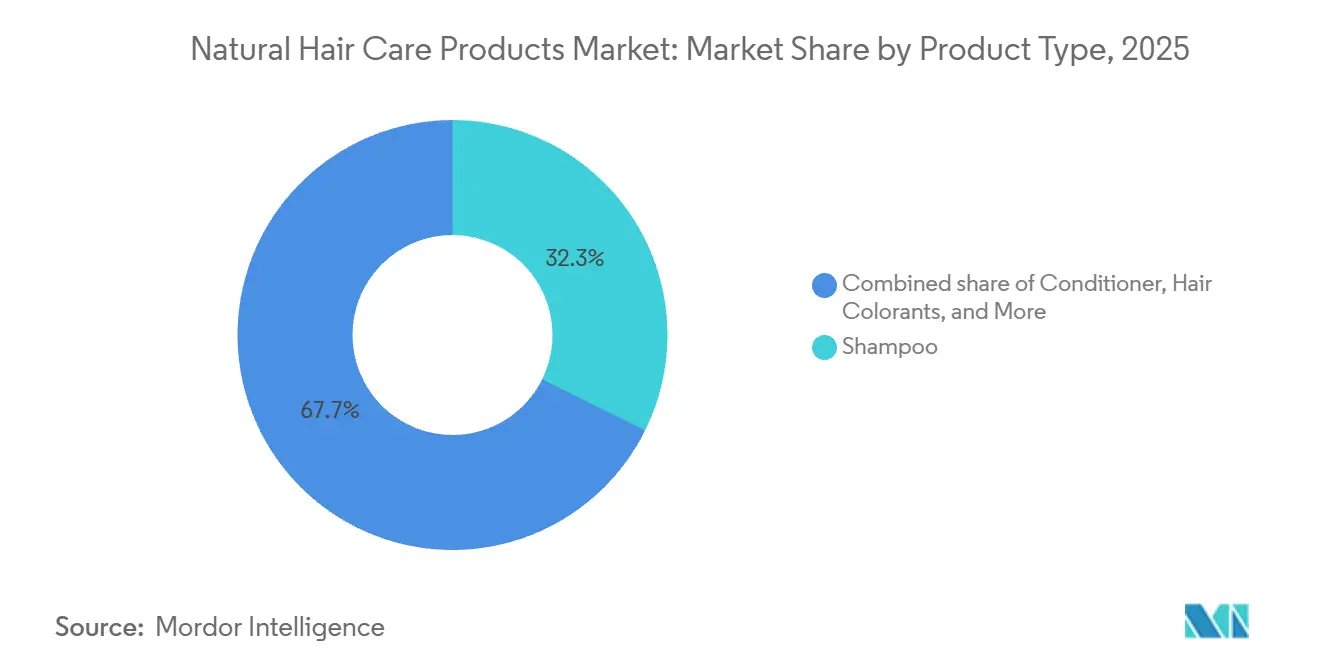

- Nach Produkttyp hielt Shampoo im Jahr 2025 einen Marktanteil von 32,32 % am Markt für natürliche Haarpflegeprodukte, während Haarstylingprodukte bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 55,51 % des Anteils auf Premium-Produkte, während das Massenmarktsegment bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

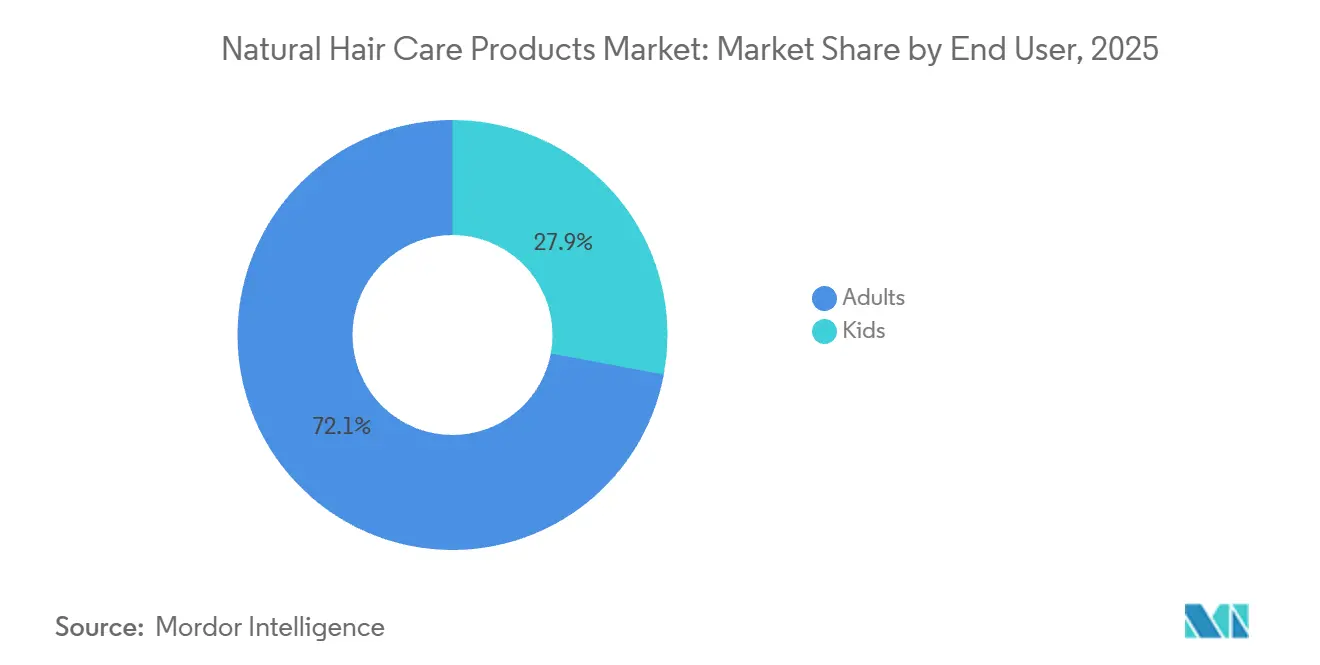

- Nach Endverbraucher repräsentierten Erwachsene im Jahr 2025 einen Anteil von 72,05 %, während Kinder bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen werden.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 36,72 %, während Gesundheits- und Schönheitsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 28,7 % des Marktanteils für natürliche Haarpflegeprodukte auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für natürliche Haarpflegeprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherbewusstsein für Risiken durch synthetische Chemikalien | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende dermatologische Bedenken und Bewusstsein für Kopfhautgesundheit | +1.0% | Global, stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung von Nachhaltigkeit und umweltfreundlichen Praktiken | +0.8% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und der Online-Einkaufskanäle | +0.7% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Innovation bei neuen Produkteinführungen und Formulierungen | +0.6% | Global, frühe Führungsrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme von COSMOS-zertifizierten und biologischen Inhaltsstoffen | +0.5% | Von Europa angeführt, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Verbraucherbewusstsein für Risiken durch synthetische Chemikalien

Die Verbraucherpräferenz für die Vermeidung synthetischer Inhaltsstoffe hat die Nachfrage im Markt für natürliche Haarpflegeprodukte angetrieben. Kaufentscheidungen konzentrieren sich nun auf die Vermeidung von Inhaltsstoffen, die als aggressiv oder riskant gelten. Regulatorische Maßnahmen, wie die verstärkte bundesstaatliche Aufsicht von MoCRA über Kosmetika, haben die Inhaltsstoffsicherheit in den USA in den Vordergrund gerückt. Darüber hinaus verdeutlichen Verbraucherbedenken hinsichtlich Ethylenoxid, Parabenen und Sulfaten, dass die Nachfrage eher aus ausschließenden Entscheidungen als aus Lifestyle-Bestrebungen resultiert. Diese ausschlussbasierten Gewohnheiten sind beständig, da Verbraucher den regelmäßigen Gebrauch mit potenzieller Kopfhautreizung durch kumulative Exposition in Verbindung bringen. Im Einzelhandel verbessert eine klare Kommunikation über ausgeschlossene Inhaltsstoffe die Regalklarheit und unterstützt Premium-Preisgestaltung. Im Laufe der Zeit stärkt dieser Trend den Markt für natürliche Haarpflegeprodukte und verschafft konformen Marken einen Wettbewerbsvorteil gegenüber konventionellen Marken, die auf ältere Konservierungs- oder Tensidsysteme setzen.

Zunehmende dermatologische Bedenken und Bewusstsein für Kopfhautgesundheit

Die Kopfhautgesundheit ist zu einem zentralen Schwerpunkt im Markt für natürliche Haarpflegeprodukte geworden, da Verbraucher die Haarqualität zunehmend mit Kopfhautzustand, Entzündungskontrolle und Komfort in Verbindung bringen. Eine im Jahr 2025 veröffentlichte Studie bestätigte, dass Kopfhautbarrierezustände die Haargesundheit direkt beeinflussen und damit eine wissenschaftliche Grundlage für bioaktive und auf natürlichen Inhaltsstoffen basierende Produkte liefern. Eine Studie aus dem Jahr 2026 in Dermatology and Therapy zeigte signifikante Verbesserungen bei Entzündungsmarkern nach einer strukturierten Kopfhautpflegeroutine und stärkte damit die Argumentation für Formulierungen, die Reizungen und Schuppen bekämpfen. Die Cleveland Clinic demonstrierte die Wirksamkeit klinischer Aussagen und berichtete von einem 24-wöchigen therapeutischen Shampoo-Regime, das die Haaranzahl um 5,68 Haare pro cm² im Vergleich zu einem Placebo erhöhte. Dieser Wandel ist bedeutsam, da Käufer nun nach Belegen für Kopfhautentlastung, Widerstandsfähigkeit und langfristige Haarunterstützung suchen, die über bloße natürliche Weichheit hinausgehen. Infolgedessen entwickelt sich der Markt für natürliche Haarpflegeprodukte weiter und integriert pflanzenbasierte Formulierungen, dermatologische Erkenntnisse und evidenzbasierte Designs.

Wachsende Betonung von Nachhaltigkeit und umweltfreundlichen Praktiken

Nachhaltigkeit ist zu einem zentralen Schwerpunkt im Markt für natürliche Haarpflegeprodukte geworden, da Verbraucher zunehmend untersuchen, wie Inhaltsstoffe bezogen, verarbeitet und entsorgt werden. Im Jahr 2024 erhöhte die europäische Verpackungs- und Verpackungsabfallverordnung die Bedeutung von Recyclingfähigkeit und Verpackungsdesign und drängte Schönheitsmarken dazu, diese Bereiche für Regalplatzierung und regulatorische Konformität zu priorisieren. Der Entwurf stellte fest, dass Verbraucher in reifen Schönheitsmärkten, wo das Bewusstsein für Zertifizierungen höher ist, bereit bleiben, mehr für ethische und umweltfreundliche Produkte zu zahlen. Dieser Wandel wirkt sich auf Gewinnmargen, Markenpositionierung und Marktzugang aus[1]Quelle: Europäische Kommission, "Verpackung und Verpackungsabfälle", europa.eu. Größere, organisierte Akteure verschaffen sich einen Vorteil, indem sie Verpackungs- und Beschaffungsinvestitionen auf mehrere Produkte verteilen. Darüber hinaus betont die Wertkommunikation des Marktes nun sowohl die Produktzusammensetzung als auch die betrieblichen Praktiken. Marken, die botanische Beschaffung, biologisch abbaubare Inhaltsstoffe und konforme Verpackungen aufeinander abstimmen, sind besser positioniert, um das Verbrauchervertrauen angesichts zunehmender Kontrolle im Markt für natürliche Haarpflegeprodukte aufrechtzuerhalten.

Übernahme von COSMOS-zertifizierten und biologischen Inhaltsstoffen

Zertifizierung gewinnt im Markt für natürliche Haarpflegeprodukte zunehmend an Bedeutung und bietet Einzelhändlern und Verbrauchern eine zuverlässige Möglichkeit, Produktaussagen zu bewerten. Stand April 2025 zertifizierte der COSMOS-Standard 56.810 Produkte und Rohstoffe in 82 Ländern. Europa führte mit 46.212 zertifizierten Artikeln, gefolgt von Asien mit 6.514 und Nordamerika mit 1.504. Das Rahmenwerk schreibt Mindestanteile an biologischen Inhaltsstoffen in Ausspülprodukten vor und verbietet petrochemisch gewonnene Inhaltsstoffe, was die Konformität für Naturmarken im Vergleich zu Traditionsherstellern, die ältere Formulierungen verwenden, erleichtert[2]Quelle: COSMOS-standard, "Den Weg weisen, die globale Reichweite des COSMOS-Standards in biologischer und natürlicher Kosmetik", cosmos-standard.org. Zertifizierung entwickelt sich von einem Marketinglabel zu einem vertrauenswürdigen Regalzugang, insbesondere in Europa und im Premium-Einzelhandel. Diese Veränderung begünstigt Marken, die frühzeitig in Inhaltsstoffnachverfolgbarkeit, Dokumentation und Neuformulierung investieren. Infolgedessen könnte der Markt eine klare Spaltung erleben: zertifizierte Produkte, die Premium-Aussagen unterstützen, gegenüber Alternativen, die Schwierigkeiten haben, ihre natürlichen Eigenschaften nachzuweisen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Haltbarkeit natürlicher Formulierungen | -0.5% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb durch etablierte internationale Marken | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Vorschriften für natürliche Haarpflegeprodukte | -0.7% | Global, mit teilweisen Ausnahmen in der EU | Mittelfristig (2–4 Jahre) |

| Komplexität bei der Beschaffung und Aufrechterhaltung der Inhaltsstoffqualität | -0.5% | Am stärksten in den Lieferketten von Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Vorschriften für natürliche Haarpflegeprodukte

Im Markt für natürliche Haarpflegeprodukte variiert der Begriff „natürlich” stark zwischen Ländern, Einzelhändlern und Markenkommunikation. Der vom Nutzer bereitgestellte Entwurf stellte fest, dass die Europäische Union eine stärkere Zertifizierungskultur als viele Regionen hat, was europäischen Käufern einen klareren Rahmen zur Bewertung von Aussagen bietet. In weniger strukturierten Märkten benennen etablierte Marken Produkte oft um oder modifizieren sie geringfügig und verwenden vage „natürliche” Botschaften, um Aufmerksamkeit zu erregen. Diese Praxis schwächt die Preisdisziplin und erschwert es zertifizierten Produkten, Premium-Preise zu rechtfertigen. Das Problem ist im Masseneinzelhandel deutlicher, wo Käufer schnelle Entscheidungen treffen und technische Standards möglicherweise nicht verstehen. Obwohl MoCRA die US-amerikanische Kosmetikaufsicht verbessert hat, steht der Markt weiterhin vor inkonsistenter Anspruchsverifizierung in verschiedenen Regionen und Kanälen. Infolgedessen wächst das Vertrauen in den Markt für natürliche Haarpflegeprodukte in Bereichen mit begrenztem Zertifizierungsbewusstsein, Regelkonsistenz und Einzelhändleraufklärung langsamer.

Komplexität bei der Beschaffung und Aufrechterhaltung der Inhaltsstoffqualität

Der Markt für natürliche Haarpflegeprodukte steht vor angebotsseitigen Herausforderungen aufgrund der Anfälligkeit landwirtschaftlicher Systeme für Klimavariabilität, Ernteschwankungen und inkonsistente Qualitätskontrolle. Inhaltsstoffe wie Amla, Bhringraj, Rosmarin, Kalahari-Melonenextrakt und afrikanische Pflanzenöle variieren je nach Saison, Herkunft und Verarbeitungsmethode. Die COSMOS-Kontrollregeln erschweren die Beschaffung zusätzlich, da sie nachvollziehbare und getrennte Praktiken erfordern, was die Kosten und den Dokumentationsaufwand für Hersteller erhöht. Kleinere Marken mit begrenzten Lieferanten haben Schwierigkeiten, Rohstoffschwankungen zu bewältigen oder die Beschaffung zu diversifizieren. Diese Probleme beeinträchtigen die Produktkonsistenz, Leistung, Regalstabilität und Verbrauchererfahrung, wenn Formulierungen nicht streng kontrolliert werden. Infolgedessen sind Versorgungsresilienz und Inhaltsstoff-Governance im Markt für natürliche Haarpflegeprodukte nun ebenso wichtig wie das Markenmanagement.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo verankert die Kategorie, Stylingprodukte wachsen schneller

Im Jahr 2025 hielt Shampoo einen Umsatzanteil von 32,32 % und behauptete damit seine Führungsposition im Markt für natürliche Haarpflegeprodukte. Seine Dominanz ist darauf zurückzuführen, dass Reinigung der routinemäßigste und wesentlichste Haarpflegeschritt ist. Hohe Adoptionsraten werden durch konsistente Nutzung, weit verbreitete Haushaltsdurchdringung und einen Wechsel von traditionellen Sulfaten zu sanfteren, pflanzenbasierten Tensiden angetrieben, die sowohl Mainstream- als auch Premium-Verbraucher ansprechen. Darüber hinaus ist der wachsende Fokus auf Kopfhautgesundheit bedeutsam, da Verbraucher Produkte oft nach ihrer Reinigungsfähigkeit und dem Kopfhautkomfort beurteilen, bevor sie ihnen für spezialisierte Behandlungen vertrauen. Klinische Unterstützung, wie die Erkenntnisse der Cleveland Clinic über eine erhöhte Haaranzahl nach einem 24-wöchigen therapeutischen Shampoo-Regime, stärkt die Argumentation für Shampoos, die natürliche Inhaltsstoffe mit Kopfhautvorteilen kombinieren. Kommerziell gesehen sind Shampoos das am einfachsten skalierbare Produkt für globale Marken und Neueinsteiger aufgrund von Wiederholungskäufen, vielfältiger Preisgestaltung und starker Einzelhandelssichtbarkeit.

Haarstylingprodukte werden bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für natürliche Haarpflegeprodukte. Dieses Wachstum wird durch einen Wechsel von synthetischen Polymeren und schweren Fixiermitteln zu pflanzenbasierten Wachsen und biologisch abbaubaren Materialien angetrieben. Der Übergang ist besonders dringend in Europa, wo Mikroplastikvorschriften Marken dazu drängen, bei der Erzielung gewünschter Texturen und Oberflächen zu innovieren. Stylingprodukte balancieren regulatorische Konformität, Leistung und Verbrauchererwartungen. Marken, die neu formulieren können, während sie das Produktgefühl und die Oberfläche beibehalten, verschaffen sich einen Wettbewerbsvorteil. Während Conditioner, Haarfärbemittel und andere Produkte wachsen, da sich der Markt in Restaurierung und spezialisierte Behandlungen ausweitet, ist die Inhaltsstoffsubstitution im Stylingbereich am sichtbarsten und wirkungsvollsten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premium führt beim Umsatz, Massenmarkt erweitert den Zugang

Im Jahr 2025 entfielen 55,51 % des Umsatzes auf Premium-Produkte, was unterstreicht, dass der Markt für natürliche Haarpflegeprodukte erheblichen Wert aus Verbrauchern zieht, die stärkere Aussagen, sauberere Etiketten und vertrauenswürdige Beschaffung priorisieren. Dieses Premium-Segment hat insbesondere in Europa durch Zertifizierungssysteme wie COSMOS an Bedeutung gewonnen, die Einzelhändlern helfen, verifizierte Naturprodukte von weniger glaubwürdigen Gegenstücken zu unterscheiden. Premium-Positionierung findet bei Kopfhautpflege- und behandlungsorientierten Routinen Anklang, da diese Bereiche von detaillierten Inhaltsstofferzählungen und verbessertem Margenschutz profitieren. Somit übersteigt die Premium-Nachfrage im Markt für natürliche Haarpflegeprodukte die bloße Preisgestaltung; sie ist tief verwurzelt in Vertrauen, Formulierungsdisziplin, gründlicher Dokumentation und Markenglaubwürdigkeit. Dieser vertrauenszentrierte Ansatz erklärt, warum Premium-Produkte gedeihen, selbst inmitten selektiver breiterer Verbraucherausgaben.

Das Massenmarktsegment, das bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird, zeigt, dass der Markt für natürliche Haarpflegeprodukte seine Attraktivität über Nischenanwender hinaus ausweitet. Während Kostendrücke anhalten, ermöglichen Innovationen bei Inhaltsstoffen und eine breitere Einzelhandelsakzeptanz, dass natürliche Aussagen zugänglichere Preispunkte durchdringen, während die Leistungsglaubwürdigkeit erhalten bleibt. Ein Beispiel: Honasa Consumer meldete im vierten Quartal des Geschäftsjahres 2026 einen Umsatz von INR 682 Crore (81,2 Millionen USD), was einem Wachstum von 28 % gegenüber dem Vorjahr entspricht, mit bemerkenswertem Schwung bei Shampoos, die auf natürliche Haarpflege gegen Haarausfall abzielen. Diese Massenchance hat besondere Bedeutung in Süd- und Südostasien, wo Kräutertraditionen tief verwurzelt sind und das Volumenwachstum steigen kann, sobald Preisbarrieren sinken. Somit entwickelt sich der Markt für natürliche Haarpflegeprodukte weiter; es geht nicht mehr nur um Premium-Konversionen, sondern auch darum, dass Marken vereinfachte natürliche Angebote geschickt auf große Bevölkerungsgruppen skalieren.

Nach Endverbraucher: Erwachsene halten die größte Basis, Kinder zeigen die schnellere Wachstumsrate

Im Jahr 2025 trugen Erwachsene 72,05 % des Umsatzes bei und behaupteten damit ihre Position als größte Endverbrauchergruppe im Markt für natürliche Haarpflegeprodukte. Diese Dominanz ist auf die breite Palette der angesprochenen Erwachsenenbedürfnisse zurückzuführen, darunter routinemäßige Reinigung, Kopfhautkomfort, Farbpflege, Glättung, Lockenformung, Ausdünnungsbedenken und altersbedingte Haarqualitätsprobleme. Die Erwachsenennachfrage variiert je nach Alter: Jüngere Käufer legen Wert auf Inhaltsstofftransparenz und Werteausrichtung, während ältere Verbraucher Wirksamkeit, Kopfhautunterstützung und sichtbaren Haarzustand priorisieren. Diese Vielfalt bietet Marken mehrere Einstiegspunkte und fördert Wiederholungskäufe in Premium-, Mittelklasse- und Massenformaten. Darüber hinaus fungieren auf Erwachsene ausgerichtete Produkte oft als Grundlage für den Markenaufbau und ermöglichen es Unternehmen, in Behandlungen, Kopfhautpflegesysteme und familienorientierte Formate zu expandieren.

Kinder werden bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment im Markt für natürliche Haarpflegeprodukte. Der Haupttreiber ist die verstärkte Überprüfung von Inhaltsstoffen durch Eltern, insbesondere bei Produkten, die häufig auf empfindlichen Kopfhäuten verwendet werden. Botschaften rund um sulfatfrei, parabenfrei und tränenfrei haben erhebliche Anziehungskraft. Im Februar 2026 beispielsweise brachte Mielle Organics seine Lavender & Lychee Scalp Care Collection auf den Markt, eine dermatologisch geprüfte, sulfatfreie Produktlinie für natürliches Haar und Schutzfrisuren, die auf empfindliche Kopfhautbedürfnisse ausgerichtet ist. Der Entwurf stellte auch fest, dass Haushaltskäufe in diesem Segment dazu neigen, „beständig” zu sein, da Eltern, die natürliche Routinen für Kinder wählen, diesen Marken oft treu bleiben, während ihre Kinder aufwachsen. Diese Loyalität verlängert den Kundenwertezyklus im Markt für natürliche Haarpflegeprodukte, wobei Familienvertrauen als Bindungsinstrument und nicht nur als Akquisitionsstrategie dient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Supermärkte und Hypermärkte führen, Fachgeschäfte verbessern die Sortimentsqualität

Im Jahr 2025 führten Supermärkte und Hypermärkte den Markt für natürliche Haarpflegeprodukte an und machten 36,72 % des Umsatzes aus. Ihre Dominanz wird durch routinemäßige Nachfüllgewohnheiten, breite geografische Reichweite, Preisvergleichssichtbarkeit und die Platzierung natürlicher Produkte neben konventionellen Produkten angetrieben, was direktes Umsteigen ermöglicht. Diese Einzelhändler helfen großen Herstellern, durch etablierte Logistik, Werbekalender und disziplinierte Regalgestaltung für Körperpflegeartikel schnell zu skalieren. Dies ist entscheidend für den Markt für natürliche Haarpflegeprodukte, wo die Haushaltsdurchdringung von einfachem Zugang, vertrauten Einkaufsmissionen und dem Vertrauen abhängt, bevorzugte Artikel zu finden, ohne Fachgeschäfte aufsuchen zu müssen. Allerdings können Großflächenhändler Preise und Aktionen unter Druck setzen, was es für einige Naturmarken schwierig macht, Margen oder Positionierung aufrechtzuerhalten.

Gesundheits- und Schönheitsgeschäfte, die bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen werden, sind der am schnellsten wachsende Kanal im Markt für natürliche Haarpflegeprodukte. Diese Geschäfte passen gut zur Kategorie, indem sie kuratierte Sortimente, bessere Produktaufklärung und ein Einkaufsumfeld bieten, das für die Diskussion von Inhaltsstoffqualität und Haartypenkompatibilität geeignet ist. Dieses Umfeld begünstigt Premium- und behandlungsorientierte Produkte, da Käufer oft Zusicherungen zu Formulierungen, Zertifizierungen, Kopfhautkompatibilität und Routinekombinationen suchen, bevor sie höhere Preise zahlen. Online-Einzelhandel und Direktvertriebsplattformen treiben das Wachstum weiter voran, indem sie Produktgeschichten, bildungsgeleitete Konversionen und Wiederholungsbestellungen unterstützen. Andere Kanäle wie Apotheken, Social Commerce und abonnementbasierte Nachfüllungen bieten zusätzliche Flexibilität. Dennoch bleibt der fachhandelsorientierte Verkauf entscheidend für den Schutz des Markenwerts bei gleichzeitiger Erweiterung der Marktreichweite.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 28,7 % am Umsatz und festigte damit seine Position als führende Region im Markt für natürliche Haarpflegeprodukte. Die kulturelle Bedeutung der US-amerikanischen Naturhaarbewegung, verbunden mit einer breiteren Akzeptanz von Haarpflege für strukturiertes Haar und einer starken Präsenz sowohl im Massen- als auch im Facheinzelhandel, stärkte die Stellung der Region. Darüber hinaus hat die verstärkte Überprüfung der Inhaltsstoffsicherheit und Konformität in der US-amerikanischen Kosmetik durch MoCRA die regulatorische Aufsicht stärker in den Vordergrund gerückt. Unterdessen spielt Europa eine zentrale Rolle in der Landschaft der natürlichen Haarpflegeprodukte, da seine Übernahme von Zertifizierungen, Standards in Apotheken und Facheinzelhandel sowie Verpackungskonformitätsnormen die Definition natürlicher Aussagen neu definieren und belohnen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für natürliche Haarpflegeprodukte sein, mit prognostizierten 7,9 % CAGR bis 2031. Dieses Wachstum wird durch eine Kombination aus jahrhundertealten botanischen Pflegetraditionen und dem rasanten Aufstieg des modernen Einzelhandels, der digitalen Zugänglichkeit und einer wachsenden städtischen Mittelschicht angetrieben. Wichtige Akteure wie Indien, China und Südostasien stehen an der Spitze, wo Verbraucher, die bereits mit pflanzlichen Inhaltsstoffen vertraut sind, nun ein breiteres Spektrum an Marken- und neu formulierten Angeboten erkunden. Der Schwung des Marktes wird durch die kulturelle Unterstützung von Marken verstärkt, die auf Ayurveda und mit der Traditionellen Chinesischen Medizin verbundene Formulierungen für ihre botanische Wirksamkeit setzen. Japan hingegen legt in seinen Haarpflegeroutinen Wert auf Premium-Qualität, Anti-Aging-Prioritäten und sorgfältige Formulierungsdisziplin.

Während Südamerika sowie der Nahe Osten und Afrika kleinere Anteile am Markt für natürliche Haarpflegeprodukte halten, bieten beide Regionen Nischenmöglichkeiten. Brasilien erweist sich als Schwerpunkt in Südamerika mit einer starken kulturellen Affinität für Lockenhaarpflege, Routinen für strukturiertes Haar und pflanzenbasierte Feuchtigkeitssysteme. Unterdessen holen Argentinien, Kolumbien und Chile auf, unterstützt durch verbesserten Einzelhandelszugang. Im Nahen Osten und Afrika treiben Premium-Ausgaben, Halal-Präferenzen und ein Fokus auf afrotexturiertes oder trockenes Haar die Nachfrage nach ölreichen, feuchtigkeitsintensiven Naturformulierungen an. Marokko und die Türkei spielen eine strategische Rolle, indem sie europäische Formulierungsstandards mit regionaler Distribution und natürlicher Inhaltsstoffbeschaffung verbinden und sowohl konformitätsorientierte als auch traditionsgebundene Verbraucher bedienen.

Wettbewerbslandschaft

Der Markt für natürliche Haarpflegeprodukte ist fragmentiert, wobei große multinationale Unternehmen dominieren, während kleinere Marken durch gezielte Produkte für spezifische Haartypen an Sichtbarkeit gewinnen. Wichtige Akteure nutzen ihre Größe in Forschung und Entwicklung, Fertigung und Einzelhandelszugang und verteilen Zertifizierungs- und Konformitätskosten auf breitere Portfolios. Diese Größe ist entscheidend, da Regionen die Standards für Inhaltsstoffsicherheit, Verpackung und Rückverfolgbarkeit verschärfen. Kleinere Marken finden jedoch weiterhin Möglichkeiten, indem sie Vertrauen durch präzise Formulierungen, Community-Engagement und transparente Inhaltsstoffvorteile aufbauen.

Zu den wichtigsten Akteuren gehören Procter & Gamble, Unilever Plc, L'Oréal S.A., The Estée Lauder Companies Inc. und Honasa Consumer Limited, die vielfältige Strategien verfolgen. Auf der CES 2026 stellte L'Oréal den Light Straight + Multi-styler vor, der Infrarotlicht für Premium-Haarschutz nutzt und zeigt, wie große Akteure Beauty-Technologie zur Differenzierung einsetzen. Im April 2026 brachte Unilevers Dove die UV Repair & Glow Collection auf den Markt und demonstrierte, wie klinisch orientierte Designs Massenvertrieb erreichen können, während eine saubere Pflegebotschaft beibehalten wird. Im Februar 2026 expandierte Mielle Organics mit seiner Lavender & Lychee-Linie in die Kopfhautpflege und zeigte, wie skalierte Marken innerhalb größerer Systeme Spezialisierung beibehalten. Diese Entwicklungen verwischen die Grenzen zwischen Premium-Nischen und Mainstream-Angeboten, da beide Kopfhautwissenschaft, Sicherheit und maßgeschneiderte Routinen übernehmen.

Herausforderermarken gedeihen, wenn sie Authentizität in Wiederholungsverkäufe und breitere Reichweite umwandeln. Der FY26-Bericht von Honasa Consumer hebt starkes Umsatzwachstum, schnelle Filialexpansion und Erfolg mit natürlich positionierten Shampoos hervor. Konformitätsbereitschaft fungiert nun als Wettbewerbsvorteil, wobei Dokumentation, Beschaffungskontrolle und Verpackungsausrichtung für regionale Skalierbarkeit entscheidend sind. Der Markt begünstigt Unternehmen, die breite Distribution mit disziplinierten Formulierungen kombinieren, während schwächere Aussagen und instabile Beschaffung die Fähigkeit kleinerer Akteure einschränken können, Marktanteile zu halten.

Marktführer für natürliche Haarpflegeprodukte

-

The Procter & Gamble Company

-

Unilever Plc

-

L'Oréal S.A.

-

The Estée Lauder Companies Inc.

-

Honasa Consumer Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Arctic Fox erweiterte sein Haarfarbportfolio mit der Einführung von Naturals AF, seiner ersten Reihe von semi-permanenten natürlichen Haarfarbschattierungen. Die Kollektion ist darauf ausgelegt, saloninspirierte, natürlich aussehende Haarfarben für Heimanwender zu bieten und dabei das dauerhafte Engagement zu vermeiden, das mit traditionellen Haarfärbemitteln verbunden ist. Die Reihe umfasst fünf Schattierungen: Golden Hour, Enchanted Espresso, Diet Cola, Ruby Red und Apricot Anarchy.

- Februar 2026: Mielle Organics brachte die Lavender & Lychee Scalp Care Collection auf den Markt, sein erstes dediziertes Kopfhautpflegesystem seit der Übernahme durch Procter & Gamble, mit dermatologisch geprüften, sulfatfreien Formulierungen mit Pyrithionzink und Niacinamid. Die Kollektion ist bei Target, Walmart, CVS, Walgreens, Amazon und unabhängigen Schönheitsversorgungsgeschäften erhältlich.

- Januar 2025: Mielle Organics brachte die Kalahari Melon & Aloe Vera Collection auf den Markt, ein 5-Produkte-Feuchtigkeitserhaltungssystem für strukturiertes Haar, darunter ein Deep Hydration Shampoo, ein 2-Minuten-Tiefenconditioner, ein Leave-In-Conditioner, ein Curl Forming Glaze und ein gewichtsloses Öl, erhältlich bei großen US-amerikanischen Einzelhändlern zum Preis von 15,99 USD pro Produkt.

Umfang des globalen Berichts über den Markt für natürliche Haarpflegeprodukte

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Produkttypen |

| Premium-Produkte |

| Massenmarktprodukte |

| Erwachsene |

| Kinder |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Shampoo | |

| Conditioner | ||

| Haarfärbemittel | ||

| Haarstylingprodukte | ||

| Sonstige Produkttypen | ||

| Nach Kategorie | Premium-Produkte | |

| Massenmarktprodukte | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für natürliche Haarpflegeprodukte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 33,78 Milliarden USD erreichen wird, ausgehend von 25,28 Milliarden USD im Jahr 2026 bei einer CAGR von 5,97 %.

Welcher Produkttyp führt heute beim Umsatz?

Shampoo führt mit einem Anteil von 32,32 % im Jahr 2025, da es die routinemäßigste und am häufigsten wiederholt gekaufte Kategorie in der alltäglichen Haarpflege bleibt.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten Wachstum von 7,89 % bis 2031, da botanisches Erbe und urbaner Konsum gemeinsam expandieren.

Welcher Vertriebskanal expandiert am schnellsten?

Gesundheits- und Schönheitsgeschäfte wachsen am schnellsten mit einer CAGR von 7,51 %, da Käufer in dieser Kategorie oft eine bessere Sortimentierung, Aufklärung und Produktberatung vor dem Kauf wünschen.

Seite zuletzt aktualisiert am: