天然ヘアケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

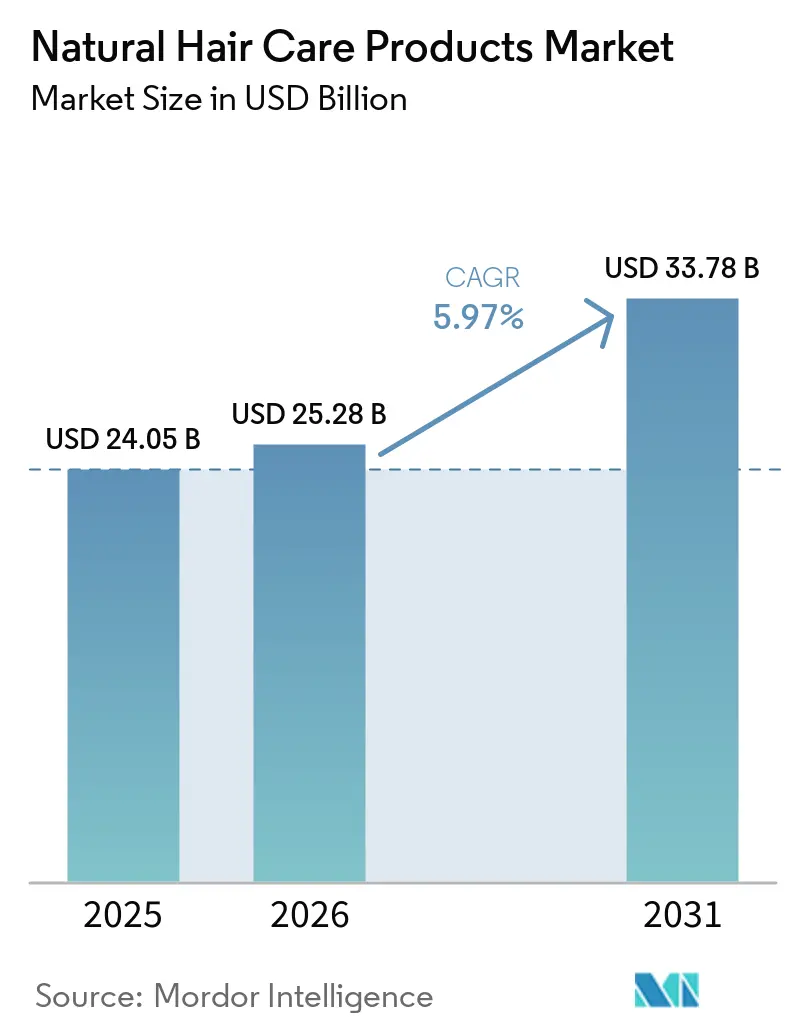

| 市場規模 (2026) | 25.28 十億米ドル |

| 市場規模 (2031) | 33.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然ヘアケア製品市場分析

天然ヘアケア製品市場規模は、2025年の240.5 ビリオン 米ドルから2026年には250.28 ビリオン 米ドルへ、さらに2031年には337.8 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.9%を記録すると予測されます。この成長は、短期的なトレンドよりも成分の安全性、頭皮への適合性、日常使用を重視する消費者によって牽引されています。米国では、MoCRAが成分安全性への注目を高める一方、欧州ブランドはマイクロプラスチック規制を受けて植物由来の代替成分を用いた製品の再処方を進めています。北米が売上高をリードし、アジア太平洋地域は伝統的な植物ケアと都市型消費を組み合わせながら最も速い成長を示しています。グローバル企業は再処方されたポートフォリオを拡大し、ニッチブランドは認証、信頼、ターゲットを絞ったポジショニングに依存しています。さらに、頭皮ケア科学、包装コンプライアンス、プレミアムデザインにおけるイノベーションが市場に恩恵をもたらし、有効性、クリーンな処方、リサイクル可能な包装を組み合わせたブランドが優位に立っています。

レポートの主要ポイント

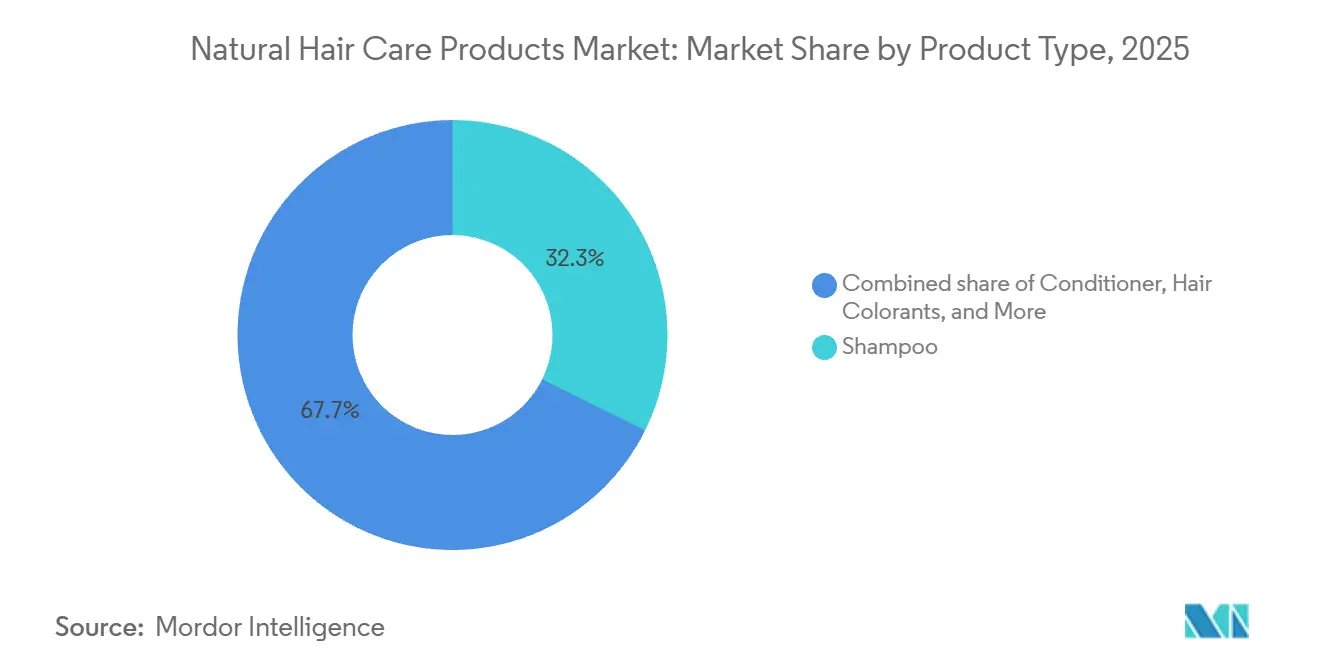

- 製品タイプ別では、シャンプーが2025年の天然ヘアケア製品市場シェアの32.32%を占め、ヘアスタイリング製品は2031年にかけてCAGR 6.23%で成長すると予測されます。

- カテゴリー別では、プレミアム製品が2025年に55.51%のシェアを占め、マスセグメントは2031年にかけてCAGR 6.98%で拡大する見込みです。

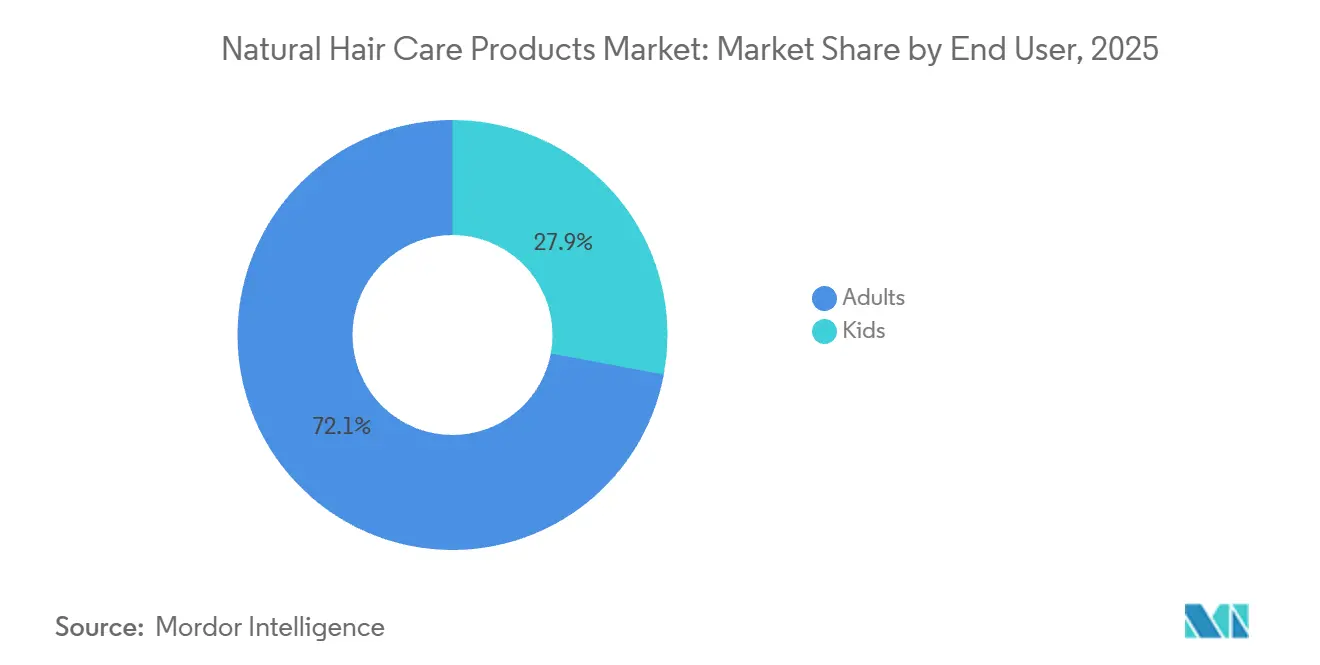

- エンドユーザー別では、大人が2025年に72.05%のシェアを占め、子供は2031年にかけてCAGR 7.09%で成長すると予測されます。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に36.72%のシェアを獲得し、健康・美容専門店は2031年にかけてCAGR 7.51%で成長する見込みです。

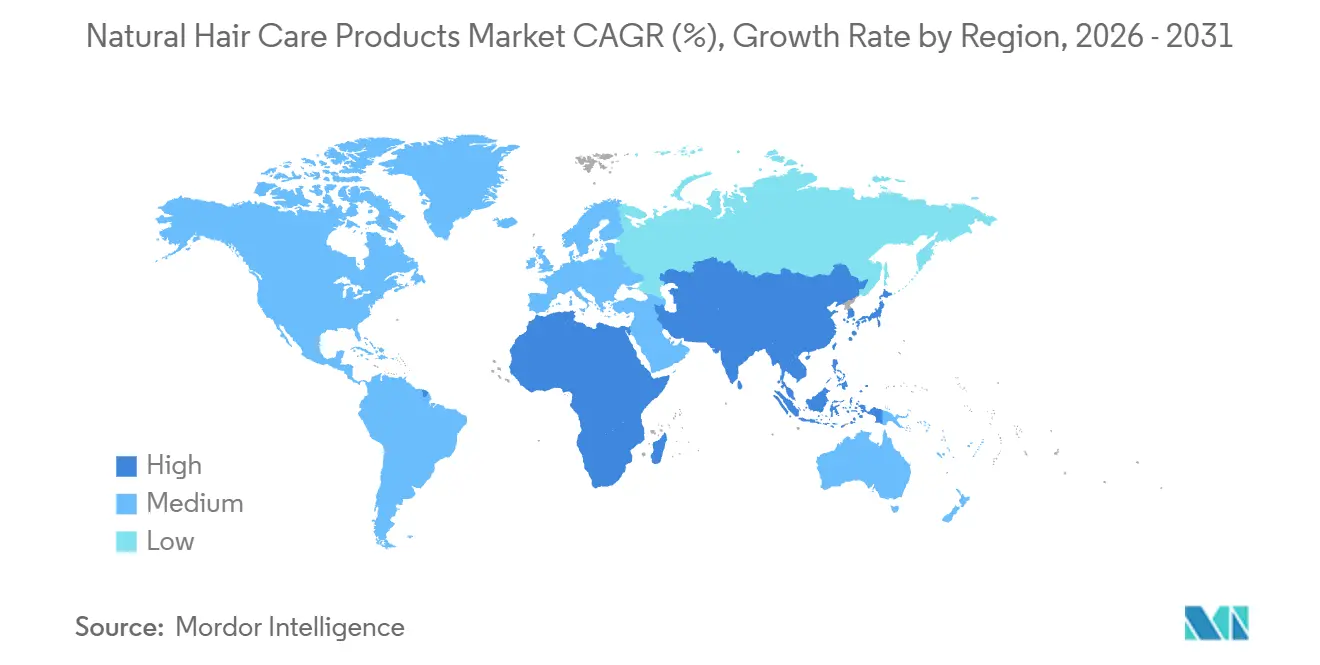

- 地域別では、北米が2025年の天然ヘアケア製品市場規模の28.7%を占め、アジア太平洋地域は2031年にかけてCAGR 7.9%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル天然ヘアケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成化学物質のリスクに対する消費者意識の高まり | +1.2% | グローバル | 短期(2年以内) |

| 皮膚科的懸念と頭皮健康意識の高まり | +1.0% | グローバル、特に北米と欧州で強い | 中期(2〜4年) |

| サステナビリティとエコフレンドリーな取り組みへの関心の高まり | +0.8% | 欧州および北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| Eコマースおよびオンラインショッピングチャネルの拡大 | +0.7% | グローバル、アジア太平洋地域と北米が主導 | 短期(2年以内) |

| 新製品発売と処方におけるイノベーション | +0.6% | グローバル、北米と欧州が先行 | 中期(2〜4年) |

| COSMOS認証および有機成分の採用 | +0.5% | 欧州主導、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成化学物質のリスクに対する消費者意識の高まり

合成成分を避けることへの消費者の嗜好が、天然ヘアケア製品市場における需要を牽引しています。購買決定は今や、刺激性または危険性があると見なされる成分を避けることに焦点を当てています。MoCRAによる米国化粧品への連邦監視強化などの規制措置が、成分安全性を米国で引き続き注目させています。さらに、エチレンオキシド、パラベン、硫酸塩に対する消費者の懸念は、需要がライフスタイルへの憧れよりも排除的な選択から生じていることを示しています。消費者は継続的な使用を累積的な頭皮刺激の可能性と結びつけているため、こうした排除に基づく習慣は安定しています。小売においては、除外成分に関する明確なコミュニケーションが棚の明瞭性を高め、プレミアム価格設定を支援します。長期的に見て、このトレンドは天然ヘアケア市場を強化し、古い防腐剤や界面活性剤システムに依存する従来型ブランドに対して、コンプライアントなブランドに競争上の優位性をもたらします。

皮膚科的懸念と頭皮健康意識の高まり

天然ヘアケア製品市場において、消費者が毛髪の質を頭皮の状態、炎症コントロール、快適さと結びつけるようなるにつれ、頭皮の健康が重要な焦点となっています。2025年に発表された研究により、頭皮バリアの状態が毛髪の健康に直接影響することが確認され、生理活性成分および天然成分ベースの製品に対する科学的根拠が提供されました。2026年にDermatology and Therapy誌に掲載された研究では、体系的な頭皮ケアルーティンの後に炎症マーカーが有意に改善されたことが示され、刺激やフケに対処する処方の根拠が強化されました。クリーブランドクリニックは臨床的主張の有効性を実証し、24週間の治療用シャンプーレジメンにより、プラセボと比較して1cm²あたり5.68本の毛髪増加が報告されました。この変化は重要であり、購買者は今や天然の柔らかさだけでなく、頭皮の緩和、回復力、長期的な毛髪サポートの証拠を求めています。その結果、天然ヘアケア製品市場は進化し、植物由来の処方、皮膚科学的知見、エビデンスに基づくデザインを統合しています。

サステナビリティとエコフレンドリーな取り組みへの関心の高まり

天然ヘアケア製品市場において、消費者が成分の調達、加工、廃棄方法をより詳しく検討するようになるにつれ、サステナビリティが重要な焦点となっています。2024年、欧州の包装・包装廃棄物規制がリサイクル可能性と包装デザインの重要性を高め、美容ブランドは棚での存在感と規制コンプライアンスのためにこれらの分野を優先するよう促されました。草案では、認証への認識が高い成熟した美容市場において、消費者は倫理的でエコフレンドリーな製品に対してより多くを支払う意欲を持ち続けていることが指摘されました。このシフトは利益率、ブランドポジショニング、市場アクセスに影響を与えます[1]出典:欧州委員会、「包装および包装廃棄物」、europa.eu。規模の大きい組織化されたプレイヤーは、複数の製品にわたって包装・調達投資を分散させることで優位に立ちます。さらに、市場の価値コミュニケーションは今や製品の組成と業務慣行の両方を強調しています。植物由来の調達、生分解性成分、コンプライアントな包装を整合させたブランドは、天然ヘアケア市場への高まる監視の中で消費者の信頼を維持するうえで有利な立場にあります。

COSMOS認証および有機成分の採用

天然ヘアケア製品市場において認証の重要性が高まっており、小売業者と消費者に製品の主張を評価するための信頼できる手段を提供しています。2025年4月時点で、COSMOS規格は82カ国で56,810の製品および原材料を認証しています。欧州が46,212の認証品目でリードし、次いでアジアが6,514、北米が1,504となっています。このフレームワークはリンスオフ製品における最低有機閾値を要求、石油化学由来の成分を禁止しており、古い処方を使用する既存メーカーよりも天然ブランドにとってコンプライアンスが容易です[2]出典:COSMOS-standard、「先導する、COSMOS-Standardの有機・天然化粧品におけるグローバルリーチ」、cosmos-standard.org。認証はマーケティングラベルから信頼できる棚への参入条件へと移行しており、特に欧州とプレミアム小売環境においてその傾向が顕著です。この変化は、成分のトレーサビリティ、文書化、再処方に早期から投資するブランドに恩恵をもたらします。その結果、市場はプレミアムな主張を支える認証製品と、天然性の証明に苦労する代替品との間で明確な分断が生じる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然処方の限られた賞味期限 | -0.5% | グローバル、新興市場でより高い | 中期(2〜4年) |

| 確立された国際ブランドとの激しい競争 | -0.6% | グローバル | 短期(2年以内) |

| 天然ヘアケア製品に関する標準化された規制の欠如 | -0.7% | グローバル、EUでは部分的な例外あり | 中期(2〜4年) |

| 成分品質の調達と維持における複雑性 | -0.5% | アジア太平洋地域および中東・アフリカのサプライチェーンで最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ヘアケア製品に関する標準化された規制の欠如

天然ヘアケア製品市場において、「天然」という用語は国、小売業者、ブランドのコミュニケーションによって大きく異なります。ユーザーが提供した草案では、欧州連合は多くの地域よりも強い認証文化を持ち、欧州の購買者に主張を評価するためのより明確な枠組みを提供していることが指摘されました。構造が整っていない市場では、確立されたブランドが製品をリブランドしたり、わずかに変更したりして、漠然とした「天然」メッセージングを使って注目を集めることがよくあります。この慣行は価格規律を弱め、認証製品がプレミアム価格を正当化することを難しくしています。この問題は、買い物客が素早く決断を下し、技術的な基準を理解していない可能性があるマス小売においてより顕著です。MoCRAは米国の化粧品監視を改善しましたが、市場は依然として地域やチャネルをまたいだ一貫性のない主張の検証という課題に直面しています。その結果、天然ヘアケア市場への信頼は、認証への認識、規則の一貫性、小売業者教育が限られている地域ではより緩やかに成長します。

成分品質の調達と維持における複雑性

天然ヘアケア製品市場は、農業システムが気候変動、収穫の変動、一貫性のない品質管理に対して脆弱であることから、供給側の課題に直面しています。アムラ、ブリングラジ、ローズマリー、カラハリメロンエキスト、アフリカ植物オイルなどの成分は、季節、産地、加工方法によって異なります。COSMOSの管理規則は、トレーサブルで分離された慣行を要求することでさらに調達を複雑にし、メーカーのコストと文書化増加させます。サプライヤーが限られている小規模ブランドは、原材料の変動を管理したり、調達を多様化したりすることに苦労しています。これらの問題は、処方が厳密に管理されていない場合、製品の一貫性、性能、棚での安定性、消費者体験に影響を与えます。その結果、天然ヘアケア製品市場において、供給の回復力と成分ガバナンスはブランディングと同様に重要になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプーがカテゴリーを支え、スタイリング製品がより速く成長

2025年、シャンプーは32.32%の売上シェアを占め、天然ヘアケア市場でのリードを維持しました。その優位性は、クレンジングが最も日常的で不可欠なヘアケアステップであることに起因しています。高い採用率は、一貫した使用、広範な家庭への普及、従来の硫酸塩からメインストリームとプレミアム消費者の両方に訴求する穏やかな植物由来界面活性剤へのシフトによって牽引されています。さらに、頭皮の健康への関心の高まりは重要であり、消費者はしばしば専門的なトリートメントを信頼する前に、クレンジング能力と頭皮の快適さで製品を評価します。クリーブランドクリニックによる24週間の治療用シャンプーレジメン後の毛髪数増加という知見などの臨床的サポートは、天然成分と頭皮効果を組み合わせたシャンプーの根拠を強化します。商業的には、シャンプーはリピート購入、多様な価格設定、強い小売での視認性により、グローバルブランドと新規参入者の両方にとって最もスケールしやすい製品です。

ヘアスタイリング製品は2031年にかけてCAGR 6.23%で成長すると予測されており、天然ヘアケア市場で最も速く成長するセグメントとなっています。この成長は、合成ポリマーや重いフィクサティブから植物由来のワックスや生分解性素材へのシフトによって牽引されています。この移行は特に欧州で急務であり、マイクロプラスチック規制がブランドに望ましいテクスチャーと仕上がりを実現するためのイノベーションを促しています。スタイリング製品は規制コンプライアンス、性能、消費者の期待のバランスを取っています。製品の感触と仕上がりを維持しながら再処方できるブランドは競争上の優位性を得ます。コンディショナー、ヘアカラー剤、その他の製品は市場が修復や専門的なトリートメントへと拡大するにつれて成長しますが、成分の代替はスタイリングセグメントで最も顕著かつ影響力があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムが売上をリード、マスがアクセスを拡大

2025年、プレミアム製品が売上の55.51%を占め、天然ヘアケア市場より強い主張、クリーンなラベル、信頼できる調達を優先する消費者から大きな価値を引き出していることを示しています。このプレミアムセグメントは特に欧州で支持得ており、COSMOSのような認証システムが小売業者の検証済み天然製品とそれほど信頼性のない製品との区別を助けています。プレミアムポジショニングは頭皮ケアとトリートメント主導のルーティンに共鳴しており、これらの分野は詳細な成分の説明と強化されたマージン保護から恩恵を受けます。したがって、天然ヘアケア市場において、プレミアム需要は単なる価格設定を超えており、信頼、処方の規律、徹底した文書化、ブランドの信頼性に深く根ざしています。この信頼中心のアプローチは、選択的な消費者支出の中でもプレミアム製品が繁栄してきた理由を明らかにしています。

2031年にかけてCAGR 6.98%で成長すると予測されるマスセグメントは、天然ヘアケア市場がニッチな採用者を超えてその訴求を広げていることを示しています。コスト圧力が続く中、成分のイノベーションと広範な小売受容が、パフォーマンスの信頼性を維持しながら天然の主張をよりアクセスしやすい価格帯に浸透させることを可能にしています。一例として、Honasa ConsumerはFY26第4四半期に6,820 ミリオン インドルピー(81.2 ミリオン 米ドル)の売上を報告し、前年比28%の成長を記録し、天然ヘアフォールケアをターゲットとしたシャンプーで顕著な勢いを示しました。このマスの機会は、ハーブの伝統が根付いており、価格障壁が低下すれば数量成長が急増する可能性がある南アジアおよび東南アジアで特に重要です。したがって、天然ヘアケア市場は進化しており、もはやプレミアムへの転換だけでなく、簡素化された天然製品を大規模な人口に巧みにスケールするブランドについても語られるようになっています。

エンドユーザー別:大人が最大のベースを占め、子供がより速い成長率を示す

2025年、大人は売上の72.05%を占め、天然ヘアケア製品市場で最大のエンドユーザーグループとしての地位を維持しました。この優位性は、日常的なクレンジング、頭皮の快適さ、カラーメンテナンス、くせ毛のコントロール、カールの定義、薄毛の懸念、加齢に伴う毛髪品質の問題など、幅広い大人のニーズに対応していることに起因しています。大人の需要は年齢によって異なり、若い購買者は成分の透明性と価値観の一致に焦点を当て、年配の消費者は有効性、頭皮サポート、目に見える毛髪の状態を優先します。この多様性はブランドに複数の参入ポイントを提供し、プレミアム、ミドルティア、マスフォーマットにわたるリピート購入を促進します。さらに、大人向け製品はしばしばブランド構築の基盤として機能し、企業がトリートメント、頭皮ケアシステム、ファミリー向けフォーマットへと拡大することを可能にします。

子供は2031年にかけてCAGR 7.09%で成長すると予測されており、天然ヘアケア製品市場で最も速く成長するエンドユーザーセグメントとなっています。主な推進力は、特に敏感な頭皮に頻繁に使用される製品における成分への親の監視の強化です。硫酸塩フリー、パラベンフリー、涙が出ないというメッセージングは大きな訴求力を持ちます。例えば、2026年2月、Mielle Organicsはラベンダー&ライチ頭皮ケアコレクションを発売しました。これは皮膚科医によるレビューを受けた硫酸塩フリーのレンジで、天然ヘアと保護スタイルのために設計され、敏感な頭皮のニーズに対応しています。草案では、このセグメントにおける家庭での購買は「粘着性」が高い傾向があり、子供に天然ルーティンを選んだ親は子供が成長しても同じブランドに忠実であり続けることが多いと指摘されました。この忠誠心は天然ヘアケア製品市場における顧客価値サイクルを延長し、家族の信頼が単なる獲得戦略ではなく維持ツールとして機能します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:スーパーマーケットおよびハイパーマーケットがリード、専門店がミックスの質を向上

2025年、スーパーマーケットおよびハイパーマーケットが天然ヘアケア製品市場をリードし、売上の36.72%を占めました。その優位性は、日常的な補充習慣、広い地理的リーチ、価格比較の視認性、天然製品を従来品と並べて配置することによる直接的な切り替えの促進によって牽引されています。これらの小売業者は、確立されたロジスティクス、プロモーションカレンダー、パーソナルケア商品の規律ある棚割りを通じて主要メーカーの迅速なスケールを支援します。これは天然ヘアケア市場において重要であり、家庭への普及は容易なアクセス、馴染みのあるショッピングミッション、専門店を訪れることなく好みの商品を見つけられるという確信に依存しています。ただし、大型フォーマットの小売業者は価格とプロモーションに圧力をかける可能性があり、一部の天然ブランドにとってマージンやポジショニングの維持が困難になることがあります。

健康・美容専門店は2031年にかけてCAGR 7.51%で成長すると予測されており、天然ヘアケア製品市場で最も速く成長するチャネルです。これらの店舗は、厳選された品揃え、より良い製品教育、成分の品質や毛髪タイプとの相性について話し合うのに適したショッピング環境を提供することで、このカテゴリーとうまく整合しています。この環境はプレミアムおよびトリートメント重視の製品に恩恵をもたらし、購買者はより高い価格を支払う前に処方、認証、頭皮との相性、ルーティンの組み合わせについて確認を求めることが多いです。オンライン小売と直販プラットフォームは、製品ストリーテリング、教育主導のコンバージョン、リピート注文をサポートすることでさらに成長を促進します。薬局、ソーシャルコマース、サブスクリプションベースの補充などの他のチャネルも柔軟性を加えます。それでも、専門店主導の販売はブランド価値を守りながら市場リーチを拡大するために引き続き重要です。

地域分析

2025年、北米は売上の28.7%という支配的なシェアを占め、天然ヘアケア製品市場のリーディングリージョンとしての地位を確固たるものにしました。米国の天然ヘア運動の文化的な重要性と、テクスチャードヘアケアへのより広い受容、マスおよび専門小売店での強固な存在感が地域の地位を強化しました。さらに、MoCRAが米国化粧品における成分安全性とコンプライアンスへの監視を強化したことで、規制の監視が高まっています。一方、欧州は天然ヘアケアの状況において重要な役割を果たしており、認証の採用、薬局や専門小売での基準、包装コンプライアンス規範が天然の主張の定義を再定義し、報いています。

アジア太平洋地域は天然ヘアケア製品市場で最も速く成長する地域となる見込みであり、2031年にかけてCAGR 7.9%の成長が予測されています。この成長は、古くからの植物ケアの伝統と、現代小売の急速な台頭、デジタルアクセシビリティ、急成長する中間所得層の都市人口の組み合わせによって牽引されています。インド、中国、東南アジアなどの主要プレイヤーが最前線にあり、ハーブ成分に既に親しんでいる消費者が今やより広範なブランド化・再処方された製品を探求しています。市場の勢いは、アーユルヴェーダや中国伝統医学に関連した処方を植物の有効性のために活用するブランドへの文化的支持によってさらに増幅されています。一方、日本はヘアケアルーティンにおいてプレミアム品質、アンチエイジングの優先事項、細心の処方規律を重視しています。

南米と中東・アフリカは天然ヘアケア製品市場において小さなシェアを持ちますが、両地域はニッチな機会を提供しています。ブラジルは南米の焦点として浮上しており、カールケア、テクスチャードヘアルーティン、植物由来の保湿システムへの強い文化的親和性を持っています。一方、アルゼンチン、コロンビア、チリは小売アクセスの改善に支えられて追いついています。中東・アフリカでは、プレミアム支出、ハラール嗜好、アフロテクスチャーまたは乾燥した毛髪タイプへの焦点が、オイルリッチで保湿集中型の天然処方への需要を牽引しています。モロッコとトルコは戦略的な役割を果たし、欧州の処方基準と地域の流通および天然成分の調達を橋渡しし、コンプライアンス重視と伝統志向の消費者の両方に対応しています。

競合状況

天然ヘアケア製品市場は断片化しており、大手多国籍企業が支配する一方、小規模ブランドは特定の毛髪タイプに向けたターゲット製品を通じて存在感を高めています。主要プレイヤーは研究開発、製造、小売アクセスにおける規模を活用し、認証とコンプライアンスのコストをより広いポートフォリオに分散させています。地域が成分安全性、包装、トレーサビリティの基準を厳格化するにつれ、この規模は重要になっています。しかし、小規模ブランドは精密な処方、コミュニティエンゲージメント、透明な成分の利点を通じて信頼を構築することで依然として機会を見出しています。

主要プレイヤーにはProcter & Gamble、Unilever Plc、L'Oréal S.A.、The Estée Lauder Companies Inc.、Honasa Consumer Limitedが含まれ、多様な戦略を採用しています。CES 2026において、L'OréalはLight Straight + マルチスタイラーを発表し、赤外線光を使用したプレミアムヘア保護を実現し、大手プレイヤーが差別化のために美容テクノロジーを活用する方法を示しました。2026年4月、UnileverのDoveはUV修復&グローコレクションを発売し、臨床主導のデザインがクリーンケアメッセージを維持しながらマス流通を達成できることを示しました。2026年2月、Mielle Organicsはラベンダー&ライチラインで頭皮ケアに拡大し、スケールされたブランドがより大きなシステム内で専門性を維持する方法を示しました。これらの展開は、プレミアムニッチとメインストリームの境界線を曖昧にしており、両者が頭皮科学、安全性、カスタマイズされたルーティンを採用しています。

チャレンジャーブランドは、真正性をリピート販売とより広いリーチに変えることで繁栄します。Honasa ConsumerのFY26レポートは、強い売上成長、急速な販売店拡大、天然ポジショニングのシャンプーでの成功を強調しています。コンプライアンスの準備は今や競争上の優位性として機能しており、文書化、調達管理、包装の整合が地域的なスケーラビリティにとって重要です。市場は広範な流通と規律ある処方を組み合わせた企業を優遇し、弱い主張と不安定な調達は小規模プレイヤーの市場シェア維持能力を制限する可能性があります。

天然ヘアケア製品業界のリーダー企業

The Procter & Gamble Company

Unilever Plc

L'Oréal S.A.

The Estée Lauder Companies Inc.

Honasa Consumer Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Arctic Foxは、初の半永久天然ヘアカラーシェードのレンジであるNaturals AFの発売により、ヘアカラーポートフォリオを拡大しました。こコレクションは、従来のヘアダイに伴う永久的なコミットメントを避けながら、自宅でのユーザーにサロンインスパイアードの自然な見た目のヘアカラーを提供するよう設計されています。レンジにはゴールデンアワー、エンチャンテッドエスプレッソ、ダイエットコーラ、ルビーレッド、アプリコットアナーキーの5つのシェードが含まれています。

- 2026年2月:Mielle Organicsは、Procter & Gamble買収後初の専用頭皮ケアシステムであるラベンダー&ライチ頭皮ケアコレクションを発売しました。ピリチオン亜鉛とナイアシンアミドを配合した皮膚科医レビュー済みの硫酸塩フリー処方が特徴です。このコレクションはTarget、Walmart、CVS、Walgreens、Amazon、および独立系美容用品店で販売されています。

- 2025年1月:Mielle Organicsは、テクスチャードヘアのための5製品の保湿維持システムであるカラハリメロン&アロエベラコレクションを発売しました。ディープハイドレーションシャンプー、2分間ディープコンディショナー、リーブインコンディショナー、カールフォーミンググレーズ、ウェイトレスオイルが含まれ、米国の主要小売店で1製品あたり15.99 米ドルで販売されています。

グローバル天然ヘアケア製品市場レポートの範囲

| シャンプー |

| コンディショナー |

| ヘアカラー剤 |

| ヘアスタイリング製品 |

| その他の製品タイプ |

| プレミアム製品 |

| マス製品 |

| 大人 |

| 子供 |

| スーパーマーケット・ハイパーマーケット |

| 健康・美容専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | シャンプー | |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他の製品タイプ | ||

| カテゴリー別 | プレミアム製品 | |

| マス製品 | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 健康・美容専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに天然ヘアケア製品市場はどのくらいの規模になりますか?

2026年の250.28 ビリオン 米ドルから、CAGR 5.97%で成長し、2031年までに337.8 ビリオン 米ドルに達すると予測されています。

現在、売上をリードしている製品タイプはどれですか?

シャンプーは2025年に32.32%のシェアでリードしており、日常的なヘアケアにおいて最も定期的かつリピート購入されるカテゴリーであり続けているためです。

最も速く成長している地域はどこですか?

アジア太平洋地域が最も速く成長している地域であり、植物の伝統と都市型消費が共に拡大する中、2031年にかけて7.89%の成長が予測されています。

最も速く拡大している流通チャネルはどれですか?

健康・美容専門店がCAGR 7.51%で最も速く成長しており、このカテゴリーの買い物客は購入前により良いキュレーション、教育、製品ガイダンスを求めることが多いためです。

最終更新日: