Nanocellulose-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

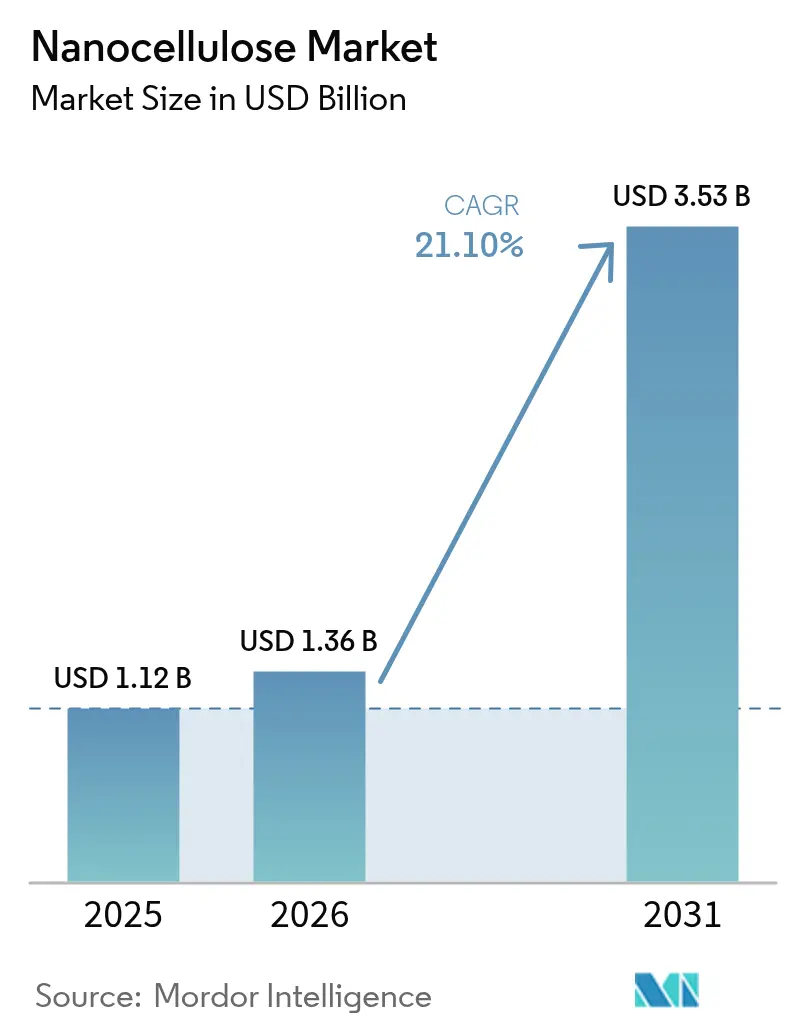

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 3.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanocellulose-Marktanalyse von Mordor Intelligence

Die Nanocellulose-Marktgröße wird im Jahr 2026 auf 1,36 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,12 Milliarden USD, mit Prognosen für 2031 von 3,53 Milliarden USD, was einem Wachstum von 21,1% CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende Nachhaltigkeitsvorschriften, volatile Petrochemiepreise und rasche Durchbrüche in der Materialwissenschaft konvergieren und schaffen eine klare Grundlage für ein zweistelliges Wachstum. Leichtbau im Automobilbereich, recycelbare Sperrfilme und biomedizinische Gerüste stehen an der Spitze der kurzfristigen Nachfrage, während enzymatische Niederenergieprozesse künftige Kostenwettbewerbsfähigkeit erschließen. Nordamerikanische Marktführer nutzen ausgereifte Pilotlinien und enge Beziehungen zu Erstausrüstern (OEM), während asiatische Produzenten den Abstand durch niedrigere Umwandlungskosten und die Nähe zu Elektronik- und Verpackungsclustern verringern. Die Flexibilität bei Rohstoffen, die sich von Holzzellstoff hin zu landwirtschaftlichen Rückständen verlagert, reduziert das Risiko in den Lieferketten weiter und verankert Kreislaufwirtschaftsmodelle. Etablierte Zellstoffkonzerne erweitern auf der Wettbewerbsseite ihre Kapazitäten, während Biotech-Start-ups hochpreisige therapeutische Nischen anstreben, was zu einer aktiven Partnerschafts- und Lizenzlandschaft führt, die den Anwendungsausbau beschleunigt.

Wichtigste Erkenntnisse des Berichts

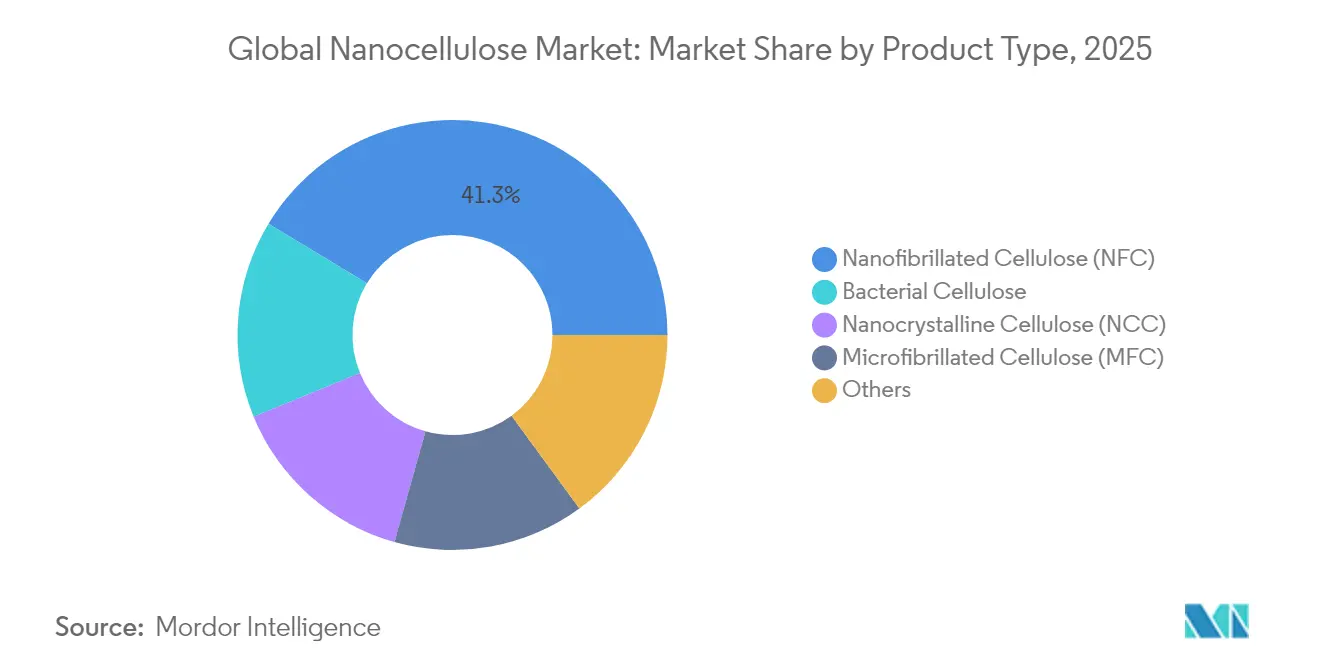

- Nach Produkttyp führte Nanofibrillierte Cellulose mit einem Nanocellulose-Marktanteil von 41,35% im Jahr 2025, während Bakterielle Cellulose bis 2031 eine CAGR von 35,40% verzeichnen soll.

- Nach Quelle dominierte Holzzellstoff mit 57,80% der Nanocellulose-Marktgröße im Jahr 2025, doch Landwirtschaftliche Rückstände sollen zwischen 2026 und 2031 mit einer CAGR von 22,95% wachsen.

- Nach Form entfiel auf Gel ein Nanocellulose-Marktanteil von 39,65% im Jahr 2025; Suspension verzeichnet eine CAGR von 22,10% bis 2031.

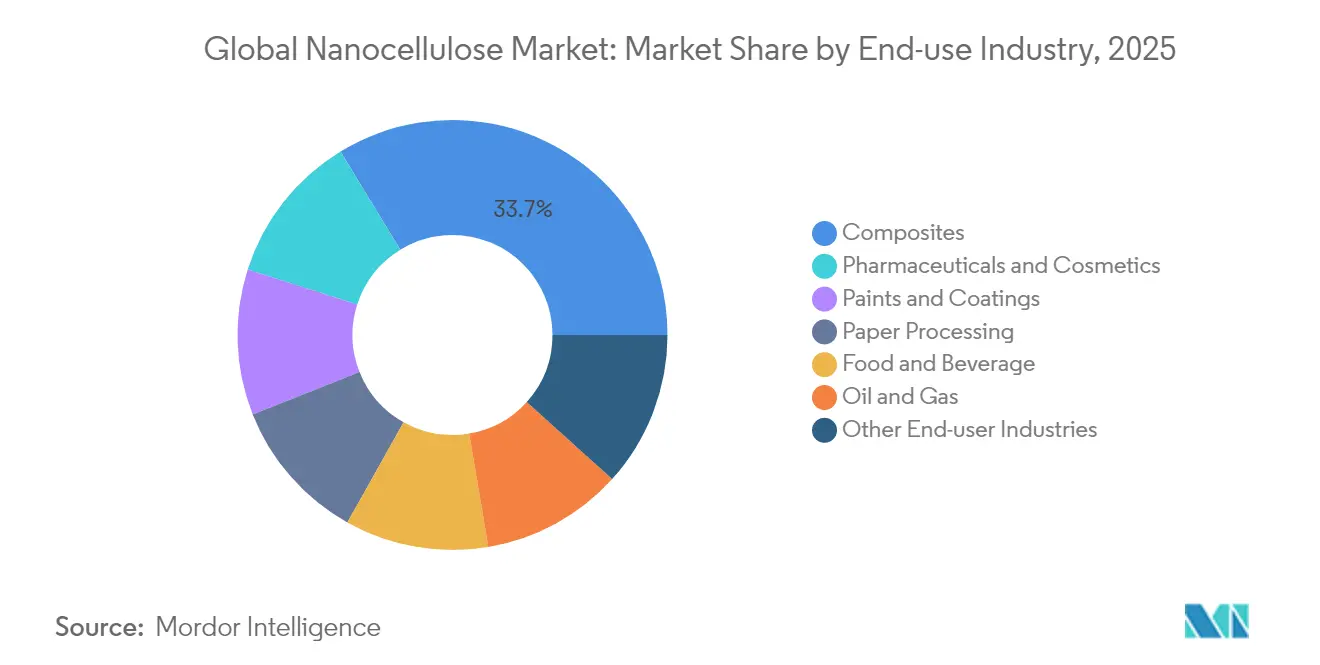

- Nach Endverbrauchsbranche entfielen auf Verbundwerkstoffe 33,72% der Nanocellulose-Marktgröße im Jahr 2025, während Pharmazeutika und Kosmetika bis 2031 mit einer CAGR von 24,90% wachsen sollen.

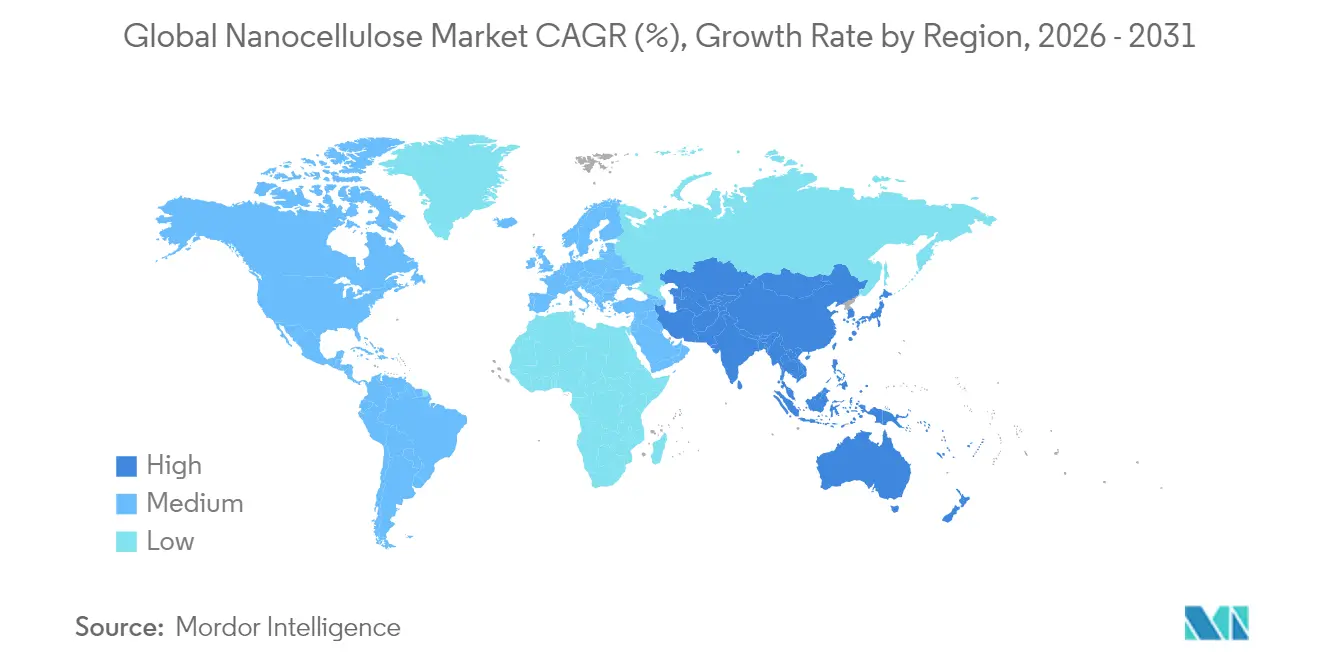

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 43,25% in der Nanocellulose-Branche im Jahr 2025, während Asien-Pazifik mit 23,70% die höchste prognostizierte CAGR bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nanocellulose-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlegene mechanische Eigenschaften und Barriereeigenschaften | +4.2% | Nordamerika, Europa, globale OEM-Cluster | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Nachfrage nach nachhaltiger Verpackung | +5.8% | EU-geführt, Ausweitung auf Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Ablösung von Einwegkunststoffen | +3.7% | EU primär, Nordamerika sekundär, Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Zunehmende Forschungs- und Entwicklungspilotanlagen und Finanzierung | +2.9% | Nordamerika und Europa, Asien-Pazifik skaliert | Mittelfristig (2–4 Jahre) |

| Enzymatische Niederenergie-Produktionsdurchbrüche | +3.1% | Brasilien und Finnland als frühe Anwender, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlegene mechanische Eigenschaften und Barriereeigenschaften

Die Zugfestigkeit von Nanocellulose von 4,9–7,5 GPa (Gigapascal) und der Elastizitätsmodul von 100–200 GPa positionieren sie nahe an Kohlenstofffasern bei gewichtssensitiven Bauteilen, was sie für Automobilkarosserieteile und Flugzeuginterieur im Nanocellulose-Markt attraktiv macht. Das Oak Ridge National Laboratory bestätigte dieses Potenzial im Jahr 2025, indem es zeigte, dass Kohlenstoffnanofaser-verstärkte Nanocellulose-Verbundwerkstoffe eine um 50% höhere Zugfestigkeit und nahezu doppelte Zähigkeit im Vergleich zu herkömmlichen Glasfaseralternativen aufweisen. Das hohe Aspektverhältnis und die Oberfläche fördern eine enge Bindung mit Polymermatrizen, minimieren das Delaminationsrisiko und erhöhen die Ermüdungslebensdauer. Japanische Automobilhersteller prognostizieren eine Gewichtsreduzierung von 20 kg pro Fahrzeug, wenn Nanocellulose ausgewählte Metall- und Kunststoffteile ersetzt, was zu bedeutenden Kraftstoffeinsparungen und geringeren Lebenszyklusemissionen führt. Über tragende Teile hinaus blockieren ultradünne Nanocellulose-Filme Sauerstoff und Wasserdampf besser als Ethylen-Vinylalkohol (EVOH) oder Polyvinylidenchlorid (PVDC), bleiben jedoch recycelbar und kompostierbar. Diese doppelten mechanischen und Barriereeigenschaften bilden die Grundlage für den breiten adressierbaren Markt des Materials, von Gehäusen für Unterhaltungselektronik bis hin zu pharmazeutischen Blisterverpackungen.

Starker Anstieg der Nachfrage nach nachhaltiger Verpackung

Einzel-, E-Commerce- und Lebensmittelmarken beeilen sich, Erdölfolien zu ersetzen, was eine steile Nachfragekurve für biobasierte Barrieren antreibt. Europäische Ketten in Belgien, Frankreich und Luxemburg ersetzten im R3PACK-Versuch 2024 Kunststoffschalen im Pilotmaßstab durch Celluloseverpackungen und eliminierten Tausende von Tonnen Einwegkunststoffe. Richtlinien der Europäischen Union (EU) schreiben vor, dass alle Verpackungen bis 2030 wiederverwendbar oder recycelbar sein müssen, was Verarbeiter dazu veranlasst, Nanocellulose-Beschichtungen zu qualifizieren, die gewöhnlichen Karton aufwerten. Bakterielle Cellulosefilme zeigen überlegenen UV-Schutz und Zugfestigkeit, reduzieren den Verderb bei lichtempfindlichen Lebensmitteln und halten der Kühlkettenlogistik stand. Schwedische Start-up-Linien erreichten Kostenparität mit Niederdichte-Polyethylen (LDPE)-Folie durch Optimierung der Trocknungsenergie und der Rolle-zu-Rolle-Beschichtungsgeschwindigkeiten, wodurch das letzte wirtschaftliche Hindernis beseitigt wurde. Die Einstufung der Food and Drug Administration (FDA) als Generally Recognized As Safe (GRAS) für fibrillierte Cellulose im Lebensmittelkontakt senkt das Adoptionsrisiko für nordamerikanische Lieferanten weiter [1]FDA, "Substanzen, die allgemein als sicher anerkannt sind," fda.gov. Da Markeninhaber mehrjährige Lieferverträge abschließen, sichert sich der Nanocellulose-Markt eine planbare Umsatzbasis für Kapazitätserweiterungen.

Regulatorischer Druck zur Ablösung von Einwegkunststoffen

Politische Veränderungen verlangen nachhaltige Substitute im Nanocellulose-Markt, anstatt sie lediglich zu fördern. Die EU-Biotechnologiestrategie 2025 stuft holzbasierte Nanocellulose als Prioritätsmaterial für medizinische, Bau- und Verbraucheranwendungen ein und erschließt den Zugang zu öffentlichen Fördermitteln und beschleunigten Regulierungsüberprüfungen. Lenzings Einführung von Lyocell-Trockenfasern im Jahr 2024 veranschaulicht, wie etablierte Unternehmen sich anpassen, um strengere Standards bei Feuchttüchern, Windeln und Damenhygieneprodukten zu erfüllen. Das US-amerikanische Verbot von expandierten Polystyrol (EPS)-Lebensmittelbehältern schafft zusätzliche Nachfrage, da Schnellrestaurants Nanocellulose-verstärkte Formfaserschalen erproben. Regulierungsbehörden im Asien-Pazifik-Raum hinken hinterher, planen jedoch konvergente Rahmenbedingungen, die eine rasche Aufholphase in den Märkten Südkorea und Thailand auslösen könnten. Planbare Compliance-Fristen ermutigen Investoren, mehrlinige Mühlen zu unterstützen, in der Gewissheit, dass die Substitution im Prognosezeitraum von optional zu obligatorisch wird.

Zunehmende Forschungs- und Entwicklungspilotanlagen und Finanzierung

Die Nanocellulose-Branche entwickelt sich von einer Laborkuriosität zur vorkommerziellen Skalierung. Nippon Paper richtete eine dedizierte Cellulose-Nanofibrillen (CNF)-Linie im Ishinomaki-Werk ein und bewies, dass ein Zellstoffkonzern veraltete Anlagen in hochwertige Biomaterialzentren umfunktionieren kann. Das Forest Products Laboratory des US-amerikanischen Landwirtschaftsministeriums (USDA) wechselte von Gramm-Maßstab zu 4-kg-Chargenläufen und lieferte Erkenntnisse für das Design der Kontinuierlichproduktion und Inline-Qualitätskontrollprotokolle. UPM Biomedicals brachte FibGel auf den Markt, das erste injizierbare Nanocellulose-Hydrogel, das für implantierbare Geräte zugelassen ist, was das regulatorische Vertrauen in medizinische Cellulose unterstreicht. Risikokapital richtet sich nun eher auf Anwendungspiloten als auf explorative Chemie und knüpft Fördermittel an nachweisbare Amortisationszeiträume. Gemeinsame Entwicklungsvereinbarungen zwischen Mühlen und Endnutzern verkürzen die Rückkopplungsschleife und stellen sicher, dass neue Qualitäten genaue Rheologie- oder Reinheitsziele erfüllen, bevor die vollständige Kommerzialisierung erfolgt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Skalierungsrisiko | -6.3% | Global, ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch andere Bio-Nanomaterialien | -2.8% | Global, mit regionalen Präferenzverschiebungen | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei Lebensmittelkontakt und Inhalation | -1.9% | EU und Nordamerika, weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Skalierungsrisiko

Selbst mit optimierter Hydrolyse liegen die Mindestverkaufspreise bei 10.031 USD pro Trockentonne für Säurerouten und 65.740 USD pro Trockentonne für aktuelle enzymatische Ausbeuten, was Rohstoffpolymer-Benchmarks weit übersteigt. Kontinuierliche Papierherstellungspiloten halbieren die Investitionskosten pro Ausgangskilogramm, doch eine nachhaltige Qualitätskontrolle bleibt schwer erreichbar, da die Retention bei 73% ihren Höchststand erreicht. Die Kapitalintensität beschränkt großmaßstäbliche Einheiten auf Zellstoffkonzerne und staatlich geförderte Einrichtungen und marginalisiert Innovatoren in Schwellenländern, denen geduldiges Kapital fehlt. Lebenszyklusanalysen zeigen einen 6,5-fachen Umweltvorteil, sobald Anlagen 20.000 Tonnen pro Jahr überschreiten, doch die Finanzierung solcher Kapazitäten erfordert Abnahmegarantien, die nur wenige nachgelagerte Nutzer heute unterzeichnen können. Diese Henne-Ei-Dynamik dämpft ansonsten starke Nachfragesignale und begünstigt schrittweise Engpassbeseitigung anstelle von Greenfield-Großanlagen.

Wettbewerb durch andere Bio-Nanomaterialien

Lignin-Nanopartikel bieten überlegene UV-Absorption und einstellbare Farbe, was ihnen einen Vorteil bei intelligenten Lebensmittelverpackungen und Automobillacken im Nanocellulose-Markt verschafft. Xanthan, ein etabliertes bakterielles Polysaccharid, verfügt über ausgereifte Lieferketten und Kosten, die Nanocellulose bei der Viskositätsmodifikation unterbieten. Da jeder Bio-Nano-Kandidat in einer spezifischen Leistungsnische herausragt, kombinieren Endnutzer verschiedene Materialien, was Nanocellulose daran hindert, einen Monopolstatus zu erlangen. Regionale Präferenzen vertiefen die Fragmentierung: Skandinavische Verarbeiter bevorzugen holzbasierte Cellulosechemien, während brasilianische Verpackungshersteller bagassebasierte Ligninmischungen bevorzugen. Dieses Wettbewerbsgefüge hält die Preissetzungsmacht in Schach und fordert Produzenten heraus, ihre Wertversprechen zu schärfen, anstatt sich auf eine generische Nachhaltigkeitserzählung zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bakterielle Cellulose treibt Premium-Anwendungen voran

Nanofibrillierte Cellulose (NFC) hält im Jahr 2025 einen Marktanteil von 41,35% im Nanocellulose-Markt und spiegelt damit ihre etablierte Produktionsinfrastruktur und breite Anwendbarkeit in der Papierverarbeitung und bei Verbundwerkstoffen wider. Bakterielle Cellulose ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 35,40% bis 2031, angetrieben durch ihre ultrareine Beschaffenheit und Premium-Positionierung in pharmazeutischen und biomedizinischen Anwendungen. Die Produktionsdichotomie offenbart eine strategische Positionierung, bei der NFC die Skalierbarkeit der mechanischen Verarbeitung nutzt, während Bakterielle Cellulose auf hochwertige Anwendungen abzielt und damit Fermentationskosten rechtfertigt.

Nanokristalline Cellulose (NCC) verzeichnet durch ihre Vorteile der kristallinen Struktur bei Verstärkungsanwendungen ein stetiges Wachstum, insbesondere dort, wo Dimensionsstabilität und Wärmebeständigkeit entscheidend sind. Mikrofibrillierte Cellulose (MFC) ist eine Brückentechnologie, die verbesserte Eigenschaften gegenüber herkömmlicher Cellulose bietet und gleichzeitig bei Papier- und Verpackungsanwendungen kostenwettbewerbsfähig mit traditionellen Additiven bleibt.

Nach Quelle: Landwirtschaftliche Rückstände fordern die Dominanz von Holz heraus

Holzzellstoff behauptet seine dominante Position mit einem Marktanteil von 57,80% im Jahr 2025 und nutzt dabei etablierte Lieferketten und Verarbeitungsinfrastrukturen, die über Jahrzehnte der Entwicklung der Zellstoff- und Papierindustrie aufgebaut wurden. Dennoch zeigen Landwirtschaftliche Rückstände als Quelle mit einer CAGR von 22,95% die stärkste Wachstumsdynamik und stellen die langfristige Dominanz von Holzzellstoff durch Kostenvorteile und die Ausrichtung auf die Kreislaufwirtschaft grundlegend in Frage. Die Verlagerung hin zu landwirtschaftlichen Rückständen spiegelt wirtschaftliche Optimierung und Nachhaltigkeitsvorschriften wider, die die Verwertung von Abfällen gegenüber dem Verbrauch von Primärressourcen begünstigen.

Mikroalgen, Meeresalgen und bakterielle Wirte liefern Spezialmengen für kosmetische Seren und ophthalmologische Lösungen, bei denen absolute Reinheit die Kosten überwiegt. Diese Bioquellen ermöglichen eine geschlossene Kultivierung, minimieren den Pestizidübertrag und erleichtern die GMO-freie Zertifizierung. Europäische Konsortien untersuchen Hanfschäben und Flachsschäben als Rohstoffe und nutzen regionale Faserpflanzen, um Zellstoffholzengpässe auszugleichen. Die Logistik der Rückstände bleibt jedoch komplex: Saisonale Verfügbarkeit erfordert Nasslagertanks oder Verdichtungspellets, was versteckte Investitionskosten verursacht. Holzzellstoffproduzenten kontern mit Herkunftszertifizierung und garantierter ganzjähriger Versorgung und argumentieren mit Zuverlässigkeit für Massenmarktverpackungsmengen. Dieser Wettbewerbstanz sorgt für kontinuierliche Innovation und verankert den Nanocellulose-Markt in einer Mehrfachrohstoffzukunft.

Nach Form: Suspensionstechnologien ermöglichen neue Anwendungen

Gel behielt im Jahr 2025 einen Nanocellulose-Marktanteil von 39,65%, da Papierhersteller und Harzcompoundierer bereits für die Schlammhandhabung ausgerüstet sind. Dennoch ermöglichen neue hochfeststoffhaltige Suspensionen bei 8–10 Gew.-% niedrigere Versandkosten und die direkte Einarbeitung in wasserbasierte Beschichtungen. Suspensionsformen wachsen mit einer CAGR von 22,10%, da vakuumentgaste Konzentrate in Intermediate Bulk Containern (IBCs) sechs Monate lang ohne Sedimentation transportiert werden können. Trockenpulver bleibt vorerst eine technische Kuriosität, beschränkt auf Retardtabletten und Epoxidprepregs, bei denen Feuchtigkeitsunverträglichkeit wasserfreie Eingaben vorschreibt.

Rheologiekontrolle ist der Hauptvorteil: Eine 0,3% w/v Nanocellulose-Suspension liefert Fließgrenzwerte, die identisch mit 0,8% Xanthan sind, was Lackherstellern ermöglicht, das Formulierungsgewicht zu senken. Injizierbare biomedizinische Hydrogele basieren auf Nanosuspensionen, die unter Nadeldruck scherverdünnen, aber in vivo eine viskoelastische Matrix neu bilden. Schaumformlinien testen belüftete Suspensionen, die Luft für Wärmedämmplatten einschließen und die Plattendichte um 55% reduzieren. Mit der Weiterentwicklung der Prozessausrüstung fordern Verarbeiter maßgeschneiderte Partikelgröße, Zeta-Potenzial und pH-Fenster für Dosierpumpen. Produzenten antworten mit der Installation von Inline-Homogenisatoren und UV-Sterilisationsschleifen, die die Suspensionsstabilität auch bei Volumina über 5.000 Tonnen pro Jahr feinabstimmen.

Nach Endverbrauchsbranche: Pharmazeutika beschleunigen sich über Verbundwerkstoffe hinaus

Verbundwerkstoffe erfassten im Jahr 2025 33,72% der Nanocellulose-Marktgröße, getragen von strengeren Flotten-CO₂-Grenzwerten, die Automobilhersteller zu leichten, aber robusten Strukturteilen drängen. Eine 1 mm CNF-Polypropylen-Haut reduzierte das Gewicht einer Mittelklasse-Limousinen-Karosserie um 20 kg und verbesserte die Kraftstoffeffizienz ohne Beeinträchtigung der Crashsicherheit. Luft- und Raumfahrtinterieur folgt dem Beispiel; Nanocellulose-gefüllte Phenolplatten bestehen 60-Sekunden-Vertikalbrennprüfungen, die für die Zulassung durch die Federal Aviation Administration (FAA) unerlässlich sind. Trotz dieser Größenordnung übertreffen Pharmazeutika und Kosmetika alle Segmente mit einer CAGR von 24,90%, angetrieben durch injizierbare Gele zur Knorpelreparatur und nanostrukturierte Masken, die Wirkstoffe einschließen und gleichzeitig die Hautdurchlässigkeit ermöglichen.

Die Papierverarbeitung bleibt eine stetige, aber kleinere Umsatzsäule, da Mühlen 1% NFC einmischen, um die Zugfestigkeit von recyceltem Wellpappenkarton um 97% zu erhöhen. Farben und Lacke integrieren <1% CNC, um die Pigmentsedimentation zu stoppen und die Kratzfestigkeit in UV-härtbaren Lacken zu erhöhen. Lieferanten von Bohrflüssigkeiten für Öl und Gas fügen Nanocellulose hinzu, um Mikrorisse zu verschließen, den Flüssigkeitsverlust und Umweltschäden zu reduzieren; biologisch abbaubare Fasern zersetzen sich vor Ort und vermeiden kostspielige Bohrlochsäuberungen. Lebensmittel- und Getränkemarken experimentieren mit CNF als Stabilisator in Milchalternativen und als Sauerstoffbarriere in flexiblen Beuteln, sobald Toxikologiedossiers die Regulierungsbehörden zufriedenstellen. Jeder Anwendungscluster skaliert in seinem eigenen Tempo, aber gemeinsam festigen sie den Nanocellulose-Markt als branchenübergreifende Materialplattform.

Geografische Analyse

Nordamerika führt den Nanocellulose-Markt mit einem Umsatzanteil von 43,25% im Jahr 2025 an, gestützt durch frühe Fördermittel des USDA und des Energieministeriums (DOE), die Pilotlinien finanzierten, sowie durch eine starke Nachfrage von Erstausrüstern (OEMs) aus der Automobil- und Luft- und Raumfahrtbranche. Die Region verfügt über eine tief integrierte Zellstoff- und Papierlogistik, die es Mühlen ermöglicht, Digestoren schnell auf Cellulose-Nanofibrillen umzustellen, ohne Greenfield-Investitionsausgaben (CAPEX). Tier-1-Lieferanten arbeiten mit staatlichen Universitäten zusammen, um Automobil-Formmassenverbindungen zu optimieren, die den Crashstandards des Insurance Institute for Highway Safety (IIHS) entsprechen. Regulatorische Rahmenbedingungen für nachhaltige Verpackungen sind weniger streng als in der Europäischen Union (EU), doch Markenverpflichtungen großer Einzelhändler sichern eine stabile Abnahme. Infolgedessen bleibt die Nanocellulose-Marktgröße in Nordamerika der Anker, an dem globale Produzenten ihre Preisgestaltung messen.

Asien-Pazifik verzeichnet eine CAGR von 23,70%, die Nordamerikas Führungsposition bis 2031 herausfordert. Japanische Unternehmen haben Cellulose-Nanofasern Jahre vor Wettbewerbern kommerzialisiert, indem sie abgeschriebene Papiermaschinen umgenutzt haben, während chinesische Start-ups kostengünstige Hochdruckhomogenisatoren einsetzen, die im Inland gebaut wurden, um Importzölle zu umgehen. Elektronikmonteure in Shenzhen spezifizieren Nanocellulose-Sperrfilme zum Schutz von organischen Leuchtdioden (OLED)-Modulen vor Sauerstoffeintritt, was eine gebundene Nachfrage schafft und Lieferantenqualifizierungszyklen verkürzt. Der Überfluss an landwirtschaftlichen Rückständen in Indien und Thailand senkt die Rohstoffkosten um 40%, und Enzymlizenzvereinbarungen beschleunigen die Einführung. Folglich zieht der Nanocellulose-Markt kontinuierliche Werksankündigungen rund um ASEAN-Häfen an, wo sich die Exportlogistik bündelt.

Europa sichert sich ein mittleres zweistelliges Wachstum auf der Grundlage der weltweit strengsten Verbote von Einwegkunststoffen. Verarbeiter in Belgien und den nordischen Ländern qualifizieren Nanocellulose-Beschichtungen, um 95%ige Papierrecyclingquoten zu erfüllen. Während höhere Energiepreise die Margen belasten, senken EU-Innovationsfördermittel das Risiko von Pilotinvestitionen, die Kreislaufbioökonomie-Führerschaft demonstrieren. Südamerika, begünstigt durch Zuckerrohr-Bagasse-Vorräte, entwickelt sich zu einem kostengünstigen Exportzentrum, sobald CelOCE-Enzymwerke in Betrieb gehen. Naher Osten und Afrika starten von einer kleinen Basis, haben jedoch Nanocellulose-verstärkte Zementverbundwerkstoffe im Blick, um Wüstenbaustaub einzudämmen, wobei multinationale Zementkonzerne Testgüsse in der Nähe von Großprojekten am Golf finanzieren. Dieses geografische Mosaik spiegelt unterschiedliche politische, ressourcenbezogene und industrielle Profile wider und untermauert ein ausgewogenes globales Wachstumsbild für den Nanocellulose-Markt.

Wettbewerbslandschaft

Der Nanocellulose-Markt ist mäßig konsolidiert mit der Präsenz von Akteuren wie Borregaard AS, NIPPON PAPER INDUSTRIES CO., LTD., Sappi Ltd., FiberLean und CelluForce. Zellstoffkonzerne wie Borregaard, CelluForce und NIPPON PAPER INDUSTRIES CO., LTD. skalieren ihre Kapazitäten durch die Aufrüstung ungenutzter Sulfitlinien zu kontinuierlichen Nanofibrillen-Mühlen. Ihre Taktik konzentriert sich auf Kostenführerschaft und Massenversorgung von Papier-, Verpackungs- und Verbundwerkstoffkunden. Kooperationen nehmen zu, da Skalierung und Spezialisierung selten in einem Unternehmen koexistieren. CelluForce lizenziert schwefelfreie Nanokristalltechnologie an europäische Spezialchemiegruppen, die sie in Kratzschutzlacke einmischen. Borregaard AS kooperiert mit dem Verpackungsverarbeiter Elopak, um recycelbare Flüssigkeitskartons gemeinsam zu entwickeln, und verankert damit eine mehrjährige Abnahme, die das EBITDA der Mühle sichert.

Marktführer der Nanocellulose-Branche

NIPPON PAPER INDUSTRIES CO., LTD.

CelluForce

FiberLean

Sappi Ltd.

Borregaard AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: UPM Biomedicals brachte FibGel auf den Markt, ein nanofibrillares Cellulose-Hydrogel aus Birkenholzcellulose und Wasser für dauerhaft implantierbare Medizinprodukte.

- März 2024: Greenworksbio Products (GBPL) erhielt Prozesstechnologie von CSIR-IICT zur Herstellung von Nanocellulose-modifizierten Stärkekörnern für kompostierbare Kunststoffe.

Berichtsumfang des globalen Nanocellulose-Markts

Nanocellulose ist ein leichter fester Stoff, der aus pflanzlichem Material gewonnen wird und aus nanoskaligen Cellulosefasern besteht. Nanocellulose verfügt über hervorragende Barriereeigenschaften, da Nanofasern ein dichtes Netzwerk bilden, das durch interfibrilläre Festbindungen zusammengehalten wird.

Der Nanocellulose-Markt ist nach Endverbrauchsbranche, Produkttyp und Geografie segmentiert. Nach Endverbrauchsbranche ist der Markt in Papierverarbeitung, Farben und Lacke, Öl und Gas, Lebensmittel und Getränke, Verbundwerkstoffe, Pharmazeutika und Kosmetika sowie sonstige Endverbraucherbranchen (Verpackung, Textilien usw.) segmentiert. Nach Produkttyp ist der Markt in Nanofibrillierte Cellulose (NFC), Nanokristalline Cellulose (NCC), Bakterielle Cellulose, Mikrofibrillierte Cellulose (MFC) und sonstige Produkttypen (TEMPO-oxidierte Nanocellulose, Cellulose-Nanokomposite usw.) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Nanocellulose-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Nanofibrillierte Cellulose (NFC) |

| Nanokristalline Cellulose (NCC) |

| Bakterielle Cellulose |

| Mikrofibrillierte Cellulose (MFC) |

| Sonstige |

| Holzzellstoff |

| Landwirtschaftliche Rückstände |

| Mikroalgen und sonstige Bioquellen |

| Sonstige |

| Trocken (Pulver) |

| Gel |

| Suspension |

| Papierverarbeitung |

| Farben und Lacke |

| Öl und Gas |

| Lebensmittel und Getränke |

| Verbundwerkstoffe |

| Pharmazeutika und Kosmetika |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Katar | |

| Ägypten | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Nanofibrillierte Cellulose (NFC) | |

| Nanokristalline Cellulose (NCC) | ||

| Bakterielle Cellulose | ||

| Mikrofibrillierte Cellulose (MFC) | ||

| Sonstige | ||

| Nach Quelle | Holzzellstoff | |

| Landwirtschaftliche Rückstände | ||

| Mikroalgen und sonstige Bioquellen | ||

| Sonstige | ||

| Nach Form | Trocken (Pulver) | |

| Gel | ||

| Suspension | ||

| Nach Endverbrauchsbranche | Papierverarbeitung | |

| Farben und Lacke | ||

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Verbundwerkstoffe | ||

| Pharmazeutika und Kosmetika | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Katar | ||

| Ägypten | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Nanocellulose-Markts?

Die Nanocellulose-Marktgröße beträgt im Jahr 2026 1,36 Milliarden USD und soll bis 2031 3,53 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Nordamerika hält mit 43,25% den größten Anteil, bedingt durch frühe Piloteinführungen und eine starke Nachfrage aus der Automobil- und Luft- und Raumfahrtbranche.

Welches Segment wächst am schnellsten?

Anwendungen in Pharmazeutika und Kosmetika wachsen bis 2031 mit einer CAGR von 24,90%, bedingt durch injizierbare Hydrogele und hochwertige Hautpflegefilme.

Warum gewinnen landwirtschaftliche Rückstände als Rohstoff an Bedeutung?

Enzymatische Durchbrüche verdoppeln nun die Umwandlungseffizienz aus Rückständen wie Zuckerrohr-Bagasse, senken die Kosten und stehen im Einklang mit den Zielen der Kreislaufwirtschaft.

Was ist das größte Hindernis für eine breitere Einführung?

Hohe Produktionskosten und Skalierungsrisiko bleiben die primären Hemmnisse und verringern die Wettbewerbsfähigkeit gegenüber Rohstoffpolymeren, bis Großanlagen Skaleneffekte erzielen.

Seite zuletzt aktualisiert am: