Marktgröße und Marktanteil für Mikrokristalline Cellulose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikrokristalline Cellulose von Mordor Intelligence

Die Marktgröße für Mikrokristalline Cellulose wurde im Jahr 2025 auf 1,35 Milliarden USD geschätzt und soll von 1,43 Milliarden USD im Jahr 2026 auf 1,94 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 6,23 % während des Prognosezeitraums (2026–2031). Das zugrunde liegende Wachstum resultiert aus einer anhaltenden Tablettenproduktion in aufstrebenden Pharmadrehscheiben, einer zunehmenden Clean-Label-Reformulierung in verpackten Lebensmitteln sowie einer raschen Übernahme pflanzlicher Rheologiemodifikatoren in der Naturkosmetik. Energieeffiziente Dampfexplosionsanlagen, Agrarrückstandsrohstoffe und regulatorische Unterstützung für biologisch abbaubare Futtermittelzusatzstoffe erweitern das adressierbare Marktpotenzial weiter, während gleichzeitig Lieferketten- und Nachhaltigkeitsrisiken gemindert werden. Eine moderate Wettbewerbsintensität hält die Innovation auf Prozessoptimierung und geografische Nähe zu Endverbrauchern ausgerichtet, da die Hersteller steigende Stromtarife mit verschärften Staubemissionsgrenzwerten in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

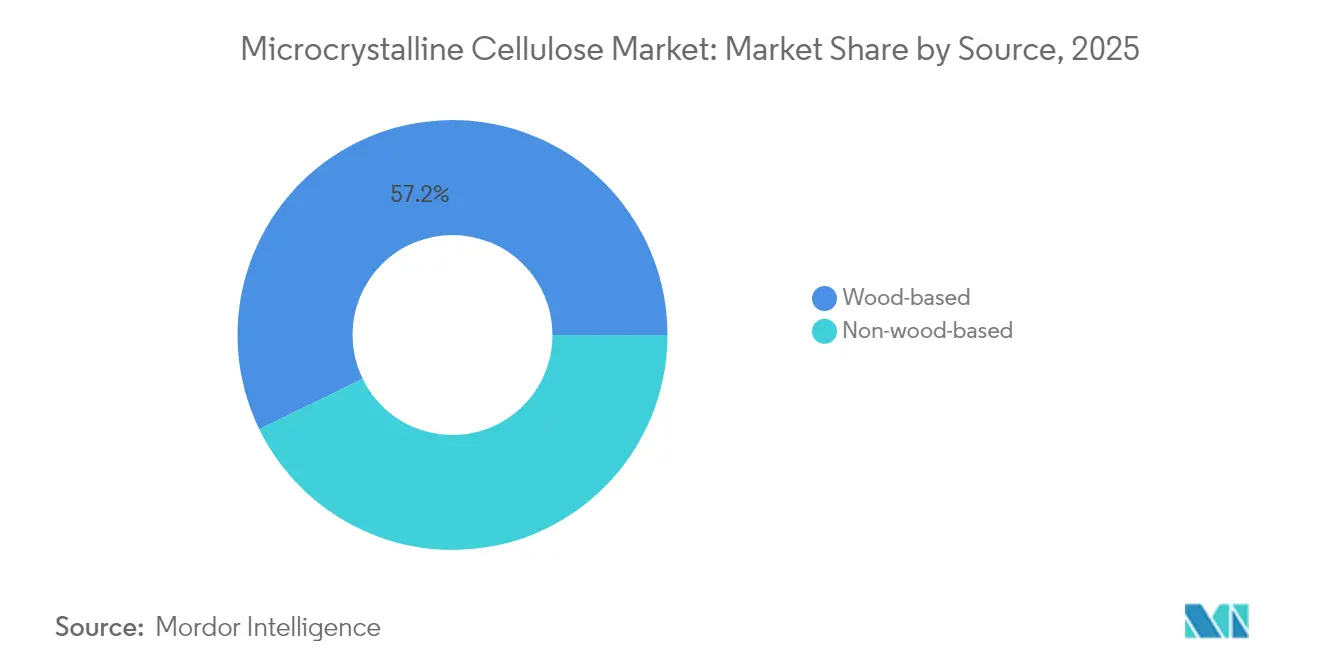

- Nach Quelle führte holzbasierte Mikrokristalline Cellulose im Jahr 2025 mit einem Umsatzanteil von 57,22 %; Nicht-Holz-Alternativen werden voraussichtlich bis 2031 mit einem CAGR von 7,02 % wachsen.

- Nach Prozess entfiel im Jahr 2025 ein Marktanteil von 39,72 % auf die Säurehydrolyse, während die Dampfexplosion bis 2031 voraussichtlich mit einem CAGR von 6,78 % voranschreiten wird.

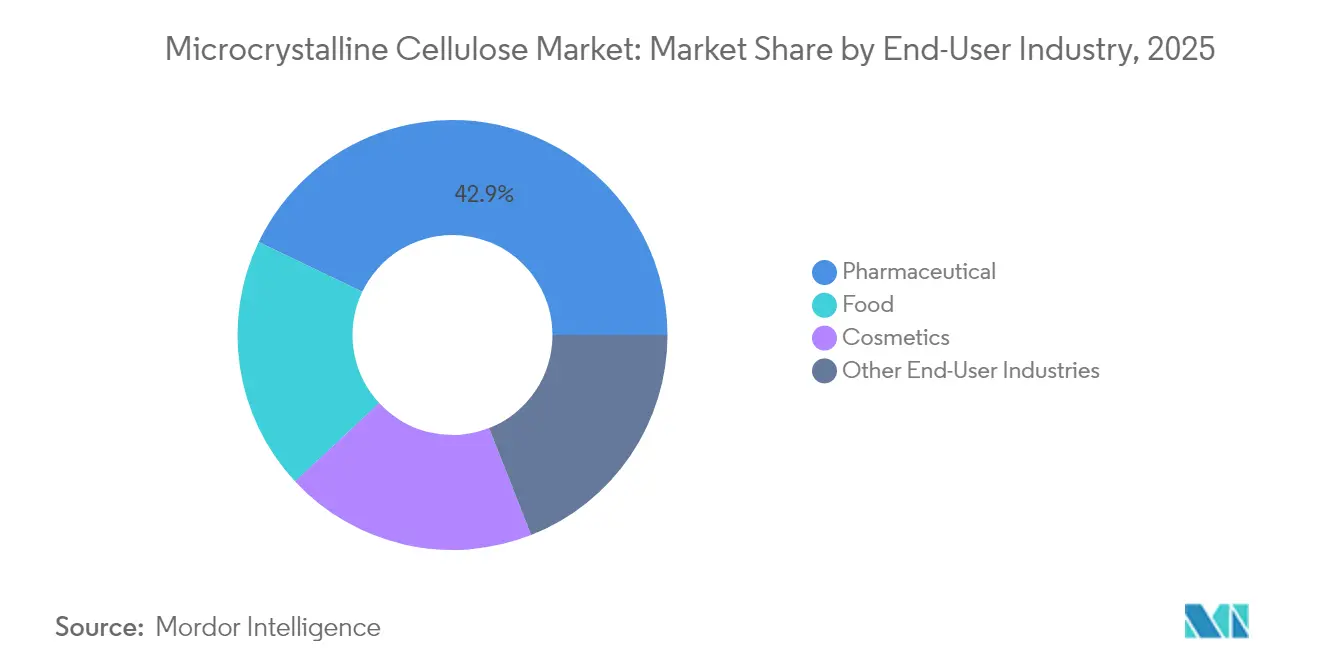

- Nach Endverbraucher entfielen im Jahr 2025 42,88 % der Marktgröße für Mikrokristalline Cellulose auf die Pharmaindustrie; Kosmetik verzeichnet mit einem CAGR von 6,96 % bis 2031 das schnellste Wachstum.

- Nach Geografie wurde die Marktgröße für Mikrokristalline Cellulose von Asien-Pazifik angeführt, das im Jahr 2025 einen Umsatzanteil von 37,18 % hielt und mit einem CAGR von 6,85 % bis 2031 die am schnellsten wachsende Region bleiben wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikrokristalline Cellulose

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der pharmazeutischen Tablettenproduktion in Schwellenmärkten | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label-Lebensmitteln mit reduziertem Fettgehalt | +1.2% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verlagerung der Kosmetik hin zu natürlichen Rheologiemodifikatoren | +0.9% | Global, frühe Übernahme in der EU | Mittelfristig (2–4 Jahre) |

| Einsatz von Agrarrückstandsrohstoffen (Reisstroh, Bambus) | +0.7% | Kernregion Asien-Pazifik, aufkommend in Südamerika | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Förderung biologisch abbaubarer Futtermittelzusatzstoffe | +0.5% | EU-Vorreiterrolle, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der pharmazeutischen Tablettenproduktion in Schwellenmärkten

Die Verlagerung der Pharmafertigung in kosteneffiziente Regionen beschleunigt die Nachfrage nach mikrokristalliner Cellulose (MCC), da die Generika-Arzneimittelproduktion in Indien, China und Südostasien exponentiell skaliert. Sigachi Industries veranschaulicht diesen Trend und betreibt drei Produktionswerke mit einer Kapazitätsauslastung von über 95 %, während die Kapazität um 50 % erweitert wird, um die Exportnachfrage zu decken, die 75 % des Umsatzes ausmacht. Die zunehmende Generika-Arzneimittelproduktion in Indien, China und Südostasien treibt den Markt für Mikrokristalline Cellulose an, da die Hersteller auf Direktkompressionstabletten umsteigen, die Nassgranulierungsschritte vermeiden. Die drei indischen Werke von Sigachi Industries laufen nun über 95 % Auslastung, wobei eine Kapazitätserweiterung von 50 % das Umsatzwachstum von 32,1 % im Geschäftsjahr 2024 untermauert. Die globale regulatorische Harmonisierung durch die Weltgesundheitsorganisation (WHO) und die Food and Drug Administration (FDA) stärkt die Nachfrage nach Premium-Qualitäten von Mikrokristalliner Cellulose (MCC) und festigt die Rolle des Inhaltsstoffs als risikoarmer Hilfsstoff inmitten der Verlagerung von Lieferketten in kosteneffiziente Regionen.

Nachfrage nach Clean-Label-Lebensmitteln mit reduziertem Fettgehalt

Das Gesundheitsbewusstsein der Verbraucher treibt Lebensmittelhersteller dazu, MCC als multifunktionalen Inhaltsstoff einzusetzen, der eine Fettreduzierung ohne Einbußen bei Textur oder Mundgefühl ermöglicht und so das Wachstum im Markt für Mikrokristalline Cellulose unterstützt. Forschungsergebnisse belegen die überlegene Leistung von MCC als Fettersatz in kalorienreduzierten Formulierungen; Studien zeigen, dass ein 25-prozentiger Fettersatz in Mürbeteigkeksen die sensorische Akzeptanz beibehält und gleichzeitig den Ballaststoffgehalt erhöht. Die Clean-Label-Bewegung begünstigt MCC aufgrund seiner einfachen Nomenklatur und seines natürlichen Holzzellstoffursprungs, was im Vergleich zu synthetischen Alternativen, die auf Verbraucherresistenz stoßen, vorteilhaft ist. Die Neubewertung durch die Europäische Behörde für Lebensmittelsicherheit (EFSA), die die Sicherheit von MCC in allen Lebensmittelanwendungen bestätigt und keine numerische akzeptable Tagesdosis erfordert, stärkt das regulatorische Vertrauen für eine erweiterte Verwendung in Lebensmitteln. Die MICROCEL-Produktlinie von Roquette, die auf Backwaren, Snacks und pflanzliche Fleischalternativen abzielt, verdeutlicht das Engagement der Branche für die Entwicklung von MCC in Lebensmittelqualität. Die Überschneidung von Adipositasbedenken und Clean-Label-Präferenzen schafft ein anhaltendes Nachfragewachstum, da Lebensmittelunternehmen ihre Produkte reformulieren, um den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Verlagerung der Kosmetik hin zu natürlichen Rheologiemodifikatoren

Trends in der Naturkosmetikformulierung begünstigen MCC, da Hersteller synthetische Verdickungsmittel und Stabilisatoren durch pflanzliche Alternativen ersetzen, die mit Nachhaltigkeitsbotschaften übereinstimmen. Patentanmeldungen belegen die Wirksamkeit von MCC in dekorativer Kosmetik, wo es faltenverbergende Eigenschaften und mattierende Effekte verbessert und gleichzeitig die Produktstabilität erhöht. Die Marken Vivapur und Vivastar von JRS zeigen MCC-Anwendungen in festen und wasserfreien Formulierungen und adressieren Verbraucherpräferenzen für konzentrierte Produkte mit reduziertem Verpackungsabfall. Der regulatorische Vorteil des etablierten Sicherheitsprofils von MCC beschleunigt die Übernahme im Vergleich zu neuartigen natürlichen Inhaltsstoffen, die umfangreiche Tests erfordern. Kombinationen aus bakterieller Cellulose und Carboxymethylcellulose demonstrieren das Potenzial für tensidfreie Formulierungen und adressieren die Marktnachfrage nach vereinfachten Inhaltsstofflisten. Dieser Wandel spiegelt die breitere Anerkennung der Branche wider, dass eine natürliche Positionierung Premiumpreise erzielt, während die funktionale Vielseitigkeit von MCC es Formulierern ermöglicht, Produktleistungsstandards aufrechtzuerhalten, im Markt für Mikrokristalline Cellulose.

Einsatz von Agrarrückstandsrohstoffen (Reisstroh, Bambus)

Die Verwertung landwirtschaftlicher Abfälle verändert die Produktionsökonomie von MCC, da Hersteller Prozesse zur Extraktion von Cellulose aus Reisstroh, Bambus und anderen lignocellulosischen Rückständen entwickeln und so den Markt für Mikrokristalline Cellulose stärken. Forschungsergebnisse belegen das Potenzial von Reisstroh für die MCC-Produktion mit einem durch Organosolv-Fraktionierung und alkalisches Bleichen erreichbaren Cellulosegehalt von 92,4 %. Bambus-abgeleitete MCC weist unter optimierten Extraktionsbedingungen eine überlegene Kristallinität von 77,2 % auf und positioniert sich damit als praktikable Alternative zu holzbasierten Rohstoffen. Der Imperativ der Kreislaufwirtschaft treibt Investitionen in die Verarbeitung von Agrarrückständen an, da Unternehmen die Abhängigkeit von Jungfernholzzellstoff reduzieren und gleichzeitig die Herausforderungen der landwirtschaftlichen Abfallentsorgung angehen wollen. Dampfexplosions-Vorbehandlungstechnologien verbessern die Cellulosezugänglichkeit aus landwirtschaftlichen Rückständen, wobei die Prozessoptimierung den Energiebedarf im Vergleich zu herkömmlichen Säurehydrolysemethoden reduziert. Diese Rohstoffdiversifizierungsstrategie mindert Lieferkettenrisiken und senkt potenziell die Rohstoffkosten, da landwirtschaftliche Rückstände in der Regel zu niedrigeren Preisen als dedizierter Holzzellstoff gehandelt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe energieintensive Produktionskosten | -1.4% | Global, besonders ausgeprägt in Regionen mit hohen Stromkosten | Kurzfristig (≤ 2 Jahre) |

| Substitute – Carboxymethylcellulose und modifizierte Stärke | -0.8% | Global, konzentriert in Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Strengere Staubemissionsnormen für Feinpulver | -0.6% | Regulatorische Vorreiterrolle von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe energieintensive Produktionskosten

Die inhärente Energieintensität der MCC-Produktion erzeugt Margendruck, da die Stromkosten weltweit steigen und die Hersteller mit Anforderungen an die Nachhaltigkeitsberichterstattung konfrontiert sind. Laut techno-ökonomischen Analysen erfordern Säurehydrolyseprozesse eine erhebliche Dampferzeugung und Temperaturhaltung, wobei Energie 15–20 % der gesamten Produktionskosten ausmacht. Steigende Erdgaspreise belasten insbesondere europäische Hersteller, wo die Energiekosten im gesamten Jahr 2024 über den historischen Durchschnittswerten lagen und betriebliche Anpassungen sowie Preisstrategien erzwangen. Hersteller im Markt für Mikrokristalline Cellulose evaluieren zunehmend die Integration von erneuerbaren Energien und Prozessoptimierungen, um die Wettbewerbsfähigkeit aufrechtzuerhalten, da Kohlenstoffbepreisungsmechanismen weltweit ausgeweitet werden. Die Energieintensitätsbeschränkung betrifft insbesondere kleinere Hersteller, denen die Skaleneffekte fehlen, um in effiziente Technologien zu investieren, was möglicherweise die Branchenkonsolidierung hin zu größeren, effizienteren Betrieben beschleunigt.

Substitute – Carboxymethylcellulose und modifizierte Stärke

Carboxymethylcellulose und modifizierte Stärke als Alternativen stellen MCC in Anwendungen in Frage, bei denen Wasserlöslichkeit funktionale Vorteile gegenüber den unlöslichen Eigenschaften von MCC bietet. Vergleichsstudien belegen die überlegene Leistung von Carboxymethylcellulose in flüssigen Waschmittelformulierungen, wo Verdickungseigenschaften und Kosteneffizienz Wettbewerbsdruck auf MCC-Anwendungen ausüben. Modifizierte Stärkederivate bieten Kostenvorteile in Lebensmittelanwendungen, bei denen funktionale Vorteile den Premiumpreis von MCC nicht rechtfertigen können. Die Substitutionsbedrohung verstärkt sich in preissensiblen Segmenten, in denen Beschaffungsentscheidungen Kosten gegenüber Leistungsdifferenzierung priorisieren. Technologische Entwicklungen bei der Cellulosemodifikation schaffen Hybridprodukte, die die mechanischen Eigenschaften von MCC mit verbesserten Löslichkeitseigenschaften kombinieren und so potenziell Substitutionsrisiken mindern und gleichzeitig Anwendungsmöglichkeiten erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Nachhaltigkeit treibt die Übernahme von Nicht-Holz-Alternativen voran

Holzbasierter Rohstoff behielt im Jahr 2025 einen Umsatzanteil von 57,22 % dank validierter Leistung und bestehender Qualifizierungsdossiers bei pharmazeutischen Kunden im Markt für Mikrokristalline Cellulose. Dennoch weiten sich Nicht-Holz-Alternativen mit einem CAGR von 7,02 % aus, da Kreislaufwirtschaftsgesetzgebung kohlenstoffarme Agrarrückstände mit resilienten lokalen Lieferketten begünstigt. Reisstroh- und Bambusextraktionstechnologien, die einen Celluloseertrag von ≥ 92 % erreichen, belegen die Machbarkeit und untermauern regionale Mühlenvorhaben in China und Indien.

Verstärkte Kontrolle der Forstwirtschaft in Europa und Nordamerika beschleunigt die Diversifizierung; im Markt für Mikrokristalline Cellulose verankern Verarbeiter, die Baumwolltextilabfälle nutzen, Abfallverwertungsnachweise weiter und reduzieren gleichzeitig die Anfälligkeit für Zellstoffpreisschwankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Effizienz repositioniert Technologieentscheidungen

Die Säurehydrolyse dominierte im Jahr 2025 mit einem Umsatzanteil von 39,72 % und bleibt in etablierten Mehrzweckanlagen im Markt für Mikrokristalline Cellulose verankert. Dennoch steigt die Dampfexplosion mit einem CAGR von 6,78 % auf, da sie Chemikalieneinsatzreduzierungen und geringere Abwasserbelastungen bietet – ein attraktives Angebot unter aufkommenden Kohlenstoffbepreisungsregimen. Reaktive Extrusionspilotprojekte kombinieren mechanische Scherung mit In-situ-Neutralisation und signalisieren das Potenzial für eine einstufige kontinuierliche Fertigung, wenn die Stromnetze grüner werden.

Enzymvermittelte Methoden, obwohl eine Nische, eröffnen Wege für Spezialqualitäten mit minimalem Mineralstoffgehalt, die für hochwertige ophthalmologische und injizierbare Formulierungen attraktiv sind. Prozessflexibilität wird zunehmend zu einem Beschaffungskriterium, da Käufer Lieferanten suchen, die Rohstoffeinsätze ohne Qualitätsschwankungen anpassen können.

Nach Endverbraucherbranche: Pharmazeutika als Anker, Kosmetik im Aufschwung

Der Marktanteil des Pharmesektors von 42,88 % im Jahr 2025 spiegelt die etablierte Position von MCC als bevorzugter Hilfsstoff für die Tablettenherstellung wider, bei der regulatorische Akzeptanz und funktionale Konsistenz Kostenüberlegungen überwiegen. Kosmetikanwendungen verzeichnen bis 2031 ein Wachstum von 6,96 %, angetrieben durch Präferenzen für natürliche Inhaltsstoffe und regulatorische Vorteile des etablierten Sicherheitsprofils von MCC. Lebensmittelanwendungen profitieren von Clean-Label-Trends und der Fettersatzfunktionalität, wobei EFSA-Sicherheitsbestätigungen eine erweiterte Verwendung in Lebensmittelkategorien unterstützen.

Sonstige Endverbraucherbranchen umfassen aufkommende Anwendungen in Baumaterialien, Textilien und biologisch abbaubaren Verbundwerkstoffen, bei denen MCC als nachhaltiges Verstärkungsmittel dient. Die Dominanz der Pharmaindustrie spiegelt den Konservatismus der Branche und regulatorische Hürden wider, die etablierte Hilfsstoffe mit umfangreichen Sicherheitsdaten und Fertigungserfahrung begünstigen. Das Wachstumsbeschleunigung im Kosmetikbereich zeigt jedoch eine erfolgreiche Marktexpansion über traditionelle Anwendungen hinaus, da Formulierer die Vielseitigkeit von MCC bei der Entwicklung von Naturprodukten erkennen. Diese Endverbraucherdiversifizierungsstrategie reduziert die Abhängigkeit von der Pharmaindustrie und erschließt gleichzeitig wachstumsstärkere Segmente, die mit Nachhaltigkeitstrends übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 37,18 % des globalen Umsatzes und wächst im Markt für Mikrokristalline Cellulose mit dem schnellsten CAGR von 6,85 % bis 2031. Das vertikal integrierte pharmazeutische Ökosystem Chinas, Indiens Fokus auf den Export von Hilfsstoffen und reichlich vorhandene landwirtschaftliche Rückstände untermauern die Dominanz der Region. Japanische und südkoreanische Lieferanten tragen Hochreinheitsqualitäten bei und heben regionale Qualitätsmaßstäbe an.

Nordamerika treibt weiterhin Innovationen in der Verarbeitungstechnologie und bei fortschrittlichen Arzneimittelverabreichungsformaten voran, obwohl sich das Wachstum moderiert, da sich die reife Nachfrage einpendelt. Die Vereinigten Staaten profitieren von der FDA-Aufsicht, die etablierte MCC-Lieferanten mit umfangreichen Drug Master File (DMF)-Dossiers begünstigt. Europas Nachhaltigkeitsgesetzgebung und das unbedingte Sicherheitsgutachten der Europäischen Behörde für Lebensmittelsicherheit (EFSA) stärken die Nachfrage sowohl in Lebensmitteln als auch in Kosmetik und positionieren den Block als regulatorischen Vorreiter.

Lateinamerika, der Nahe Osten und Afrika bleiben insgesamt noch in einem frühen Stadium, sind aber strategisch wichtig. Brasilien verbindet wachsende Pharmakapazitäten mit reichlich vorhandenen Agrarrückständen, was auf eine künftige Expansion im Nicht-Holz-Bereich hindeutet. Saudi-Arabiens Pharmaaufbau im Rahmen von Vision 2030 und Südafrikas Generika-Initiativen stellen frühe Brückenköpfe für regionale Lieferketten dar.

Wettbewerbslandschaft

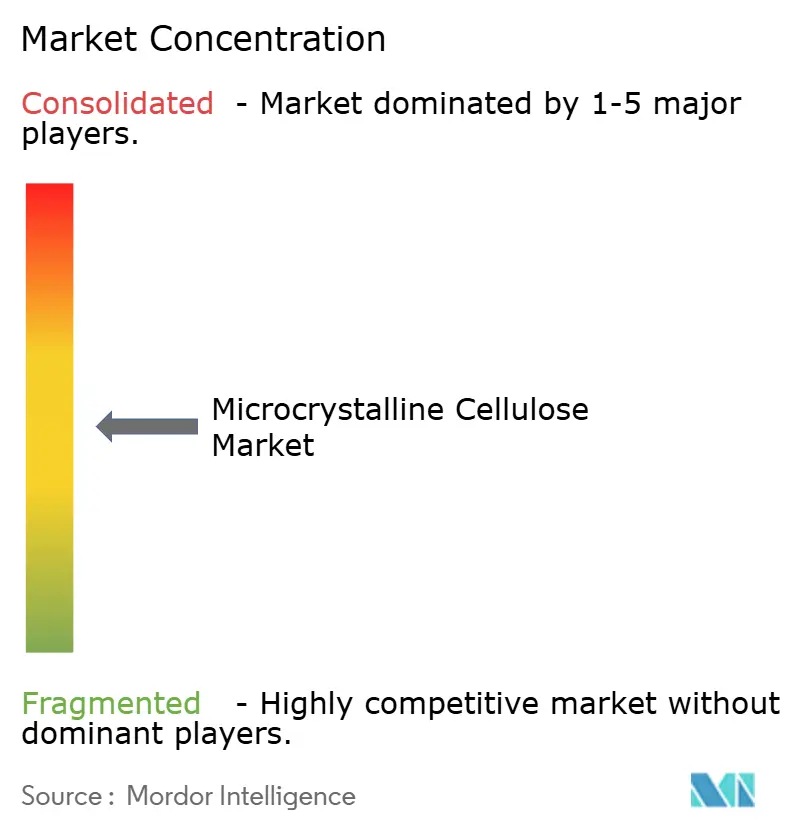

Der Markt für Mikrokristalline Cellulose ist mäßig fragmentiert mit der Präsenz bedeutender Akteure wie J. Rettenmaier & Söhne GmbH + Co KG, DFE Pharma, Asahi Kasei Corporation und Roquette Frères. Die Übernahme von IFF Pharma Solutions durch Roquette im Jahr 2024 erweiterte das Sortiment an Hilfsstoffen für die Arzneimittelverabreichung und sicherte eine konzerninterne MCC-Nachfrage für nachgelagerte Formulierungen[2]Roquette Pressebüro, "Roquette schließt Übernahme von IFF Pharma Solutions ab," roquette.com. Borregaard AS nutzt seine Bioraffinerie-Expertise, um nachhaltig gewonnene Qualitäten aus norwegischem Holzrohstoff zu vermarkten und sich durch geringe Kohlenstoffintensität zu differenzieren. Aufkommende Disruptoren erkunden Nanocellulosegele und Textilabfallrohstoffe für medizinische Gerätebeschichtungen und 3D-Druckharze. Solche Nischenstrategien bieten Preisaufschlagspuffer, erfordern jedoch umfangreiche Validierungen, was kurzfristige Umsatzbeiträge verlangsamt.

Marktführer in der Mikrokristalline-Cellulose-Branche

Roquette Frères

Asahi Kasei Corporation

DFE Pharma

J. Rettenmaier & Söhne GmbH + Co KG

Sigachi Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nordic Bioproducts Group (NBG) hat sich mit C.Q. Massó zusammengetan, um die Zugänglichkeit von Mikrokristalliner Cellulose (MCC) für Kosmetikhersteller in ganz Europa zu verbessern. Diese Zusammenarbeit zielt darauf ab, die Zuverlässigkeit der Lieferkette zu stärken und die Abhängigkeit von Inhaltsstofflieferanten außerhalb der EU zu verringern.

- Februar 2023: In Kurashiki, Okayama, Japan, schloss Asahi Kasei den Bau seines zweiten Ceolus-Mikrokristalline-Cellulose-(MCC)-Werks in seinem Mizushima-Werk ab, um der steigenden Nachfrage nach seinen MCC-Produkten gerecht zu werden.

Umfang des globalen Berichts über den Markt für Mikrokristalline Cellulose

Mikrokristalline Cellulose ist eine gereinigte, teilweise depolymerisierte Cellulose, die durch Kombination von Mineralsäuren mit Alpha-Cellulose hergestellt wird, die als Zellstoff aus faserigem Pflanzenmaterial gewonnen wird. Luft, verdünnte Säuren und die meisten organischen Lösungsmittel sind unlöslich, obwohl Ethanol in einer 20-prozentigen Alkalilösung teilweise löslich ist. Es hat ein breites Anwendungsspektrum als Hilfsstoff in verschreibungspflichtigen Arzneimitteln und kann insbesondere für die Direktkompressionstablettenherstellung verwendet werden. Der Markt für Mikrokristalline Cellulose ist nach Quelle, Prozess, Endverbraucherbranche und Geografie segmentiert. Der Markt ist basierend auf der Quelle in holzbasierte und nicht-holzbasierte Produkte unterteilt. Nach Prozess ist der Markt in reaktive Extrusion, enzymvermittelt, Dampfexplosion und Säurehydrolyse segmentiert. Nach Endverbraucherbranche ist der Markt in pharmazeutisch, Lebensmittel, Kosmetik und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Mikrokristalline Cellulose in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| Holzbasiert |

| Nicht-holzbasiert |

| Reaktive Extrusion |

| Enzymvermittelt |

| Dampfexplosion |

| Säurehydrolyse |

| Pharmazeutisch |

| Lebensmittel |

| Kosmetik |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Holzbasiert | |

| Nicht-holzbasiert | ||

| Nach Prozess | Reaktive Extrusion | |

| Enzymvermittelt | ||

| Dampfexplosion | ||

| Säurehydrolyse | ||

| Nach Endverbraucherbranche | Pharmazeutisch | |

| Lebensmittel | ||

| Kosmetik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für die globale Nachfrage nach Mikrokristalliner Cellulose bis 2031 prognostiziert?

Es wird erwartet, dass der Markt mit einem CAGR von 6,23 % von 1,35 Milliarden USD im Jahr 2025 auf 1,94 Milliarden USD bis 2031 wächst.

Welche Endverbraucherbranche treibt derzeit den höchsten Absatz an?

Die Pharmaindustrie hält 42,88 % der Volumina im Jahr 2025, da MCC ein bevorzugter Direktkompressions-Hilfsstoff ist.

Warum ist Asien-Pazifik sowohl die größte als auch die am schnellsten wachsende Region?

Konsolidierte Generika-Arzneimittelproduktion, niedrigere Betriebskosten und reichlich vorhandene Nicht-Holz-Rohstoffe untermauern einen Anteil von 37,18 % und eine Wachstumsrate von 6,85 %.

Wie gehen Hersteller mit hohen Energiekosten in der MCC-Produktion um?

Unternehmen setzen auf kontinuierliche Dampfexplosions- oder enzymunterstützte Anlagen, die den Dampfverbrauch um bis zu 24 % senken, und siedeln Werke in der Nähe erneuerbarer Energiequellen an.

Welche Nachhaltigkeitstrends beeinflussen die MCC-Beschaffung?

Steigende Kreislaufwirtschaftspolitiken treiben die Übernahme von Reisstroh-, Bambus- und Textilabfallrohstoffen voran, um die Kohlenstoffintensität zu senken und die Versorgung zu diversifizieren.

Seite zuletzt aktualisiert am: