Marktgröße und Marktanteil für Tallölfettsäuren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.05 Millionen Tonnen |

| Marktvolumen (2031) | 6.36 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tallölfettsäuren von Mordor Intelligence

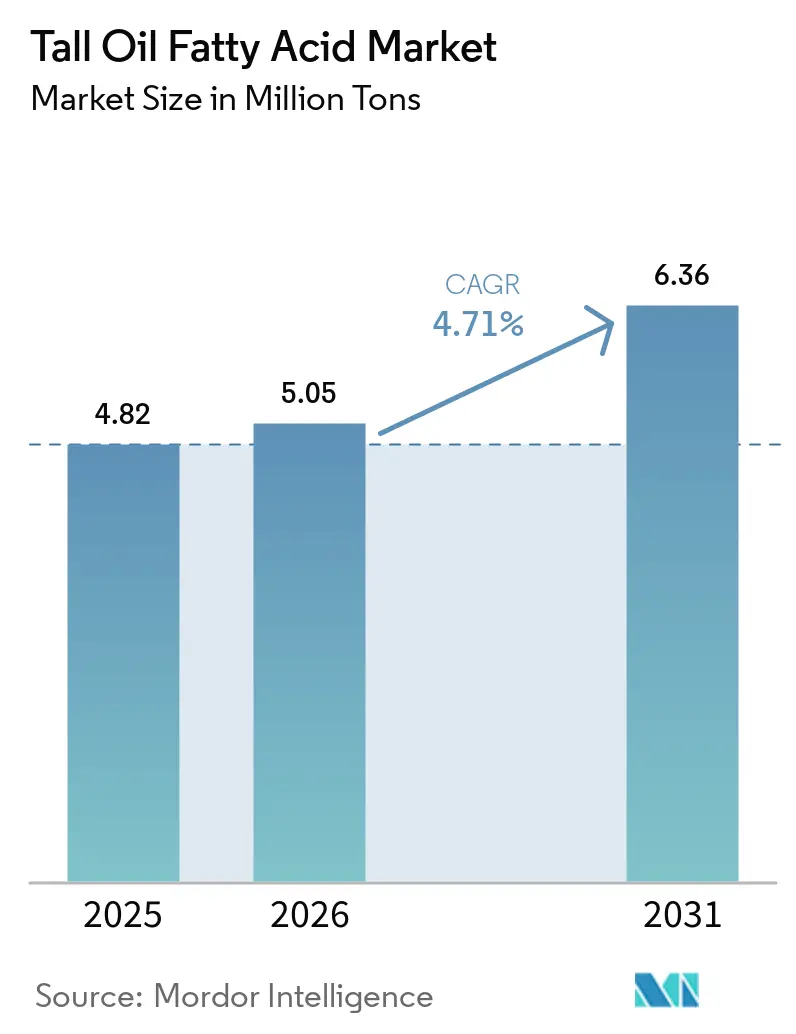

Die Marktgröße für Tallölfettsäuren wird für 2025 auf 4,82 Millionen Tonnen, für 2026 auf 5,05 Millionen Tonnen und bis 2031 auf 6,36 Millionen Tonnen prognostiziert, mit einer CAGR von 4,71 % von 2026 bis 2031. Steigende Biokraftstoffvorgaben lenken Rohtallöl in die Produktion von erneuerbarem Diesel um, was die Marktteilnehmer für Tallölfettsäuren dazu zwingt, Energieraffinerien bei der Rohstoffbeschaffung zu überbieten und die Margen zu komprimieren. Die Kapazitätsrationalisierung in Nordamerika, verschärfte Anforderungen an Nachhaltigkeitszertifizierungen in Europa und neue Subventionen für biobasierte Materialien im Asien-Pazifik-Raum gestalten die Wettbewerbsstrategien neu. Große integrierte Zellstoff-Chemie-Unternehmen konzentrieren sich auf interne Hochmargen-Spezialitäten, während Händlerraffinerien ihre Destillationsflexibilität ausbauen, um fragmentierte Rohtallöl-Ströme zu sichern. Diese Verschiebungen schaffen sowohl angebotsseitige Volatilität als auch nachfrageseitige Dynamik für Marktteilnehmer im Bereich Tallölfettsäuren, die Rückverfolgbarkeit, optimierte Ausbeuten und schnelle Sortenanpassung gewährleisten können.

Wichtigste Erkenntnisse des Berichts

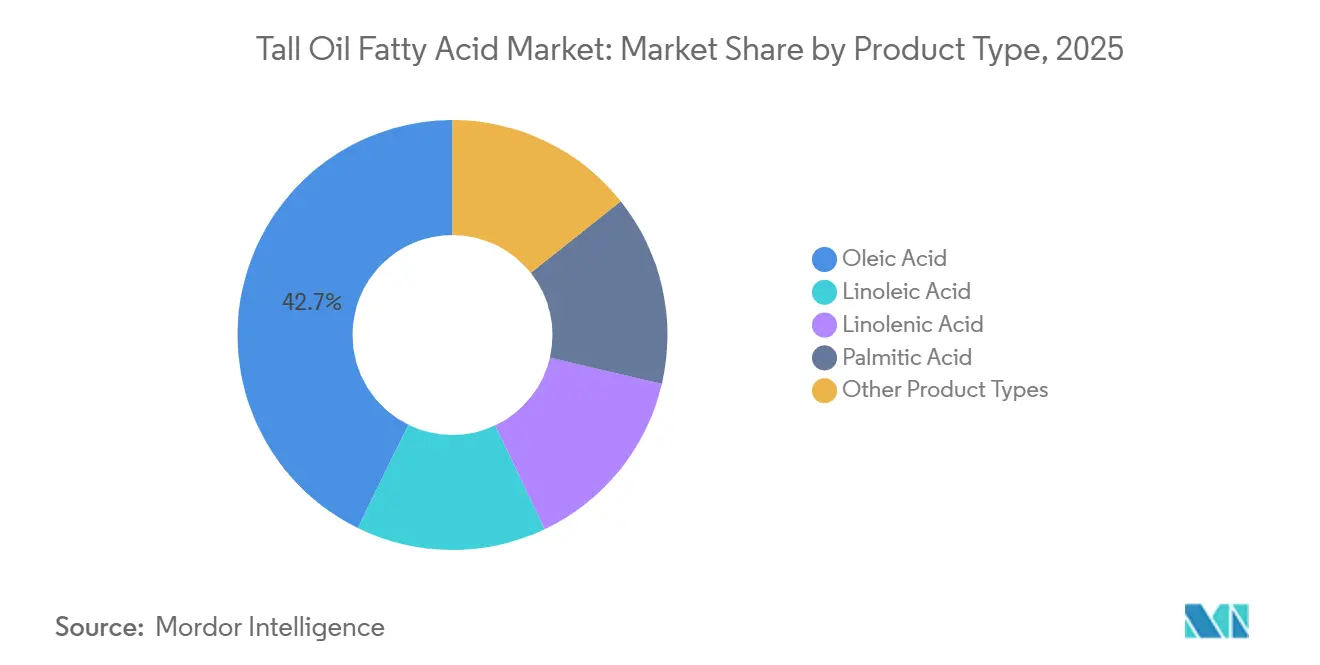

- Nach Produkttyp führte Ölsäure mit einem Marktanteil von 42,74 % im Markt für Tallölfettsäuren im Jahr 2025, während Linolensäure bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen wird.

- Nach Anwendung entfielen 38,35 % des Volumens im Jahr 2025 auf Alkydharze; für Dimersäuren wird bis 2031 eine CAGR von 6,54 % prognostiziert.

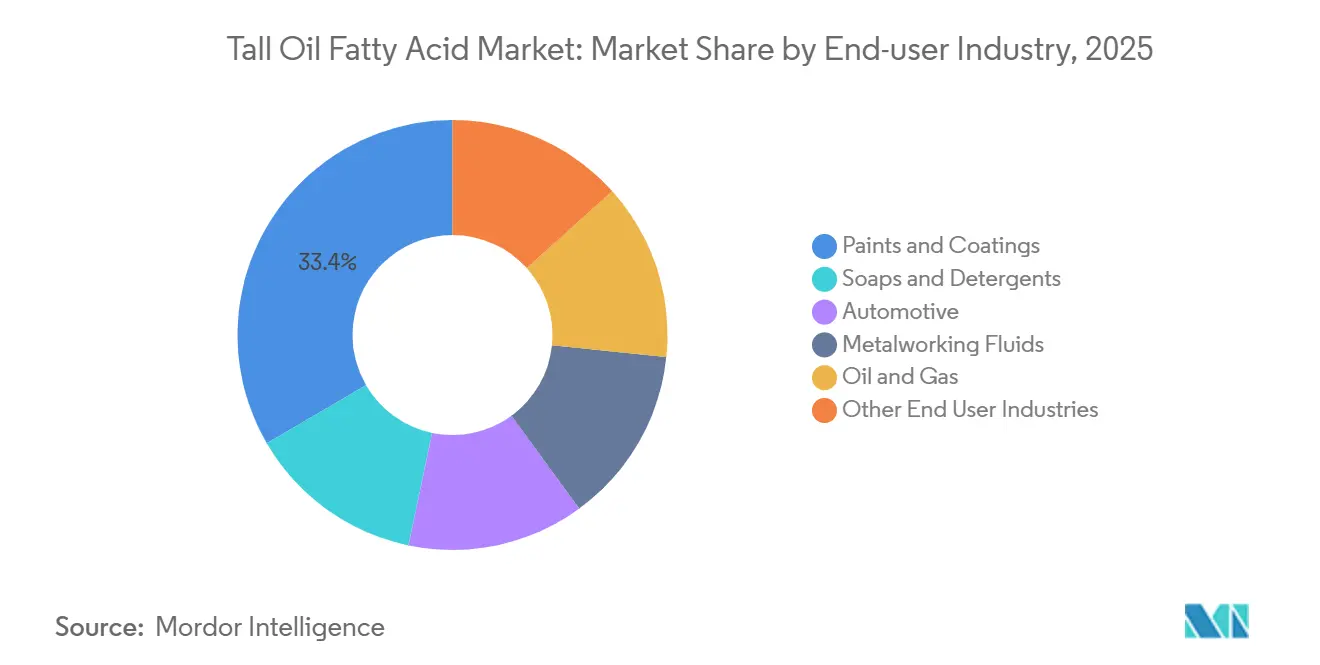

- Nach Endverbraucherbranche entfielen 33,40 % des Volumens im Jahr 2025 auf Farben und Lacke, während Biokraftstoffe mit einer CAGR von 7,38 % bis 2031 das stärkste Wachstum verzeichnen dürften.

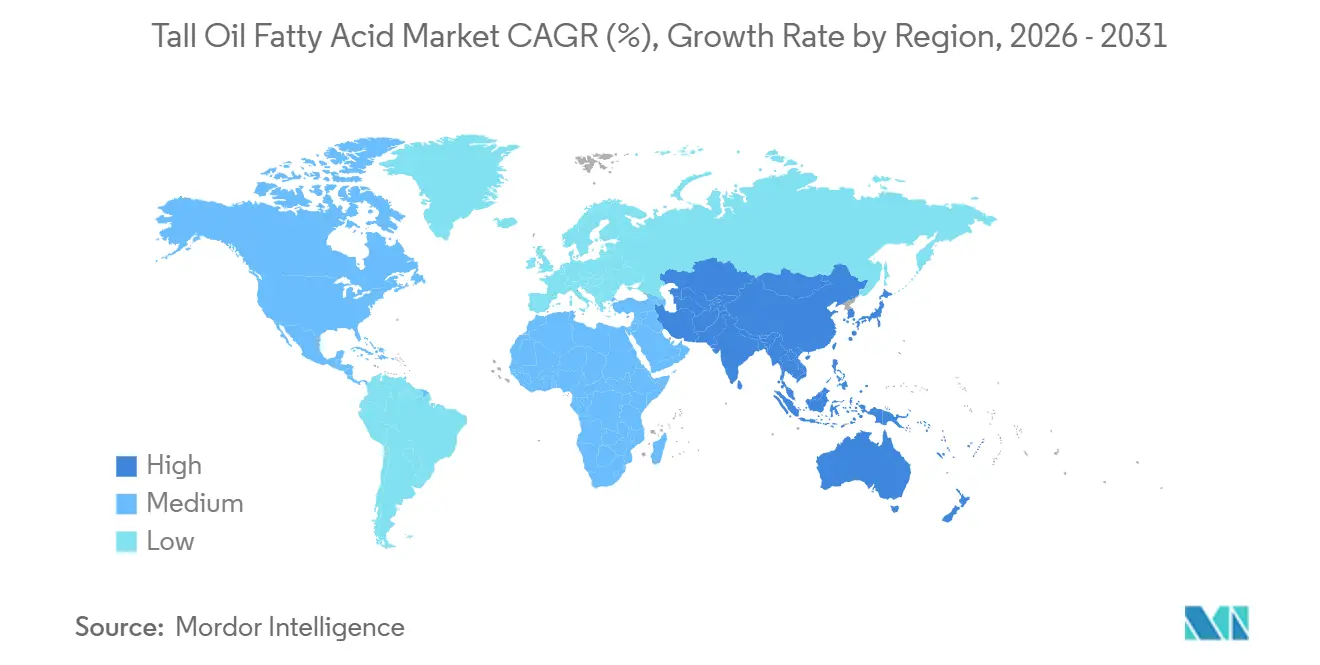

- Nach Geografie entfielen 35,38 % des Volumens im Jahr 2025 auf Nordamerika, während der Asien-Pazifik-Raum bis 2031 auf eine CAGR von 7,51 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tallölfettsäuren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biobasierten Schmierstoffen | +0.8% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Verbrauch von Alkydharzen in Architekturfarben | +1.2% | Global, am stärksten im Asien-Pazifik-Raum (China, Indien, Südostasien) | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Tallölfettsäure-basierten Dimersäuren in Klebstoffen und Ölfeld-Chemikalien | +0.9% | Nordamerikanische Schieferbecken, Automobilzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für kohlenstoffarme Rohstoffe | +1.5% | EU (RED III), USA (IRA, RFS), aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schließungen regionaler Rohtallöl-Raffinerien, die Preisprämien und neue Kapazitäten antreiben | +0.6% | Nordamerika, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biobasierten Schmierstoffen

Erstausrüster in der Automobil- und Industrieausrüstungsbranche wechseln zu biobasierten Schmierstoffen, die strenge Ökolabel-Kriterien erfüllen. Marktteilnehmer für Tallölfettsäuren positionieren Tallölfettsäure-Ester als Drop-in-Grundöle, die hohe Schmierfähigkeit, schnellen biologischen Abbau und zuverlässige Tieftemperaturfließeigenschaften bieten[1]Europäische Chemikalienagentur, "Registrierte REACH-Stoffe," ECHA.EUROPA.EU. Erhöhte Rohtallöl-Kosten veranlassten Formulierer 2023 vorübergehend zur Rückkehr zu pflanzlichen Fettsäuren, doch mehrjährige Lieferverträge haben die Preise seitdem stabilisiert. Neue Nachfragenischen umfassen thermische Fluide für Elektrofahrzeuge und Getriebeöle für Windkraftanlagen, die beide hochreine, hydrierte Qualitäten benötigen. Hersteller rüsten Hydrobehandlungs- und Fraktionierungsanlagen auf, um Oxidationsstabilitätsziele zu erfüllen. Da die Nachhaltigkeitsziele der Erstausrüster strenger werden, wachsen die Volumenverpflichtungen für zertifizierte, rückverfolgbare Tallölfettsäuren in Europa und den Vereinigten Staaten.

Wachsender Verbrauch von Alkydharzen in Architekturfarben

Architekturfarben dominieren den Verbrauch von Alkydharzen und nutzen deren Bindemittel für verbesserten Verlauf, Glanzerhalt und einen kosteneffizienten Feststoffgehalt. Zertifizierungssysteme wie LEED und BREEAM fördern Farben mit erneuerbarem Kohlenstoffgehalt, und insbesondere Tallölfettsäure-basierte Alkyde weisen einen biobasierten Kohlenstoffgehalt auf[2]U.S. Green Building Council, "LEED v4.1 Bewertungssystem," USGBC.ORG . Der Asien-Pazifik-Raum, angetrieben durch städtische Wohnungsinitiativen in Indien und China, verzeichnet Wachstum in seinem Beschichtungssegment. Während Acryl- und Polyurethandispersionen im Bereich hochwertiger Außenbeschichtungen an Bedeutung gewinnen, überbrücken hybride Alkyd-Acryl-Systeme schnell die Leistungslücke. Hersteller, die mit Beschichtungsunternehmen bei der gemeinsamen Entwicklung dieser Hybride zusammenarbeiten, können lukrative langfristige Abnahmeverträge sichern. Infolgedessen verlagert der Markt für Tallölfettsäuren seinen Fokus auf diese wertschöpfenden Bindemittelanwendungen und entfernt sich von seinen traditionellen Massenester-Produkten.

Zunehmende Verwendung von Tallölfettsäure-basierten Dimersäuren in Klebstoffen und Ölfeld-Chemikalien

Aus ungesättigten Tallölfettsäure-Ketten synthetisierte Dimersäuren verstärken Strukturklebstoffe, die in Batterie-Elektrofahrzeug-Baugruppen eingesetzt werden, wodurch Schweißnähte entfallen und die Ermüdungsbeständigkeit verbessert wird. Ölfeldbetreiber in Nordamerika bevorzugen Dimersäure-basierte Reibungsminderer, da diese Offenlegungsvorschriften und Biologisch-Abbaubarkeits-Ziele erfüllen. Asiatische Klebstoffhersteller berichten von zweistelligem Wachstum bei flexiblen Verpackungen, die Polyamidharze aus Tallölfettsäure-Dimeren verwenden. Der Kapitalbedarf für Hochdruck-Dimerisierungsreaktoren schränkt neue Marktteilnehmer ein und konzentriert das Angebot bei etablierten Raffinerien. Investitionen führender Hersteller in ausbeute-steigernde Destillationstürme signalisieren das Engagement für diese hochmargige Nische.

Staatliche Anreize für kohlenstoffarme Rohstoffe

Im Jahr 2024 führte die Umsetzung von RED III zu einer Verdoppelung der Anrechnungsgutschriften für Tallölderivate, was die Compliance-Kosten für europäische Kraftstoffmischer senkte. Das US-amerikanische Inflation Reduction Act gewährt Produktionssteuergutschriften für Kraftstoffe, die eine Reduzierung der Treibhausgasemissionen über den Lebenszyklus erreichen – ein Maßstab, den aus Tallöl gewonnene HEFA-Pfade erfüllen können. Chinas 14. Fünfjahresplan betont die Bedeutung von Bioschmier- und Biolösungsmitteln und ebnet den Weg für Provinzfördermittel für Pilot-Rohtallöl-Raffinerien. Nationale Obergrenzen, wie Frankreichs Rohtallöl-Mischgrenze, schaffen Arbitragemöglichkeiten für Lieferanten, die es ihnen ermöglichen, Rohstoffe in Märkte mit weniger strengen Vorschriften zu verlagern. Darüber hinaus sind Zertifizierungen wie ISCC PLUS für den Zugang zu Premium-Marktsegmenten unverzichtbar geworden.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Nadelholz-Kraftzellstoffkapazität | -0.9% | Global, konzentriert in Nordamerika, nordischen Ländern und Russland | Langfristig (≥ 4 Jahre) |

| Strengere Forstvorschriften für den Holzeinschlag | -0.5% | EU (EUDR), Nordamerika (FSC/SFI), aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigere pflanzliche Ölfettsäuren | -0.7% | Global, am stärksten im Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Nadelholz-Kraftzellstoffkapazität

Die weltweite Produktion von Nadelholz-Kraftzellstoff begrenzt die Verfügbarkeit von Tallölfettsäuren. Seit 2020 hat eine Verlagerung digitaler Medien und Verpackungen hin zu Laubholzfasern zur Schließung mehrerer Werke in Nordamerika geführt. Gleichzeitig intensiviert sich der Wettbewerb zwischen Chemieproduzenten und Kraftstoffkunden, da Expansionen im Bereich erneuerbarer Diesel einen größeren Anteil am Rohtallöl anstreben. Der Markt für Tallölfettsäuren steht vor einer anhaltenden Rohstoffherausforderung, insbesondere angesichts des Ausbleibens neuer Nadelholzwerke in Südamerika oder Südostasien.

Strengere Forstvorschriften für den Holzeinschlag

Die EU-Entwaldungsverordnung schreibt den Geolokalisierungsnachweis vor, dass alle holzbasierten Inputs entwaldungsfrei sind, was die Compliance-Kosten für Tallölfettsäure-Hersteller erhöht. Nordamerikanische Werke erfüllen FSC- und SFI-Standards, doch uneinheitliche staatliche Beschränkungen verringern die regionale Holzverfügbarkeit. Chinas Importkontrollen von 2024 für sanktioniertes russisches Holz erhöhten die Frachtkosten für asiatische Tallölfettsäure-Käufer. Hersteller mit etablierter Zertifizierungsinfrastruktur erlangen einen Kostenvorteil, der die Markteintrittsbarrieren verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ölsäure dominiert, Linolensäure beschleunigt sich

Ölsäure hielt 2025 mit 42,74 % des Volumens den größten Anteil am Markt für Tallölfettsäuren, während Linolensäure bis 2031 voraussichtlich die schnellste CAGR von 5,92 % verzeichnen wird. Das C18:1-Profil der Ölsäure bildet die Grundlage für Metallbearbeitungsflüssigkeiten, Tenside und Alkydharze. Ihre Ester mit Glycerol und Polyolen stärken Emulgatoren in Körperpflege- und Agrochemikalienformulierungen und halten die Nachfrage auch bei Rohstoffschwankungen stabil. Linolensäure, reich an dreifacher Ungesättigtheit, ermöglicht schnelle oxidative Vernetzung und ist damit wertvoll für Hochleistungsbeschichtungen und Klebstoff-Polyamide. Die Gewichtsreduzierung in der Automobilindustrie und die Produktion von Windturbinenblättern erfordern solche Klebstoffe für die Ermüdungsbeständigkeit, was den Schwung des Segments erklärt.

Das Wachstum bei Linolensäure spiegelt auch den Schritt der Raffinerien hin zu hochmargigen Spezialitäten wider. Investitionen in stickstoffgespülte Lagerung und Antioxidationsmittelpakete mindern die Oxidationsempfindlichkeit und unterstützen längere Lieferketten. Palmitinsäure und andere gesättigte Säuren bedienen Nischen in Seifen, Gummi und Duftstoffen, verfügen jedoch nicht über die Reaktivität, um dynamische Nachfrage zu erschließen. SunPines Diversifizierung in α-Pinen und Kratons Fokus auf Ausbeuteoptimierung veranschaulichen, wie Marktteilnehmer für Tallölfettsäuren ihre Produktpaletten aufwerten, um die Rohstoffpreisvolatilität auszugleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Alkydharze führen, Dimersäuren steigen stark

Alkydharze machten 2025 38,35 % der Marktgröße für Tallölfettsäuren aus, gestützt durch den großvolumigen Verbrauch in Architekturfarben. Die Nachfrage bleibt lebhaft, da Alkyde Glanz und Verlauf zu wettbewerbsfähigen Kosten erzielen und biobasierte Inhaltsanteile Farbmarken helfen, Grünes-Bauen-Zertifikate zu erlangen. Für Dimersäuren wird jedoch eine CAGR von 6,54 % prognostiziert, angetrieben durch Ölfeld-Chemikalien und strukturelle Automobilklebstoffe. Lieferanten von Fracturing-Fluiden verlassen sich auf biologisch abbaubare Dimersäure-Polyamide, um Offenlegungs- und Toxizitätsschwellenwerte im Permian Basin zu erfüllen, während Automobilhersteller Dimersäure-basierte Schmelzklebstoffe bevorzugen, um Mehrwerkstoff-Batteriegehäuse zu verbinden.

Fettsäureester bedienen Biodiesel- und Weichmachermärkte, stehen jedoch im harten Wettbewerb mit günstigeren pflanzlichen Ölestern. Kleinere Anwendungsnischen wie Schmierfähigkeitsadditive und Korrosionsinhibitoren bleiben stabil und bieten eine Basisabnahme für zweitrangige Raffinerien. Kratons Turminstallation in Florida zielt ausschließlich auf eine höhere Dimersäureausbeute ab und unterstreicht die strategische Priorität, die diesem schnell wachsenden Teilsegment eingeräumt wird.

Nach Endverbraucherbranche: Farben und Lacke am größten, Biokraftstoffe am schnellsten wachsend

Biokraftstoffe, einschließlich erneuerbarem Diesel und nachhaltigem Flugkraftstoff, versprechen die stärkste CAGR von 7,38 % bis 2031, da die RED-III-Anreize ausgeweitet werden.

Hersteller von Seifen und Waschmitteln substituieren kostengünstigere pflanzliche Fettsäuren, wenn die Rohtallöl-Preise steigen, und reduzieren damit ihren Tallölfettsäure-Verbrauch. Automobilhersteller steigern die Tallölfettsäure-Nachfrage für esterbasierende Metallbearbeitungsflüssigkeiten und Strukturklebstoffe, doch das Wachstum hängt von den globalen Fahrzeugproduktionszyklen ab. Metallbearbeitungsflüssigkeiten sowie Öl und Gas bleiben stabile Kanäle; Dimersäure-basierte Reibungsminderer sind Standard beim hydraulischen Schiefergesteinsfracking und stützen eine stetige Basisnachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 2025 35,38 % des Volumens bei, angeführt von Kraftzellstoffwerken im Südosten der Vereinigten Staaten, die integrierte Raffinerien beliefern. Mandate für erneuerbaren Diesel haben die Rohtallöl-Bieterwettbewerbe verschärft und die Preise zwischen 2022 und 2023 erheblich angehoben. Ingevitys Veräußerung seiner Raffinerie in North Charleston hat integrierte Kapazitäten abgebaut, während Kratons Turmaufrüstung darauf abzielt, den regionalen Marktanteil zurückzugewinnen. Kanada exportiert Rohtallöl an US-amerikanische Raffinerien, und Mexikos Nachfrage konzentriert sich hauptsächlich auf Waschmittel.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 7,51 % prognostiziert, gestützt durch Chinas Fahrplan für Biomaterialien und Indiens Bauboom, der die Nachfrage nach Beschichtungen vervielfacht. Russlands Holzexportbeschränkungen nach China erhöhten die Kosten für chinesische Tallölfettsäure-Käufer und lenkten die Beschaffung auf nordische und US-amerikanische Werke um. Japan und Südkorea stabilisieren die regionale Nachfrage durch Automobil-Schmierstoffe, während Indonesien und Vietnam Kraftzellstoffkapazitäten aufbauen, wenn auch überwiegend aus Laubholz.

Europa profitiert von den integrierten Kraftzellstoffkomplexen Schwedens und Finnlands, die Rohtallöl sowohl an Chemie- als auch an Biokraftstoffanlagen liefern. Die RED-III-Doppelzählung stützt die Auftragsbestände der Raffinerien auch nach SunPines Umsatzrückgang, während UPMs Leuna-Projekt die Kapitalintensität der Rückwärtsintegration verdeutlicht. Frankreichs Rohtallöl-Mischgrenze und Deutschlands Abschaffung der Doppelzählung schaffen grenzüberschreitende Arbitrage und veranlassen Marktteilnehmer für Tallölfettsäuren, Ladungen in günstigere Rechtssysteme umzuleiten.

Wettbewerbslandschaft

Der Markt für Tallölfettsäuren ist mäßig konsolidiert. Vertikal integrierte Konzerne kontrollieren bedeutende interne Rohtallöl-Ströme und stabilisieren damit ihre Inputkosten. Strategische Neuausrichtungen konzentrieren sich auf drei Hebel: Abgabe nicht zum Kerngeschäft gehörender Anlagen, Debottlenecking bestehender Türme und Sicherung von ISCC- oder FSC-Zertifizierungen. Die technologische Differenzierung dreht sich um fortschrittliche Destillation, Hydrierung und Rückverfolgbarkeit nach dem Massenbilanzprinzip. Kleinere europäische Akteure verlassen sich auf agile Logistik und spezialisierte Qualitäten, sind jedoch aufgrund fehlender eigener Rohtallöl-Quellen Spotpreisschwankungen ausgesetzt. Zertifizierungskosten belasten auch unabhängige Anbieter und verlagern Marktanteile hin zu integrierten Werken. Der Wettbewerbsdruck wird durch Raffinerien für erneuerbaren Diesel weiter verschärft, die Rohtallöl-Prämien zahlen können, mit denen nur wenige Chemieakteure mithalten können. Wer nicht mitbieten kann, riskiert negative Margen, es sei denn, er verkauft Premium-Spezialitäten wie Dimersäuren oder Duftstoffterpene. Akteure, die vorgelagerte Werksvereinbarungen mit nachgelagerter Kunden-Co-Entwicklung verbinden, haben die besten Chancen, ihre Marktpositionen für Tallölfettsäuren in den nächsten fünf Jahren zu verteidigen.

Marktführer in der Tallölfettsäure-Branche

Kraton Corporation

Ingevity

Forchem Oyj

Harima Chemicals Group, Inc.

Eastman Chemical Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kraton Corporation kündigte eine allgemeine Preiserhöhung von 10 % oder mehr für alle Tallölfettsäure-Produkte in der EMEA-Region an, die ab dem 1. Januar 2026 wirksam wird. Diese Anpassung betraf Anwendungen wie Klebstoffe, Beschichtungen und Dichtstoffe.

- Mai 2025: Kraton Corporation kündigte eine strategische Neuausrichtung an, bei der das Fertigungswerk in Dover, Ohio, aufgegeben und die Dimer- und Polyamidlinien eingestellt werden, um sich auf die Versorgung mit Tallölfettsäuren zu konzentrieren.

Berichtsumfang des globalen Marktes für Tallölfettsäuren

Tallölfettsäure wird auch Tallol oder flüssiges Kolophonium genannt und wird aus Kiefern- und Nadelbäumen gewonnen. Es handelt sich um eine viskose gelblich-schwarze flüssige chemische Verbindung mit einem geruchsintensiven Geruch. Tallölfettsäure ist ein Nebenprodukt der Holzzellstoffindustrie und gehört zur Produktfamilie der Ölsäure. Der Name Tall leitet sich von einem schwedischen Wort für Kiefer ab.

Der Markt für Tallölfettsäuren ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Ölsäure, Linolsäure, Linolensäure, Palmitinsäure und andere Produkttypen (z. B. Stearinsäure) unterteilt. Nach Anwendung ist der Markt in Alkydharze, Dimersäuren, Fettsäureester und andere Anwendungen (z. B. Schmierstoffadditive) unterteilt. Nach Endverbraucherbranche ist der Markt in Seifen und Waschmittel, Farben und Lacke, Automobil, Metallbearbeitungsflüssigkeiten, Öl und Gas sowie andere Endverbraucherbranchen (z. B. Klebstoffe und Dichtstoffe) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Tallölfettsäuren in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Ölsäure |

| Linolsäure |

| Linolensäure |

| Palmitinsäure |

| Andere Produkttypen (Stearinsäure usw.) |

| Alkydharze |

| Dimersäuren |

| Fettsäureester |

| Andere Anwendungen (Schmierstoffadditive usw.) |

| Seifen und Waschmittel |

| Farben und Lacke |

| Automobil |

| Metallbearbeitungsflüssigkeiten |

| Öl und Gas |

| Andere Endverbraucherbranchen (Klebstoffe und Dichtstoffe usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ölsäure | |

| Linolsäure | ||

| Linolensäure | ||

| Palmitinsäure | ||

| Andere Produkttypen (Stearinsäure usw.) | ||

| Nach Anwendung | Alkydharze | |

| Dimersäuren | ||

| Fettsäureester | ||

| Andere Anwendungen (Schmierstoffadditive usw.) | ||

| Nach Endverbraucherbranche | Seifen und Waschmittel | |

| Farben und Lacke | ||

| Automobil | ||

| Metallbearbeitungsflüssigkeiten | ||

| Öl und Gas | ||

| Andere Endverbraucherbranchen (Klebstoffe und Dichtstoffe usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Markt für Tallölfettsäuren im Jahr 2031 prognostiziert?

Es wird prognostiziert, dass er bis 2031 6,36 Millionen Tonnen erreicht und dabei von 5,05 Millionen Tonnen im Jahr 2026 mit einer CAGR von 4,71 % wächst.

Welcher Produkttyp dominiert derzeit die Nachfrage nach Tallölfettsäuren?

Ölsäure führt mit 42,74 % des globalen Volumens im Jahr 2025.

Warum gewinnen Tallölfettsäuren bei biobasierten Schmierstoffen an Bedeutung?

Tallölfettsäure-Ester bieten überlegene Schmierfähigkeit und schnellen biologischen Abbau und helfen Erstausrüstern, Ökolabel- und Nachhaltigkeitsziele zu erfüllen.

Wie werden Biokraftstoffmandate die Angebotsdynamik für Tallölfettsäuren beeinflussen?

Raffinerien für erneuerbaren Diesel überbieten chemische Abnehmer bei Rohtallöl, was die Rohstoffverfügbarkeit einschränkt und die Preisvolatilität erhöht.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum ist auf eine CAGR von 7,51 % ausgerichtet, angetrieben durch Chinas Biomaterialpolitik und Indiens Beschichtungsboom.

Seite zuletzt aktualisiert am: