Marktgröße und Marktanteil für Ligninprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

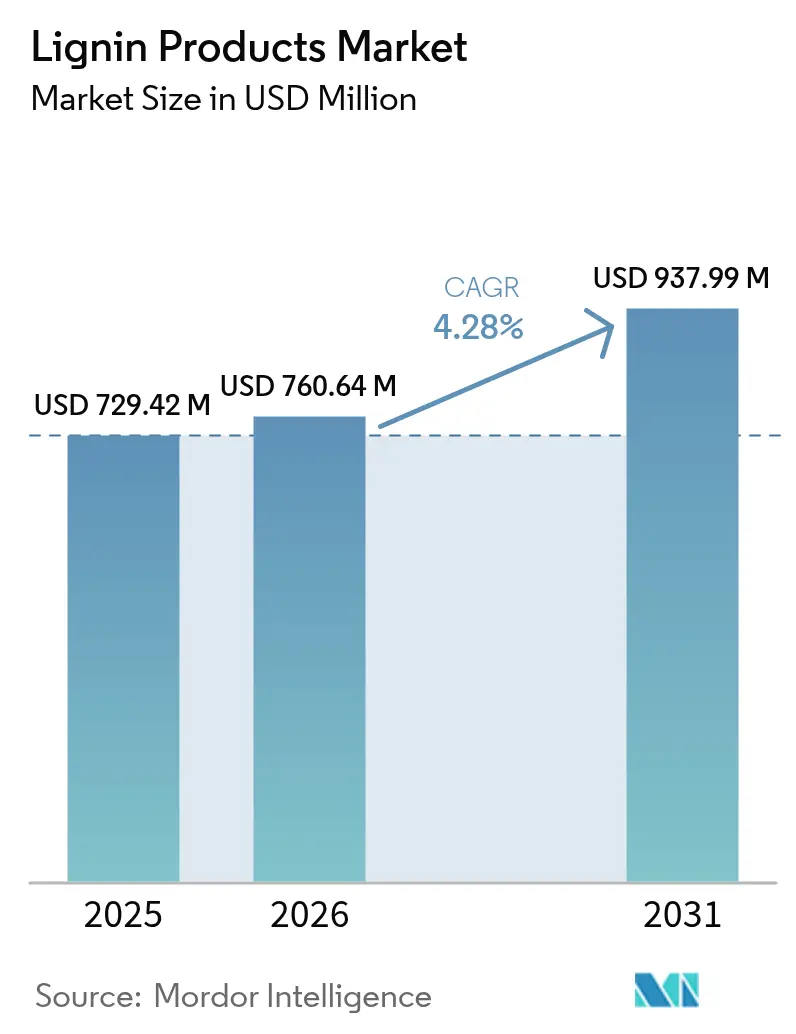

| Marktgröße (2026) | 760.64 Millionen US-Dollar |

| Marktgröße (2031) | 937.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ligninprodukte durch Mordor Intelligence

Es wird erwartet, dass der Markt für Ligninprodukte von 729,42 Mio. USD im Jahr 2025 auf 760,64 Mio. USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 4,28 % für den Zeitraum 2026–2031 einen Wert von 937,99 Mio. USD erreicht. Die Leistungsgewinne resultieren aus der steigenden Nachfrage nach kohlenstoffarmen Bauchemikalien, strengeren Nachhaltigkeitsvorschriften in etablierten Volkswirtschaften sowie anhaltenden Durchbrüchen bei Biokonversionspfaden, die hochwertige Absatzmöglichkeiten für ligninbasierte Aromaten eröffnen. Die Abkehr von der Abfallstromentsorgung hin zur wertschöpfenden Bioraffinerie-Integration stärkt die Preissetzungsmacht, insbesondere bei Hochreinheitsgüten, die an die pharmazeutischen und elektronischen Wertschöpfungsketten geliefert werden. Europa sichert seinen First-Mover-Vorteil dank der langjährigen Zellstoffmühleninfrastruktur, während Nordamerika das stärkste Wachstum aufgrund von Mandaten für Cellulose-Ethanol und Programmen zur Gewichtsreduzierung im Automobilbereich verzeichnet. Die Wettbewerbsintensität bleibt moderat, wobei integrierte Zellstoffproduzenten ihre Skalenvorteile nutzen, um die Margen gegenüber kleineren Spezialverarbeitern zu schützen.

Wesentliche Erkenntnisse des Berichts

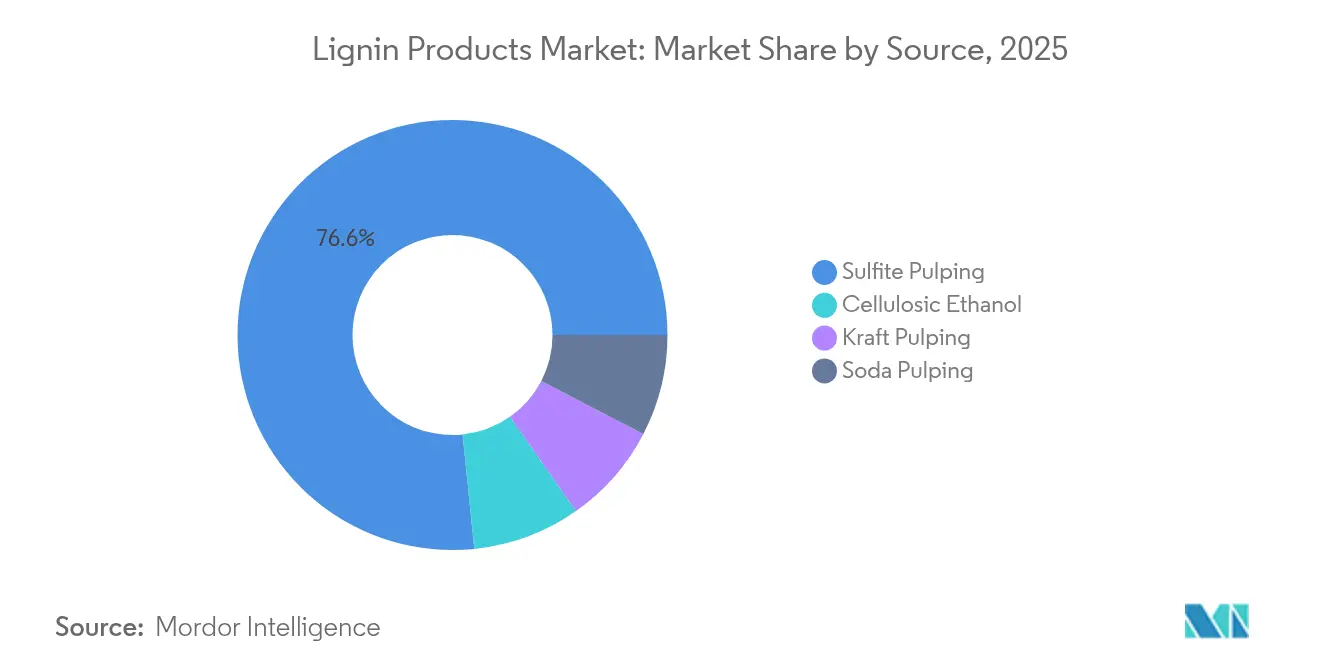

- Nach Quelle führte die Sulfitzellstoffherstellung mit einem Marktanteil von 76,62 % an Ligninprodukten im Jahr 2025; Cellulose-Ethanol verzeichnete die höchste prognostizierte CAGR von 4,95 % bis 2031.

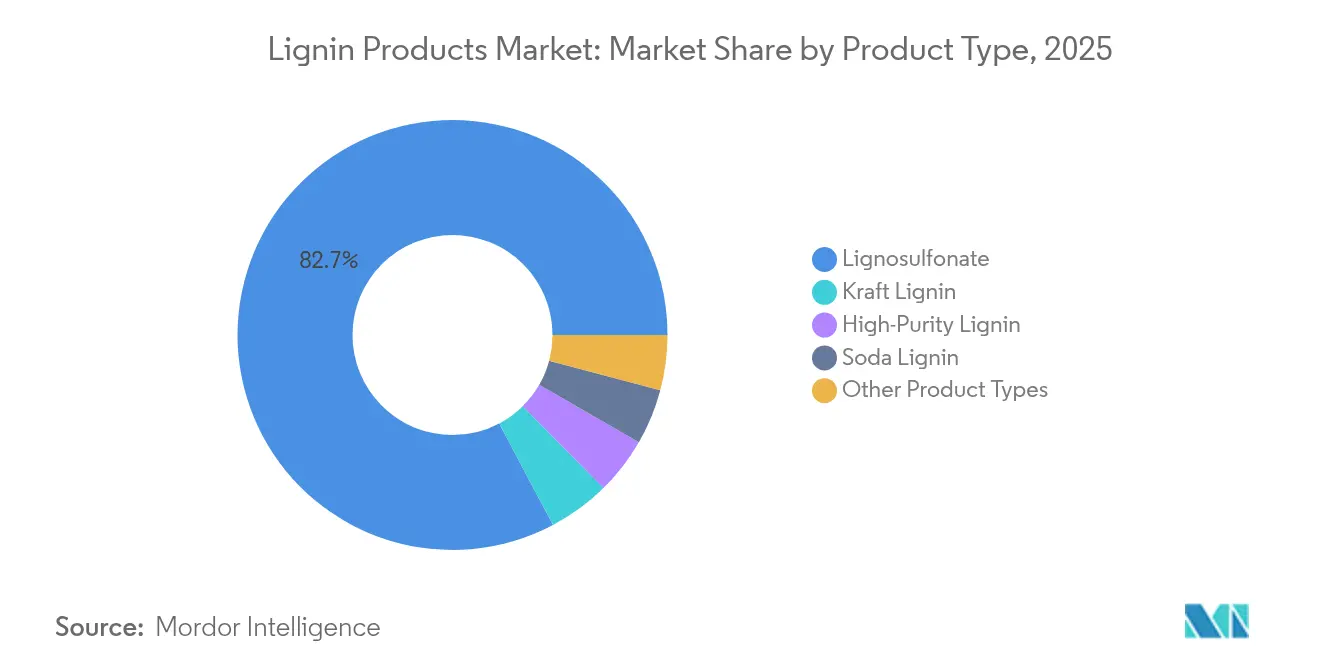

- Nach Produkttyp entfiel auf Lignosulfonat im Jahr 2025 ein Anteil von 82,74 % an der Marktgröße für Ligninprodukte, während Kraft-Lignin bis 2031 voraussichtlich mit einer CAGR von 5,29 % expandieren wird.

- Nach Anwendung hielten Dispergiermittel im Jahr 2025 einen Umsatzanteil von 30,44 %; für Betonzusatzmittel wird bis 2031 ein Wachstum mit einer CAGR von 5,31 % prognostiziert.

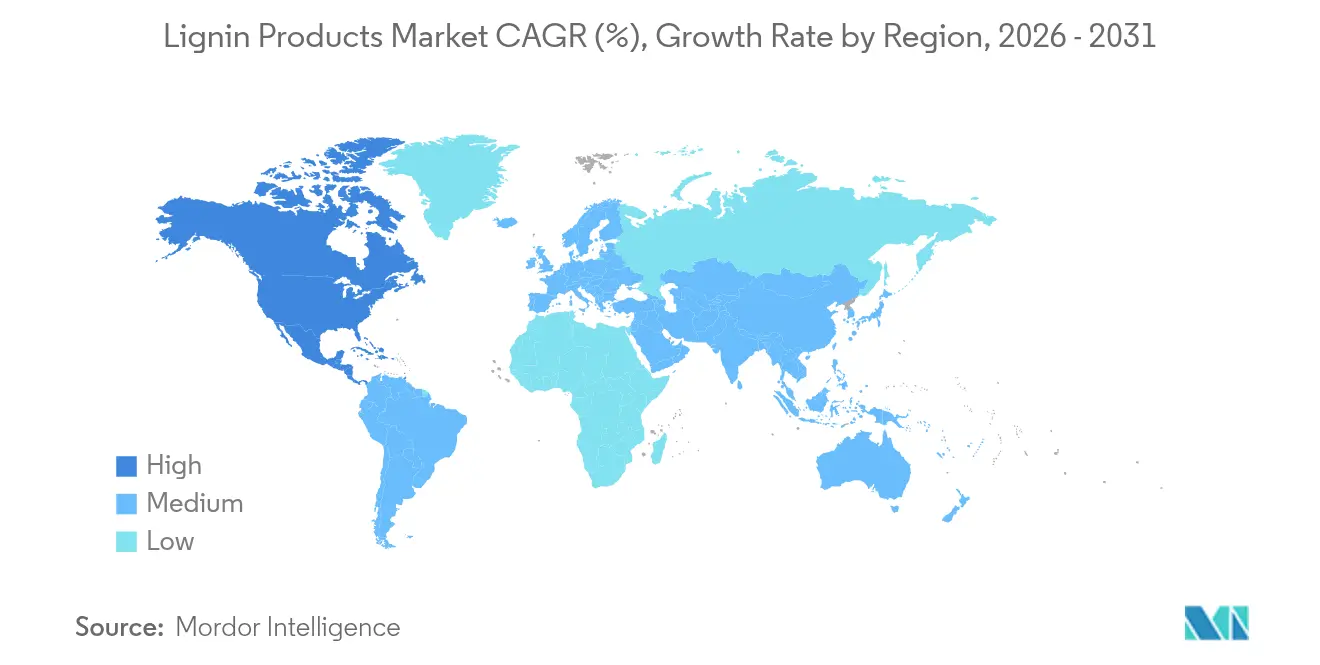

- Nach Geografie erzielte Europa im Jahr 2025 einen Anteil von 33,55 % am Markt für Ligninprodukte, während für Nordamerika die höchste CAGR von 5,08 % bis 2031 erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ligninprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochleistungs-Betonzusatzmitteln | +1.8% | Global, mit Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz ligninbasierter Futterbinder in der Tierernährung | +1.2% | Kernmarkt Europa und Nordamerika, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verwertung von Zellstoffmühlen-Nebenströmen für zirkuläre Erlöse | +0.8% | Nordische Länder, Nordamerika, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende Ligninzu-Vanillin-Biokonversionswege | +0.6% | Europa und Nordamerika, Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Automobilindustrieller Vorstoß für ligninbasierte Bio-Kohlenstofffaser | +0.5% | Automobilcluster in Deutschland, Japan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungs-Betonzusatzmitteln

Die Infrastrukturexpansion in Asien-Pazifik und Lateinamerika erhöht den Bedarf an Fließmitteln, die den Fluss verbessern und gleichzeitig den Zementverbrauch senken. Ligninbasierte Beimischungen reduzieren den Wasser-Zement-Wert und steigern die Druckfestigkeit um 15–20 % bei einem Zementeinsatz von 8–12 %[1]Xinyu Li, „Leistung ligninbasierter Fließmittel”, Cement and Concrete Research, scientific.net. Bauunternehmen, die eine LEED-Zertifizierung anstreben, bevorzugen diese biobasierten Lösungen, da sie den embodied carbon bei Hochhaus- und Verkehrsprojekten reduzieren. Grüne Bauvorschriften in China und Indien erkennen mittlerweile natürliche Beimischungen an und schaffen so einen regulatorischen Anreiz, der die Kommerzialisierung beschleunigt. Hersteller erhöhen die Kapazitäten, um mit großen U-Bahn- und Autobahnverträgen Schritt zu halten, die Leistungsbeton spezifizieren. Stetige Zuwächse bei Investitionen in Smart Cities lassen eine dauerhafte Nachfrage nach Lignin-Fließmitteln im mittelfristigen Zeithorizont erwarten.

Einsatz ligninbasierter Futterbinder in der Tierernährung

Europäische Vorschriften, die antibiotische Wachstumsförderer einschränken, haben Futtermittelformulierungsbetriebe dazu veranlasst, auf Lignosulfonat-Binder umzusteigen. Studien zeigen eine um 25–30 % bessere Pelletbeständigkeit gegenüber Melassesystemen, was zu weniger Futterstaub und geringeren Transportverlusten führt. Bestimmte Ligninfraktionen zeigen prebiotische Aktivität, die die Darmflora von Wiederkäuern verbessert und es Futtermittelunternehmen ermöglicht, einen Preisaufschlag zu erzielen. Dänische und niederländische Hersteller berichten von 12–15 % Logistikkosteneinsparungen nach der Beschaffung lokaler Ligninderivate aus regionalen Zellstoffmühlen. Nordamerikanische Produzenten verfolgen ähnliche Strategien, da große Integratoren auf antibiotikafreie Lieferketten abzielen. Der langfristige Ausblick bleibt positiv, da Viehzuchtbetriebe in Asien-Pazifik auf höherwertige Proteine umsteigen und Effizienzgewinne bei Mischfuttermitteln benötigen.

Verwertung von Zellstoffmühlen-Nebenströmen für zirkuläre Erlöse

Zellstoffproduzenten, die unter dem Druck strengerer Emissionsvorschriften und steigender Faserkosten stehen, monetarisieren zunehmend Ligninströme. Rückgewinnungssysteme erzielen einen inkrementellen Erlös von 8–12 % pro Tonne Zellstoff und verwandeln einen historischen Abfallstoff in ein Profit-Center. Anlagenlieferanten bieten Nachrüstlösungen an, die eine Rückgewinnungsrate von 85–90 % mit minimalem Energiemehraufwand erzielen und Mühlen mit einer jährlichen Verarbeitungskapazität von über 500.000 Tonnen eine Amortisationszeit von drei bis vier Jahren ermöglichen. Nordische Betreiber führen die Einführung an, aber Anlagen in Brasilien und Kanada folgen schnell nach, da Kohlenstoffbepreisungsmechanismen die Entsorgungskosten erhöhen. Die interne Ligninproduktion speist betriebseigene Kessel, reduziert den Bedarf an fossilen Brennstoffen und verbessert die Energiebilanz der Mühle. In Verbindung mit Vergütungen für erneuerbare Energie stärkt das Kreislaufmodell die finanzielle Widerstandsfähigkeit im volatilen Zellstoffsektor.

Bahnbrechende Lignin-zu-Vanillin-Biokonversionswege

Enzymatische Wege liefern mittlerweile 15–20 % Vanillinausbeuten aus Kraft-Lignin – fünfmal höher als bei herkömmlicher Oxidation. Das Verfahren vermeidet aggressive Chemikalien und läuft 60–80 °C kühler, was den Energieverbrauch erheblich senkt und eine reinere Ausbeute erzeugt. Pilotanlagen in Finnland, Frankreich und den Vereinigten Staaten demonstrieren um 40–50 % niedrigere Stückkosten als Erdölrouten. Die steigende globale Vanillenachfrage von 8–10 % stärkt die betriebswirtschaftliche Grundlage, und Lebensmittelunternehmen mit Interesse an natürlichen Kennzeichnungen kontrahieren frühzeitig Abnahmemengen. Regulierungsbehörden akzeptieren Vanillin ligninischen Ursprungs als „natürliches Aroma” und erweitern so den adressierbaren Markt. Kommerzielle Anlagen sind für die Inbetriebnahme bis 2027 geplant, was im langfristigen Zeithorizont auf nennenswerte Angebotszuwächse hindeutet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitätsvariabilität bei Extraktionsverfahren | -0.7% | Global, mit besonders starken Auswirkungen auf Produzenten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch zuckerbasierte Bio-Aromaten | -0.4% | Nordamerika und Europa, wo die Zuckerverarbeitung etabliert ist | Mittelfristig (2–4 Jahre) |

| Fehlen internationaler Normen für Ligninprodukte | -0.3% | Global, mit stärksten Auswirkungen auf den grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätsvariabilität bei Extraktionsverfahren

Unterschiede im Schwefelgehalt und Molekulargewicht zwischen Kraft-, Sulfit- und Sodalignin erschweren die Beschaffung für Anwender, die gleichbleibende Spezifikationen benötigen. Sulfitvarianten enthalten 20–30 % mehr Schwefel, was die Härtungskinetik von Harzen beeinflusst und maßgeschneiderte Verarbeitungsprotokolle erfordert[2]Mark Johnson, „Qualitätsvariabilität bei technischen Ligninen”, Industrial & Engineering Chemistry Research, acs.org. Nachgelagerte Unternehmen führen parallele Lagerbestände und doppelte Qualifizierungsprogramme, was die Ausgaben in der Lieferkette um 8–12 % erhöht. Kleinere Mühlen verfügen selten über Analyselabore zur Zertifizierung jeder Charge, was den Marktzugang auf Segmente mit geringen Margen beschränkt. Die kurzfristige Unsicherheit bleibt bestehen, bis gemeinsame Teststandards entstehen und cloudbasierte Rückverfolgbarkeitsplattformen ausgereift sind. Die Qualitätsharmonisierung ist daher entscheidend für eine breitere Akzeptanz in Spezialsegmenten.

Wettbewerb durch zuckerbasierte Bio-Aromaten

Fermentationsplattformen, die Glukose in Vanillin, Phenol und andere Aromaten umwandeln, erreichen eine Reinheit von 99,5 % und übertreffen damit ligninbasierte Produkte, die in der Regel 95–97 % erreichen. Pharmazeutische und Premium-Aromenmärkte zahlen 15–20 % mehr für die höhere Konsistenz. Brasilien und Indien nutzen bestehende Rohr- und Maiszucker-Ströme und ermöglichen eine kontinuierliche Versorgung im industriellen Maßstab. Da die Zuckerpreise niedrig bleiben, verringert sich die Kostenlücke und setzt Ligninhersteller in hochwertigen chemischen Nischenmärkten unter Druck. Um Marktanteile zu verteidigen, investieren Ligninproduzenten in Reinigungsinnovationen und die Verwertung von Koppelprodukten. Der mittelfristige Ausblick hängt von der Parität bei Reinheit und Preis ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sulfitzellstoffherstellung dominiert trotz des Wachstums von Cellulose-Ethanol

Die mit der Sulfitzellstoffherstellung verbundene Marktgröße für Ligninprodukte machte den Großteil des globalen Wertes aus und sicherte sich im Jahr 2025 einen Anteil von 76,62 %, gestützt auf reichhaltige Volumina und bewährte Leistung bei Dispergiermitteln. Cellulose-Ethanolwerke bieten weit kleinere, aber margenreichere Ströme, und ihre CAGR von 4,95 % macht sie bis 2031 zur dynamischsten Quellkategorie. Produktionsanreize im Rahmen des U.S. Renewable Fuel Standard und der EU-Richtlinie RED II fördern Bioraffinerien bei der Integration von Lignin-Trenneinheiten und generieren Erlöse in Höhe von 12–15 % der Ethanolverkäufe. Sulfit-Betreiber, hauptsächlich in Europa und China, verteidigen ihre Position durch die Optimierung der Rückgewinnungsausbeuten und die Einführung maßgeschneiderter Güten für Beton und Futter. Die Sodazellstoffherstellung behält eine Nischenbedeutung in Indien und Südostasien, wo landwirtschaftliche Reststoffe zu aschearmem Lignin für regionale Textilchemikalien verarbeitet werden.

Lignin aus Cellulose-Ethanol weist in der Regel einen geringeren Aschegehalt und eine engere Molekulargewichtsverteilung als Kraftmaterial auf, was ihm in Spezialpolymeren einen Aufschlag verschafft. Pilotanwender in der Automobilverbundstoffindustrie schätzen die vorhersehbare Rheologie, die das kontinuierliche Faserspinnen erleichtert. Mit der Skalierung der Kapazitäten der Ethanolproduzenten wächst das Angebot an diesem hochwertigen Lignin und vertieft die Integration zwischen Biokraftstoff- und Spezialchemieketten. Obwohl die Sulfitvolumina andere Quellen bei weitem übertreffen, hängen die Wettbewerbsdynamiken eher vom Wert pro Tonne als von der Tonnage allein ab, insbesondere da Kohlenstofferlösströme die Rentabilität beeinflussen.

Nach Produkttyp: Kraft-Lignin gewinnt trotz der Führungsposition von Lignosulfonat

Lignosulfonat kontrollierte im Jahr 2025 82,74 % des Wertes aufgrund fest verankerter Anwendungen in Beton, Futter und Staubunterdrückung, begünstigt durch Wasserlöslichkeit, die die Einmischung erleichtert. Die Expansion von Kraft-Lignin mit einer CAGR von 5,29 % ist auf das starke Interesse an Kohlenstofffaservorläufern und biobasierten Harzen zurückzuführen. Hochreinheitsfraktionen, obwohl kostspielig in der Herstellung, eröffnen Türen in der Elektronik und bei pharmazeutischen Zwischenprodukten, wo der Metallgehalt strenge Grenzwerte nicht überschreiten darf. Sodalignin deckt den regionalen Bedarf an Dispergiermitteln in Zellstoff- und Papiermühlen, die landwirtschaftliche Reststoffe verarbeiten, insbesondere in China und Vietnam.

Wachstumsstrategien basieren auf Reinigungstechnologie. Stora Ensos Sunila-Linie setzt auf Membran- und Ionenaustauschpolierung und bringt Kraft-Lignin auf pharmazeutische Qualität. Ingevity und Valmet entwickeln Fraktionierungsexpertise, um Molekulargewichtsschnitte zu maßschneidern und eine bessere Kompatibilität in Epoxidsystemen zu erzielen. Lignosulfonat-Produzenten konzentrieren sich auf Spezial-Betonzusatzmittel, die den Normen ASTM C494 und dem europäischen Standard EN 934 entsprechen. Der Wettbewerbsvorteil verlagert sich von den Massenkosten hin zur Eigenschaftskonsistenz, was differenzierte Preisgestaltung ermöglicht und die Anfälligkeit gegenüber Rohstoffzyklen reduziert.

Nach Anwendung: Betonzusatzmittel treiben Wachstum über die Dominanz von Dispergiermitteln hinaus

Dispergiermittel hatten im Jahr 2025 einen Anteil von 30,44 %, dank der langen Geschichte von Lignosulfonat in Farbstoff-, Pestizid- und Gipsschlammformulierungen. Betonzusatzmittel verzeichnen jedoch die schnellste CAGR von 5,31 %, da Regierungen Großprojekte finanzieren und Grüne-Bau-Vorschriften sich verbreiten. Lignin-Fließmittel reduzieren den Zementanteil um bis zu 20 % – ein attraktives Merkmal, wenn die Zementproduktion mit Kohlenstoffsteuern konfrontiert wird. Die Tierfutternachfrage profitiert von Antibiotikaeinschränkungen, während Harze von Montagelinien für Unterhaltungselektronik profitieren, die formaldehydfreie Klebstoffe suchen.

Spezifikationsgetriebene Märkte verlangen präzise Molekulargewichtsbereiche und niedrige Schwermetallgehalte. Hersteller setzen Ultrafiltration ein, um Asche zu entfernen, die die Betonabbindezeit und die Futteraufnahme beeinträchtigen kann. Bei Harzen reagiert Lignin mit Epoxiden, um Bisphenol-A teilweise zu ersetzen und sicherere Profile anzubieten, die mit den Verbraucherproduktevorschriften übereinstimmen. Die Diversifikation über mehrere nachgelagerte Verwendungen hinweg schützt die Zulieferer vor zyklischen Schwankungen in einem einzelnen Sektor und unterstützt stabile Erlösströme bis 2031.

Geografische Analyse

Europa hielt im Jahr 2025 33,55 % des globalen Wertes, da integrierte Forstwirtschaftsindustrien und strenge Klimaschutzpolitiken eine frühzeitige Ligninverwertung fördern. Zellstoffmühlen in Finnland und Schweden rüsten Extraktionslinien nach, um neue Erlöse zu erschließen, während die deutschen Beton- und Automobilsektoren stabile Volumina abnehmen. Die REACH-Chemikalienverordnung bewegt Formulierungsbetriebe hin zu biobasierten Inputs und verbessert die Nachfragesichtbarkeit. Horizon-Europe-Forschungsförderungen beschleunigen Piloteinsätze in Vanillin und Kohlenstofffaser und festigen die Innovationsführerschaft der Region.

Nordamerika verzeichnet mit 5,08 % die schnellste CAGR bis 2031, da bundesstaatliche Mandate für Cellulose-Kraftstoffe das Ligninangebot ausweiten und Bestrebungen zur Gewichtsreduzierung in der Automobilindustrie die Anforderungen an nachhaltige Verbundwerkstoffe erhöhen. Die Marktgröße für Ligninprodukte als Betonbeimischungen steigt in den Vereinigten Staaten auf dem Rücken des Bipartisan Infrastructure Law, das Brücken und den öffentlichen Nahverkehr modernisiert. Kanadische Forstunternehmen nutzen reichhaltige boreale Ressourcen zur Diversifizierung über Zellstoff hinaus in Spezial-Lignin, unterstützt durch provinzielle Kohlenstoffbepreisungsmechanismen, die emissionsarme Materialien begünstigen. Mexikos Bauboom schafft ebenfalls Raum für Beimischungsimporte und rundet die kontinentale Nachfrage ab.

Asien-Pazifik befindet sich noch früher auf der Adoptionskurve, bietet jedoch enormes Potenzial. Chinas rasante Urbanisierung erhöht den Betonverbrauch, und staatliche Normen beginnen, Lignin-Fließmittel anzuerkennen. Indien skaliert die Sodazellstoffherstellung für landwirtschaftliche Reststoffe und produziert wettbewerbsfähiges Lignin für lokale Futter- und Farb-Dispergiermittel. Japan nutzt das aromatische Grundgerüst von Lignin in Elektronikharzen, während Südkorea ligninbasierte Chemikalien in grüne Beschaffungslisten aufnimmt. Laufende ASEAN-Infrastrukturinitiativen und wachsende Fleischproduktion fördern eine vielschichtige Nachfrage, obwohl die Harmonisierung von Normen für den grenzüberschreitenden Handel entscheidend sein wird.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, da integrierte Zellstoffgiganten neben agilen Biotech-Start-ups koexistieren. Borregaard, Stora Enso und Suzano nutzen ihre Größe und gesicherte Holzversorgung, während sie stark in Fraktioniertechnologie investieren, die Lignin für pharmazeutische und fortschrittliche Materialanwendungen aufwertet. Mittelständische Akteure wie Ingevity und RYAM konzentrieren sich auf Kraft-Lignin-Derivate für Kohlenstofffasern und Epoxidharze und setzen auf proprietäre Molekulargewichtskontrolle, um Nischen zu erschließen.

Technologische Zusammenarbeit prägt die Strategie. Borregaards Allianz mit Archer Daniels Midland erschließt nordamerikanische Futtermittelmärkte und kombiniert biochemisches Know-how mit Vertriebsstärke. Valmet liefert schlüsselfertige Extraktionssysteme und sichert sich damit Serviceerlöse aus der installierten Basis sowie Cross-Selling-Möglichkeiten. Die Patentaktivität stieg im Jahr 2024 um 35 %, was auf intensive F&E-Aktivitäten bei enzymatischer Depolymerisation, Vanillinsynthese und Elektrospinnen von Ligninfasern hinweist. Spezialverarbeiter differenzieren sich durch niedrigen Metallgehalt, Schwefelkontrolle und maßgeschneiderte Funktionalität, die hochmargige Segmente wie Elektronik-Lötstoppmasken und pharmazeutische Hilfsstoffe ansprechen.

Muster der Kapitalallokation offenbaren einen Wandel von Massenkapazitäten hin zu nachgelagerter Integration. Stora Ensos Sunila-Erweiterung für 50 Mio. EUR erhöht die Hochreinheitsproduktion um 40 % und ermöglicht den Einstieg in medizinische Polymere. RYAMs Temiscaming-Upgrade fügt jährlich 25.000 Tonnen Kraft-Lignin hinzu, ausgelegt für anspruchsvolle Verbundanwendungen. Die Fragmentierung bleibt bestehen, da kleine Mühlen weiterhin kommerzielle Lignosulfonate an handelsfähige Märkte liefern, jedoch könnten steigende Qualitätsanforderungen eine Konsolidierung auslösen, wenn Käufer zertifizierte Lieferanten bevorzugen.

Marktführer der Ligninprodukte-Branche

Borregaard AS

Ingevity

Stora Enso

Sappi Ltd

RYAM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Metsä Group entwickelte Metsä LigO, ein Ligninprodukt, das in seiner Demonstrationsanlage in Äänekoski entwickelt wurde. Dieses Produkt, das aus dem Zellstoffprozess gewonnen wird, zielt darauf ab, fossile Chemikalien in der Betonproduktion zu ersetzen.

- September 2024: UPM Biochemicals ist eine Partnerschaft mit Södra eingegangen, um ligninbasierte Lösungen voranzutreiben. UPM wird ein wichtiger Kunde für Södras großvolumige Kraft-Lignin-Anlage, die 2027 den Betrieb aufnehmen soll, und fördert damit biobasierte Alternativen gegenüber fossilen Materialien.

Berichtsumfang des globalen Marktes für Ligninprodukte

Lignin ist ein biologisch abbaubares Polymer/Polymergemisch, das natürlich in den Zellwänden fast aller Trockenpflanzen vorkommt. Ligninprodukte werden als Ersatz für fossile Produkte eingesetzt. Lignin weist dispergierende, bindende und chelatisierende Eigenschaften auf, die für verschiedene Anwendungen genutzt werden, darunter Betonzusatzmittel, Tierfutter, Harze, Kunststoffe, Kohlenstofffasern usw., die wichtige Industrien wie die Automobil-, Bau- und Agrochemikalienbranche bedienen.

Der Markt für Ligninprodukte ist nach Quelle, Produkttyp, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Cellulose-Ethanol, Kraftzellstoffherstellung, Sulfitzellstoffherstellung und Sodazellstoffherstellung unterteilt. Nach Produkttyp ist der Markt in Lignosulfonat, Kraft-Lignin, hochreines Lignin, Sodalignin (Alkalilignin) und andere Produkttypen segmentiert. Nach Anwendung ist der Markt in aktuelle Anwendungen (Betonzusatzmittel, Tierfutter, Dispergiermittel, Harze und weitere aktuelle Anwendungen (Bindemittel, Emulsionsstabilisatoren und Staubkontrollmittel)) sowie kommende Anwendungen (Vanillin, Aktivkohle, Kohlenstofffasern, Kunststoffe/Polymere, Phenol und Derivate sowie weitere Anwendungen) segmentiert. Der Bericht deckt auch Marktgröße und Prognosen für den Markt für Ligninprodukte in 13 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Basis von Werten (USD) erstellt.

| Sulfitzellstoffherstellung |

| Cellulose-Ethanol |

| Kraftzellstoffherstellung |

| Sodazellstoffherstellung |

| Lignosulfonat |

| Kraft-Lignin |

| Hochreines Lignin |

| Sodalignin |

| Andere Produkttypen |

| Dispergiermittel |

| Betonzusatzmittel |

| Tierfutter |

| Harze |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Sulfitzellstoffherstellung | |

| Cellulose-Ethanol | ||

| Kraftzellstoffherstellung | ||

| Sodazellstoffherstellung | ||

| Nach Produkttyp | Lignosulfonat | |

| Kraft-Lignin | ||

| Hochreines Lignin | ||

| Sodalignin | ||

| Andere Produkttypen | ||

| Nach Anwendung | Dispergiermittel | |

| Betonzusatzmittel | ||

| Tierfutter | ||

| Harze | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert werden Ligninprodukte bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 937,99 Mio. USD erreicht und mit einer CAGR von 4,28 % wächst.

Welche Region hält derzeit den größten Anteil an der Nachfrage nach Ligninprodukten?

Europa führt mit einem Anteil von 33,55 % dank der etablierten Zellstoffmühleninfrastruktur und strenger Nachhaltigkeitsvorschriften.

Welche Anwendung wächst in den nächsten fünf Jahren am schnellsten?

Betonzusatzmittel verzeichnen das stärkste Wachstum mit einer CAGR von 5,31 %, da Grüne-Bau-Vorschriften kohlenstoffarme Fließmittel fördern.

Wie beeinflussen Cellulose-Ethanolwerke das Ligninangebot?

Sie gewinnen hochwertiges Lignin als Koppelprodukt und generieren einen Mehrerlös von 12–15 % pro Tonne Ethanol bei einer Wachstumsrate von 4,95 % CAGR bis 2031.

Seite zuletzt aktualisiert am: