Marktgröße und Marktanteil für Umzugsdienstleistungen (Umzugsunternehmen und Packer)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

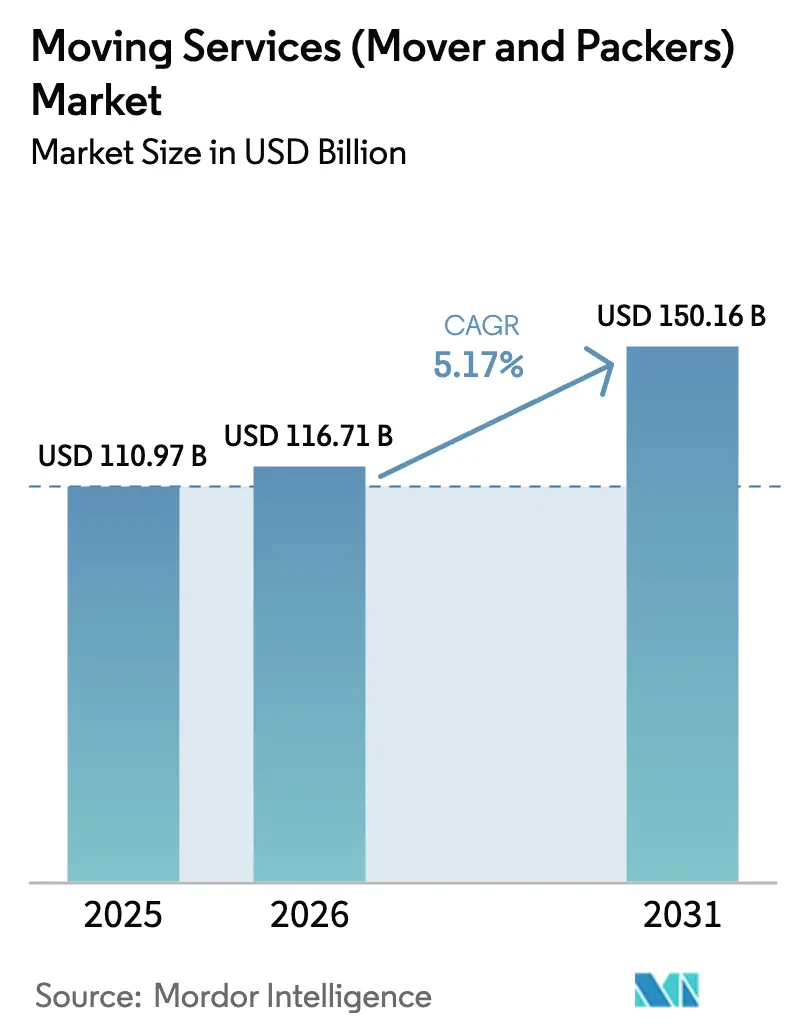

| Marktgröße (2026) | 116.71 Milliarden US-Dollar |

| Marktgröße (2031) | 150.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

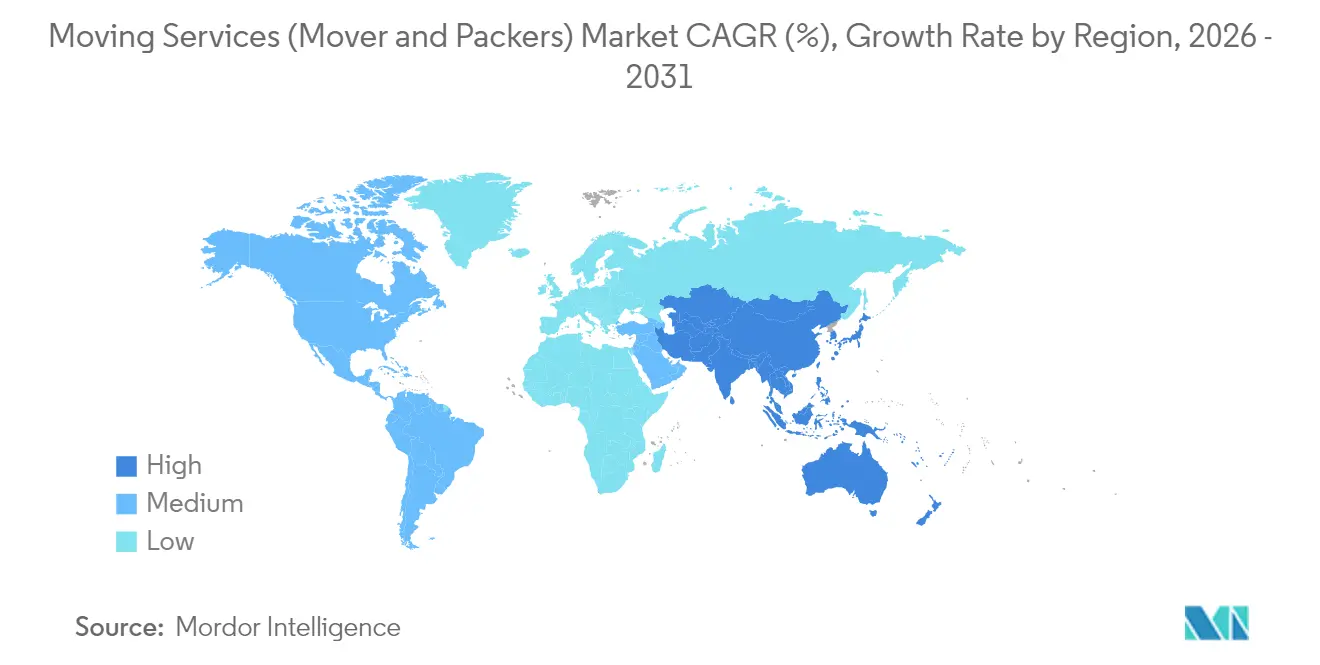

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Umzugsdienstleistungen (Umzugsunternehmen und Packer) von Mordor Intelligence

Die Marktgröße für Umzugsdienstleistungen wurde im Jahr 2025 auf 110,97 Milliarden USD geschätzt und soll von 116,71 Milliarden USD im Jahr 2026 auf 150,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,17 % während des Prognosezeitraums (2026–2031).

Die Wohnraumnachfrage, die durch eine wieder auflebende Immobilientätigkeit in wichtigen Ballungsräumen verankert ist, sowie das Outsourcing von Unternehmensumzugsprogrammen, das Mobilität zu einem strategischen Instrument der Talentbindung macht, sind die zentralen Wachstumsmotoren im Markt für Umzugsdienstleistungen. Technologieinvestitionen – von KI-gestützten virtuellen Begehungen bis hin zu SaaS-basierten Dispositionsplattformen – senken die Betriebskosten, verbessern das Kundenerlebnis und ermöglichen es agilen Anbietern, Marktanteile im Markt für Umzugsdienstleistungen zu gewinnen. Durch den E-Commerce verursachte Verlagerungen bei der Lagerhaltung auf der letzten Meile erzeugen kontinuierlich spezialisierte Umzugsströme für Regalsysteme, Automatisierungsanlagen und hochwertige Geräte und erweitern so den Markt für Umzugsdienstleistungen weiter. Regional gesehen sichert der reife, aber aktive Immobiliensektor Nordamerikas eine führende Rolle beim Volumen, während die rasche Urbanisierung und der grenzüberschreitende Handel im asiatisch-pazifischen Raum diesen zur am schnellsten wachsenden Region im Markt für Umzugsdienstleistungen machen.

Wichtigste Erkenntnisse des Berichts

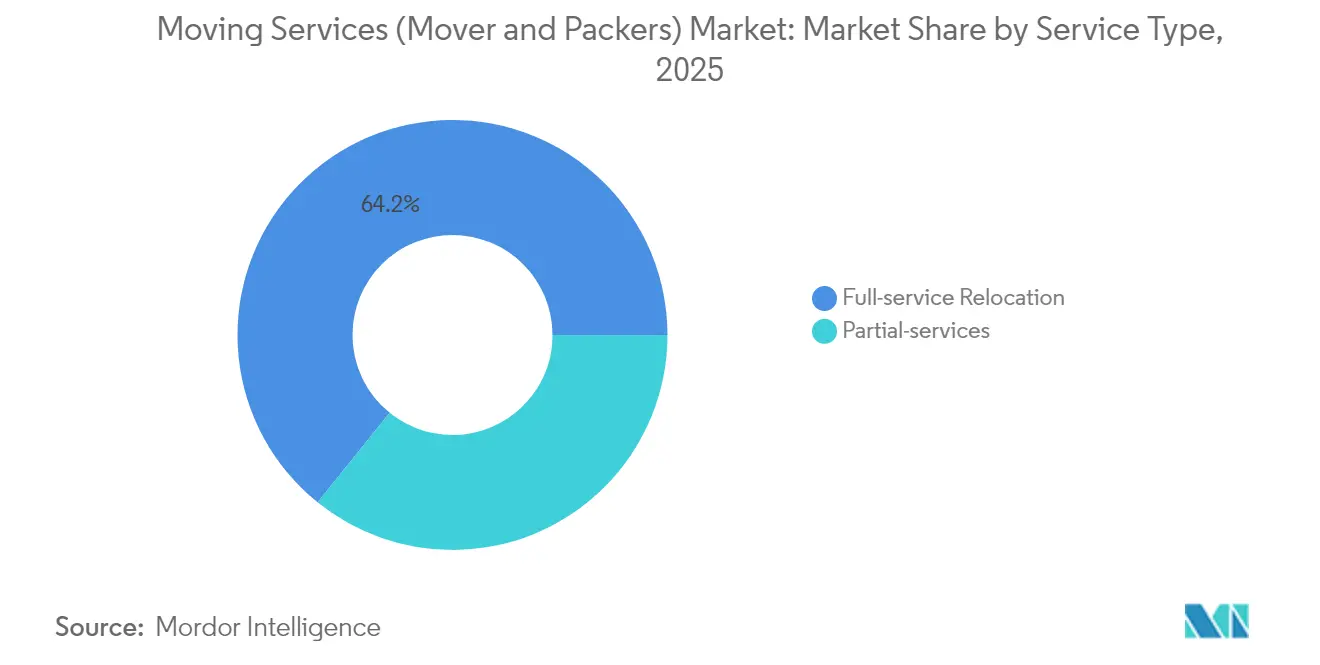

- Nach Serviceart hielt die vollständige Umzugsdienstleistung im Jahr 2025 einen Umsatzanteil von 64,20 %, während Teildienstleistungen bis 2031 mit einer CAGR von 5,32 % wachsen.

- Nach Endnutzerbranche entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 41,20 % am Markt für Umzugsdienstleistungen; das gewerbliche Segment verzeichnet bis 2031 eine CAGR von 5,18 %.

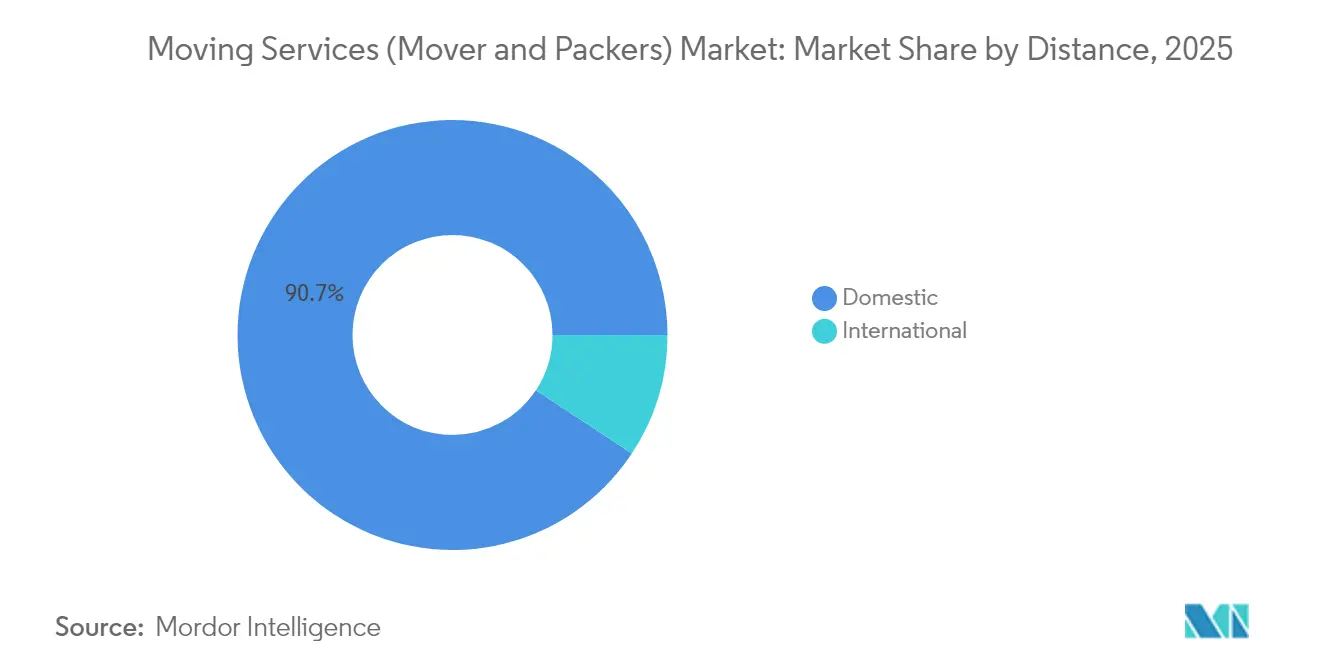

- Nach Entfernung entfielen Inlandsumzüge im Jahr 2025 auf 90,70 % der Marktgröße für Umzugsdienstleistungen, während internationale Umzüge bis 2031 mit einer CAGR von 5,24 % wachsen.

- Nach Buchungskanal entfielen 63,40 % des Marktanteils für Umzugsdienstleistungen im Jahr 2025 auf Offline-Interaktionen; Online-Plattformen werden bis 2031 voraussichtlich eine CAGR von 5,28 % erzielen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,70 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,62 % auf Kurs ist und das am schnellsten wachsende Gebiet darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Umzugsdienstleistungen (Umzugsunternehmen und Packer)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Erholung des Immobilienmarktes in wichtigen Ballungsräumen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Outsourcing von Unternehmensumzugsprogrammen | +0.9% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce bedingte Verlagerungen bei der Lagerhaltung auf der letzten Meile | +0.8% | Global, mit Führerschaft im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| SaaS-basierte Disposition und virtuelle Begehungen | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel als Treiber für wertschöpfende Verpackungsleistungen | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bündelung von On-Demand-Selbstlagerlösungen | +0.5% | Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Immobilienmarktes in wichtigen Ballungsräumen

Starke Wiederverkaufsvolumina und aufgestaute Nachfrage in Großstädten veranlassen Haushalte, teure Stadtwohnungen gegen erschwingliche Sekundärmärkte einzutauschen, was Fernumzugsbuchungen im Markt für Umzugsdienstleistungen stimuliert. Immobilieninvestoren positionieren ihre Portfolios aktiv um, was mehrere objektbezogene Umzüge bedingt und die Kapazitätsauslastung in der Hochsaison aufrechterhält. Die Aufsicht der Federal Motor Carrier Safety Administration (Bundesbehörde für Sicherheit im Kraftfahrzeugverkehr) bietet klare Qualitätsbenchmarks, die eine Premiumpreisgestaltung für bundesstaatenübergreifende Umzüge unterstützen und das Verbrauchervertrauen in Hochvolumenphasen schützen[1]Federal Motor Carrier Safety Administration, "Schützen Sie Ihren Umzug", fmcsa.dot.gov. Die Migration qualifizierter Arbeitskräfte in Richtung suburbaner Technologiezentren verlängert die durchschnittlichen Transportstrecken und erzielt höhere Einnahmen pro Auftrag. Zusammen verleihen diese Faktoren dem Markt für Umzugsdienstleistungen positive Dynamik.

Outsourcing von Unternehmensumzugsprogrammen

Multinationale Unternehmen haben Mobilitätsbudgets von fixen Gemeinkosten in skalierbare Drittanbieterverträge umgewandelt, was zu einer sichtbaren Verlagerung des Unternehmensumzugsvolumens hin zu spezialisierten Anbietern geführt hat[2]Keiron Greenhalgh, "KI hilft Umzugsunternehmen, die Effizienz zu steigern und Kosten zu senken", Transport Topics, ttnews.com. Outsourcing-Unternehmen nutzen globale Mobilitätssoftware, die mit Human-Resources- und Finanzmodulen verbunden ist und Echtzeit-Kostenübersicht bietet sowie das Stakeholder-Erlebnis verbessert. Für Anbieter sichert die Einbettung in die ERP-Systeme der Kunden wiederkehrende Einnahmen, während integrierte Tracking-Daten die Ressourcenplanung verbessern. Sicherer Datenaustausch stärkt die Einhaltung von Datenschutzvorschriften und beschleunigt Rechnungszyklen. Infolgedessen verlängern Unternehmensverträge die Vertragslaufzeiten, erhöhen den durchschnittlichen Umsatz pro Konto und verleihen dem Markt für Umzugsdienstleistungen mehr Widerstandsfähigkeit.

Durch E-Commerce bedingte Verlagerungen bei der Lagerhaltung auf der letzten Meile

Einzelhändler stehen unter dem Druck, Bestände für Nächste-Tag-Lieferverpflichtungen in Kundennähe zu positionieren, was einen ständigen Bedarf an der Verlagerung von Regalsystemen, Sortiermaschinerie und Lagerbeständen zwischen Micro-Fulfillment-Standorten erzeugt. Spezialisierte Umzüge mit strengen Zeitplänen und hohem Gerätewert ermöglichen Premiumpreisgestaltung, die niedrigere Wohnbereichsmargen ausgleicht. Grenzüberschreitende Verkäufer, die in südostasiatische Märkte eintreten, verlagern Waren in Zolllager und steigern die Nachfrage nach internationalen Frachtkorridoren im Markt für Umzugsdienstleistungen[3]Asiatische Entwicklungsbank, "Asiatischer Bericht zur wirtschaftlichen Integration 2024", adb.org. Der Trend erschließt zudem Zusatzdienstleistungen – wie die Vor-Ort-Installation von Automatisierungssystemen –, die die Anbietermargen vertiefen. Skalierbare Lagerumzüge sind über den gesamten Prognosehorizont hinweg als wichtige Einnahmequelle zu verstehen.

Einführung SaaS-basierter Disposition und virtueller Begehungen

Cloud-Plattformen ermöglichen es Disponenten, Routen gegen Echtzeit-Verkehrsdaten und Kraftstoffpreise zu optimieren, was Kraftstoffkosteneinsparungen von bis zu 30 % und eine Reduzierung von Leerlaufzeiten ermöglicht. KI-gestützte virtuelle Begehungen per Smartphone erstellen detaillierte Inventarlisten mit einer Genauigkeit von 96 %, was die Produktivität der Schätzer verdreifacht und gleichzeitig die Begehungskosten deutlich senkt[4]Yembo, "KI-Begehungen", yembo.ai. Schnelle Angebote steigern die Konversionsraten bei digital-affinen Verbrauchern und reduzieren den Interessentenschwund. Die Integration mit CRM-Software automatisiert die Nachverfolgung, das Cross-Selling von Verpackungsmaterialien und Lagerpaketen. Insgesamt verleihen diese Einsparungen und Umsatzmultiplikatoren technologisch fortschrittlichen Unternehmen einen greifbaren Vorteil im Markt für Umzugsdienstleistungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wohnraum-Erschwinglichkeitsengpass | -0.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kraftstoffpreisvolatilität | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenges regulatorisches Prüfverfahren für bundesstaatenübergreifende Transporte | -0.4% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Wachsendes Betrugs- und Gefälligkeitsbewertungsrisiko | -0.3% | Global, konzentriert in digitalen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnraum-Erschwinglichkeitsengpass

Erhöhte Hypothekenzinsen und anhaltende Angebotsknappheit behindern die Haushaltsgründung und verzögern diskretionäre Umzüge, was das Wohnraumvolumen im Markt für Umzugsdienstleistungen dämpft. Verbraucher verlagern sich auf kleinere innerstädtische Umzüge oder verbleiben länger an ihrem Standort, was die Einnahmen aus margenstarken Fernumzügen untergräbt. Der Mangel an Einstiegsimmobilien führt zu Mehrgenerationenwohnarrangements, die die Umzugshäufigkeit reduzieren. Obwohl aufgestaute Nachfrage letztendlich einen Aufschwung auslösen könnte, begrenzt der kurzfristige Druck auf die Haushaltsmobilität das Wachstum.

Wachsendes Betrugs- und Gefälligkeitsbewertungsrisiko schädigt das Vertrauen

Online-Marktplätze sind von Betrugsmaschen geplagt, die von der Zurückhaltung von Gütern bis hin zu Lockangeboten reichen, und gefälschte Bewertungen verzerren die Anbieterauswahl. Seriöse Unternehmen müssen in Reputationsmanagement-Software und verifizierte Bewertungsplattformen investieren, was die Marketingkosten erhöht. Verlängerte Entscheidungszyklen beeinträchtigen die Buchungsgeschwindigkeit und verursachen Betriebskapitalbelastungen. Verbrauchersskepsis steigert zudem die Nachfrage nach verbindlichen Kostenvoranschlägen und Treuhandleistungen, was das Cash-Flow-Management im Markt für Umzugsdienstleistungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Dominanz der vollständigen Umzugsdienstleistung steht vor Disruption durch Teildienstleistungen

Die vollständige Umzugsdienstleistung hielt im Jahr 2025 einen Marktanteil von 64,20 % am Markt für Umzugsdienstleistungen, was auf eine starke Nachfrage nach Komplettlösungen hindeutet, die Verpackung, Beladung, Transport und Auspacken umfassen. Teildienstleistungen werden jedoch bis 2031 voraussichtlich eine CAGR von 5,32 % erzielen (2026–2031), was auf ein kostenbewusstes Kundensegment hindeutet, das bereit ist, die Verpackung selbst zu übernehmen und nur den Schwertransport auszulagern. Arbeitskräftemangel unterstreicht das Premiumpotenzial für vollständige Umzugsteams, die in der Spezialverpackung geschult sind, und trägt zu höheren durchschnittlichen Auftragswerten bei. Gleichzeitig reduzieren KI-gestützte Verpackungsanleitungen und Inventar-Apps die Wissenshürde für Do-it-yourself-Segmente und verschieben Volumen hin zu hybriden Angeboten. Digital generierte Etiketten und QR-kodierte Kartons beschleunigen Beladevorgänge und steigern die Produktivität beider Modelle.

Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften erweitern die adressierbare Basis für umfassende Pakete, während Inflation in reifen Märkten Verbraucher dazu bewegt, professionelle und Selbstbedienungselemente zu kombinieren. Anbieter, die eine dynamische Preisgestaltung auf Basis der Teamauslastung einsetzen, können flexibel Verpackungs- oder Auspackangebote bei der Buchung upsellen. Die Marktgröße für Umzugsdienstleistungen im Bereich Teildienstleistungsangebote wird sich ausweiten, da Plattformvermittler die Auftragnehmersuche automatisieren und Zahlungen absichern. Volldienstleistungsunternehmen verteidigen ihren Marktanteil durch die Integration von Versicherungen, Kunstkistenservice und White-Glove-Zusatzleistungen, die die Wechselkosten erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gewerbliche Beschleunigung fordert die Führungsposition des Wohnbereichs heraus

Wohnbereichsumzüge generierten im Jahr 2025 41,20 % der Marktgröße für Umzugsdienstleistungen und bleiben aufgrund der Haushaltsmobilität der primäre Volumentreiber. Gewerbliche Umzüge hingegen werden bis 2031 voraussichtlich mit einer CAGR von 5,18 % (2026–2031) beschleunigt wachsen, angetrieben durch Büroflächenoptimierung, Fusionen und globale Personalgewinnung. Unternehmenskunden bevorzugen gebündelte Pakete mit temporärer Lagerung und Zielortdienstleistungen, was längere und besser planbare Einnahmeströme erzeugt. Unternehmenskunden verlangen Dienstleistungsvereinbarungen, die pünktliche Leistung und Datentransparenz belohnen.

Hybride Arbeitsmodelle beschleunigen die Verkleinerung von Büroflächen und veranlassen zu phasenweisen Geräteverlagerungen und Schriftverwaltungsumzügen, die die Nachfrage diversifizieren. Militär- und Regierungsverträge liefern stabile Basisvolumina mit erhöhten Sicherheits- und Compliance-Anforderungen, die Prämien einbringen. Gewerbliche Betreiber nutzen spezielles Schwerlastgerät und Zeitplanung außerhalb der Geschäftszeiten, um die Ausfallzeiten der Kunden zu minimieren und den Mehrwert im Markt für Umzugsdienstleistungen zu stärken. Das Wachstum von Rechenzentren fördert zudem spezialisierte hochwertige Geräteverlagerungen und eröffnet Nischenmöglichkeiten für zertifizierte Teams.

Nach Entfernung: Internationales Wachstum übertrifft das Inlandsvolumen

Inlandsrouten machten im Jahr 2025 90,70 % des Marktanteils für Umzugsdienstleistungen aus, was durch die schiere Häufigkeit von innerstaatlichen und innerregionalen Umzügen aufrechterhalten wird. Internationale Umzüge werden zwar auf einem kleineren Niveau bleiben, jedoch bis 2031 mit einer CAGR von 5,24 % wachsen (2026–2031), bedingt durch wachsende Expatriate-Einsätze und die Neupositionierung von grenzüberschreitenden E-Commerce-Beständen. Haushaltsgutkransporteure, die von der International Association of Movers (Internationaler Verband der Umzugsunternehmen) und FIDI zertifiziert sind, halten strenge Qualitätskontrollen ein, die Kunden bei der Bewältigung von Zoll- und Dokumentationskomplexität absichern. Währungsabsicherung und konsolidierte Frachtpartnerschaften gleichen Kostenschwankungen aus und schützen die Margen.

Aufkommende Handelskorridore im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft senken Zollhindernisse und verbessern die Nachfrage nach regionalen Umzügen im asiatisch-pazifischen Raum. Die Nachverfolgung von Tür zu Tür mittels IoT-Sensoren bietet Sicherheit für hochwertige Sendungen und erhöht die Zahlungsbereitschaft. Im Gegensatz dazu kämpfen reife Inlandsmärkte mit Kommodifizierung und Preisdruck, was Betreiber dazu veranlasst, internationale Auslandsdienstleistungen auszubauen, um das Wachstum im Markt für Umzugsdienstleistungen aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Digitale Transformation beschleunigt sich trotz anhaltender Offline-Dominanz

Offline-Kanäle – Telefon, Filialen und Außendienstberatungen – machten im Jahr 2025 63,40 % der Marktgröße für Umzugsdienstleistungen aus, gestützt durch das Vertrauen, das aus persönlichen Beurteilungen und der Planung komplexer Umzüge resultiert. Online-Plattformen werden bis 2031 mit einer CAGR von 5,28 % wachsen (2026–2031), angetrieben durch hohe Smartphone-Durchdringung und die Bequemlichkeit virtueller Begehungen. Echtzeit-Angebotserstellung und transparente Bewertungen sprechen digital versierte Segmente an. Betreiber, die Zahlungsportale integrieren, verkürzen Verkaufszyklen und reduzieren den Verwaltungsaufwand.

Hybridmodelle, die virtuelle Begehungen mit optionaler Vor-Ort-Überprüfung kombinieren, bewältigen Sonderfälle wie Antiquitäten oder übergroße Maschinen. Einheitliche APIs werden in Lead-Generierungs-Trichter integriert und speisen Live-Preise in Aggregatorportale ein. Kunden-Dashboards mit Meilensteinbenachrichtigungen und digitaler Dokumentation steigern das Engagement und reduzieren Serviceanfragen. Da das Vertrauen in digitale Signaturen und Fernprüfung zunimmt, werden Online-Buchungen zunehmend traditionelle Kanäle verdrängen und die Kundengewinnung im Markt für Umzugsdienstleistungen neu gestalten.

Geografische Analyse

Nordamerika führte den Markt für Umzugsdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 32,70 %, unterstützt durch stabile Immobilientransaktionen, robustes Outsourcing von Unternehmensumzugsprogrammen und einen einheitlichen regulatorischen Rahmen, der den bundesstaatenübergreifenden Handel erleichtert. Die Vorschriften der Federal Motor Carrier Safety Administration (Bundesbehörde für Sicherheit im Kraftfahrzeugverkehr) und etablierte Versicherungsnormen fördern das Verbrauchervertrauen und ermöglichen Betreibern eine sichere Premiumpreisgestaltung für bundesstaatenübergreifende Dienstleistungen. Die Migration in erschwinglichere Sekundärstädte verlängert die durchschnittlichen Transportstrecken, erhöht den Umsatz pro Umzug und stärkt die Betreibergewinne. Die Region verzeichnet zudem die höchste Verbreitung von SaaS-basierten Dispositions- und virtuellen Begehungstools, was die betriebliche Effizienz steigert.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,62 % bis 2031 das schnellste Wachstum verzeichnen, angetrieben durch rasche Urbanisierung, Infrastrukturprojekte und eine digitale Wirtschaft, die von 300 Milliarden USD im Jahr 2024 auf 1 Billion USD bis 2030 zuwächst. Ausgeweitete grenzüberschreitende Handelsverbindungen schaffen Korridore, die die Nachfrage nach internationalen Umzügen steigern. Großangelegte Industrieprojekte und ausländische Direktinvestitionen lösen die Verlagerung von Expatriate-Personal, Maschinen und Hochtechnologieanlagen aus, was Premium-Verträge für zertifizierte Umzugsunternehmen generiert. Staatliche Anreize für intelligente Lagerhaltung und Logistikzentren erweitern den adressierbaren Marktpool für Umzugsdienstleistungen weiter.

Europa verzeichnet ein stetiges einstelliges Wachstum, unterstützt durch die reibungslose Mobilität im Schengen-Raum und eine wachsende Präferenz für CO₂-neutrale Transportdienstleistungen. Betreiber, die Elektrofahrzeugflotten und Biokraftstoffmischungen einsetzen, erschließen differenzierte Preisgestaltung bei umweltbewussten Kunden. Der Brexit löste einen vorübergehenden Anstieg von Umzügen über den Ärmelkanal aus, doch anhaltende regulatorische Divergenz zwingt weiterhin zu Lieferkettenneukonfigurationen und Haushaltsumzügen. Südamerika sowie Naher Osten & Afrika bieten unterdessen aufkeimendes Wachstumspotenzial durch Infrastrukturentwicklung und wirtschaftliche Diversifizierung, obwohl fragmentierte Vorschriften und Straßennetzbeschränkungen das Wachstum im Vergleich zu anderen Regionen dämpfen.

Wettbewerbslandschaft

Der Markt für Umzugsdienstleistungen bleibt fragmentiert, mit einer Struktur, die regionalen Spezialisten ermöglicht, durch lokales Know-how und persönlichen Service zu konkurrieren. Die Technologieadoption dient heute als wesentliches Differenzierungsmerkmal. Betreiber, die KI-basierte Disposition, virtuelle Begehungen und Kundenportale integrieren, berichten von Kostensenkungen von bis zu 30 % und verbesserten Konversionsraten. Infolgedessen erzielen frühe Anwender überproportionale Gewinne beim Marktanteil.

Zu den strategischen Maßnahmen gehören die Übernahme der Kansas-City-Niederlassung von Fry-Wagner durch The Armstrong Company im Jahr 2025 zur Vertiefung der Abdeckung im Mittleren Westen sowie die Partnerschaft von Atlas Van Lines mit Move4U im April 2025, um die CrewPro-Software in ihrer gesamten Flotte einzubetten. Die Franchise-Expansion bleibt ein tragfähiger Ansatz, wie Two Men and a Truck mit 31 neuen Franchises im Jahr 2024 verdeutlicht. Nischenmärkte wie die Handhabung von Kunstwerken und die Verlagerung von Rechenzentrumsgeräten ziehen Investitionen aufgrund hoher Margen und Zertifizierungsbarrieren an.

Konsolidierungsbemühungen stoßen auf kulturelle Hürden, da kleine Eigentümer Autonomie schätzen, doch die vertikale Integration in Lagerhaltung und Letzter-Meile-Dienste beschleunigt sich. Technologiegetriebene Aggregatoren zielen darauf ab, Qualität und Preisgestaltung zu standardisieren, doch Haftungsrisiken und regulatorische Lizenzierungsanforderungen begrenzen das Wachstum reiner Plattformvermittler. Die Standards der Federal Motor Carrier Safety Administration (Bundesbehörde für Sicherheit im Kraftfahrzeugverkehr) und der International Association of Movers (Internationaler Verband der Umzugsunternehmen) erzwingen Compliance-Kosten, die Skalenvorteile begünstigen und den Markt allmählich in Richtung Konzentration lenken, ohne unmittelbare drastische Veränderungen.

Branchenführer im Bereich Umzugsdienstleistungen (Umzugsunternehmen und Packer)

Wheaton World Wide Moving

Armstrong Relocation and Companies

UniGroup Inc. (United & Mayflower)

AGS Worldwide Movers

Arpin Van Lines

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: The Armstrong Company gab die Übernahme der Kansas-City-Aktivitäten von Fry-Wagner Moving and Storage bekannt und erweitert damit seinen Fußabdruck im Mittleren Westen.

- April 2025: Atlas Van Lines ist eine Partnerschaft mit Move4U eingegangen, um die CrewPro-Softwareplattform einzuführen – ein wichtiger Meilenstein auf dem Weg der digitalen Transformation.

- Januar 2025: Two Men and a Truck feierte ein rekordbrechendes Jahr 2024 mit 31 Franchise-Eröffnungen und stärkte damit die Netzwerkabdeckung in neuen Ballungsräumen.

- September 2024: PODS Enterprises weitete sein City-Service-Programm auf Atlanta, Houston, Minneapolis, Montreal und Tampa Bay aus und brachte damit die Abdeckung auf 19 städtische Zentren in Nordamerika.

Globaler Berichtsumfang für den Markt für Umzugsdienstleistungen (Umzugsunternehmen und Packer)

Umzugsdienstleistungen umfassen alle Unterstützungsleistungen im Zusammenhang mit dem Umzug, Transport, der Anordnung, physischen Bewegung oder Lagerung von Haushaltsgegenständen. Der Markt für Umzugsdienstleistungen ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in vollständige Umzugsdienstleistungen und Teilumzugsdienstleistungen unterteilt. Nach Anwendung ist der Markt in gewerbliche, wohnbereichsbezogene und sonstige Anwendungen (Militär und Regierung) gegliedert. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten & Afrika sowie den Rest der Welt segmentiert. Der Bericht bietet die Marktgrößen und -prognosen für den Markt für Umzugsdienstleistungen in Wert (USD) für alle oben genannten Segmente.

| Vollständige Umzugsdienstleistung |

| Teildienstleistungen |

| Wohnbereich |

| Gewerbe |

| Militär und Regierung |

| Inland |

| International |

| Online (Digitale Plattformen) |

| Offline (Direkt / Telefon und Filiale) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Serviceart | Vollständige Umzugsdienstleistung | |

| Teildienstleistungen | ||

| Nach Endnutzerbranche | Wohnbereich | |

| Gewerbe | ||

| Militär und Regierung | ||

| Nach Entfernung | Inland | |

| International | ||

| Nach Buchungskanal | Online (Digitale Plattformen) | |

| Offline (Direkt / Telefon und Filiale) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Umzugsdienstleistungen im Jahr 2026?

Er wird im Jahr 2026 auf 116,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 150,16 Milliarden USD erreichen.

Wie lautet die prognostizierte CAGR für Umzugsdienstleistungen bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 5,17 % über den Zeitraum 2026–2031 wachsen.

Welche Region wächst im Bereich Umzugsdienstleistungen am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen, bedingt durch Urbanisierung und die Ausweitung des grenzüberschreitenden Handels.

Welches Segment führt nach Serviceart?

Die vollständige Umzugsdienstleistung hält einen Umsatzanteil von 64,20 %, aber Teildienstleistungen wachsen schneller mit einer CAGR von 5,32 %.

Wie dominant sind Online-Buchungskanäle bei Umzugsdienstleistungen?

Online-Kanäle halten im Jahr 2025 einen Anteil von 36,60 % und wachsen mit einer CAGR von 5,28 %, angetrieben durch die Nutzung virtueller Begehungen.

Warum nimmt das Outsourcing von Unternehmensumzügen zu?

Unternehmen wandeln feste Umzugskosten in skalierbare Dienstleistungen um und gewinnen so Echtzeit-Kostentransparenz und ein verbessertes Mitarbeitererlebnis, was das Wachstum bei gewerblichen Umzügen antreibt.

Seite zuletzt aktualisiert am: