Marktgröße und Marktanteil für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

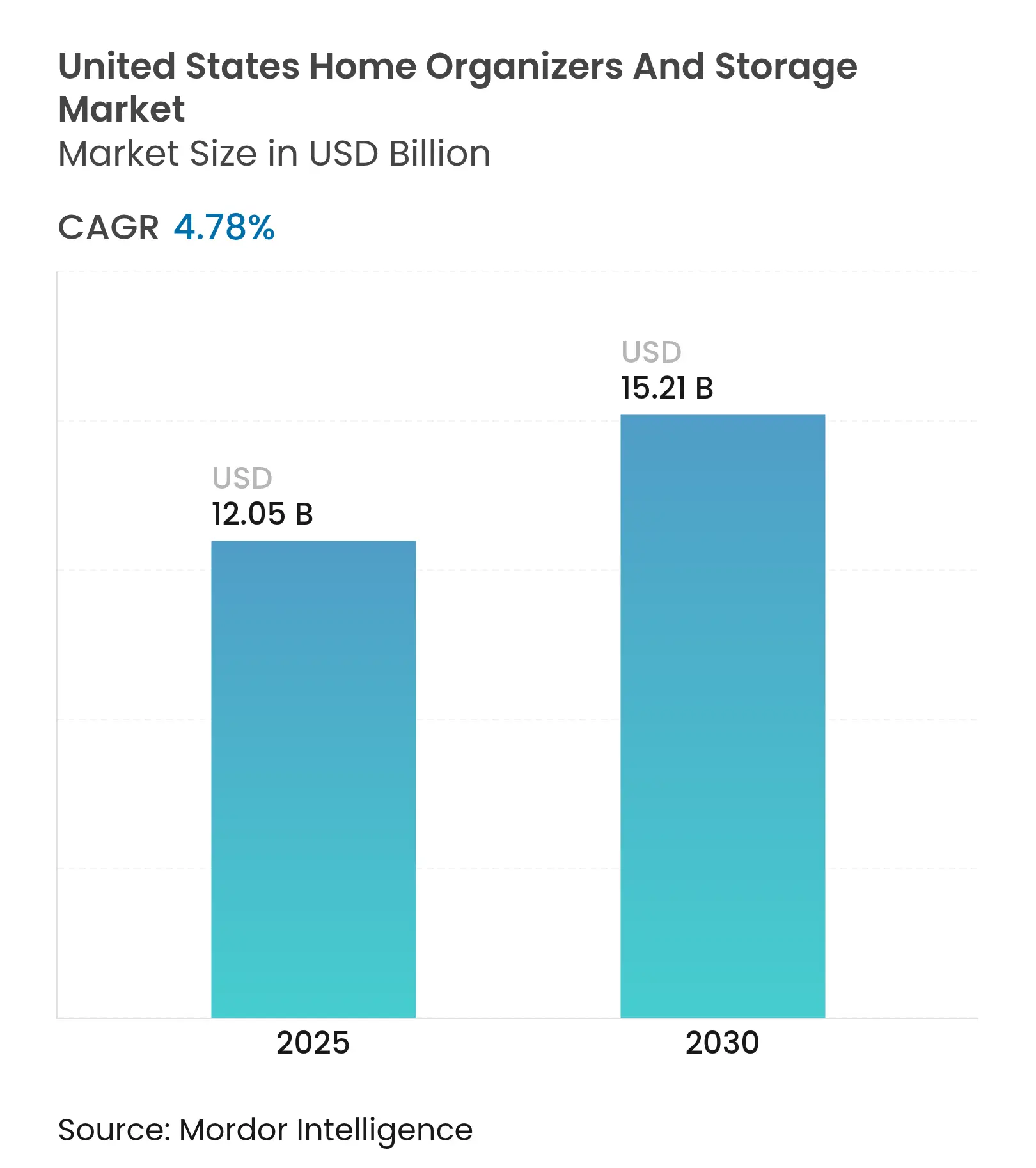

| Marktgröße (2025) | 12.05 Milliarden US-Dollar |

| Marktgröße (2030) | 15.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten von Mordor Intelligence

Der Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten wird im Jahr 2025 auf 12,05 Milliarden USD geschätzt und soll bis 2030 auf 15,21 Milliarden USD anwachsen, was einer CAGR von 4,78 % im Betrachtungszeitraum entspricht. Demografische Verschiebungen hin zu kleineren Haushalten, anhaltende Wohnungsknappheit, die die Eigentümerdauer verlängert, und ein stetiger Anstieg der Renovierungsausgaben halten die Nachfrage stabil. Bundesanreize im Rahmen des Inflationsbekämpfungsgesetzes leiten Steuergutschriften in Nachrüstprojekte, die routinemäßig Schrank- oder Speisekammeraufwertungen beinhalten, während die E-Commerce-Durchdringung – mittlerweile 29 % der Heimwerker-Transaktionen – den Zugang zu montagefertigen Aufbewahrungssortimenten erweitert. Gleichzeitig ermöglichen Technologieplattformen mit KI-gestütztem Design eine Massenpersonalisierung, die einst Luxusinstallationen vorbehalten war, und senken die Einstiegshürden für modulare Einheiten. Die Wettbewerbsdynamik bleibt fragmentiert: Baumärkte besitzen nach wie vor wichtige Regalflächen, doch Direktvertriebsspezialisten nutzen Social Commerce und Influencer-Inhalte, um Käufer anzusprechen, die Entrümpeln mit Wohlbefinden gleichsetzen.

Wichtigste Erkenntnisse des Berichts

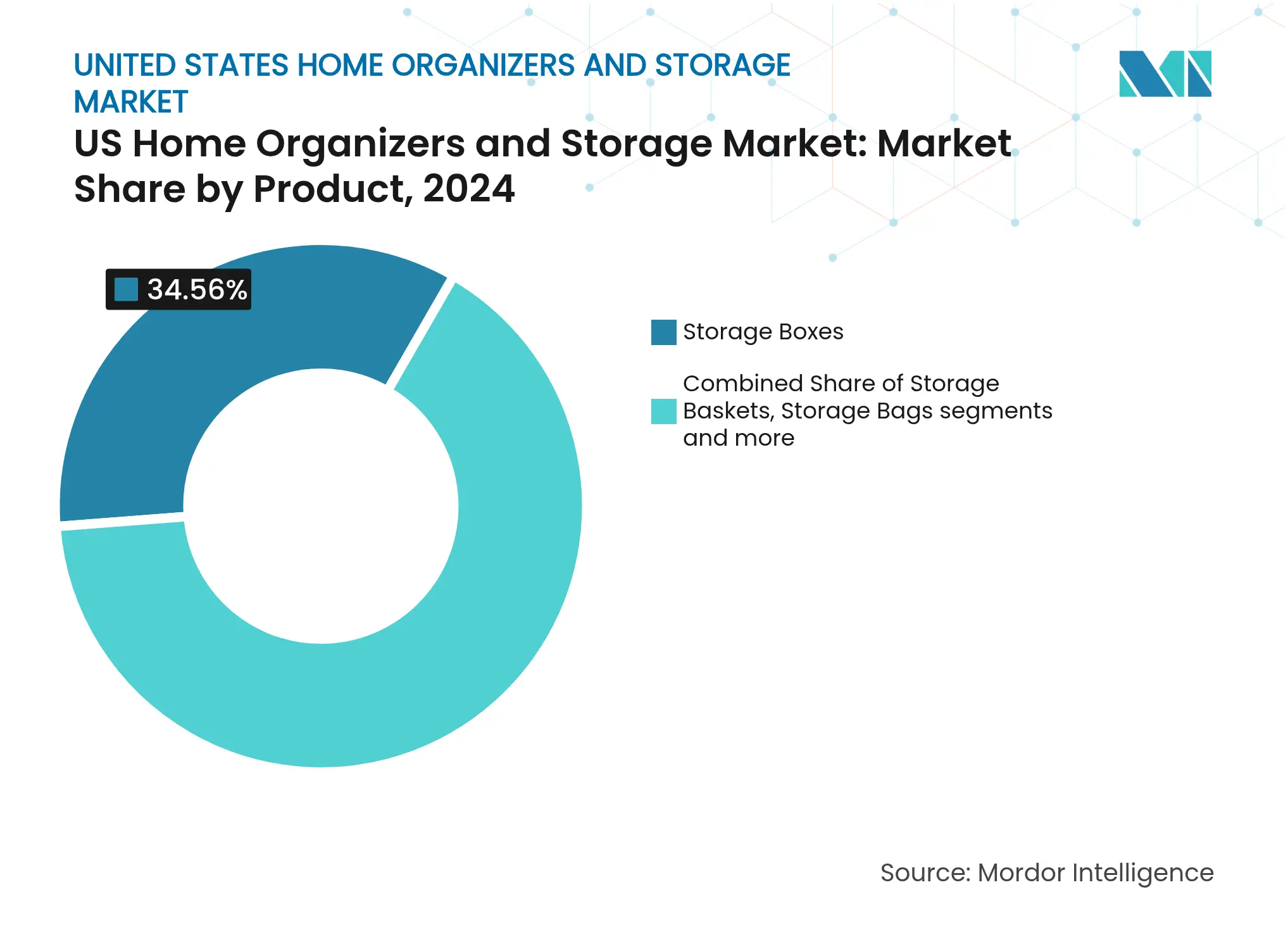

- Nach Produkt führten Aufbewahrungsboxen im Jahr 2024 mit einem Umsatzanteil von 34,56 %; Modulare Einheiten werden bis 2030 voraussichtlich mit einer CAGR von 5,91 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 39,12 % des Marktanteils für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten auf Schlafzimmerschränke, während Heimbüro-Aufbewahrung bis 2030 mit einer CAGR von 6,23 % wächst.

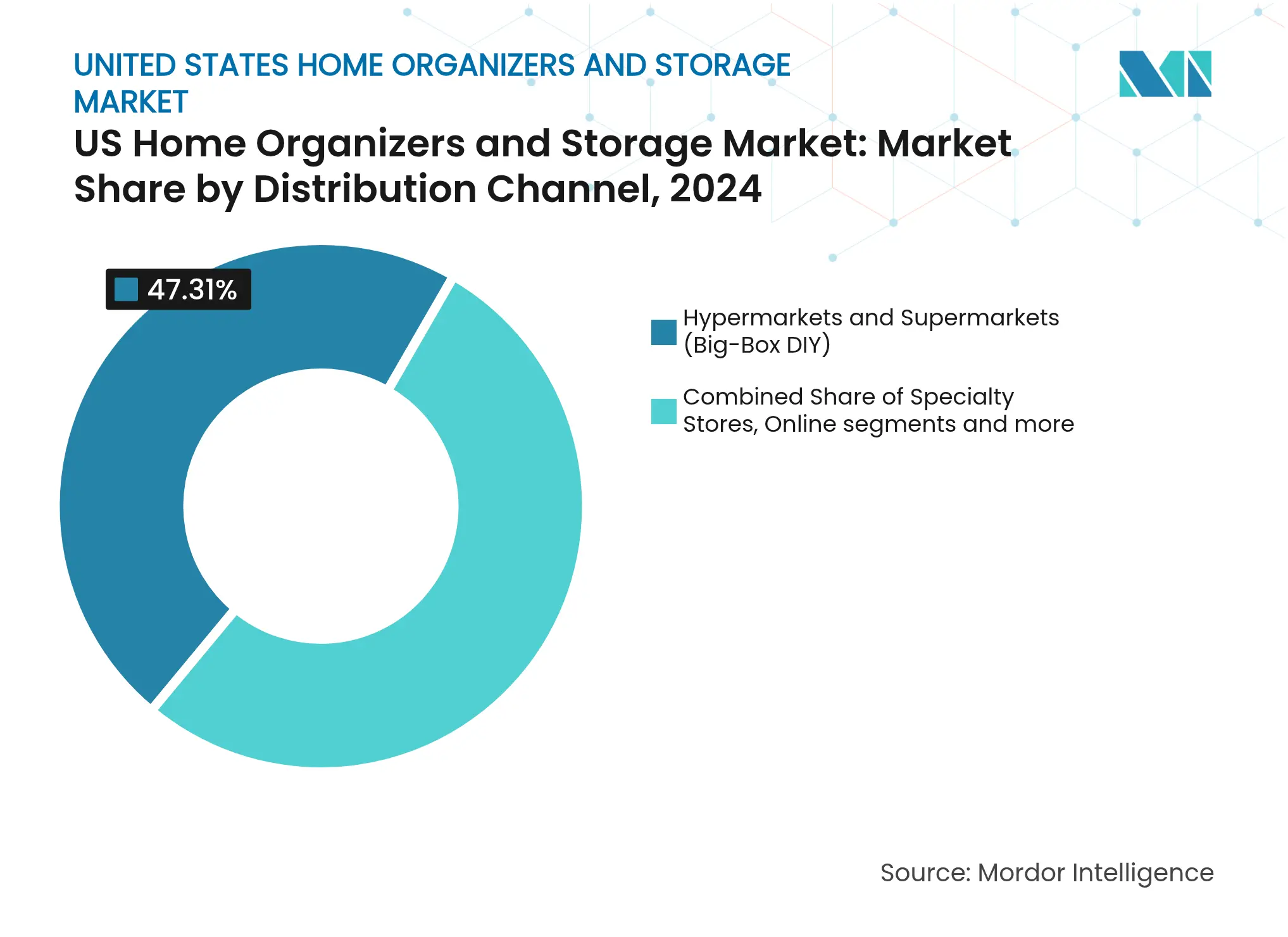

- Nach Vertriebskanal hielten Baumärkte und Lebensmittelformate im Jahr 2024 einen Anteil von 47,31 %; der Online-Umsatz steigt mit einer CAGR von 7,24 %, unterstützt durch eine tutorialgetriebene Heimwerkerkultur.

- Nach Region dominierte der Süden den Umsatz mit 29,12 % im Jahr 2024, während der Westen bis 2030 auf ein CAGR-Wachstum von 6,03 % zusteuert.

Trends und Erkenntnisse zum Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Heimrenovierungsausgaben | +1.2% | National; am stärksten im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Urbanisierung und schrumpfende Wohnflächen | +0.9% | Städtische Ballungsräume im Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Heimwerkerkultur und E-Commerce-Verfügbarkeit | +0.8% | Landesweit; am höchsten im Westen | Kurzfristig (≤ 2 Jahre) |

| Hybrides Arbeiten als Treiber für Heimbüro-Aufbewahrung | +0.7% | National; Technologiezentren konzentriert | Mittelfristig (2–4 Jahre) |

| Bundesweite Anreize für energieeffiziente Nachrüstungen | +0.4% | National; Variation auf Staatsebene | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Design und massenpersonalisierte Schränke | +0.3% | Städtische Märkte; frühe Übernahme an der Westküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Heimrenovierungsausgaben

Die Ausgaben für Heimverbesserungen beliefen sich im Jahr 2024 auf insgesamt 485 Milliarden USD und spiegeln Eigentümer wider, die sich angesichts erhöhter Hypothekenzinsen für Aufwertungen statt Umzüge entschieden[1]Lila Argin, „Fakten und Statistiken zur Heimrenovierung”, Architectural Digest, architecturaldigest.com. Küchen- und Badprojekte stiegen beim mittleren Ausgabenwert von 15.000 USD im Jahr 2020 auf 18.000 USD im Jahr 2021 und erzeugten eine Folgenachfrage nach ausziehbaren Speisekammern, Schubladentrennern und Wäscheorganisatoren. Immobilienmakler berichten, dass 86 % der Kunden nach einem zufriedenstellenden ersten Projekt motiviert sind, ein weiteres Zimmer zu renovieren, was Aufbewahrungsanbietern mehrere Cross-Selling-Möglichkeiten bietet. Die Renditerechnung begünstigt auch Schrankumrüstungen, die 83 % der Kosten wieder einbringen – eine Zahl, die von Installateuren häufig beworben wird, um Premiumaufträge abzuschließen. Die Verknüpfung zwischen freiwilligem Umbau und Organisationssystemen hält den Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten auf einem vorhersehbaren Aufwärtstrend, selbst wenn die makroökonomischen Wohnungsverkäufe schwanken.

Urbanisierung und schrumpfende Wohnflächen

Neue Wohnungen in Kernmetropolen liegen mittlerweile im Durchschnitt unter 74 Quadratmetern, wobei Seattle mit 61 Quadratmetern – der kleinsten Fläche unter den großen US-amerikanischen Metropolen – verzeichnet wird. Zonenreformen in Arizona, Colorado und Florida, die Doppelhäuser und Einliegerwohnungen legalisieren, komprimieren die Pro-Kopf-Wohnfläche weiter[2]Abigail Wilford, „Bundesstaaten setzen auf vielfältige Strategien zur Entspannung des Wohnungsangebots”, The Pew Charitable Trusts, pewtrusts.org. Da die Grundrisse schrumpfen, greifen Bewohner auf vertikale Regale, Unterbettboxen und Mehrzweckorganisatoren zurück, die ungenutzte Ecken erschließen. Bauherren von Mikroeinheiten in Denver geben 123.000 USD pro Einheit aus, verglichen mit 400.000 USD für ein Studio, erzielen aber dennoch Mieten von 850 USD – ein Beweis dafür, dass Mieter für Designeffizienz zahlen, wenn sie mit ausreichend Stauraum kombiniert wird. Selbstlagerungsanbieter verzeichnen infolgedessen einen Aufschwung, was die Überzeugung stärkt, dass optimierte Organisation im Eigenheim eine kostensparende Alternative zur Anmietung einer externen Einheit darstellt.

Heimwerkerkultur und E-Commerce-Verfügbarkeit

Die Beteiligung an Heimwerkerprojekten erreichte im dritten Quartal 2023 55 % der Hausbesitzer, ein Anstieg um acht Prozentpunkte im Jahresvergleich, während der Online-Umsatz 22,3 % des Umsatzvolumens im Heimverbesserungsbereich ausmachte. Videoanleitungen und Bewertungen beeinflussen 43 % bzw. 53 % der digitalen Kaufentscheidungen und machen Content-Marketing zu einem unverzichtbaren Hebel für Aufbewahrungsmarken. Amazons Einführung von 80 Heimorganisations-Artikeln im März 2025 veranschaulicht, wie Marktplätze die Sortimentsbreite beschleunigen, insbesondere für stapelbare Boxen und Kleinteilorganisatoren, die paketfreundlich versandt werden können[3]Lauren Taylor, „Amazon hat im März 80 Haushaltsartikel eingeführt”, Better Homes & Gardens, bhg.com. Schnellklick-Konfigurationstools senken auch die Kaufzurückhaltung bei modularen Schränken und ermöglichen es Verbrauchern, Grundrisse zu visualisieren und Teilelisten in wenigen Minuten zu erstellen. Montagefertige Formate verringern die Abhängigkeit von qualifizierten Installateuren – ein Vorteil in Märkten, in denen Schreinerarbeit knapp bleibt.

Hybrides Arbeiten als Treiber für Heimbüro-Aufbewahrung

Dreiundvierzig Prozent der Hauskäufer im Jahr 2025 geben an, dass der Arbeitsort nicht mehr bestimmt, wo sie leben, was hybrides Arbeiten als strukturellen Wandel zementiert. Da Schlafzimmer zu Büros werden, steigt die Nachfrage nach verdeckter Ablage, ergonomischen Regalen und Kabelmanagementlösungen, die ästhetischen Minimalismus bewahren. The Container Store reagierte mit neun „Schranksystem in einer Box”-Konfigurationen für Speisekammern, Mehrzweckräume und Büronischen. Professionelle Organisatoren stufen Heimbüro-Aufbewahrung unmittelbar hinter Küchenaufwertungen hinsichtlich der Produktivitätsrendite ein und betonen häufig verstellbare Höhen und modulare Erweiterungen. Das Ergebnis ist ein inkrementeller Umsatzstrom, der parallel zur Beschäftigung im Softwaresektor und der Verbreitung von Vollzeit-Fernarbeitsrichtlinien wächst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | –0.8% | Landesweit; akut in Fertigungsgürteln | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- und Arbeitskräftemangel | –0.6% | National; gravierend in Bauzentren | Mittelfristig (2–4 Jahre) |

| Sättigung der Regalflächen in Baumärkten | –0.4% | National; am ausgeprägtesten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Übernahme eines digital-minimalistischen Lebensstils | –0.3% | Städtische Zentren; millennialdichte Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Schnittholz stieg im März 2025 um 21 % im Jahresvergleich auf 545 USD pro tausend Boardfeet inmitten von Zollwolken und logistischen Engpässen[4]HBS Dealer Staff, „Schnittholzbericht März 2025: Zollverwirrung und steigende Preise”, hbsdealer.com. Polyurethanschaum-Engpässe infolge von Hurrikanen am Golf trieben die Inputkosten für gepolsterte Bänke und Ottomanen, die als Aufbewahrung dienen, in die Höhe, während Schrankkomponenten nun mit 10 % Basiseinfuhrzöllen belegt sind. Hersteller balancieren zwischen dem Halten von Lagerbeständen zum Schutz vor künftigen Preisspitzen und einer Überkapitalbindung. Einzelhändler kämpfen ihrerseits mit dem Widerstand der Verbraucher, wenn Artikel mehrfach innerhalb einer Saison neu ausgezeichnet werden. Der kumulative Effekt schmälert den Margenspielraum und kann geplante Produkteinführungen im Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten verzögern.

Lieferketten- und Arbeitskräftemangel

Home Depot baute im Jahr 2024 3,2 Millionen Quadratfuß Lagerkapazität ab, da sich das Volumen normalisierte, doch Installateure berichten weiterhin über Mangel an Tischlermeistern und Klempnern, die für Einbauschränke benötigt werden. Houzz-Daten zeigen, dass 90 % der Fachleute im Handwerk erwarten, dass Zölle die Materialkosten bis 2026 erhöhen werden. Der Spezialist The Container Store meldete im Dezember 2024 Insolvenz nach Kapitel 11 an und nannte gestörte eingehende Fracht und reduzierten Kundenverkehr als Gründe. Lieferverzögerungen veranlassen einige Verbraucher, auf Flachpackalternativen auszuweichen oder Aufträge ganz zu verschieben, was den kurzfristigen Umsatz bei Premiumsystemen dämpft. Der Fachkräftemangel schränkt auch den Projektdurchsatz ein, insbesondere in Sonnengürtel-Metropolen, wo die Wohnungsbaubeginne hoch bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Modulare Innovation treibt Premiumwachstum an

Aufbewahrungsboxen hielten im Jahr 2024 34,56 % der Nachfrage dank universeller Kompatibilität mit Schränken, Garagen und Abstellräumen. Diese Dominanz entspricht der Verbraucherpräferenz für schnelle, kostengünstige Lösungen, doch Modulare Einheiten verzeichnen bis 2030 eine CAGR von 5,91 %, da KI-gestützte Designtools die Personalisierung erleichtern. Wertmäßig wird die Marktgröße für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten für modulare Einheiten voraussichtlich von 2,15 Milliarden USD im Jahr 2025 auf 2,86 Milliarden USD bis 2030 steigen, was unterstreicht, wie Massenpersonalisierung höhere Durchschnittsverkaufspreise in überproportionale Umsätze umwandelt. Aufbewahrungskörbe behalten ihre Zugkraft in dekorativ geprägten Bereichen wie Wohnzimmern, während dichtungsversiegelte Aufbewahrungstaschen saisonalen Kleiderwechseln dienen. Hängeaufbewahrung spricht Mieter an, die keine Einbauten verändern können, und Mehrzweckorganisatoren erfüllen raumübergreifende Funktionen, insbesondere in Studentenwohnheimen und Mikroeinheiten. Reisegepäckorganisatoren, ein Nischen-Teilsegment, profitieren vom Anstieg der ortsunabhängigen Reisegewohnheiten und treiben Kofferzubehörhersteller zu erweiterbaren Würfeln und Kompressionstechnologie.

Wettbewerbsenergie in diesem Segment entsteht rund um patentierbare Scharniersysteme, recycelten Materialanteil und Klickverbinder, die Wochenendinstallationen vereinfachen. Sterilites fünfstöckige Kunststoffeinheit aus dem Jahr 2025 kombiniert UV-Additive mit Gewichtsbewertungen, die Garagenspezifikationen erfüllen, und veranschaulicht, wie einfache Polymere einen Premiumregalpreis erzielen können, wenn die Leistung nachgewiesen ist. Die Direktvertriebsmarke Modular Closets überschreitet 100.000 verkaufte Schränke, indem sie Sperrholz in Tischlerqualität gegenüber Spanplatten bewirbt – eine Spezifikation, die Gamer und Bastler bei der Online-Recherche genau prüfen. Da immer mehr Bauherren Schränke für Beleuchtung und Sensoren vorverkabeln, bietet die Zukunftssicherung durch aufrüstbare modulare Paneele einen weiteren Werthebel. Die Innovationstrajektorie unterstützt eine dauerhafte Nachfrage und stellt sicher, dass der Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten weiterhin zu konfigurierbaren Systemen tendiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Heimbüro-Boom verändert Nachfragemuster

Schlafzimmerschränke erfassten 39,12 % des Umsatzes im Jahr 2024, eine Kennzahl, die sowohl die nahezu universelle Haushaltsnecessität als auch den routinemäßigen Rhythmus von Garderobenerneuerungen widerspiegelt. Architektonische Aktualisierungen – Scheunentorstil-Türen, Schuhsankturarien und integrierte Wäschekörbe – steigern die Auftragswerte ohne strukturellen Umbau. Heimbüro-Aufbewahrung wächst jedoch schneller mit einer CAGR von 6,23 %, angetrieben von Haushalten, die Schlafzimmer in Büros oder hybride Gästezimmer umfunktionieren. Die Marktgröße für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten für Heimbürolösungen erreichte im Jahr 2025 1,75 Milliarden USD und ist auf dem Weg zu 2,38 Milliarden USD bis 2030. Schrankmöbel für Waschküchen bleiben eine stabile Gelegenheit im mittleren Preissegment, insbesondere in Vorstadtbauten, wo Schlammräume mit Nutzflächen verschmelzen. Speisekammer- und Küchenorganisatoren profitieren von der Mahlzeitvorbereitung-Kultur; ausziehbare Gewürzregale und Unterschrank-Einsätze wandern von hochwertigen Maßanfertigungen in Massenhandels-Artikel. Garagenaufbewahrung – ein Reich aus Schlitzwänden, Deckenregalen und klimakontrollierten Schränken – hat sich zu einer Lifestyle-Kategorie entwickelt, die mit Heimsporthallen und Maker-Spaces verbunden ist.

Über alle Anwendungen hinweg betonen Einzelhändler schnelle Renditeargumente: Eine dedizierte Garagenlösung kann den Wiederverkaufswert um 6.000 USD steigern, während eine gut gestaltete Speisekammer laut Installateur-Fallstudien den wöchentlichen Lebensmittelabfall um 15 % reduziert. Fachkanäle vermerken auch demografische Nuancen: Hausbesitzer der Generation X tendieren zu begehbaren Waschstationen, während Millennials „unsichtbare” Schreibtischaufbauten bevorzugen, die nach der Arbeitszeit weggefaltet werden können. Insgesamt unterstützt die Diversifizierung der Aufbewahrungsberührungspunkte im gesamten Wohnraum Mehrfachkategorienbudgets und stärkt die Umsatzbeständigkeit im Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten.

Nach Vertriebskanal: Online-Beschleunigung verändert die Einzelhandelslandschaft

Baumärkte und Supermarktformate kontrollierten im Jahr 2024 47,31 % des Umsatzes, gestützt durch die haptische Prüfung, die Verbraucher bei größeren Regalsystemen bevorzugen. Sie stärken die Kundenbindung durch exklusive Markenvereinbarungen – Lowe's Kooperation mit Masco für Home Options im Jahr 2025 ist ein Paradebeispiel. Doch Online ist die Wachstumsrakete mit einer CAGR von 7,24 %, beflügelt durch hochauflösende Bilder, AR-Einpassungstools und Lieferschwellen für den nächsten Tag, die vierteljährlich sinken. Mit durchschnittlichen Warenkorbgrößen von 118 USD für Aufbewahrungsartikel auf großen Marktplätzen übertrifft der E-Commerce seinen Ladenanteil bei Premium-pro-Einheit-Werten deutlich. Fachgeschäfte, obwohl kleiner in der Fläche, schaffen Autorität durch hauseigene Designer und finanzierte Installationen und ermöglichen so das Upselling von motorisierten Kleiderstangen und beleuchteten Ausstellungsregalen.

Wayfairs 13.935 Quadratmeter großes Geschäft in Illinois signalisiert einen Hybridtrend, bei dem digitale Unternehmen Showrooms eröffnen, um die Rückgabequoten bei großen Artikeln zu senken, und deutet auf eine Omnichannel-Zukunft für den Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten hin. Auftragnehmer und Fachhändler bevölkern den „Sonstige”-Bereich, einen Kanal, der an Bedeutung gewinnt, da Bauträger für Mietobjekte Schlammraum-Sets und Garderobeneinsätze in großen Mengen kaufen. Da die Regalflächenkämpfe zunehmen, gewinnen Lieferanten mit robusten Direktversandprogrammen – Einzelhändler tragen weniger Lagerrisiko, und Verbraucher akzeptieren verlängerte Lieferzeiten für Nischenoberflächen. Die Datenaggregation aus Online-Bewertungen fließt auch in eine schnelle Artikelbereinigung ein und hilft Marken, Schwachleister in Monaten statt Saisons auszusortieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Süden erwirtschaftete im Jahr 2024 29,12 % des Umsatzes, dank Zuzugsmigration und günstiger Steuerregelungen, die das verfügbare Einkommen hoch halten. Bundesstaaten wie Florida (+34,7 % Lagerbestand) und Texas (+16,0 % Lagerbestand) verzeichnen eine robuste Einzugsaktivität, die in den ersten 12 Monaten des Eigentums neue Schrankinstallationen auslöst. Bauherren in Atlanta und Dallas integrieren begehbare Speisekammern als Standardausstattung und schaffen nachgelagerte Möglichkeiten für ausziehbare Organisatoren und Großaufbewahrungsbehälter. Die Marktgröße für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten, die dem Süden zuzurechnen ist, wird bis 2030 voraussichtlich 4,5 Milliarden USD erreichen und damit seine Position als Volumenstärke behaupten.

Der Westen, obwohl in absoluten Zahlen kleiner, wird mit einer CAGR von 6,03 % – der schnellsten landesweit – prognostiziert, angetrieben durch Technologieeinkommen, hohe Immobilienwerte und die frühe Übernahme von KI-gestalteten Räumen. Seattles Boom bei Mikroapartments unterstreicht, wie der Druck auf die Quadratmeterzahl die Ausgaben pro Einheit für vertikale Aufbewahrung erhöht. Kalifornische Gemeinden schreiben Elektrifizierungs- und Energieaufwertungen bei größeren Umbauten vor und geben Auftragnehmern einen natürlichen Übergang zu Schrank- oder Garagennachrüstungen, die mit Dämmungsprojekten gebündelt werden. Hausbesitzer an der Westküste führen auch bei Premium-Holzoberflächen, was die durchschnittlichen Auftragswerte in der Region deutlich über den nationalen Normen hält.

Der Nordosten profitiert vom ältesten Wohnungsbestand; alternde Innenräume treiben konsistente Nachrüstzyklen an, selbst inmitten von Bevölkerungsabflüssen. Die NAHB zeigt einen Anstieg der regionalen Wohnungsbaubeginne um 9,1 % im Jahr 2024, was auf eine frische Nachfrage nach Einbauten hinweist, die zu raumeffizienten Brownstone-Grundrissen passen. Verbraucher im Mittleren Westen kaufen preisbewusst, besitzen aber Keller und Dachböden, die an den Küsten unüblich sind, und bevorzugen großformatige Regale und feuchtigkeitsbeständige Behälter. Zusammen halten diese beiden Regionen einen stabilen Anteil von 40 % der Nachfrage und bieten Stabilität, wenn wachstumsstarke Sonnengürtel-Metropolen gelegentlich abkühlen. In allen vier Regionen stellen lokalisierte Designpaletten und klimatische Überlegungen sicher, dass es kein Einheitssortiment gibt, was Marken dazu zwingt, ihre Artikel entsprechend zu verfeinern.

Wettbewerbslandschaft

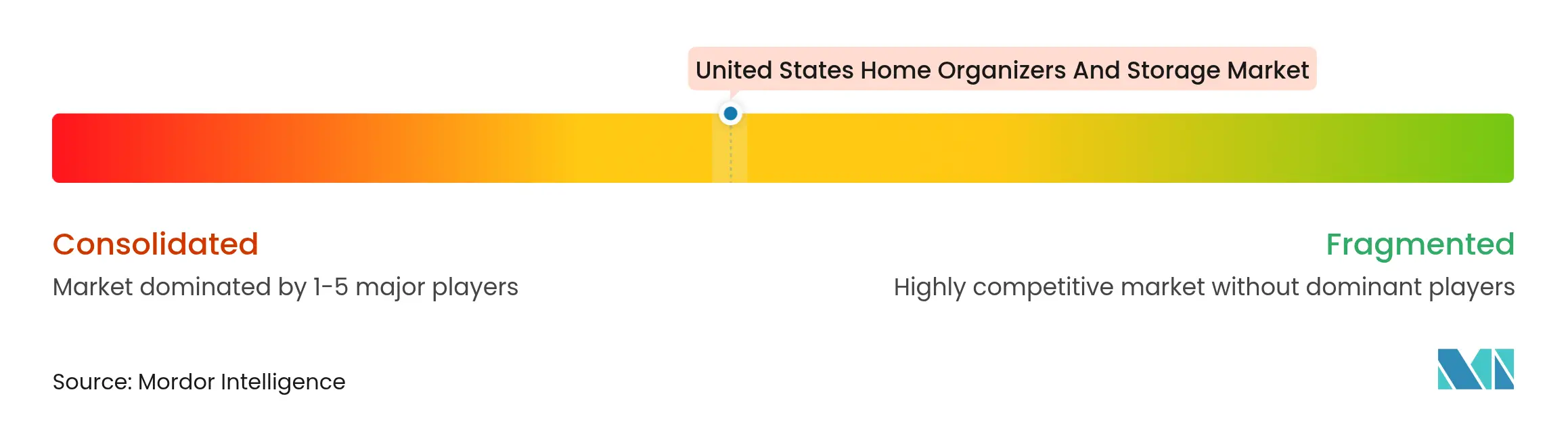

Der Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten bleibt trotz der Stärke der Baumärkte mäßig fragmentiert. Home Depot und Lowe's kontrollieren gemeinsam rund 32 % des nationalen Heimverbesserungsumsatzes, eine Kanalstärke, die sich in erstklassige Endkappen und Eigenmarken-Hebel für Aufbewahrungsprodukte übersetzt. Die Fachhandelskette The Container Store dominiert nach wie vor die beratungsintensive Betreuung, doch ihre Insolvenzanmeldung im Jahr 2024 offenbarte eine Anfälligkeit, wenn der Kundenverkehr nachlässt. Wayfairs Einstieg in den stationären Einzelhandel fügt einen weiteren Wettbewerber hinzu, der Website-Daten zu Suche und Konversion in die Ladengestaltung einfließen lassen kann – eine beeindruckende Schleife, mit der kleine Unabhängige kaum mithalten können.

Auch Hersteller segmentieren sich in Massenware- und Premiumkohorten. Sterilite und Rubbermaid kontrollieren großformatige Kunststofflinien zu Preisen unter 15 USD; ihr Burggraben liegt in der Harzformkapazität und der Effizienz der Lkw-Logistik. Im Premiumbereich integrieren American Woodmark und MasterBrand Cabinets Schrankeinsätze in umfassendere Küchen- und Badpakete und nutzen Bauherrenbeziehungen, um komplette Aufbewahrungsökosysteme zu verkaufen. Direktvertriebsstörer wie Modular Closets profitieren von niedrigem Overhead und viralen Social-Media-Kampagnen und behaupten, dass die Fabrikdirektpreise traditionelle Angebote um 30 % unterbieten. Organized Living konzentriert sich auf das professionelle Bauträgersegment mit Händlerprogrammen und dem cloudbasierten Bid360 und spiegelt damit einen weiteren Weg zur Skalierung ohne Masseneinzelhandel wider.

Strategische Aktivitäten der vergangenen 18 Monate unterstreichen die Portfolioneuausrichtung: Rev-A-Shelf konsolidierte mehrere Einrichtungen in Kentucky, um den Durchsatz um 20 % zu steigern, Lowe's sicherte sich eine exklusive Schrankmarke von Masco, und American Woodmark führte die mittelpreisige 1951 Cabinetry-Linie ein, um Händler anzusprechen. Fusionen und Übernahmen waren bescheiden, aber zielgerichtet – Karp Associates übernahm die Bibliothekslinie von Adjustable Shelving, um sich über Wohnmarktnischen hinaus zu diversifizieren. Insgesamt bleiben die Markteintrittsbarrieren bei Massenware-Behältern niedrig, steigen jedoch bei KI-personalisierten Holzsystemen, wo Designsoftware, CNC-Fräsen und farblich abgestimmte Nachbesserungssets zur Grundausstattung gehören. Dieses Wettbewerbsmosaik unterstützt anhaltende Innovation und hält die Preissetzungsmacht auf zahlreiche Akteure verteilt, anstatt bei einem einzigen dominanten Unternehmen zu konzentrieren.

Marktführer der Branche für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten

The Container Store

ClosetMaid (Griffon Corp.)

California Closets

Lowe's (Project Source / Organize-It)

Home Depot (HDX / Husky)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: American Woodmark Corporation führte die händlerorientierte Marke 1951 Cabinetry ein. Zwei Unterlinien – Foundations und Progressions – bieten beliebte Türstile und Oberflächen zu wettbewerbsfähigen Preisen und geben Händlern eine Alternative zu vollständig maßgefertigten Schränken, während die Positionierung als in den USA hergestellt erhalten bleibt. Das Management erwartet, dass die Einführung preissensible Renovierer anspricht und die Kanaltreue stärkt.

- März 2025: Wayfair eröffnete ein 13.935 Quadratmeter großes Flaggschiffgeschäft in Wilmette, Illinois. Der zweistöckige Standort verbindet 19 Abteilungen, kostenlose Designstudios, Abholung am selben Tag und ein Restaurant vor Ort, um Besucher in Mehrfachkategorien-Käufer zu verwandeln. Frühe Besucherzahlen überstiegen 10.000 wöchentliche Besucher und bestätigten die Omnichannel-These des Einzelhändlers.

- März 2025: ShelfGenie und die Organisationsinfluencerin Clutterbug unterzeichneten eine Partnerschaft, um ausziehbare Regale mit persönlichkeitsbasierten Organisationsrahmen zu verbinden. Demonstrationen auf dem NAPO-Gipfel 2025 zeigten, wie maßgefertigte Einsätze mit Coaching-Inhalten kombiniert werden, um die Einhaltung zu verbessern, mit dem Ziel, den durchschnittlichen Projektumsatz um 18 % zu steigern. Die Allianz unterstreicht die steigende Nachfrage nach Lösungspaketen statt einzelner Produkte.

- Januar 2025: Lowe's und Masco führten Home Options Storage Solutions exklusiv über Lowe's-Filialen ein. Starter-Sets beginnen bei 200 USD und umfassen vier Farboberflächen, die sich an Heimwerker richten, die mittelpreisige modulare Schränke suchen, die nur Grundwerkzeug erfordern. Die anfänglichen Abverkaufsraten übertrafen den Plan in Pilotmärkten um 12 % und veranlassten einen kettenweiten Rollout.

Berichtsumfang des Marktes für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten

Der Bericht liefert den Umfang des Marktes zusammen mit den primären Wachstumsfaktoren und bietet wichtige Markteinblicke. Der Bericht über den Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den USA umfasst einen kurzen Überblick über die Segmente und Untersegmentierungen, einschließlich Produkttypen, Anwendungen und Unternehmen. Dieser Bericht beschreibt die Marktgröße durch die Analyse historischer Daten und zukünftiger Prognosen.

Der Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den USA ist segmentiert nach Produkt (Aufbewahrungskörbe, Aufbewahrungsboxen, Aufbewahrungstaschen, Hängeaufbewahrung, Mehrzweckorganisatoren, Reisegepäckorganisatoren, modulare Einheiten und sonstige), Anwendung (Schlafzimmerschränke, Waschküchen, Heimbüros, Speisekammern und Küche, Garagen und sonstige) und Vertriebskanal (Supermärkte und Hypermärkte, Fachgeschäfte, Online, sonstige).

| Aufbewahrungskörbe |

| Aufbewahrungsboxen |

| Aufbewahrungstaschen |

| Hängeaufbewahrung |

| Mehrzweckorganisatoren |

| Reisegepäckorganisatoren |

| Modulare Einheiten |

| Sonstige Produkte |

| Schlafzimmerschränke |

| Waschküchen |

| Heimbüros |

| Speisekammern und Küche |

| Garagen |

| Sonstige Anwendungen |

| Hypermärkte und Supermärkte |

| Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkt | Aufbewahrungskörbe |

| Aufbewahrungsboxen | |

| Aufbewahrungstaschen | |

| Hängeaufbewahrung | |

| Mehrzweckorganisatoren | |

| Reisegepäckorganisatoren | |

| Modulare Einheiten | |

| Sonstige Produkte | |

| Nach Anwendung | Schlafzimmerschränke |

| Waschküchen | |

| Heimbüros | |

| Speisekammern und Küche | |

| Garagen | |

| Sonstige Anwendungen | |

| Nach Vertriebskanal | Hypermärkte und Supermärkte |

| Fachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Haushaltsorganisatoren und Aufbewahrungslösungen in den Vereinigten Staaten bis 2030 erreichen?

Es wird erwartet, dass er 15,21 Milliarden USD erreicht, was einer CAGR von 4,78 % ab 2025 entspricht.

Welches Produktsegment wächst am schnellsten?

Modulare Einheiten werden mit einer CAGR von 5,91 % prognostiziert und übertreffen damit alle anderen Produktkategorien.

Wie wichtig ist der Online-Einzelhandel für zukünftige Umsätze?

Online-Kanäle wachsen mit einer CAGR von 7,24 % und machen bereits rund ein Drittel des Premiumeinheitenumsatzes aus.

Welche US-amerikanische Region bietet das höchste Wachstumspotenzial?

Der Westen führt mit einer prognostizierten CAGR von 6,03 % bis 2030, angetrieben durch Technologieeinkommen und kleinere Wohnflächen.

Welcher Schlüsselfaktor schränkt derzeit die Gewinnmargen ein?

Volatile Schnittholz- und Schaumstoffpreise, verstärkt durch Einfuhrzölle, reduzieren die Fertigungsmarge um geschätzte 0,8 Prozentpunkte.

Wie verändern KI-Designtools die Kundenerwartungen?

Plattformen, die in wenigen Minuten fotorealistische Schrankgrundrisse erstellen, normalisieren die Massenpersonalisierung und steigern die durchschnittlichen Auftragswerte für modulare Systeme.

Seite zuletzt aktualisiert am: