Marktgröße und Marktanteil des afrikanischen grenzüberschreitenden Straßengüterverkehrs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

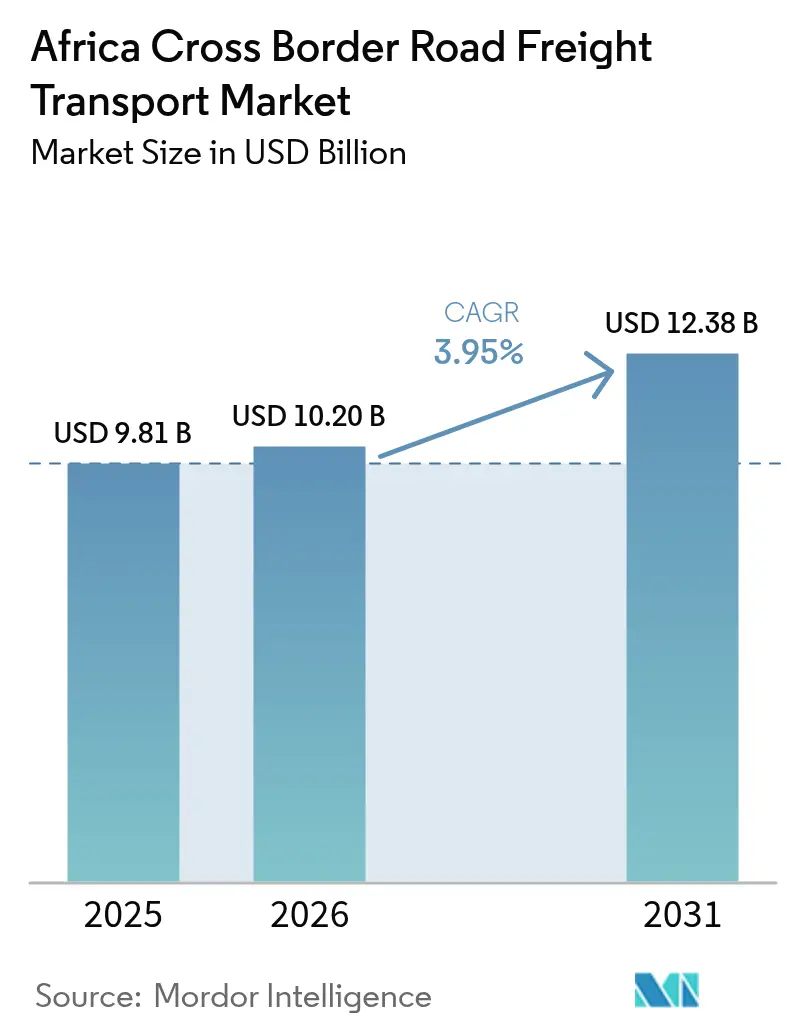

| Marktgröße im Basisjahr (2025) | 9.81 Milliarden US-Dollar |

| Marktgröße (2026) | 10.2 Milliarden US-Dollar |

| Marktgröße (2031) | 12.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des afrikanischen grenzüberschreitenden Straßengüterverkehrs von Mordor Intelligence

Die Marktgröße des afrikanischen grenzüberschreitenden Straßengüterverkehrs wird voraussichtlich von 9,81 Milliarden USD im Jahr 2025 auf 10,2 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,95 % über den Zeitraum 2026–2031 auf 12,38 Milliarden USD ansteigen.

Der wachsende innerafrikanische Handel im Rahmen der Afrikanischen Kontinentalen Freihandelszone (AfCFTA), die rasche Verbreitung des elektronischen Handels sowie korridorbezogene Infrastrukturinvestitionen bilden gemeinsam die Grundlage dieser Expansion. Vollständige Stufensenkungen bei Zöllen leiten bereits Frachtströme in Richtung integrierter Korridore um, wie das 3-Milliarden-USD-Lobito-Projekt, das Angolas Atlantikhafen mit den Mineralien-Hubs Sambias und der Demokratischen Republik Kongo (DRK) verbindet. Gewinne bei der digitalen Handelserleichterung – Kenias Nationales Einheitliches Schaltersystem verarbeitet 80 % der Zollzahlungen elektronisch – verkürzen die Verweilzeiten an den Grenzen und senken die Compliance-Kosten. Eine zunehmende Integration steigert die Nachfrage nach End-to-End-Transparenz und veranlasst Logistikdienstleister, elektronisches Tracking und Blockchain-Dokumentation in ihr Leistungsangebot zu integrieren. Gleichzeitig verbessert die Konsolidierung unter globalen Integratoren und spezialisierten Regionalakteuren die Netzwerkbreite, die Dienstleistungszuverlässigkeit und die Compliance-Fähigkeit auf dem gesamten Kontinent.

Wichtigste Erkenntnisse des Berichts

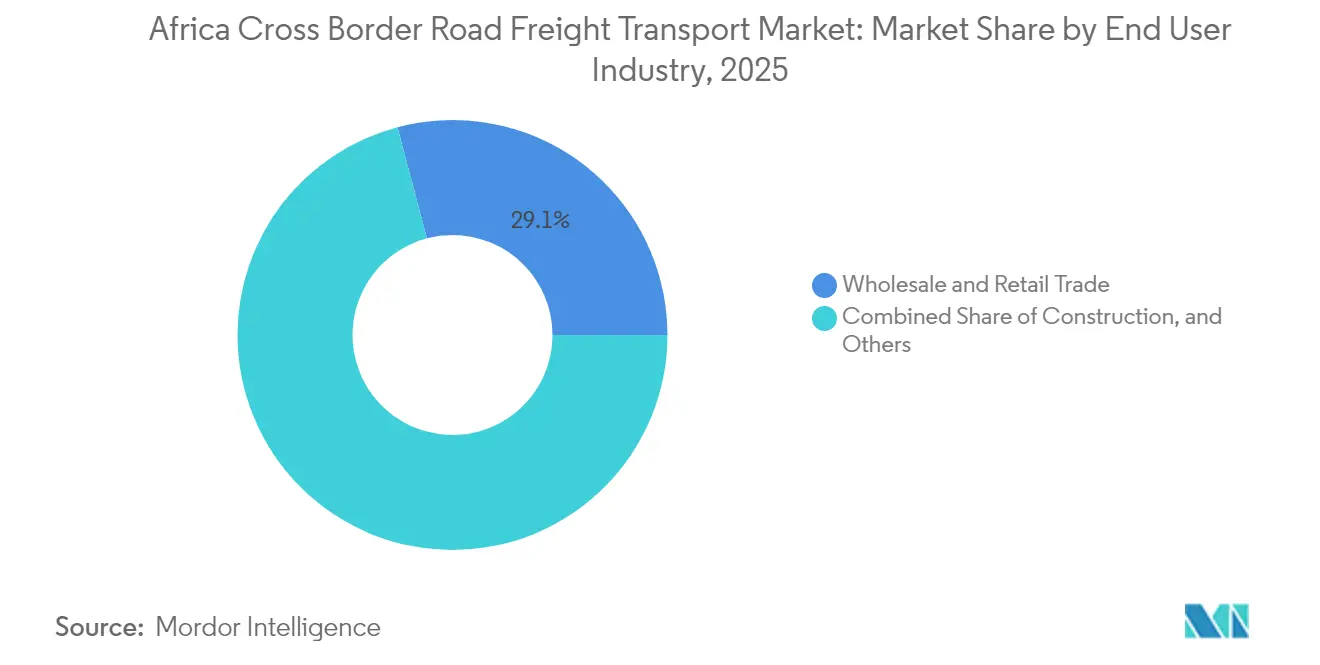

- Der Groß- und Einzelhandel führte im Jahr 2025 mit einem Umsatzanteil von 29,12 % im Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr und wird voraussichtlich bis 2031 mit einer CAGR von 4,62 % wachsen.

- Die Komplettladung (Full-Truck-Load) erfasste im Jahr 2025 einen Marktanteil von 52,78 % am Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr, während die Teilladung (Less-than-Truck-Load) die höchste prognostizierte CAGR von 4,05 % bis 2031 verzeichnet.

- Nicht-containerisierte Fracht hatte im Jahr 2025 einen Marktanteil von 56,48 % an der Marktgröße des afrikanischen grenzüberschreitenden Straßengüterverkehrs; der containerisierte Transport entwickelt sich mit einer CAGR von 4,21 % bis 2031.

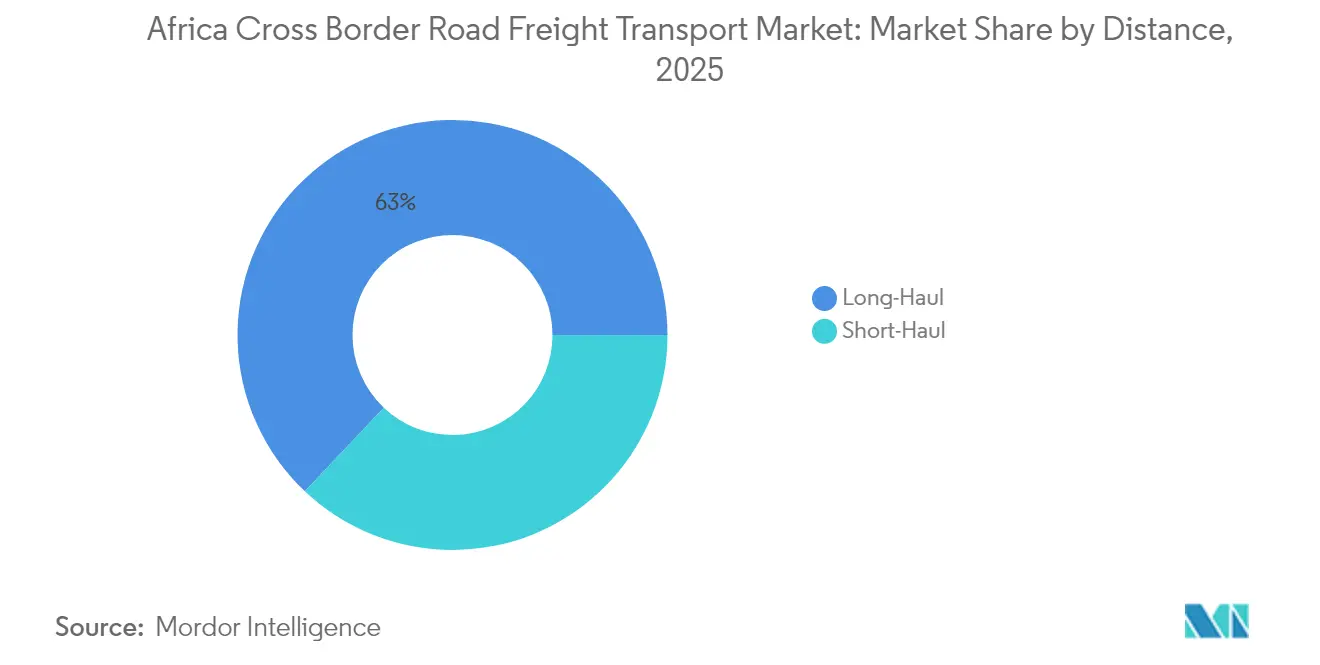

- Fernverkehrsbewegungen machten im Jahr 2025 62,95 % der Marktgröße des afrikanischen grenzüberschreitenden Straßengüterverkehrs aus und werden voraussichtlich mit einer CAGR von 4,31 % bis 2031 wachsen.

- Schüttgüter dominierten im Jahr 2025 mit einem Anteil von 80,62 % an der Marktgröße des afrikanischen grenzüberschreitenden Straßengüterverkehrs und wuchsen mit einer CAGR von 4,15 % bis 2031.

- Nicht-temperaturgeführte Fracht hielt im Jahr 2025 einen Anteil von 87,12 % am Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr, während temperaturgeführte Dienstleistungen mit der schnellsten CAGR von 4,08 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke des afrikanischen grenzüberschreitenden Straßengüterverkehrs

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zollstufensenkung der AfCFTA | +0.8% | ECOWAS, EAC, SADC | Mittelfristig (2–4 Jahre) |

| Nachfrage nach E-Commerce-Last-Mile-Lieferungen | +0.6% | Wichtigste urbane Korridore | Kurzfristig (≤ 2 Jahre) |

| Regionale Wertschöpfungsketten in der Automobil- und FMCG-Branche | +0.5% | Marokko-Westafrika; Südafrika-SADC; Äthiopien-EAC | Langfristig (≥ 4 Jahre) |

| Multilaterale Korridorprogramme | +0.4% | Lobito-, Nördlicher Korridor & Abidjan-Lagos-Korridore | Langfristig (≥ 4 Jahre) |

| Digitale Fracht-Matching-Plattformen | +0.3% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Bergbaugeführte Korridore für kritische Mineralien | +0.4% | DRK-Sambia, Westafrika, Südliches Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zollstufensenkung der AfCFTA beschleunigt den innerafrikanischen Straßengüterverkehr

Die Zollliberalisierung in 54 Unterzeichnerstaaten senkt die Landungskosten und stimuliert den Korridorverkehr. Die UNCTAD-Benchmarking-Studie von 2024 zeigt, dass Länder, die Zollsenkungen mit digitalen Einheitlichen Schaltersystemen kombinieren, ein um 22 % höheres Handelswachstum verzeichnen als jene, die ausschließlich auf Zollentlastung setzen. Mitglieder der Ostafrikanischen Gemeinschaft (EAC) mit harmonisierten Achsgewichtsgrenzen profitieren überproportional, während Nigerias SIGMAT-Einführung Westafrikas größte Volkswirtschaft für ähnliche Gewinne positioniert. Die Einhaltung von Ursprungsregeln steigert die Nachfrage nach Konsolidierungshubs und katalysiert Investitionen in dokumentationsfähige Lagerhäuser nahe Grenzübergängen. Die für 2027 geplante abschließende Zollabbaurunde trägt zur Aufrechterhaltung der Frachtbehörde bei und verankert eine positive Entwicklung für den Markt des afrikanischen grenzüberschreitenden Straßengüterverkehrs[1]„22 Milliarden Gründe für Afrika, in Digitales zu investieren,” Africa Renewal, africarenewal.un.org.

E-Commerce-Erfüllungsnachfrage für schnelle grenzüberschreitende Last-Mile-Lieferungen

Der Online-Einzelhandel wird bis 2029 voraussichtlich 56 Milliarden USD erreichen, und Plattformen benötigen Lkw-Betreiber, die in der Lage sind, mehrere Zollgerichtsbarkeiten zu passieren, ohne die Liefergeschwindigkeit zu beeinträchtigen. Amazons Markteintritt in Südafrika im Jahr 2024 verdeutlicht, wie globale Marken die Frachterwartungen in Richtung grenzüberschreitender Lieferfenster von zwei bis drei Tagen neu gestalten. Start-ups wie CloudFret sicherten sich frisches Kapital zur Digitalisierung der Frachtabstimmung und des Papierkrams – ein Beweis für das Anlegerinteresse an Technologie, die die Zuverlässigkeit verbessert. Nationale Zahlungsschalter wie Somalias Einführung im Jahr 2024 reduzieren die Abhängigkeit von Barzahlung bei Lieferung und verringern das Rückabwicklungsrisiko. Die Kühlkettenkompetenz gewinnt an Bedeutung, da der pharmazeutische und der Lebensmittel-E-Commerce expandieren, wobei Quick International Courier in temperaturgeführte Anlagen investiert, um strengen Handhabungsanforderungen gerecht zu werden[2]„Handel schneller, sicherer und widerstandsfähiger machen: Vier Jahrzehnte Innovation,” Konferenz der Vereinten Nationen für Handel und Entwicklung, unctad.org .

Entstehende regionale Wertschöpfungsketten in der Automobil- und FMCG-Fertigung

Automobilhersteller und Hersteller von schnelldrehenden Konsumgütern ordnen ihre Beschaffungsstrukturen neu, um AfCFTA-Präferenzen zu nutzen. Marokko exportierte im Jahr 2024 Fahrzeuge und Komponenten im Wert von 13,8 Milliarden USD und begann anschließend mit regionalen Montagelinien zur Bedienung der westafrikanischen Nachfrage, wodurch die Logistikkosten um schätzungsweise 20 % gesenkt wurden. Die Sonderwirtschaftszone für Batteriemineralien in Sambia und der DRK steigert die bilateralen Frachtflüsse von Kathodenmaterialien und verarbeitetem Kupfer. Hersteller benötigen synchronisierte Abholungen und Komponentensequenzierungen, was Frachtbetreiber veranlasst, Track-and-Trace-Systeme zu installieren, die Just-in-time-Lieferungen gewährleisten. Mit der Reife kontinentaler Liefernetzwerke gewinnen Logistikdienstleister, die Zolllagerhaltung und Zollmaklerdienstleistungen anbieten, einen Wettbewerbsvorteil im Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr.

Multilaterale Korridorprogramme erschließen Infrastrukturfinanzierung

Entwicklungsfinanzierungsinstitutionen bevorzugen nun integrierte Korridorportfolios – physisch, digital und regulatorisch – anstelle von Einzelprojekten. Der Lobito-Korridor sicherte sich Mehrgeber-Zusagen in Höhe von 3 Milliarden USD und verkürzt die Kupfertransitzeiten der DRK in Richtung Atlantik voraussichtlich um 10 bis 12 Tage. Ähnliche Bündel auf dem Nördlichen Korridor führten seit 2020 zu einem Rückgang der Transitzeiten um 40 %. Private Akteure reagieren: DP World verpflichtete sich zu 3 Milliarden USD für afrikanische Häfen und Binnendepots und verankert damit die intermodale Akzeptanz. Eingebettetes digitales Frachttracking innerhalb dieser Programme verstärkt die Effizienzgewinne zusätzlich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Korruption an Grenzübergängen und informelle Gebühren | -0.7% | Zentralafrika und Westafrika | Kurzfristig (≤ 2 Jahre) |

| Kabotage- und Achsgewichtsfragmentierung | -0.4% | Kontinental | Mittelfristig (2–4 Jahre) |

| Dieselpreisvolatilität | -0.3% | Von Importen abhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Straßenschäden | -0.2% | Sahel, Südliches Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Korruption an Grenzübergängen und informelle Gebühren

Durchschnittliche Verweilzeiten an Grenzen können auf stark frequentierten Korridoren noch mehr als 48 Stunden betragen. Die Korridorprüfung der Weltbank von 2024 nennt informelle Gebühren als das größte Hindernis für die AfCFTA-Erleichterungsziele. ASYCUDA-Installationen helfen; Gambias vollständige Einführung führte zu einem Anstieg der Zolleinnahmen um 23 % und schränkte bargeldbezogene Zahlungen ein. Strom- und Internetlücken halten jedoch mehrere Grenzübergänge manuell, was Rentensuche perpetuiert. Einheitliche Grenzübergänge zeigen Potenzial – Mwami/Mchinji verkürzte die Bearbeitungszeiten im Jahr 2024 um 60 % – aber regionale Peer-Review-Mechanismen müssen skalieren, um eingewurzelte Praktiken zu neutralisieren.

Fragmentierung der Kabotage- und Achsgewichtspolitik nach Land

Nicht angepasste Gesetze erzwingen kostspielige Umladungen oder Leerfahrten auf dem Rückweg. Zulässige Gesamtgewichtsgrenzen unterscheiden sich in benachbarten Staaten um bis zu 18 Tonnen, und Kabotageverbote beschränken ausländische Lkw auf Grenzein- und Grenzausfahrten, was die Rückfrachtkosten in die Höhe treibt. Während die EAC Achsgewichte standardisiert, schreitet eine umfassendere kontinentale Harmonisierung langsam voran, da jede Regierung nationale Rechtsvorschriften erlassen muss. Bis die Angleichung beschleunigt wird, bleiben Kapazitätsauslastung und Tarifstabilität im Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr anfällig[3]„10.4 – Einheitlicher Schalter | TFAD,” Welthandelsorganisation, tfadatabase.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz des Einzelhandels treibt digitale Integration an

Der Groß- und Einzelhandel macht 29,12 % des Umsatzes von 2025 aus und ist das am schnellsten wachsende Segment mit einer CAGR von 4,62 %, was den doppelten Einfluss des Segments auf Volumen und Innovation signalisiert. Hochfrequente E-Commerce-Sendungen beschleunigen die Nachfrage nach präzisen, temperaturgeführten städtischen Lieferungen und veranlassen Spediteure, Echtzeit-Tracking und flexible Routenführung zu integrieren. Die Fertigungsindustrie folgt, da regionale Wertschöpfungsketten reifen, insbesondere in Automobil-Clustern in Marokko, Südafrika und Äthiopien. Mineralexporte profitieren von der Nachfrage nach kritischen Mineralien und treiben dedizierte Komplettladungsverbindungen zwischen dem DRK-Sambia-Kupfergürtel und Küstenhäfen voran. Die Landwirtschaft verzeichnet erhebliche Tonnagen, da die digitale phytosanitäre Zertifizierung die Ablehnungsraten senkt, während Baufracht die korridorgebundenen Infrastrukturbooms widerspiegelt. Pharmazeutische und elektronische Güterflüsse befinden sich im Bereich „Sonstige” und bringen strenge Compliance- und sichere Handhabungsdienstleistungsprämien mit sich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lkw-Ladungsspezifikation: LTL-Wachstum spiegelt Erfolg digitaler Plattformen wider

Die Komplettladung hält einen Anteil von 52,78 %, bevorzugt aufgrund von Sicherheit und Massenmineralien. Die Teilladung verzeichnet jedoch eine CAGR von 4,05 % bis 2031, da technologische Plattformen die Ladungsaggregation und Dokumentation vereinfachen. Kobo360s Modell, das Kraftstofffinanzierung und vorausschauende Wartung bündelt, macht Teilladungen für KMU rentabel, deren Fracht früher informell transportiert wurde. Der Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr nähert sich damit netzwerkbasierten Modellen an, die in reiferen Märkten üblich sind.

Nach Containerisierung: Intermodale Integration treibt die Containerakzeptanz voran

Nicht-containerisierte Fracht behält einen Mehrheitsanteil von 56,48 %, hauptsächlich Mineralien und Massenagrargüter. Containerisierte Fracht steigt mit einer CAGR von 4,21 % auf Basis der Hafeninvestitionen von DP World und der Risikoabsicherungspräferenzen der Verlader. Hersteller schätzen versiegelte Behälter für die Integrität von Komponenten, und Kühlkettenbehälter erschließen pharmazeutische und Erzeugnisrouten. Das Hafenanlaufvolumen stieg im Jahr 2024 um 20 % und unterstreicht den laufenden Modalsplit.

Nach Entfernung: Fernverkehrsnetzwerke profitieren von der Korridorentwicklung

Der Fernverkehr macht 62,95 % des Umsatzes aus und übertrifft den Nahverkehr mit einer CAGR von 4,31 %, da integrierte Korridore die Tür-zu-Tür-Zeiten verkürzen. GPS-verknüpfte elektronische Siegel beruhigen Verlader, die Güter über Strecken von mehr als 800 km transportieren. Der Nahverkehr ergänzt diese Hauptrouten über städtische Konsolidierungszentren, die die Last-Mile-Komplexität für den Einzel- und schnelldrehenden Konsumgüterhandel bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Güterkonfiguration: Dominanz von Schüttgütern spiegelt Bergbau und Fertigung wider

Schüttgüter haben einen Anteil von 80,62 % und wachsen mit einer CAGR von 4,15 %, da Bergbau, Automobilteile und verpackte schnelldrehende Konsumgüter die Volumina stützen. Korridore für kritische Mineralien von Kolwezi nach Lobito treiben Investitionen in sichere, hochkapazitative Lkw voran. Flüssiggüter bleiben eine Nische, sind aber strategisch wichtig und umfassen Erdöl, Chemikalien und Speiseöle, die ADR-konforme Tankfahrzeuge und strenge Dokumentation erfordern.

Nach Temperaturkontrolle: Kühlketteninvestitionen beschleunigen das pharmazeutische Wachstum

Nicht-temperaturgeführte Fracht macht noch immer 87,12 % der Tonnage aus, doch temperaturgeführte Verbindungen wachsen mit einer CAGR von 4,08 %, da Impfstoff-Rollouts und Frischerzeugnisexporte eine Einhaltung von 2 °C bis 8 °C erfordern. DP World investierte 29 Millionen USD in ägyptische Kühllager, und IAG Cargo fügte im Jahr 2025 SkyCell-Behälter hinzu und erweiterte damit die Kühlkettenkapazität. IoT-Sensoren und Blockchain-Protokolle liefern nun temperaturebezogene Aufzeichnungen auf Streckenebene – eine Voraussetzung für pharmazeutische Importgenehmigungen.

Geografische Analyse

Ostafrika verfügt über das fortschrittlichste digitale Handelserleichterungs-Ökosystem des Kontinents. Kenias Nationales Einheitliches Schaltersystem verbindet 41 Behörden und verarbeitete bis 2022 80 % der Zollzahlungen elektronisch, was Grenzwarteschlangen verkürzt und die Planbarkeit erhöht. Der Nördliche Korridor verbindet Mombasa mit Uganda, Ruanda und der DRK durch synchronisierten Straßen-, Schienen- und elektronischen Tracking-Betrieb und schafft eine hocheffiziente Güterverkehrsachse. Harmonisierte Achsgewichtsstandards und elektronisches Frachttracking über RECTS geben Flottenoperatoren einheitliche Compliance-Verfahren in mehreren Rechtsgebieten und stärken Ostafrikas Anziehungskraft auf den Transitverkehr im Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr.

Westafrika folgt mit rasanten digitalen Fortschritten. Die Integration der SIGMAT-Plattform reduzierte den Papieraufwand um 88 % und die Transitzeiten um 45 % in den Mitgliedsstaaten. Der Abschluss des nigerianischen Einheitlichen Schaltersystems lenkt den ECOWAS-Handel an seine Grenzen, während der Abidjan-Lagos-Korridor fünf Küstenwirtschaften im Rahmen eines gemeinsamen Straßenausbau- und Soft-Infrastruktur-Plans zusammenschließt. Ghanas Konformität mit den Einheitlichen-Schalter-Bestimmungen des WTO-Artikels 10.4 ist ein repliziertes Modell. Die dichten Verbrauchercluster des Korridors verstärken die Frachtfrequenz und festigen den langfristigen Nachfrageausblick im Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr.

Das südliche Afrika, verankert durch Südafrikas Industriebasis, bietet die am weitesten entwickelte Straßeninfrastruktur, kämpft jedoch mit wetterbedingten Störungen und fragmentierten Vorschriften. Der 3-Milliarden-USD-Lobito-Korridor wird DRK- und sambisches Kupfer von überfüllten südlichen Routen ablenken und neue Lkw-Verbindungen durch Angola katalysieren. Die schrittweise regulatorische Harmonisierung der SADC, insbesondere bei Gewichten und Abmessungen, erleichtert die grenzüberschreitende Compliance, aber Lücken bleiben bestehen. Der Bau der Transsandfeld-Eisenbahn im Jahr 2025 wird Botsuanas Mineralgürtel in namibianische Häfen integrieren und multimodale Möglichkeiten eröffnen, die eine übermäßige Abhängigkeit vom Straßentransport dämpfen sollten.

Wettbewerbslandschaft

Akquisitionen definieren die Skalenökonomie im Markt für den afrikanischen grenzüberschreitenden Straßengüterverkehr neu. DSVs Übernahme von DB Schenker im Wert von 15,95 Milliarden USD katapultiert den dänischen Konzern an die globale Spitzenposition, mit angekündigten inländischen deutschen Investitionen von 1 Milliarde EUR (1,10 Milliarden USD) für Digitalisierung und Lagerautomatisierung. CMA CGMs Kauf von Bolloré Logistics für 4,85 Milliarden EUR (5,35 Milliarden USD) integriert Afrikas tiefstes Überland-Netzwerk in ein maritim gestütztes Ökosystem und verbessert Tür-zu-Tür-Container- und Lkw-Dienstleistungen. DP Worlds Versprechen von 3 Milliarden USD für Häfen und Logistik schafft zusätzliche Binnendepots und Cross-Docking-Standorte und erzeugt Wettbewerbsdruck auf etablierte Anbieter.

Digitale Akteure gewinnen an Bedeutung. Kobo360, Logitrak und Leta haben 2024 gemeinsam Finanzierungsrunden in Millionenhöhe abgeschlossen und differenzieren sich durch dynamische Preisgestaltung, vorausschauende Anlagenplanung und eingebettete Fintech-Angebote. Quick International Courier trat über die Übernahme von Unitrans in Afrikas Nischen-Kühlkettensegment ein und bündelte validierte temperaturgeführte Kapazitäten mit pharmazeutischer Compliance-Expertise. Compliance-Fähigkeit wird zu einem kommerziellen Gebot; multinationale Kunden schreiben zunehmend die ISO-14001-, TAPA- und ASYCUDA-API-Integration in Ausschreibungsunterlagen vor.

Hybridmodelle entstehen, da Integratoren mit Plattformen zusammenarbeiten, um die Reichweite zu erweitern. CMA CGM nutzt CEVAs CargoWise-Plattform zur Synchronisierung von Straßen- und Seefracht-Meilensteinen, während regionale Flotten sich über Plattform-APIs für Ladetransparenz einbinden. Die konvergierenden Entwicklungslinien von kapitalintensiven und kapitalleichten Akteuren moderieren die allgemeine Branchenfragmentierung, doch bleibt Raum für spezialisierte Betreiber, die anspruchsvolle Korridore oder temperatursensible Sektoren bedienen.

Marktführer im afrikanischen grenzüberschreitenden Straßengüterverkehr

DSV

DHL Group

Unitrans Supply Chain Solutions

CEVA Logistics

Cargo Carriers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Blue Logistics Group schloss die Übernahme der dänischen Luft- und Seefracht-Aktivitäten von Rhenus Logistics ab und fügte pharmazeutische Expertise hinzu, um bis 2030 einen Umsatz von 5 Milliarden DKK anzustreben.

- Januar 2025: IAG Cargo kooperierte mit SkyCell zur Bereitstellung spezialisierter Behälter und steigerte damit die Kühlkettenkapazität für afrikanische pharmazeutische Verbindungen.

- Juni 2024: DP World verpflichtete sich bis 2029 zu 3 Milliarden USD für afrikanische Häfen und Logistik zur Unterstützung von Mineralexporten und innerem kontinentalen Handel.

- März 2024: Quick International Courier erwarb Unitrans International Corporation und erweiterte damit die temperaturgeführte Kapazität auf afrikanischen Korridoren.

Berichtsumfang des Marktes für den afrikanischen grenzüberschreitenden Straßengüterverkehr

Grenzüberschreitender Straßengüterverkehr bezieht sich auf Transportaktivitäten, Infrastrukturen und Güterflüsse, die den Übergang von Fracht über eine internationale Grenze auf dem Straßenweg unterstützen. Der Bericht bietet eine umfassende Hintergrundanalyse des Marktes für den grenzüberschreitenden Straßengüterverkehr und umfasst aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Der afrikanische Markt für den grenzüberschreitenden Straßengüterverkehr ist segmentiert nach Endverbrauchern (Fertigung und Automobilindustrie, Öl, Gas und Chemikalien, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Distributionshandel, Pharmazeutika und Gesundheitswesen sowie sonstige Endverbraucher (Telekommunikation, Lebensmittel und Getränke usw.)). Der Bericht bietet Marktgrößen und Prognosen für den afrikanischen Markt für den grenzüberschreitenden Straßengüterverkehr in Wert (USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung |

| Groß- und Einzelhandel |

| Sonstige |

| Komplettladung (KLV) |

| Teilladung (TLV) |

| Containerisiert |

| Nicht-containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Schüttgüter |

| Nicht-temperaturgeführt |

| Temperaturgeführt |

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Gewinnung | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Nach Lkw-Ladungsspezifikation | Komplettladung (KLV) |

| Teilladung (TLV) | |

| Nach Containerisierung | Containerisiert |

| Nicht-containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterkonfiguration | Flüssiggüter |

| Schüttgüter | |

| Nach Temperaturkontrolle | Nicht-temperaturgeführt |

| Temperaturgeführt |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für den afrikanischen grenzüberschreitenden Straßengüterverkehr?

Der Markt hat im Jahr 2026 einen Wert von 10,2 Milliarden USD und wird bis 2031 voraussichtlich auf 12,38 Milliarden USD wachsen.

Welches Segment hat den größten Marktanteil?

Komplettladungs-Operationen dominieren mit einem Anteil von 52,78 % im Jahr 2025.

Was treibt das schnellste Wachstum unter den Endverbraucherbranchen an?

Der Groß- und Einzelhandel wächst mit einer CAGR von 4,62 % aufgrund des elektronischen Handels und der Integration regionaler Wertschöpfungsketten.

Wie beeinflussen Infrastrukturkorridore das Marktwachstum?

Projekte wie der Lobito- und der Nördliche Korridor verkürzen die Transitzeiten und erschließen neue Fernverkehrsrouten und stärken so die Nachfrage.

Welche Region führt bei der digitalen Handelserleichterung?

Ostafrika, wo Kenias Nationales Einheitliches Schaltersystem 80 % der Zollzahlungen elektronisch abwickelt.

Seite zuletzt aktualisiert am: