Marktgröße und Marktanteil für militärische Flugzeugavionik

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 24.06 Milliarden US-Dollar |

| Marktgröße (2031) | 30.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Flugzeugavionik durch Mordor Intelligence

Die Marktgröße für militärische Flugzeugavionik wird im Jahr 2026 auf USD 24,06 Milliarden geschätzt und soll bis 2031 USD 30,38 Milliarden erreichen, was einem Wachstum mit einer CAGR von 4,78 % entspricht. Die wachsende Nachfrage nach KI-gestützter Sensorfusion, die Daten am Rand verarbeitet, die verbindliche Einführung offener Systemarchitekturen sowie die schnelle Einführung energieeffizienter Avionik für unbemannte Plattformen prägen die Beschaffungsprioritäten in allen wichtigen Luftstreitkräften. Lieferanten arbeiten mit Hochdruck daran, Zero-Trust-Cybersicherheitskontrollen zu integrieren, die DO-326A und EUROCAE ED-202A erfüllen, während sie gleichzeitig Gewichts- und Leistungsbudgets einhalten. Gleichzeitig zeichnet ein Rückverlagerung der HF- und Mikroelektronikkapazitäten ins Inland neue Lieferketten und mildert die Auswirkungen von Halbleiterstörungen. Diese sich überschneidenden Kräfte stärken eine Dynamik, die die langen Zertifizierungszyklen, die für den Markt für militärische Flugzeugavionik typisch sind, ausgleicht.

Wichtigste Erkenntnisse des Berichts

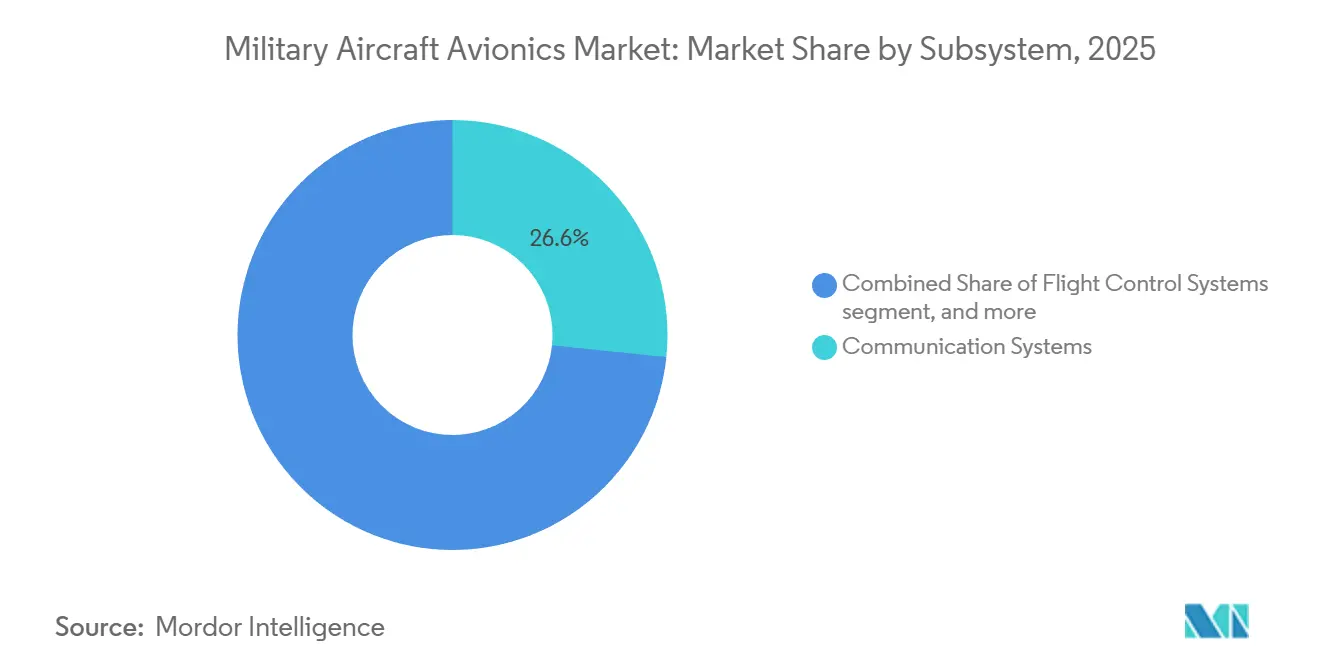

- Nach Subsystem führten Kommunikationssysteme den Markt für militärische Flugzeugavionik mit einem Marktanteil von 26,64 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 6,03 % wachsen.

- Nach Flugzeugtyp entfielen 41,21 % der Marktgröße für militärische Flugzeugavionik im Jahr 2025 auf kampfflugzeuge mit festem Flügel, während unbemannte Luftfahrzeuge (UAVs) bis 2031 voraussichtlich eine CAGR von 9,81 % verzeichnen werden.

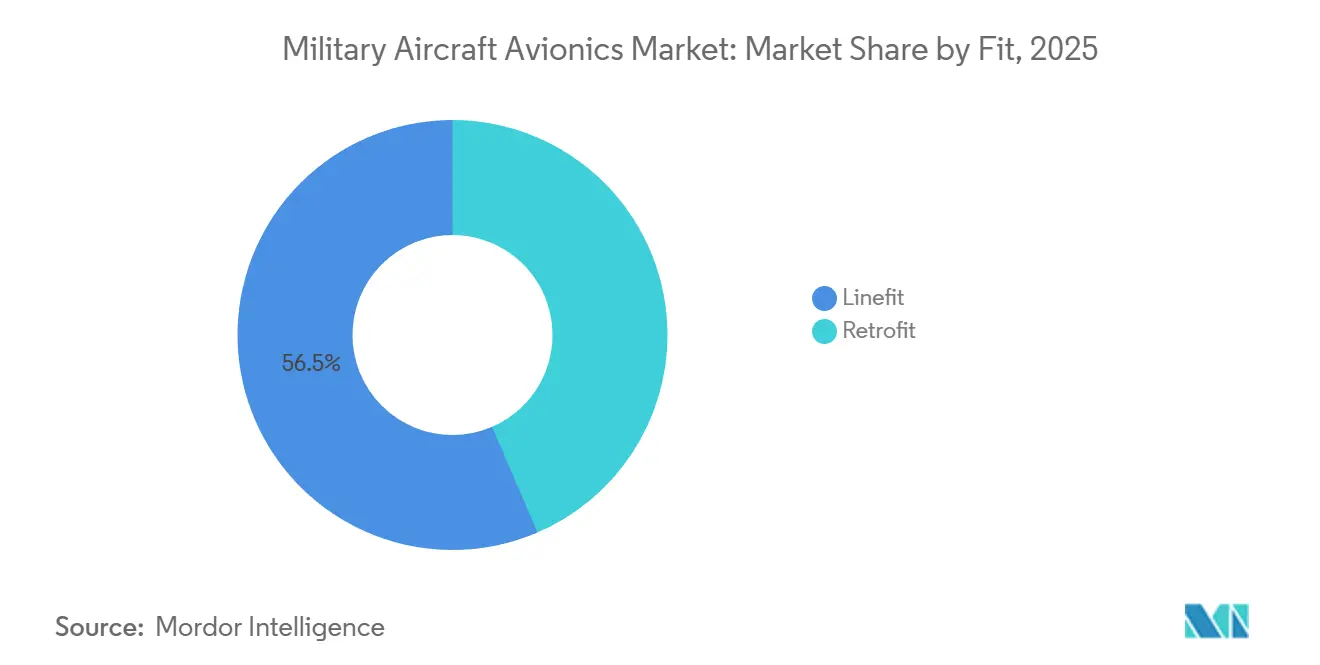

- Nach Einbauart entfielen 56,47 % des Marktes für militärische Flugzeugavionik im Jahr 2025 auf Erstausrüstungsinstallationen; Nachrüstungsanwendungen verzeichnen jedoch mit einer CAGR von 6,67 % die schnellste Wachstumsrate.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 30,47 % am Markt für militärische Flugzeugavionik, während der Asien-Pazifik-Raum mit einer CAGR von 5,65 % bis 2031 die höchste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für militärische Flugzeugavionik

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Verteidigungsausgaben und Modernisierung der militärischen Flugzeugflotten | +1.20% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Integration von KI-gestützter Sensorfusion und Edge-Analytik | +0.90% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von UAV-Plattformen, die die Nachfrage nach leichter Avionik antreiben | +1.10% | Naher Osten, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorgaben für offene Systemarchitektur durch das US-Verteidigungsministerium und die NATO | +0.70% | Nordamerika, Europa, verbündete Länder im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Strategische Rückverlagerung und Lokalisierung von HF- und Mikroelektronik ins Inland | +0.50% | Nordamerika, Europa, Indien, Japan | Langfristig (≥ 4 Jahre) |

| Entstehung von Zero-Trust-Cybersicherheitsstandards für die Avionikzertifizierung | +0.40% | Global, frühzeitige Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Verteidigungsausgaben und Modernisierung der militärischen Flugzeugflotten

Die Militärausgaben erreichten im Jahr 2024 USD 2,44 Billionen und stiegen 2025 weiter an, da 41 Nationen mehr als 2 % ihres BIP für Verteidigung ausgaben und damit die Flottenlaufzeiten verlängerten und die Modernisierungspipeline erweiterten.[1]Stockholmer Internationales Friedensforschungsinstitut, "Datenbank der Militärausgaben 2024," sipri.org Das US-Verteidigungsministerium reservierte im Haushaltsjahr 2026 USD 33,1 Milliarden für die Flugzeugbeschaffung und priorisierte dabei F-35 Block 4 sowie Fähigkeitssteigerungen der nächsten Generation der Luftüberlegenheit. Deutschland stellte EUR 8 Milliarden (USD 9,37 Milliarden) für Eurofighter-Typhoon-Verbesserungen bereit, die neue Missionsrechner, AESA-Radar und elektronische Kriegführungssuiten umfassen. Indien, Japan und Südkorea lenken Ressourcen in einheimische Kampfflugzeuge, die inländische Avionik integrieren müssen, um Exportkontrollen zu umgehen, was einen langfristigen Nachfragestrom stärkt. Diese Budgets verlängern die Plattformdienstzeiten auf 40 Jahre und schaffen einen 8- bis 10-jährigen Nachrüstungsrhythmus, der die CAGR von 6,67 % bei der Nachrüstung im Markt für militärische Flugzeugavionik unterstützt.

Beschleunigte Integration von KI-gestützter Sensorfusion und Edge-Analytik

DARPA-Flugversuche im Jahr 2024 zeigten, dass autonome Luftkampfalgorithmen Radar-, elektrooptische und elektronische Unterstützungsdaten in unter 20 Millisekunden fusionieren und damit die Realisierbarkeit der Echtzeit-Edge-Verarbeitung bewiesen.[2]DARPA, "Ergebnisse des Luftkampfentwicklungsprogramms," darpa.mil RTX Corporation setzte einen KI-beschleunigten Missionsrechner auf der F/A-18E/F ein, der Faltungsnetze ausführt und dabei weniger als 60 Watt verbraucht – ein Leistungsbereich, der mit der vorhandenen Verkabelung kompatibel ist. Der Wechsel von zentralisierten zu verteilten Architekturen hat die Avionikbusbandbreite um bis zu 70 % reduziert und die Überlebensfähigkeit in gestörten Umgebungen verbessert. Die Sikorsky-Einheit von Lockheed Martin integrierte prädiktive Wartungsanalytik in den CH-53K, was zu einer Steigerung der einsatzbereiten Raten um 35 % führte. Lieferanten ko-entwickeln daher Hardware und Software auf integrierten modularen Avionik-Karten und beschleunigen damit die Technologieauffrischungszyklen im Markt für militärische Flugzeugavionik.

Verbreitung von UAV-Plattformen, die die Nachfrage nach leichter Avionik antreiben

Die US-Beschaffung von 1.200 UAVs der Gruppen 3 und 4 im Jahr 2025 trieb die jährlichen unbemannten Lieferungen um 42 % über das Niveau von 2024.[3]US-Verteidigungsministerium, "Haushaltsantrag für das Haushaltsjahr 2026," defense.gov Die MQ-4C Triton von Northrop Grumman verwendet eine 180 Kilogramm schwere modulare Avioniksuite, die 40 % leichter ist als vergleichbare bemannte Flugzeugsysteme, was die Vorteile von Kohlefasergehäusen und Galliumnitrid (GaN)-Leistungsverstärkern zeigt. Die türkische Bayraktar TB3 fasst Cockpit-, Autopilot- und Nutzlaststeuerung in einem 12 Kilogramm schweren Stapel zusammen und gibt so Nutzlast für Sensoren oder Waffen frei. Einsätze von kostengünstigen Drohnen im Nahen Osten zu Preisen unter USD 2 Millionen erweitern die Nachfrage nach kleinen, robusten Missionsrechnern, die 9-G-Belastungen überstehen können. Leichte Designs erweitern daher den adressierbaren Markt für militärische Flugzeugavionik über bemannte Plattformen hinaus.

Vorgaben für offene Systemarchitektur durch das US-Verteidigungsministerium und die NATO

Ein Memorandum des US-Verteidigungsministeriums aus dem Jahr 2024 verpflichtet neue Flugzeugprogramme zur Einhaltung des Modularen Offenen Systemansatzes, der veröffentlichte Schnittstellen und staatseigene Daten nutzt, um die Lebenszykluskosten um 30 % zu senken. Die NATO übernahm 2025 den Standard für die künftige luftgestützte Fähigkeitsumgebung und ermöglichte damit die Softwareübertragbarkeit auf verschiedene Plattformen. Lockheed Martin reduzierte die Stückkosten der Modernisierung der F-35 Technology Refresh 3 von USD 18 Millionen auf USD 11 Millionen, indem proprietäre Prozessoren durch kommerzielle GPUs ersetzt wurden, die mit der Sensor Open Systems Architecture konform sind. BAE Systems veröffentlichte Schnittstellensteuerdokumente für den multinationalen Tempest-Kampfjet und verkürzte damit die Technologieeinführungszyklen von 10 Jahren auf 3 Jahre. Diese Vorgaben öffnen den Markt für militärische Flugzeugavionik für neue Marktteilnehmer, die modulare Subsysteme liefern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E- und Integrationskosten im Zusammenhang mit fortschrittlichen Avionik-systemen | -0.80% | Global, akut in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenunterbrechungen bei Halbleitern und Spezialmikrochips | -0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Leistungsbeschränkungen in älteren Kabelbäumen, die Avionik-Nachrüstungen behindern | -0.30% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Exportkontrollhürden, die Verschlüsselungs- und elektronische Kriegführungstechnologien betreffen | -0.40% | Global, betrifft Nicht-Verbündete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E- und Integrationskosten im Zusammenhang mit fortschrittlichen Avionik-systemen

Die einmaligen Entwicklungskosten für Flugsteuerungssuiten der nächsten Generation übersteigen nun USD 50 Millionen pro Plattform – 35 % mehr als im Jahr 2020 –, was die Einführung von KI-Prozessoren, GaN-HF-Frontends und die Validierung nach DO-178C Level A widerspiegelt.[4]Honeywell International, "Jahresbericht 2025," honeywell.com Umfangreiche Tests nach DO-178C und DO-254 verbrauchen bis zur Hälfte des Gesamtbudgets und verlängern komplexe Projekte auf fünfjährige Entwicklungszyklen. Kleinere OEMs ziehen sich zurück oder konsolidieren sich, wie der Kauf des Avionikarms von Cobham durch TransDigm im Jahr 2024 für USD 9,5 Milliarden zeigt. Funktionsübergreifende Fachkenntnisse in Echtzeit-Betriebssystemen und Partitionierungskernen erfordern Gehaltszuschläge von 25 % und verschärfen den Talentmangel außerhalb Nordamerikas und Westeuropas. Hohe Kosten fördern inkrementelle Upgrades gegenüber neuer Avionik und dämpfen das kurzfristige Wachstum im Markt für militärische Flugzeugavionik.

Anhaltende Lieferkettenunterbrechungen bei Halbleitern und Spezialmikrochips

Die Lieferzeiten für strahlungsgehärtete FPGAs verdoppelten sich 2025 auf 52 Wochen, was die Hauptauftragnehmer zwang, 18 Monate Lagerbestand zu halten, was Betriebskapital bindet und Margen schmälert. Taiwan Semiconductor Manufacturing Company widmet weniger als 5 % der fortschrittlichen Fertigungsknoten verteidigungsklassifizierten Produktionsläufen, was ein Zuteilungsrisiko schafft, da kommerzielle Käufer militärische Volumina überbieten. Im Jahr 2024 fügten US-Exportregeln 140 chinesische Unternehmen zur Entitätsliste hinzu, was den Versand von hochleistungsfähigen KI-Chips mit mehr als 600 TOPS blockierte und globale Lieferketten fragmentierte. Mercury Systems verzeichnete USD 120 Millionen an zurückgestellten Umsatzerlösen aufgrund von Engpässen, die F-35- und F/A-18-Missionsrechnerlieferungen um sechs Monate verzögerten. Dual Sourcing und Platinenumgestaltungen mindern das Risiko, erhöhen jedoch die Materialkosten um bis zu 15 % und verlängern die Qualifizierung um ein Jahr, was die Expansion des Marktes für militärische Flugzeugavionik hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subsystem: Kommunikationssysteme verankern den netzwerkzentrierten Schwenk

Das Segment der Kommunikationssysteme machte 2025 einen Marktanteil von 26,64 % am Markt für militärische Flugzeugavionik aus und wird voraussichtlich bis 2031 mit einer CAGR von 6,03 % wachsen. L3Harris gewann 2025 einen USD 1,2 Milliarden-Vertrag zur Lieferung von AN/ARC-210 softwaredefinierten Funkgeräten (SDRs) für mehrere US-Kampfflugzeugflotten, was die Nachfrage nach gleichzeitigen Sprach-, Daten- und Videoverbindungen widerspiegelt. Navigationssysteme integrieren störresistentes M-Code-GPS, nachdem die US-Weltraumstreitkräfte 2024 die anfängliche Einsatzfähigkeit erklärt hatten. Flugsteuerungssubsysteme setzen zunehmend auf modellbasierte Werkzeuge, die Softwarefehler um 40 % reduzieren und damit die DO-178C-Zertifizierung beschleunigen. Gesundheitsmanagementplattformen unterstreichen Wartungseinsparungen, da Honeywell-Analytik Ausfälle 150 Flugstunden im Voraus vorhersagt.

Linieaustauschbare Einheiten (LRUs) werden in großformatige Touchscreens konsolidiert, die das Cockpit-Panelgewicht um 30 % reduzieren, wie bei Elbit Systems' CockpitNG für Indiens Tejas Mk2 zu sehen ist. Diese Entwicklungen halten die Premiumpreise aufrecht und senken gleichzeitig die Lebenszykluskosten, wodurch kommunikationsintensive Architekturen den Markt für militärische Flugzeugavionik dominieren. Kontinuierliche Upgrades von Link 16, SATCOM und SDRs sichern langfristige Sichtbarkeit für Anbieter, die Wellenformbibliotheken und kryptografische Schlüssel kontrollieren und damit einen Wettbewerbsvorteil bieten.

Nach Flugzeugtyp: UAVs bestimmen das Wachstumstempo

Starrflügel-Kampfflugzeuge machten 2025 41,21 % der Marktgröße für militärische Flugzeugavionik aus, angetrieben durch 156 F-35-Auslieferungen.[5]Lockheed Martin, "F-35-Produktionsstatistiken 2025," lockheedmartin.com Trotz dieser Masse expandieren UAVs bis 2031 mit einer CAGR von 9,81 %, angetrieben durch ISR- und Gegendrohnen-Missionen, die höhere Verlustquoten tolerieren können. Die MQ-4C Triton von Northrop Grumman und die MQ-9B von General Atomics zusammen generierten 2025 22 % des UAV-Avionikumsatzes, wobei jede offene Architektur-Missionsrechner einsetzt, die den Sensortausch vereinfachen. Nicht-kampf-starrflügler wie Transportflugzeuge und Tankflugzeuge übernehmen zivilabgeleitete Flugdecks und nutzen kommerzielle Skaleneffekte.

Hubschrauberprogramme, darunter Polens AW149, ergänzen synthetisches Sehen und Helmvisiere, die den Betrieb bei schlechter Sicht verbessern. Kostengünstige UAVs unter USD 2 Millionen verlangen robuste, aber kostengünstige Avionik, was Lieferanten dazu veranlasst, Designs für Plattformen von 25 Kilogramm bis 15 Tonnen zu modularisieren. Die Breite dieser unbemannten Nachfrage wird UAVs bis zum Ende des Prognosezeitraums an der Spitze des Marktes für militärische Flugzeugavionik halten.

Nach Einbauart: Nachrüstung beschleunigt sich mit zunehmendem Alter der Flugzeugzellen

Erstausrüstungsinstallationen machten 2025 56,47 % des Marktes für militärische Flugzeugavionik aus, angetrieben durch die laufende Produktion der F-35, F-15EX und Rafale. Die Nachrüstungsnachfrage steigt jedoch mit einer CAGR von 6,67 %, da Betreiber die Dienstzeiten auf 40 Jahre ausdehnen und Missionssysteme jedes Jahrzehnt erneuern. Das USD 4,2 Milliarden schwere F-16 Viper-Programm wird 608 Jets mit AESA-Radar, modernen Rechnern und Link 16 nachrüsten und unterstreicht damit das Ausmaß der Nachrüstung. Europa folgt einem ähnlichen Weg durch die Eurofighter Phase 4-Verbesserung, die 500 Flugzeuge umfasst und das Common Radar System Mark 2 hinzufügt.

Leistungsgrenzen in älteren Kabelbäumen schaffen Kompromisse, die die Einführung vollständiger Upgrade-Suiten verlangsamen, doch der Imperativ, Flotten interoperabel zu halten, stützt das Nachrüstungsvolumen. Da Obsoleszenzzyklen für kommerzielle Prozessoren nun vier bis fünf Jahre betragen, wird die Nachrüstung das schneller wachsende Segment des Marktes für militärische Flugzeugavionik bleiben.

Geografische Analyse

Nordamerika machte 2025 30,47 % des Umsatzes aus, hauptsächlich aufgrund des US-Beschaffungsbudgets und der F-35-Hochlaufrate, wobei der Avionikgehalt pro Jet USD 12 Millionen übersteigt. Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,65 %, angetrieben durch Programme wie Indiens Leichtes Kampfflugzeug (LCA) Mk2, Japans F-X und Südkoreas KF-21, die einen lokalen Avionikanteil von 60 % anstreben. Europa machte 2025 24 % des Umsatzes aus, gestützt durch die Initiativen Zukünftiges Kampfluftsystem (FCAS) und Tempest, die offene Architekturen von Anfang an integrieren werden.

Käufer aus dem Nahen Osten beschleunigen UAV-Akquisitionen, beispielhaft durch Saudi-Arabiens Bestellung von 300 Wing Loong II, während Australien die F-35A-Beschaffung und Wedgetail-Upgrades fortsetzt und damit die Nachfrage in Ozeanien verankert. Chinas inländische Programme, insbesondere J-20 und Y-20, werden auf 12 % der weltweiten Nachfrage geschätzt, bleiben jedoch hinter Exportkontrollen abgeschirmt. Fragmentierte Lieferketten und Industriesouveränitätspolitiken werden den Asien-Pazifik-Raum im Mittelpunkt des inkrementellen Kapazitätsausbaus im Markt für militärische Flugzeugavionik halten.

Regulatorisches Umfeld

Die Zertifizierung und Beschaffung von Avionik für Militärflugzeuge wird zunehmend durch Anforderungen an Lufttüchtigkeit, Cybersicherheit und offene Architekturen bei zivilen und militärischen Behörden geprägt. In den Vereinigten Staaten wies ein DoD-Tri-Service-Memorandum vom Dezember 2024 Beschaffungsbeauftragte an, die fünf Säulen des Modular Open Systems Approach (MOSA) umzusetzen, wodurch die gesetzlichen MOSA-Anforderungen gemäß 10 U.S.C. 4401-4403 bekräftigt wurden, die im März 2025 freigegebenen DoD-MOSA-Informationsblatt weiter detailliert wurden. In Europa genehmigte die European Defence Agency im Mai 2025 EMAD OSD (Edition 1.0), um zu harmonisieren, wie nationale militärische Lufttüchtigkeitsbehörden EASA Operational Suitability Data in militärischen Umgebungen nutzen, während die EASA weiterhin Agenturentscheidungen und Zertifizierungsunterlagen mit Relevanz für die Avionik herausgab (zum Beispiel Aktualisierungen zur Lufttüchtigkeitsprüfung und zum Import im Jahr 2026).

Auch Leitlinien zur Cybersicherheit und zur Sicherstellung elektronischer Hardware verschärfen die Compliance-Grundlage für Avionik-Zulieferer. Die FAA trieb im August 2024 zivile Cybersicherheits-Regelsetzung zum Schutz vor beabsichtigten unbefugten elektronischen Eingriffen bei Flugzeugen der Transportkategorie voran, im Einklang mit den EASA-Zertifizierungsspezifikationen, und drängte Zulieferer zu Avionik-Sicherheitsprozessen, die bereits in Programmen mit DO-326A und EUROCAE ED-202A referenziert werden. Im Bereich der Hardware-Sicherstellung genehmigte RTCA/EUROCAE SC-243 im März 2026 ein überarbeitetes Aufgabenprofil zur Aktualisierung der DO-254/ED-80-Leitlinien für luftfahrtelektronische Hardware, während das Defense Standardization Program des DoD im Januar 2026 eine Digital Standards Strategy veröffentlichte, die digitale Interoperabilität und die Umsetzung von Standards betont und modellgetriebene Compliance-Workflows in der Verteidigungsluftfahrt beschleunigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Militärflugzeug-Avionik beginnt mit spezialisierten elektronischen Komponenten und Materialien, darunter strahlungstolerante Halbleiter, FPGAs/GPUs, GaN-HF-Bauelemente, Sensoren und sichere Elemente. Darauf folgen Leiterplattendesign und -fertigung, die Integration von LRUs und Missionscomputern sowie die plattformbezogene Qualifizierung nach Flug- und Lufttüchtigkeitsanforderungen. Erstausrüster und wichtige Tier-1-Zulieferer wie RTX, Lockheed Martin, Northrop Grumman, L3Harris und Thales kontrollieren in der Regel Systemtechnik, Sicherheits- und Schutzabsicherung sowie die endgültige Integration in Flugzeug-Baselines, während Tier-2- und Tier-3-Zulieferer Displays, Datenkonzentratoren, Rechenmodule, HF-Baugruppen, Verkabelung und Umweltverpackung liefern. Lange Qualifizierungszyklen für alternative Teile und Materialien schränken die Substitution ein, wodurch genehmigte Lieferantenlisten und Konfigurationskontrolle zentral für Durchsatz und Instandhaltung bleiben.

Nachgelagert erstreckt sich die Kette auf Installation (Linefit und Nachrüstung), Softwareintegration und Lebenszyklusunterstützung durch Depotwartung, Vor-Ort-Servicevertreter und regionale MRO-Kapazitäten, die Missionscomputer, Funkgeräte, Displays und helmmontierte Systeme aufrechterhalten. Jüngste Vertragsaktivitäten spiegeln eine Verschiebung hin zu modularen Upgrades und dezentraler Beschaffung wider: Boeing wählte im Mai 2026 Intellisense Systems für Inhalte zum Austausch des Cockpits der C-17 aus, einschließlich Datenkonzentratoreinheiten und Multifunktionsdisplays, und die U.S. Navy vergab im April 2026 einen großen Produktionsvertrag für helmmontierte Displays an Collins Elbit Vision Systems für die F-35. Auch die regionale Lokalisierung bleibt erkennbar, darunter die Vergabe durch HAL an Aitech im Mai 2026 für Avionik-Rechentechnik im indischen Light-Combat-Helicopter-Programm, wo Ziele zum Inlandsanteil und Exportkontrollbeschränkungen die Lieferantenauswahl und Integrationswege beeinflussen.

Wettbewerbslandschaft

Die fünf größten Anbieter, RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc. und Thales Group, kontrollieren durch vertikale Integration von Sensoren, Prozessoren und Software rund 62 % des Marktes für militärische Flugzeugavionik. Vorgaben für offene Systeme senken die Eintrittsbarrieren und ermöglichen es Mercury Systems, Elbit Systems und Leonardo, Subsystemaufträge mit MOSA-konformer Hardware zu gewinnen, die sich ohne proprietäre Schnittstellen in Hauptarchitekturen einfügt. Strategische Schritte konzentrieren sich auf KI und Software, wie RTX Corporations Erwerb eines maschinellen Lernunternehmens im Jahr 2024 zur Beschleunigung von Sensorfusionsalgorithmen und BAE Systems' Allianz mit Palantir zur Integration von Datenanalytik in Missionsplaner.

Im Segment der kostengünstigen UAV-Avionik entstehen Marktlücken, wo Subsysteme 9-G-Überlebensfähigkeit mit Preispunkten für einweg-fähige Plattformen ausbalancieren müssen. Technologie bleibt der entscheidende Hebel: Lieferanten investieren in GaN-HF, neuromorphe Prozessoren und quantensichere Verschlüsselung, die Designs gegen sich entwickelnde Bedrohungen zukunftssicher machen. Patentaktivitäten unterstreichen diesen Wandel; L3Harris meldete 2024 142 avionikbezogene Patente an, mit einem Fokus auf adaptive Wellenformerzeugung und kognitive elektronische Kriegführung. Da sich offene Standards weiter verbreiten, verlagert sich die Differenzierung von Hardware-Gehäusen zum Software-Stack und gestaltet damit die Wettbewerbsdynamik im gesamten Markt für militärische Flugzeugavionik um.

Marktführer in der Branche für militärische Flugzeugavionik

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

Thales Group

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Vorgaben zu offenen Architekturen und softwaredefinierte Upgrades erweitern den Handlungsspielraum für Avionik-Zulieferer über traditionelle, von Erstausrüstern geführte Hardware-Erneuerungen hinaus. Der DoD-MOSA-Rahmen, gestärkt durch das Tri-Service-Memorandum vom Dezember 2024 und das MOSA-Informationsblatt vom März 2025, sowie die im Berichtskontext referenzierten NATO-orientierten offenen Standards unterstützen modularere Beschaffungen, bei denen Missionscomputer, Kommunikationsmanagement, Anzeigesysteme und elektronische Kampfführungs-Subsysteme als MOSA- oder SOSA-konforme Module eingesetzt werden können. Daneben werden zertifizierungskonforme Avionik-Cybersicherheits- und Sicherstellungs-Workflows zu einem zunehmend sichtbaren Kaufkriterium, da zivile und militärische Behörden Cybersicherheitsschutzmaßnahmen und Leitlinien zur Sicherstellung elektronischer Hardware verschärfen, einschließlich des 2024 initiierten FAA-Regelsetzungsprozesses zur Cybersicherheit und der Arbeiten von RTCA/EUROCAE SC-243 zur Aktualisierung der DO-254/ED-80-Leitlinien im März 2026.

Finanzierte Nachrüstprogramme und internationale Upgrade-Aktivitäten schaffen kurzfristigen Freiraum für Zulieferer, die stromsparende Edge-Verarbeitung, Sensorfusion und sichere Konnektivität innerhalb begrenzter Altverkabelung und Gewichtsbudgets liefern können. Im Bericht genannte konkrete Aufträge umfassen die NAVAIR-Vergabe im Mai 2026 an Lockheed Martin für eine Nachrüstung zur elektronischen Kampfführung bei 432 F-35-Flugzeugen, die Vergabe der U.S. Navy im April 2026 an Collins Elbit Vision Systems für die Produktion helmmontierter Displays der F-35 sowie Boeing-Verträge Anfang 2026 für Avionik-Upgrades der Growler und die Softwaremodernisierung der P-8A Poseidon bis 2030. Außerhalb der Vereinigten Staaten unterstreicht der Vertrag zur Aufrüstung der südkoreanischen F-15K auf F-15EX-Standard im Februar 2026 die anhaltende Nachfrage nach Missionscomputern, Radarintegration und Cockpit-Modernisierung in verbündeten Flotten, im Einklang mit der Hinwendung des Marktes zu KI-gestützter Sensorfusion, Edge-Analytik und resilienter Kommunikation.

Aktuelle Branchenentwicklungen

- Juli 2026: Lockheed Martin sicherte sich einen Vertrag über 502 Millionen USD für die Instandhaltungsunterstützung der M-TADS/PNVS-Sensorsuite der AH-64 Apache. Der Auftrag untermauert die langzyklische Nachfrage nach elektro-optischer Zielerfassung und Nachtsicht-Avionikinhalten in eingesetzten Drehflügler-Flotten und hält Upgrade-Wege parallel zur Instandhaltung aktiv.

- November 2025: Collins Aerospace (RTX) unterzeichnete eine mehrjährige Vereinbarung mit der Königlich Niederländischen Luft- und Raumfahrtstreitkraft zur Einrichtung eines Avionik-Servicezentrums in den Niederlanden, das europäische F-35- und CH-47F-Flotten unterstützt. Die Erweiterung der regionalen Unterstützungsinfrastruktur verkürzt die Durchlaufzeit für Reparaturen und Upgrades und stärkt Europas Instandhaltungskapazität im Einsatzgebiet für stark genutzte Plattformen.

- August 2024: Die FAA erließ einen Vorschlag für eine Regelsetzung zur Vorschrift von Cybersicherheitsschutzmaßnahmen gegen beabsichtigte unbefugte elektronische Eingriffe bei Flugzeugen der Transportkategorie, im Einklang mit den EASA-Zertifizierungsspezifikationen. Obwohl zivil ausgerichtet, signalisiert die Regelsetzung eine umfassendere Normalisierung von Compliance-Praktiken im Bereich der Luftfahrt-Cybersicherheit, die Dual-Use-Avionikdesigns und Zulieferer-Sicherstellungsprozesse beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Avioniksysteme und eingebettete Software, die in Militärflugzeugen installiert sind, um den sicheren Flug und Missionsaufgaben zu unterstützen, einschließlich Kommunikations-, Navigations-, Flugsteuerungs- und Bordüberwachungsfunktionen.

Ausschlüsse des Anwendungsbereichs: Bodengestützte Kommandozentralen, Satellitenherstellung oder eigenständige Waffen, die nicht Teil der Flugzeug-Avioniksuite sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Subsystem

- Flugkontrollsysteme

- Kommunikationssysteme

- Navigationssysteme

- Überwachungs- und Gesundheitsmanagementsysteme

- Sonstige Subsysteme

- Nach Flugzeugtyp

- Starrflügel-Kampfflugzeuge

- Starrflügel-Nichtkampfflugzeuge

- Hubschrauber

- Unbemannte Luftfahrzeuge (UAVs)

- Nach Einbauart

- Erstausrüstung

- Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir beginnen damit, zu erfassen, was in militärischen Luftfahrtprogrammen beschafft und nachgerüstet wird, und richten dies anschließend an öffentlich sichtbaren Finanzierungs- und Flottenindikatoren aus. Die Schreibtischarbeit stützt sich in der Regel auf Quellen wie Verteidigungshaushaltsdokumente, Beschaffungspläne und Prüfberichte, zusammen mit Aktualisierungen zu Flugzeugflotten und Programmen aus offiziellen Veröffentlichungen der Verteidigungsministerien.

Um die Annahmen realistisch zu halten, überprüfen wir zudem Handels- und Zollstatistiken für relevante Elektronikkategorien, technische Papiere und Standards von Luft- und Raumfahrtorganisationen sowie Bekanntmachungen zu Auftragsvergaben aus öffentlichen Ausschreibungsportalen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Luftfahrtpresse werden verwendet, um Programmzeitpläne, Nachrüstwellen und Upgrade-Inhalte gegenzuprüfen. In einigen Fällen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Vertrags- und Ausschreibungsdatenbanken sowie Datenbanken zu Verteidigungsplattformen genutzt, um Zeitpläne zu bestätigen und übersehene Vertragswerte zu reduzieren. Die genannten Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls überprüft, um Daten zu erheben, zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Unsere Modellannahmen werden durch Experteninterviews und strukturierte Umfragen mit Avionik-Zulieferern, Flugzeugintegratoren, Anbietern von Wartung und Upgrades sowie Beteiligten aus Verteidigungsbeschaffung und -programmen über die wichtigsten Flugzeugkategorien hinweg getestet. Wir nutzen diese Gespräche, um zu bestätigen, was als Avionikwert innerhalb eines Upgrades gilt, wie sich die Aufteilung zwischen Linefit und Nachrüstung entwickelt und welche Subsysteme aufgrund von Missions- und Sicherheitsanforderungen ein schnelleres Inhaltswachstum zeigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 26 % | EMEA: 32 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 59 % | Amerika: 23 % |

Marktdimensionierung und Prognose

Die Dimensionierung basiert auf einem Top-Down-Bedarfspool, bei dem Flugzeugauslieferungen, aktive Flottengrößen und der Modernisierungsrhythmus nach Plattform anhand von Subsystem-Inhalten und typischen Upgrade-Paketen in Avionikwerte umgerechnet werden. Sobald diese Struktur steht, überprüfen wir sie durch gezielte Bottom-Up-Kontrollen wie stichprobenhafte Vertragswerte, die Umsatzexposition von Zulieferern gegenüber der militärischen Luftfahrt und Näherungswerte auf Einheitsebene (Volumen je Programm multipliziert mit beobachteten Preisspannen).

Einige praktische Eingangsgrößen halten das Modell fundiert, darunter Flottenaltersprofile, die Nachrüstungen auslösen, erwartete Upgrades bei Missionscomputern und Kommunikation im Zusammenhang mit Interoperabilitätsanforderungen, der Elektronikanteil an den gesamten Ausgaben für Flugzeug-Upgrades sowie der Zeitpunkt großer Beschaffungslose. Die Preisgestaltung erfolgt über eine ASP-Logik, die neu gebaute Avionikinhalte von Nachrüstsätzen und softwaregetriebenen Upgrades trennt, bevor die Umrechnung in USD anhand konsistenter Jahresdurchschnittswechselkurse erfolgt. Für die Prognose wird eine Szenarioanalyse rund um Verteidigungsausgabenzyklen und Programmverzögerungen verwendet, und anschließend wird der Ausblick mit einfachen trendbasierten Techniken glatt gezogen, wenn die jahresweise Vertragszeitplanung Spitzen erzeugt. Wo die Bottom-Up-Sichtbarkeit für bestimmte Subsysteme oder kleinere Programme nur teilweise gegeben ist, wird die Lücke mit plattformbezogenen Durchschnittswerten gefüllt, die vor der endgültigen Festlegung der Gesamtsummen in Interviews erneut überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Beschaffungsankündigungen, Mustern des Flottenwachstums und der Ausmusterung sowie Upgrade-Zeitplänen trianguliert, und offensichtliche Abweichungen werden zur Überprüfung markiert. Zeigt sich eine große Abweichung, überprüfen wir zunächst den zugrunde liegenden Treiber erneut und nehmen dann wieder Kontakt mit relevanten Interviewpartnern auf, um zu bestätigen, ob die Verschiebung real oder nur zeitlich bedingt ist.

Vor der endgültigen Freigabe wird das Marktmodell in mehreren Schritten überprüft, um sicherzustellen, dass über Regionen, Plattformen und Ausstattungsarten hinweg dieselbe Abgrenzung und Währungszeitpunkt angewendet wird. Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn wesentliche Ereignisse eintreten, etwa eine große Programmvergabe, eine umfangreiche Nachrüstentscheidung oder eine bedeutende Haushaltsrevision. Unmittelbar vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit Kunden die aktuellstmögliche Sichtweise erhalten.

Vergleich der Marktgröße für Militärflugzeug-Avionik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt stimmen oft nicht überein, weil sich die Zählregeln unterscheiden und der Zeitpunkt von Preisen sowie die Währungsumrechnung nicht immer einheitlich gehandhabt werden. Selbst wenn dieselben Flugzeugkategorien abgedeckt sind, können sich die Gesamtsummen je nachdem verschieben, was jede Quelle als Avionikwert innerhalb eines Modernisierungspakets betrachtet.

Ein wesentlicher Treiber ist der Aktualisierungsrhythmus, bei dem Vertragsvergaben und Lieferverzögerungen zum Jahresende die Sicht auf das laufende Jahr verändern können, und dies wirkt zusammen mit der Frage, ob die USD-Umrechnung einen einzelnen Stichtagskurs oder einen Jahresdurchschnitt verwendet. Durch die Aktualisierung von Wechselkurszeitpunkten und Upgrade-ASP-Prüfungen kurz vor der Veröffentlichung sowie die erneute Validierung von Ausreißern anhand programmbezogener Signale reduziert Mordor Intelligence die Abweichungen, die entstehen können, wenn ältere Preisstände fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,06 Mrd. USD (2026) | |

| Branchenverlag A | 25,84 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und der Wert für das laufende Jahr kann breitere Plattform- und Technologiekategorien widerspiegeln, ohne dieselbe Trennung der Preisgestaltung zwischen Linefit und Nachrüstung. |

| Globaler Forschungsverlag B | 35,00 Mrd. USD (2024) | Scheint eine höhere Umsatzerfassung für 2024 anzuwenden und könnte breitere Missionssystem-Inhalte sowie schnellere ASP-Steigerungsannahmen einbeziehen, was kurzfristige Gesamtsummen anheben kann, wenn das Upgrade-Timing vorgezogen wird. |

Insgesamt ergibt sich die Spanne hauptsächlich aus der Auswahl des Jahres und der Art, wie Avionikinhalte bepreist und umgerechnet werden, nicht allein aus einem unterschiedlichen Flugzeuguniversum. Indem wir den Anwendungsbereich auf flugzeuginstallierte Avionik beschränken und Preise sowie Upgrade-Zeitpläne durch wiederholbare Prüfungen stresstesten, halten wir die endgültige Zahl leichter auf klare Treiber rückführbar und bei Verschiebungen der Programmzeitpläne aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für militärische Flugzeugavionik?

Die Marktgröße für militärische Flugzeugavionik beträgt im Jahr 2026 USD 24,06 Milliarden und soll bis 2031 USD 30,38 Milliarden erreichen.

Welches Subsystem-Segment wächst am schnellsten?

Kommunikationssysteme expandieren mit einer CAGR von 6,03 % aufgrund der weitverbreiteten Installation von Breitband-SATCOM, Link 16 und softwaredefinierten Funkgeräten (SDRs).

Warum sind unbemannte Luftfahrzeuge (UAVs) für Avioniklieferanten wichtig?

UAVs benötigen leichte, energieeffiziente Avionik und verzeichnen eine CAGR von 9,81 %, was sie zur dynamischsten Flugzeugtyp-Chance macht.

Wie bedeutend ist die Nachrüstung im Vergleich zu Neuinstallationen?

Die Nachrüstungsnachfrage steigt jährlich um 6,67 %, da Luftstreitkräfte die Flugzeugdienstzeiten verlängern und Missionssysteme jedes Jahrzehnt erneuern.

Welche Region zeigt das höchste Wachstum bis 2031?

Der Asien-Pazifik-Raum führt das regionale Wachstum mit einer CAGR von 5,65 % an, unterstrichen durch große einheimische Kampfflugzeugprogramme in Indien, Japan und Südkorea.

Welchen Einfluss haben Zero-Trust-Cybersicherheitsstandards auf die Avionikentwicklungszeitpläne?

Die Einführung von DO-326A und EUROCAE ED-202A verlängert die Zertifizierung um 12 bis 18 Monate, da Lieferanten kontinuierliche Authentifizierung, Netzwerk-Mikrosegmentierung und Hardware-Vertrauensanker implementieren müssen, doch der zusätzliche Aufwand reduziert die Cyberangriffsfläche erheblich und wird bei neuen Programmen verbindlich.

Seite zuletzt aktualisiert am: