Größe und Marktanteil des Mammographie-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

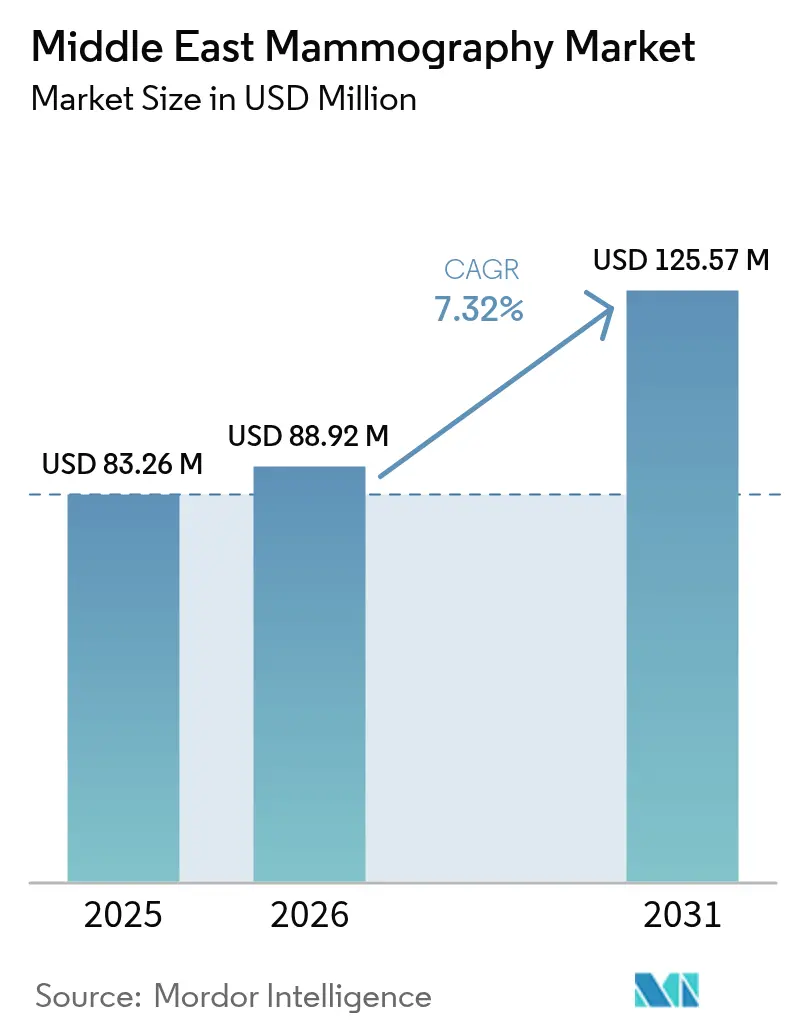

| Marktgröße im Basisjahr (2025) | 83.26 Millionen US-Dollar |

| Marktgröße (2026) | 88.92 Millionen US-Dollar |

| Marktgröße (2031) | 125.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mammographie-Markts im Nahen Osten von Mordor Intelligence

Die Größe des Mammographie-Markts im Nahen Osten wurde im Jahr 2025 auf 83,26 Millionen USD geschätzt und soll von 88,92 Millionen USD im Jahr 2026 auf 125,57 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026–2031).

Ein jüngeres medianes Alter bei der Brustkrebsdiagnose, ausgeweitete staatliche Screening-Mandate und die rasche Verbreitung KI-gestützter digitaler Brusttomosynthese konvergieren, um die Nachfrage trotz Vorsicht bei Investitionsbudgets in Teilen Ägyptens und der Türkei widerstandsfähig zu halten. Drei Trends dominieren: (1) mehrjährige Geräteaustauschzyklen in Tertiärkrankenhäusern in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die Premium-3-D-Plattformen mit offenen APIs bevorzugen, (2) ausgeweitete öffentliche Ausschreibungen für digitale Vollfeld-Mammographie-Systeme, die Kosten und Durchsatz ausbalancieren, und (3) Investitionen des Privatsektors in CAD- und KI-Workstations, die kürzere Lesezeiten und niedrigere Rückrufquoten versprechen. Der Wettbewerbsdruck steigt, da chinesische Marktteilnehmer die Listenpreise um 30–40 % unterbieten und etablierte Anbieter zwingen, ihren Marktanteil durch mehrjährige Serviceverträge und gebündelte Software-Abonnements zu verteidigen.

Wichtigste Erkenntnisse des Berichts

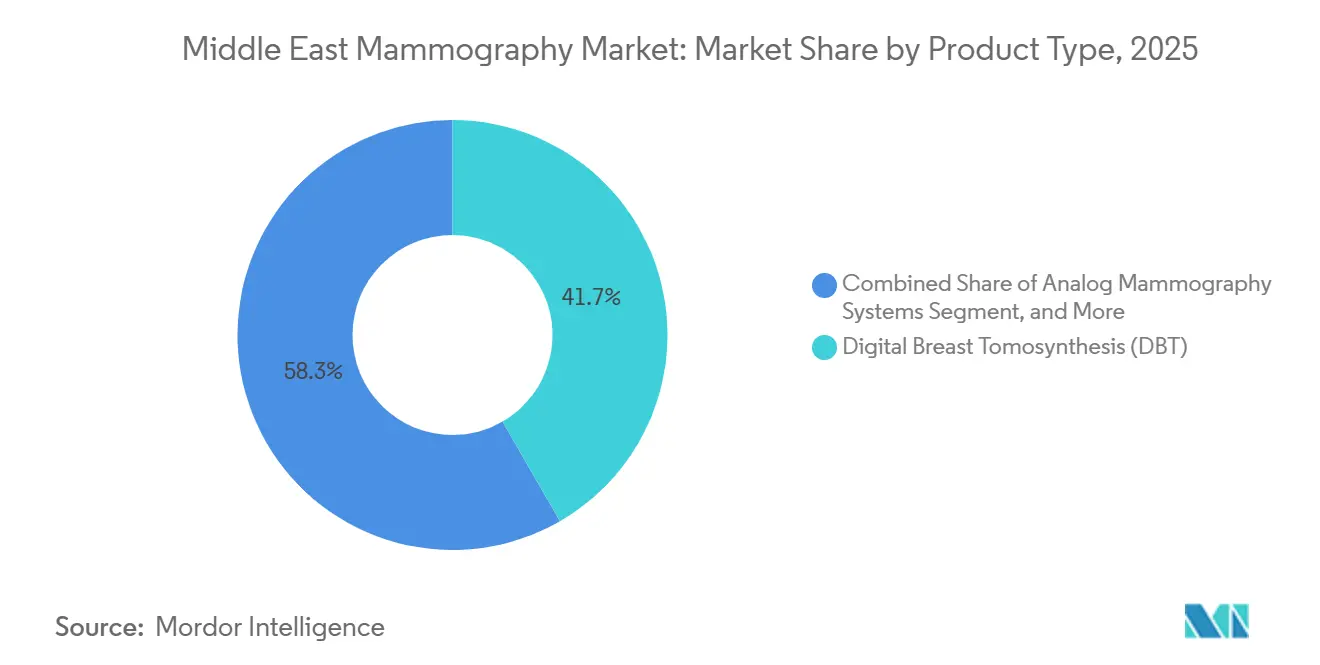

- Nach Produkttyp führte die digitale Brusttomosynthese mit einem Anteil von 41,67 % am Mammographie-Markt im Nahen Osten im Jahr 2025, während die digitale Vollfeld-Mammographie bis 2031 die höchste CAGR von 8,06 % verzeichnen soll.

- Nach Technologie entfiel auf die 3-D-Digitaltomosynthese im Jahr 2025 ein Umsatzanteil von 46,21 %, während die CAD- und KI-gestützte Mammographie bis 2031 voraussichtlich mit einer CAGR von 9,63 % wachsen wird.

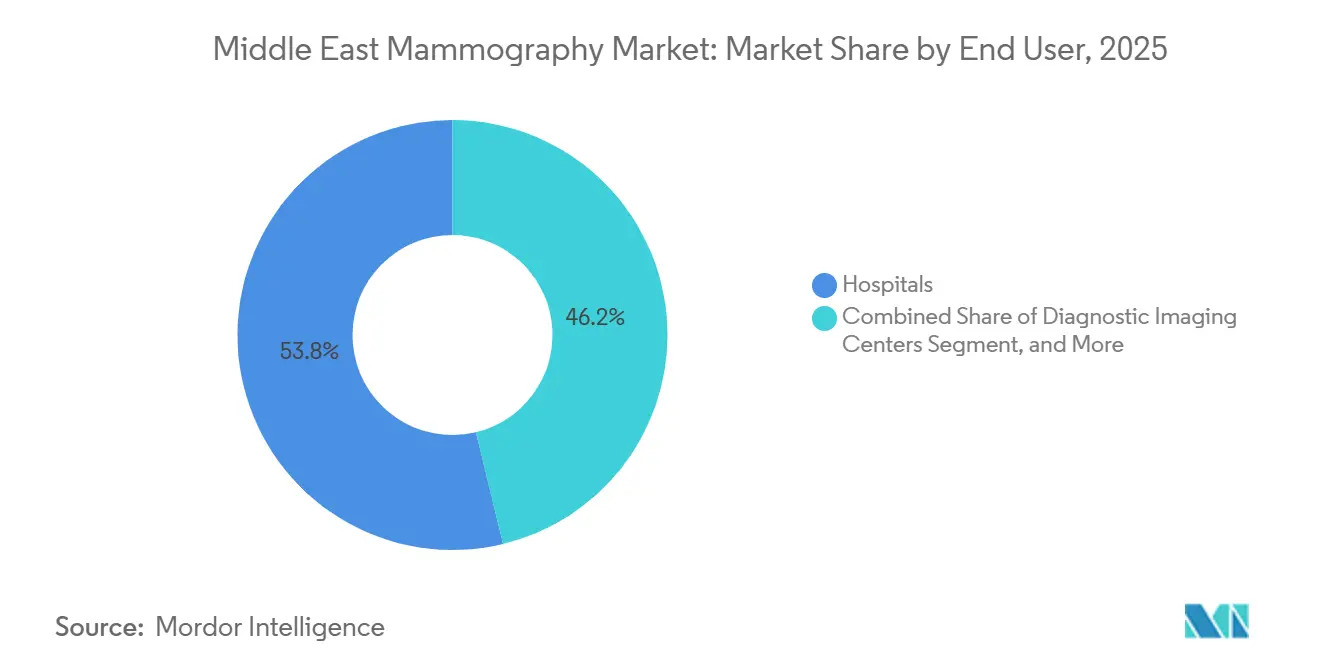

- Nach Endnutzer entfielen auf Krankenhäuser 53,78 % des Umsatzes im Jahr 2025; Brustzentren verzeichnen bis 2031 eine CAGR von 8,76 %.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Umsatzanteil von 29,03 %, während die Vereinigten Arabischen Emirate zwischen 2026 und 2031 die höchste CAGR von 9,41 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Mammographie-Markt im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Brustkrebs im Nahen Osten | +1.8% | GCC-Kernregion, Ägypten, Türkei | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlich finanzierter Screening-Programme | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler Brusttomosynthese-Systeme | +1.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Wachsender Medizintourismus für onkologische Diagnostik | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Türkei | Kurzfristig (≤ 2 Jahre) |

| Anstieg KI-gestützter Lesezentren im Privatsektor | +0.7% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| GCC-weite KI-Teleradiologie-Erstattungspiloten | +0.5% | GCC-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Brustkrebs im Nahen Osten

Brustkrebs ist mittlerweile die häufigste bösartige Erkrankung bei Frauen in der Region, und ein medianes Diagnosealter von 48–51 Jahren verkürzt das Screening-Fenster, was die dringende Nachfrage nach hochempfindlichen Bildgebungsplattformen antreibt.[1]Querschnittsstudie-Team, „Hindernisse und Förderfaktoren beim Brustkrebsscreening bei Frauen in Kuwait”, BMC Women's Health, biomedcentral.com Die Fallzahlen in Ägypten stiegen zwischen 2024 und 2025 um 12 %, was eine Aufstockung der onkologischen Kapazitäten um 1,8 Milliarden USD auslöste und die Gerätebeschaffung beschleunigte. Regierungen schreiben nun ein zweijährliches Screening ab dem Alter von 40 Jahren vor, was digitale Brusttomosynthese-Systeme begünstigt, die kleine Läsionen in dichtem Gewebe erkennen, die auf herkömmlichen analogen Geräten unsichtbar sind. Der epidemiologische Wandel verankert die langfristige Nachfrage für den Mammographie-Markt im Nahen Osten.

Ausweitung staatlich finanzierter Screening-Programme

Saudi-Arabien strebt bis 2030 eine Screening-Abdeckung von 70 % an und hat mobile Einheiten in abgelegenen Provinzen eingesetzt, um Frauen zu erreichen, die bisher keinen Zugang hatten. Die Vereinigten Arabischen Emirate integrierten KI-gestützte tragbare Systeme in schulärztliche Untersuchungen, reduzierten die diagnostischen Wartezeiten auf einen einzigen Tag und demonstrierten ein kosteneffektives opportunistisches Screening.[2]Emirates Health Services, „KI-gestützte mobile Mammographie für Lehrerinnen”, Zawya, zawya.com Katars Partnerschaft mit Lunit zeigt, wie die Integration von KI auf der Primärversorgungsebene die Sensitivität und den Durchsatz verbessert. Zusammen erweitern diese Programme den Marktfußabdruck der Mammographie im Nahen Osten und sichern die Lieferpipelines der Anbieter.

Rasche Einführung digitaler Brusttomosynthese-Systeme

Die digitale Brusttomosynthese machte 41,67 % des Produktumsatzes im Jahr 2025 aus, da Einrichtungen die 3-D-Bildgebung bevorzugten, die die Rückrufquoten bei Patientinnen mit dichtem Brustgewebe senkt. Hologics 3Dimensions mit Genius AI, das 2025 erstmals in den Vereinigten Arabischen Emiraten installiert wurde, beansprucht eine bis zu 65 % höhere Erkennung invasiver Karzinome und setzt damit einen neuen Maßstab für Premium-Plattformen. Siemens und Fujifilm betonen gleichermaßen Workflow-Automatisierung und Dosisoptimierung – Eigenschaften, die von Administratoren geschätzt werden, die mit Technikermangel konfrontiert sind. Hohe Investitionskosten bestehen weiterhin, doch der Vorteil von Pay-per-Scan-Leasing und Medizintourismus motiviert die Einführung im gesamten Mammographie-Markt im Nahen Osten.

Wachsender Medizintourismus für onkologische Diagnostik

Dubai und Abu Dhabi zogen 2024 mehr als 600.000 Medizintouristen an, wobei die onkologische Diagnostik an Bedeutung gewann, da Krankenhäuser KI-gestützte Tagesbefundung bewerben. Saudi-Arabiens Vision 2030 strebt jährlich 1 Million Medizintouristen an und katalysiert Joint Ventures, die Mammographie mit Gentests und MRT-Nachsorge bündeln. Die Türkei nutzt wettbewerbsfähige Preise und geografische Nähe zu Zentralasien und weitet damit die regionalen Überweisungsströme weiter aus. Die grenzüberschreitende Nachfrage verpflichtet Krankenhäuser, modernste Geräte vorzuhalten, was die Hardware-Austauschzyklen im Mammographie-Markt im Nahen Osten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Mammographie-Geräte | -1.2% | Ägypten, Türkei, Oman, Bahrain | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Radiologen und Technikern | -0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Langfristig (≥ 4 Jahre) |

| Kulturelle Barrieren, die die Screening-Inanspruchnahme verringern | -0.7% | Kuwait, Saudi-Arabien, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken für Flachbilddetektoren | -0.4% | Global, akut in Ägypten und der Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Mammographie-Geräte

Premium-3-D-Systeme haben Preisschilder von 215.000–275.000 USD und jährliche Servicegebühren von bis zu 45.000 USD – Kosten, die viele öffentliche Krankenhäuser nicht aufbringen können. Ägyptens 25-prozentige Erhöhung des Gesundheitsbudgets priorisiert den Ausbau von Gebäuden gegenüber Geräteaufrüstungen und hält die Nachfrage nach zweidimensionalen Geräten bei 55.000–75.000 USD pro Einheit aufrecht. Selbst in den Golfstaaten schränkt die Verlagerung von Ressourcen hin zu Software-Abonnements und Teleradiologie den Spielraum für Hardware-Investitionsausgaben ein und bremst die Beschleunigung des Mammographie-Markts im Nahen Osten.

Mangel an ausgebildeten Radiologen und Technikern

Die WHO prognostiziert eine regionale Lücke bei Gesundheitsfachkräften von 2,1 Millionen bis 2030, wobei die Brustradiologe zu den seltensten Fachgebieten zählt.[3]WHO EMRO, „Regionale Initiative zur Stärkung des Gesundheitspersonals”, emro.who.int Saudi-Arabien beschäftigt weniger als 300 spezialisierte Brustradiologen, was für seine Screening-Ziele unzureichend ist. Die Abhängigkeit von Expatriate-Personal erhöht die Fluktuation und senkt die Auslastungsraten, was das Wachstum im Mammographie-Markt im Nahen Osten hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tomosynthese führt, digitale Vollfeld-Mammographie als Beschleuniger

Die digitale Brusttomosynthese erzielte 41,67 % des Umsatzes im Jahr 2025, da Tertiärkrankenhäuser auf 3-D-Bildgebung umrüsteten, um Rückrufquoten zu senken und Medizintouristen anzuziehen. Die digitale Vollfeld-Mammographie soll bis 2031 die höchste CAGR von 8,06 % verzeichnen, angetrieben durch öffentliche Ausschreibungen in Ägypten, der Türkei und aufstrebenden GCC-Märkten, die niedrigere Investitionskosten und bewährten Durchsatz anstreben. Analoge Systeme bestehen in ländlichen Kliniken fort, nehmen jedoch stetig ab, da sich digitale Archivierungs- und Bildarchivierungsmandate ausbreiten. Die Größe des Mammographie-Markts im Nahen Osten für die digitale Vollfeld-Mammographie wird voraussichtlich parallel zu Ägyptens Ausbau von 58 Krankenhäusern steigen, was eine budgetausgewogene Einführungskurve unterstreicht.

Nach Technologie: KI-Plattformen überholen veraltete Modalitäten

Die dreidimensionale Tomosynthese hielt 46,21 % des Technologieumsatzes im Jahr 2025, doch CAD- und KI-gestützte Mammographie wird bis 2031 die höchste CAGR von 9,63 % verzeichnen, da private Netzwerke schnellere Diagnostik monetarisieren. Krankenhäuser verlassen sich weiterhin auf zweidimensionale digitale Geräte für das Massen-Screening; sobald jedoch KI-Erstattungscodes eingeführt werden, werden Systeme mit herstellerneutraler Integration im gesamten Mammographie-Markt im Nahen Osten Premium-Bewertungen erzielen. Die Mammographie-Branche im Nahen Osten schwenkt damit auf softwarezentrierte Wertpools um, auch wenn Hardware-Austausche parallel fortgesetzt werden.

Nach Endnutzer: Brustzentren gewinnen Marktanteile

Krankenhäuser machten 53,78 % des Umsatzes im Jahr 2025 aus, doch Brustzentren werden mit einer CAGR von 8,76 % wachsen, da Patienten spezialisierte Umgebungen bevorzugen, die genetische Beratung, MRT und Biopsie am selben Tag anbieten. Diagnostische Bildgebungszentren und mobile Einheiten schließen Versorgungslücken, insbesondere für selbstzahlende Expatriates und ländliche Segmente – kämpfen jedoch mit geringen Margen und Lieferkettenrisiken. Der Mammographie-Markt im Nahen Osten für Brustzentren soll am schnellsten wachsen und dabei von Private-Equity-Finanzierung und KI-gestützten Patientenerlebnissen profitieren.

Geografische Analyse

Saudi-Arabien erzielte 29,03 % des Umsatzes im Jahr 2025, gestützt auf eine Bevölkerung von 36 Millionen und ein staatliches Programm, das bis 2030 eine Screening-Abdeckung von 70 % anstrebt. Der Marktanteil der Mammographie im Nahen Osten, der im Königreich konzentriert ist, profitiert von Ausschreibungen, die inländische Service-Hubs innerhalb von 48 Stunden vorschreiben und damit multinationale Unternehmen mit regionaler Logistik bevorzugen.

Die Vereinigten Arabischen Emirate sollen bis 2031 eine CAGR von 9,41 % verzeichnen, unterstützt durch KI-gestützte Workflows, die die Bearbeitungszeit von 19 Tagen auf 1 Tag verkürzen, sowie durch Medizintourismusströme, die eine Brustbildgebung am selben Tag suchen.

Katar, Kuwait, Oman und Bahrain bilden zusammen ein kleineres, aber strategisch bedeutsames Cluster. Katars KI-Piloten zielen auf 30 % schnellere Befundungen ab; Kuwait kämpft mit geringer Inanspruchnahme, während Bahrain veraltete Geräte aufrüstet, um die Genauigkeit der Erkennung bei dichtem Brustgewebe im Mammographie-Markt im Nahen Osten zu verbessern. Ägyptens 25-prozentiger Budgetsprung und der Medizintourismus-Gewinn der Türkei runden eine Region ab, in der politisches Engagement, Devisenvolatilität und Tourismuspipelines die Beschaffungszyklen prägen.

Wettbewerbslandschaft

Der Mammographie-Markt im Nahen Osten beherbergt multinationale Unternehmen wie Hologic, GE HealthCare, Siemens Healthineers, Fujifilm und Philips, die ihre installierten Basen durch langfristige Serviceverträge und KI-Abonnements verteidigen, während günstigere chinesische Systeme die Hardware-Margen erodieren. Die Übernahme von Hologic durch Blackstone und TPG für 18,3 Milliarden USD im Jahr 2025 signalisiert wachsendes Private-Equity-Vertrauen in KI-gestärkte Brustbildgebung. Siemens' Absichtserklärung mit dem ägyptischen Gesundheitsministerium bündelt Hardware, Schulung und Teleradiologie in einem ergebnisorientierten Vergütungsmodell und spiegelt eine Verlagerung von transaktionalen Verkäufen hin zu Lebenszykluspartnerschaften wider. Chinesische Marktteilnehmer nutzen Listenpreisrabatte von 30–40 %, kämpfen jedoch mit der Einhaltung von ISO 13485 und Datenlokalisierungsvorschriften – Hürden, die Abu Dhabis Standard von 2024 nun kodifiziert hat. KI-native Unternehmen wie Lunit verfolgen das Software-als-Dienstleistung-Modell, umgehen Hardware vollständig und schöpfen Wert aus der Algorithmuslizenzierung im gesamten Mammographie-Markt im Nahen Osten.

Marktführer der Mammographie-Branche im Nahen Osten

Hologic Inc.

Fujifilm Holdings Corporation

Planmed Oy

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Hologic Inc. gab eine mehrjährige Rahmenvereinbarung mit dem saudi-arabischen Gesundheitsministerium bekannt, um 3D-Mammographie-Systeme mit KI-gestützter Intelligent-2D-Bildgebungstechnologie in 30 neuen Primärversorgungszentren im Rahmen von Vision 2030 zu liefern, mit einem Wert von rund 45 Millionen USD. Der Vertrag umfasst die Ausbildung von Technikern, Teleradiologie-Infrastruktur und eine zehnjährige Serviceverpflichtung, was Hologic in die Lage versetzt, inkrementelle Austauschzyklen zu erschließen, wenn analoge Geräte in Sekundärstädten außer Betrieb genommen werden.

- Januar 2025: Lunit unterzeichnete einen Fünfjahresvertrag mit Abu Dhabi Health Services Company (SEHA) zur Bereitstellung von Lunit INSIGHT MMG in 14 Krankenhäusern und 70 Kliniken mit mehr als 3.000 Betten.

Berichtsumfang des Mammographie-Markts im Nahen Osten

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardmäßige diagnostische und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren umfasst die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs.

Der Bericht zum Mammographie-Markt im Nahen Osten ist segmentiert nach Produkttyp (analoge Mammographie-Systeme, digitale Vollfeld-Mammographie, digitale Brusttomosynthese), Technologie (2-D-Digitalmammographie, 3-D-Digitaltomosynthese, CAD & KI-gestützte Mammographie), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren, Brustzentren, mobile Screening-Einheiten) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain, Türkei, Israel, Ägypten, übriger Naher Osten). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analoge Mammographie-Systeme |

| Digitale Vollfeld-Mammographie |

| Digitale Brusttomosynthese |

| 2-D-Digitalmammographie |

| 3-D-Digitaltomosynthese |

| CAD und KI-gestützte Mammographie |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Brustzentren |

| Mobile Screening-Einheiten |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Türkei |

| Israel |

| Ägypten |

| Übriger Naher Osten |

| Nach Produkttyp | Analoge Mammographie-Systeme |

| Digitale Vollfeld-Mammographie | |

| Digitale Brusttomosynthese | |

| Nach Technologie | 2-D-Digitalmammographie |

| 3-D-Digitaltomosynthese | |

| CAD und KI-gestützte Mammographie | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Brustzentren | |

| Mobile Screening-Einheiten | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Türkei | |

| Israel | |

| Ägypten | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Screening-Nachfrage nach digitaler Brusttomosynthese in Golfkrankenhäusern bis 2031 sein?

Käufe von Premium-3-D-Systemen in Saudi-Arabien und den Vereinigten Arabischen Emiraten werden den jährlichen Umsatz insgesamt mit 7,32 % wachsen lassen, wobei die Tomosynthese bis 2031 den größten Marktanteil im Mammographie-Markt im Nahen Osten halten wird.

Wird KI-gestützte Mammographie vor 2031 erstattungsfähig werden?

Regulatorische Piloten in Abu Dhabi und Saudi-Arabien deuten darauf hin, dass Gebührencodes um 2028 eingeführt werden könnten, was KI-Fähigkeit wahrscheinlich zur Kaufvoraussetzung für neue Systeme machen wird.

Welches Land wird beim Investitionsaufwand für Brustbildgebung am schnellsten wachsen?

Die Vereinigten Arabischen Emirate weisen mit 9,41 % die höchste prognostizierte CAGR auf, angetrieben durch die Positionierung im Medizintourismus und Investitionen in KI-gestützte Workflows.

Bieten mobile Screening-Einheiten ein nachhaltiges Geschäftsmodell?

Mobile Flotten schließen ländliche Versorgungslücken, doch Dieselkosten, Personalfluktuation und Fahrzeugpreise von 400.000–600.000 USD begrenzen die Rentabilität, sofern die Volumina nicht durch staatliche Programme oder betriebliche Gesundheitsverträge abgesichert sind.

Wie gravierend ist der Radiologen-Mangel in der Brustbildgebung?

GCC-Nationen beschäftigen insgesamt weniger als 300 auf Brustdiagnostik spezialisierte Radiologen; KI-gestützte Teleradiologie ist daher der Schlüssel zur Ausweitung der Versorgung ohne proportionales Personalwachstum.

Seite zuletzt aktualisiert am: