Größe und Marktanteil des Computertomographie-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

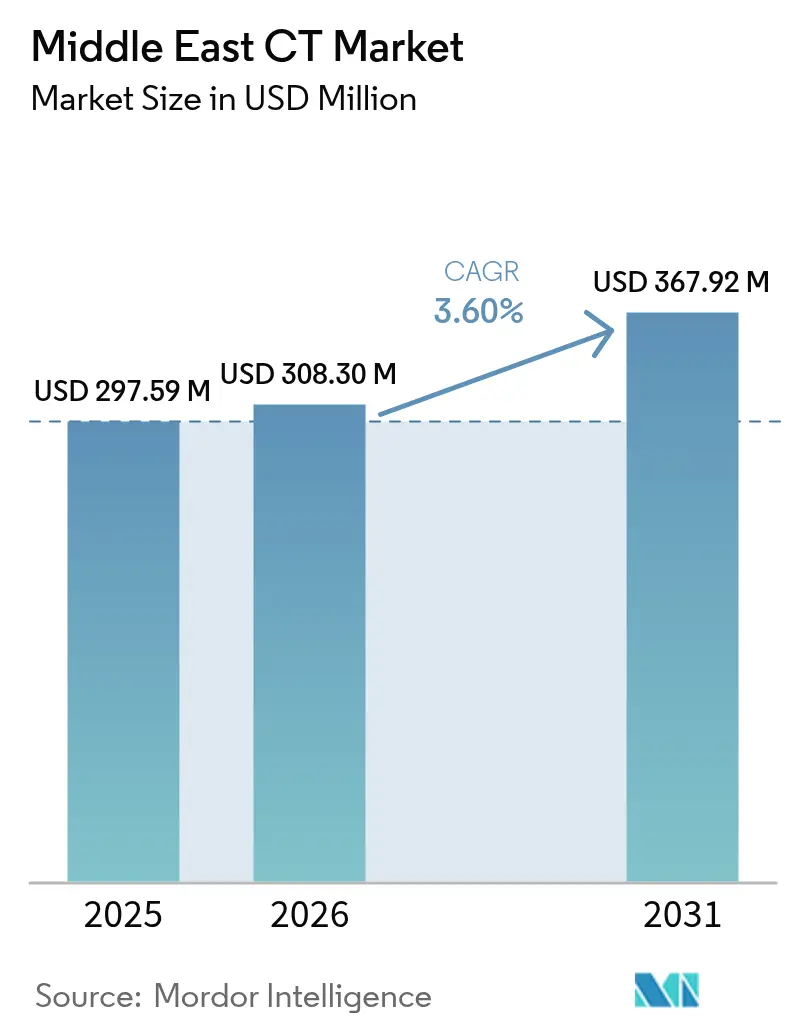

| Marktgröße im Basisjahr (2025) | 297.59 Millionen US-Dollar |

| Marktgröße (2026) | 308.3 Millionen US-Dollar |

| Marktgröße (2031) | 367.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Computertomographie-Markts im Nahen Osten von Mordor Intelligence

Die Größe des Computertomographie-Markts im Nahen Osten wird im Jahr 2026 auf 308,3 Mio. USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 297,59 Mio. USD, wobei die Prognosen für 2031 einen Wert von 367,92 Mio. USD zeigen, mit einem CAGR von 3,60 % über 2026–2031.

Steigende Inzidenz chronischer Erkrankungen, groß angelegte Infrastrukturprogramme im Rahmen der nationalen Visionen Saudi-Arabiens und der VAE sowie stetige Zuflüsse aus dem Medizintourismus sind die primären Nachfragekatalysatoren. Die Strategien der Anbieter konzentrieren sich auf Mittelklasse-64-Schicht-Plattformen, die ein ausgewogenes Verhältnis zwischen Kosten und Bildqualität bieten, während Dual-Energie- und Photonenzähl-Upgrades die klinischen Ergebnisse verbessern und die Strahlenbelastung reduzieren. Stationäre Scanner bleiben die Arbeitspferde der bildgebenden Abteilungen in Krankenhäusern, doch das Wachstum mobiler CT übertrifft den Gesamtmarkt, da Behörden für Verteidigung, Notfallmedizin und Katastrophenschutz Point-of-Care-Diagnostik anstreben. KI-fähige Workflow-Tools, Niedrigdosis-Protokolle und Equipment-as-a-Service-Finanzierungsmodelle prägen die wettbewerbliche Differenzierung. Resilienz der Lieferkette und Personalentwicklung bleiben wichtige Beobachtungspunkte für Marktteilnehmer, da Radiologen-Engpässe und globale Störungen bei Kontrastmitteln die operative Agilität auf die Probe stellen.

Zentrale Erkenntnisse des Berichts

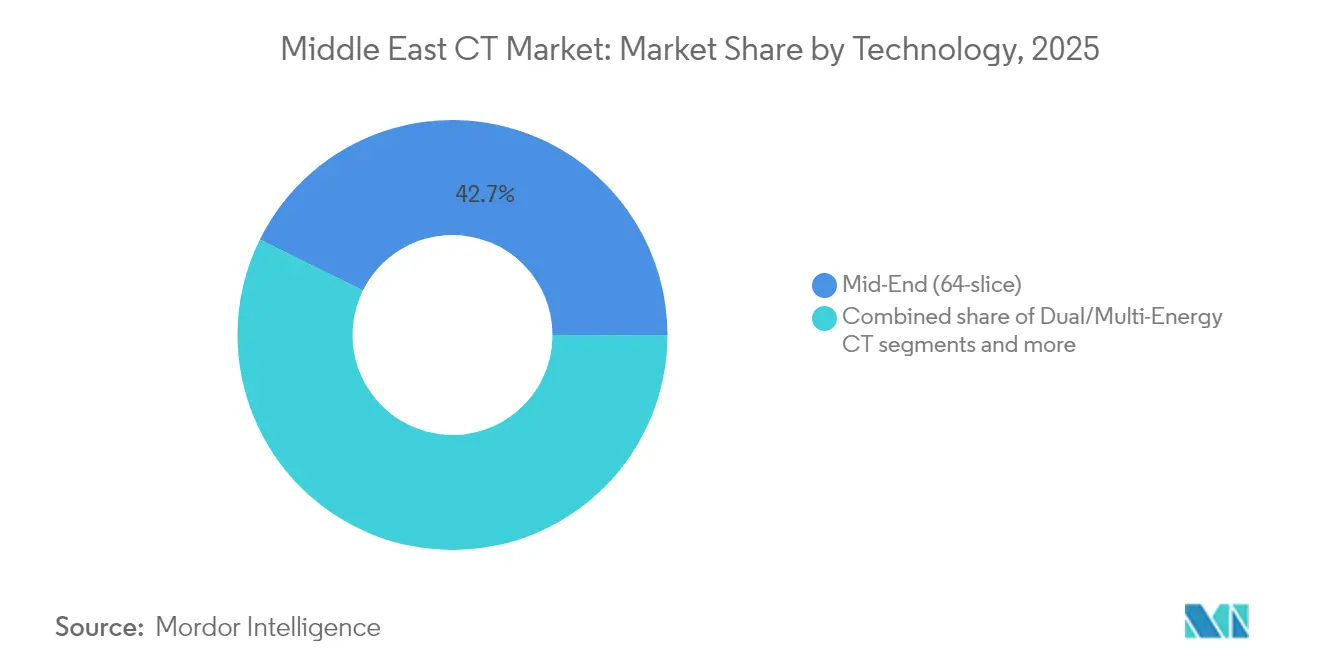

- Bis 2025 führten Mittelklasse-64-Schicht-Systeme den Computertomographie-Markt im Nahen Osten mit einem Anteil von 42,68 % an, während Dual-/Multi-Energie-CT voraussichtlich bis 2031 mit einem CAGR von 6,19 % wachsen wird.

- Nach Gerätearchitektur hatten stationäre Scanner im Jahr 2025 einen Anteil von 91,20 % an der Größe des Computertomographie-Markts im Nahen Osten, während tragbare CT über 2026–2031 mit einem CAGR von 6,78 % expandieren sollen.

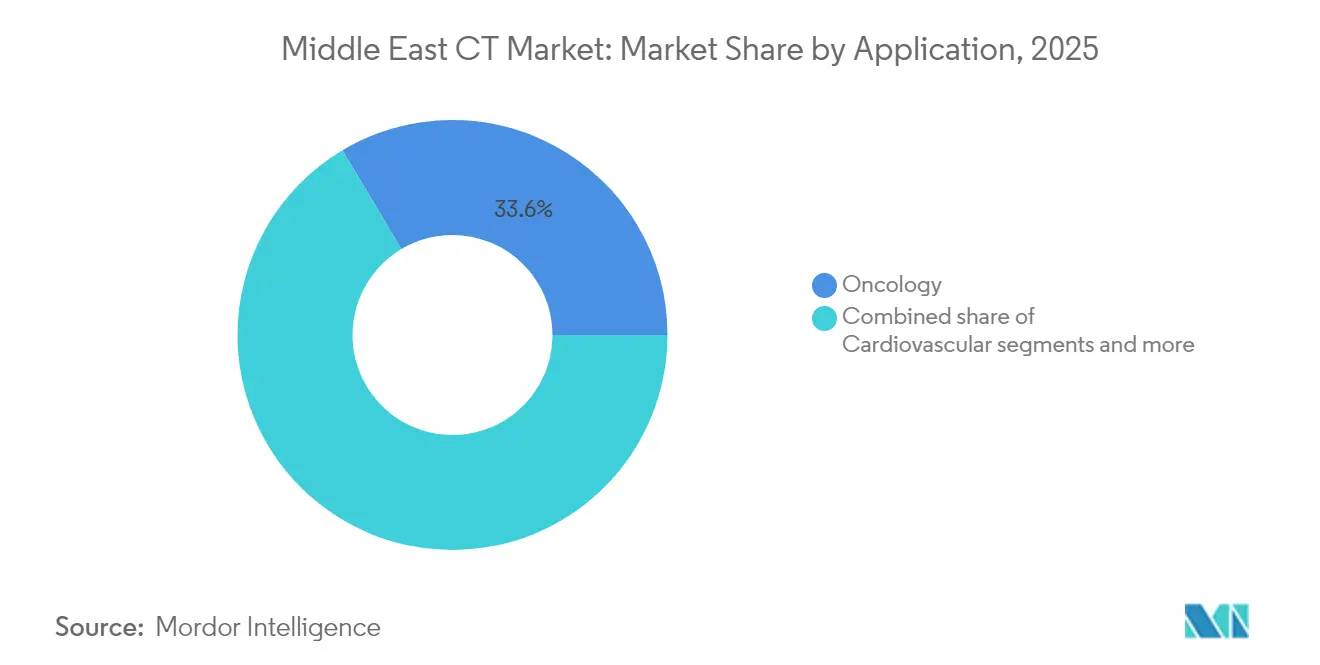

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,55 % der Größe des Computertomographie-Markts im Nahen Osten auf die Onkologie; die kardiovaskuläre Bildgebung ist mit einem CAGR von 6,52 % bis 2031 für das schnellste Wachstum positioniert.

- Nach Endnutzer dominierten Krankenhäuser den Markt mit einem Umsatzanteil von 71,62 % im Jahr 2025; für diagnostische Bildgebungszentren wird bis 2031 ein CAGR-Wachstum von 6,18 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Computertomographie-Markts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an fortschrittlicher Bildgebung durch zunehmende chronische Erkrankungen | +1.2% | Global, mit stärkster Auswirkung in den VAE, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| GCC-Infrastrukturinvestitionen im Rahmen der Vision-2030-Programme | +0.8% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Schnelle Technologie-Upgrades (Niedrigdosis-, Spektral-, KI-fähige CT) | +0.6% | Golfstaaten führend, schrittweise Einführung in Afrika | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter Diagnoseworkflows | +0.5% | VAE, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Medizintourismus-Boom steigert Nachfrage nach hochwertiger Bildgebung | +0.4% | VAE, Türkei, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Verteidigungs- und Notfallmedizinprogramme treiben die Beschaffung mobiler CT voran | +0.3% | Regional, mit Schwerpunkt auf konfliktgefährdeten Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an fortschrittlicher Bildgebung durch zunehmende chronische Erkrankungen

Die Krebsinzidenz in der östlichen Mittelmeerregion der WHO wird voraussichtlich bis 2040 verdoppelt sein, und Herz-Kreislauf-Erkrankungen machen in den VAE bereits 40 % der Todesfälle aus. Diese epidemiologischen Trends stützen eine anhaltende CT-Nachfrage, da Gesundheitssysteme Programme zur Früherkennung ausbauen. Die Bevölkerung ab 65 Jahren in der MENA-Region wird voraussichtlich von 28 Millionen im Jahr 2018 auf 92 Millionen im Jahr 2050 steigen. Spätstadium-Präsentationen und Versorgungslücken im ländlichen Raum verstärken den Bedarf an hochauflösenderen Scannern, die präzises Staging und Therapieplanung ermöglichen. Flüchtlingszuflüsse nach Jordanien belasten zudem zentralisierte Diagnosezentren zusätzlich und unterstreichen die Notwendigkeit einer Ausweitung der regionalen Bildgebungskapazitäten.

GCC-Infrastrukturinvestitionen im Rahmen der Vision-2030-Programme

Saudi-Arabien hat bis 2030 66 Mrd. USD für die Modernisierung des Gesundheitswesens bereitgestellt, wobei die Beteiligung des Privatsektors von 40 % auf 65 % erhöht werden soll. Einundzwanzig geplante „Gesundheitscluster”, die jeweils etwa 1 Million Einwohner versorgen, erzeugen systematische Beschaffungszyklen für CT-Geräte. Die VAE spiegeln dieses Muster durch spezielle Medizintourismus-Initiativen wider, die durch laufende Kapitalausgaben in Akutkrankenhäusern und ambulanten Bildgebungszentren untermauert werden. Solche staatlich geförderten Projekte begünstigen Anbieter, die schlüsselfertige Installation, lokales Servicepersonal und KI-fähige Detektoren anbieten.

Schnelle Technologie-Upgrades (Niedrigdosis-, Spektral-, KI-fähige CT)

Philips stellte den Spectral CT 7500 auf der Arab Health 2025 vor und nannte eine um 34 % kürzere Zeit bis zur Diagnose im Vergleich zu konventionellen Systemen. Ultra-Niedrigdosis-Spektralprotokolle erzielen eine 91,2-prozentige Dosisreduktion beim Lungenkrebsscreening bei gleichzeitig erhaltener Diagnosequalität. Photonenzähl-Detektoren versprechen 25–50 % Einsparungen bei Kontrastmitteln für abdominale Untersuchungen, und die Übernahme von Prismatic Sensors durch GE HealthCare beschleunigt die Kommerzialisierungszeitpläne.

Einführung KI-gesteuerter Diagnoseworkflows

Eine Befragung von 549 Radiographen im Nahen Osten zeigt, dass 86 % der Befragten KI als entscheidend für die zukünftige Radiologie betrachten, jedoch nur 12,2 % sich beim Umgang mit KI-Tools sicher fühlen (SPRINGEROPEN.COM). Zu den primären Hindernissen zählen Kompetenzlücken und Budgetierung für die Integration, obwohl Dosisüberwachung und automatisierte Bildqualitätsprüfungen als vorrangige Anwendungen eingestuft werden. Der Anteil der Einrichtungen mit formellen KI-Roadmaps liegt unter 30 %, was Partnerschaftsmöglichkeiten für Anbieter eröffnet, die Schulungen und cloudbasierte Analysen anbieten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten von CT-Systemen | -0.9% | Hauptsächlich Afrika, sekundäre Auswirkungen auf aufstrebende GCC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Radiologen/Technologen | -0.7% | Regional, am stärksten in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Importversorgungsrisiken infolge geopolitischer Störungen | -0.5% | Global, mit stärkster Auswirkung auf importabhängige afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende öffentliche Bedenken hinsichtlich Strahlensicherheit, verstärkt durch soziale Medien | -0.3% | Regional, insbesondere in gebildeten städtischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten von CT-Systemen

Hochwertige CT-Scanner kosten zwischen 500.000 und 2 Mio. USD, was für Krankenhäuser mit knappen öffentlichen Budgets eine hohe Hürde darstellt. Lebenszykluskosten – jährliche Serviceverträge, Röhrenwechsel und Gebäudeumbauten – erhöhen die Gesamtbetriebskosten. Die Auslastungsraten überschreiten sichere Schwellenwerte, da den Einrichtungen die Mittel für zusätzliche Kapazitäten fehlen. Equipment-as-a-Service-Angebote ermöglichen jetzt Pay-per-Scan-Vereinbarungen, die Ausgaben von Investitionskosten auf Betriebskosten verlagern, während aufgearbeitete Geräte die Anschaffungspreise um bis zu 70 % senken und die Nachhaltigkeit der Lieferkette durch 32 % Energieeinsparungen verbessern.

Mangel an ausgebildeten Radiologen/Technologen

WHO-Schätzungen zeigen weniger als 23 Radiologen pro Million Einwohner in weiten Teilen der Entwicklungsländer, gegenüber über 100 pro Million in Hocheinkommensländern. Saudi-Arabien verzeichnet einen Fehlbedarf von etwa 1.000 Radiologen, was trotz ausreichender Gerätekapazitäten zu Workflow-Engpässen führt. Teleradiologie-Netzwerke und von Anbietern geleitete Qualifizierungsprogramme verkürzen die Wartezeiten, doch langfristige Lösungen für das Humankapital bleiben unerlässlich, da die Scanvolumina steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie (Schichtanzahl): Mittelklasse-Systeme treiben die Auslastung voran

Mittelklasse-64-Schicht-Konfigurationen erfassten im Jahr 2025 42,68 % des Marktanteils im Bereich Computertomographie im Nahen Osten. Krankenhäuser und diagnostische Zentren wählen diese Plattformen, da sie routinemäßige onkologische, Trauma- und kardiale Untersuchungen abdecken, ohne den Preisaufschlag von 128- oder 256-Schicht-Scannern. Die Größe des Computertomographie-Markts im Nahen Osten für Dual- oder Multi-Energie-CT wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,19 % wachsen, was den klinischen Wert von Einfachscan-Spektralprotokollen widerspiegelt. Photonenzähl-Prototypen kündigen den nächsten Upgrade-Zyklus an und sollen nach 2027 kommerzielle Volumina erreichen, sobald die Erstattungswege ausgereift sind.

Die Nachfragemuster divergieren je nach Einkommensniveau. Niedrigschicht-Geräte (< 64) dominieren Primärkliniken in Entwicklungsländern, häufig gesichert über Geberfinanzierung und aufgearbeitete Importkanäle. Im Gegensatz dazu bevorzugen tertiäre Zentren in den Golfstaaten Systeme mit 128-Schicht-Fähigkeiten oder höher für die koronare CT-Angiographie und Ganzkörper-Traumabildgebung; Anbieter bündeln KI-gestützte Rekonstruktion und Dosisüberwachung, um die regulatorischen Dosisindexgrenzen einzuhalten. Im Prognosezeitraum werden Software-Upgrades – anstelle von Hardware-Ersatz – einen zunehmenden Anteil der Segmentumsätze generieren, da Anbieter latente Detektorleistung erschließen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Gerätearchitektur: Stationäre Systeme bleiben Kernbestand, während mobile CT an Bedeutung gewinnt

Stationäre Installationen repräsentierten im Jahr 2025 91,20 % der Gesamtumsätze. Integrierte RIS/PACS-Workflows, hoher Durchsatz und Ganzkörper-Bildgebungsfähigkeit sichern ihre Position als Rückgrat der Akutversorgungsdiagnostik. Serviceverträge und Röhrenwechselzyklen stützen planbare Nachmarkterlöse für OEMs. Die Größe des Computertomographie-Markts im Nahen Osten für tragbare Scanner wächst mit einem CAGR von 6,78 %, getragen von Verteidigungseinsätzen, ambulanzbasierten Schlaganfalleinheiten und ländlichen Versorgungsinitiativen.

Mobile Konfigurationen im Preisbereich zwischen 95.000 und 730.000 USD ermöglichen die Nutzung an mehreren Standorten und maximieren die Betriebszeit in ressourcenbeschränkten Umgebungen. In den Golfstaaten setzen Feldkrankenhäuser und medizinische Teams bei Sportveranstaltungen auf leichte, gerätegebundene Plattformen, die sich in bestehende Strominfrastrukturen eingliedern. Die Differenzierung der OEMs hängt nun von Akkulaufzeit, Bildstabilisierung und Teleradiologie-Integration ab.

Nach Anwendung: Onkologie-Dominanz trifft auf raschen Anstieg in der Kardiologie

Die Onkologie erwirtschaftete im Jahr 2025 33,55 % der Umsätze, da steigende Inzidenz in Verbindung mit ausgeweiteten Screening-Initiativen das Scanwachstum aufrechterhalten. Ultra-Niedrigdosis-Protokolle für Lungenkrebs senken die Strahlenbelastung um 91,2 % ohne Einbußen bei der Läsionserkennung. Die Brustkrebsstadienbestimmung mittels Thorax-CT skaliert ebenfalls im Zuge gestiegener Aufklärungskampagnen. Die kardiovaskuläre Bildgebung zeigt das größte Wachstumspotenzial, wobei die Segmentumsätze voraussichtlich mit einem CAGR von 6,52 % steigen. Leitlinienaktualisierungen positionieren die koronare CT-Angiographie als Erstlinientest bei Verdacht auf koronare Herzkrankheit und beschleunigen die Installation von 256-Schicht-Detektoren.

Neurologische und Trauma-Indikationen verzeichnen stabile Volumina, da Straßenverkehrsunfälle und Schlaganfallprävalenz weiterhin hoch sind. Muskuloskelettale und dentale Bildgebung florieren in privaten Kliniken, während veterinäre CT als Nischen-, aber margenstarkes Segment entsteht. KI-gestützte Kalzium-Scoring-, Plaque-Analyse- und Knochendichteanwendungen erweitern die Anwendungsfälle weiter und unterstützen inkrementelle Software-Lizenzumsätze.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während diagnostische Zentren skalieren

Krankenhäuser trugen im Jahr 2025 71,62 % des Umsatzes bei, dank breiter Fallmix-Abdeckung, staatlicher Finanzierung und integrierten Notaufnahmen. Öffentliche Megaprojekte wie der 21-Cluster-Ausbau Saudi-Arabiens setzen multimodale Suiten ein, die langfristige Serviceverträge sichern. Private Krankenhausgruppen, insbesondere in den VAE, nutzen Premium-Bildgebung, um Medizintouristen und versicherte Expatriates anzuziehen.

Diagnostische Bildgebungszentren wachsen mit einem CAGR von 6,18 %, da Gesundheitssysteme nicht-akute Leistungen dezentralisieren. Ketten bieten kürzere Wartezeiten und Paketpreise an, die elektive CT-Überweisungen von Krankenhäusern abziehen. Equipment-as-a-Service-Vereinbarungen reduzieren den Vorabaufwand und ermöglichen eine schnelle Netzwerkerweiterung. Akademische Institute treiben Protokollforschung und KI-Validierung voran, während Zahn- und Tierkliniken kompakte Kegelstrahl- und extremitätenspezifische Geräte einsetzen, um Einnahmequellen zu diversifizieren.

Geografische Analyse

Die GCC-Mitglieder führen den Marktwert an, bedingt durch visionsorientierte Megaprojekte und stabile Erstattungsrahmen. Saudi-Arabiens Gesundheitszuweisung von 66 Mrd. USD im Rahmen von Vision 2030 schafft planbare Ausschreibungsvolumina für die kommenden Gesundheitscluster. Die starken Medizintourismus-Zuflüsse und staatlichen Gesundheitsausgaben der VAE untermauern eine robuste installierte Basis, die zunehmend Dual-Energie- und KI-gestützte Upgrades bevorzugt. Katar, Kuwait und Bahrain verfolgen ähnliche Modernisierungsverläufe, wenn auch mit kleineren Budgets, und verhandeln häufig Multi-Anbieter-Servicerahmen, um Preisvorteile zu sichern.

Die Türkei fungiert als regionaler Knotenpunkt für grenzüberschreitende Patienten aus dem Nahen Osten. Große private Krankenhausgruppen installieren weitreichende CT-Plattformen, um Transplantations-, Onkologie- und Orthopädieprogramme zu differenzieren. Die Einführung von Siemens Healthineers' Biograph Trinion PET/CT in Ägypten im Februar 2025 markiert einen bedeutenden Wandel hin zur Hybridbildgebung in der Region.

Der Computertomographie-Markt im Nahen Osten hat im historischen Zeitraum von 2019 bis 2025 ein beeindruckendes Wachstum mit einem CAGR von ca. 6,8 % verzeichnet. Mehrere Faktoren, darunter erhebliche Verbesserungen der Gesundheitsinfrastruktur in den wichtigsten Volkswirtschaften, haben diesen Wachstumspfad unterstützt. Der Markt hat von der zunehmenden Einführung fortschrittlicher diagnostischer Bildgebungstechnologien sowohl im öffentlichen als auch im privaten Gesundheitssektor profitiert. Der Fokus der Regierungen in der Region auf die Entwicklung des Gesundheitssektors hat durch erhöhte Gesundheitsausgaben und Modernisierungsinitiativen eine entscheidende Rolle bei der Marktexpansion gespielt. Im Zeitraum wurden erhebliche Investitionen in medizinische Bildgebungskapazitäten getätigt, insbesondere in großen medizinischen Zentren und spezialisierten diagnostischen Einrichtungen. Das wachsende Bewusstsein für Früherkennung und Diagnose von Erkrankungen hat zum Marktwachstum beigetragen. Die Expansion privater Gesundheitseinrichtungen und diagnostischer Zentren hat zusätzliche Nachfrage nach CT-Systemen geschaffen. Darüber hinaus hat die zunehmende Belastung durch lebensstilbedingte Erkrankungen und Krebs einen verstärkten Zugang zu fortschrittlichen Bildgebungstechnologien in der gesamten Region erforderlich gemacht.

Mit Blick auf die Zukunft wird erwartet, dass der Computertomographie-Markt im Nahen Osten eine starke Wachstumsdynamik beibehält, mit einem erwarteten CAGR von ca. 3,6 % im Prognosezeitraum 2026–2031. Die zukünftige Wachstumstrajektorie des Markts wird durch die fortlaufende Entwicklung der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher medizinischer Bildgebungstechnologien geprägt sein. Steigende Investitionen in die Digitalisierung des Gesundheitswesens und die Integration von künstlicher Intelligenz in Bildgebungssysteme werden voraussichtlich die Marktexpansion vorantreiben. Der wachsende Fokus auf präventive Gesundheitsversorgung und Früherkennung von Erkrankungen dürfte die Nachfrage nach CT-Scan-Dienstleistungen ankurbeln. Die zunehmende Betonung der Verbesserung diagnostischer Fähigkeiten und der Patientenversorgungsqualität durch Gesundheitsdienstleister wird die Einführung von Technologien weiter vorantreiben. Es wird erwartet, dass der Markt auch von der Ausweitung der Medizintourismus-Aktivitäten in wichtigen regionalen Märkten profitieren wird. Darüber hinaus werden die steigende Prävalenz chronischer Erkrankungen und eine wachsende alternde Bevölkerung die Nachfrage nach fortschrittlichen Bildgebungslösungen aufrechterhalten. Technologische Fortschritte bei CT-Systemen, die verbesserte Bildqualität und reduzierte Strahlenbelastung bieten, werden voraussichtlich die Nachfrage nach Ersatzinvestitionen in etablierten Gesundheitseinrichtungen ankurbeln.

Wettbewerbslandschaft

Globale OEMs dominieren den Computertomographie-Markt im Nahen Osten durch vielfältige Portfolios und eingebettete Servicenetzwerke. Siemens Healthineers erzielte im Geschäftsjahr 2024 einen Umsatz von 22,4 Mrd. EUR und erschließt weiterhin Schwellenmärkte mit Photonenzähl-Roadmaps und KI-Workflow-Modulen. GE HealthCare nutzt lokale Gemeinschaftsunternehmen, beispielhaft durch seinen Digitaltransformations-Pakt mit Saudi-Arabien im Jahr 2024, um Hardware und Cloud-Analysen zu bündeln. Philips konzentriert sich auf Spektral-CT- und Dosisoptimierungssuiten, die auf der Arab Health 2025 vorgestellt wurden.

Chinesische Hersteller bauen ihre regionalen Präsenzen aus. United Imaging betreibt einen Hauptsitz in Dubai und hat Herz-CT-Aufträge in Saudi-Arabien, Katar und Marokko gesichert. Canon Medical eröffnete 2024 eine Niederlassung in Dubai, um den Direktvertrieb und den Serviceumfang zu stärken. Diese Newcomer konkurrieren auf Basis von Preis-Leistungs-Verhältnissen und flexibler Finanzierung.

Servicezentrierte Differenzierung gewinnt zunehmend an Bedeutung. Von OEMs unterstützte KI-Marktplätze, Betriebszeitgarantien und Schulungsakademien im Land sprechen Gesundheitsministerien an, die ihre Investitionen zukunftssicher gestalten wollen. Mobile CT-Nischenspieler – Micro-X, MinFound und Neusoft – verfolgen Verteidigungs- und humanitäre Verträge und arbeiten häufig mit Logistikspezialisten für den schnellen Einsatz zusammen. Insgesamt bleibt die Konsolidierung moderat: Die fünf größten Akteure vereinen rund 60–65 % des regionalen Umsatzes auf sich, was Raum für Herausforderer-Marken und Systemintegratoren lässt, spezialisierte Segmente zu erschließen.

Marktführer im Bereich Computertomographie im Nahen Osten

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Hitachi Healthcare Systems

-

Koninklijke Philips NV

-

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Philips präsentierte auf der Arab Health 2025 in Dubai den Spectral CT 7500 und KI-gestützte CT 5300-Systeme und demonstrierte fortschrittliche Spektralbildgebungsfähigkeiten mit einer behaupteten 34 % schnelleren Zeit bis zur Diagnose sowie einer umfassenden KI-Workflow-Integration für den Markt im Nahen Osten.

- März 2024: GE HealthCare Arabia stärkte die strategische Zusammenarbeit mit Cloud Solutions in Saudi-Arabien, mit Schwerpunkt auf digitaler Transformation im Gesundheitswesen und Optimierung radiologischer Workflows im Einklang mit den Gesundheitsmodernisierungszielen von Vision 2030.

Berichtsumfang des Computertomographie-Markts im Nahen Osten

Gemäß dem Umfang des Berichts ist die Computertomographie (CT) ein bildgebendes Verfahren, das spezielle Röntgengeräte einsetzt, um eine Reihe detaillierter Bilder oder Scans von Bereichen innerhalb des Körpers zu erzeugen. Auch als computerisierte axiale Tomographie (CAT)-Scan bezeichnet, wird sie vorrangig in der Krebsdiagnose eingesetzt.

| Niedrigschicht (< 64) |

| Mittelschicht (64) |

| Hochschicht (128–256) |

| Stationäre CT-Scanner |

| Tragbare/Mobile CT-Scanner |

| Onkologie |

| Kardiologie |

| Neurologie |

| Gefäßerkrankungen |

| Muskuloskelettale Erkrankungen |

| Dental und Kieferchirurgie |

| Trauma und Notfallversorgung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Zahnkliniken |

| Akademische und Forschungsinstitute |

| Spiral-/Helical-CT |

| Ring-Gantry-CT |

| C-Bogen-CT |

| O-Bogen-CT |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Ägypten |

| Iran |

| Restlicher Naher Osten |

| Nach Technologie (Schichtanzahl) | Niedrigschicht (< 64) |

| Mittelschicht (64) | |

| Hochschicht (128–256) | |

| Nach Produkttyp | Stationäre CT-Scanner |

| Tragbare/Mobile CT-Scanner | |

| Nach Anwendung | Onkologie |

| Kardiologie | |

| Neurologie | |

| Gefäßerkrankungen | |

| Muskuloskelettale Erkrankungen | |

| Dental und Kieferchirurgie | |

| Trauma und Notfallversorgung | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Zahnkliniken | |

| Akademische und Forschungsinstitute | |

| Nach Gerätearchitektur | Spiral-/Helical-CT |

| Ring-Gantry-CT | |

| C-Bogen-CT | |

| O-Bogen-CT | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Iran | |

| Restlicher Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Computertomographie-Markt im Nahen Osten im Jahr 2026?

Er beläuft sich auf 308,3 Mio. USD, mit stabiler Nachfrage aus dem öffentlichen und privaten Sektor.

Wie lautet der prognostizierte CAGR bis 2031?

Es wird erwartet, dass der Markt jährlich mit 3,60 % wächst und einen Wert von 367,92 Mio. USD erreicht.

Welches Technologiesegment hält den größten Anteil?

Mittelklasse-64-Schicht-Systeme erfassen 42,68 % des Umsatzes im Jahr 2025.

Warum ist die kardiovaskuläre CT die am schnellsten wachsende Anwendung?

Leitlinienänderungen, die die koronare CT-Angiographie und KI-gestützte Plaque-Analyse befürworten, unterstützen einen CAGR von 6,52 %.

Was hemmt die breitere Einführung von CT?

Hohe Kapitalkosten und ein chronischer Mangel an Radiologen begrenzen die Nutzung außerhalb großer Ballungszentren.

Wer sind die dominierenden Hersteller?

Siemens Healthineers, GE HealthCare und Philips führen den Markt an, während United Imaging und Canon Medical ihre regionalen Aktivitäten ausbauen.

Seite zuletzt aktualisiert am: