Südafrika-Mammographie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

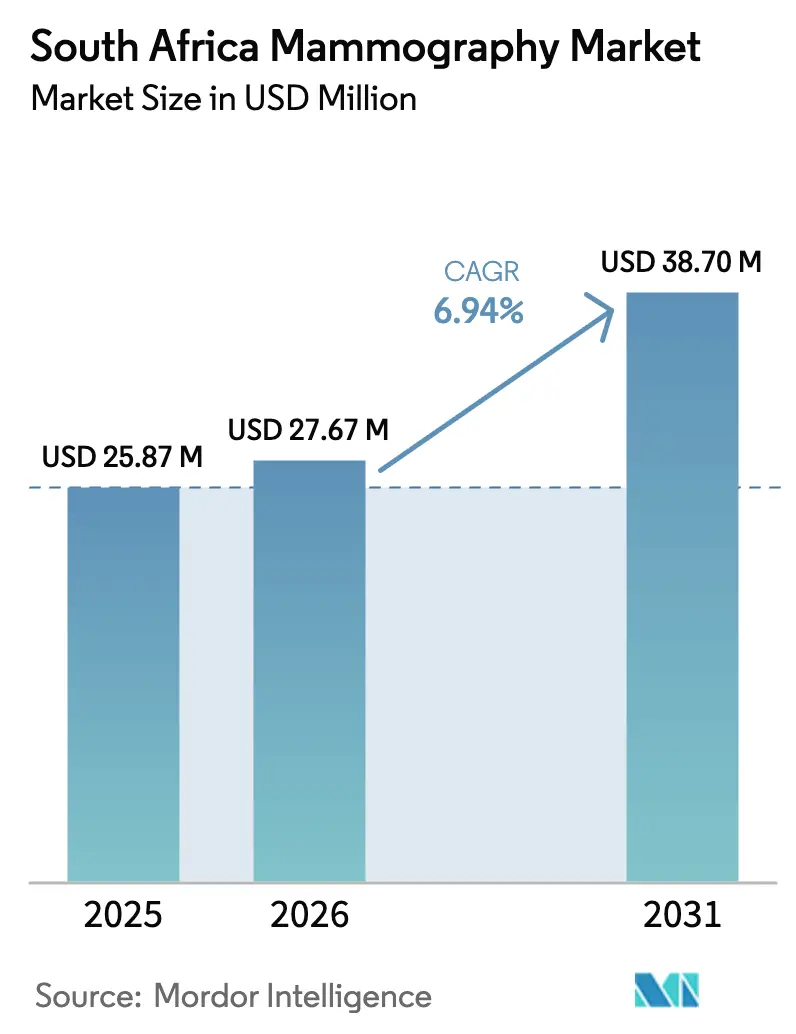

| Marktgröße im Basisjahr (2025) | 25.87 Millionen US-Dollar |

| Marktgröße (2026) | 27.67 Millionen US-Dollar |

| Marktgröße (2031) | 38.7 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika-Mammographie-Marktanalyse von Mordor Intelligence

Die Größe des Südafrika-Mammographie-Marktes wird im Jahr 2026 auf USD 27,67 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 25,87 Millionen, mit Projektionen für 2031, die USD 38,7 Millionen zeigen, und wächst mit einem CAGR von 6,94% über den Zeitraum 2026–2031. Dieses Wachstum spiegelt den kombinierten Einfluss des Nationalen Krankenversicherungsgesetzes (NHI) vom Mai 2024, eines sich beschleunigenden Analog-zu-Digital-Ersatzzyklus und anhaltender Investitionen in 3-D-Tomosynthese-Plattformen wider. Die Nachfrage wird zusätzlich durch steigende Brustkrebsinzidenz, ESG-Unternehmensfinanzierung für Programme zur Frauengesundheit und Krankenhausstrategien gestärkt, die KI-fähige Bildgebungsinfrastruktur priorisieren. Der Beschaffungsimpuls ist in Gauteng, Westkap und KwaZulu-Natal am stärksten, doch mobile Screening-Einheiten, die auf ländliche Provinzen abzielen, bieten das schnellste volumetrische Wachstumspotenzial. Die behördliche Kontrolle durch die SAHPRA begünstigt etablierte Anbieter mit vollständiger Qualitätsdokumentation, was öffentliche Ausschreibungen in Richtung global anerkannter Lieferanten lenkt, während es Nischenanbietern dennoch ermöglicht, durch Serviceflexibilität zu punkten. Personalmangel in der Radiographie und Medizinphysik schränkt die Kapazitäten weiter ein, was wiederum das Interesse an algorithmusbasierten Produktivitätswerkzeugen verstärkt.

Wesentliche Erkenntnisse des Berichts

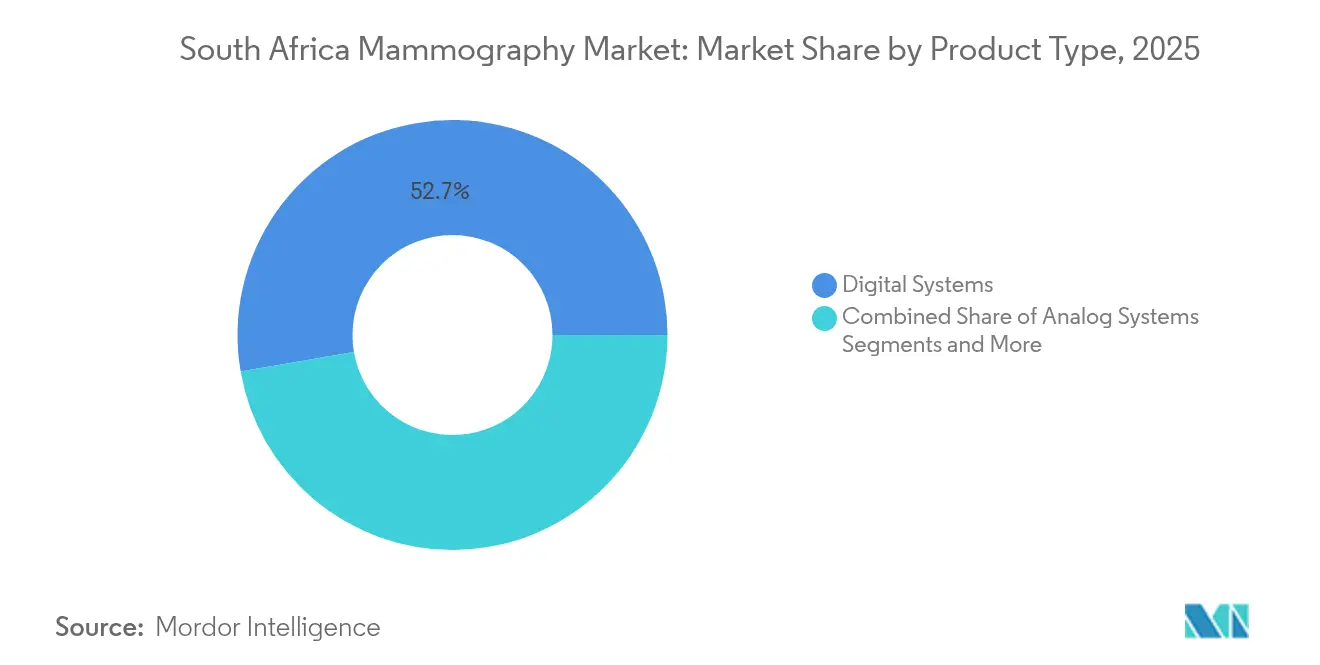

- Nach Produkttyp erzielten Digitalsysteme im Jahr 2025 einen Umsatzanteil von 52,72%, während die Brust-Tomosynthese bis 2031 voraussichtlich mit einem CAGR von 7,86% wächst.

- Nach Technologie hielt die 2-D-Vollfeld-Digitalmammographie im Jahr 2025 einen Marktanteil von 47,65% am Südafrika-Mammographie-Markt, während die 3-D-Tomosynthese bis 2031 auf einen CAGR von 7,38% zusteuert.

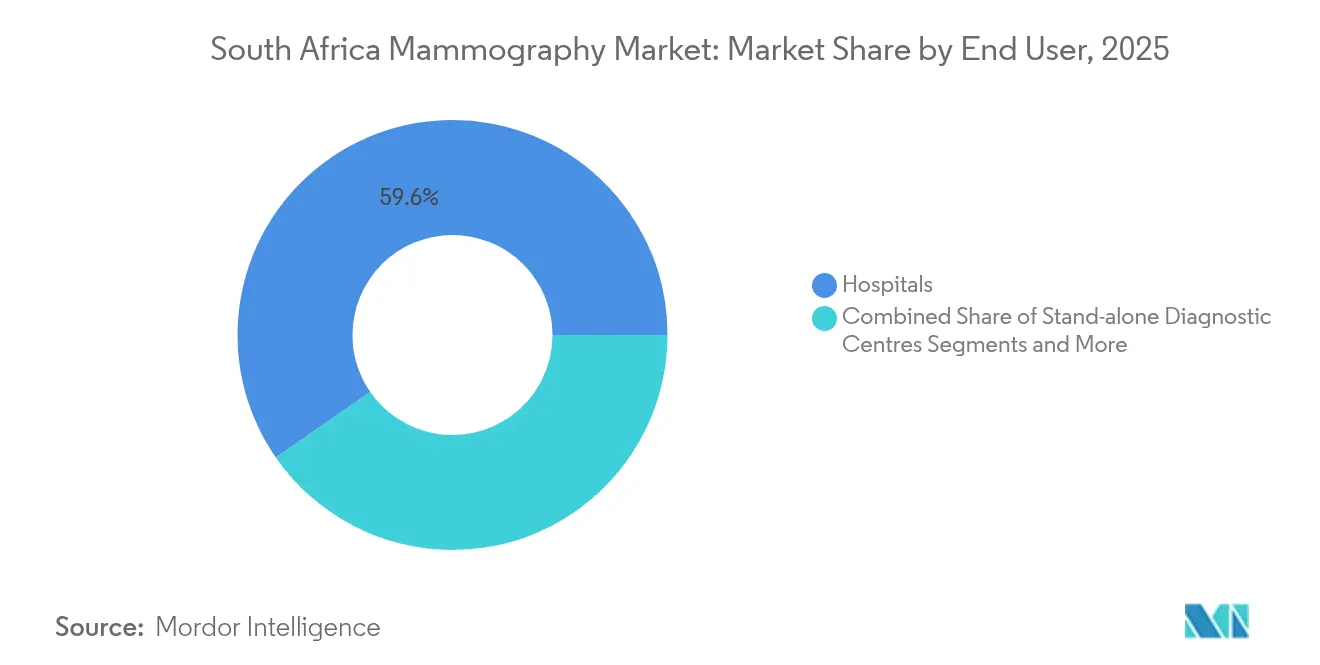

- Nach Endnutzer entfielen im Jahr 2025 59,64% der Größe des Südafrika-Mammographie-Marktes auf Krankenhäuser, und mobile Screening-Einheiten werden voraussichtlich bis 2031 mit einem CAGR von 8,05% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südafrika-Mammographie-Marktes

Analyse der Treiber-Auswirkungen*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Brustkrebsinzidenz in Südafrika | +1.8% | National mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| NHI-Einführung der Regierung zur Ausweitung des Zugangs | +2.1% | Nationaler Fokus mit ersten Erfolgen in Gauteng, Westkap, KwaZulu-Natal | Langfristig (≥4 Jahre) |

| Digitalisierung und Aufrüstung auf 3-D-Tomosynthese | +1.5% | National mit Priorität auf Tertiärkrankenhäuser | Kurzfristig (≤2 Jahre) |

| Mobile Mammographie-Außendienste in ländliche Provinzen | +1.2% | Ostkap, Limpopo, Nordkap, Nordwest | Mittelfristig (2–4 Jahre) |

| KI-gestützter Arbeitsablauf und Entscheidungsunterstützung | +0.8% | Städtische Privatnetzwerke | Kurzfristig (≤2 Jahre) |

| ESG-Unternehmensfinanzierung für Frauengesundheit | +0.6% | Nationale Unternehmenszentralen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Brustkrebsinzidenz in Südafrika

Die Inzidenzraten sind seit 2024 gestiegen, was sowohl öffentliche als auch private Anbieter dazu veranlasst, die Screening-Kapazitäten über große städtische Krankenhäuser hinaus auszubauen. Verstärkte Aufklärungskampagnen, veränderte Lebensstilfaktoren und eine verbesserte diagnostische Berichterstattung tragen gemeinsam dazu bei, die Nachfrage nach Geräten zu steigern, die eine frühe Läsionserkennung ermöglichen. Der Südafrika-Mammographie-Markt profitiert daher von der Haushaltsplanung, die Brustbildgebung als präventive Notwendigkeit und nicht als optionale Dienstleistung behandelt. Städtische Tertiärzentren reagierten zuerst, doch inzwischen stellen auch Provinzkrankenhäuser in Sekundärstädten Kaufanforderungen aus, um den nationalen Versorgungsrichtlinien zu entsprechen. Es wird erwartet, dass der Beschaffungsdruck bis 2030 anhält, da Prognosen darauf hinweisen, dass die Brustkrebsprävalenz weiterhin schneller steigen wird als andere weibliche Krebserkrankungen.

NHI-Einführung der Regierung zur Ausweitung des Screening-Zugangs

Das NHI-Gesetz garantiert eine universelle Versorgung für das Brustkrebsscreening und beseitigt damit finanzielle Zugangsbarrieren für Patienten, die die Nutzung historisch gedämpft hatten. Zentralisierte Geräteausschreibungen, die mit Fünfjahreswartungsverträgen gebündelt sind, geben Krankenhäusern planbare Liquiditätshorizonte, was eine mehrjährige Kapitalplanung unterstützt. Provinzielle Gesundheitsbehörden vergeben zweckgebundene Mittel für mobile Einheiten, um die anfänglichen ländlichen Zielvorgaben zu erfüllen – ein Schritt, der das gesamte adressierbare Volumen für Systemlieferanten weiter vergrößert. Die parallele politische Betonung der Präventivversorgung stimmt nahtlos mit den Zielen des Mammographie-Programms überein und macht den Südafrika-Mammographie-Markt zu einem Hauptnutznießer des übergeordneten Universalgesundheits-Rollouts.

Digitalisierungs- und 3-D-Tomosynthese-Aufrüstungszyklus

Krankenhäuser, die veraltete Filmgeräte ersetzen, wählen routinemäßig 2-D-Digitaldetektoren, doch viele steigen direkt auf die 3-D-Tomosynthese um, da veröffentlichte Studien eine überlegene Sensitivität bei dichtem Brustgewebe bestätigen [1]Pammla Petrucka, „Status der afrikanischen Forschung und ihr Beitrag zur globalen Gesundheitsforschung”, Springer, SPRINGER.COM. Der Aufrüstungsimpuls wird durch KI-Algorithmen verstärkt, die hochauflösende digitale Eingaben benötigen, um Spitzenleistungen zu erzielen. Anbieter reagieren, indem sie Analysesoftware mit Detektoraufrüstungen bündeln und damit ein Wertversprechen schaffen, das klinische Gewinne mit Arbeitsablaufgeschwindigkeit verbindet. Die Preisaufschläge bleiben hoch, obwohl Gesamtbetriebskostenmodelle eine akzeptable Amortisation zeigen, wenn reduzierte Rückrufquoten und kürzere Untersuchungszeiten quantifiziert werden. Die Ersatznachfrage wird voraussichtlich zwischen 2026 und 2028 ihren Höhepunkt erreichen, wenn frühe Anwender das Ende ihrer anfänglichen fünfjährigen Abschreibungspläne erreichen.

Mobile Mammographie-Außendienste in ländliche Provinzen

Tragbare Einheiten überbrücken Versorgungslücken in dünn besiedelten Regionen und beweisen ihren Wert durch höhere Erstscreening-Raten bei Frauen im Alter von 40–54 Jahren. Provinzielle Pilotprojekte im Nordkap und in Limpopo verzeichneten während der Zyklen 2024–2025 Teilnahmesteigerungen von 18–22%, die nun als Nachweis für die nationale Skalierung dienen. Die Gerätespezifikationen priorisieren robuste Chassis, Akkupuffer und Satellitenkonnektivität für cloudbasierte Befundung. Private Spender finanzieren die Flottenausweitung häufig im Rahmen von ESG-Verpflichtungen, was mobile Programme zu einem der zuverlässigsten Wachstumsvektoren für den Südafrika-Mammographie-Markt macht.

KI-gestützter Arbeitsablauf und Entscheidungsunterstützungs-Adoption

Diagnostische Bildgebungsabteilungen verzeichnen eine Radiographen-Vakanzrate von 18,1%, ein Mangel, der Einrichtungen in Richtung Softwaretools drängt, die routinemäßige Bildqualitätsprüfungen und vorläufige Befundungen automatisieren können [2]Medical Device Network Staff, „Carestream stellt neue Bildgebungssoftware und Systemupgrades vor”, Medical Device Network, MEDICALDEVICE-NETWORK.COM. Frühe Pilotstandorte berichten von Reduktionen der Befundungszeit um bis zu 35% bei Screening-Untersuchungen, wenn KI-Triage risikoarme Studien zur Einzelbefundung markiert. Anbieter mit Zulassung der Food and Drug Administration finden ihre Algorithmen von der SAHPRA willkommen, sofern vollständige Validierungsdatensätze den Anträgen beigefügt sind. KI-Bereitschaft fungiert daher sowohl als Wettbewerbsdifferenziator als auch als Kapazitätsmultiplikator und verstärkt die Adoptionsbereitschaft.

Analyse der Restraint-Auswirkungen*

| Restraint | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bedenken hinsichtlich Strahlendosis und Überdiagnose | −0.9% | National beeinflusst durch globale Leitlinien | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und begrenzte Erstattungen | −1.4% | Nationaler Fokus auf den öffentlichen Sektor | Langfristig (≥4 Jahre) |

| Mangel an Radiographen und Medizinphysikern | −1.1% | National, akut in ländlichen Gebieten | Langfristig (≥4 Jahre) |

| Rückstau bei der SAHPRA-Gerätezulassung | −0.7% | Nationaler Regulierungsrahmen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Strahlendosis und Überdiagnose

Kliniker sind vorsichtig bei der Untersuchung jüngerer Risikopopulationen, da Längsschnittstudien den Nettogewinn bei der Mortalität infrage stellen, wenn falsch positive Befunde unnötige Biopsien auslösen. Bewertungsgremien für Gesundheitstechnologie überprüfen regelmäßig die empfohlenen Screening-Intervalle, was vorübergehend das Untersuchungsvolumen dämpfen kann. Hersteller reagieren mit strahlungsärmeren Detektormaterialien und KI-gestützter Läsionsbewertung, die darauf abzielt, falsch positive Befunde zu reduzieren. Diese Maßnahmen mildern, beseitigen jedoch nicht vollständig die Risiko-Nutzen-Debatten, sodass eine moderate Bremswirkung auf den Stückabsatz bestehen bleibt.

Hohe Investitionskosten und begrenzte Erstattungen

Premium-Tomosynthese-Systeme kosten bis zu 1,7-mal mehr als herkömmliche 2-D-Plattformen, was die Budgets von Krankenhäusern belastet, die mit festen Preisen für diagnostische Leistungen operieren. Öffentliche Krankenhäuser sind oft auf mehrjährige Haushaltsmittel angewiesen, was zu Beschaffungsverzögerungen führt, die die Volumenrealisierung verschieben. Private Versicherer erstatten das Screening nach Gebührenordnungen, die noch nicht nach dem 3-D-Mehrwert differenzieren, was die Kapitalrenditeberechnungen für kleinere Kliniken dämpft. Lieferantenfinanzierung und Operating-Lease-Strukturen gleichen die Vorabkosten teilweise aus, können jedoch die Amortisationsbedenken nicht vollständig beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitalsysteme führen den Tomosynthese-Aufschwung an

Digitalsysteme machten 2025 52,72% des Gesamtumsatzes aus, da die meisten städtischen Krankenhäuser die Film-zu-Digital-Umstellung abgeschlossen haben. Diese Dominanz wird voraussichtlich bis 2031 anhalten, unterstützt durch Serviceverträge, die Detektorkalibrierungen und KI-Software-Updates bündeln. Die Brust-Tomosynthese verzeichnete die schnellste Entwicklung mit einem CAGR von 7,86%, und ihr Anteil soll bis Ende des Jahrzehnts annähernd ein Viertel des Südafrika-Mammographie-Marktes erreichen. Analoggeräte werden hauptsächlich an budgetbeschränkte Gemeinschaftskliniken verkauft und sollen nach 2027 aus den Ausschreibungen auslaufen. Die Segmentzusammensetzung spiegelt eine Präferenz für Bildqualitätsgewinne wider, die die Krebserkennungsmetriken sofort verbessern, ohne parallele Infrastrukturüberarbeitungen erforderlich zu machen. Die Beliebtheit der Tomosynthese profitiert auch von Patientenzufriedenheitswerten im Zusammenhang mit reduzierten Rückrufquoten. Anbieter, die hybride Konfigurationen anbieten, die sowohl 2-D- als auch synthetisierte 3-D-Bilder ermöglichen, verbessern die Anlagenauslastung für Anbieter, die mit gemischten Versicherungspopulationen umgehen. Klinische Validierungen bestätigen weiterhin die Vorteile bei dichtem Brustgewebe, ein relevanter Faktor angesichts der ethnischen Vielfalt in den Brustdichteprofilen Südafrikas.

Gesundheitsadministratoren verweisen zunehmend auf interne Audits, die 40% weniger falsch positive Befunde zeigen, sobald die Tomosynthese veraltete 2-D-Geräte verdrängt. Diese Leistung hat direkte finanzielle Auswirkungen, da öffentliche Krankenhäuser die nachgelagerten Kosten unnötiger Biopsien tragen. Infolgedessen verzeichnet der Südafrika-Mammographie-Markt stetige Aufrüstungen, auch wenn die Investitionsbudgets eingeschränkt sind. Einige Einrichtungen verfolgen einen schrittweisen Austausch, indem sie die Tomosynthese zunächst in Hochvolumenzentren einsetzen und digitale Geräte im Trickle-down-Verfahren an periphere Kliniken weitergeben. Insgesamt sind digitale Produkte als bevorzugte Plattform etabliert, während die Tomosynthese den Premium-Upsell-Pfad bietet, auf den Hersteller für ihre Margenausweitung angewiesen sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: 3-D-Tomosynthese verdrängt die 2-D-Dominanz

Die Vollfeld-2-D-Digitalmammographie sicherte sich 2025 einen Anteil von 47,65%, was die Vorteile der frühen Adoption und niedrigere Preislagen widerspiegelt. Dennoch verzeichnete die 3-D-Tomosynthese einen CAGR von 7,38% und soll bis 2031 einen zusätzlichen Marktanteil von 14 Prozentpunkten gewinnen. Die Nachfrage wird durch Studien katalysiert, die 3-D-Modalitäten mit einer um 27% höheren Erkennungsrate für invasive Krebserkrankungen im Vergleich zu 2-D-Scans verknüpfen. Anbieter wägen diese Leistungsmetriken gegen höhere Anschaffungs- und Wartungskosten ab. Frühe Anwender finanzieren Aufrüstungen häufig über öffentlich-private Partnerschaftszuschüsse oder Spendenbeiträge und umgehen so Investitionskostengrenzen. Die dem Südafrika-Mammographie-Markt zugeschriebene Marktgröße für Tomosynthese soll bis 2031 USD 10,84 Millionen übersteigen, was einen strategischen Wendepunkt markiert, an dem 3-D-Systeme von einer Premium-Option zum De-facto-Standard werden.

Aufkommende Nischentechnologien wie kontrastmittelverstärkte Mammographie füllen die Kategorie „Sonstige” und zielen auf diagnostische Aufarbeitungen statt auf routinemäßiges Screening ab. Der Marktanteil dieser Modalitäten liegt noch unter 4%, bietet jedoch Wachstumspotenzial, sobald die Erstattungscodes ausgereift sind. KI-Overlays laufen reibungslos sowohl auf 2-D- als auch auf 3-D-Datensätzen, obwohl die Algorithmusleistungsmetriken steigen, wenn sie mit Mehrschichtbildern gespeist werden. Krankenhäuser betrachten die 3-D-Kompatibilität daher als wesentlich für die Zukunftssicherheit. Da die SAHPRA die Zulassung synthetisierter 2-D-Lösungen beschleunigt, die zusätzliche Expositionen reduzieren, werden strahlenbezogene Einwände voraussichtlich nachlassen und der Tomosynthese eine noch festere Stellung geben.

Nach Endnutzer: Krankenhäuser dominieren, während mobile Einheiten zulegen

Krankenhäuser besaßen 2025 59,64% der installierten Systeme und nutzten zentralisierte Radiologieabteilungen und fachübergreifende Überweisungsnetzwerke, um den Patientendurchsatz aufrechtzuerhalten. Diese Institutionen profitieren von Skaleneffekten bei Serviceverträgen und Ausbildungsprogrammen. Eigenständige Diagnosezentren bilden ein mittleres Segment, das Selbstzahlungspatienten anzieht, die kurze Wartezeiten suchen. Obwohl ihr aggregierter Anteil bei etwa 25% liegt, hat die Expansion sich verlangsamt, da Versicherungsverträge mehr Volumen in integrierte Krankenhauspfade lenken.

Mobile Screening-Einheiten stellen das dynamischste Teilsegment dar, mit einem CAGR von 8,05%, der durch NHI-Mandate zur Erreichung unterversorgter Bevölkerungsgruppen angetrieben wird. Transportgerechte Chassis mit integrierten Generatoren ermöglichen tägliche Klinikrotationen in Dörfern ohne Stromversorgung. Frühe Pilotprojekte zeigen eine Verschiebung des Erkennungsstadiums hin zu Stadium-I-Diagnosen und liefern belastbare Belege für Kosteneffizienzansprüche. Gerätelieferanten, die robuste Hardware mit cloudbasierter Bildarchivierung kombinieren, verschaffen sich einen Wettbewerbsvorteil, da mobile Einrichtungen stark auf teleradiologische Befundung angewiesen sind. Infolgedessen verzeichnet der Südafrika-Mammographie-Markt diversifizierte Einnahmequellen, bei denen Krankenhauserneuerungen das Basisvolumen sichern und mobile Flotten das inkrementelle Wachstum antreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Gauteng allein beherbergt fast ein Drittel der aktiven Geräte, gestützt durch Johannesburgs Cluster aus Tertiärkrankenhäusern und privaten Onkologiezentren. Das Westkap folgt mit akademischen Krankenhäusern in Kapstadt, die oft als Pilotstandorte für 3-D-Tomosynthese-Studien fungieren. KwaZulu-Natal belegt den dritten Platz und profitiert von einer provinziellen Krebsregisterinitiative, die dedizierte Screening-Budgets bereitstellt. Gemeinsam bilden diese Provinzen den Kern der Nachfrage nach hochspezifizierten Systemen und fortschrittlichen KI-Modulen.

Die Provinzen Ostkap, Limpopo, Nordkap und Nordwest verzeichneten während der Zyklen 2024–2025 einen zweistelligen Anstieg bei der Bereitstellung mobiler Einheiten. Ländliche Geografie und verstreute Bevölkerungsdichten machen stationäre Kliniken weniger praktikabel, sodass Provinzbehörden mobile Flotten betonen, um die NHI-Abdeckungsquoten zu erfüllen. Die dem Südafrika-Mammographie-Markt zugeschriebene Marktgröße für ländliche mobile Programme ist in absoluten Dollar-Beträgen gering, weist jedoch den höchsten zukünftigen CAGR auf, was auf ein anhaltendes Anbieterinteresse trotz niedrigerer Margen hindeutet.

Interprovenzielle Beschaffungssysteme entwickeln sich in Richtung gebündelter Ausschreibungen, die gemeinsame Servicelevel-Vereinbarungen vorschreiben, mit dem Ziel, die Betriebszeitmetriken im gesamten nationalen Netz zu standardisieren. Anbieter mit provinzweiten Servicedepots und zweisprachigen Schulungsteams erzielen bei Ausschreibungsbewertungen höhere Punkte. Die Geografie prägt die Wettbewerbsdynamik daher ebenso stark wie technische Spezifikationen, was Hersteller dazu veranlasst, in Logistikzentren jenseits der großen Metropolen zu investieren.

Wettbewerbslandschaft

Der Markt beherbergt eine Mischung aus globalen Bildgebungskonzernen, mittelgroßen europäischen Herstellern und lokal verankerten Distributoren. Die führenden Anbieter machen zusammen weniger als 60% der installierten Basis aus, was auf eine moderate Konzentration hinweist. Globale Akteure nutzen breite Produktportfolios und bestehende CT- oder MRT-Präsenzen, um Mammographiegeräte zu verkaufen. Ihr Vorteil liegt in etablierten SAHPRA-Dossiers und landesweit präsenten Ingenieurteams, die zu einem 24-Stunden-Einsatz fähig sind.

Mittelgroße Unternehmen differenzieren sich über Preis und Serviceflexibilität, indem sie häufig erweiterte Garantien und Ferndiagnose-Dashboards bündeln. Diese Lieferanten gewinnen Anteile bei Ausschreibungen, bei denen die Bewertung der Gesamtbetriebskosten den Markenprestige überwiegt. Lokale Distributoren schaffen Mehrwert durch Optimierung der Importzölle und schnelle Teilebeschaffung, insbesondere in Provinzen weit entfernt von Johannesburger Zolldepots.

Die Wettbewerbsintensität verlagert sich in Richtung KI-Partnerschaften. Anbieter, die FDA-zugelassene Algorithmen integrieren, erhalten bei Anforderungen für Angebote Bonuspunkte für Arbeitsablaufeffizienz. So hat beispielsweise ein führender Anbieter einen Triage-Algorithmus gebündelt, der die Befundungszeit eines Radiologen an einem Durban-Pilotstandort um ein Drittel reduzierte – ein Ergebnis, auf das nun in mehreren öffentlichen Ausschreibungen verwiesen wird. Der Schutz geistigen Eigentums und robuste Cybersicherheitsprotokolle sind daher zu wesentlichen Differenzierungsmerkmalen neben der Detektorsensitivität geworden.

Marktführer der Südafrika-Mammographie-Branche

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Radhiant Diagnostic Imaging SA Inc., gegründet von Dr. Anith Chacko, startete den ersten vollmobilen Mammographie-Dienst des Landes, um Frauen in unterversorgten ländlichen Regionen zu erreichen.

- Juli 2024: Rio Tinto und Richards Bay Minerals kooperierten mit der NGO PinkDrive, um anlässlich des Mandela-Monats zweiwöchige Screening-Kampagnen in KwaZulu-Natal und dem Ostkap durchzuführen.

- April 2024: Die Radiologische Gesellschaft Nordamerikas (RSNA) und GE HealthCare stellten dem Muhimbili-Nationalkrankenhaus in Tansania Mammographietechnologie und Schulungen zur Verfügung, um die regionale Früherkennungskapazität zu stärken.

Berichtsumfang des Südafrika-Mammographie-Marktes

Gemäß dem Berichtsumfang bezieht sich Mammographie auf eine standardmäßige diagnostische und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines malignen Tumors eingesetzt wird. Das Verfahren umfasst den Einsatz von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs. Der Südafrika-Mammographie-Markt ist segmentiert nach Produkttyp (Digitalsysteme, Analogsysteme, Brust-Tomosynthese und sonstige Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Digitalsysteme |

| Analogsysteme |

| Brust-Tomosynthese |

| Sonstige |

| 2-D-Vollfeld-Digitalmammographie |

| 3-D-Digitale-Brust-Tomosynthese |

| Sonstige |

| Krankenhäuser |

| Eigenständige Diagnosezentren |

| Mobile Screening-Einheiten |

| Nach Produkttyp | Digitalsysteme |

| Analogsysteme | |

| Brust-Tomosynthese | |

| Sonstige | |

| Nach Technologie | 2-D-Vollfeld-Digitalmammographie |

| 3-D-Digitale-Brust-Tomosynthese | |

| Sonstige | |

| Nach Endnutzer | Krankenhäuser |

| Eigenständige Diagnosezentren | |

| Mobile Screening-Einheiten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südafrika-Mammographie-Markt?

Die Größe des Südafrika-Mammographie-Marktes soll im Jahr 2026 USD 27,67 Millionen erreichen und mit einem CAGR von 6,94% bis 2031 auf USD 38,7 Millionen wachsen.

Welches Produktsegment wächst am schnellsten?

Brust-Tomosynthese-Systeme verzeichnen einen CAGR von 7,86% und sind damit die am schnellsten wachsende Produktkategorie.

Wer sind die wichtigsten Akteure im Südafrika-Mammographie-Markt?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. und Planmed OY sind die wichtigsten Unternehmen, die im Südafrika-Mammographie-Markt tätig sind.

Warum sind mobile Screening-Einheiten wichtig?

Mobile Einheiten erweitern das Brustkrebsscreening auf ländliche Provinzen, in denen stationäre Einrichtungen rar sind, und sollen mit einem CAGR von 8,05% wachsen.

Seite zuletzt aktualisiert am: