Marktgröße und Marktanteil für Erneuerbare Energien in Äthiopien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

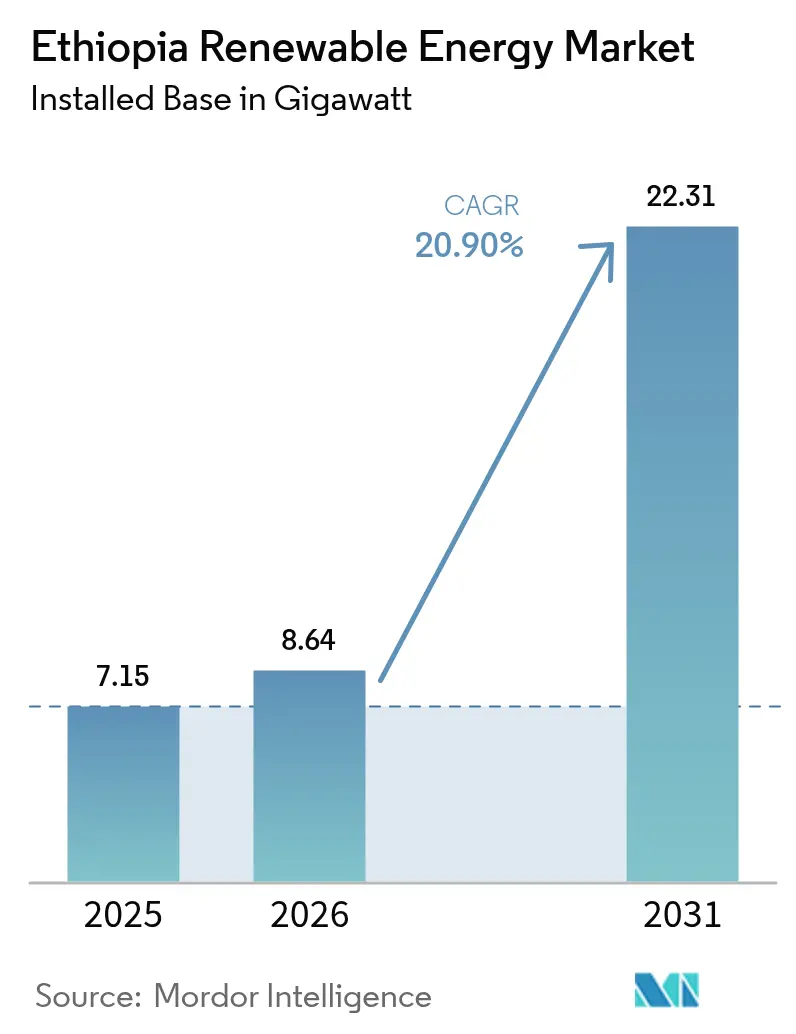

| Marktgröße im Basisjahr (2025) | 7.15 Gigawatt |

| Marktvolumen (2026) | 8.64 Gigawatt |

| Marktvolumen (2031) | 22.31 Gigawatt |

| Wachstumsrate (2026 - 2031) | 20.90% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erneuerbare Energien in Äthiopien durch Mordor Intelligence

Die Marktgröße für Erneuerbare Energien in Äthiopien wird im Jahr 2026 auf 8,64 Gigawatt geschätzt und wächst gegenüber dem Wert von 7,15 Gigawatt im Jahr 2025; die Prognosen für 2031 zeigen 22,31 Gigawatt, mit einer CAGR von 20,90 % über den Zeitraum 2026-2031.

Robuste politische Unterstützung, anhaltende multilaterale Finanzierung und die Devisenreformen vom Juli 2024, die Exporteuren die Einbehaltung von 50 % der Hartwährungserlöse ermöglichen, lenken Kapital in Nicht-Wasserkraft-Technologien, während die Rolle des Landes als regionaler Stromexporteur gestärkt wird. Wasserkraft liefert nach wie vor den größten Teil der Kapazität, doch Dürrerisiken und die Inbetriebnahme des größten Onshore-Windparks Afrikas im Juni 2025 signalisieren eine entschiedene Neuausrichtung des Portfolios. Der 2.000-MW-HGÜ-Verbindungsleitung zwischen Äthiopien und Kenia, die im Geschäftsjahr 2023/24 977 GWh transportierte, hat Überschusserzeugung in Deviseneinnahmen in Höhe von 200 Millionen USD verwandelt und Äthiopiens Drehscheibenstrategie bestätigt. Geothermische Bohrungen, die Lokalisierung von Windturbinen und eine entstehende Solarfertigungsbasis profitieren nun von einer erleichterten Währungsrückführung und einem liberalisierten öffentlich-privaten Partnerschaftsrahmen (ÖPP), die gemeinsam die Projektvorlaufzeiten verkürzen.

Wichtigste Erkenntnisse des Berichts

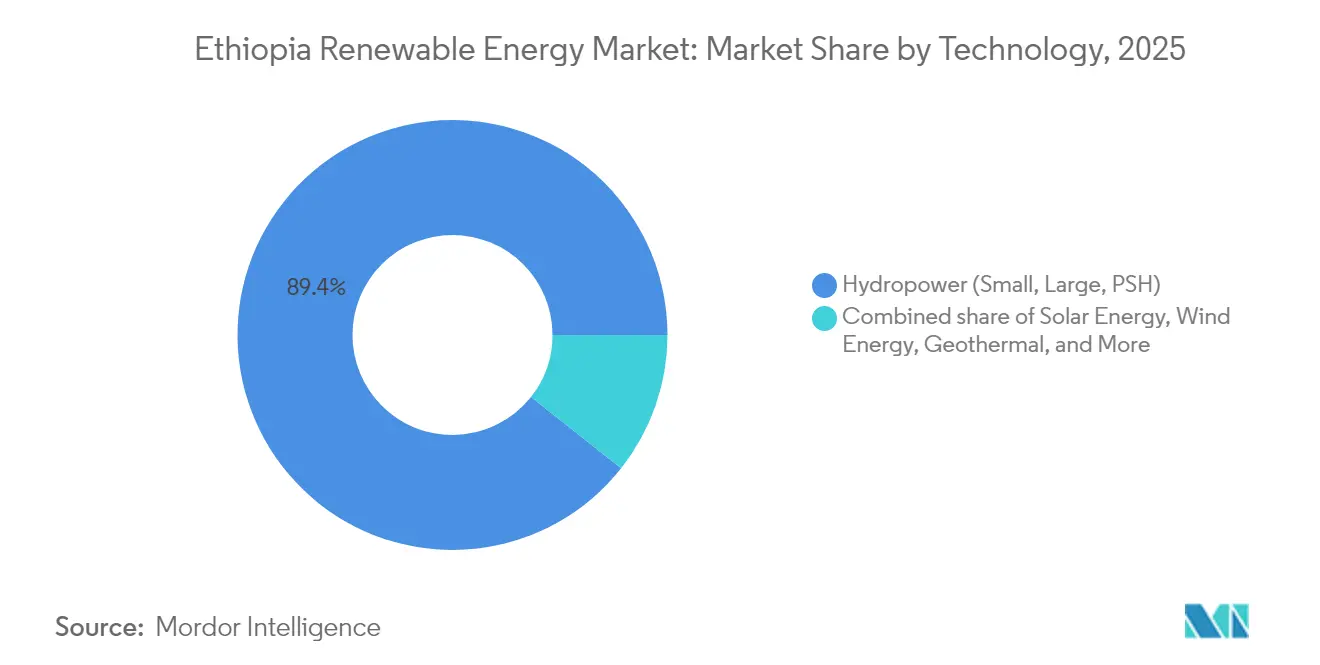

- Nach Technologie hielt Wasserkraft im Jahr 2025 einen Anteil von 89,35 % am äthiopischen Markt für Erneuerbare Energien, während die Solarstromerzeugung bis 2031 voraussichtlich mit einer CAGR von 87,60 % wachsen wird.

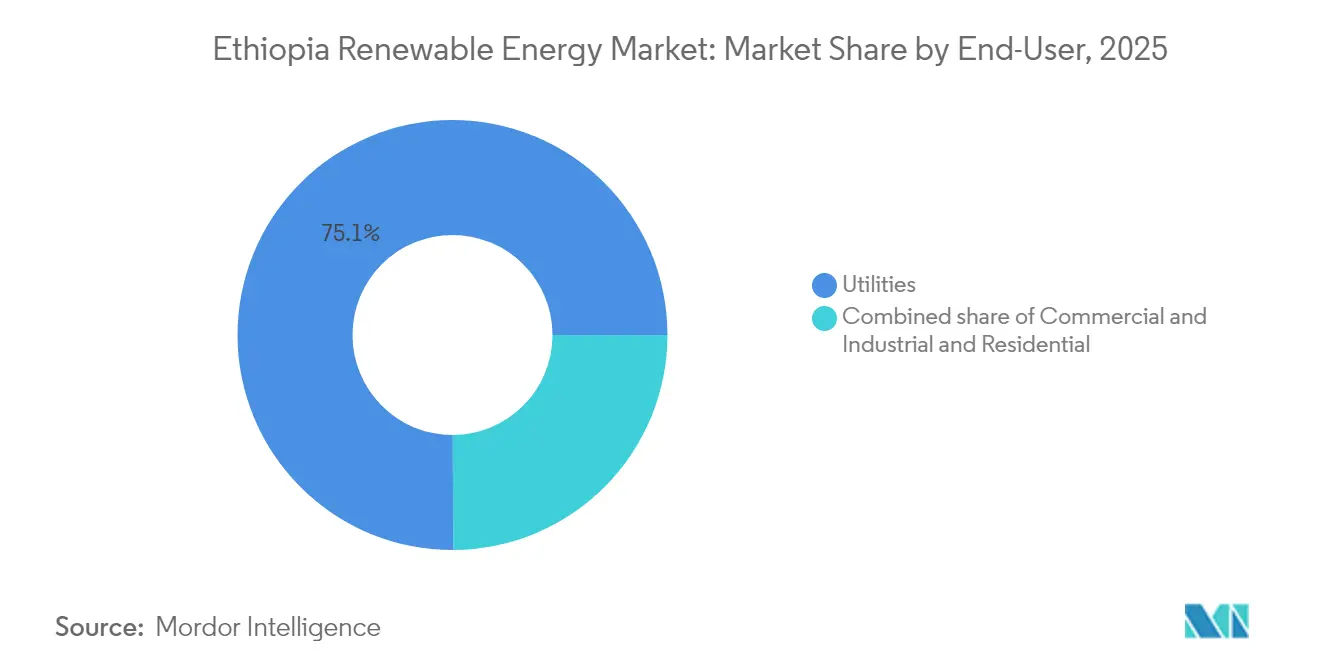

- Nach Endnutzer entfielen im Jahr 2025 75,05 % der Installationen auf Versorgungsunternehmen; dasselbe Segment wird voraussichtlich das Wachstum mit einer CAGR von 23,30 % bis 2031 anführen.

- Nach Geografie war Oromia im Jahr 2025 mit 59,40 % der installierten Kapazität der größte Standort, während die Windanlagen in Tigray-Afar nach Abschluss der 230-kV-Netzausbaumaßnahmen im Jahr 2027 die schnellste Expansion verzeichnen dürften.

- Drei EPC-Gruppen - PowerChina, Gezhouba und Dongfang Electric - haben gemeinsam Projekte ausgeführt, die 85 % der seit 2019 finanzierten Wasserkraft- und Windkapazität repräsentieren.

- Die endgültige Leistung des GERD von 5.150 MW und die Äthiopien-Kenia-Verbindungsleitung könnten bis 2030 zusammen jährliche Stromexporterlöse von 71 Millionen USD bis 498 Millionen USD einbringen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Erneuerbare Energien in Äthiopien

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationales Elektrifizierungsprogramm 2.0 zielt auf universellen Zugang ab | +6.20% | Ländliche Gebiete in Oromia, Amhara und SNNPR | Mittelfristig (2-4 Jahre) |

| Reichhaltige Ressourcen an Wasserkraft, Wind, Solar und Geothermie | +5.80% | Rifttal, Tigray/Afar, südliches Hochland | Langfristig (≥ 4 Jahre) |

| Zuflüsse multilateraler Grünfinanzierung | +4.70% | National, geleitet über EEP und unabhängige Stromerzeuger | Kurzfristig (≤ 2 Jahre) |

| Industrie- und bevölkerungsgetriebener Nachfrageschub | +3.90% | Rechenzentrumszone in Addis Abeba, Industrieparks | Mittelfristig (2-4 Jahre) |

| Stromexporte über den Ostafrikanischen Stromverbund | +3.10% | Kenia-, Dschibuti- und Sudan-Korridore | Mittelfristig (2-4 Jahre) |

| Liberalisierung von Mininetzen | +2.60% | Gambella, Benishangul-Gumuz, Somali-Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationales Elektrifizierungsprogramm 2.0 treibt das Mandat für universellen Zugang voran

Die zweite Phase von Äthiopiens Elektrifizierungsstrategie verbindet Netzerweiterungen mit netzunabhängigen Lösungen, um bis 2030 einen 100-prozentigen Zugang zu erreichen. Die Finanzierung der Weltbank in Höhe von 500 Millionen USD im Rahmen des ADELE-Projekts unterstützt die Einrichtung von 5 Millionen neuen ländlichen Anschlüssen und priorisiert den Aufbau von 25 weiteren Solar-Mininetzen.(1)Mitarbeiter der Weltbank, "Access to Distributed Electricity and Lighting in Ethiopia (ADELE)", Weltbankgruppe, worldbank.org Die Elektrifizierungsrate stieg zwischen 2024 und 2025 von 44 % auf 54 %, doch 46 % der ländlichen Haushalte sind nach wie vor ohne Strom, was ein hybrides Modell rechtfertigt, das 65 % Netzversorgung und 35 % dezentrale Systeme kombiniert.(2)Ethiopian News Agency, "Elektrifizierungsrate erreicht 54 %", ena.et Institutionelle Reformen verankern Geschlechterparität, indem Ethiopian Electric Utility verpflichtet wird, den Frauenanteil bei der Beschäftigung bis 2025 auf 30 % zu erhöhen - eine Maßnahme, die den nationalen Talentpool erweitern soll.

Multilaterale Zuflüsse aus Grünfinanzierung beschleunigen die Infrastrukturentwicklung

Konzessionäre und gemischte Finanzierungen bleiben von zentraler Bedeutung. Die Afrikanische Entwicklungsbank hat 348 Millionen USD für die Stromleitung zwischen Äthiopien und Kenia sowie 10 Millionen USD für das geothermische Feld Tulu Moye zugesagt. China verpflichtete sich 2025 zu 1,7 Milliarden USD für die Herstellung von Solarzellen und die Mineralverarbeitung, darunter 360 Millionen USD für das Werk von Hanergy und eine geplante 2-GW-Zellenanlage von Toyo. Das 200-Millionen-USD-Programm zur Garantierung erneuerbarer Energien der Weltbank reduziert das Risiko von bis zu 1.000 MW privater Wind- und Solarprojekte, während die BRICS-Mitgliedschaft Kreditlinien bei der Neuen Entwicklungsbank erschließt und die Abhängigkeit von westlichen Kreditgebern verringert.

Stromexporte über den Ostafrikanischen Stromverbund schaffen regionale Einnahmequellen

Seit ihrer kommerziellen Inbetriebnahme im Jahr 2023 hat die 1.045 km lange HGÜ-Verbindung zwischen Äthiopien und Kenia quasi-Grundlastwasserkraft in Deviseneinnahmen umgewandelt. Kenia sparte 500 Millionen USD, indem es Strom aus Äthiopien importierte, anstatt seine Wärmekraftwerke zu betreiben. Geplante Erweiterungen nach Tansania und Uganda könnten Äthiopiens exportierbaren Überschuss von 878 MW im Jahr 2025 auf 3.430 MW bis 2027 steigern und dabei die Komplementarität der Regenzeit im gesamten Nilbecken nutzen.

Industrie- und bevölkerungsgetriebener Anstieg der Stromnachfrage

Auf Textilien, Agrarverarbeitung und Bergbau spezialisierte Industrieparks erzeugen nun eine erhebliche Nachfrage, was zu einem Anstieg des nationalen Stromverbrauchs um 30 % im Jahresvergleich führt. Äthiopiens Verbot vom Januar 2024 für die Einfuhr von Fahrzeugen mit Verbrennungsmotor zielt auf 148.000 Elektrofahrzeuge bis 2032 ab und erfordert 2.226 öffentliche Ladepunkte, die das dezentrale Lastwachstum intensivieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und begrenzte inländische Finanzierung | -3.80% | National, akut für Geothermie und Hochspannungsleitungen | Mittelfristig (2-4 Jahre) |

| Übertragungsengpässe und Abregelungsrisiko | -2.90% | Gondar-Metema-Korridor, Tigray-Windgürtel, Omo-Gibe-Kaskade | Kurzfristig (≤ 2 Jahre) |

| Politische Instabilität, die Projekte verzögert | -2.10% | Tigray, Afar, Oromia | Kurzfristig (≤ 2 Jahre) |

| Devisenknappheit und Hindernisse bei der Rückführung von Erlösen | -1.70% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und begrenzte inländische Finanzierung

Lokale Banken bieten selten die 15- bis 20-jährigen Laufzeiten an, die Projekte im Versorgungsmaßstab erfordern. Obwohl die Währungsreformen vom Juli 2024 Exporteuren ermöglichen, die Hälfte ihrer Auslandseinnahmen einzubehalten, zögern unabhängige Stromerzeuger nach wie vor aufgrund von Konvertibilitätsrisiken. Keines der im Rahmen von Äthiopiens erster Auktion vergebenen Solarprojekte hat den finanziellen Abschluss erreicht, und die auf 100 Milliarden USD geschätzten Mittel zur Erfüllung des 37-GW-Ziels bis 2037 werden stark auf multilaterale Garantien angewiesen sein.(3)UK Foreign, Commonwealth & Development Office, "Ethiopia Energy Investment Needs," gov.uk

Übertragungsengpässe und Abregelungsrisiko

Die Windenergieabschaltung könnte von 0,2 % auf 9,8 % ansteigen, da die Durchdringung zunimmt und Mindest-Wasserkraftentnahmen für die Bewässerung die Flexibilität einschränken. Das Netz verzeichnete zwischen 2013 und 2024 49 größere Stromausfälle, was die Dringlichkeit von Intelligente-Netz-Upgrades und dynamischen Leitungsbewertungen unterstreicht. Pumpspeicher-Wasserkraft bleibt trotz ihres hohen technischen Potenzials aus dem aktuellen energiepolitischen Rahmen ausgeschlossen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft als Anker, Solar im Aufschwung

Wasserkraft lieferte 2025 89,35 % der Erzeugungskapazität, gestützt durch die bereits online befindlichen 2.350 MW des GERD und die 2.160 MW von Koysha, die für die Inbetriebnahme im Jahr 2026 vorgesehen sind. Diese Dominanz bedeutet, dass Wasserkraft derzeit den größten Anteil am äthiopischen Markt für erneuerbare Energien hält, doch ihr Anteil wird allmählich sinken, wenn neue solare Gigawatt-Projekte ans Netz gehen. Die CAGR von 87,60 % für Solarenergie von 2026 bis 2031 spiegelt die IPP-Auktion vom Februar 2025, fortschrittliche Mininetregeln und TOYOs inländische Modulproduktionslinie wider, die den Kapitalaufwand pro MW reduziert. Windenergie mit 404 MW installierter Kapazität erholt sich, nachdem AMEA Power im Jahr 2024 einen 300-MW-Stromabnahmevertrag unterzeichnet hat, obwohl Netzüberlastungen abgebaut werden müssen, um das Ressourcenpotenzial zu realisieren. Geothermie ist die langfristige Grundlast-Absicherung: Tulu Moye und Corbetti zielen jeweils auf 150 MW ab, und frühe Bohrungen weisen auf Dampftemperaturen über 280 °C hin, die Tarife unter 0,07 USD/kWh ermöglichen. Bioenergie beschränkt sich auf das 25-MW-Abfallenergie-Kraftwerk Reppie, während Meeresenergie für das Binnenland Äthiopien irrelevant ist.

Mit dem GERD könnte Wasserkraft im Jahr 2031 noch 58,70 % der äthiopischen Marktgröße für erneuerbare Energien auf sich vereinen; dennoch wird Solarenergie den steilsten absoluten Anstieg der Windkapazität verzeichnen. Die Wettbewerbsfähigkeit der Windenergie hängt von einem rechtzeitigen 400-kV-Backbone und einer verbesserten Devisenliquidität für Geothermieferturbinen ab. Das geothermische Profil mit intensiven Bohrarbeiten impliziert langsamere kurzfristige Zuwächse, bietet jedoch kritische Grundlaststabilität und reduziert den abendlichen Diesel-Einsatz, der bis zu 0,25 USD/kWh kosten kann. Der sich entwickelnde Technologiemix unterstreicht eine bewusste Verschiebung hin zu einer diversifizierten Stromerzeugung, um das Niederschlagsvariabilitätsrisiko zu mindern und steigende abendliche Lastspitzen im Zusammenhang mit städtischen Lebensstilen aufzunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, Gewerbe und Industrie erwacht

Versorgungsunternehmen verfügten 2025 über 75,05 % der Kapazität und werden voraussichtlich bis 2031 mit einer CAGR von 23,30 % wachsen, da Ethiopian Electric Power seine Rolle als Einzelabnehmer fortsetzt. Die Kaufkraft dieses Segments verankert nahezu alle aktuellen unabhängigen Stromerzeuger, die 20- bis 25-jährige Stromabnahmeverträge abschließen, die auf Birr lauten, aber an Devisen indexiert sind - eine Struktur, die durch die 115-prozentige Abwertung im Juli 2024 Risiken ausgesetzt war. Gewerbe- und Industrielasten (G&I), insbesondere Rechenzentren und Textilexporteure, repräsentieren etwa 15 % der Nachfrage im Jahr 2024, haben jedoch aufgrund des fehlenden Nettoverbrauchsmessers und von Übertragungsrechten nur begrenzte Eigenerzeugungsmöglichkeiten. Sobald die äthiopische Investitionskommission Richtlinien für hinter dem Zähler liegende Solar- und Speicherprojekte finalisiert, könnte der G&I-Anteil gegen Ende des Jahrzehnts einen höheren Anteil am äthiopischen Markt für erneuerbare Energien bei den Installationen einnehmen.

Privathaushalte machen derzeit etwa 10 % der Kapazität aus; das Wachstum wird sich voraussichtlich beschleunigen, da ADELE-finanzierte Mininetze bis 2027 500.000 Haushalte ans Netz bringen, wobei Produktivkomponenten wie Kühllager die Tarifbezahlbarkeit verbessern. Das politische Umfeld hat begonnen, sich in Richtung einer kleinteiligen privaten Beteiligung zu verschieben, wie Green Scene Energys 685-kWp-Mininetverbund zeigt, der 20.000 ländliche Einwohner versorgt. Insgesamt bleiben Versorgungsunternehmen der kurzfristige Volumentreiber, aber Einsätze in den Bereichen Gewerbe und Industrie sowie ländliche Elektrifizierung werden die Nachfrage diversifizieren und das Konzentrationsrisiko für künftige Investoren in der äthiopischen Branche für erneuerbare Energien verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Oromia dominiert den Erzeugungssektor mit einem Anteil von 59,40 % an der installierten Kapazität und beherbergt die Kaskadenturbinen des GERD sowie geothermische Aussichten auf dem Riftboden, die zusammen die Führungsposition der Region im äthiopischen Markt für erneuerbare Energien sichern. Addis Abeba, das zwar aus Anlagen in Oromia mit Strom versorgt wird, verbraucht etwa 40 % des nationalen Stroms; allein Rechenzentrumcluster sollen 2025 mehr als 8 TWh abnehmen, was den Bedarf an lokalisierten Lastspitzenmanagementlösungen wie batteriebetriebenen Solar-Dachkraftwerken befeuert. Die Region der südlichen Nationen, Nationalitäten und Völker trägt zur Omo-Gibe-Kaskade bei und fügt 2.600 MW Wasserkraft hinzu, die ländliche Bewässerungsprojekte und aufkommende Agrarverarbeitungszonen entlang des Gibe-Flussufers stützen.

Der Tigray-Afar-Gürtel beherbergt den Großteil der 404 MW an Windanlagen, litt jedoch 18 Monate lang unter der Übertragungsisolation während des Konflikts von 2020 bis 2022. Die Wiederherstellung der 230-kV-Schleife Alamata-Kombolcha-Legetafo im Jahr 2024 reduzierte die Ashegoda-Abschaltrate von 30 % auf 18 %, doch vollständige Entlastung erfordert ein 400-kV-Upgrade, das im Rahmen von PRIME Phase II geplant ist. Gambella, Benishangul-Gumuz und die Somali-Region verzeichnen mit 32 % die niedrigsten Elektrifizierungsquoten und positionieren sich als Zielzonen für ADELE-Mininetze, von denen viele Solar-plus-Speicher-Hybridlösungen sein werden, die Rückstände bei den Übertragungsausgaben umgehen. Die Verbindungsleitungen nach Dschibuti und Sudan erweitern die geografische Relevanz über Äthiopiens Grenzen hinaus und absorbierten 2024 gemeinsam 350 MW an Exporten, mit einer Prognose von 700 MW bis 2027, wenn weitere GERD-Einheiten synchronisiert werden.

Fortschritte bei der 150-MW-Dschibuti-Verbindung haben Entsalzungsprojekte katalysiert, während Sudan während seiner Trockenzeit Wasserkraftüberschüsse kauft, was Äthiopien die zeitliche Steuerung der Erzeugung und die Stabilisierung der inländischen Netzfrequenz ermöglicht. Die Spannungsstabilität bleibt die Achillesferse des Gondar-Metema-Korridors im Nordwesten; die Installation von statischen VAR-Kompensatoren und ein geplanter Synchronkondensator in der Nähe von Bahir Dar sind entscheidend, um künftige Windpipelines dort zu erschließen. Insgesamt prägen regionale Gegensätze die Einsatzprioritäten, die Kapitalallokation und die risikoadjustierten Renditen für Investoren, die den Einstieg in den äthiopischen Markt für erneuerbare Energien prüfen.

Wettbewerbslandschaft

Ein faktisches Duopol - Ethiopian Electric Power (Erzeugung und Übertragung) und Ethiopian Electric Utility (Einzelhandel) - dominiert die Systemplanung, Tarifentscheidungen und Abnahmeverhandlungen. Chinesische EPC-Konzerne wie PowerChina, Gezhouba und Dongfang Electric haben sich durch gebundene Finanzierungen etabliert, die seit 2019 85 % der Wind- und Wasserkraftprojekte abgedeckt haben. Ihr Schlüsselfertigmodell verkürzt Bauzeiten, schränkt jedoch das Wachstum lokaler Inhalte und den Technologietransfer ein. Europäische Turbinen-OEMs wie Siemens Gamesa, Vestas und GE haben mehr als 420 MW installiert, sind jedoch mit schrumpfenden Rechnungsliquiditäten und erhöhten Absicherungskosten nach der Abwertung von 2024 konfrontiert.

TOYOs 2-GW-Solarzellfabrik, die im April 2025 eingeweiht wurde, markiert Äthiopiens erste nennenswerte Ausrüstungslokalisierung und wird voraussichtlich die Photovoltaik-Beschaffung in künftigen IPP-Runden auf inländische Beschaffung verlagern, das Logistikrisiko reduzieren und die gelieferten Modulkosten um 20 % senken. Lokale unabhängige Stromerzeuger sind noch in der Entstehungsphase, wobei Green Scene Energy, Solar Tech und BTE Renewables zusammen weniger als 1 MW netzgekoppelter Kapazität kontrollieren. Sie hoffen jedoch, durch die ADELE- und DREAM-Programme zu skalieren, die darauf abzielen, unerschlossene ländliche Märkte zu erschließen. Der Ausstieg von ACWA Power im Jahr 2024 aus zwei Scaling-Solar-Standorten verdeutlicht die anhaltenden Devisenliquiditätsrisiken, obwohl die Direktive FXD/01/2024 vom Juli 2024 nun Offshore-Treuhandkonten für Dividendenflüsse erlaubt - eine Reform, die AMEA Power zwei Monate später zum Abschluss eines 300-MW-Wind-Stromabnahmevertrags verhalf.

Die Wettbewerbsintensität wird voraussichtlich zunehmen, sobald die ÖPP-Änderungsproklamation Nr. 1283/2023 direkte Verhandlungen für Wiederholungssponsoren mit mindestens drei erfolgreichen Projekten ermöglicht - eine Bestimmung, die Veteranen wie Mainstream Renewable Power und Globeleq begünstigt. Einheimische Ingenieurbüros arbeiten sich langsam die Wertschöpfungskette hinauf und übernehmen Hoch- und Tiefbauarbeiten sowie Balance-of-Plant-Aufträge, mangelt es jedoch noch an Bilanzkraft zur eigenständigen Entwicklung unabhängiger Stromerzeugungsprojekte. Batteriespeicher, grüner Wasserstoff und Intelligente-Netz-Software bleiben unerschlossene Nischen, die für neue Marktteilnehmer offen sind, da multilaterale Kreditgeber beginnen, Flexibilitätsanlagen zu finanzieren, die für einen diversifizierten äthiopischen Markt für erneuerbare Energien entscheidend sind.

Marktführer im Bereich Erneuerbare Energien in Äthiopien

Ethiopian Electric Power (EEP)

PowerChina / China Gezhouba Group

Siemens Gamesa Renewable Energy SA

Tulu Moye Geothermal Operations PLC

Enel Green Power S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Äthiopien unterzeichnete Energie- und Mineralinvestitionsabkommen im Wert von 1,7 Milliarden USD, darunter eine Solarzellfabrik von Hanergy im Wert von 360 Millionen USD.

- April 2025: TOYO Corporation nahm eine 2-GW-Solarzellfabrik in Äthiopien in Betrieb, mit einer Produktion von mehr als 80 MW bis Ende April 2025 und einem Hochfahren auf 150-200 MW pro Monat, mit einer angestrebten Endkapazität von 4 GW, die die Anlage zum größten Photovoltaik-Fertigungszentrum Afrikas macht und die Modulimportkosten um geschätzte 20 % senkt.

- Februar 2025: Ethiopian Electric Power startete 225-MW-IPP-Auktionen im Versorgungsmaßstab für Solarenergie an den Standorten Gad und Weransso, mit Vorqualifizierungsschluss im April 2025, was die erste wettbewerbliche Beschaffung seit der Kündigung von ACWA Powers Scaling-Solar-Projekten im Jahr 2024 darstellt.

- August 2024: AMEA Power unterzeichnete einen Stromabnahmevertrag für das 300-MW-Windprojekt Aysha-1, den ersten Stromabnahmevertrag für Windenergie im Versorgungsmaßstab seit 2021, und signalisierte damit das erneuerte Vertrauen der Entwickler nach der Devisenrichtlinie vom Juli 2024, die Offshore-Konten und Dividendenrückführung erlaubt.

Berichtsumfang des Marktes für Erneuerbare Energien in Äthiopien

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was im Vergleich zu fossilen Brennstoffen typischerweise zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen führt.

Der äthiopische Markt für erneuerbare Energien ist nach Technologie und Endnutzer segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierende Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) unterteilt. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Äthiopien.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) durchgeführt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Kapazität erneuerbarer Energien in Äthiopien heute und wohin entwickelt sie sich bis 2031?

Die Kapazität beläuft sich im Jahr 2026 auf 8,64 GW und wird bis 2031 voraussichtlich 22,31 GW erreichen, was einer CAGR von 20,90 % entspricht.

Wie groß ist der Große Äthiopische Renaissance-Damm und warum ist er von entscheidender Bedeutung?

Der GERD wird bei vollständigem Ausbau 5.150 MW liefern, die Dominanz der Wasserkraft verankern und künftige Stromexporte stützen.

Welche Technologie expandiert am schnellsten in Äthiopiens Mix erneuerbarer Energien?

Solarenergie im Versorgungsmaßstab und in Mininetzen wächst am schnellsten und wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 87,60 % erzielen.

Welche multilateralen Finanzierungsmechanismen unterstützen neue äthiopische Projekte?

Das 1,4-Milliarden-USD-PRIME-Programm der Weltbank, SEFA-Darlehen der Afrikanischen Entwicklungsbank und gebundene Finanzierungen chinesischer Politikbanken liefern gemeinsam den Großteil des konzessionären Kapitals.

Wie verbessert die Äthiopien-Kenia-HGÜ-Leitung Äthiopiens Energieausblick?

Die 2.000-MW-Verbindung überträgt bereits 400 MW nach Kenia und könnte bei steigenden Volumina jährliche Exporterlöse von 71 Millionen USD bis 498 Millionen USD generieren.

Welche wesentlichen Hindernisse hemmen nach wie vor den Ausbau erneuerbarer Energien in Äthiopien?

Hohe Kapitalkosten, Devisenknappheit und Netzengpässe - insbesondere in den Korridoren Gondar-Metema und Tigray - verzögern oder beschränken Projekte weiterhin.

Seite zuletzt aktualisiert am: