Marktgröße und Marktanteil für Militärhubschrauber im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2030) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.32% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärhubschrauber im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Militärhubschrauber im Nahen Osten und Afrika wird im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll bis 2030 auf 1,47 Milliarden USD anwachsen, mit einer CAGR von 3,32 % während des Prognosezeitraums (2025–2030).

Die Militärhubschrauberbranche im Nahen Osten und Afrika entwickelt sich weiter inmitten sich verändernder regionaler Sicherheitsdynamiken und Initiativen zur Verteidigungsmodernisierung. Die Verteidigungsausgaben im Nahen Osten erreichten im Jahr 2022 184 Milliarden USD, obwohl sie im Vergleich zum Vorjahr einen Rückgang von 3,2 % verzeichneten, während die Verteidigungsausgaben Afrikas bei 39,4 Milliarden USD lagen und einen Rückgang von 5 % widerspiegelten. Trotz dieser vorübergehenden Schwankungen legt die Region weiterhin großen Wert auf militärische Luftfahrtkapazitäten, wobei militärische Drehflügler 41 % aller Flugzeugauslieferungen im Jahr 2022 ausmachten, was die strategische Bedeutung von Hubschrauberplattformen in den regionalen Verteidigungsstrategien unterstreicht.

Das Betriebsumfeld für Militärhubschrauber unterliegt einem bedeutenden technologischen Wandel, wobei die regionalen Streitkräfte zunehmend die Integration modernster Technologien betonen. Derzeit sind 3.118 Kampfhubschrauber im Nahen Osten und Afrika im Einsatz und bilden eine substanzielle Basis für Modernisierungsinitiativen. Die Streitkräfte in der gesamten Region verfolgen aktiv Programme zur Fähigkeitserweiterung mit Schwerpunkt auf fortschrittlicher Avionik, verbesserten Waffensystemen und erweiterten Missionsfähigkeiten, um militärische Überlegenheit zu wahren und sich entwickelnden Sicherheitsherausforderungen zu begegnen.

Regionale Hersteller erzielen erhebliche Fortschritte bei einheimischen Hubschrauberentwicklungsprogrammen und demonstrieren damit die wachsenden technologischen Fähigkeiten der lokalen Luft- und Raumfahrtindustrie. Turkish Aerospace Industries entwickelt beispielsweise den neuen Angriffshubschrauber T629, eine leichtere Alternative zu seinem Vorgänger, was das Engagement der Region für einheimische Militärluftfahrtkapazitäten verdeutlicht. Dieser Trend zur lokalen Fertigung und Entwicklung verändert die Branchenlandschaft und schafft neue Möglichkeiten für Technologietransfer und industrielle Zusammenarbeit.

Der Markt für Militärhubschrauber ist durch bedeutende Beschaffungsaktivitäten und Flottenmodernisierungsprogramme in der gesamten Region gekennzeichnet. Die aktive Drehflüglerflotte hat ein robustes Wachstum gezeigt und sich um 4 % im Nahen Osten und 6 % in Afrika ausgeweitet, was die zunehmende Bedeutung von Hubschrauberkapazitäten für militärische Operationen widerspiegelt. Mit Blick auf die Zukunft ist der Markt für eine weitere Expansion gerüstet, wobei im Zeitraum 2023–2029 voraussichtlich rund 514 Drehflügler ausgeliefert werden, was auf anhaltende Investitionen in militärische Luftfahrtkapazitäten trotz breiterer wirtschaftlicher Herausforderungen hindeutet.

Trends und Erkenntnisse im Markt für Militärhubschrauber im Nahen Osten und Afrika

Die wichtigsten Militärmächte der Region haben ihre Verteidigungsausgaben deutlich erhöht

- Die Verteidigungsausgaben in der Region Naher Osten beliefen sich im Jahr 2022 auf rund 184 Milliarden USD, ein Rückgang von über 3,2 % gegenüber 2021. Im Gegensatz dazu lagen sie in Afrika im Jahr 2022 bei rund 39,4 Milliarden USD, mit einem Rückgang von über 5 % gegenüber 2021. Länder wie Saudi-Arabien, Ägypten, Katar, die Vereinigten Arabischen Emirate und Algerien waren im Zeitraum 2017–2022 die wichtigsten Länder der Region mit hohen Verteidigungsausgaben. Sie verfügen über aktive Beschaffungsprogramme für Mehrzweck- und Nutzflugzeuge im Starrflügelsegment.

- Die kombinierten Militärausgaben Subsahara-Afrikas beliefen sich im Jahr 2022 auf 20,3 Milliarden USD, ein Rückgang von 7,3 % gegenüber 2021 und 18 % gegenüber 2013. Nigeria und Südafrika, die beiden größten Ausgabenländer der Teilregion, führten den Rückgang der Militärausgaben im Jahr 2022 an. Im Jahr 2022 sanken Israels Militärausgaben zum ersten Mal seit 2009. Der Gesamtbetrag von 23,4 Milliarden USD lag 4,2 % unter dem Wert von 2021.

- Das Jahreswachstum (Jahr-zu-Jahr) der Militärausgaben Saudi-Arabiens betrug im Jahr 2022 gegenüber 2021 16 %, der erste Jahresanstieg seit 2018. Die Militärausgaben Saudi-Arabiens wurden im vergangenen Jahr auf 75,0 Milliarden USD geschätzt. Der Rückgang fiel mit Vorwürfen zusammen, dass Saudi-Arabien begonnen habe, sein Militärpersonal aus dem Jemen abzuziehen. Die saudi-arabische Regierung bestritt die Vorwürfe jedoch und bestand darauf, dass das Personal lediglich verlegt werde. Seit 2015 führt Saudi-Arabien eine Koalition in einem Militäreinsatz gegen das vom Krieg zerrüttete Jemen an, und die Kämpfe dauerten bis ins Jahr 2022 an. Saudi-Arabien hatte nach der Ukraine im Jahr 2022 das zweitgrößte Militärbudget der Welt, mit 7,4 % des Bruttoinlandsprodukts.

Flottenersatzprogramme für ältere Flugzeuge werden voraussichtlich der Haupttreiber für die militärische Luftfahrt im Nahen Osten sein

- Im Jahr 2022 verfügte der Nahe Osten und Afrika über eine aktive Flotte von 9.460 Flugzeugen. Die gesamte aktive Flugzeugflotte in der Region wuchs im Vergleich zu 2017 um 1 %. Südafrika, Algerien, die Vereinigten Arabischen Emirate, Saudi-Arabien, die Türkei, Ägypten und Katar machten 58 % der gesamten aktiven Flotte in der Region aus.

- Im Nahen Osten beliefen sich die Verteidigungsausgaben im Jahr 2022 auf insgesamt 157 Milliarden USD, ein Anstieg von 8,6 % gegenüber 2020 und 5,6 % gegenüber 2012. Nordafrika machte dabei 49 % aus, Subsahara-Afrika 51 % der Gesamtausgaben.

- Länder wie Saudi-Arabien, Katar und die Vereinigten Arabischen Emirate erweitern ihre Flugzeugflotten, um den Anforderungen der modernen Kriegsführung gerecht zu werden. Sie werden während des Prognosezeitraums möglicherweise weiterhin Flugzeuge der nächsten Generation produzieren und beschaffen. Die regionalen Streitkräfte verbessern auch die Fähigkeiten ihrer Hubschrauber mit modernster Technologie, um militärische Überlegenheit gegenüber externen Bedrohungen zu erlangen.

- Die aktive Flottengröße Afrikas sank im Jahr 2022 im Vergleich zu 2017 um 1 %. Südafrika, Algerien und Ägypten machten 45 % der Gesamtflotte in Afrika aus. Die Flotte könnte in den kommenden Jahren zunehmen, da wichtige Länder wie Algerien und Ägypten planen, rund 100 Flugzeuge zu beschaffen. Die aktive Flotte im Nahen Osten und Afrika wuchs im Vergleich zu 2017 um 8 %. Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar und die Türkei machten 59 % der Gesamtflotte im Nahen Osten aus. Während des Prognosezeitraums könnte die aktive Flugzeugflotte in der Region zunehmen, da Länder wie die Vereinigten Arabischen Emirate, Katar und die Türkei planen, rund 400 Flugzeuge zu beschaffen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die gestiegene Inflation hat das Wachstum der Region negativ beeinflusst

Segmentanalyse: Bauart

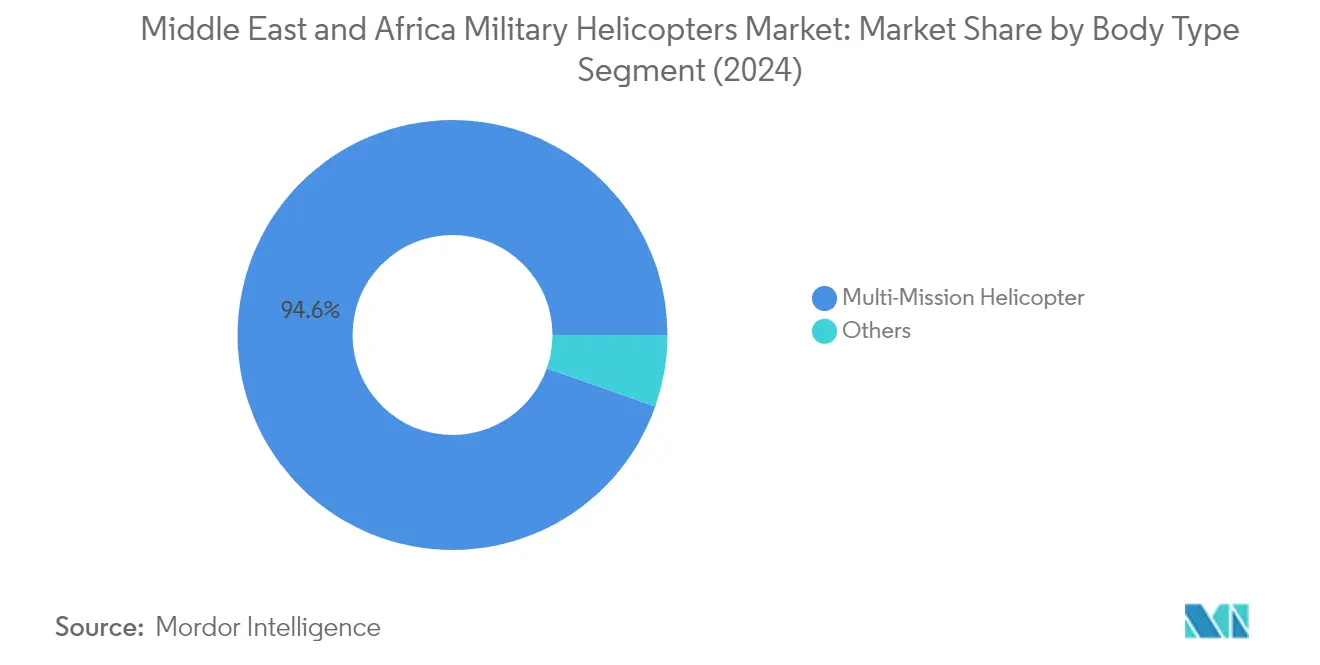

Segment Mehrzweckhubschrauber im Markt für Militärhubschrauber im Nahen Osten und Afrika

Das Segment der Militärhubschrauber, insbesondere der Mehrzweckhubschrauber, dominiert den Markt für Militärhubschrauber im Nahen Osten und Afrika und macht im Jahr 2024 rund 95 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil wird durch die Vielseitigkeit des Segments bei der Durchführung verschiedener Kampfhubschraubermissionen angetrieben, darunter Panzerabwehroperationen, Nahluftunterstützung für Bodentruppen und Aufklärungshubschraubermissionen. Das Wachstum des Segments wird durch mehrere wichtige Beschaffungsprogramme in der Region weiter unterstützt, wie etwa die Beschaffung von AH-1Z-Angriffshubschraubern durch Bahrain und die Beschaffung von AH-64E-Apache-Hubschraubern durch Saudi-Arabien. Die Möglichkeit, diese Hubschrauber schnell für verschiedene Missionsprofil umzurüsten, macht sie für regionale Streitkräfte besonders attraktiv, die ihre militärischen Fähigkeiten maximieren und gleichzeitig ihre Verteidigungsinvestitionen optimieren möchten. Darüber hinaus haben laufende Modernisierungsprogramme und der zunehmende Fokus auf Mehrzweckfähigkeiten die Position des Segments im Markt gestärkt.

Transport- und sonstige Segmente im Markt für Militärhubschrauber im Nahen Osten und Afrika

Die verbleibenden Segmente des Marktes umfassen Transporthubschrauber und andere spezialisierte Drehflügler wie Nutzlasthubschrauber, Marinehubschrauber, U-Boot-Abwehrhubschrauber und Ausbildungshubschrauber. Transporthubschrauber spielen eine entscheidende Rolle bei der militärischen Logistik und dem Truppentransport in der gesamten Region, wobei Länder wie Algerien und Ägypten bedeutende Flotten unterhalten. Die Kategorie der Nutzlasthubschrauber erfüllt vielfältige Funktionen, darunter Such- und Rettungsoperationen, medizinische Evakuierung und allgemeine Unterstützungsmissionen. Marine- und U-Boot-Abwehrhubschrauber sind besonders wichtig für Nationen mit bedeutenden Marineoperationen, während Ausbildungshubschrauber die Entwicklung von Pilotenfähigkeiten bei den Streitkräften der Region unterstützen. Diese Segmente ergänzen das Mehrzweckhubschraubersegment durch spezialisierte Fähigkeiten, die für umfassende Militäroperationen unerlässlich sind.

Geografische Segmentanalyse des Marktes für Militärhubschrauber im Nahen Osten und Afrika

Markt für Militärhubschrauber im Nahen Osten und Afrika in Saudi-Arabien

Saudi-Arabien dominiert den Markt für Militärhubschrauber im Nahen Osten und Afrika und macht im Jahr 2024 rund 61 % des gesamten Marktwerts aus. Der militärische Luftfahrtsektor des Landes unterliegt bedeutenden Transformationen im Einklang mit der Saudi Vision 2030, die darauf abzielt, 50 % der Militärausgaben des Landes im inländischen Verteidigungssektor zu lokalisieren. Als größter Verteidigungsausgeber der Region legt Saudi-Arabien großen Wert auf die Flottenmodernisierung seiner Streitkräfte, insbesondere im Bereich der Drehflüglerkapazitäten. Die strategische Betonung der Entwicklung einheimischer Verteidigungsfertigungskapazitäten hat mehrere internationale Partnerschaften und Technologietransferinitiativen angezogen. Die anhaltenden geopolitischen Spannungen in der Region treiben weiterhin Saudi-Arabiens Investitionen in die Beschaffung und Modernisierung von Militärhubschraubern an. Die Verteidigungsstrategie des Landes betont die Entwicklung von Mehrzweckfähigkeiten mit Fokus auf Kampfhubschrauber und Nutzlasthubschrauber zur Erfüllung vielfältiger operativer Anforderungen. Saudi-Arabiens Engagement zur Wahrung regionaler militärischer Überlegenheit spiegelt sich in seinem umfassenden Ansatz zur Erweiterung und Modernisierung der Hubschrauberflotte wider.

Markt für Militärhubschrauber im Nahen Osten und Afrika in Katar

Der Markt für Militärhubschrauber in Katar wird voraussichtlich von 2024 bis 2029 jährlich um rund 10 % wachsen und ist damit der am schnellsten wachsende Markt in der Region. Das aggressive Militärmodernisierungsprogramm des Landes spiegelt seinen strategischen Fokus auf die Entwicklung robuster Luftkapazitäten inmitten regionaler Sicherheitsherausforderungen wider. Katars Betonung der inneren Sicherheit und Verteidigungskapazitäten hat zu erheblichen Investitionen in fortschrittliche Militärhubschrauberplattformen geführt, mit besonderem Fokus auf Mehrzweck- und Marinehubschrauberkapazitäten. Die Verteidigungsstrategie des Landes betont die Beschaffung technologisch fortschrittlicher Drehflüglersysteme zur Verbesserung seiner militärischen Bereitschaft und Reaktionsfähigkeiten. Katars erhebliche Verteidigungsbudgetzuweisung, die rund 24 % der Staatsausgaben ausmacht, unterstreicht sein Engagement für die Militärmodernisierung. Der Fokus des Landes auf die Entwicklung vielfältiger operativer Fähigkeiten erstreckt sich über verschiedene Hubschrauberkategorien, darunter Kampfhubschrauber, Transporthubschrauber und Nutzlastplattformen. Katars strategische geografische Lage und seine Rolle in der regionalen Sicherheitsdynamik treiben weiterhin seine Investitionen in Militärhubschrauberkapazitäten an.

Markt für Militärhubschrauber im Nahen Osten und Afrika in den Vereinigten Arabischen Emiraten

Die Vereinigten Arabischen Emirate behaupten eine bedeutende Präsenz im regionalen Markt für Militärhubschrauber durch umfassende Flottenmodernisierungsinitiativen. Die Verteidigungsstrategie des Landes betont die Entwicklung fortschrittlicher Militärkapazitäten, insbesondere bei Drehflüglersystemen, um sich entwickelnden Sicherheitsherausforderungen zu begegnen. Der Fokus der Vereinigten Arabischen Emirate auf die Förderung der Verteidigungslokalisierung hat zu strategischen Partnerschaften zwischen staatlichen Verteidigungsorganisationen und internationalen Verteidigungsherstellern geführt und fördert Technologietransfer sowie lokale Fertigungskapazitäten. Die Beschaffungsstrategie für Militärhubschrauber des Landes ist auf seine übergeordneten Verteidigungsmodernisierungsziele ausgerichtet und betont Mehrzweckfähigkeiten und fortschrittliche Kampfsysteme. Das Engagement der Vereinigten Arabischen Emirate für die Aufrechterhaltung einer modernen und leistungsfähigen Militärhubschrauberflotte spiegelt sich in seinem vielfältigen Beschaffungsportfolio wider, das Angriffshubschrauber, Transport- und Nutzlasthubschrauber umfasst. Die Betonung der Entwicklung einheimischer Verteidigungskapazitäten hat Möglichkeiten für lokale Fertigungs- und Wartungseinrichtungen geschaffen und trägt zum Wachstum der inländischen Verteidigungsindustriebasis bei.

Markt für Militärhubschrauber im Nahen Osten und Afrika in Algerien

Der Markt für Militärhubschrauber in Algerien zeigt ein starkes Wachstumspotenzial, angetrieben durch das Engagement des Landes zur Modernisierung seiner Streitkräfte inmitten regionaler Sicherheitsherausforderungen. Der strategische Fokus des Landes auf die Verbesserung seiner Militärhubschrauberkapazitäten spiegelt seine übergeordneten Verteidigungsmodernisierungsziele und regionalen Sicherheitsüberlegungen wider. Algeriens Beschaffungsstrategie betont die Beschaffung fortschrittlicher Angriffshubschrauber und Transporthubschrauber zur Stärkung seiner Militärkapazitäten. Die Verteidigungsindustrialisierungsbemühungen des Landes umfassen Initiativen zur Entwicklung lokaler Wartungs- und Unterstützungskapazitäten für seine Hubschrauberflotte. Algeriens geografische Lage und Sicherheitsanforderungen haben seinen Fokus auf die Beschaffung vielseitiger Hubschrauberplattformen beeinflusst, die in verschiedenen Umgebungen eingesetzt werden können. Das Verteidigungsmodernisierungsprogramm des Landes umfasst erhebliche Investitionen in die Erweiterung der Hubschrauberflotte und die Verbesserung der Fähigkeiten. Algeriens Betonung der Aufrechterhaltung einer modernen Militärhubschrauberflotte ist auf seine strategischen Ziele der Gewährleistung territorialer Sicherheit und regionaler Stabilität ausgerichtet.

Markt für Militärhubschrauber im Nahen Osten und Afrika in anderen Ländern

Der Markt für Militärhubschrauber in anderen Ländern des Nahen Ostens und Afrikas zeigt vielfältige Beschaffungsmuster und Modernisierungsinitiativen. Länder wie Ägypten, Marokko, Kuwait und Israel verfolgen aktiv Modernisierungsprogramme für Militärhubschrauberflotten, um ihre Verteidigungskapazitäten zu verbessern. Diese Nationen konzentrieren sich auf die Beschaffung fortschrittlicher Drehflüglerplattformen, die ihren spezifischen operativen Anforderungen und Sicherheitsherausforderungen entsprechen. Die Modernisierungsinitiativen in diesen Ländern spiegeln einen breiteren regionalen Trend zur Verbesserung militärischer Fähigkeiten durch fortschrittliche Hubschraubersysteme wider. Regionale Sicherheitsdynamiken und sich entwickelnde Bedrohungsszenarien beeinflussen weiterhin die Beschaffungsentscheidungen für Militärhubschrauber in diesen Nationen. Die Betonung der Entwicklung einheimischer Wartungs- und Unterstützungskapazitäten ist in mehreren Ländern der Region erkennbar. Viele dieser Nationen konzentrieren sich auch auf den Aufbau strategischer Partnerschaften mit internationalen Herstellern, um Technologietransfer und lokale Industrieentwicklung zu erleichtern. Die vielfältigen Anforderungen und operativen Kontexte dieser Länder tragen zur dynamischen Natur des regionalen Marktes für Militärhubschrauber bei.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Militärhubschrauber im Nahen Osten und Afrika

Der Markt für Militärhubschrauber im Nahen Osten und Afrika ist durch kontinuierliche Produktinnovation und strategische Expansionsinitiativen der wichtigsten Akteure gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Drehflügler mit verbesserten Fähigkeiten, darunter verbesserte Kampfeffektivität, größere Reichweite und überlegene Missionsflexibilität. Hersteller betonen zunehmend die technologische Integration, insbesondere in Bereichen wie autonome Fähigkeiten, fortschrittliche Avionik und Mehrzweckanpassungsfähigkeit. Strategische Partnerschaften mit lokalen Einrichtungen und Investitionen in regionale Fertigungsanlagen demonstrieren das Engagement der Branche für Marktdurchdringung und langfristiges Wachstum. Unternehmen priorisieren auch Kundendienst- und Wartungsleistungen und errichten dedizierte Servicezentren und Schulungseinrichtungen in der gesamten Region, um Betriebsbereitschaft und Kundenzufriedenheit zu gewährleisten. Die Wettbewerbslandschaft wird weiter durch erhebliche Forschungs- und Entwicklungsinvestitionen in Hubschraubertechnologien der nächsten Generation geprägt, einschließlich elektrischer und hybrider Antriebssysteme.

Konsolidierter Markt mit starken globalen Akteuren

Der Markt für Militärluftfahrt im Nahen Osten und Afrika weist eine stark konsolidierte Struktur auf, die von etablierten globalen Luft- und Raumfahrt- sowie Verteidigungskonzernen dominiert wird. Diese wichtigen Akteure nutzen ihre umfangreichen Fertigungskapazitäten, ihr technologisches Fachwissen und ihre etablierten Beziehungen zu Verteidigungsbehörden, um ihre Marktpositionen zu behaupten. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer regulatorischer Rahmenbedingungen und der Notwendigkeit fortschrittlicher technologischer Fähigkeiten gekennzeichnet. Lokale Unternehmen entstehen allmählich durch strategische Partnerschaften und Technologietransfervereinbarungen mit globalen Akteuren, obwohl ihre Marktpräsenz begrenzt bleibt.

Die Branche hat strategische Konsolidierungen durch Fusionen und Übernahmen erlebt, die in erster Linie auf die Erweiterung von Produktportfolios und die Stärkung der regionalen Präsenz abzielen. Unternehmen konzentrieren sich zunehmend auf vertikale Integration, um die Kontrolle über die Lieferkette zu verbessern und operative Abhängigkeiten zu reduzieren. Gemeinschaftsunternehmen und Kooperationsvereinbarungen zwischen internationalen Herstellern und regionalen Einrichtungen werden immer häufiger, insbesondere in wichtigen Märkten wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und der Türkei. Diese Partnerschaften beinhalten oft Technologietransferkomponenten und lokale Fertigungsinitiativen, die mit den Verteidigungsindustrialisierungszielen der Regierungen der Region übereinstimmen.

Innovation und Lokalisierung treiben den zukünftigen Erfolg voran

Der Erfolg im Markt für Militärhubschrauber im Nahen Osten und Afrika hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an den regionalen Prioritäten der Verteidigungsmodernisierung auszurichten und gleichzeitig maßgeschneiderte Lösungen anzubieten. Hersteller müssen sich auf die Entwicklung von Plattformen konzentrieren, die unter verschiedenen Umweltbedingungen effektiv eingesetzt werden können und gleichzeitig die spezifischen Missionsanforderungen der regionalen Streitkräfte erfüllen. Der Aufbau starker Beziehungen zu lokalen Verteidigungsbehörden, die Einrichtung regionaler Fertigungskapazitäten und die Schaffung robuster Wartungs-, Reparatur- und Überholungsnetzwerke werden für den Markterfolg immer wichtiger. Unternehmen müssen langfristiges Engagement durch Technologietransferinitiativen und lokale Personalentwicklungsprogramme demonstrieren.

Die Wettbewerbslandschaft entwickelt sich mit zunehmendem Schwerpunkt auf einheimischen Fähigkeiten und lokalen Inhaltsanforderungen. Unternehmen müssen komplexe regulatorische Umgebungen navigieren und dabei geopolitische Überlegungen berücksichtigen, die den Marktzugang und die Vergabe von Aufträgen beeinflussen können. Zu den Erfolgsfaktoren gehört die Fähigkeit, umfassende Plattformlösungen anzubieten, einschließlich Schulungs-, Simulations- und Lebenszyklusunterstützungsleistungen. Zukünftige Marktführer werden wahrscheinlich diejenigen sein, die technologische Innovation effektiv mit starker lokaler Präsenz verbinden können und dabei flexibel genug sind, sich an verändernde regionale Sicherheitsdynamiken und Endnutzeranforderungen anzupassen. Die Fähigkeit, wettbewerbsfähige Finanzierungslösungen und Ausgleichsprogramme anzubieten, wird weiterhin wichtig für die Sicherung wichtiger Aufträge sein. Darüber hinaus wird die Bereitstellung von Ausbildungsleistungen für Militärhubschrauber zu einem wichtigen Bestandteil umfassender Lösungen, die regionalen Streitkräften angeboten werden.

Branchenführer im Bereich Militärhubschrauber im Nahen Osten und Afrika

Airbus SE

Leonardo S.p.A

Russian Helicopters

Textron Inc.

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Das US-Außenministerium genehmigte einen potenziellen Verkauf von CH-47-Chinook-Hubschraubern, Triebwerken und Ausrüstung im Wert von 8,5 Milliarden USD an Deutschland.

- März 2023: Boeing erhielt einen Auftrag der US-Regierung zur Herstellung von 184 AH-64E-Apache-Angriffshubschraubern für das US-Militär und internationale Kunden. Die US-Regierung kündigte 1,95 Millionen USD an und gab an, dass die Hubschrauber im Rahmen des paramilitärischen Prozesses des Auslandsverkaufs (FMS) der US-Regierung an das US-Militär und ausländische Käufer – insbesondere Australien und Ägypten – geliefert werden. Die Fertigstellung des Auftrags wird bis Ende 2027 erwartet.

- Dezember 2022: Die US-Armee erhielt einen Auftrag zur Lieferung von Hubschraubern der nächsten Generation an die Bell-Einheit von Textron Inc. Der Wettbewerb „Future Vertical Lift” der Armee zielte darauf ab, einen Ersatz zu finden, da die Armee plant, mehr als 2.000 mittelschwere UH-60-Black-Hawk-Nutzlasthubschrauber auszumustern.

Berichtsumfang für den Markt für Militärhubschrauber im Nahen Osten und Afrika

Mehrzweckhubschrauber, Transporthubschrauber, Sonstige sind als Segmente nach Bauart abgedeckt. Algerien, Ägypten, Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Mehrzweckhubschrauber |

| Transporthubschrauber |

| Sonstige |

| Algerien |

| Ägypten |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten und Afrika |

| Bauart | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige | |

| Land | Algerien |

| Ägypten | |

| Katar | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

Marktdefinition

- Flugzeugtyp - Alle Militärdrehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Unterflugzeugtyp - Für diese Studie werden alle Militärhubschrauber auf Basis ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckhubschrauber, Transporthubschrauber, Ausbildungshubschrauber und verschiedene andere Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (LTZ) | Ein Lufttüchtigkeitszeugnis (LTZ) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Einnahmepassagierkilometer (RPK) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalgerätehersteller (OEM) | Ein Originalgerätehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsleistungen wie Wartung, Betankung, Flugausbildung, Charterleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Strahl-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Ausbildungsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen