Marktgröße und Marktanteil für flexible Verpackungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

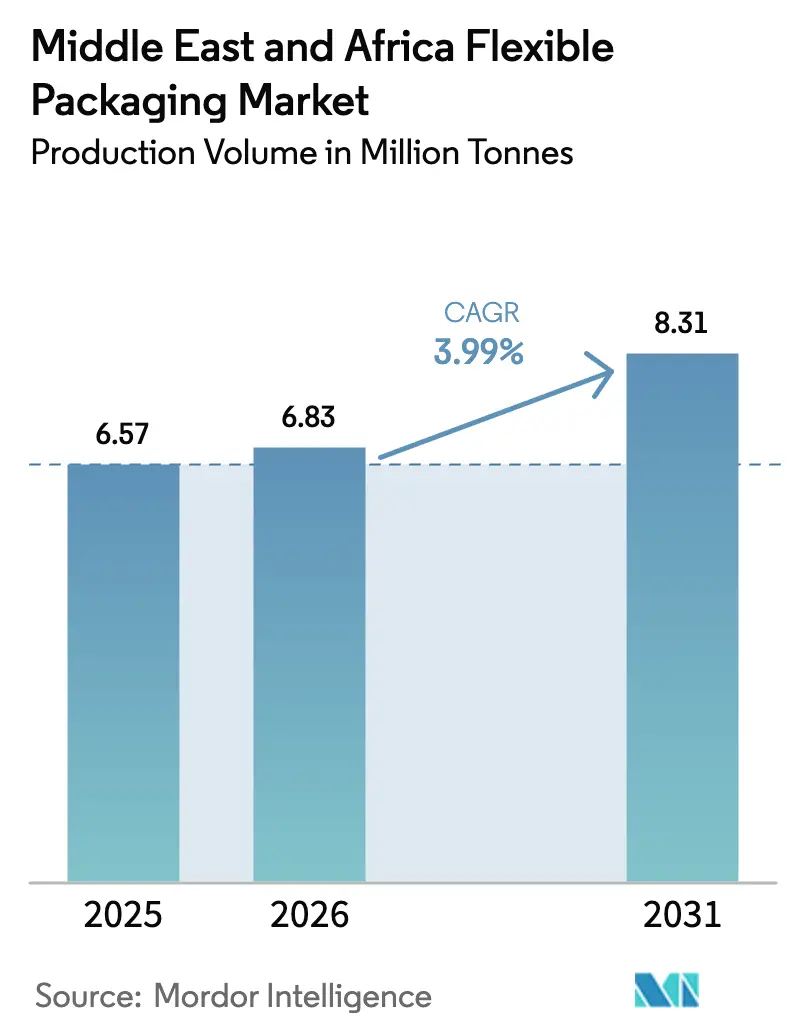

| Marktgröße im Basisjahr (2025) | 6.57 Millionen Tonnen |

| Marktvolumen (2026) | 6.83 Millionen Tonnen |

| Marktvolumen (2031) | 8.31 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Verpackungen im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für flexible Verpackungen im Nahen Osten und Afrika wird voraussichtlich von 6,57 Millionen Tonnen im Jahr 2025 auf 6,83 Millionen Tonnen im Jahr 2026 anwachsen und bis 2031 einen Wert von 8,31 Millionen Tonnen bei einer CAGR von 3,99 % über den Zeitraum 2026–2031 erreichen. Dieser solide Aufwärtstrend spiegelt eine wachsende Basis verarbeiteter Lebensmittel, zunehmende pharmazeutische Serialisierungsvorschriften und einen starken Anstieg der E-Grocery-Logistik wider. Ägyptens Anstieg der Exporte verarbeiteter Lebensmittel um 21 % im Jahr 2024 treibt die Nachfrage nach feuchtigkeits- und sauerstoffabweisenden Beuteln an, während das Bundesgesetzesdekret Nr. 38 der VAE von 2024 Einzeldosis-Pharmaverpackungen vorschreibt, die eine präzise arabisch-englische Kennzeichnung und Manipulationssicherheit erfordern.[1]Rechtsvorschriften der Vereinigten Arabischen Emirate, "Bundesgesetzesdekret zur Regelung von Medizinprodukten," uaelegislation.gov.ae Saudi-Arabien integriert Lokalisierungssubventionen im Rahmen von Vision 2030 und fördert damit Investitionen in die Harzumwandlung sowie Anlagen mit erneuerbarer Energie, wie die EUR 7,6 Millionen solar-unterstützte Getränkeanlage in Dschidda. Südafrika verankert die hohe Wachstumskurve des Kontinents auf der Grundlage von Upgrades der Lebensmittelverarbeitung und der Afrikanischen Kontinentalen Freihandelszone, während Nigerias Gas-zu-Chemikalien-Komplex einen heimischen PE- und PP-Strom erschließt, der die Importabhängigkeit verringert. Die parallele Konsolidierung – exemplarisch durch die Fusion von Amcor und Berry Global – verändert die Wettbewerbsintensität und beschleunigt Innovationen, da Verarbeiter auf die Einhaltung der Kreislaufwirtschaft hinarbeiten.

Wichtigste Erkenntnisse des Berichts

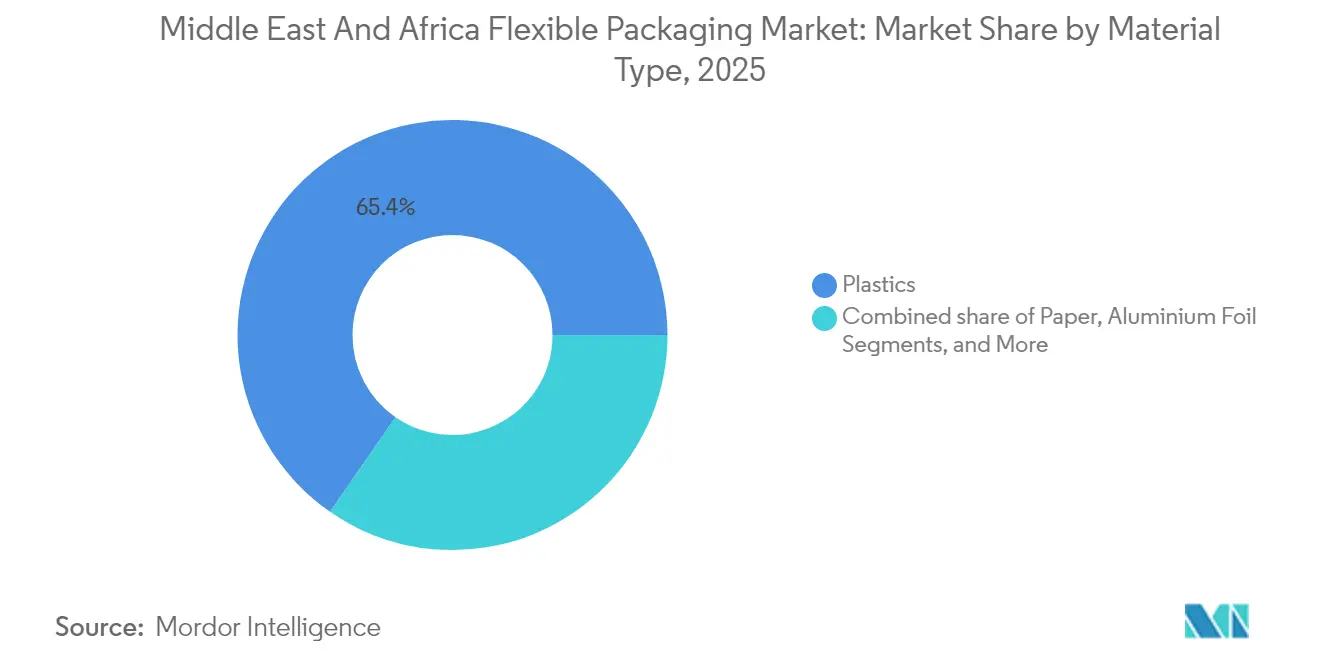

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Anteil von 65,35 % am Markt für flexible Verpackungen im Nahen Osten und Afrika, während papierbasierte Formate bis 2031 mit der schnellsten CAGR von 6,12 % wachsen.

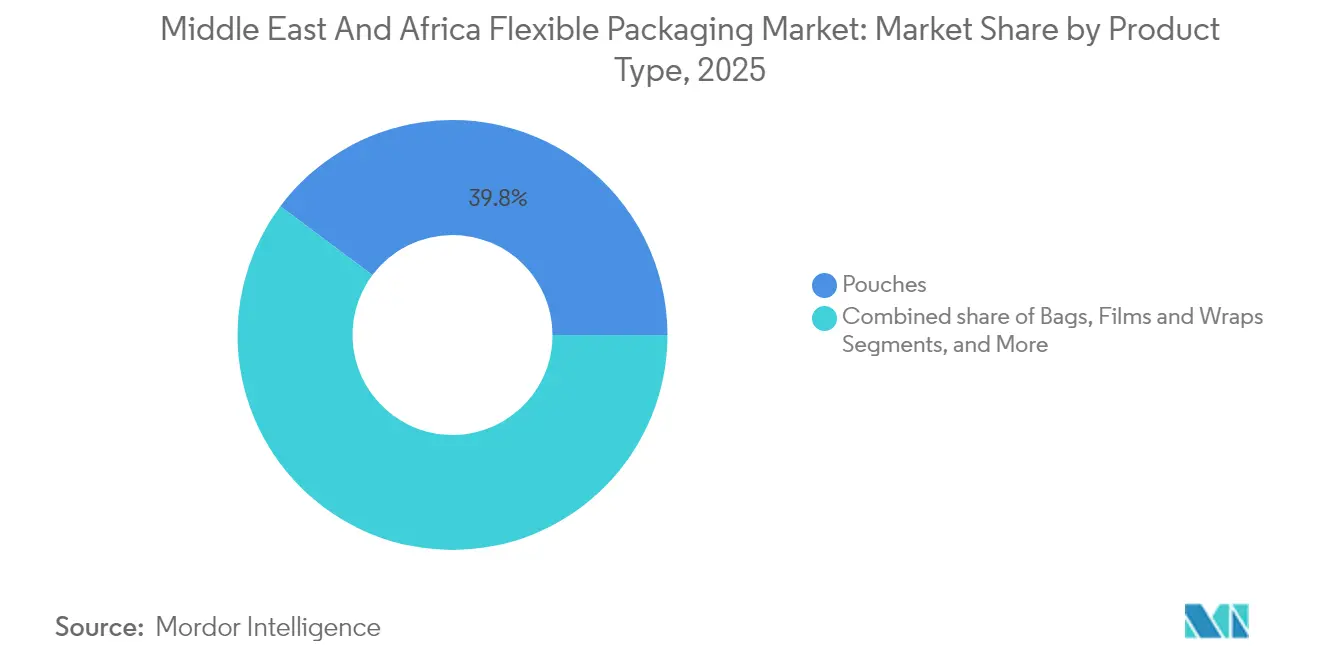

- Nach Produkttyp entfielen im Jahr 2025 39,78 % des Marktanteils für flexible Verpackungen im Nahen Osten und Afrika auf Beutel; Standbeutel mit Ausgießer expandieren im Zeitraum 2026–2031 mit einer CAGR von 7,18 %.

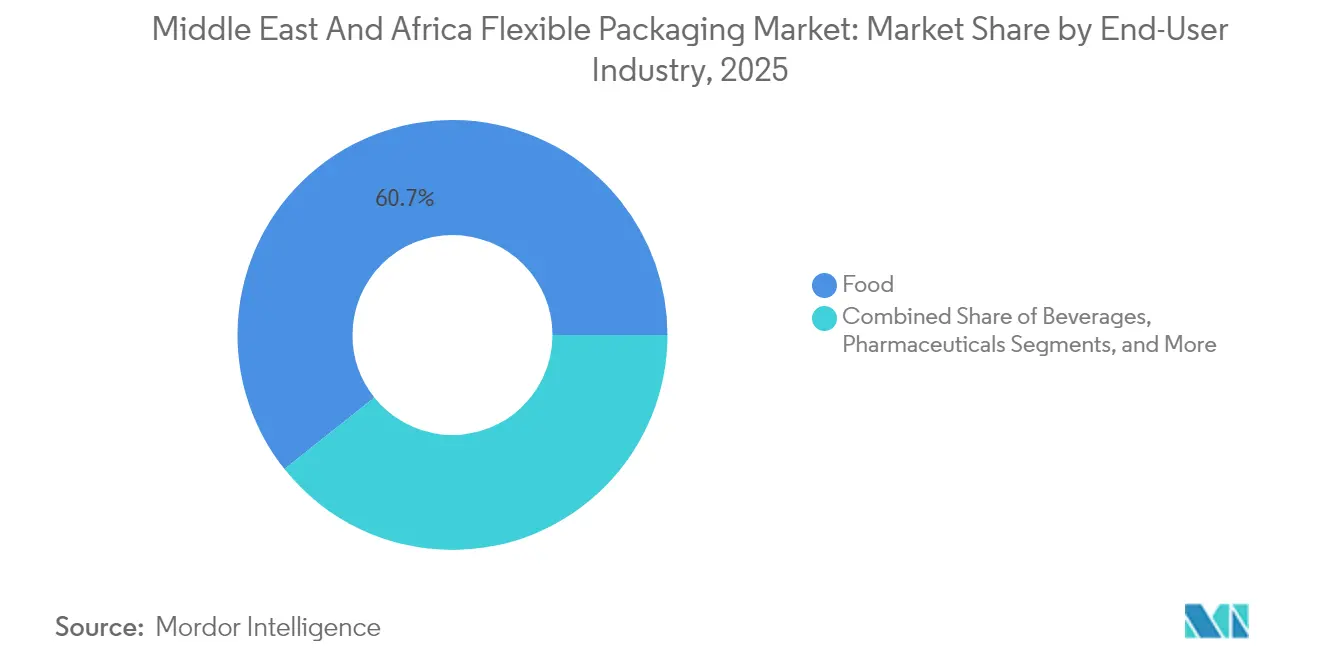

- Nach Endverbraucherbranche entfiel im Jahr 2025 der Lebensmittelbereich auf 60,72 % der Marktgröße für flexible Verpackungen im Nahen Osten und Afrika, während Pharmazeutika im Prognosezeitraum die führende CAGR von 8,05 % aufweisen.

- Nach Geographie dominierte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 44,98 %; Südafrika wird bis 2031 mit einer CAGR von 6,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für flexible Verpackungen im Nahen Osten und Afrika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| GCC-Vorschriften für Einzeldosis-Pharmaverpackungen | +0.8% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| E-Grocery-Boom treibt die Nachfrage nach Verpackungsfolien für den Versand an | +0.6% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Expansion des Halal-Verarbeitungsfleischexports | +0.5% | Globaler Fokus auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Großinvestitionen in Lebensmittelparks | +0.7% | Ägypten, Nigeria, Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg des Konsums von Unterwegsgetränken | +0.4% | GCC, urbanes Afrika | Kurzfristig (≤ 2 Jahre) |

| FMCG-Lokalisierung steigert die Verarbeitungskapazität | +0.5% | Saudi-Arabien, VAE, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GCC-Vorschriften für Einzeldosis-Pharmaverpackungen

Das Gesetzesdekret der VAE schreibt eine serialisierte, zweisprachige Kennzeichnung vor, die sich auf Folienblister, Stickpacks und Sachets erstreckt. Die Halal-Kennzeichnung von SASO Saudi-Arabiens fügt weitere Validierungsebenen hinzu und lenkt Verarbeiter in Richtung CI-Flexodruck mit hoher Farbstärke und im Nahinfrarotbereich lesbaren Tinten. Regional harmonisierte Codes spiegeln die US-amerikanischen DSCSA-Regelungen wider und gewährleisten eine globale Ausrichtung für Biologika, die in temperatursicheren Beuteln versandt werden. Diese Bedingungen unterstützen anhaltende Volumenzuwächse im Markt für flexible Verpackungen im Nahen Osten und Afrika.

E-Grocery-Boom treibt die Nachfrage nach Verpackungsfolien in Saudi-Arabien und den VAE an

Lebensmittel-Apps verzeichneten im Jahr 2023 in den VAE einen Umsatz von 1,07 Milliarden USD; Fulfillment-Center verlassen sich mittlerweile auf gepolsterte Versandtaschen mit Eiskristallbeuteln für gemischte Umgebungs-Kühl-Bestellungen.[2]US-Landwirtschaftsministerium, "Exportleitfaden Jahresbericht: VAE," apps.fas.usda.gov Forschungsergebnisse aus Riad bestätigen, dass hybride Geschäfte Dark-Store-Modelle hinsichtlich der Kosten pro Bestellung übertreffen, wenn isolierte Reißverschlussbeutel die Verderbnisquoten um 7 % senken. Dieses schnelle Fulfillment-Modell verstärkt kurzfristige Nachfrageschwankungen, die agile Verarbeiter im Markt für flexible Verpackungen im Nahen Osten und Afrika durch digitale Druckauflagen und spätstufige Individualisierung nutzen können.

Expansion des Halal-Verarbeitungsfleischexports erfordert Sperrbeutel

Äthiopische gekühlte Ziegenkarkassen beliefern nun wöchentlich 150 Tonnen GCC-Einzelhändler, doch Haltbarkeitsbeschränkungen offenbaren veraltete Verpackungen. Mehrschichtige Beutel mit EVOH stehen im Mittelpunkt der verbesserten Einhaltung der Kühlkette und ermöglichen es afrikanischen Lieferanten, mit brasilianischen Verarbeitern zu konkurrieren. Ähnliche Dynamiken spielen sich bei Fruchtpüreebeuteln für Dubaier Smoothie-Bars ab, wo Ananaskonzentrat mit einer CAGR von 5,3 % bis 2026 folienfreie Hochbarrierelaminate erfordert. Diese Ströme stärken das Volumen im Markt für flexible Verpackungen im Nahen Osten und Afrika.

Großinvestitionen in Lebensmittelparks in Ägypten und Nigeria

Ägypten stellt 153 Millionen USD für Getreidesilos am Suezkanal bereit und generiert damit Aufträge für PE-ausgekleidete gewebte PP-Säcke und FFS-Folien. Nigerias 20 Milliarden USD schwerer Ogidigben-Park schafft Kapazitäten für Ethylen und Propylen, wodurch die Harztransportkosten in westafrikanische Beutel- und Sachet-Anlagen um 12 % sinken. Die integrierte Lieferarchitektur festigt langfristig wettbewerbsfähige Kostenstrukturen im Markt für flexible Verpackungen im Nahen Osten und Afrika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit an lebensmittelechten recycelten Polymer-Rohstoffen | -0.6% | Weltweit, akut in Afrika | Langfristig (≥ 4 Jahre) |

| Aluminiumfolie-Importzölle | -0.4% | Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im CI-Flexo-Hochgeschwindigkeitsdruck | -0.3% | Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| EU-Recyclingvorschriften für Mehrschichtexporte | -0.5% | Exportorientierte Unternehmen im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an lebensmittelechten recycelten Polymer-Rohstoffen

Nur 14 % des weltweiten Kunststoffabfalls gelangt in Recyclingkreisläufe; EFSA-konforme PCR-Pellets erzielen Aufschläge von bis zu 400 USD pro Tonne gegenüber dem Niveau von Neuware, was die Margen der Verarbeiter belastet. EU-Vorschriften, die bis 2030 eine Recyclingfähigkeit von 70 % und steigende PCR-Anteile fordern, schränken Exportwege für Mehrschichtlaminate ein. Die PCR-PET-Linie von UFlex in Ägypten liefert jährlich 30.000 Tonnen, deckt jedoch weniger als 5 % der regionalen Laminatnachfrage ab. Ohne skaliertes chemisches Recycling könnte das Wachstum im Markt für flexible Verpackungen im Nahen Osten und Afrika nachlassen.

Aluminiumfolie-Importzölle in wichtigen afrikanischen Staaten

US-amerikanische Antidumping-Zölle auf türkische Folie spiegeln erste Schritte ostafrikanischer Blöcke wider, die Schutzmaßnahmen von 5 %–7 % zur Förderung lokaler Walzwerke erwägen. Für Sachets mit Kaffee und Blisterverpackungen für Medikamente sehen sich Verarbeiter mit Kostensteigerungen von 3 %–5 % pro Einheit konfrontiert, was sie zu SiOx-beschichteten Folien drängt, die jedoch neue Validierungszyklen erfordern und die Einführung verzögern. Diese Kostenreibung verringert kurzfristige Tonnagezuwächse im Markt für flexible Verpackungen im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe führen, Papier beschleunigt sich in Richtung Kreislaufwirtschaft

Kunststoffe behielten im Jahr 2025 ihre Dominanz mit 65,35 % im Markt für flexible Verpackungen im Nahen Osten und Afrika, da PE und PP kostengünstige Feuchtigkeitsbarrieren für Grundnahrungsmittel wie Couscous, Reis und UHT-Milch bieten. Gleichzeitig steigt beschichtetes Kraftpapier und maschinenglänzendes Papier mit einer CAGR von 6,12 % aufgrund von Einzelhandelsvorgaben für einstufige Sammlung monomaterialbasierter Verpackungen. Polyethylenterephthalat-Laminate wachsen in Retort-Suppenbeuteln, was Wärmebeständigkeitsvorteile unterstreicht. Die Marktgröße für flexible Verpackungen im Nahen Osten und Afrika für Monomaterial-PE/PE-Laminate wird voraussichtlich steigen, sobald Haftvermittlerharze höhere Sauerstoffbarrierewerte ohne EVOH ermöglichen.

PLA- und PBAT-Blends kommen in Katars Takeaway-Taschen zum Einsatz, während Zuckerrohr-PE-Versuche in südafrikanischen Joghurtdeckeln auftauchen. Dennoch halten Kostenaufschläge und die Knappheit an Kompostierungsanlagen die Marktanteile gering. Mehrschichtige Folienstrukturen sind weiterhin unverzichtbar für die Deckelversiegelung von Hummus und säurehaltigem Saft. Gleichzeitig erreichen Papier-Folien-Hybride mit wässrigen Beschichtungen Feuchtigkeitsbarriereziele und helfen Süßwarenunternehmen, das Ziel einer 25-prozentigen Reduzierung von Neukunststoff zu erreichen. Durch dieses dynamische Zusammenspiel balanciert der Markt für flexible Verpackungen im Nahen Osten und Afrika kontinuierlich Wirtschaftlichkeit, Leistung und Nachhaltigkeit.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Beutel dominieren ein sich diversifizierendes Portfolio

Beutel lieferten im Jahr 2025 39,78 % des Versandvolumens und entwickeln sich mit einer CAGR von 7,18 % weiterhin überdurchschnittlich. Standbodenbeutel im DOY-Format dominieren die Snackregale, während Vierkantverschluss-Varianten die Premiumisierung von Heimtiernahrung fördern. Retort-Beutel in saudi-arabischen Halal-Suppen verdeutlichen die thermische Beständigkeit, während Standbeutel mit Ausgießer bei Einführungen von Milchgetränken im Nildelta an Popularität gewinnen. Die Marktgröße für flexible Verpackungen im Nahen Osten und Afrika für Standbeutel mit Ausgießer, die für Getränke-, Farb- und Agrochemikalienlinien geeignet sind, wächst parallel zur Flexibilität der Abfüllanlagen. Mondis lösungsmittelfreie re/cycle-Beutellinie unterstreicht den Wandel hin zu monomaterial-recycelbaren Verpackungen.

Folien und Wickel halten grundlegende B2B-Verträge aufrecht und umfassen Stretch-Haubenpaletten, Schrumpffoliengebinde und Tiefzieh-Fleischschalen. Etiketten und Hülsen profitieren vom Digital-Druck-Aufschwung, da HP Indigo 6K-Pressen die SKU-Umrüstzeiten für schnell wechselnde Joghurtsortimente verkürzen. Deckelfolien entwickeln sich in Richtung PP-basierter leicht abziehbarer Lösungen, während Reiß- und Schiebeelemente zusätzlichen Komfort bieten. Jede Entwicklung vertieft die Produktdiversifizierung im Markt für flexible Verpackungen im Nahen Osten und Afrika.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Lebensmittel behalten das Volumen, Pharma führt das Wachstum an

Lebensmittelanwendungen machten im Jahr 2025 60,72 % des Marktanteils für flexible Verpackungen im Nahen Osten und Afrika aus, gestützt durch eine stabile Nachfrage nach Weizen, Hülsenfrüchten und Süßwaren. Ägyptische Marmeladenproduzenten wählen transparente PET-PE-Beutel für Exportgewinne in Regionen, die sich an Halal-Standards orientieren. Pharmazeutika beschleunigen sich mit einer CAGR von 8,05 %, da GCC-Regulierungsbehörden serialisierte Blisterverpackungen und Kühlkettenbeutel vorschreiben.

Getränkebeutel gedeihen dank des Komforts bei Schulmahlzeiten, während Kosmetikunternehmen in Dubai zu matten Standbeuteln wechseln, die Regalwirkung mit Recyclingfähigkeit verbinden. Haushaltspflegemittel und Agrochemikalienbeutel halten stabile Volumina aufrecht und veranschaulichen die Nachfrageverteilung, die den Markt für flexible Verpackungen im Nahen Osten und Afrika vor Schocks in einzelnen Kategorien schützt.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Saudi-Arabiens Anteil von 44,98 % am Umsatz 2025 resultiert aus ausgebauten Halal-Fleisch-, Milch- und Snacklinien, die von neu installierten 10-Farben-CI-Flexodruckmaschinen bedient werden. Solarenergiebetriebene Abfüllhallen in Dschidda unterstreichen ökologische Verpflichtungen, die im gesamten Markt für flexible Verpackungen im Nahen Osten und Afrika Anklang finden. Die VAE, häufig Testfeld für Premium-Designs, nutzen einen E-Grocery-Umsatz von 1,07 Milliarden USD, um Verpackungsfolien für den Versand, Trockeneis-Beutel und isolierte Einlagen voranzutreiben. Bahrain, Katar, Kuwait und Oman bleiben Nischen- und gleichzeitig profitreiche Märkte dank strenger Importvorschriften, die hochwertige Mehrschichtfolien bevorzugen. Die durch Tamkeen geförderte Expansion von United Paper Industries unterstreicht die Kapazitätszuwächse in Mikromärkten.

Afrika prägt die Wachstumserzählung. Südafrika führt die regionale CAGR mit 6,63 % an, angetrieben durch die Verbreitung von Snacklebensmitteln und Fertiggerichten und gestärkt durch Handelskorridore, die Häfen mit Supermarktketten im Hinterland verbinden. Ägypten verbindet die geografische Lage am Suezkanal mit der Modernisierung der Landwirtschaft und schafft damit eine Ankernachfrage nach Großsäcken, Palettenabdeckungen und vorgefertigten Beuteln, die mit seinem Exportmeilenstein für verarbeitete Lebensmittel in Höhe von 6,1 Milliarden USD verknüpft sind. Marokko und Tunesien orientieren sich an den EU-Recyclinggrenzwerten und rüsten Laminierlinien auf monomaterialbasierte Papier-PE-Hybride um, um die Verpackungsströme für Zitrusexporte zu erhalten.

Die Anlagen von ALPLA in Saudi-Arabien, den VAE und Ägypten verkürzen die Vorlaufzeiten für PET-Vorformlinge, während Projekte für erneuerbare Energien in Marokko und den VAE die Kohlenstoffintensität bei der Blasfolienextrusion reduzieren. Das Nahost-Institut stellt fest, dass Verpflichtungen für Grünstrom bis 2030 Netze mit 52 % erneuerbarer Energie anstreben und damit die Scope-2-Emissionen für Verarbeiter senken. Diese regionale Integration sichert den Wachstumsschwung im gesamten Markt für flexible Verpackungen im Nahen Osten und Afrika.

Wettbewerbslandschaft

Führende Unternehmen im Markt für flexible Verpackungen im Nahen Osten und Afrika

Huhtamaki, Constantia Flexibles und Mondi verfügen über technologische Vorteile bei retortierbaren, sauerstoffsperrenden Laminaten mit hoher Barrierewirkung und unternehmensinternen Recyclingkreisläufen. Die Fusion von Amcor und Berry schafft einen 24-Milliarden-USD-Umsatzgiganten mit geplanten Synergien von 650 Millionen USD, der rückwärts integrierte Folien- und Verarbeitungsanlagen nutzen wird, um seine Präsenz im Markt für flexible Verpackungen im Nahen Osten und Afrika auszubauen. Sonocos Eviosys-Deal über 3,9 Milliarden USD und die Übernahme von Constantia durch One Rock erhöhen die Anforderungen an Kapitaleffizienz und Forschungs- und Entwicklungsausgaben weiter.

Napco National und 3P Gulf Group gewinnen lokale Ausschreibungen dank ihrer Kompetenz in arabischer Gestaltung und ihres technischen 24-Stunden-Service. Arabian Flexible Packaging führt lösungsmittelfreie Laminierlinien ein, um VOC-Emissionen zu reduzieren und Einzelhändler-Scorecards zu erfüllen. ePac Flexibles skaliert digitale Druckcluster in Johannesburg und Dubai und bietet 10-Tage-Lieferung für Mindestaufträge von 5 kg, die kleinen und mittleren Gewürzmischungsunternehmen zugutekommen.

Das Kompetenzzentrum von Bobst in Florenz schult jährlich 200 nahöstliche Bediener zu präzisen Getriebeeinstellungen, um Qualifikationslücken im CI-Flexodruck zu schließen. Hotpacks 100-Millionen-USD-Werk in New Jersey markiert globalen Ehrgeiz von einer Golfbasis aus, während ALPLAs vollständige Übernahme seines ägyptischen Gemeinschaftsunternehmens ein integriertes Harz-zu-Flasche-Angebot zementiert, das die Servicekosten für Getränkekunden reduziert. Die Wettbewerbsintensität treibt anhaltende Kapitalinvestitionsströme an und hält den Markt für flexible Verpackungen im Nahen Osten und Afrika technologisch auf dem neuesten Stand.

Marktführer in der Branche für flexible Verpackungen im Nahen Osten und Afrika

Napco National

3P Gulf Group

Platinum Packaging Ltd

ENPI Group

Aalmir Plastic Industries LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Amcor schloss den Berry-Deal ab und bildete damit einen 24-Milliarden-USD-Verpackungskonzern mit einem Synergiepotenzial von 650 Millionen USD.

- Mai 2025: Hotpack gab eine Investition von 100 Millionen USD in den Vereinigten Staaten bekannt, um 200 Arbeitsplätze zu schaffen und sein Lebensmittelverpackungsangebot zu erweitern.

- Februar 2025: Amcor- und Berry Global-Aktionäre genehmigten eine Aktientauschtransaktion (7,25 Amcor-Aktien je Berry-Aktie), die im Juni 2025 abgeschlossen wurde.

- Januar 2025: Faller Packaging erwarb ein Grundstück in Gebesee, Deutschland, für ein neues Faltkarton- und Beipackzettelwerk, das der starken Nachfrage von Pharmaimporteuren aus dem Golfraum Rechnung trägt.

Berichtsumfang für den Markt für flexible Verpackungen im Nahen Osten und Afrika

Flexible Verpackungen beziehen sich auf jede Verpackung oder jeden Teil einer Verpackung, die beim Befüllen oder bei der Verwendung leicht ihre Form ändern kann. Flexible Verpackungen werden aus Kombinationen von Papier, Kunststoff, Folie, Aluminiumfolie oder anderen Materialien hergestellt und bestehen aus Taschen, Beuteln, Einlagen, Wickeln, Rollenmaterial und anderen flexiblen Artikeln.

Der Markt für flexible Verpackungen im Nahen Osten und Afrika ist segmentiert nach Materialtyp (Kunststoffe (Polyethylen (PE), Polypropylen (PP), Polyethylenterephthalat (PET), sonstige Kunststoffe (PVC, PA usw.)), Papier, Aluminium, kompostierbare Materialien (PLA, PBS, PHA, PBAT usw.)), Produkttyp (Beutel, Folien und Wickel [Tiefziehfolie, Stretchfolien, Schrumpffolie, Frischhaltefolie], Etiketten und Hülsen, Deckel und Einlagen, Blisterverpackungen), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Kosmetik und Körperpflege, Haushaltspflege, Heimtiernahrung, Tabak, sonstige Endverbraucherbranchen (Elektronik, Chemikalien, Agrarprodukte usw.)) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Marokko, Ägypten, Südafrika und sonstiger Naher Osten und Afrika). Der Bericht bietet Marktprognosen und Marktgröße in Volumen (Tonnen) für alle oben genannten Segmente.

| Kunststoffe | Polyethylen (HDPE, LDPE, LLDPE) |

| Polypropylen | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Sonstige (EVOH, PA usw.) | |

| Papier | |

| Aluminiumfolie | |

| Biokunststoffe / Kompostierbare Materialien (PLA, PBS, PHA, PBAT) |

| Beutel | Standbodenbeutel |

| Retort-Beutel | |

| Standbeutel mit Ausgießer | |

| Taschen | |

| Folien und Wickel | Tiefziehfolie |

| Stretchfolien | |

| Schrumpffolie | |

| Laminatfolie | |

| Frischhaltefolie (beschränkt auf B2B wie Restaurants, Hotels usw.) | |

| Etiketten und Hülsen | |

| Deckel und Einlagen | |

| Blisterverpackungen |

| Lebensmittel | Fleisch und Geflügel |

| Milchprodukte | |

| Snacks und Süßwaren | |

| Obst und Gemüse | |

| Getränke | Alkoholische Getränke |

| Nicht-alkoholische Getränke | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Haushalts- und Industriepflege | |

| Tabak | |

| Heimtiernahrung | |

| Sonstige (Elektronik, Chemikalien, Agrarprodukte) |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain | |

| Sonstiger Naher Osten | |

| Afrika | Ägypten |

| Marokko | |

| Algerien | |

| Tunesien | |

| Südafrika | |

| Sonstiges Afrika |

| Nach Materialtyp | Kunststoffe | Polyethylen (HDPE, LDPE, LLDPE) |

| Polypropylen | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige (EVOH, PA usw.) | ||

| Papier | ||

| Aluminiumfolie | ||

| Biokunststoffe / Kompostierbare Materialien (PLA, PBS, PHA, PBAT) | ||

| Nach Produkttyp | Beutel | Standbodenbeutel |

| Retort-Beutel | ||

| Standbeutel mit Ausgießer | ||

| Taschen | ||

| Folien und Wickel | Tiefziehfolie | |

| Stretchfolien | ||

| Schrumpffolie | ||

| Laminatfolie | ||

| Frischhaltefolie (beschränkt auf B2B wie Restaurants, Hotels usw.) | ||

| Etiketten und Hülsen | ||

| Deckel und Einlagen | ||

| Blisterverpackungen | ||

| Nach Endverbraucherbranche | Lebensmittel | Fleisch und Geflügel |

| Milchprodukte | ||

| Snacks und Süßwaren | ||

| Obst und Gemüse | ||

| Getränke | Alkoholische Getränke | |

| Nicht-alkoholische Getränke | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Haushalts- und Industriepflege | ||

| Tabak | ||

| Heimtiernahrung | ||

| Sonstige (Elektronik, Chemikalien, Agrarprodukte) | ||

| Nach Land | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

| Sonstiger Naher Osten | ||

| Afrika | Ägypten | |

| Marokko | ||

| Algerien | ||

| Tunesien | ||

| Südafrika | ||

| Sonstiges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Verpackungen im Nahen Osten und Afrika?

Der Markt beläuft sich im Jahr 2026 auf 6,83 Millionen Tonnen und wird voraussichtlich bis 2031 einen Wert von 8,31 Millionen Tonnen erreichen, was einer CAGR von 3,99 % entspricht.

Welcher Materialtyp dominiert den Markt für flexible Verpackungen im Nahen Osten und Afrika?

Kunststoffe bleiben mit einem Anteil von 65,35 % im Jahr 2025 dominant, obwohl papierbasierte Formate mit einer CAGR von 6,12 % bis 2031 am schnellsten wachsen.

Warum sind Pharmazeutika das am schnellsten wachsende Endverbrauchersegment?

GCC-Regulierungsbehörden haben Einzeldosis-Serialisierung, zweisprachige Kennzeichnung und Halal-Zertifizierung durchgesetzt, was die Nachfrage nach Hochbarrier-Blistern und Sachets steigert und eine CAGR von 8,05 % bei Pharmaverpackungen antreibt.

Wie werden lokale Harzkapazitätserweiterungen in Nigeria die regionale Versorgung beeinflussen?

Nigerias Industriepark Ogidigben führt einheimische PE- und PP-Ströme ein, was die Abhängigkeit von Rohstoffimporten und die Frachtkosten für westafrikanische Verarbeiter verringert.

Welche Auswirkungen werden die EU-Recyclingvorschriften auf Exporteure flexibler Verpackungen im Nahen Osten und Afrika haben?

Exporteure von Mehrschichtstrukturen müssen auf Monomaterial- und recyclingfähige Laminate umstellen, um bis 2030 einen Recyclingfähigkeitsschwellenwert von 70 % zu erfüllen, oder riskieren den Verlust des EU-Marktzugangs.

Wie beeinflusst die Fusion von Amcor und Berry Global den regionalen Wettbewerb?

Das 24-Milliarden-USD-Umsatzunternehmen erhöht Reichweite und Technologiepotenzial, erhöht den Druck auf lokale Akteure und führt gleichzeitig fortschrittliche Recycling- und Dünnschichtlösungen in die Region ein.

Seite zuletzt aktualisiert am: