Marktgröße und Marktanteil des Facility-Management-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

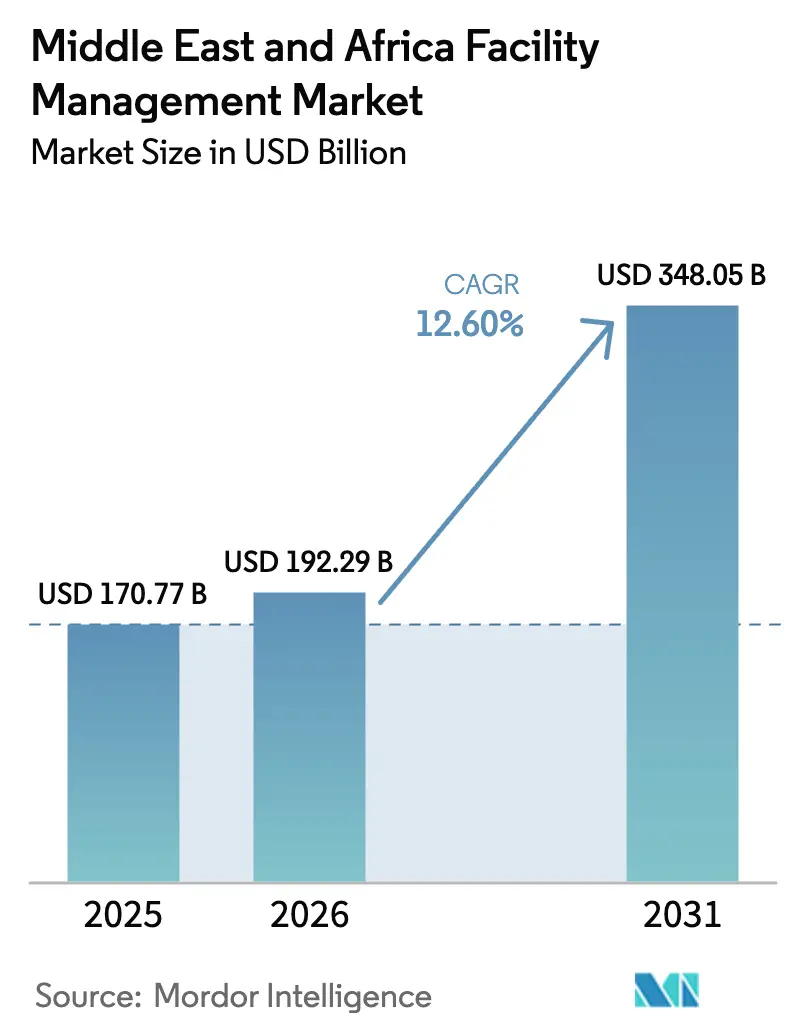

| Marktgröße im Basisjahr (2025) | 170.77 Milliarden US-Dollar |

| Marktgröße (2026) | 192.29 Milliarden US-Dollar |

| Marktgröße (2031) | 348.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Facility-Management-Markts im Nahen Osten und Afrika wurde im Jahr 2025 auf 170,77 Milliarden USD geschätzt und soll von 192,29 Milliarden USD im Jahr 2026 auf 348,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,60 % während des Prognosezeitraums (2026–2031). Umfangreiche Infrastrukturausgaben in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Südafrika schufen eine beträchtliche Pipeline von Anlagen, die ihrerseits die Nachfrage nach gebündelten und integrierten Facility-Services steigerte. Fremdvergabeverträge zogen den Großteil der neuen Ausgaben auf sich, da Unternehmens- und Behördeneigentümer zunehmend auf ergebnisbasierte Vereinbarungen umstiegen, die Servicegebühren an Verfügbarkeit, Energieverbrauch und Kennzahlen zur Nutzerzufriedenheit knüpften. Die Digitalisierung beschleunigte sich im Facility-Management-Markt im Nahen Osten und Afrika, wobei vorausschauende Wartung, IoT-gestützte Gebäudemanagementsysteme und digitale Zwillingsplattformen den Energieverbrauch optimierten und ungeplante Ausfallzeiten in kritischen Anlagenflotten reduzierten. Die Wettbewerbsdifferenzierung hing daher von Datenanalysekompetenz und der Fähigkeit ab, ESG-Berichterstattung in den Tagesbetrieb zu integrieren, insbesondere bei Megaprojekten wie NEOM und dem King Abdullah Financial District. Gleichzeitig beschleunigte sich die Konsolidierung, da globale Marktführer mit regionalen Spezialisten kooperierten, um ihre geografische Reichweite auszubauen und ihr Branchenwissen zu vertiefen.

Wichtigste Erkenntnisse des Berichts

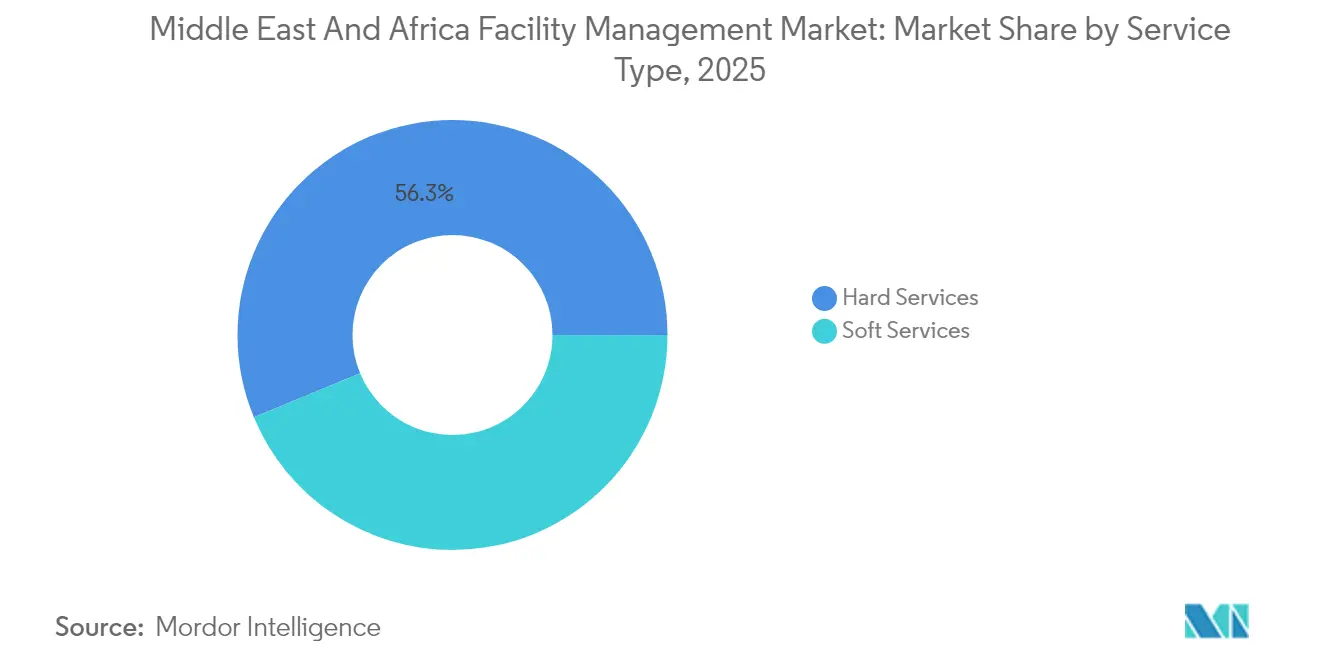

- Nach Servicetyp führten Hard Services mit einem Anteil von 56,25 % am Facility-Management-Markt im Nahen Osten und Afrika im Jahr 2025, während Soft Services die schnellste CAGR von 12,78 % bis 2031 verzeichneten.

- Nach Angebotstyp entfielen 63,20 % des Marktanteils des Facility-Management-Markts im Nahen Osten und Afrika im Jahr 2025 auf Fremdvergabemodelle, die bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen werden.

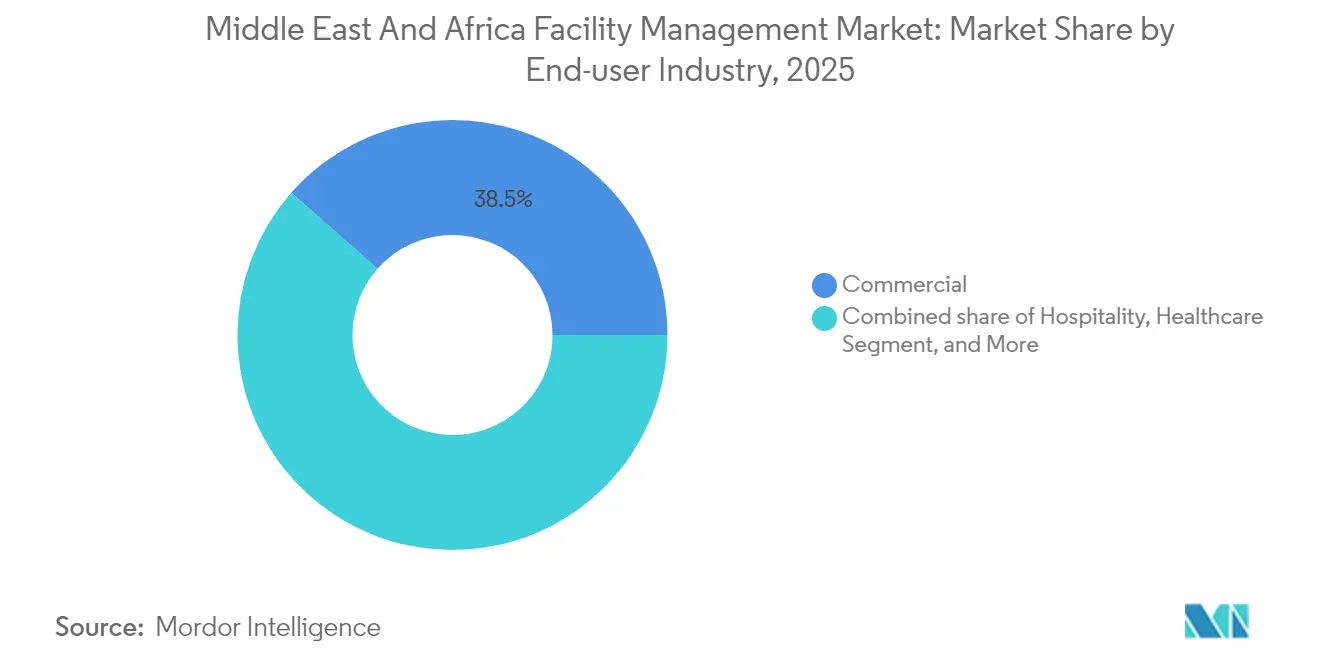

- Nach Endnutzerbranche hielt das gewerbliche Segment im Jahr 2025 einen Anteil von 38,50 % am Facility-Management-Markt im Nahen Osten und Afrika, während das Industrie- und Prozesssegment zwischen 2026 und 2031 die höchste CAGR von 14,55 % erzielen soll.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 17,75 % am Facility-Management-Markt im Nahen Osten und Afrika; Bahrain war die am schnellsten wachsende Region mit einer CAGR von 12,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Facility-Management-Markts im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infrastrukturentwicklung | +3.2% | Saudi-Arabien, VAE, Katar, Ägypten | Langfristig (≥ 4 Jahre) |

| Zunehmende Fremdvergabe im Gebäudemanagement | +2.8% | Kernmärkte des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Erhöhter Bedarf an Sicherheit und Schutz | +1.9% | Hochrisikostandorte | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Facility Management | +2.1% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach Facility-Betrieb | +1.7% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Facility-Management-Nachfrage aus gemischt genutzten Gigaprojekten | +1.4% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infrastrukturentwicklung

Allein Saudi-Arabien hatte im Jahr 2024 im Rahmen von Vision 2030 bedeutende Bauaufträge vergeben, und der 500-Milliarden-USD-Masterplan von NEOM löste einen erheblichen Anstieg der branchenweiten Löhne aus, was verdeutlicht, wie Großprojekte das Servicevolumen im Facility-Management-Markt im Nahen Osten und Afrika ankurbelten. In Afrika signalisierte die im März 2024 von der Africa Finance Corporation aufgelegte syndizierte Fazilität erneute Kapitalzuflüsse mit dem Ziel, die Finanzierungslücke zu schließen und damit die Anlagenbasis zu verbreitern, die Lebenszyklusunterstützung benötigt. Der Immobilienboom in den VAE steigerte ebenfalls die Nachfrage nach technischer Anlagenpflege in hochwertigen Büro-, Wohn- und Einzelhandelsimmobilien. Als kumulatives Ergebnis suchten Facility-Manager nach Anbietern, die schnell skalieren, Prozesse standardisieren und komplexe Interessengruppen über mehrphasige Entwicklungen hinweg managen konnten.

Zunehmende Fremdvergabe im Gebäudemanagement

Die Fremdvergabe gewann nach wegweisenden Einsätzen wie dem King Abdullah Financial District an Dynamik, wo ein integrierter Vertrag auf Basis von IBM Maximo die Kundenzufriedenheitswerte um 95 % steigerte und gleichzeitig die Ausgaben für korrektive Wartung senkte, was einen messbaren Mehrwert für Eigentümer demonstrierte.[1]IBM "Hervorragenden Kundenservice in einer Megaimmobilienentwicklung erbringen," ibm.com Regulierungsbehörden zogen nach; so unterzeichneten beispielsweise die Middle East Facility Management Association und Rera Ajman im Juni 2024 ein Abkommen zur Formalisierung von Best Practices und Ausbildungswegen, wodurch Fremdvergabemodelle in Wohntürmen und gemischt genutzten Arealen institutionalisiert wurden. Gesundheitsdienstleister waren frühe Anwender und vertrauten die Einhaltung von Vorschriften in kritischen Umgebungen externen Teams an, die in Infektionsschutzprotokollen versiert waren. Ergebnisbasierte Verträge knüpften Zahlungen an Verfügbarkeits- und Energie-KPIs, stimmten Anreize aufeinander ab und verlängerten die durchschnittlichen Vertragslaufzeiten.

Technologische Fortschritte im Facility Management

IoT-, KI- und maschinelles Lernen-Einsätze erreichten kommerzielle Reife. Die Dubai Electricity and Water Authority investierte in KI- und Smart-Grid-Lösungen, die den Energieverbrauch auf Portfolioebene um zweistellige Prozentwerte senkten. Fallstudien wie ein Bürogebäude der Klasse A in Dubai, bei dem intelligente Beleuchtungssteuerung den Jahresverbrauch um 25 % reduzierte und eine Amortisationszeit von 2,67 Jahren erzielte, veranschaulichten greifbare wirtschaftliche Vorteile.[2]MileSight Network Technology Co; Ltd. "Intelligente Beleuchtungssteuerung mit IoT." milesight.com Prädiktive Analysen erhöhten die mittlere Betriebsdauer zwischen Ausfällen und reduzierten Wartungsbudgets erheblich in HVAC-, Aufzugs- und Kaltwassersystemen. Anbieter, die technisches Know-how mit Data-Science-Kompetenz verbanden, genossen einen klaren Wettbewerbsvorteil im Facility-Management-Markt im Nahen Osten und Afrika.

ESG-getriebene Nachfrage nach Facility-Betrieb

Investoren verstärkten die Prüfung von CO2-Fußabdrücken, was Eigentümer von Vermögenswerten dazu veranlasste, LEED-, BREEAM- oder nationale Grünes-Gebäude-Zertifizierungen anzustreben. Facility-Management-Verträge enthielten daher Klauseln zur Integration erneuerbarer Energien, zu Zielen für die Abfallvermeidung und zu Dashboards für die Innenraumluftqualität. In den VAE verlangten neue Gewerbemietverträge die Offenlegung der Energieintensität, was die Nachrüstung von Altbeständen mit effizienten Kältemaschinen und Gebäudeautomations-Upgrades beschleunigte. Diese Nachhaltigkeitsverpflichtungen gestalten die Beschaffungskriterien im gesamten Facility Management der VAE neu. Saudi-Arabien verankerte Nachhaltigkeitsstandards im Rahmen der Vision 2030 und machte die ESG-Konformität zur Voraussetzung für den Zugang zu öffentlichen Aufträgen. Dienstleistungspartner, die in der Lage waren, quantifizierte Reduzierungen der Treibhausgasemissionen zu liefern, erzielten Prämiengebühren und mehrjährige Vertragsverlängerungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel | -2.1% | Afrika, Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen | -1.3% | Fragmentierte Märkte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Volatile wirtschaftliche Bedingungen und Ölpreisschwankungen | -1.8% | Kohlenwasserstoffwirtschaften | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Facility-Management-Standards in den Ländern des Nahen Ostens und Afrikas | -0.9% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel

Afrika verzeichnete bis 2030 einen erheblichen jährlichen Bedarf an zusätzlichen Projektmanagementfachleuten. Die Ausbildungspipelines konnten diesen Bedarf jedoch nicht decken, sodass kritische Aufsichtspositionen unbesetzt blieben und das Wachstum des Facility-Management-Markts im Nahen Osten und Afrika gehemmt wurde. In den Golfstaaten berichteten Unternehmen für Maschinen-, Elektro- und Sanitärtechnik von Wissenslücken im mittleren Management, die die Implementierung digitaler Systeme verzögerten und die Produktivität minderten. Im Jahr 2024 bestand ein erheblicher Bedarf an Weiterqualifizierung im Bausektor, was Arbeitgeber aufgrund der hohen Personalfluktuation zögern ließ, in Schulungen zu investieren. Der Mangel an Fachkenntnissen im Bereich Grünes Bauen verschärfte zusätzlich die Herausforderungen bei Projekten zur Optimierung intelligenter Anlagen.

Volatile wirtschaftliche Bedingungen und Ölpreisschwankungen

Ölgebundene Haushaltszyklen brachten Haushaltsunsicherheit in öffentliche Immobilienprogramme. Die Weltbank erwartete für den Nahen Osten und Nordafrika ein BIP-Wachstum von nur 2,6 % im Jahr 2025 und warnte, dass Änderungen bei Rohölfördervereinbarungen oder Rohstoffpreisen geplante Kapitalmaßnahmen gefährden könnten.[3]Weltbank "Wachstum im Nahen Osten und Nordafrika soll sich 2025 inmitten von Unsicherheiten moderat beschleunigen," worldbank.org In Saudi-Arabien stiegen die Baukosten stark an, was Auftragnehmer dazu veranlasste, Preisanpassungsklauseln zu verlangen oder Angebotsabgaben zu verzögern – ein Muster, das die Vergabezeitpläne für ergänzende Facility-Verträge verlangsamte. Gleichzeitig forderten Eigentümer flexible Servicegebührenstrukturen, die einen Teil des Inflationsrisikos auf die Anbieter übertrugen, was die Margen erodierte und die langfristige Ressourcenplanung erschwerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services verankern die Ausgaben, während Soft Services sich beschleunigen

Hard Services kontrollierten im Jahr 2025 56,25 % des Facility-Management-Markts im Nahen Osten und Afrika, gestützt durch obligatorische HVAC-, Brandschutz- und Anlagenintegritätsprogramme, die für raue Klimabedingungen und stark frequentierte Anlagen konzipiert sind. Innerhalb dieses Segments entfiel der größte Ausgabenanteil auf Maschinen-, Elektro- und Sanitärdienstleistungen, da Energieoptimierungs-Nachrüstungen für Gebäude der Klasse A obligatorisch wurden. Soft Services verzeichneten eine lebhafte CAGR von 12,78 % und wurden zunehmend in integrierte Verträge gebündelt, die Kennzahlen zum Wohlbefinden der Nutzer und die Qualität der ESG-Berichterstattung verbesserten.

Das Wachstum der Soft Services spiegelte einen erweiterten Leistungsumfang wider, der nachhaltige Reinigungschemikalien, Wellness-Zertifizierungen und Analysen zur Mietereinbindung umfasste. Obwohl Soft Services in absoluten Werten kleiner sind, stellten sie für Anbieter einen strategischen Weg dar, sich in Kundenorganisationen zu verankern und höhermargige Beratungsleistungen zu verkaufen. Die Dynamik signalisierte einen weiteren schrittweisen Anteilsgewinn für Soft Services innerhalb der Marktgröße des Facility-Management-Markts im Nahen Osten und Afrika während des Prognosehorizonts.

Nach Angebotstyp: Fremdvergabe baut Skalierung über integrierte und gebündelte Modelle auf

Fremdvergabevereinbarungen erzielten im Jahr 2025 63,20 % des Umsatzes und sollten bis 2031 eine CAGR von 13,85 % verzeichnen, unterstützt durch nachgewiesene Reduzierungen der Gesamtbetriebskosten und den Zugang zu digitalen Werkzeugen, deren interne Entwicklung für einzelne Eigentümer nicht wirtschaftlich wäre. Integrierte Facility-Management-Verträge wuchsen am schnellsten, da sie Lieferantenschnittstellen strafften und eine einheitliche Verantwortlichkeit für multidisziplinäre Ergebnisse schufen.

Erstklassige Kunden testeten ergebnisbasierte Vergütungen, die Gebührenerhöhungen an quantifizierte Energieeinsparungen und Verfügbarkeitsschwellen knüpften, und erschlossen damit neue Umsatzpools für datenaffine Betreiber im Facility-Management-Markt im Nahen Osten und Afrika. Interne Teams überlebten hauptsächlich in hochsicherheitsrelevanten Regierungs-, Verteidigungs- oder kritischen Infrastrukturumgebungen, tendierten jedoch dazu, Spezialmodule wie prädiktive Diagnose oder Wartung von Vertikaltransportanlagen auszulagern.

Nach Endnutzerbranche: Gewerbliche Anlagen führen; Industrieanlagen skalieren

Das gewerbliche Segment, einschließlich Bürogebäude der Klasse A und Rechenzentren, machte im Jahr 2025 38,50 % der Marktgröße des Facility-Management-Markts im Nahen Osten und Afrika aus, bedingt durch die Dichte hochwertiger Immobilien in Dubai, Riad und Johannesburg. Eigentümer forderten einen kontinuierlichen Service in gemischt genutzten Arealen, die Büro-, Einzelhandels- und Gastgewerbeelemente verbinden.

Industrie- und Prozessanlagen verzeichneten die stärkste CAGR-Prognose von 14,55 %, da Golfstaaten die Fertigung und nachgelagerte Energieketten lokalisierten. Hochwertige Reinräume, Logistikzentren und Energieparks erforderten technische Kompetenz in Prozesssicherheit und Standards für den Dauerbetrieb, was Anbietern ermöglichte, prädiktive Analysen und digitale Zwillinge einzusetzen, die die Markteintrittsbarrieren erhöhten.

Geografische Analyse

Die Projektpipeline Saudi-Arabiens mit NEOM, dem Roten Meer und dem King Salman Energy Park untermauerte milliardenschwere Facility-Management-Fremdvergabeverträge und zog neue Marktteilnehmer an, wie etwa die Dussmann Group, die Ende 2024 einen Standort in Riad eröffnete, um nationale Volumina zu erschließen. Baukosteninflation und angespannte Arbeitsmärkte veranlassten Eigentümer, Anbieter mit nachgewiesenem Beschaffungseinfluss und automatisierten Personalplanungssystemen zu beauftragen.

Die Vereinigten Arabischen Emirate behielten ihre Rolle als Technologietestfeld, wo die frühe Einführung KI-basierter Energiemanagementsysteme die Anbietermargen stärkte. Dubais Baukosten blieben unter denen vergleichbarer Hauptstädte, was spekulative Büro- und Logistikbauten vorantrieb, die eine Facility-Management-Mobilisierung nach der Übergabe innerhalb enger Zeitrahmen erforderten. Das Land diente auch als regionale Zentrale für multinationale Unternehmen, die umfassendere Aktivitäten im Facility-Management-Markt im Nahen Osten und Afrika koordinierten.

In Afrika ermöglichten Südafrikas ausgereifte Facility-Management-Lieferketten Unternehmen, Nicht-Kerndienstleistungen in großem Umfang auszulagern, während Ägyptens Entwicklungen der neuen Hauptstadt und Krankenhausmodernisierungsprogramme den Umfang für integrierte Verträge erweiterten. Nigerias Größe und rasche Urbanisierung belasteten die Strom-, Wasser- und HVAC-Infrastruktur und eröffneten Möglichkeiten für leistungsbasierte Wartungsverträge. Obwohl Liquiditätslücken im öffentlichen Sektor fortbestanden, erschlossen multilaterale Kreditgeber wie die Africa Finance Corporation weiterhin Projektfinanzierungen und vergrößerten schrittweise die kontinentale Anlagenbasis unter Verwaltung.

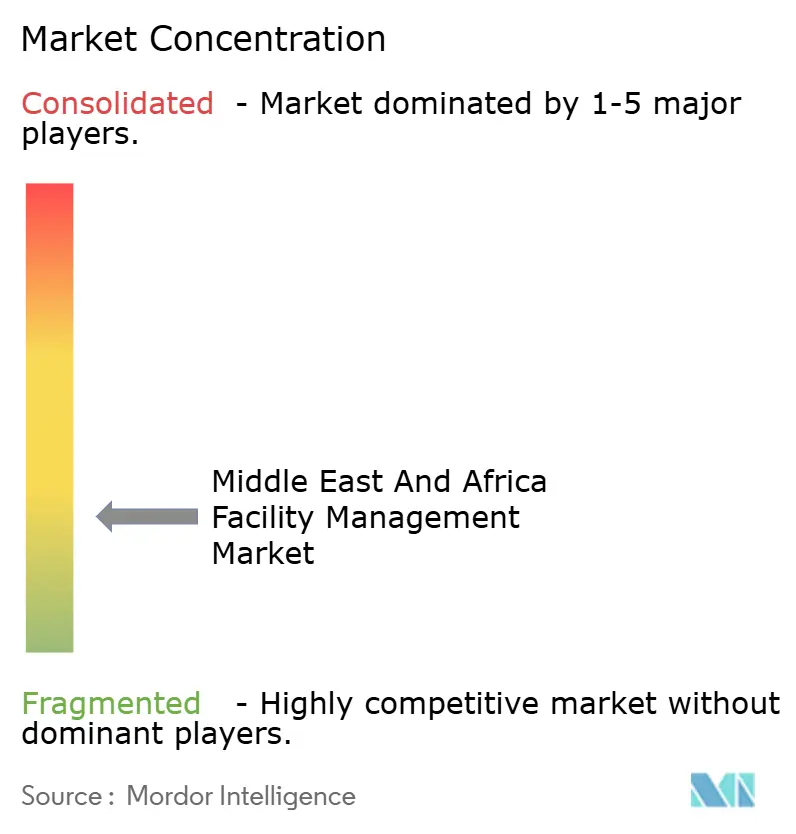

Wettbewerbslandschaft

Der Markt blieb mäßig fragmentiert. Globale Marktführer wie Sodexo, ISS und CBRE nutzten ihre Größe, standardisierte Betriebsverfahren und globale Lieferrahmen, um bedeutende länderübergreifende Mandate zu gewinnen. Regionale Spezialisten wie Emrill, Imdaad und Farnek konkurrierten durch Beziehungen zu lokalen Behörden, zweisprachige Belegschaftskompetenz und branchenspezifische Tiefe. Joint Ventures wurden häufiger, da Marktteilnehmer internationale Best Practices mit lokalen Wertschöpfungsanforderungen verbinden wollten.

Technologieinvestitionen bestimmten die Positionierung. CBREs Umsatzsteigerung im Facility Management im Geschäftsjahr 2024 resultierte teilweise aus unternehmensweiten Analysesystemen, die Fortune-500-Nutzern Erkenntnisse auf Portfolioebene lieferten. Farnek führte datenverknüpfte Kommandozentren ein und gründete im Januar 2025 eine dedizierte Tochtergesellschaft für den Veranstaltungssektor, um einen wachsenden MICE-Kalender zu bedienen. Gesundheitswesen- und Fernkältenischen gewährten hohe Markteintrittsbarrieren; Empowers rekordverdächtige Anlage im dritten Quartal 2024 in Business Bay veranschaulichte die Skalenvorteile, die Bestandsanbietern zugänglich sind.

Der Preiswettbewerb blieb bei Einzeldienstleistungsausschreibungen intensiv, aber integrierte Facility-Management- und ergebnisbasierte Verträge belohnten Differenzierung und förderten die Konsolidierung unter mittelgroßen Anbietern. Anbieter, die sich bei der Mitarbeiterqualifizierung, der Einführung digitaler Plattformen und der ESG-Berichterstattung als kompetent erwiesen, erzielten Premiumpreise und Verlängerungsraten von über 90 %, was die sich wandelnden Käuferpräferenzen im gesamten Facility-Management-Markt im Nahen Osten und Afrika widerspiegelt.

Branchenführer im Facility-Management-Markt im Nahen Osten und Afrika

EFS Facilities Services Group

Emrill Services LLC

Farnek Services LLC

Sodexo, Inc.

G4S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hyatt eröffnete im ersten Quartal 2025 weltweit mehr als 11.000 Zimmer und plant, sein Saudi-Portfolio innerhalb von fünf Jahren zu verdreifachen, was die Nachfrage nach Gastgewerbeservices in den Bereichen Housekeeping, technischer Support und Gästeerlebnisfunktionen steigert. Diese Expansion dürfte ein erhebliches Wachstum im Facility-Management-Markt antreiben, insbesondere in den Bereichen Wartung, Reinigung und Gästeservicemanagement.

- März 2025: Emrill meldete ein Umsatzwachstum von 9 % für 2024 auf der Grundlage gestiegener Wohnverträge und erhielt das ESG-Label der Dubai Chamber of Commerce für Verbesserungen bei der Ressourceneffizienz und dem Wohlbefinden der Belegschaft. Dieses Wachstum unterstreicht die steigende Nachfrage nach Facility-Management-Dienstleistungen im Wohnsektor mit Fokus auf Nachhaltigkeit und Mitarbeiterwohlbefinden.

- Januar 2025: Die Middle East Facility Management Association führte die Zertifizierung Mustadam Certified Sustainability Facility Manager ein, um die Kompetenz im nachhaltigen Betrieb in der gesamten Region zu standardisieren. Diese Initiative soll die Einführung nachhaltiger Praktiken im Facility-Management-Markt fördern und mit globalen Umweltzielen in Einklang bringen.

- Januar 2024: DHL Global Forwarding schloss die Übernahme von Danzas AEI Emirates ab und fügte seinem regionalen Netzwerk in den VAE 20 Logistikeinrichtungen und 1.100 Mitarbeiter hinzu, was integrierte Hard- und Soft-Services erfordert, um die Durchsatzzuverlässigkeit aufrechtzuerhalten. Diese Übernahme dürfte den Bedarf an Facility-Management-Dienstleistungen erhöhen, um die betriebliche Effizienz und die Einhaltung von Logistikstandards sicherzustellen.

Berichtsumfang des Facility-Management-Markts im Nahen Osten und Afrika

Facility-Management-Dienstleistungen umfassen die Instandhaltung von Gebäuden, Versorgungsleistungen, Wartungsbetrieb, Abfallentsorgung und Sicherheit, unter anderem. Zunehmende Bautätigkeiten im Nahen Osten treiben das Marktwachstum erheblich voran.

Der Facility-Management-Markt im Nahen Osten und Afrika ist segmentiert nach Typ (internes Facility Management und ausgelagertes Facility Management (Einzel-, gebündeltes und integriertes)), Endnutzer (Gewerbe, institutionell, öffentlich/Infrastruktur, Industrie, Gesundheitswesen und sonstige Endnutzer) sowie Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Südafrika, Ägypten, Nigeria und übriger Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Anlagenmanagement |

| Maschinen-, Elektro- und Sanitärdienstleistungen sowie HVAC | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard Services | |

| Soft Services | Büroservice und Sicherheitsdienste |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft Services |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionell und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozess (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranche |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| Maschinen-, Elektro- und Sanitärdienstleistungen sowie HVAC | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard Services | ||

| Soft Services | Büroservice und Sicherheitsdienste | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft Services | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionell und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozess (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranche | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Facility-Management-Markts im Nahen Osten und Afrika an?

Urbanisierung, massive Infrastrukturpipelines im Wert von 3,7 Billionen USD und strenge Nachhaltigkeitsauflagen steigern die Nachfrage nach integrierten, technologiezentrierten Dienstleistungen, die die Gebäudeleistung optimieren.

Welche Servicekategorie trägt heute den größten Umsatz bei?

Hard Services – bestehend aus Maschinen-, Elektro-, Sanitär- und HVAC-Leistungen – bleiben der größte Umsatzbeitrag, da ihre Zuverlässigkeit für die Geschäftskontinuität in den rauen regionalen Klimabedingungen entscheidend ist.

Warum gewinnt integriertes Facility Management an Beliebtheit?

Kunden bevorzugen einen einheitlichen Governance-Rahmen, der mehrere Dienstleistungen konsolidiert, Doppelarbeit reduziert und Datenanalysen zur kontinuierlichen Verbesserung nutzt, was die CAGR von 13,45 % für integriertes Facility Management in Saudi-Arabien bis 2026 erklärt.

Welche Herausforderungen betreffen Dienstleister am stärksten?

Fachkräftemangel in technischen Berufen erhöht den Lohndruck und die Ausbildungskosten, während inkonsistente regulatorische Standards in verschiedenen Ländern grenzüberschreitende Tätigkeiten erschweren.

Welche Technologien werden den künftigen Wettbewerbsvorteil bestimmen?

IoT-gestützte Zustandsüberwachung, digitale Zwillinge für die Echtzeit-Anlagenmodellierung und KI-gestützte vorausschauende Wartung werden Anbieter differenzieren, die Daten in messbare Kundenergebnisse übersetzen können.

Seite zuletzt aktualisiert am: