Marktgröße und Marktanteil der Mikropumpen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

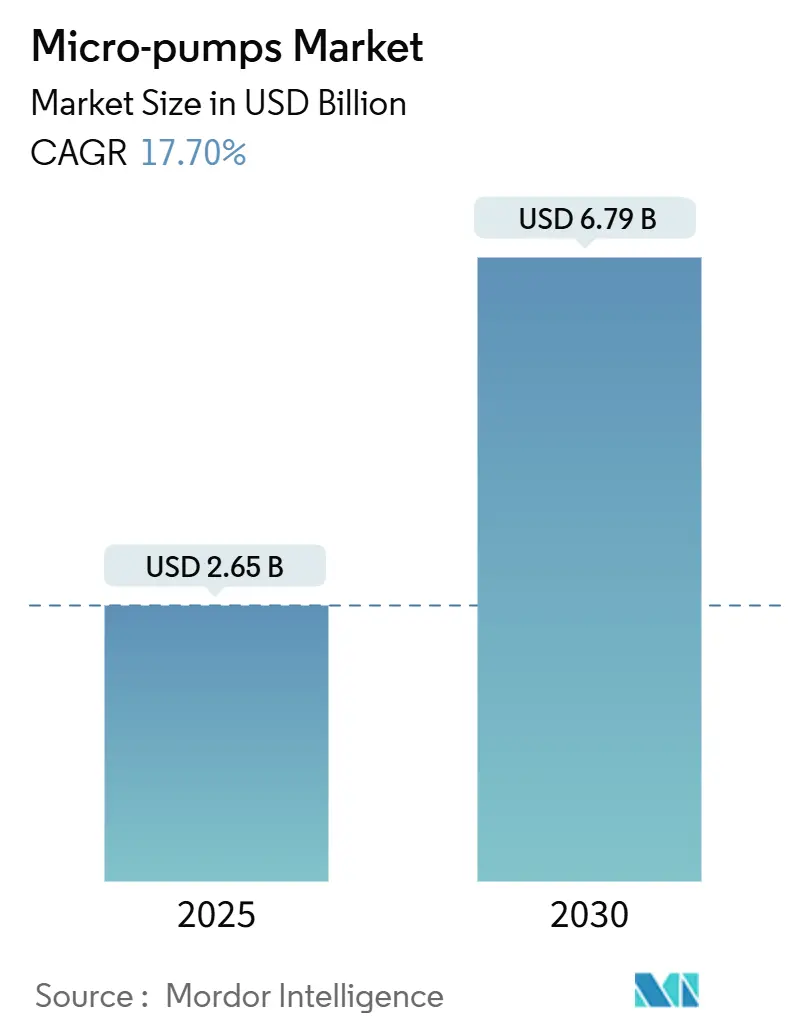

| Marktgröße (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2030) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.70% CAGR |

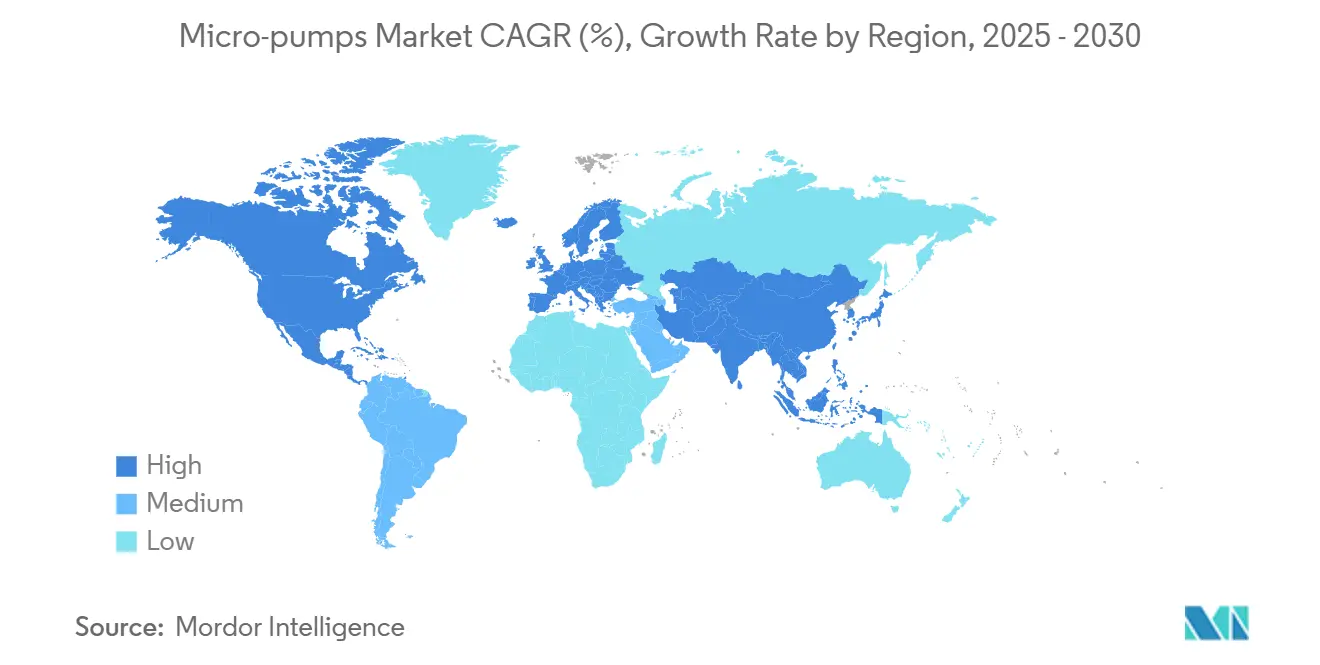

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikropumpenmarktanalyse von Mordor Intelligence

Die Marktgröße des Mikropumpenmarkts erreichte im Jahr 2025 einen Wert von 2,65 Milliarden USD und wird voraussichtlich bis 2030 auf 6,79 Milliarden USD ansteigen, was einer CAGR von 17,7 % über den gesamten Zeitraum entspricht. Der Fortschritt wird durch den gleichzeitigen Druck zur Miniaturisierung im Gesundheitswesen, in der Elektronik und in präzisen industriellen Prozessen getragen, die alle engere Flüssigkeitshandhabungstoleranzen erfordern, als Pumpen im Makromaßstab erreichen können. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) klärte im Jahr 2024 die Entwicklungswege für Hardware zur Arzneimittelverabreichung und verringerte damit die regulatorische Unsicherheit für aktive implantierbare und tragbare Infusionssysteme. Gleichzeitig hält die breitere Lieferkette für mikroelektromechanische Systeme (MEMS) die Integration auf Chipebene auf einem steilen Kostensenkungspfad, obwohl die Verpackung nach wie vor mehr als 80 % der Geräteproduktionsbudgets absorbiert. Das Gesundheitswesen behält die Umsatzführerschaft aufgrund von Programmen zur Behandlung chronischer Erkrankungen, die zunehmend mikrofluidische Arzneimittelreservoire einbetten. Im Gegensatz dazu stellen Wärmemanagementanwendungen in Hochleistungsrechnern nun die am schnellsten wachsende Chance dar, da Prozessoren die thermische Designschwelle von 700 W überschreiten. Regional gesehen hält Nordamerika den größten Umsatzanteil aufgrund einer tiefen klinischen Prüfinfrastruktur und Erstattungsrahmen, während Asien-Pazifik am schnellsten wächst, bedingt durch staatliche Finanzierung für die Halbleiterselbstversorgung und großangelegte Auftragsfertigung.

Wichtigste Erkenntnisse des Berichts

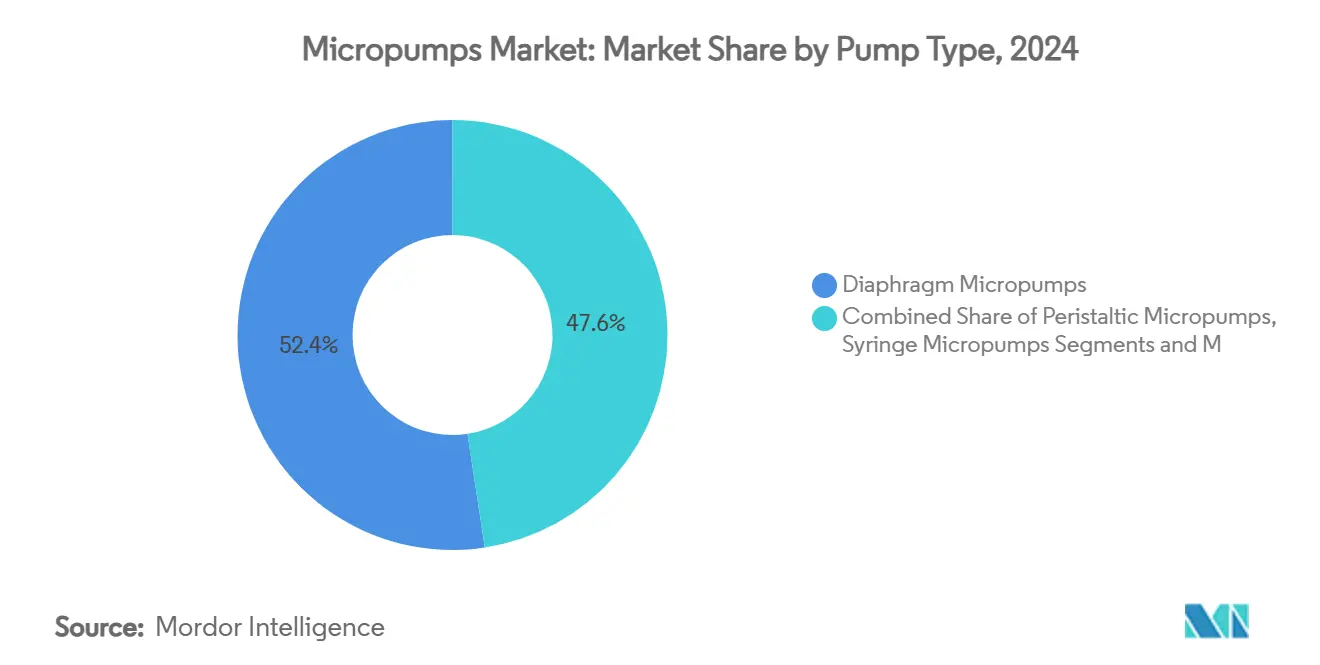

- Nach Pumpentyp erfassten Membranmikropumpen im Jahr 2024 einen Marktanteil von 46,2 % am Mikropumpenmarkt; piezoelektrische Mikropumpen werden voraussichtlich das Wachstum mit einer CAGR von 18,2 % bis 2030 anführen.

- Nach Betätigungsprinzip hielten mechanisch angetriebene Geräte im Jahr 2024 einen Umsatzanteil von 52,4 %, während elektrostatische Varianten voraussichtlich mit einer CAGR von 16,2 % bis 2030 wachsen werden.

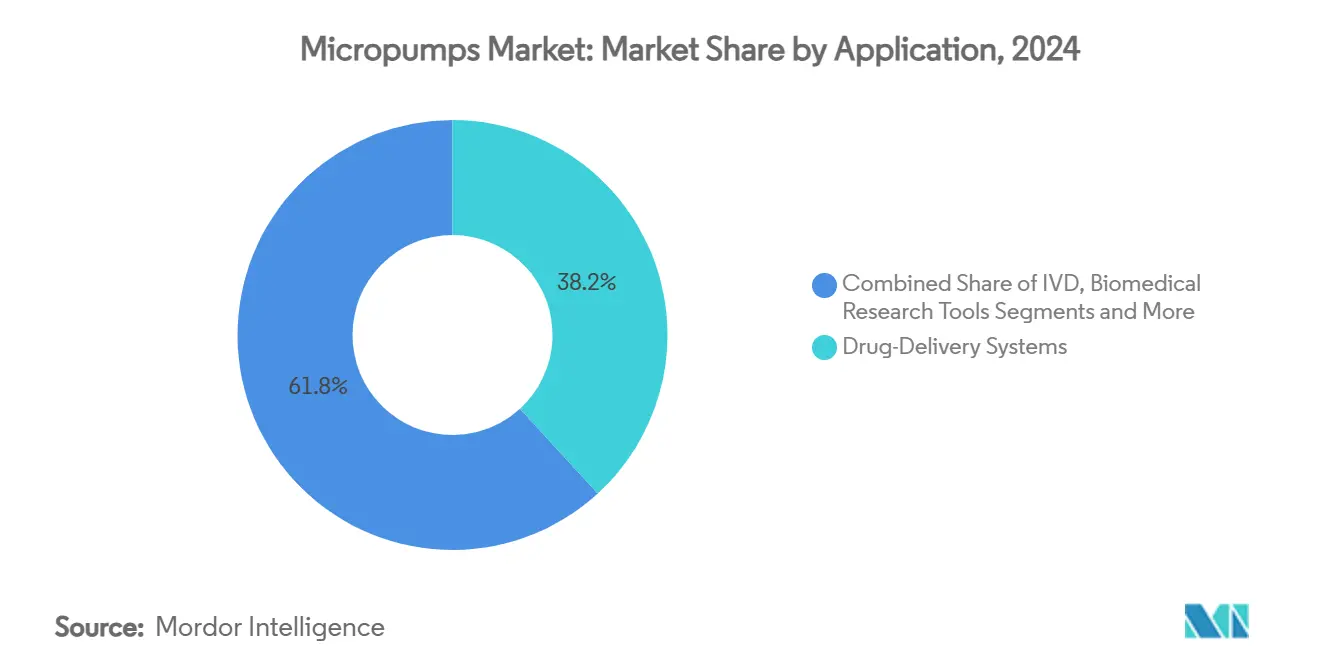

- Nach Anwendung entfielen auf Arzneimittelverabreichungssysteme im Jahr 2024 ein Anteil von 38,2 % an der Marktgröße der Mikropumpen und sie expandieren mit einer CAGR von 17,4 % bis 2030, angetrieben durch Insulin- und Onkologie-Infusionsplattformen.

- Nach Endverbraucherbranche führte das Gesundheitswesen und die Biowissenschaften mit einem Marktanteil von 42,7 % am Mikropumpenmarkt im Jahr 2024; Elektronik und Halbleiter sind auf dem Weg zur höchsten Segment-CAGR von 15,3 % bis 2030.

- Nach Geografie kontrollierte Nordamerika 35,8 % des Umsatzes im Jahr 2024, während Asien-Pazifik voraussichtlich die stärkste regionale CAGR von 16,9 % über den Prognosezeitraum verzeichnen wird.

Globale Trends und Erkenntnisse des Mikropumpenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von tragbaren und implantierbaren Geräten | +3.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach POC- und IVD-Mikrofluidik | +2.80% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durch chronische Erkrankungen getriebene Einführung präziser Arzneimittelverabreichung | +2.10% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche F&E-Finanzierung für Labor-auf-Chip-Plattformen | +1.90% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| MEMS-basiertes Wärmemanagement in Halbleitern | +2.40% | Fertigungszentren in Asien-Pazifik, globaler Einsatz | Kurzfristig (≤ 2 Jahre) |

| Einführung manschettenloser Blutdruckmessgeräte mit integrierten Mikropumpen | +1.80% | Global, angeführt von nordamerikanischen Verbrauchermärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von tragbaren und implantierbaren Geräten

Der BioMEMS-Umsatz wird voraussichtlich bis 2030 24,5 Milliarden USD erreichen, wobei piezoelektrisch betätigte Mikropumpen als De-facto-Flüssigkeitstreiber für subkutane Insulinalgorithmen, kabellose Herzschrittmacher und Lungendrucksensoren dienen.[1]Vibhor Kumar, „Fortschritte bei tragbaren und implantierbaren BioMEMS-Geräten”, mdpi.com Leitfähige Polymere und biologisch abbaubare Substrate reduzieren die Platinenfläche und eröffnen neue Formfaktoren, während eingebettete Bluetooth-Low-Energy-Funkmodule Dosierdaten an Cloud-Dashboards für Kliniker übertragen. Kabellose Herzschrittmacherplattformen wie Micra haben niedrige Komplikationswerte gemeldet und eliminieren das Risiko der Leitungsextraktion, das bei herkömmlichen Herzschrittmachern besteht. Drahtlose Lungenarterienmonitore wie CardioMEMS zeigen weiterhin, wie batterielose Telemetrie gut mit passiven Flüssigkeitskammern harmoniert und Krankenhauswiederaufnahmen wegen Herzinsuffizienz bei geeigneten Patienten reduziert. Verbleibende Hürden umfassen die Energiegewinnung für chronische Implantate und regulatorische Prüfungen in mehreren Rechtsordnungen. Dennoch spricht die Gesamtkosten-Nutzen-Rechnung für die Einführung von Mikropumpen, da Krankenhäuser von episodischer zu kontinuierlicher Versorgung übergehen.

Wachsende Nachfrage nach POC- und IVD-Mikrofluidik

Diagnostikmarken für den Einsatz am Behandlungsort, die während des COVID-19-Notstands kommerzialisiert wurden, haben neue Nutzererwartungsmaßstäbe für Testgeschwindigkeit, Probenvolumen und Portabilität gesetzt.[2]Abdul Raffay Khan, „Point-of-Care-Tests: Markt und zukünftige Trends”, frontiersin.org Mikrokammern, die in der Lage sind, Proben im Submikroliterbereich über Piezo-Membranen zu bewegen, erreichen nun eine Empfindlichkeitsparität mit Immunoassays in Zentrallabors und verkürzen die Sepsisidentifikation auf unter 60 Minuten. In Asien-Pazifik priorisieren staatliche Beschaffungsprogramme für Gemeinschaftskliniken Geräte mit integrierten Kalibrierungsroutinen, die lokale Feuchtigkeitsschwankungen tolerieren. Branchenführer Abbott und Siemens bündeln nun Cloud-Dashboards, die es Epidemiologen ermöglichen, Ausbrüche nahezu in Echtzeit zu kartieren. Hindernisse bestehen weiterhin hinsichtlich der Haltbarkeit von Reagenzien und der Entsorgung von Kartuschenabfällen. Dennoch zeigen Felddaten, dass Mikropumpen die Analytentrefferquoten verdoppeln können, indem sie das Totvolumen im Vergleich zu kapillargetriebenen Teststreifen reduzieren.

Durch chronische Erkrankungen getriebene Einführung präziser Arzneimittelverabreichung

Osmotisch ausgelöste Kartuschen und piezoelektrisch gepumpte T-Rohre konvergieren im modularen SUSTAIN-Pflaster und bieten wochenlange basale Infusionen gefolgt von klinisch ausgelösten Bolusereignissen für Onkologie- und Endokrinologieprotokolle.[3]Wei Chen, „Sequenziell auslösbares implantierbares Düsensystem”, science.org Die Allianz von Gerresheimer mit Adamant Health legt maschinell lernende Tremor-Scores auf Parkinson-Infusionsprofile, wodurch ein geschlossenes System entsteht, das Apomorphin-Dosen alle 30 Minuten anpasst – eine Verbesserung gegenüber statischen Titrationskalendern. In der Diabetologie hat die Konvergenz von Pumpe und Sensor die Zeit-im-Zielbereich-Metriken in multinationalen Studien unter die 70 mg/dL-Hypoglykämieschwelle gesenkt und Kostenträger dazu veranlasst, die automatisierte Insulinverabreichung zu finanzieren. Biokompatibilitäts- und Immunverkapselungsprobleme stellen nach wie vor eine Herausforderung für die Gerätelebensdauer dar, aber frühe Design-für-Demontage-Ansätze deuten auf Kreislaufwirtschafts-Rücknahmesysteme hin, die Erstattungsgutschriften freischalten könnten.

Staatliche F&E-Finanzierung für Labor-auf-Chip-Plattformen

Chinesische und südkoreanische Ministerien haben zwischen 2024 und 2025 gemeinsam mehr als 1,9 Milliarden USD für Labor-auf-Chip-Konsortien bereitgestellt und damit Universitäts-Spin-offs gefördert, die sich auf die SlipChip-Gasgradientenerzeugung und die Herstellung von Lipid-Nanopartikeln konzentrieren. Subventionierte Wafer-Läufe in 200-mm-MEMS-Linien ermöglichen es Start-ups, Kanäle und Pumpenkammern zu iterieren, ohne sich auf sechsstellige Pilotchargen festzulegen. In Indien und Singapur betonen Förderaufrufe Punktquellen-Umweltanalysatoren, die an Drohnen oder Einweg-Wassersonden angebracht werden können. Der Zufluss öffentlichen Kapitals senkt die Zeit-bis-zum-funktionsfähigen-Prototyp-Metriken und schafft risikogeminderte Lizenzierungsmöglichkeiten für multinationale Geräteunternehmen, die Spätphasenakquisitionen gegenüber internem Grundlagenforschungs-F&E bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungs- und Verpackungskosten | -2.90% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Validierungszyklen für aktive Implantate | -1.70% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Volatilität in der Lieferkette für spezielle Piezokeramik | -1.40% | Global, mit kritischer Exposition in den Fertigungszentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wärmeableitungsgrenzen beim Hochdurchfluss-Mikroviskospumpen | -0.80% | Global, insbesondere bei Hochleistungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungs- und Verpackungskosten

Die Verpackung bleibt der größte einzelne Kostentreiber, da MEMS-Strukturen von reiner Siliziumlogik abweichen und maßgeschneiderte Kappenverbindungs- und Fluidportausrichtungsschritte erfordern, die Standard-CMOS-Linien nicht bewältigen können. Das Reinraumausbeute-Risiko steigt, wenn biokompatible Beschichtungen in den Stapel eingebracht werden, wodurch die Fehlerbudgets über typische IC-Toleranzen hinaus gedrückt werden. Infolgedessen flachen Kostenkurven erst ab, wenn die annualisierte Produktion 5 Millionen Einheiten übersteigt – ein Produktionsniveau, das derzeit weniger als zehn Lieferanten erreichen. Branchenallianzen erkunden Glasfrittenkappen und Durchkontaktierungen durch Silizium, um die Anzahl der Montagestationen zu reduzieren, aber bahnbrechende Wirtschaftlichkeit wird wahrscheinlich auf hybride Wafer-Level-Packaging-Zellen warten müssen, die derzeit in Taiwan erprobt werden.

Regulatorische Validierungszyklen für aktive Implantate

Postmarketing-Überwachungsdatenbanken verzeichneten 1,7 Millionen Verletzungen im Zusammenhang mit Medizinprodukten in den Vereinigten Staaten, was die FDA dazu veranlasste, die sicherheitsbezogene Stichprobenverfolgung zu intensivieren.[4]US-amerikanisches Regierungsrechenschaftsamt, „FDA-Postmarketing-Überwachungssystem”, gao.gov Aktive Implantate erfordern strenge Biokompatibilitätsnachweise von der Werkbank bis zum Menschen, was die Zeitrahmen für 510(k)- und PMA-Verfahren verlängert. Der Weg des VIVISTIM-Neurostimulators von der Dossiereinreichung bis zur Marktzulassung erstreckte sich über 2.719 Tage und verdeutlicht die Hindernisse, mit denen auch fluidische Implantate konfrontiert sind. Die Entwurfsleitlinie zu wesentlichen Arzneimittelverabreichungsleistungen aus dem Jahr 2024 verlangt nun eine Dokumentation der Designhistoriendatei, die die Pumpengenauigkeit über die Batterielebensdauer hinweg verfolgt, was im Vorfeld Laborzeit hinzufügt, aber später reibungslosere Inspektionen verspricht. Kleinere Innovatoren verfügen oft nicht über das finanzielle Polster für solch ausgedehnte Zyklen, was den Markteintritt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Piezoelektrische Führerschaft erhält Dynamik aufrecht

Membranmikropumpen trugen im Jahr 2024 46,2 % des Umsatzes bei und sind damit die größte einzelne Komponente der Marktgröße der Mikropumpen. Ventillose Coriolis-Effekt-Varianten überschreiten nun 1,7 mL/min unter optimierten Spannungswellenformen und bestätigen ihre Übertragung auf ambulante Infusionsstifte. Membranarchitekturen bleiben relevant, wo der Gegendruck unvorhersehbar ist, insbesondere in veterinärmedizinischen Anästhesieverdampfern. Spritzenpumpen bleiben ein Laborstandard aufgrund ihrer absoluten volumetrischen Genauigkeit, doch ihr diskreter Formfaktor disqualifiziert sie für am Handgelenk getragene Wearables. Aufkommende Forschung, die Piezostapel mit Hohlmikronadeln koppelt, verspricht hochpräzise intradermale Impfungen mit Transienten im Subsekundenbereich und ergänzt Volksgesundheitskampagnen, die in nicht-klinischen Umgebungen impfen müssen.

Die Materialwissenschaft piezoelektrischer Werkstoffe entwickelt sich parallel zu den Formfaktoren. Kommerzielle PZT-Keramiken profitieren nun von Gleichstrom-Polungsbehandlungen, die d₃₃-Koeffizienten um 12 % anheben und Curie-Punkte erhöhen, was einen Dauerbetrieb bei 150 °C ermöglicht – entscheidend für Halbleiterkühlmodule. Einweg-Pumpenkassetten wie Dovers Quattroflow QB2-SD adressieren cGMP-Kontaminationsbedenken in der Biologikaproduktion und beschleunigen Chargenwechsel in Zelltherapieanlagen. Studien zur aktiven Schmierung zeigen, dass piezoelektrische Mikropumpen 0,8-μL-Ölschüsse in Mikrozahnräder dosieren können, was einen angrenzenden Umsatzstrom in präzisionsmechanischen Unterbaugruppen eröffnet.

Nach Betätigungsprinzip: Mechanische Zuverlässigkeit vs. elektrostatische Präzision

Mechanische Systeme, einschließlich piezoelektrischer Membranen und zahnradbasierter Mikromotoren, lieferten im Jahr 2024 52,4 % des Gesamtumsatzes und festigten ihre Rolle in Anwendungen mit moderaten Kosten und hohem Verschleiß, wie ambulante Arzneimittelpumpen. Elektrostatische Betätigung, die zwar eine kleinere installierte Basis aufweist, wird voraussichtlich mit einer CAGR von 16,2 % wachsen, dank geringem Stromverbrauch und CMOS-freundlicher Fertigung. Silizium-Mikrofluidikchips mit V-förmigen elektrothermischen Aktuatoren demonstrieren Ansprechzeiten unter 40 ms, was den Geschwindigkeitsvorteil gegenüber Magnetventilen veranschaulicht.

Magnetohydrodynamische und elektroosmotische Ansätze erschließen Nischenmöglichkeiten, wo ionenfreie Strömungen oder nicht-mechanische Kammern obligatorisch sind, wie bei der Optogenetik-Perfusion. Sie sehen sich jedoch höheren Antriebsspannungsanforderungen und Flüssigkeitsleitfähigkeitsbeschränkungen gegenüber. Unterdessen eröffnet die Forschung an gestapelten MEMS-Resonatoren die Möglichkeit hybrider elektrostatisch-piezoelektrischer Arrays, die Kraftdichte mit Nanoliter-Genauigkeit kombinieren könnten. Die Technologieaufteilung legt eine Koexistenzstrategie nahe: Mechanische Pumpen bewältigen Hochdurchfluss-Makrodosierungen, während elektrostatische Module Mikrodosierungsstufen im selben Gerät verfeinern.

Nach Anwendung: Dominanz der Arzneimittelverabreichung, Beschleunigung der Elektronikkühlung

Arzneimittelverabreichungssysteme repräsentierten im Jahr 2024 38,2 % des Marktanteils der Mikropumpen, verankert durch Insulin-, Onkologie- und Neurostimulationsinfusionen. Die regulatorische Klarheit nach der Leitlinie zu wesentlichen Arzneimittelverabreichungsleistungen gab OEMs eine vorhersehbare Designverifizierungscheckliste und beschleunigte die Zeit bis zur Zulassung für vernetzte Autoinjektoren. Pflasterpumpen speichern nun Mehrmedienkartuschen und wechseln automatisch basierend auf dem Feedback tragbarer Glukosesensoren, was den Benutzereingriff reduziert.

Die Elektronikkühlung wächst am schnellsten mit einer CAGR von 17,4 %, da flüssigkeitsbasierte Kühlplatten von hyperscale-Rechenzentren in dünne und leichte Verbraucherelektronik migrieren. SiC-Dampfkammern in Kombination mit Mikropumpen senkten die Wärmewiderstandswerte auf ein Drittel der Äquivalente von Rippenkühlkörpern und hielten 4-K-Chip-zu-Deckel-Gradienten in Feldtests aufrecht. Parallele Dynamik ist bei schnellen Bakteriendetektionskassetten für die In-vitro-Diagnostik (IVD) sichtbar. Spiralförmige Mikrofluidikchips erzeugen Lipid-Nanopartikelbibliotheken mit 960 mL/h, einem Maßstab, der für saisonale Impfkampagnen ausreicht. Umweltüberwachungsanwendungen nutzen Oberflächenakustikwellen-Mischer, um Nitratschwankungen in Bewässerungsabflüssen innerhalb von 90 Sekunden zu erkennen, was einen neuen Umsatzweg im Zusammenhang mit der Einhaltung von Klimaregulierungen verspricht.

Nach Endverbraucherbranche: Vorherrschaft des Gesundheitswesens, Aufschwung der Elektronik

Das Gesundheitswesen und die Biowissenschaften behielten im Jahr 2024 42,7 % des Umsatzes, was die anhaltende Nachfrage nach Werkzeugen zur Behandlung chronischer Erkrankungen widerspiegelt, die den Patientenkomfort priorisieren. Fernpatientenüberwachungskits betten nun Mikroreservoire ein, die autonom Notfallmedikamente verabreichen, wenn künstliche Intelligenz Arrhythmien oder Asthmaanfälle erkennt. Die kontinuierliche pharmazeutische Fertigung nutzt Pumpenarrays zur Modulation der Reagenzstoichiometrie und gewährleistet so eine Qualitätskontrolle in Echtzeit.

Der Bereich Elektronik & Halbleiter prognostiziert die steilste Wachstumskurve mit einer CAGR von 15,3 % bis 2030, da mobile Geräte generative künstliche Intelligenz auf dem Gerät integrieren und überlegene Wärmeabfuhrlösungen benötigen. Hochbandbreiten-Speicherstapel in Grafikkarten verlassen sich auf piezoelektrisch zentrierte Mikrokreisläufe, um Sperrschichttemperaturen zu begrenzen. Chemische Prozesssektoren übernehmen robuste peristaltische Mikrosysteme für die Inline-pH-Korrektur, während Luft- und Raumfahrtingenieure ultraleichte Pumpen in der kryogenen Kraftstoffkonditionierung testen. Agrartech-Pilotprojekte montieren Piezopumpen auf Sensordrohnen, um Mikroliter-Dosen von Nährstofflösungen zu verabreichen, was sektorübergreifende Innovation veranschaulicht.

Geografische Analyse

Nordamerika hielt im Jahr 2024 35,8 % des Umsatzes aufgrund der Stärke FDA-konformer Qualitätssysteme, akademischer Forschungspipelines und Erstattungen, die Heimtherapien fördern. Der Zugang zu Risikokapital beschleunigt den Weg vom Machbarkeitsnachweis zu entscheidenden Studien, aber angespannte Arbeitsmärkte und höhere Reinraummieten erhöhen die Kosten pro Chip. Regierungsinitiativen wie ARPA-H finanzieren mikrofluidische Krebsfrüherkennungsprototypen und bringen öffentliche Gesundheitsziele mit kommerziellen Interessen in Einklang.

Asien-Pazifik wird voraussichtlich eine CAGR von 16,9 % verzeichnen, die schnellste aller Regionen, unterstützt durch staatliche Halbleiterpolitiken in China, Japan und Südkorea. Auftragshersteller nutzen bestehende MEMS-Fertigungsanlagen, um mikrofluidische Linien mit minimalem Investitionsaufwand aufzubauen. Regionale Ministerien kofinanzieren SlipChip- und Lipid-Nanopartikelprojekte, die sowohl biopharmazeutische als auch verteidigungsbezogene Bioschutzagenden bedienen. Steigende Einkommen und eine alternde Bevölkerung verbreitern die adressierbare Basis für Diagnostik am Behandlungsort. Lieferkettenerschütterungen lauern weiterhin bei Spezialkeramiken und Silberpaste, aber Multi-Source-Rahmenwerke mindern Konzentrationsrisiken teilweise.

Europa verzeichnet eine stetige Einführung, gestützt durch die MDR-Harmonisierung und hohe Pro-Kopf-Gesundheitsausgaben. Automobil- und Luft- und Raumfahrtunternehmen sind Pioniere bei mikropumpengekühlter Avionik und nutzen EU-Horizon-Mittel. Nachhaltigkeitskodizes fördern die Integration von Mikropumpen in Wasserqualitätssonden für Smart-City-Rollouts. Der Nahe Osten & Afrika und Südamerika verzeichnen eine aufkeimende, aber wachsende Nachfrage, insbesondere da regionale Onkologiezentren tragbare Infusionsgeräte für die Versorgung ländlicher Bevölkerungen einsetzen. Währungsvolatilität und divergierende regulatorische Rahmenbedingungen verlängern die Markteinführungszeit, obwohl multilaterale Gesundheitsprogramme die Beschaffungstransparenz schrittweise verbessern.

Wettbewerbslandschaft

Der Mikropumpenmarkt ist mäßig fragmentiert. Die fünf größten Lieferanten zusammen machen schätzungsweise 38 % des globalen Umsatzes aus, was Raum für spezialisierte Marktteilnehmer lässt, die auf hochmargige Teilnischen abzielen. Akteure differenzieren sich durch proprietäre Betätigungsphysik, sterile Einwegkits und integrierte Sensorintegration. Die Zusammenarbeit von Sensirion im Februar 2025 mit TTP Ventus verbindet Ultraniedrigdurchfluss-Pumpen mit CMOS-Durchflusssensoren, um geschlossene Treiber zu schaffen, die eine Durchflussgenauigkeit von ±2 % bei 100 μL/min erreichen – eine Spezifikation, die bei Zelltherapie-Medienaustauschen geschätzt wird. Die Veräußerung von Micropump Inc. durch IDEX im Jahr 2024 signalisiert eine Verlagerung hin zur Plattformrationalisierung und konzentriert Ressourcen auf Hochdruckdosierventile.

Die Übernahmebereitschaft bleibt hoch. AMETEKs Akquisition von Kern Microtechnik bringt Submikron-Bearbeitung mit sich, die sich direkt in engere Pumpenkammergeometrien übersetzt und AMETEK einen angebotsseitigen Vorteil verschafft. Dover nutzt durch seine Quattroflow-Linie den Boom der Einweg-Bioprozessierung, indem es Plug-and-Play-Kassetten anbietet, die für 50 psi Gegendruck validiert sind. Unterdessen werben keramikbasierte Start-ups mit PZT-freien Dünnschichtstapeln, um Kunden zu gewinnen, die sich um Toxizitätsvorschriften sorgen. Cloud-fähige Pumpen, ausgestattet mit WLAN/BLE-Modulen, sammeln reale Betriebszyklus-Daten und ermöglichen es Anbietern, auf Dienstleistung-als-Software-Abonnementmodelle umzuschwenken, die Renteneinnahmen hinzufügen.

Weißraum-Möglichkeiten verbleiben in der Umweltsensorik, der In-situ-Ressourcennutzung auf dem Mond und der Mikropropulsion für CubeSats. Hindernisse konzentrieren sich auf die Finanzierung langer Validierungszyklen und die Zertifizierung von Pumpen für extreme Temperaturen oder Strahlung. Lieferanten, die fachübergreifende Kooperationen mit Häusern für KI-Algorithmen und Biopolymerlabors meistern, sind positioniert, um mechanisch integrationsfokussierte Wettbewerber zu übertreffen.

Marktführer der Mikropumpenbranche

Takasago Electric Inc.

TTP Ventus (The Lee Company)

KNF Neuberger

Bartels Mikrotechnik

Fluigent SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sensirion AG kooperierte mit TTP Ventus, um den SLF3x-Flüssigkeitsdurchflusssensor mit Disc-Pump-Kits zu bündeln und eine geschlossene Durchflussregelung für F&E-Mikrofluidik zu erreichen.

- Februar 2025: Dover Corporations PSG Biotech stellte die Quattroflow QB2-SD Einweg-Mikropumpe vor, die auf kontaminationsempfindliche biopharmazeutische Chargen abzielt.

- August 2024: IDEX Corporation schloss den Verkauf von Micropump Inc. ab und schärfte damit seinen Fokus auf Kerndosiertechnologien.

Berichtsumfang des globalen Mikropumpenmarkts

| Membranmikropumpen |

| Peristaltische Mikropumpen |

| Spritzenmikropumpen |

| Piezoelektrische Mikropumpen |

| Sonstige |

| Mechanisch |

| Piezoelektrisch |

| Elektrostatisch |

| Magnetohydrodynamisch/Elektrohydrodynamisch |

| Sonstige |

| Arzneimittelverabreichungssysteme |

| In-vitro-Diagnostik |

| Biomedizinische Forschungswerkzeuge |

| Kühlung von Mikroelektronik |

| Industrieller Tintenstrahldruck |

| Gesundheitswesen & Biowissenschaften |

| Elektronik & Halbleiter |

| Chemie & Verfahrenstechnik |

| Umweltüberwachung |

| Automobil & Luft- und Raumfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Pumpentyp | Membranmikropumpen | |

| Peristaltische Mikropumpen | ||

| Spritzenmikropumpen | ||

| Piezoelektrische Mikropumpen | ||

| Sonstige | ||

| Nach Betätigungsprinzip | Mechanisch | |

| Piezoelektrisch | ||

| Elektrostatisch | ||

| Magnetohydrodynamisch/Elektrohydrodynamisch | ||

| Sonstige | ||

| Nach Anwendung | Arzneimittelverabreichungssysteme | |

| In-vitro-Diagnostik | ||

| Biomedizinische Forschungswerkzeuge | ||

| Kühlung von Mikroelektronik | ||

| Industrieller Tintenstrahldruck | ||

| Nach Endverbraucherbranche | Gesundheitswesen & Biowissenschaften | |

| Elektronik & Halbleiter | ||

| Chemie & Verfahrenstechnik | ||

| Umweltüberwachung | ||

| Automobil & Luft- und Raumfahrt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mikropumpenmarkt im Jahr 2030 erreichen?

Der Sektor wird voraussichtlich im Jahr 2030 6,79 Milliarden USD auf der Grundlage einer CAGR von 17,7 % erreichen.

Welcher Pumpentyp erzielt derzeit den höchsten Umsatz?

Piezoelektrische Designs führen mit 52,4 % des Umsatzes im Jahr 2024 aufgrund ihrer breiten Anwendbarkeit in medizinischen und Kühlaufgaben.

Warum wird erwartet, dass Asien-Pazifik schneller wächst als andere Regionen?

Staatliche Halbleiterpolitiken, großangelegte Fertigungskapazitäten und ein erweiterter Gesundheitszugang kombinieren sich zu einer regionalen CAGR von 16,9 %.

Welche Anwendung expandiert am schnellsten?

Die Elektronikkühlung wächst mit einer CAGR von 17,4 %, da Flüssigkeitskreisläufe die Luftkühlung in Rechenzentren und mobilen Geräten verdrängen.

Wie wirken sich regulatorische Zyklen auf aktive implantierbare Mikropumpen aus?

Verlängerte Validierungszeiträume, die manchmal 2.700 Tage überschreiten, erhöhen die Entwicklungskosten und verzögern die Markteinführungszeit, obwohl neue FDA-Leitlinien darauf abzielen, die Verifizierungsschritte zu rationalisieren.

Welche Materialherausforderungen stehen Herstellern piezoelektrischer Mikropumpen gegenüber?

Liefervolatilität bei Bleizirkonattitanat-Pulvern veranlasst zur Mehrfachbeschaffung und zur Erforschung alternativer Dünnschichtmaterialien mit vergleichbaren Energiedichten.

Seite zuletzt aktualisiert am: