マイクロポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

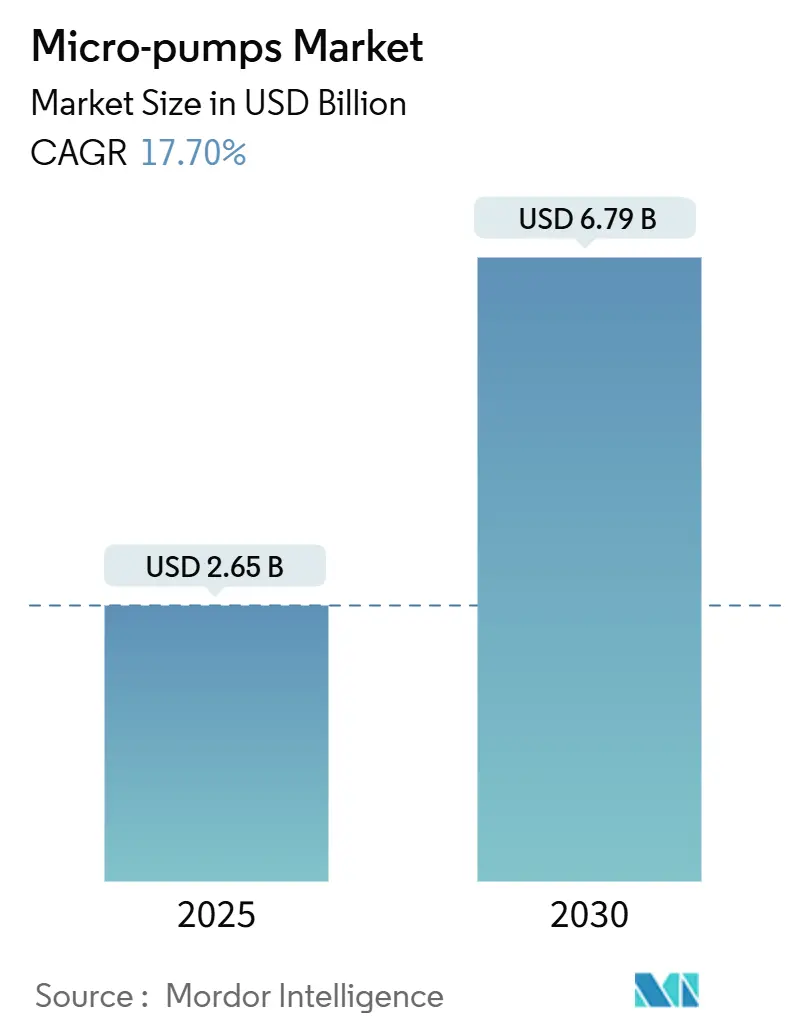

| 市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2030) | 6.79 十億米ドル |

| 成長率 (2025 - 2030) | 17.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロポンプ市場分析

マイクロポンプ市場規模は2025年に26億5,000万米ドルに達し、2030年には67億9,000万米ドルに達すると予測されており、同期間にCAGR17.7%を記録します。この成長は、ヘルスケア、電子機器、精密産業プロセスにおける小型化への同時的な推進力によって支えられており、これらはすべてマクロスケールポンプでは達成できない厳密な流体制御精度を必要としています。米国食品医薬品局(FDA)は2024年に薬物送達ハードウェアの開発経路を明確化し、能動埋め込み型および装着型注入システムに関する規制上の不確実性を軽減しました。同時に、マイクロ電気機械システム(MEMS)のサプライチェーン全体がチップレベルの統合をコスト削減の急勾配な軌道に乗せ続けており、パッケージングが依然としてデバイス製造予算の80%以上を占めているにもかかわらず、その傾向は続いています。ヘルスケアは、マイクロ流体薬物リザーバーをますます組み込む慢性疾患管理プログラムを背景に、収益面でのリーダーシップを維持しています。一方、高性能コンピューティングにおける熱管理用途は、プロセッサが700Wの熱設計閾値を超えるにつれて、最も急速に拡大する機会を代表しています。地域別では、北米が深い臨床試験インフラと償還制度を背景に最大の収益シェアを占め、アジア太平洋は半導体自給自足のための国家資金と大規模な受託製造により最も急速に成長しています。

主要レポートのポイント

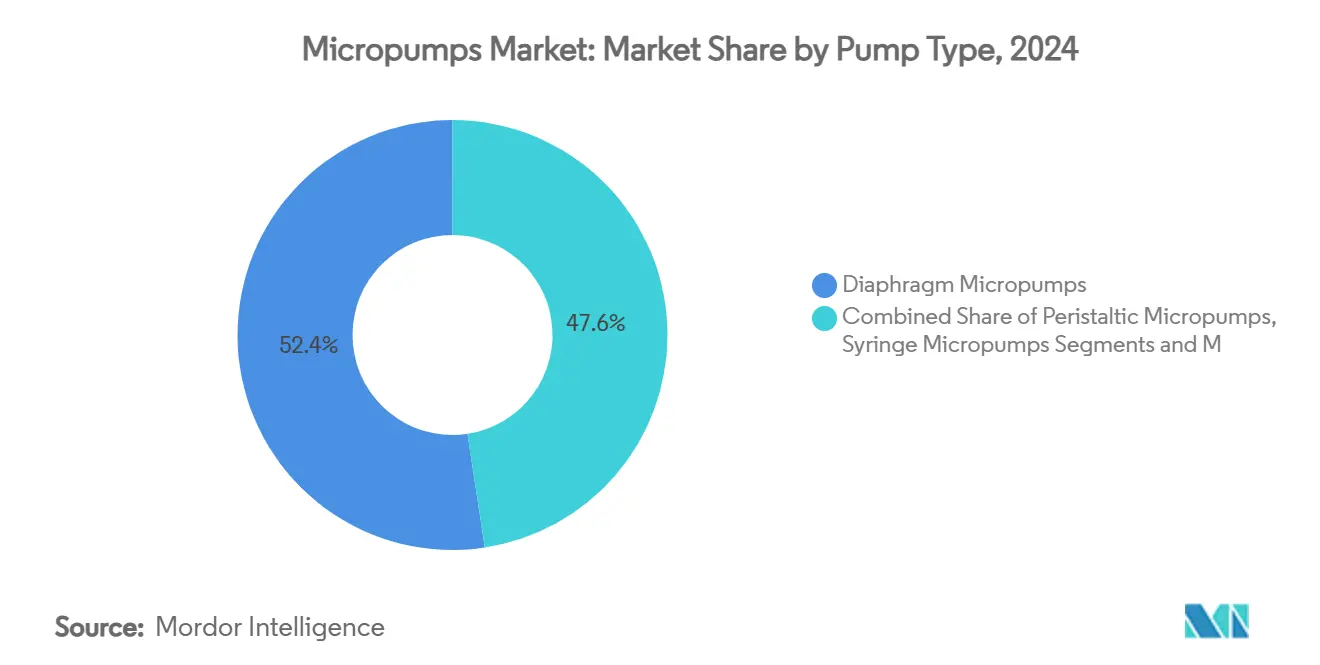

- ポンプタイプ別では、ダイアフラムマイクロポンプが2024年のマイクロポンプ市場シェアの46.2%を占め、圧電マイクロポンプは2030年までにCAGR18.2%で成長をリードすると予測されています。

- 駆動原理別では、機械駆動デバイスが2024年に収益シェアの52.4%を占め、静電気式は2030年までにCAGR16.2%で拡大すると予測されています。

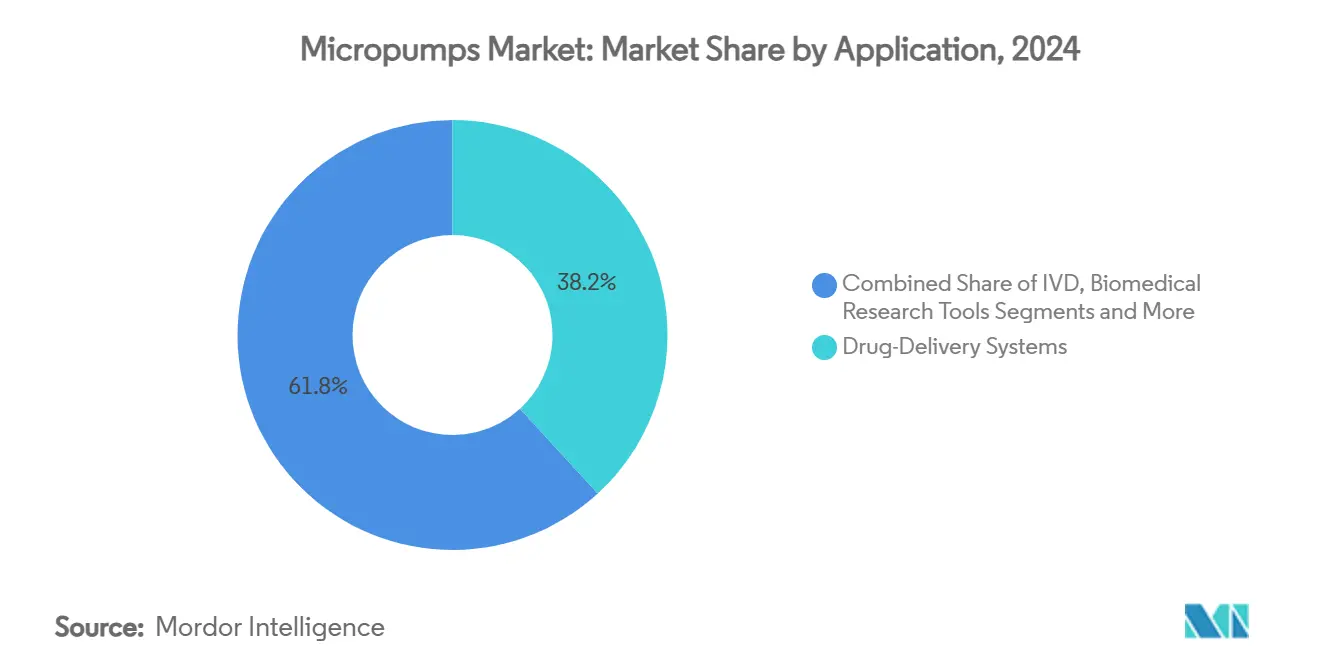

- 用途別では、薬物送達システムが2024年のマイクロポンプ市場規模の38.2%を占め、インスリンおよびオンコロジー注入プラットフォームに牽引されてCAGR17.4%で2030年まで拡大しています。

- エンドユーザー産業別では、ヘルスケア・ライフサイエンスが2024年のマイクロポンプ市場シェアの42.7%でリードし、電子機器・半導体は2030年までのセグメント最高CAGRである15.3%を達成する見込みです。

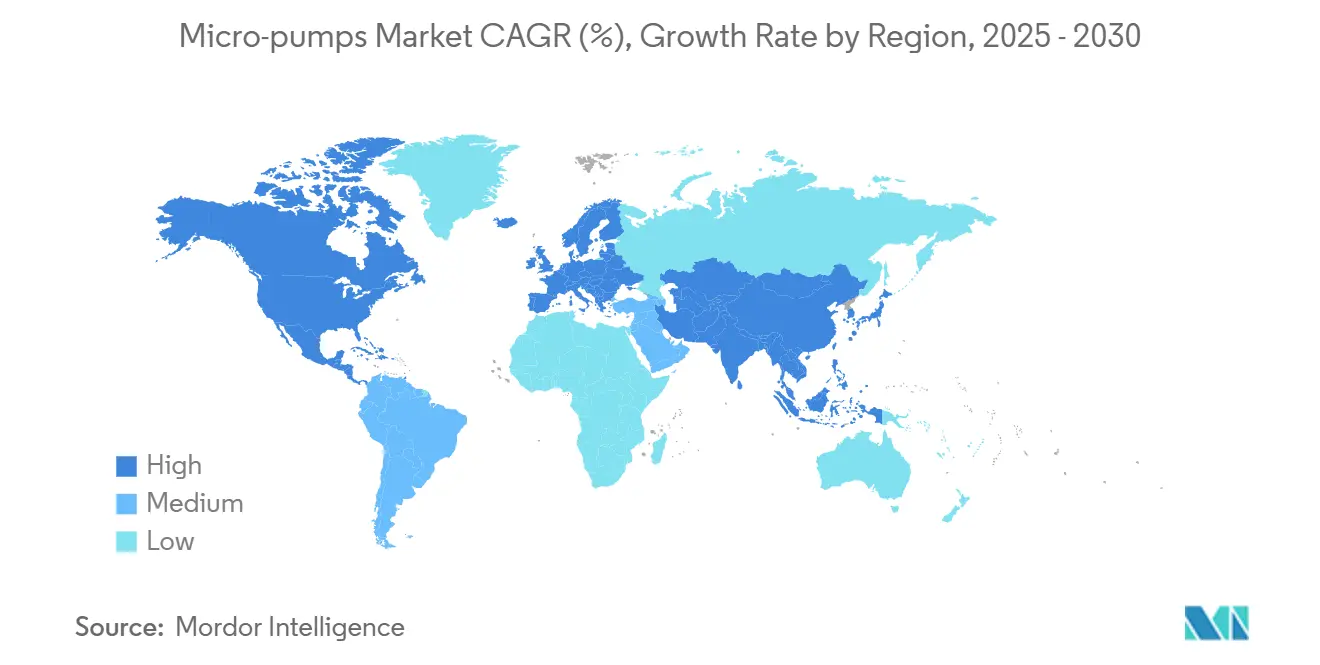

- 地域別では、北米が2024年収益の35.8%を占め、アジア太平洋は予測期間中に最も強い地域CAGRである16.9%を記録すると予測されています。

グローバルマイクロポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブル・埋め込み型デバイスの小型化 | +3.20% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| POCおよび体外診断マイクロ流体への需要拡大 | +2.80% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| 慢性疾患主導による精密薬物送達の普及 | +2.10% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| ラボオンチッププラットフォームへの政府研究開発資金 | +1.90% | アジア太平洋中心、北米・EUへの波及 | 中期(2〜4年) |

| 半導体におけるMEMSベースの熱管理 | +2.40% | アジア太平洋製造拠点、グローバル展開 | 短期(2年以内) |

| マイクロポンプ統合型カフレス血圧モニターの採用 | +1.80% | 北米消費者市場主導のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブル・埋め込み型デバイスの小型化

バイオMEMS収益は2030年までに245億米ドルに達すると予測されており、圧電駆動マイクロポンプが皮下インスリンアルゴリズム、リードレスペースメーカー、肺動脈圧センサーの事実上の流体駆動装置として機能しています。[1]Vibhor Kumar、「ウェアラブルおよび埋め込み型バイオMEMSデバイスの進歩」、mdpi.com 導電性ポリマーと生分解性基板がボード面積を縮小して新しいフォームファクターを開拓し、組み込みBluetooth Low Energyラジオが投与量データを臨床医向けのクラウドダッシュボードに中継します。MicraなどのリードレスペーシングプラットフォームはLow合併症スコアを報告しており、従来のペースメーカーで見られるリード抜去リスクを回避します。CardioMEMSのようなワイヤレス肺動脈モニターは、バッテリーレステレメトリーが受動的流体チャンバーとうまく組み合わさり、対象患者の心不全再入院を削減することをさらに実証しています。残る課題には、慢性埋め込み型のエネルギーハーベスティングと複数管轄にわたる規制審査が含まれます。しかし、病院がエピソード型から継続型ケアモデルへ移行するにつれて、全体的なコスト便益計算はマイクロポンプ採用を支持しています。

POCおよび体外診断マイクロ流体への需要拡大

COVID-19緊急時に商業化されたポイントオブケア診断ブランドは、アッセイ速度、サンプル量、携帯性に関する新たなユーザー期待基準を設定しました。[2]Abdul Raffay Khan、「ポイントオブケア検査:市場と将来のトレンド」、frontiersin.org 圧電ダイアフラムを介してサブマイクロリットルサンプルを移動できるマイクロチャンバーは、中央検査室の免疫測定法と同等の感度を達成し、敗血症の特定を60分以内に短縮します。アジア太平洋では、地域の湿度変動に耐える組み込みキャリブレーションルーティンを備えたデバイスを地域クリニック向けの政府調達プログラムが優先しています。業界リーダーのAbbottとSiemensはクラウドダッシュボードをバンドルし、疫学担当者がほぼリアルタイムでアウトブレイクをマッピングできるようにしています。試薬の保存期間とカートリッジ廃棄物流に関する課題は依然として残っています。それでも、現場の証拠は、マイクロスケールポンプが毛細管駆動ストリップと比較してデッドボリュームを削減することで分析物ヒット率を2倍にできることを示しています。

慢性疾患主導による精密薬物送達の普及

浸透圧トリガーカートリッジと圧電ポンプTパイプがSUSTAINモジュラーパッチに収束し、オンコロジーおよび内分泌学プロトコルのために週単位の基礎注入と臨床医によるトリガーボーラスイベントを提供しています。[3]Wei Chen、「順次トリガー可能な埋め込み型ノズルシステム」、science.org GerresheimerとAdamant Healthの提携は、機械学習による振戦スコアをパーキンソン病の注入プロファイルに重ね合わせ、30分ごとにアポモルフィン投与量を修正するクローズドループシステムを構築しており、静的な用量調整カレンダーからのアップグレードとなっています。糖尿病学では、ポンプセンサーの融合により、多国間試験において70mg/dLの低血糖壁以下の目標範囲内時間指標が削減され、支払者が自動インスリン送達を補償するインセンティブが生まれています。生体適合性と免疫カプセル化の問題は依然としてデバイスの耐久性に課題をもたらしていますが、初期の分解設計アプローチは、償還クレジットを解放できる循環経済の回収スキームを示唆しています。

ラボオンチッププラットフォームへの政府研究開発資金

中国と韓国の省庁は2024年から2025年にかけてラボオンチップコンソーシアムに合計19億米ドル以上を割り当て、SlipChipガス勾配生成と脂質ナノ粒子製造に焦点を当てた大学発スタートアップを促進しました。200mmMEMSラインでの補助ウェーハランにより、スタートアップは6桁のパイロットロットにコミットすることなくチャンネルとポンプチャンバーを反復できます。インドとシンガポールでは、資金調達の呼びかけがドローンや使い捨て水プローブに取り付けられる点源環境分析装置を重視しています。公的資本の流入は機能的プロトタイプまでの時間指標を短縮し、内部の青空研究開発よりも後期段階の買収を好む多国籍デバイス企業にとってリスク軽減されたライセンス機会を創出します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・パッケージングコスト | -2.90% | グローバル、北米・EUで最も深刻 | 短期(2年以内) |

| 能動埋め込み型の規制検証サイクル | -1.70% | 北米・EU規制管轄 | 長期(4年以上) |

| 特殊圧電セラミックサプライチェーンの不安定性 | -1.40% | グローバル、アジア太平洋製造拠点での重大なエクスポージャー | 中期(2〜4年) |

| 高流量マイクロ粘性ポンプにおける放熱限界 | -0.80% | グローバル、特に高性能用途に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造・パッケージングコスト

MEMSの構造が純粋なシリコンロジックと異なるため、標準的なCMOSラインでは対応できない専用のキャップボンディングと流体ポートアライメント工程が必要となり、パッケージングが依然として最大のコスト要因となっています。生体適合性コーティングがスタックに入るたびにクリーンルームの歩留まりリスクが増大し、欠陥密度の予算が一般的なIC許容値を超えます。その結果、コスト曲線は年間生産量が500万ユニットを超えた場合にのみ平坦化しますが、現在この生産量を達成しているサプライヤーは10社未満です。業界アライアンスはガラスフリットキャップとシリコン貫通ビアを探索してアセンブリステーション数を削減しようとしていますが、画期的な経済性は台湾で現在試験中のハイブリッドウェーハレベルパッケージングセルを待つことになりそうです。

能動埋め込み型の規制検証サイクル

市販後監視データベースは米国で医療機器に関連する170万件の傷害を記録しており、FDAがサンプルレベルの安全性追跡を強化するよう促しています。[4]米国政府説明責任局、「FDA市販後監視システム」、gao.gov 能動埋め込み型は厳格なベンチから人体への生体適合性証拠を必要とし、510(k)およびPMAのタイムラインを延長します。VIVISTIMニューロスティミュレーターの申請書提出から市場承認までの道のりは2,719日に及び、流体埋め込み型が直面する逆風を浮き彫りにしています。2024年の必須薬物送達アウトプットガイダンス草案は、バッテリー寿命にわたるポンプ精度を追跡する設計履歴ファイルの文書化を要求しており、事前の実験室時間を増やしますが、後の検査をよりスムーズにすることを約束しています。小規模なイノベーターはこのような長期サイクルに対応する資本的余裕を欠くことが多く、市場参入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:圧電式リーダーシップが勢いを維持

ダイアフラムマイクロポンプは2024年収益の46.2%を占め、マイクロポンプ市場規模の単一最大コンポーネントとなっています。バルブレスコリオリ効果型は最適化された電圧波形下で1.7mL/minを超え、外来注入ペンへの移行を検証しています。ダイアフラムアーキテクチャは背圧が予測不可能な場合、特に獣医麻酔気化器において引き続き関連性を持ちます。シリンジ形式のポンプは絶対的な体積精度から実験室の定番として残っていますが、その独立したフットプリントは手首装着型ウェアラブルには不適格です。圧電スタックを中空マイクロニードルに結合する新興研究は、非臨床環境でのワクチン接種が必要な公衆衛生キャンペーンを強化する、サブ秒トランジェントによる高精度皮内ワクチン接種を約束しています。

圧電材料科学はフォームファクターとともに進化しています。市販のPZTセラミックスはDCポーリング処理の恩恵を受け、d₃₃係数を12%向上させてキュリー点を高め、半導体冷却モジュールに不可欠な150°Cでの連続動作を可能にしています。DoverのQuattroflow QB2-SDのような使い捨てポンプカセットは、バイオロジクス製造におけるcGMP汚染の懸念に対処し、細胞療法プラントでのバッチ切り替えを加速します。能動潤滑に関する研究は、圧電マイクロポンプがマイクロギアに0.8μLの油を計量供給できることを示しており、精密機械サブアセンブリにおける隣接する収益ストリームを開拓しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

駆動原理別:機械式の信頼性対静電式の精度

圧電ダイアフラムやギアベースのマイクロエンジンを含む機械式スキームは、2024年のトップライン価値の52.4%を提供し、外来薬物ポンプなどの中程度コスト・高摩耗用途における役割を強化しました。静電駆動は、より小さい設置ベースを占めるものの、低消費電力とCMOS対応製造のおかげでCAGR16.2%で拡大すると予測されています。V字型電熱アクチュエーターを使用したシリコンマイクロ流体チップは40ms未満の応答時間を実証しており、ソレノイドバルブに対する速度上の優位性を示しています。

磁気流体力学および電気浸透アプローチは、オプトジェネティクス灌流のようにイオンフリーフローまたは非機械式チャンバーが必須の場合にニッチな機会を開拓しています。しかし、より高い駆動電圧要件と流体導電率の制約に直面しています。一方、積層MEMSレゾネーターに関する研究は、力密度とナノリットル精度を組み合わせられるハイブリッド静電圧電アレイへの扉を開いています。技術の分割は共存戦略を示唆しています:機械式ポンプが高流量マクロ投与に対応し、静電モジュールが同一デバイス内のマイクロ投与段階を精密制御します。

用途別:薬物送達の優位性、電子機器冷却の加速

薬物送達システムは2024年のマイクロポンプ市場シェアの38.2%を占め、インスリン、オンコロジー、神経刺激注入によって支えられています。必須薬物送達アウトプットガイダンス後の規制の明確化により、OEMに予測可能な設計検証チェックリストが提供され、接続型オートインジェクターの承認取得までの時間が短縮されました。パッチポンプは現在、複数薬物カートリッジを保存し、装着型グルコースセンサーのフィードバックに基づいて自動切り替えを行い、ユーザーの介入を削減しています。

電子機器冷却はCAGR17.4%で最も急速に成長しており、液体ベースのコールドプレートがハイパースケールデータセンターから薄型軽量コンシューマーエレクトロニクスへと移行しています。マイクロポンプと組み合わせたSiCベーパーチャンバーは熱抵抗値をフィンスタック同等品の3分の1に削減し、フィールドテストでダイからリッドへの4K勾配を維持しました。体外診断(IVD)向けの迅速な細菌検出カセットにも並行した勢いが見られます。スパイラルマイクロ流体チップは960mL/hで脂質ナノ粒子ライブラリーを生成し、季節性ワクチンキャンペーンに十分なスケールを実現しています。環境モニタリング用途は表面弾性波ミキサーを活用して90秒以内に灌漑排水中の硝酸塩スパイクを検出し、気候規制コンプライアンスに結びついた新たな収益手段を約束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの優位性、電子機器の上昇

ヘルスケア・ライフサイエンスは2024年売上高の42.7%を維持し、患者の利便性を優先する慢性疾患管理ツールへの継続的な需要を反映しています。遠隔患者モニタリングキットは現在、AIが不整脈や喘息の発症を検出した際に自律的に救急薬を投与するマイクロリザーバーを組み込んでいます。製薬の連続製造はポンプアレイを使用して試薬の化学量論を調節し、リアルタイムの品質放出を確保しています。

電子機器・半導体コホートは、モバイルデバイスがオンデバイス生成AIを統合して優れた熱排出ソリューションを必要とするにつれて、2030年までのCAGR15.3%という最も急勾配な軌道を予測しています。グラフィックスカードの高帯域幅メモリスタックは圧電中心のマイクロループに依存してジャンクション温度を抑制しています。化学プロセスセクターはインラインpH補正のために堅牢なペリスタルティックマイクロシステムを採用し、航空宇宙エンジニアは極低温燃料調整において超軽量ポンプをテストしています。農業技術パイロットはセンサードローンに圧電ポンプを搭載して栄養液のマイクロリットル投与を行い、分野横断的なイノベーションを示しています。

地域分析

北米はFDA準拠の品質システム、学術研究パイプライン、在宅療法を奨励する償還制度の強みにより、2024年収益の35.8%を占めました。ベンチャーキャピタルへのアクセスが概念実証から重要な試験への移行を加速しますが、タイトな労働市場と高いクリーンルームリース料がダイあたりのコストを引き上げています。ARPA-Hなどの政府イニシアチブはマイクロ流体がんスクリーニングプロトタイプを支援し、公衆衛生目標と商業的利益を一致させています。

アジア太平洋は中国、日本、韓国の国家半導体政策に支えられ、あらゆる地域の中で最速となるCAGR16.9%を記録すると予測されています。受託製造業者は既存のMEMSファブを活用して最小限の設備投資でマイクロ流体ラインを立ち上げています。地域の省庁はバイオファーマと防衛バイオプロテクションの両方の課題に応えるSlipChipと脂質ナノ粒子プロジェクトを共同資金援助しています。所得の上昇と高齢化する人口統計がポイントオブケア診断の対象市場を拡大しています。特殊セラミックスと銀ペーストにおけるサプライチェーンショックは依然として潜在していますが、マルチソースフレームワークが集中リスクを部分的に軽減しています。

欧州はMDR調和と高い一人当たりヘルスケア支出に支えられた安定した普及を維持しています。自動車・航空宇宙の既存企業がマイクロポンプ冷却航空電子機器を先駆け、EUホライズン資金を活用しています。持続可能性規制がスマートシティ展開向けの水質プローブへのマイクロポンプ統合を奨励しています。中東・アフリカと南米は、特に地域のオンコロジーセンターが農村人口にサービスを提供するために携帯型注入デバイスを採用するにつれて、初期段階ながら成長する需要を記録しています。通貨の変動と異なる規制体制が市場投入までの時間を延長していますが、多国間保健プログラムが徐々に調達の透明性を改善しています。

競合ランドスケープ

マイクロポンプ分野は中程度に分散しています。上位5社のサプライヤーが合わせてグローバル収益の推定38%を占め、高マージンのサブニッチを狙う専門参入者の余地を残しています。プレイヤーは独自の駆動物理学、無菌使い捨てキット、組み込みセンサー統合によって差別化しています。Sensirionの2025年2月のTTP Ventusとのコラボレーションは、超低流量ポンプとCMOSフローセンサーを組み合わせ、100μL/minで±2%の流量精度が可能なクローズドループドライバーを作成しており、この仕様は細胞療法培地交換において評価されています。IDEXの2024年のMicropump Inc.の売却は、高圧計量バルブへのリソース集中というプラットフォーム合理化へのシフトを示しています。

M&Aへの意欲は依然として高い。AMETEKによるKern Microtechnikの買収はサブミクロン加工をもたらし、それが直接より厳密なポンプチャンバー形状に変換され、AMETEKにサプライサイドの優位性を与えています。DoverはQuattroflow製品ラインを通じて、50psiの背圧に検証されたプラグアンドプレイカセットを提供することで使い捨てバイオプロセシングブームを活用しています。一方、セラミックベースのスタートアップは毒性規制を懸念する顧客を引き付けるためにPZTフリーの薄膜スタックを宣伝しています。Wi-Fi/BLEモジュールを搭載したクラウド対応ポンプは実世界のデューティサイクルデータを蓄積し、ベンダーがアニュイティ収益を追加するサービスアズアソフトウェアサブスクリプションモデルへとピボットできるようにしています。

ホワイトスペースの機会は環境センシング、月面現地資源利用、CubeSat向けマイクロ推進に残っています。障壁は長い検証サイクルへの資金調達と極端な温度や放射線に対するポンプの認証に集中しています。AIアルゴリズムハウスとバイオポリマー研究所との学際的なコラボレーションをマスターしたサプライヤーは、機械的統合に焦点を当てた競合他社を上回る位置にあります。

マイクロポンプ産業リーダー

Takasago Electric Inc.

TTP Ventus (The Lee Company)

KNF Neuberger

Bartels Mikrotechnik

Fluigent SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Sensirion AGがTTP Ventusと提携し、SLF3x液体流量センサーをDisc Pumpキットにバンドルして、研究開発マイクロ流体向けのクローズドループ流量制御を実現しました。

- 2025年2月:Dover CorporationのPSG Biotechが、汚染に敏感なバイオファーマバッチを対象としたQuattroflow QB2-SD使い捨てマイクロポンプを発表しました。

- 2024年8月:IDEX CorporationがMicropump Inc.の売却を完了し、コア計量技術への注力を強化しました。

グローバルマイクロポンプ市場レポートの範囲

| ダイアフラムマイクロポンプ |

| ペリスタルティックマイクロポンプ |

| シリンジマイクロポンプ |

| 圧電マイクロポンプ |

| その他 |

| 機械式 |

| 圧電式 |

| 静電式 |

| 磁気流体力学・電気流体力学式 |

| その他 |

| 薬物送達システム |

| 体外診断 |

| バイオメディカル研究ツール |

| マイクロエレクトロニクス冷却 |

| 産業用インクジェット印刷 |

| ヘルスケア・ライフサイエンス |

| 電子機器・半導体 |

| 化学・プロセス |

| 環境モニタリング |

| 自動車・航空宇宙 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ポンプタイプ別 | ダイアフラムマイクロポンプ | |

| ペリスタルティックマイクロポンプ | ||

| シリンジマイクロポンプ | ||

| 圧電マイクロポンプ | ||

| その他 | ||

| 駆動原理別 | 機械式 | |

| 圧電式 | ||

| 静電式 | ||

| 磁気流体力学・電気流体力学式 | ||

| その他 | ||

| 用途別 | 薬物送達システム | |

| 体外診断 | ||

| バイオメディカル研究ツール | ||

| マイクロエレクトロニクス冷却 | ||

| 産業用インクジェット印刷 | ||

| エンドユーザー産業別 | ヘルスケア・ライフサイエンス | |

| 電子機器・半導体 | ||

| 化学・プロセス | ||

| 環境モニタリング | ||

| 自動車・航空宇宙 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年のマイクロポンプ市場の予測値は?

同セクターはCAGR17.7%を背景に2030年に67億9,000万米ドルに達すると予測されています。

現在最も高い収益を生み出しているポンプタイプは?

圧電式設計が医療および冷却タスクへの幅広い適用性により2024年売上高の52.4%でリードしています。

アジア太平洋が他の地域よりも速く成長すると予測される理由は?

国家半導体政策、大規模な製造能力、拡大するヘルスケアアクセスが組み合わさって地域CAGR16.9%を生み出しています。

最も急速に拡大している用途は?

電子機器冷却はデータセンターとモバイルデバイスで液体ループが空冷に取って代わるにつれてCAGR17.4%で進展しています。

規制サイクルは能動埋め込み型マイクロポンプにどのような影響を与えますか?

2,700日を超えることもある長期の検証期間が開発コストを引き上げ市場投入を遅らせますが、新しいFDAガイダンスは検証ステップの合理化を目指しています。

圧電マイクロポンプメーカーが直面する材料上の課題は?

チタン酸ジルコン酸鉛粉末のサプライ不安定性がデュアルソーシングと同等のエネルギー密度を持つ代替薄膜材料の研究を促しています。

最終更新日: