Marktgröße und Marktanteil für Telekommunikationstürme in Kolumbien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

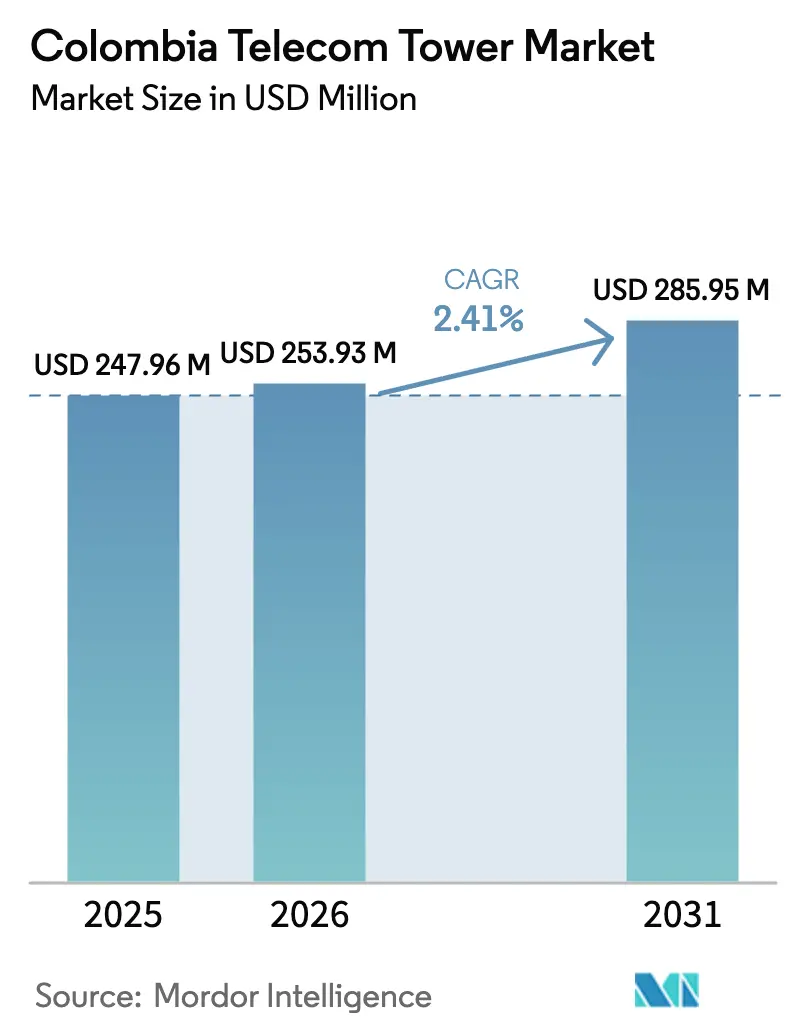

| Marktgröße im Basisjahr (2025) | 247.96 Millionen US-Dollar |

| Marktgröße (2026) | 253.93 Millionen US-Dollar |

| Marktgröße (2031) | 285.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

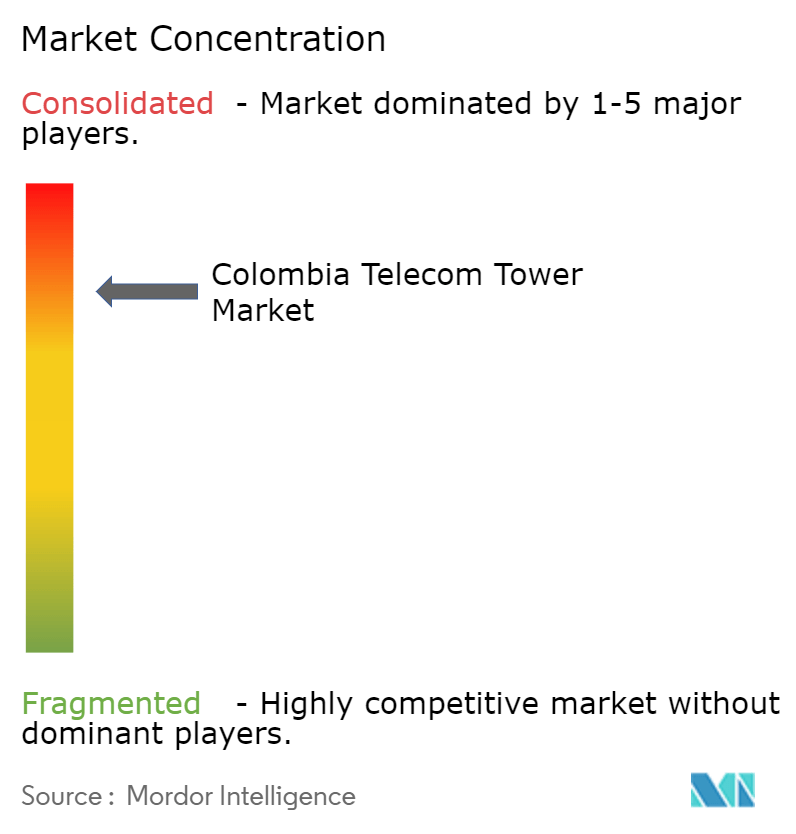

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationstürme in Kolumbien von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme in Kolumbien wird im Jahr 2026 auf 253,93 Millionen USD geschätzt, ausgehend vom Wert 2025 von 247,96 Millionen USD, mit Prognosen für 2031 von 285,95 Millionen USD, was einem Wachstum von 2,41 % CAGR über 2026–2031 entspricht.

Diese Entwicklung spiegelt die schrittweise, aber stetige Monetarisierung passiver Infrastruktur wider, da Betreiber auf 5G-Spektrumsverpflichtungen, Ziele zur Versorgung ländlicher Gebiete und Ziele zur CO₂-Reduzierung umschwenken. Unabhängige TowerCos verwalten bereits fast zwei Drittel der aktiven Standorte, während erneuerbar betriebene Systeme ein zweistelliges Wachstum verzeichnen, das sich deutlich vom Status quo der Netz-Diesel-Versorgung abhebt. Erhöhtes mobiles Datenaufkommen, Spektrumsversteigerungen, die dichte Antennenausrollungen erfordern, und Netzwerkfreigabevereinbarungen zwischen Netzbetreibern werden konsistente Mieterzuwächse unterstützen. Gleichzeitig wirken Peso-Abwertungsdruck und komplexe kommunale Genehmigungsverfahren als kurzfristige Gegenwind-Faktoren, was Turmunternehmen dazu veranlasst, Absicherungsstrategien zu verfeinern und Dachinstallationen mit kleinen Zellen zu beschleunigen, die die Zeit bis zur Umsatzgenerierung verkürzen. Insgesamt verschiebt sich der Markt für Telekommunikationstürme in Kolumbien weiterhin von einem betreibereigenen Bestand hin zu einem Neutral-Host-Modell, das Bilanzliquidität für 5G-Funkinvestitionen freisetzt.

Wichtigste Erkenntnisse des Berichts

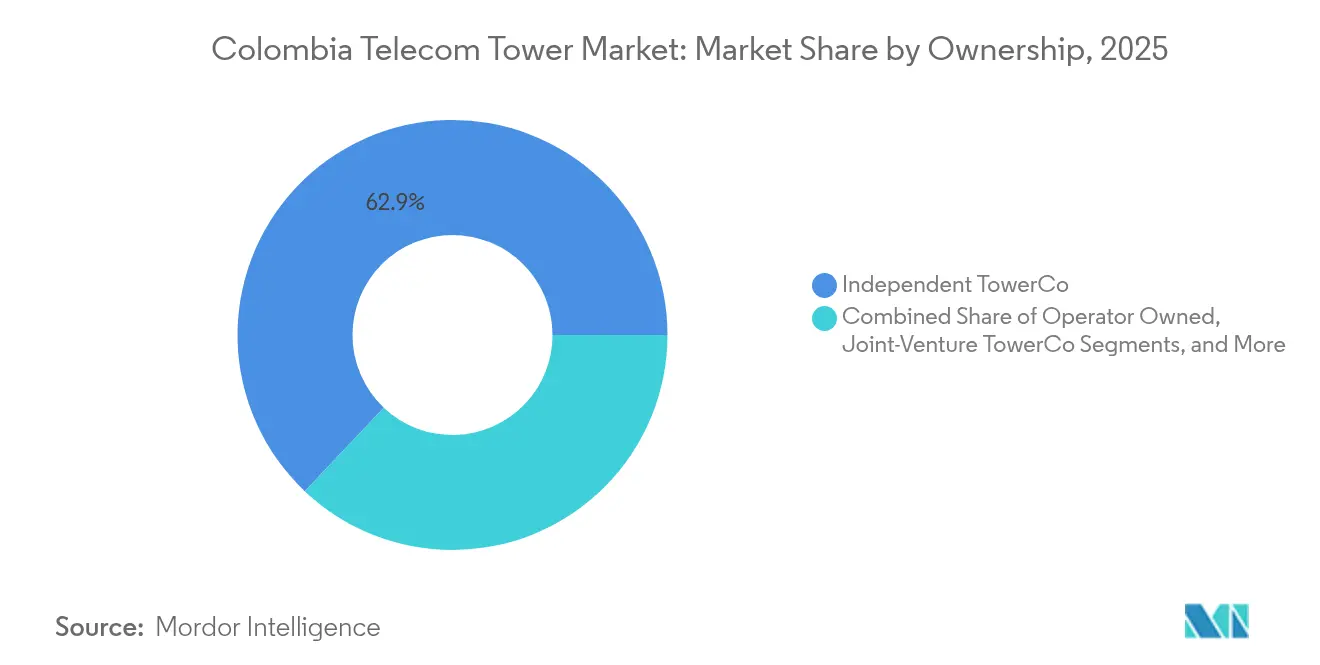

- Nach Eigentümerschaft führten unabhängige TowerCos mit einem Marktanteil von 62,94 % am Markt für Telekommunikationstürme in Kolumbien im Jahr 2025.

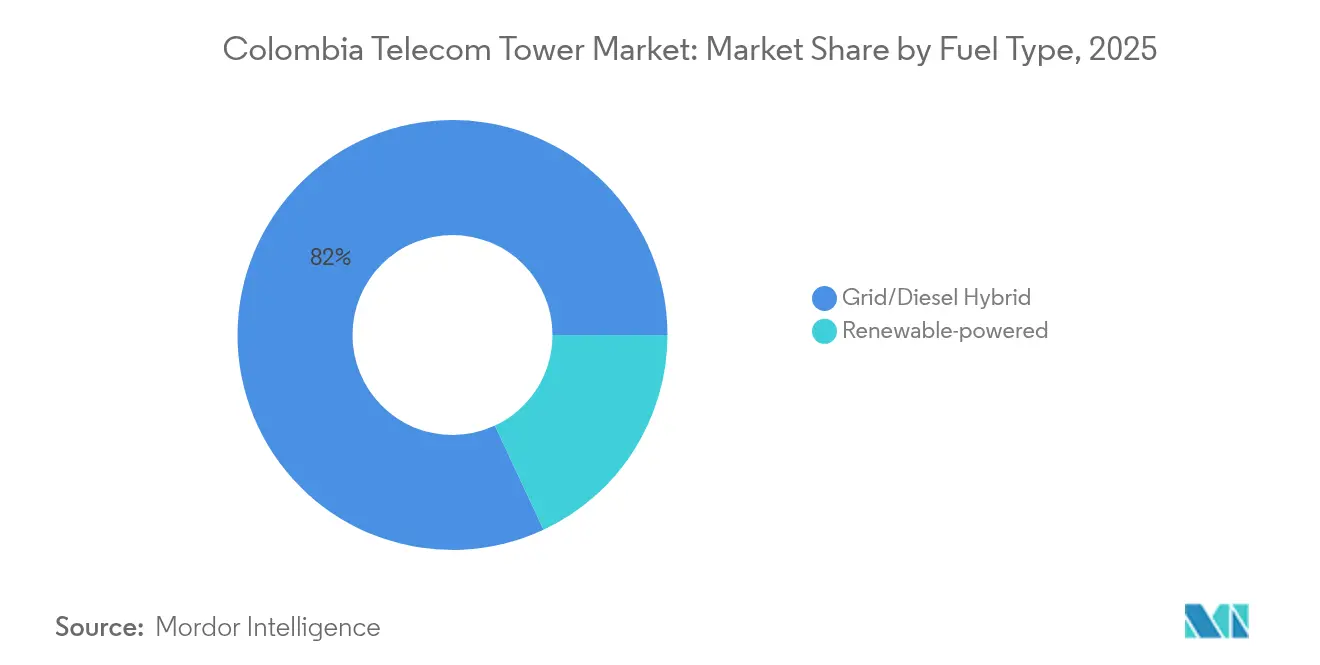

- Nach Kraftstofftyp wachsen erneuerbar betriebene Standorte bis 2031 mit einer CAGR von 17,60 % und stellen das am schnellsten wachsende Segment der Marktgröße für Telekommunikationstürme in Kolumbien dar.

- Nach Installation behielten bodenbasierte Strukturen im Jahr 2025 einen Umsatzanteil von 54,86 %, während Dachstandorte bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen werden.

- Nach Turmtyp entwickeln sich Tarn- und verdeckte Lösungen mit einer CAGR von 5,36 %, da städtische Ästhetiknormen strenger werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Kolumbien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 5G-Spektrumsversteigerung beschleunigt Turmverdichtung | +0.6% | Wichtige städtische Korridore landesweit | Mittelfristig (2–4 Jahre) |

| Wachsendes mobiles Datenaufkommen und Abonnentenwachstum | +0.8% | Landesweit, städtische Konzentration | Langfristig (≥ 4 Jahre) |

| Netzwerkfreigabe und Auslagerung an TowerCos durch Betreiber | +0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur ländlichen Konnektivität treiben BTS-Ausrollungen voran | +0.3% | Ländliche PDET-Zonen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Festfunk-Breitbandzugang in unterversorgten Gemeinden | +0.2% | Ländlich und stadtrandbezogen | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Kollokation für landwirtschaftliches IoT im Kaffeegürtel | +0.1% | Zentrale Anden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Spektrumsversteigerung beschleunigt Turmverdichtung

Die 5G-Versteigerung im Dezember 2023 erzielte 1,37 Milliarden USD und vergab 80-MHz-Blöcke im 3,5-GHz-Band an vier Lizenznehmer, die gestaffelte Versorgungsauflagen erfüllen müssen. [1]Europa Press Newswire, "Kolumbien erzielt 1,37 Milliarden USD bei 5G-Versteigerung," europapress.esClaro allein aktivierte bis Oktober 2024 in 14 Städten 1.200 seiner geplanten 1.400 5G-Antennen und reduzierte den Zellabstand auf unter einen Kilometer, was Dach- und Kleinzellen-Installationen begünstigt. [2]BNamericas Staff, "Claro erreicht 1.200 5G-Antennen," bnamericas.comDa Millimeterwellensignale schnell gedämpft werden, multiplizieren Verdichtungsanforderungen die Standortanzahl gegenüber älteren 4G-Netzen und drängen Neutral-Hosts dazu, schnelle kommunale Genehmigungen auszuhandeln und vorhandene vertikale Immobilien zu nutzen. Nokia liefert Kernnetzwerkausrüstung, und die Regierung schätzt die gesamten 5G-Infrastrukturinvestitionen auf 25 Billionen COP im kommenden Jahrzehnt. Diese Kräfte positionieren den Markt für Telekommunikationstürme in Kolumbien als direkten Nutznießer obligatorischer Ausbauten, die langfristige Mietverhältnisse und schrittweise Leistungskonvertierungs-Upgrades garantieren.

Wachsendes mobiles Datenaufkommen und Abonnentenwachstum

Die mobilen Internetleitungen stiegen 2023 auf 44,9 Millionen – 12,07 % mehr als 2022 – während das Datenaufkommen 4,15 Millionen TB erreichte, ein Anstieg von 37,6 %. [3]Comisión de Regulación de Comunicaciones, "Statistischer Bericht zum mobilen Internet 2023," crc.gov.co Trotz intensiver städtischer Nutzung fehlt es fast 80 % der ländlichen Bevölkerung noch immer an Breitbandzugang, sodass Betreiber ihre Reichweite ausweiten, um Universaldienstquoten zu erfüllen. WOM unterstützt 6,4 Millionen Nutzer über 5.100 Antennen in 725 Gemeinden, was den Umfang der für nationale Parität erforderlichen Abdeckung unterstreicht. Die durchschnittlichen Download-Geschwindigkeiten gehören weiterhin zu den langsamsten in Lateinamerika, was die Netze belastet und zusätzliche Backhaul- und Edge-Knoten erfordert. Mit mehr als 29.000 mobilen Standorten stimuliert der Übergang zu 5G und Festfunk-Breitbandzugang weiterhin die Leasingnachfrage im Markt für Telekommunikationstürme in Kolumbien.

Netzwerkfreigabe und Auslagerung an TowerCos durch Betreiber

MinTIC genehmigte das vereinheitlichte RAN von Movistar und Tigo im Januar 2025 und rückte damit Co-Build-Modelle in den Vordergrund, die die Kapitalintensität senken und die Abdeckung beschleunigen. Millicom veräußerte Anfang 2024 1.100 Türme an KKR-Einheiten, und SBA Communications verkaufte Portfolios mit 206 Standorten, was den Monetarisierungsdruck auf Netzbetreiber verdeutlicht. Unabhängige TowerCos kontrollieren bereits 63,51 % der aktiven Standorte und expandieren bis 2030 mit einer CAGR von 5,09 %, da die Wirtschaftlichkeit mehrerer Mieter stabile EBITDA-Margen erschließt. Gemeinsame Infrastruktur reduziert Doppelungen in ländlichen Gebieten und hilft Betreibern, Kapital in Spektrumszahlungen umzuleiten, was die Mietquoten direkt ankurbelt und den Markt für Telekommunikationstürme in Kolumbien stärkt.

Staatliche Mandate zur ländlichen Konnektivität treiben BTS-Ausrollungen voran

Die Roadmap „Conecta TIC 360” zielt auf eine nationale Internetabdeckung von 85 % bis 2026 ab und wird durch fast 20 Milliarden USD an gemischter öffentlicher Finanzierung unterstützt. Ergänzende Initiativen – Nationales Glasfasernetz, Zonas Comunitarias para la Paz und Centros Digitales – schaffen WLAN-Punkte, Glasfaser-Trunks und Gemeinschaftsausschüsse in PDET-Gemeinden. Diese Subventionen mindern das Risiko von Build-to-Suit-Projekten für Turmunternehmen, die andernfalls in dünn besiedeltem Gelände mit geringen Margen konfrontiert sind. Infolgedessen setzen ländliche Gittermasten und Monopole zunehmend auf erneuerbare Energieanlagen, die die Diesellogistik abmildern. Obligatorische Meilensteine auf Dienstleistungsebene injizieren weiterhin strukturelles Wachstum in den Markt für Telekommunikationstürme in Kolumbien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexe kommunale Genehmigungsverfahren und Verzögerungen bei der Grundstücksbeschaffung | -0.4% | Bogotá und wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Peso-Abwertung belastet USD-gebundene Leasingraten | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mieterinsolvenzrisiko durch finanziell angeschlagene Betreiber | -0.2% | Landesweit, höher in ländlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Regulatorische Durchsetzung von Spektrumszahlungsausfällen | -0.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe kommunale Genehmigungsverfahren und Verzögerungen bei der Grundstücksbeschaffung

Bogotás Decreto 083-2023 erfordert Ingenieurstudien, EMF-Konformität, Bodentests und Denkmalschutzprüfungen innerhalb eines nominellen 15-Tage-Fensters, doch behördenübergreifende Arbeitsabläufe verlängern die Genehmigungen häufig. Die nationale Harmonisierung über Decreto 1031 ist für 2026 geplant, aber zwischenzeitliche Stempelsteuererhöhungen erhöhen die Transaktionskosten und beeinflussen die Standortwirtschaftlichkeit. Die ANLA-Lizenzierung fügt Schichten für Projekte in der Nähe geschützter Lebensräume hinzu, und Mindestabstände von 25 m zwischen Strukturen schränken geeignete Grundstücke ein. Zusammengenommen verzögern diese Hürden die Markteinführungszeiten und begrenzen vorübergehend neue Einnahmequellen, was das kurzfristige Aufwärtspotenzial im Markt für Telekommunikationstürme in Kolumbien dämpft.

Peso-Abwertung belastet USD-gebundene Leasingraten

American Tower modelliert Kurse von 4.300–4.410 COP/USD für 2025 und weist auf einen Umsatzrückgang von über 6 % durch Umrechnungseffekte hin. Da die meisten Leasingverträge dollarindexiert sind, werden die Mieten in lokaler Währung komprimiert, wenn der Peso schwächer wird, was die Bruttomargen der TowerCos drückt und den für die Expansion verfügbaren freien Cashflow mindert. Betreiber mit pesodenominierten Ausgaben profitieren asymmetrisch, was die Verhandlungskomplexität erhöht. Die Volatilität reduziert auch die Vermögensbewertungen und erhöht die Renditehürden für ausländische Investoren, die den Markt für Telekommunikationstürme in Kolumbien erkunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Marktkonsolidierung voran

Unabhängige TowerCos halten 62,94 % des Marktanteils für Telekommunikationstürme in Kolumbien im Jahr 2025, und das Segment expandiert bis 2031 mit einer CAGR von 4,92 %. American Tower betreibt 4.951 Standorte, Phoenix Tower International überwacht 2.500 und Andean Telecom Partners kontrolliert 1.600, wobei jedes Unternehmen nationale Build-to-Suit-Verträge nutzt, die die Co-Location-Quoten steigern. Sale-Leaseback-Transaktionen wie die Veräußerung von 1.100 Türmen durch Millicom an KKR verdeutlichen den Wandel der Betreiber hin zu Asset-Light-Modellen, während Movistar und Tigo auf gemeinsame RAN-Rahmenwerke setzen, um 5G-Zeitpläne ohne Duplizierung passiver Investitionsausgaben einzuhalten.

Das Wachstum in diesem Segment des Marktes für Telekommunikationstürme in Kolumbien resultiert aus Skaleneffekten bei Genehmigungen und Energiebeschaffung, die die EBITDA-Margen erhöhen. TowerCos bündeln Glasfaser-Backhaul und Edge-Rechenzentrumsmodule und schaffen integrierte Angebote, die Netzbetreiber intern nur schwer replizieren können. Wettbewerbliche Ausschreibungen für neue PDET-Standorte enthalten nun Neutral-Host-Auflagen, und die Kapitalmärkte belohnen ihre vorhersehbaren Cashflows mit niedrigeren Finanzierungskosten, was ein Schwungrad verstärkt, das die Eigentümerschaft weiter konsolidiert.

Nach Installation: Dominanz bodenbasierter Strukturen steht unter städtischem Dachinstallationsdruck

Bodenbasierte Gittermasten und Monopole machten 2025 54,86 % des Umsatzes aus und verankern die Marktgröße für Telekommunikationstürme in Kolumbien. Dachstrukturen werden jedoch voraussichtlich jährlich um 4,33 % wachsen, da Stadträte Bodengenehmigungen einschränken und 5G-Millimeterwellen dichtere Netze erzwingen. Claros anfängliche 1.200 5G-Antennen stützten sich in Bogotá und Medellín stark auf Gewerbedächer, um die 50-m-Abstandsregeln auf Privatgrundstücken zu umgehen.

Die Mietrenditen bleiben bei Bodentürmen aufgrund größerer Lastgrenzen höher, doch Dachinstallationen beschleunigen die Zeit bis zur Umsatzgenerierung und senken die Investitionsausgaben für die Standortakquisition. Vermieter verlangen häufig inflationsindexierte Mieten, sodass TowerCos standardisierte Vorlagen implementieren und in strukturelle Verstärkungen investieren, um mehrere Mieter zu beherbergen. Zusammen werden diese Faktoren die inkrementellen Ausgaben stetig in Richtung Dachinstallationen umverteilen, ohne den bodenbasierten Anteil bis zur Mitte des Jahrzehnts wesentlich zu untergraben.

Nach Kraftstofftyp: Erneuerbare Energiewende beschleunigt sich trotz Netzdominanz

Netz-Diesel-Hybride versorgen noch immer 81,96 % der Betriebsstandorte, was Kolumbiens wasserkraftlastiger Erzeugungsmatrix und den herkömmlichen Diesel-Backup-Normen entspricht. Erneuerbare Alternativen – hauptsächlich Solar-Batterie-Systeme – wachsen mit einer CAGR von 17,60 %, dem schnellsten Wachstum in jedem Segment des Marktes für Telekommunikationstürme in Kolumbien. Energie-als-Dienstleistung-Verträge ermöglichen es TowerCos, Solaranlagen innerhalb von vier Jahren zu amortisieren, unterstützt durch Steuerbefreiungen auf importierte Photovoltaikmodule.

Netzferne ländliche Projekte im Rahmen von Conecta TIC 360 bevorzugen erneuerbare Energien, da der Dieseltransport Kosten und CO₂-Strafen verursacht. TowerCos sichern sich auch vorhersehbare Betriebskosten und schützen den internen Zinsfuß gegen Kraftstoffvolatilität. Trotz höherer anfänglicher Investitionsausgaben werden sinkende Batteriepreise und verbesserte Moduleffizienz den erneuerbaren Anteil weit über 20 % der Marktgröße für Telekommunikationstürme in Kolumbien vor 2031 heben.

Nach Turmtyp: Tarnlösungen gewinnen städtische Akzeptanz

Gittermastdesigns halten 2025 einen Marktanteil von 21,12 % und werden für ihre Mehrmieterkapazität und niedrigen Kosten pro Last geschätzt. Tarn- und verdeckte Masten verzeichnen jedoch eine CAGR von 5,36 %, da Stadtplaner der Skyline-Ästhetik Priorität einräumen. Fahnenmasten, Lichtmasten und künstliche Kiefern tarnen 5G-Kleinzellen in historischen Vierteln und erschließen Genehmigungen, die sonst durch Anwohnerproteste verzögert werden.

Designaufschläge liegen 15–25 % über Standard-Monopolen, doch Betreiber nehmen den Aufpreis in Kauf, um Zeitplanverpflichtungen einzuhalten und das Wohlwollen der Gemeinschaft zu erhalten. In dichten Stadtkernen nutzen Tarnstandorte auch Glasfaser-Backhaul für Edge-Computing, was sie strategisch für die Entwicklung des Marktes für Telekommunikationstürme in Kolumbien hin zu latenzempfindlichen Anwendungen macht.

Geografische Analyse

Die Standortanzahl konzentriert sich in sechs Ballungsräumen – Bogotá, Medellín, Cali, Barranquilla, Cartagena und Bucaramanga –, wo Abonnentendichte und ARPU eine Mehrmieter-Wirtschaftlichkeit ermöglichen. Claros 1.200 aktive 5G-Antennen bis Ende 2024 konzentrieren sich auf diese Knotenpunkte, beschleunigen die Servicedifferenzierung und sichern neue Leasingeinnahmen für Dachvermieter. Der 4.951-Standorte-Bestand von American Tower ist ebenfalls auf Autobahnen ausgerichtet, die diese Städte verbinden, und optimiert Betriebszeit und logistische Unterstützung.

Ländliche Unterschiede bleiben gravierend: 79,8 % der Landbevölkerung haben keinen mobilen Breitbandzugang gegenüber 9,3 % in städtischen Gebieten. Staatliche Subventionsprogramme, insbesondere in PDET-Gemeinden im Amazonas und in den Anden, stimulieren Build-to-Suit-Verträge, die den Markt für Telekommunikationstürme in Kolumbien tiefer in dünn besiedelte Gebiete vordringen lassen. Umweltbeschränkungen in Páramo-Ökosystemen erfordern kreative Tarnung und erneuerbare Energieanlagen, aber EU-CAF-Finanzierungspakete mindern das Risiko und garantieren Mindesteinnahmeperioden.

Der Kaffeegürtel in den zentralen Anden entwickelt sich zu einem sekundären Schwerpunkt. Präzisionslandwirtschaftspiloten stützen sich auf Edge-Knoten, die auf Mikro-Gittermasten montiert sind, um Sensordaten weiterzuleiten und die Bewässerung zu automatisieren. AgrodatAi zielt darauf ab, 250.000 Produzenten zu vernetzen, was die latente Nachfrage verdeutlicht, die landwirtschaftlichen IoT-Verkehr monetarisiert. Pazifikhäfen wie Buenaventura nutzen CODISERT-Glasfaser für Last-Mile-WLAN-Knotenpunkte, aber Turmbestände expandieren weiterhin, um Satelliten- und Mikrowellenverbindungen zu backhaul, und vergrößern schrittweise den Markt für Telekommunikationstürme in Kolumbien.

Wettbewerbslandschaft

Der Markt für Telekommunikationstürme in Kolumbien weist eine moderate Konzentration auf. American Tower führt mit 4.951 Standorten, Phoenix Tower International belegt den zweiten Platz mit 2.500 und Andean Telecom Partners folgt mit 1.600. Zusammen kontrollieren die drei größten Anbieter knapp über 60 % der aktiven Gittermasten und Dachstandorte, während der Rest auf mittelgroße Spezialisten wie Towernex, Continental Towers und Tower One Wireless entfällt.

Strategische Schritte konzentrieren sich auf Portfoliotausch und erneuerbare Nachrüstungen. SBA Communications erwarb im Oktober 2024 7.000 regionale Standorte von Millicom für 975 Millionen USD und verbesserte die Clusterbildung in stark frequentierten Korridoren. Unterdessen plant American Tower für 2025 weltweit 1.950–2.550 neue Standorte, von denen viele für Kolumbien vorgesehen sind, weist jedoch auf einen Wechselkursverlust von 6 % hin, der die Prognose dämpft. Neutral-Host-Glasfaserintegratoren treten ebenfalls ein und kombinieren Dark-Fiber-Abzweigungen aus ISAs 35.000-km-Netz mit Monopol-Ausbauten, die Edge-Kollokation ermöglichen.

Das Mieterrisiko bleibt im Fokus. Die Rettung von WOM Colombia durch SUR Holdings im Januar 2025 gewährt eine dreijährige Schonfrist für Spektrumsverpflichtungen, zwingt TowerCos jedoch dazu, Forderungen neu zu bewerten. Telecalls Ausfall von 41 Milliarden COP unterstreicht das Risiko gegenüber kleineren Netzbetreibern. Zur Diversifizierung verhandeln Turmbesitzer langfristige Stromabnahmeverträge und bündeln Energie-als-Dienstleistung-Optionen, die die Wechselkosten erhöhen und ihre Rolle im Markt für Telekommunikationstürme in Kolumbien festigen.

Marktführer für Telekommunikationstürme in Kolumbien

American Tower Corporation

Phoenix Tower International

Andean Telecom Partners

QMC Telecom International

IHS Towers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Millicom schloss die Übernahme der kolumbianischen Aktivitäten von Telefónica für 400 Millionen USD ab und bereitete damit die Turmrationalisierung vor.

- Januar 2025: WOM Colombia wurde von SUR Holdings übernommen und erhielt eine dreijährige Schonfrist für Spektrumgebühren.

- Januar 2025: Movistar und Tigo aktivierten nach MinTIC-Genehmigung ein vereinheitlichtes RAN.

- Dezember 2024: WOM Chile erhielt die gerichtliche Bestätigung für eine Rekapitalisierung von 500 Millionen USD, was das regionale Übertragungsrisiko minderte.

Berichtsumfang des Marktes für Telekommunikationstürme in Kolumbien

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermasten, abgespannte Türme, selbsttragende Türme, Masten, Pylone und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der Markt für Telekommunikationstürme in Kolumbien ist segmentiert nach Eigentümerschaft (betreibereigene, privat eigene und MNO-Captive-Standorte), nach Installation (Dachinstallation und bodenbasiert) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Bezug auf die installierte Basis (Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-Captive |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-Captive | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für Telekommunikationstürme in Kolumbien im Jahr 2026?

Der Markt wird im Jahr 2026 auf 253,93 Millionen USD geschätzt und wird voraussichtlich bis 2031 weiter wachsen.

Wie schnell wird erneuerbare Energie bei kolumbianischen Turmstandorten eingeführt?

Erneuerbar betriebene Standorte expandieren mit einer CAGR von 17,60 % – dem schnellsten Wachstum in allen Infrastruktursegmenten.

Welche Unternehmen führen die Turmeigentümerschaft in Kolumbien an?

American Tower, Phoenix Tower International und Andean Telecom Partners betreiben gemeinsam etwa 60 % aller aktiven Standorte.

Warum gewinnen Dachstandorte an Bedeutung?

Die 5G-Millimeterwellen-Verdichtung und strenge innerstädtische Bebauungsvorschriften machen Dachinstallationen schneller und kostengünstiger als bodenbasierte Strukturen.

Wie wirkt sich die Peso-Schwäche auf das Turmleasing aus?

Die meisten Leasingverträge sind dollarindexiert, sodass ein schwächerer Peso die Einnahmen in lokaler Währung reduziert und die TowerCo-Margen um etwa 6 % durch Umrechnungseffekte drückt.

Welches staatliche Programm zielt auf die ländliche Abdeckung ab?

„Conecta TIC 360” strebt eine nationale Internetabdeckung von 85 % bis 2026 an und leitet fast 20 Milliarden USD in ländliche Build-to-Suit-Projekte.

Seite zuletzt aktualisiert am: