Marktgröße und Marktanteil für Kunststoffverpackungsfolien in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

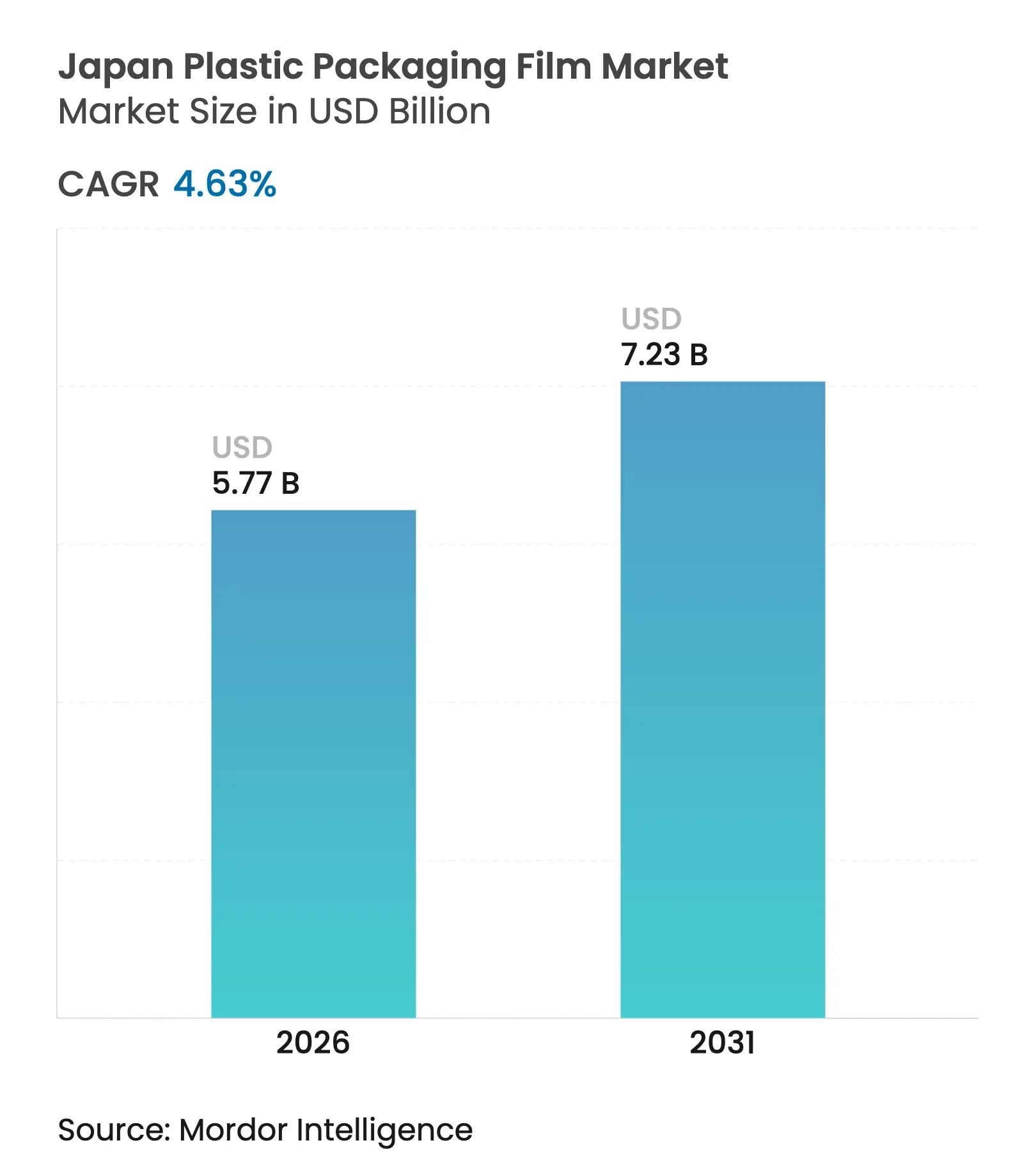

| Marktgröße (2026) | 5.77 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kunststoffverpackungsfolien in Japan von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Kunststoffverpackungsfolien wird im Jahr 2026 auf USD 5,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,51 Milliarden, mit Projektionen für 2031 von USD 7,23 Milliarden, was einem Wachstum von 4,63 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da nationale Recyclingquoten, die im Rahmen des Gesetzes zur Kreislaufwirtschaft für Kunststoffressourcen von 2024 eingeführt wurden, Verarbeiter zu leichteren Mono-Material-Lösungen drängen. Das pharmazeutische Wachstum, das mit einer stark alternden Gesellschaft verbunden ist, erweitert die Anwendungsbasis für Hochbarriere- und manipulationssichere Folien, während Lebensmittelproduzenten auf ultradünne Stärken setzen, um steigende Harzkosten zu begrenzen. Hersteller nutzen zudem staatliche Subventionen für chemische Recyclinginfrastruktur, die Designs belohnen, die Kriterien für geschlossene Kreisläufe erfüllen. Gleichzeitig spezifizieren exportorientierte Automobil- und Elektronikunternehmen Schutzfolien, die die Produktintegrität auf langen Seerouten gewährleisten, was eine stetige industrielle Nachfrage unterstützt.

Wichtigste Erkenntnisse des Berichts

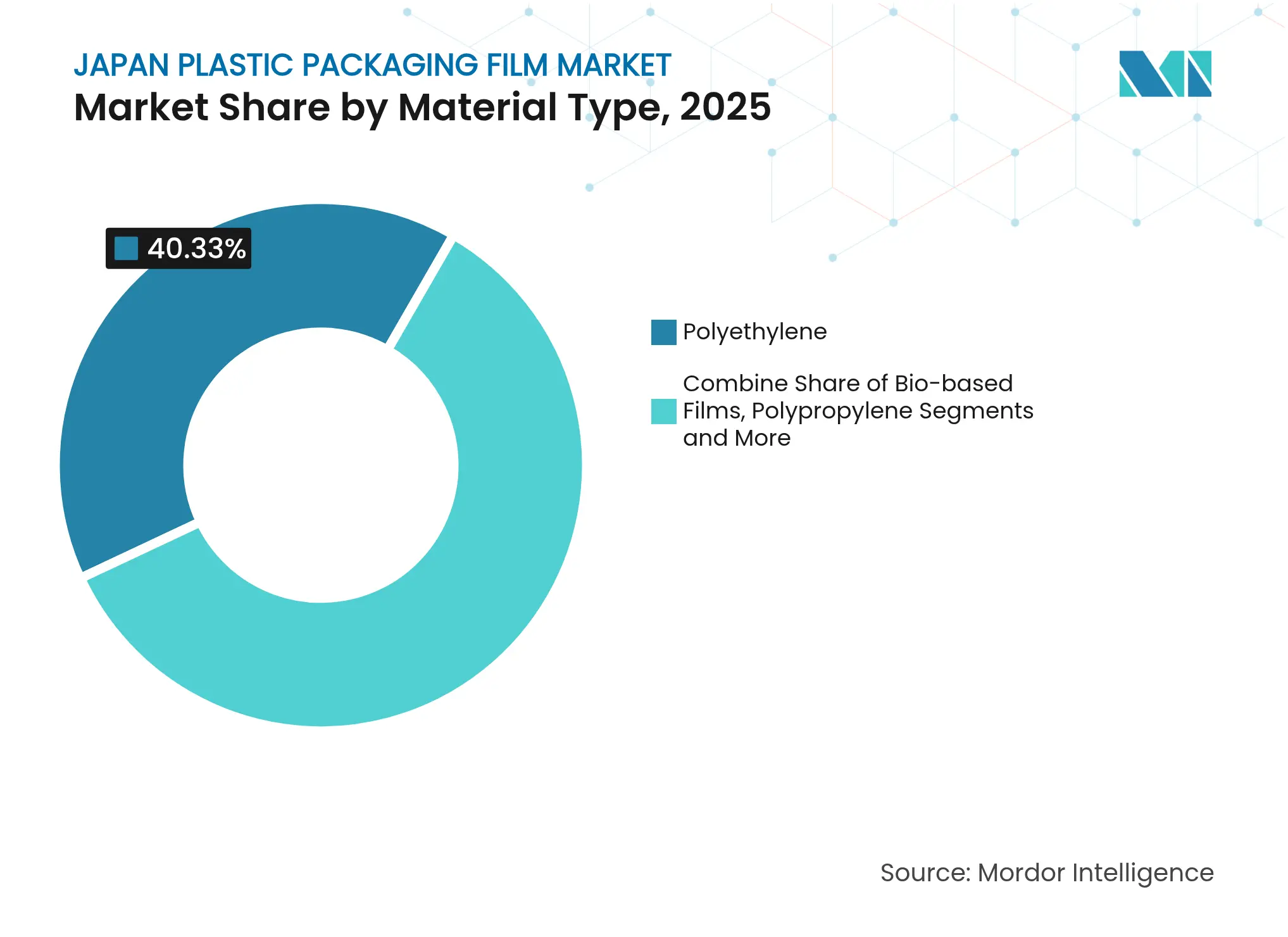

- Nach Materialtyp führte Polyethylen mit einem Anteil von 40,33 % am japanischen Markt für Kunststoffverpackungsfolien im Jahr 2025; biobasierte Folien sind für den schnellsten CAGR von 8,78 % bis 2031 positioniert.

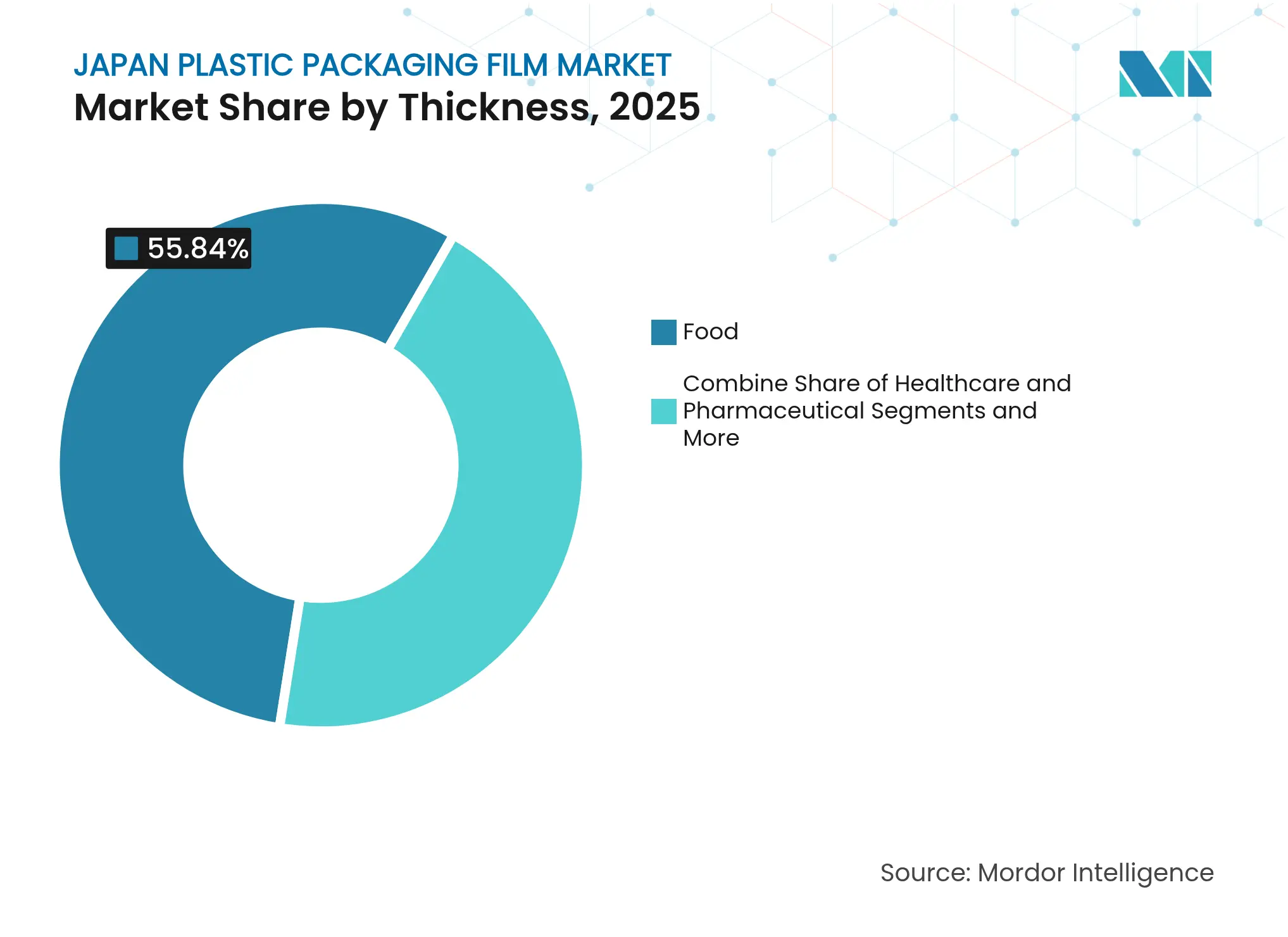

- Nach Endverbrauchsbranche hielt das Lebensmittelsegment im Jahr 2025 einen Umsatzanteil von 55,84 %, während Gesundheitswesen und Pharmazeutika bis 2031 mit einem CAGR von 7,86 % expandieren sollen.

- Nach Stärke dominierten Folien mit 21–40 µm im Jahr 2025 mit einem Anteil von 44,10 % an der Marktgröße des japanischen Marktes für Kunststoffverpackungsfolien; ultradünne Folien (≤20 µm) werden bis 2031 mit einem CAGR von 7,14 % zulegen.

- Nach Funktionalität entfielen Barrierefolien im Jahr 2025 auf einen Anteil von 39,12 % an der Marktgröße des japanischen Marktes für Kunststoffverpackungsfolien, und andere Funktionsfolien wachsen bis 2031 mit einem CAGR von 8,99 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Kunststoffverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten und nachhaltigen Verpackungen in verschiedenen Branchen | +1.2% | National, mit Konzentration im Industriekorridor Tokio–Osaka | Mittelfristig (2–4 Jahre) |

| Wachstum beim Konsum von verarbeiteten Lebensmitteln und verzehrfertigen Mahlzeiten | +0.8% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach pharmazeutischen Verpackungen aufgrund der alternden Bevölkerung | +0.9% | National, mit Alterungskonzentration in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für fortschrittliche Recyclinganlagen fördern die Einführung recycelbarer Mono-Material-Folien | +0.7% | National, mit Priorität in Industriezonen | Mittelfristig (2–4 Jahre) |

| Anstieg des E-Commerce-Lebensmittelhandels mit Kühlkette, der Hochbarrierefolien erfordert | +0.6% | National, mit führenden städtischen Logistikzentren bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Umstellung der Automobilexportverpackung auf Schutzfolien | +0.4% | Regional, konzentriert in Automobilfertigungsclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten und nachhaltigen Verpackungen in verschiedenen Branchen

Hersteller verlagern Forschungs- und Entwicklungsbudgets hin zu biomassebasiertem Polyethylen und Polypropylen, nachdem Tokio verbindliche Ziele für den Recyclatanteil für 2027 angekündigt hat. Dow-Mitsui Polychemicals hat Ende 2024 ISCC PLUS-zertifiziertes Biomasse-LDPE kommerzialisiert und damit gezeigt, dass Drop-in-Harze Anforderungen an Zähigkeit und Siegelfähigkeit erfüllen können, ohne Produktionslinien umzurüsten. DNP's Mono-Material-PE-Laminat ersetzt herkömmliche PET/PE-Verbundwerkstoffe und bietet Marken einen Weg, 100 % Recyclingfähigkeit zu beanspruchen und gleichzeitig Barrierespezifikationen zu erfüllen.[1]Da Harzzölle strenger werden, stellen Verarbeiter fest, dass dünnere Stärken in Kombination mit Plasmabeschichtungen den gleichen Sauerstoffschutz bei 20 % geringerem Gewicht bieten. Das Ergebnis ist ein japanischer Markt für Kunststoffverpackungsfolien, der zunehmend durch Lebenszyklusbetrachtungen statt durch den Preis pro Kilogramm definiert wird.

Wachstum beim Konsum von verarbeiteten Lebensmitteln und verzehrfertigen Mahlzeiten

Städtische Haushalte ersetzen weiterhin das Kochen von Grund auf durch gekühlte Speisen und Retortenbeutel, was die Nachfrage nach mikrowellengeeigneten Hochbarrierefolien steigert, die die Haltbarkeit auf 18 Monate verlängern. Kansai-basierte Lohnpacker spezifizieren jetzt Antifogging-Schrumpffolien, damit Einzelhändler frisch zubereitete Mahlzeiten ohne Kondensation präsentieren können. Preissensible Marken verwenden 25 µm OPP anstelle von 30 µm, was den Harzbedarf um 17 % reduziert und gleichzeitig die Dart-Schlagfestigkeit konstant hält. Staatliche Reformen, die strategische Lebensmittelreserven ermöglichen, steigern das Interesse an transparenten Aluminiumoxidbeschichtungen, die sowohl Gewicht als auch Permeation reduzieren. Diese Dynamiken halten den japanischen Markt für Kunststoffverpackungsfolien auf Schnellproduktion und Kühlketteneffizienz ausgerichtet.

Nachfrage nach pharmazeutischen Verpackungen aufgrund der alternden Bevölkerung

Japans Bevölkerungsgruppe der über 65-Jährigen überstieg 2025 29 %, was die außerhalb von Krankenhäusern eingelösten Rezepte erhöhte und die Nachfrage nach kindersicheren, seniorenfreundlichen Blisterverpackungen antrieb. Kanaes recycelbare Mono-Material-PTP-Folie entfernt PVC und behält dabei die Durchdrückfestigkeit bei, was Apotheken hilft, Deponiegebühren zu reduzieren. Toppans GL BARRIER-Transparentfolie reduziert den Aluminiumeinsatz um 40 % und erreicht dennoch eine Sauerstoffdurchlässigkeit von <0,1 cc/m²·Tag, was für Biologika entscheidend ist. Heimgesundheits-Lieferdienste kombinieren diese Verpackungen mit QR-codierten Etiketten, die die Umgebungsfeuchte überwachen und die Therapietreue verbessern. Solche spezialisierten Anforderungen stärken preislich hochwertige Nischen innerhalb des japanischen Marktes für Kunststoffverpackungsfolien.

Staatliche Subventionen für fortschrittliche Recyclinganlagen

Der NEDO Green Innovation Fund stellte Resonac JPY 11,8 Milliarden zur Verfügung, um die Pyrolyse von Mischkunststoffen zu Ethylen zu kommerzialisieren und so die inländische Versorgung mit zirkulären Rohstoffen sicherzustellen. Die Japan Environmental Association veröffentlichte im April 2025 neue Ökolabel-Kriterien für chemische Recyclingprodukte und gab Marken damit eine anerkannte Grundlage für Aussagen wie „in Japan recycelt”. Asahi Soft Drinks und neun Partner starteten einen Non-Food-PET-zu-lebensmittelgeeigneten Kreislauf, was den nationalen Schwenk hin zu geschlossenem Kreislaufdesign unterstreicht. Diese politischen Maßnahmen lenken den japanischen Markt für Kunststoffverpackungsfolien hin zu leichter sortierbaren Mono-Schichten und lösen Linienaufrüstungen aus, die Verarbeiter begünstigen, die bereit sind, Rückverfolgbarkeit zu zertifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften gegen Kunststoffverwendung | -0.8% | National, mit strengerer Durchsetzung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.6% | National, mit höheren Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Recyclinginfrastruktur für Mehrschichtfolien | -0.4% | National, mit größeren Herausforderungen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch papierbasierte flexible Verpackungsalternativen | -0.3% | National, mit höherer Akzeptanz in umweltbewussten Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften gegen Kunststoffverwendung

Die Positivliste für lebensmittelkontaktierende Polymere, die ab Juni 2025 durchgesetzt wird, beschränkt Verarbeiter auf 21 zugelassene Harze und 827 Additive, was kostspielige Neuformulierungen erfordert. Ein geplantes Verbot von 138 PFOA-verwandten Substanzen entfernt bestimmte fluorierte Barrieresorten aus Mehrschichtlaminaten. Markeninhaber zahlen höhere Compliance-Gebühren im Rahmen des aktualisierten Behälter- und Verpackungsrecyclinggesetzes, da die kommunalen PRO-Gebühren nun 18 % der lokalen Abfallbudgets abdecken.[2]OECD iLibrary, "Das Verpackungsrecyclinggesetz: Anwendung der erweiterten Herstellerverantwortung auf Verpackungsrichtlinien in Japan," oecd-ilibrary.orgKleinere Unternehmen riskieren Margeneinbußen beim Nachrüsten von Extrudern für zertifizierte Harze. Diese Hürden dämpfen die kurzfristige Expansion auf dem japanischen Markt für Kunststoffverpackungsfolien.

Volatile petrochemische Rohstoffpreise

Japan importiert nahezu alle Naphtha-Rohstoffe, was die inländischen LDPE- und LLDPE-Preise den Schwankungen des Brent-Rohöls aussetzt. Cosmo Energys Plan zur Konsolidierung von Ethylencrackern in Chiba spiegelt strukturelle Überkapazitäten wider, die die Spotversorgung während Wartungsstillständen einschränken könnten. Unterdessen zeigt Asahi Kaseis Pilotprojekt zur Synthese von Ethylen aus abgeschiedenem CO₂ und Wasser Potenzial, trägt jedoch einen Kostenaufschlag, bis die Skalierung verbessert wird. Die daraus resultierende Preisvolatilität veranlasst Markeninhaber, mit dünneren Stärken oder Bioharzen abzusichern, doch plötzliche Preisanstiege belasten weiterhin das EBITDA im gesamten japanischen Markt für Kunststoffverpackungsfolien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biobasierte Folien beschleunigen sich, während Polyethylen die Skalierung beibehält

Das Polyethylensegment machte 40,33 % des japanischen Marktes für Kunststoffverpackungsfolien aus, was die Vielseitigkeit des Harzes in Lebensmittelbeuteln, Stretchfolien und Schwerlastsäcken widerspiegelt. Polyethylensorten profitieren von einer etablierten Versorgung, Siegelintegrität und Tieftemperaturzähigkeit, die von Tiefkühlkostmarken bevorzugt werden. Die hohe Dehnung von LLDPE unterstützt die Stärkenreduzierung und ermöglicht es Verarbeitern, <20 µm zu erreichen, ohne die Durchstichfestigkeit zu beeinträchtigen. Dennoch drängt der regulatorische Fokus auf die Reduzierung fossiler Kohlenstoffe Käufer hin zu aufkommenden Drop-in-Bio-PE-Strömen, die unter ISCC PLUS zertifiziert sind. Hersteller mit eigenen Compoundierlinien passen sich schnell an und co-extrudieren biobasierte Schichten mit herkömmlichen Harzen, um die Kosten zu steuern.

Das Segment der biobasierten Folien ist bis 2031 für einen CAGR von 8,78 % positioniert und übertrifft damit jede andere Harzgruppe. Torays Programm zur Gewinnung von Zucker aus nicht essbarer Biomasse signalisiert eine durchgängige inländische Wertschöpfungskette, die die Preisgestaltung vom Rohöl entkoppeln könnte. BOPP und CPP behalten starke Positionen in Snack- und Retortenanwendungen, bei denen optische Klarheit und Siegeltemperaturbereich wichtig sind. BOPET erschließt Nischen in Pharma- und Elektronikverpackungen, die dimensionale Stabilität erfordern. Wissenschaftler, die ozeanabbaubare Polyesterderivate weiterentwickeln, deuten auf zukünftige Marktanteile hin, doch die kommerzielle Reife bleibt nach 2030. Zusammen stellen diese Entwicklungen sicher, dass der japanische Markt für Kunststoffverpackungsfolien weiterhin Leistung und Umweltverträglichkeit ausbalanciert.

Nach Endverbrauchsbranche: Reife Lebensmittelnachfrage trifft auf rasanten Aufschwung im Gesundheitswesen

Lebensmittelanwendungen generierten einen Anteil von 55,84 % am japanischen Markt für Kunststoffverpackungsfolien. Fleisch-, Meeresfrüchte- und Fertiggerichtmarken spezifizieren Hochbarriere-Coextrusionen, die den Geschmack über ausgedehnte Kühlkettenrouten hinweg erhalten. Convenience-Stores bevorzugen abziehbare Deckelfolien, die das Mikrowellieren ohne Durchstechen ermöglichen, während Süßwarenhersteller auf metallisiertes BOPP für Glanz und Aromaerhalt setzen. Preisinflation bei Rohzutaten drängt Verarbeiter zu dünneren Stärken in Kombination mit Antifogging-Beschichtungen, die die Regalattraktivität erhalten.

Gesundheitswesen und Pharmazeutika werden mit einem CAGR von 7,86 % wachsen, da die Volumina von Tabletten, transdermalen und spezialisierten injizierbaren Produkten steigen. Kindersichere Durchdrückfolien verbinden PET und PP in einem einzigen Recyclingkreislauf und erfüllen das Positivlistenmandat von 2025. Krankenhäuser, die auf Heimversorgungskits umstellen, benötigen feuchtigkeitsdichte Sekundärverpackungen, die Paketlieferungen standhalten. Diese Trends weben eine zweigleisige Erzählung im japanischen Markt für Kunststoffverpackungsfolien: Die Lebensmittelkategorie schützt das Volumen, während das medizinische Wachstum die Margenexpansion unterstützt.

Nach Stärke: Mittelstärkefolien dominieren, während ultradünne Stärken an Tempo gewinnen

Folien mit 21–40 µm erzielten 2025 einen Segmentumsatzanteil von 44,10 %, getrieben durch ihre Balance aus Durchstichfestigkeit und Kosten für alltägliche Kissenbeutel und Standbeutel. Verarbeiter nutzen Mehrschichtdüsen, um EVOH oder Plasmabeschichtungen einzubetten, ohne die Struktur zu verdicken. Die Klasse 41–70 µm unterstützt Gefrierbeutel und Industrieauskleidungen, bei denen Reißfestigkeit die Materialeinsparungen überwiegt.

Ultradünne Folien mit höchstens 20 µm sollten bis 2031 einen CAGR von 7,14 % erzielen, unterstützt durch Harzzsteueranreize und Fortschritte bei drehmomentstabilen Mischungen. Polyplastics' zellulosefaserverstärktes PP zeigt, wie Biofüllstoffe die durch Stärkenreduzierung verlorene Steifigkeit wiederherstellen und den CO₂-Fußabdruck um 30 % senken. Da Verarbeiter auf <15 µm Snack-Folien abzielen, werden engere Stärkenregelungssysteme zu Beschaffungskriterien. Die dickste Kategorie, über 70 µm, bleibt relevant für Medizingeräteumhüllungen und Elektronikschalenauskleidungen. Zusammen offenbaren diese Verschiebungen einen japanischen Markt für Kunststoffverpackungsfolien, der Präzisionstechnik einsetzt, um Gramm einzusparen und gleichzeitig die Leistung zu sichern.

Nach Funktionalität: Barrierefolien verankern den Wert, während Nischenfunktionen sich vervielfältigen

Barrierefolien machten 39,12 % der Marktgröße des japanischen Marktes für Kunststoffverpackungsfolien aus und sichern kritischen Sauerstoff- und Wasserdampfwiderstand für gekühlte Produkte und Biologika. Transparente Oxidbeschichtungen ermöglichen es Marken, Folie zu ersetzen, was die Recyclingfähigkeit und die Metalldetektorleistung verbessert. Wärmeschrumpfhülsen bewahren die Manipulationssicherheit bei Getränken, doch das Wachstum ist moderat, da Papierhülsen aufkommen.

Andere Funktionsfolien – Antifogging, antistatisch, kratzfest und UV-schützend – werden mit einem CAGR von 8,99 % wachsen. KIMOTOs direkt beschichtete Flüssigkeiten können separate Kunststoffüberzüge in der Elektronik eliminieren und kündigen eine Materialverdrängung an. Automobilexporteure verlangen korrosionshemmende Stretchfolien, die Komponenten während transatlantischer Überfahrten schützen. E-Commerce-Lebensmittelhändler spezifizieren atmungsaktive Beutel, die CO₂ aus geschnittenem Gemüse ablassen und gleichzeitig Austrocknung verhindern. Diese spezialisierten Anforderungen halten den japanischen Markt für Kunststoffverpackungsfolien mit hochmargigen Mikrosegmenten durchdrungen.

Geografische Analyse

Japans Ökosystem für Kunststoffverpackungsfolien konzentriert sich entlang des Industriegürtels Tokio–Osaka, wo integrierte petrochemische, verarbeitende und druckende Einrichtungen die Vorlaufzeiten zwischen Harzproduktion und Endverpackungslinien verkürzen. Kansai-Verarbeiter arbeiten mit lokalen Lebensmittelmarken zusammen, um ultradünne Retortefolien zu testen und nationale Einführungen zu beschleunigen, sobald Leistungsziele erreicht sind. Zentralhonshu beherbergt Automobilzentren, die schwere Exportumhüllungen kaufen und die Nachfrage nach durchstichfesten Stretchhauben verankern. Hokkaido mit seiner starken Milchwirtschaft bezieht feuchtigkeitsbarrierebeutel, die auf die gekühlte Milchlogistik zugeschnitten sind.

Die inländische Inselgeografie Japans verursacht einzigartige Temperaturschwankungen, die Innovationen bei Kühlkettenverpackungen anspornen. Nippon Express' Protect BOX Thermal, das nachweislich 5 °C für 72 Stunden ohne Gelpacks hält, ist auf Mehrschicht-Aufblasfolien mit geringer Wärmeleitfähigkeit angewiesen. Küstenpräfekturen nutzen den Hafenzugang, um Elektronik in statisch ableitender PE versiegelt zu re-exportieren, wobei die Salzsprühbeständigkeit betont wird. Ländliche Regionen haben eine spärliche Recyclingabdeckung, was die höhere Akzeptanz von Mono-Material-PE-Beuteln erklärt, die in bestehende mechanische Recyclingströme passen.

Auch regulatorische Nuancen variieren. Tokio erhebt strengere Offenlegungspflichten für Recyclatanteile und drängt dort ansässige Markenhauptsitze dazu, PCR-Harze national zu fördern. Fukuoka hingegen subventioniert chemische Recyclingpilotanlagen und zieht Startups an, die sich auf Depolymerisation konzentrieren. Diese regionalen Politiken konvergieren zu einem Ergebnis: ein japanischer Markt für Kunststoffverpackungsfolien, der Best-Practice-Lösungen exportiert, sobald die lokale Validierung abgeschlossen ist.

Wettbewerbslandschaft

Der japanische Markt für Kunststoffverpackungsfolien ist fragmentiert. Toray, Toppan und Futamura erweitern Wertschöpfungsketten in Harzcompoundierung, Beschichtung und Druck und ermöglichen so schlüsselfertige Angebote für Markeninhaber, die konforme Mono-Material-Strukturen suchen. Jedes Unternehmen investiert 3–5 % des Umsatzes in Forschung und Entwicklung, weit über dem globalen Durchschnitt, was stetige Patentanmeldungen in der Barrierchemie unterstützt.

Neueinsteiger zielen auf Nischen ab, die von etablierten Unternehmen ignoriert werden. West One kommerzialisierte eine innerhalb von zwei Jahren kompostierbare Stretchfolie, die die EU-Anforderungen EN 13432 erfüllt, und positioniert sich damit als regulatorische Absicherung für Exportversender. Resonac nutzt seine Pyrolyseinvestition, um Rohstoffsicherheit für Kunden zu garantieren, die sich zu Recyclatquoten verpflichten. Strategische Allianzen spiegeln diese kollaborative Landschaft wider: DNP co-entwickelt Drop-in-Laminate mit Getränkegruppen, während Mitsui Chemicals biobasierte Harze mit Verarbeitern kombiniert, die ISCC-Chain-of-Custody-Audits zusagen.

Der Preiswettbewerb bleibt diszipliniert, da Leistungsansprüche unter dem Positivlistenregime von 2025 einer Drittparteiprüfung bedürfen. Infolgedessen beurteilen Käufer Angebote nach Gesamtkonformitätskosten, Versorgungsstabilität und CO₂-Fußabdruckmetriken statt nach dem Harzpreis allein. Dieses Umfeld hält die Innovationsgeschwindigkeit hoch und festigt den japanischen Markt für Kunststoffverpackungsfolien als Vorreiter für nachhaltige Fortschritte bei flexiblen Verpackungen.

Marktführer der japanischen Kunststoffverpackungsfolienbranche

-

Toray Advanced Film Co. Ltd

-

Futamura Chemical Co., Ltd.

-

Cosmo Films Limited

-

Rengo Co., Ltd

-

Toppan Packaging Product Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: West One begann mit dem inländischen Vertrieb der biologisch abbaubaren Stretchfolie GraDrop, die sich innerhalb von zwei Jahren vollständig zersetzt und Exporteuren eine sofort einsatzbereite Lösung für strengere EU- und ASEAN-Kunststoffabfallvorschriften bietet.

- Januar 2025: Resonac erhielt JPY 11,8 Milliarden aus dem NEDO Green Innovation Fund, um die Pyrolysetechnologie zu skalieren, die gemischte Kunststoffabfälle in Ethylen und Propylen in Jungfernqualität als Rohstoffe für die Folienproduktion umwandelt.

- September 2024: Dow-Mitsui Polychemicals begann mit der Vermarktung von ISCC PLUS-zertifiziertem Biomasse-EVA und -LDPE und bietet Folienverarbeitern Drop-in-Harze, die konventionelle Leistung erreichen und gleichzeitig die Emissionen von der Wiege bis zum Werkstor senken.

- April 2024: Asahi Kasei, Mitsui Chemicals und Mitsubishi Chemical starteten eine gemeinsame Machbarkeitsstudie zur Dekarbonisierung inländischer Ethylencracker mit dem Ziel, bis 2030 kohlenstoffarme Rohstoffe für Verpackungsfolien der nächsten Generation bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den japanischen Markt für Kunststoffverpackungsfolien als alle ein- und mehrschichtigen flexiblen Kunststofffolien (≤250 µm), die an Verarbeiter oder Abpacker für primäre oder sekundäre Verpackungen in den Bereichen Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Industriekanäle verkauft werden. Folien, die ausschließlich als landwirtschaftliche Mulchfolien, dekorative Laminate oder starre Platten verwendet werden, liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Aseptische Kartons, starre Kunststoffe, papierbasierte Laminate und rein biologisch abbaubare zellulosische Folien bleiben außerhalb dieser Bewertung.

Segmentierungsübersicht

-

Nach Materialtyp

-

Polypropylen

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

-

Polyethylen

- Polyethylen niedriger Dichte (LDPE)

- Lineares Polyethylen niedriger Dichte (LLDPE)

- Polyethylen hoher Dichte (HDPE)

- Biaxial orientiertes PET (BOPET)

- Polystyrol

- Biobasierte Folien

- Andere Materialtypen

-

Polypropylen

-

Nach Endverbrauchsbranche

-

Lebensmittel

- Süßwaren und Konfekt

- Tiefkühlkost

- Frischprodukte

- Milchprodukte

- Trockenlebensmittel

- Fleisch, Geflügel und Meeresfrüchte

- Tiernahrung

- Andere Lebensmittelprodukte

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Haushaltspflege

- Industrieverpackung

- Andere Endverbrauchsbranchen

-

Lebensmittel

-

Nach Stärke

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Mehr als 70 µm

-

Nach Funktionalität

- Barrierefolien

- Wärmeschrumpffolien

- Drallverpackungsfolien

- Antifogging- und antistatische Folien

- Andere Funktionalitäten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Harzproduzenten, Stretchfolienextruder, Beutelverarbeiter, Lebensmittelmarken und regionale Recyclinggenossenschaften in Kanto, Kansai und Kyushu. Diese Gespräche klärten reale Ausbeuteverluste, Barrieregradprämien und den Zeitplan der Leichtbaumaßnahmen von Markeninhabern und ermöglichten es uns, Desk-Findings abzugleichen und Annahmen zu verfeinern.

Desk-Recherche

Wir begannen mit Handelsstatistiken des japanischen Zolls, Produktionszahlen des Japanischen Kunststoffindustrieverbands und Nachfrageübersichten aus METIs „Statistik verarbeiteter Kunststoffprodukte”. Regulatorische Texte im Rahmen des Gesetzes zur Kreislaufwirtschaft für Kunststoffressourcen, über Questel abgerufene Patentfamilien und Kapazitätsangaben von Verarbeitern in TSE-Einreichungen halfen uns, die installierte Produktion zu benchmarken. Zusätzlicher Kontext stammte aus begutachteten Fachzeitschriften wie Packaging Technology & Science und Pressemitteilungen, die über Dow Jones Factiva erfasst wurden. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere seriöse Referenzen flossen in Zwischenprüfungen ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion verknüpfte die inländische Folienproduktion, Nettoimporte und Lagerveränderungen; die Ergebnisse wurden dann durch stichprobenartige Durchschnittsverkaufspreise × Volumenaufstellungen von fünfzehn mittelgroßen Verarbeitern gegengeprüft. Zu den Schlüsselvariablen gehören PE- und PP-Harzpreise, Einzelhandelswert verpackter Lebensmittel, Gesundheitsausgaben, E-Commerce-Paketmengen und vorgeschriebene Recyclingquoten. Prognosen verwenden multivariate Regression, bei der die Foliennachfrage eine Funktion dieser Treiber und der demografischen Alterung ist, wobei der Fehler außerhalb der Stichprobe vor der Akzeptanz getestet wird. Kurze Lücken in den Angaben der Verarbeiter wurden durch gleitende Dreijahresdurchschnitte überbrückt, die durch Expertenkonsens geleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, eine Peer-Review durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung. Wir aktualisieren das Modell jährlich und nehmen erneut Kontakt zu Panelisten auf, wenn Harzpreisschocks oder politische Änderungen die Prognosen um +/-5 % verschieben.

Warum unsere Ausgangsbasis für den japanischen Markt für Kunststoffverpackungsfolien Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Studien flexible und starre Formate vermischen, unterschiedliche Inflationsbasen anwenden oder in unregelmäßigen Abständen aktualisiert werden.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehung biobasierter Sorten, abweichende Annahmen zu Verarbeitungsmargen und unterschiedliche Währungsumrechnungen bei den volatilen Yen-Kursen 2024–25. Mordors disziplinierte Umfangsgrenzen, jährliche Aktualisierung und doppelte Triangulation von Handels- und Verarbeiterdaten begrenzen solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 5,51 Mrd. (2025) | ||

| USD 3,50 Mrd. (2024) | Regionale Beratung A | Bündelt Schrumpffolie mit Etiketten, lässt jedoch medizinische Barrierefolien aus |

| USD 6,70 Mrd. (2023) | Branchenjournal B | Kombiniert biobasierte und nicht-kunststoffbasierte Folien; verwendet Umsatz-zu-Volumen-Extrapolation |

| USD 1,05 Mrd. (2025) | Globale Beratung C | Konzentriert sich ausschließlich auf Polypropylen und stützt sich allein auf Zollcodes |

Diese Vergleiche zeigen, dass bei unterschiedlicher Umfangsbreite, Variablenauswahl und Aktualisierungsrhythmus die Endwerte stark schwanken. Mordors ausgewogener, transparenter Aufbau, der auf verifizierbaren Datensätzen basiert, gibt Entscheidungsträgern einen verlässlichen Referenzpunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des japanischen Marktes für Kunststoffverpackungsfolien bis 2031?

Die Marktgröße des japanischen Marktes für Kunststoffverpackungsfolien wird bis 2031 voraussichtlich USD 7,23 Milliarden erreichen, was einem CAGR von 4,63 % entspricht.

Welches Material dominiert derzeit Japans Kunststoffverpackungsfolien?

Polyethylen hielt 2025 einen Anteil von 40,33 % am japanischen Markt für Kunststoffverpackungsfolien dank Vielseitigkeit und Kostenvorteilen.

Warum wachsen biobasierte Folien in Japan schnell?

Staatliche Recyclingquoten und Steueranreize für Biomasseharze drängen Verarbeiter zu erneuerbaren Rohstoffen und geben biobasierten Folien einen prognostizierten CAGR von 8,78 %.

Wie beeinflussen Vorschriften das Design von Verpackungsfolien in Japan?

Die Positivliste von 2025 schränkt zugelassene Polymere und Additive ein und lenkt Verarbeiter hin zu Mono-Material-Strukturen, die das Recycling vereinfachen.

Welcher Endverbrauchssektor expandiert am schnellsten?

Gesundheitswesen und Pharmazeutika wachsen mit einem CAGR von 7,86 %, da die alternde Bevölkerung Hochbarriere- und seniorenfreundliche Verpackungen nachfragt.

Welcher Funktionstrend prägt die E-Commerce-Lebensmittellieferung?

Hochbarriere- und Antifogging-Folien, die die Frische über Kühlketten hinweg erhalten, werden in städtischen Zentren mit wachsendem Online-Lebensmittelhandel schnell eingeführt.

Seite zuletzt aktualisiert am: