Marktgröße und Marktanteil für starre Kunststoffverpackungen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

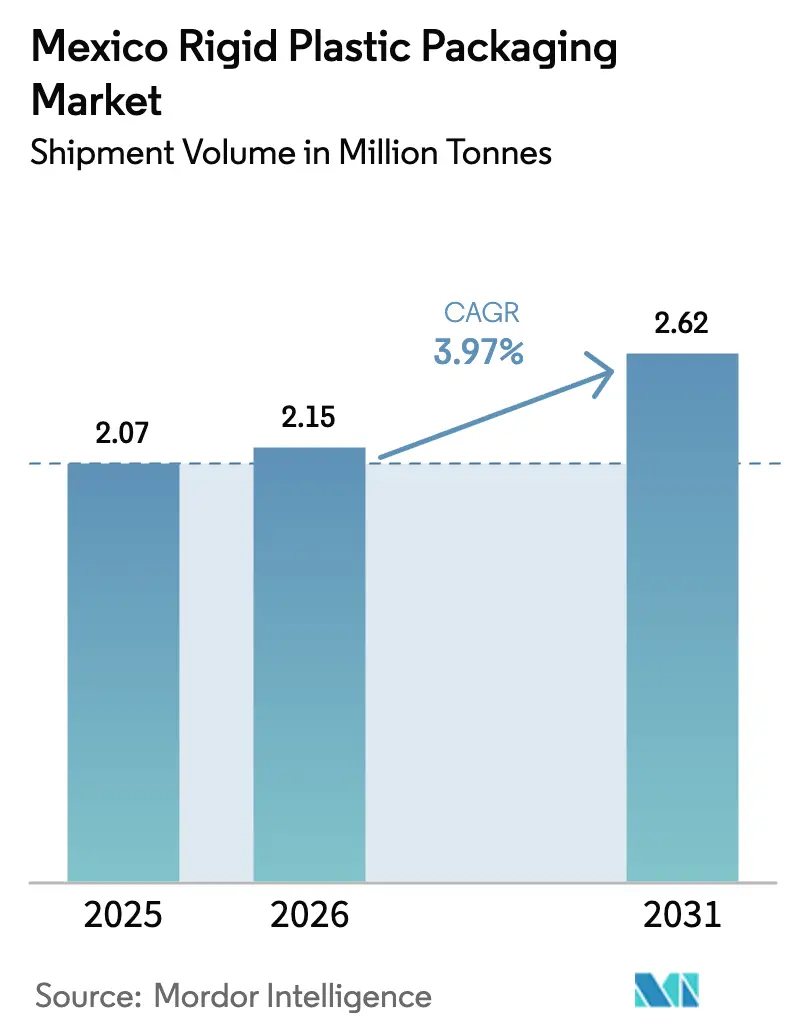

| Marktgröße im Basisjahr (2025) | 2.07 Millionen Tonnen |

| Marktvolumen (2026) | 2.15 Millionen Tonnen |

| Marktvolumen (2031) | 2.62 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für starre Kunststoffverpackungen in Mexiko von Mordor Intelligence

Die Marktgröße des mexikanischen Marktes für starre Kunststoffverpackungen soll von 2,07 Millionen Tonnen im Jahr 2025 auf 2,15 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,97 % im Zeitraum 2026–2031 ein Volumen von 2,62 Millionen Tonnen erreichen. Der beschleunigte Verbrauch von abgefülltem Wasser, starke Nearshoring-Zuflüsse und robuste Lebensmittelexporte stützen eine stetige Volumenexpansion, während die Substitution von Glas- und Metallbehältern die adressierbare Nachfrage weiter vergrößert. Niedrigere Harzkosten im Vergleich zu konkurrierenden Materialien und die ausgereifte Recyclinginfrastruktur des Landes unterstützen wettbewerbsfähige Produktionsökonomien, während lokalisierte Fertigungscluster den Logistikaufwand minimieren. Der regulatorische Schwung rund um Kreislaufwirtschaftsziele motiviert Markeneigentümer, Verpackungen mit höherem Recyclatanteil einzusetzen, wodurch Investitionen in fortschrittliche Sortier-, Wasch- und Extrusionsanlagen angeregt werden. Dennoch dämpfen Abgaben auf Einwegprodukte auf Bundesstaatsebene und die Verknappung von rPET-Rohstoffen das Wachstumspotenzial und halten die Preis-Volumen-Gleichung in einem feinen Gleichgewicht.

Wesentliche Erkenntnisse des Berichts

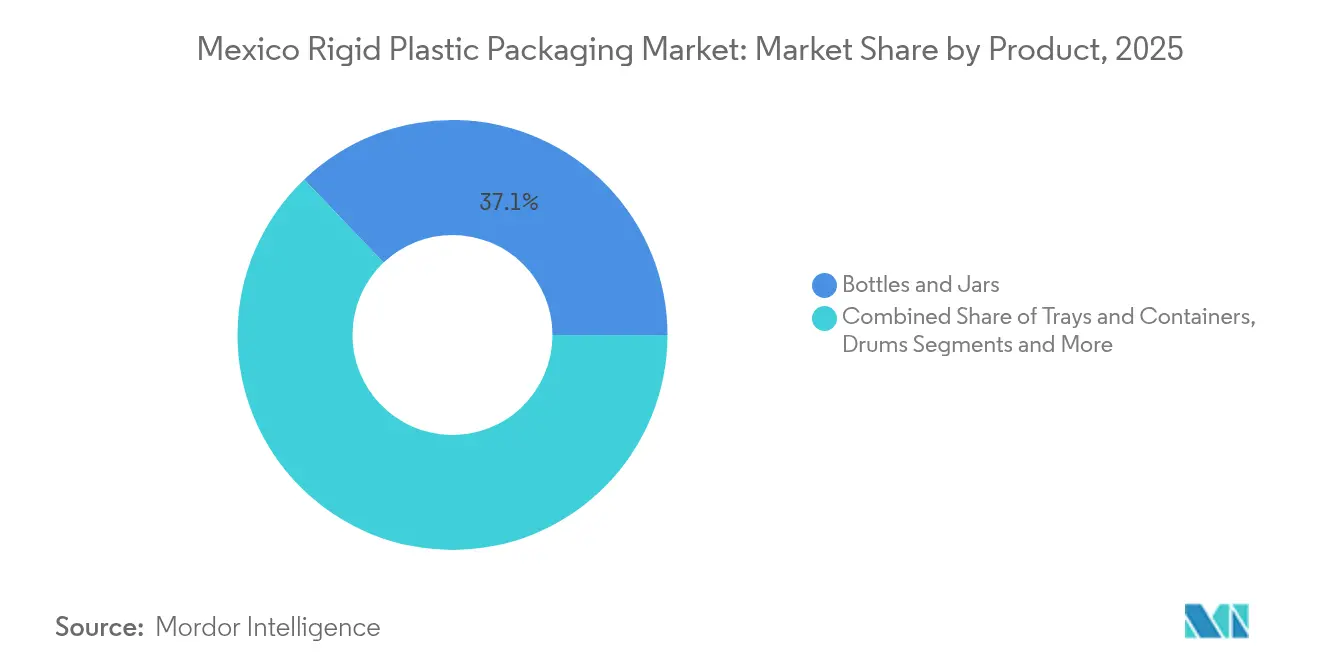

- Nach Produkt entfielen im Jahr 2025 37,12 % des Marktanteils für starre Kunststoffverpackungen in Mexiko auf Flaschen und Gläser.

- Nach Material wird die Marktgröße für starre Kunststoffverpackungen in Mexiko für Polyethylen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen.

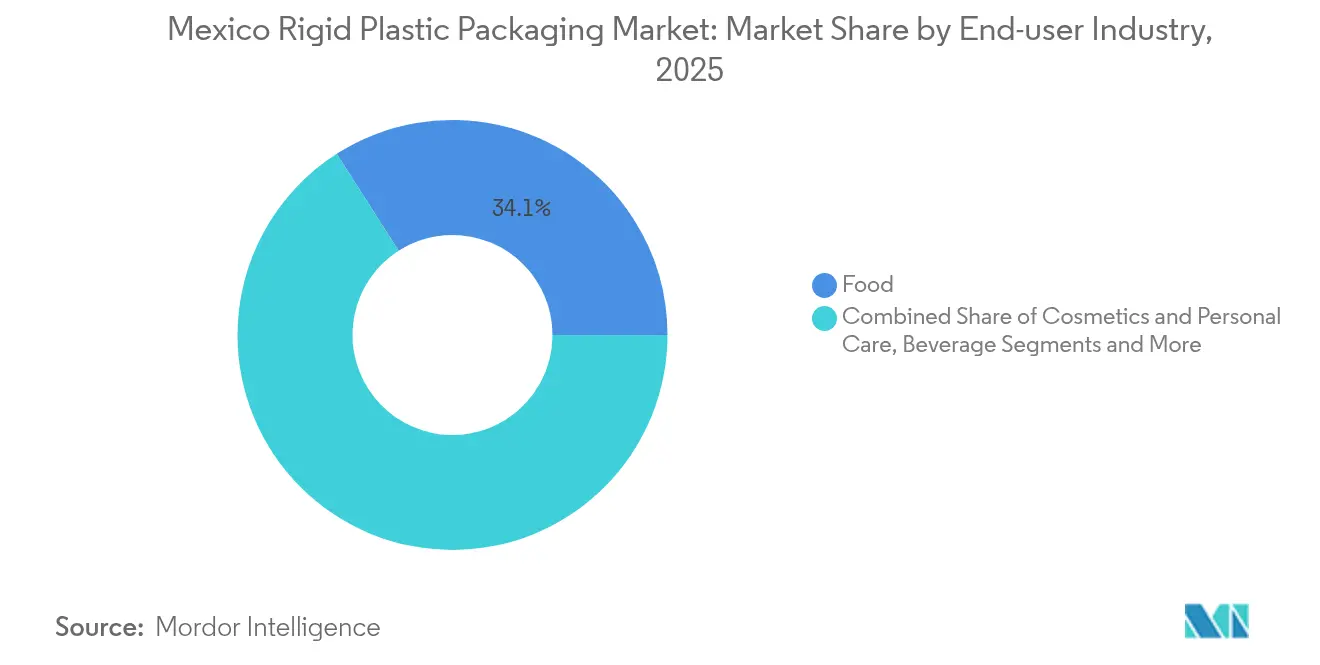

- Nach Endverbraucherbranche entfielen im Jahr 2025 34,05 % des Marktanteils für starre Kunststoffverpackungen in Mexiko auf den Lebensmittelsektor.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für starre Kunststoffverpackungen in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Konsum von abgefülltem Wasser und kohlensäurehaltigen Erfrischungsgetränken | +1.2% | Landesweite städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Erholung des Nearshoring in der Fertigung | +0.9% | Nördliche Grenzregion und Bajío | Mittelfristig (2–4 Jahre) |

| Verpackungsanforderungen für Lebensmittelexporte | +0.7% | Landwirtschaftliche Bundesstaaten an der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Substitution von Glas/Metall durch Kunststoff | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Vorzeitige Einführung angebundener Verschlüsse | +0.3% | National, in Erwartung regulatorischer Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Boom im Online-Lebensmittelhandel mit Bedarf an stabilen Verpackungen | +0.4% | Ballungsräume, mit Ausweitung auf Mittelstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Konsums von abgefülltem Wasser und kohlensäurehaltigen Erfrischungsgetränken

Mexiko verzeichnet mit 234 Litern den weltweit höchsten Pro-Kopf-Verbrauch von abgefülltem Wasser und weist eine ausgeprägte Vorliebe für kohlensäurehaltige Erfrischungsgetränke auf – eine Kombination, die selbst in wirtschaftlich schwächeren Phasen für zuverlässige PET-Flaschenvolumina sorgt. Die von COFEPRIS durchgesetzten bundesweiten Gesundheitsrisikoanforderungen begünstigen Verarbeiter mit zertifizierten hygienischen Betrieben und schaffen Markteintrittsbarrieren für informelle Anbieter. Eine von PetStar erzielte PET-Recyclingquote von 56 % belegt das Potenzial geschlossener Kreislaufsysteme, das die Beschaffungsentscheidungen der Marken zunehmend beeinflusst. Die Rolle von abgefülltem Wasser als Ersatz für die öffentliche Wasserversorgung macht die Nachfrage vergleichsweise unelastisch und sichert das Grundvolumen für Harzproduzenten und Formgebungsbetriebe.

Erholung des Nearshoring in der Fertigung

Die Rechtssicherheit durch das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), verbunden mit der Verlagerung von Lieferketten aus Asien, führte im Jahr 2024 zu einer Absorption von 10,63 Millionen Quadratfuß neuer Industriefläche im Großraum Monterrey, wo sich Elektronik-, Haushaltsgeräte- und Automobilwerke ansiedelten, die Schalen, Komponenten-Lager und Intermediate Bulk Container benötigen. Nuevo León allein beherbergt 79 Industrieparks, die es Verarbeitern ermöglichen, Produktionslinien mit hoher Auslastung zu betreiben und gleichzeitig verschiedene Kunden im Umkreis von zwei Fahrstunden zu bedienen. Die kumulierten Investitionen chinesischer Tier-1-Automobilzulieferer in Höhe von 7,06 Milliarden USD seit 2019 erzeugen weiterhin Bedarf an schützenden Batteriegehäusen und Verpackungen für Anbauteile unter der Motorhaube, die strenge OEM-Spezifikationen erfüllen müssen.

Nachfrage nach Verpackungen für Lebensmittelexporte

Mexikos Status als bedeutender Produzent und Exporteur von Frischwaren nach Nordamerika erfordert starre Behälter, die Avocado- und Beerensendungen durch multimodale Transporte und wechselnde Klimabedingungen schützen. ISO 22000- und FSSC 22000-Zertifizierungen sind zu Auswahlkriterien exportorientierter Verpackungsunternehmen geworden und begünstigen Anbieter mit robusten Qualitätssicherungssystemen. Das im April 2024 in Kraft getretene Allgemeine Gesetz über angemessene und nachhaltige Ernährung schreibt gut sichtbare Nährwertangaben vor und treibt den Einsatz hochklarer Harze und hochwertiger Druckoberflächen voran.

Substitution von Glas und Metall durch Kunststoff

Leichtgewichtige Kunststoffdesigns senken Frachtkosten und -emissionen im Vergleich zu Glas – ein entscheidender Faktor angesichts der erhöhten Dieselpreise. Fortschritte im Blasformverfahren ermöglichen heute Dünnwandflaschen mit gleichzeitig erhaltener Druckfestigkeit, was Getränke- und Soßenmarken dazu veranlasst, von schwereren Formaten abzuweichen. Die Kompatibilität von Kunststoff mit Recyclatanteilen unterstützt unternehmerische Nachhaltigkeitsverpflichtungen, während integrierte Lieferketten wie ALPLA mit 32 mexikanischen Werken Wettbewerbsvorteile durch kürzere Markteinführungszeiten bieten.[1]ALPLA, "Unternehmens-Datenblatt," alpla.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Umwelt- und Entsorgungsbedenken | -0.8% | Städtische Gemeinden | Mittelfristig (2–4 Jahre) |

| Abgaben auf Einwegkunststoffe auf Bundesstaatsebene | -0.6% | Bundesstaatsspezifische Umsetzung, unterschiedliche Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der rPET-Rohstoffversorgung | -0.4% | National, mit Auswirkungen auf recyclingabhängige Betriebe | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Wasserknappheit in Harzwerken | -0.3% | Nördliche Bundesstaaten, Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Entsorgungsbedenken

Das Abfallaufkommen in den Gemeinden soll von 44 Millionen Tonnen im Jahr 2025 auf 65 Millionen Tonnen bis 2030 ansteigen, was die öffentliche Kritik an Einwegkunststoffen verstärkt. Verbote und Abgaben auf Bundesstaatsebene erhöhen die Compliance-Kosten und erfordern Anpassungen des Produktportfolios; 69 % der befragten Interessengruppen bezweifeln die Bereitschaft der Branche zur Umsetzung von Kreislaufwirtschaftszielen. Erweiterte Herstellerverantwortungs-Rahmenwerke, die derzeit diskutiert werden, könnten Verarbeiter dazu zwingen, Sammel- und Recyclingkosten zu internalisieren, was einige Käufer in Richtung Mehrwegsysteme oder alternative Substrate lenken könnte.

Volatilität der rPET-Rohstoffversorgung

Die Verfügbarkeit von recyceltem PET verknappt sich immer dann, wenn informelle Sammelnetze durch Rohstoffpreisschwankungen gestört werden, was zu Preisspitzen führt, die die Margen der Verarbeiter erodieren. Obwohl PLANETAs Jahresanlage mit 50.000 Tonnen und IMERs Kapazitätserweiterungen die heimische Produktion steigern, übersteigt die Nachfrage in Hochsaison der Getränkeindustrie weiterhin das Angebot. Verarbeiter unterhalten daher parallele Beschaffungsquellen für Neuharze, wodurch sie Wechselkursschwankungen und Importzöllen ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Flaschen und Gläser behaupten doppelte Marktführerschaft

Flaschen und Gläser kontrollierten im Jahr 2025 37,12 % des mexikanischen Marktes für starre Kunststoffverpackungen und sollen bis 2031 mit 5,05 % wachsen – ein seltenes Zusammentreffen von Größe und Dynamik, das die Gesamtexpansion der Marktgröße für starre Kunststoffverpackungen in Mexiko trägt. Hohe Getränkedurchsatzmengen, wachsende Gewürzexporte und die Premiumisierung im Bereich Körperpflege stärken allesamt die Nachfrage nach PET- und PE-Behältern.

Schalen und geschlossene Behälter profitieren von der Nachfrage im Online-Lebensmittelhandel und dem Segment der Fertiggerichte, begünstigt durch wachsende Elektrofahrzeug-Flotten für die letzte Meile, die die Kühlkettenabdeckung erweitern. UN-zugelassene Fässer und Intermediate Bulk Container bedienen Chemikalien und Agrarvorleistungen, die über die US-Grenze transportiert werden, während Formpaletten in automatisierten Lagerhäusern an Bedeutung gewinnen. Von multinationalen Erfrischungsgetränkeabfüllern umgesetzte Leichtbauprogramme reduzieren den Harzeinsatz pro Einheit, erhöhen aber die Gesamtzahl der versandten Einheiten, was das Rohstoffvolumen für Blasformbetriebe aufrechterhält.

Nach Material: PE-Dominanz, PET überholt

Polyethylen hielt im Jahr 2025 33,45 % des mexikanischen Marktanteils für starre Kunststoffverpackungen, gestützt durch seine Vielseitigkeit bei Verschlüssen, Flaschen und Industriebehältern. PET verzeichnet jedoch mit einer CAGR von 4,98 % das stärkste Wachstum, getragen von robuster Flasche-zu-Flasche-Recyclinginfrastruktur und den Recyclatzielen der Marken, was die Wachstumstrajektorie der Marktgröße für starre Kunststoffverpackungen in Mexiko festigt.

Polypropylen profitiert von Strömen für Automobilinnenraumkomponenten, die kratzfeste Lagerbehälter erfordern, während PVC auf Nischen im Baubereich beschränkt bleibt, wo Steifigkeit und chemische Beständigkeit gefragt sind. Polystyrol steht unter regulatorischem Druck, behauptet sich aber in der Schutzverpackung für Haushaltsgeräte, wo Dämpfungsleistung und Formkostenökonomie noch überwiegen. Technische Harze wie ABS und PC gewinnen an Bedeutung bei Medizingerätetrays und Elektronik-Trägern, die in Cluster-Maquiladora-Anlagen gefertigt werden.

Nach Endverbraucherbranche: Lebensmittel behaupten Größenführerschaft, Industrie beschleunigt

Lebensmittelhersteller absorbierten im Jahr 2025 34,05 % der Marktgröße für starre Kunststoffverpackungen in Mexiko und stützten sich dabei auf mehrschichtige Wannen, Gewürzgläser und Getränkeflaschen, die den COFEPRIS-Kriterien für lebensmittelberührende Materialien entsprechen. Die Kennzeichnungsgesetzgebung von 2024 fördert hochauflösende Grafiken und manipulationssichere Verschlüsse und treibt inkrementelle Wertschöpfung voran.

Die Industrienachfrage wächst mit einer CAGR von 4,62 %, was auf Batterie-, Halbleiter- und Haushaltsgerätehersteller zurückzuführen ist, die Mehrwegbehälter, Komponentenspulen und Chemiebehälter suchen. Pharmazeutische und Medizingerätemonteure wählen Klasse-7-konforme Blistertrays und Fläschchen, während Kosmetikmarken PET-Gläser und PP-Verschlüsse mit Premium-Ästhetik einsetzen, um eine wachsende einkommensstarke Verbraucherbasis zu bedienen.

Geografische Analyse

Die nördlichen Grenzstaaten dominieren den mexikanischen Markt für starre Kunststoffverpackungen dank der Nähe zu US-Kunden und USD-denominierten grenzüberschreitenden Handelsströmen. Nuevo Leóns Exportvolumen von 66,458 Milliarden USD und das dichte Parknetzwerk konzentrieren Verarbeiter in der Nähe von Harzlieferanten und volumenstarken Endverbrauchern.

Der Bajío-Korridor, der für 50 % der nationalen Fahrzeugproduktion verantwortlich ist, erzeugt Nachfrage nach fettbeständigen Komponenten-Trays, schweren Fässern und Transportmitteln. Guanajuatos Produktion von Seifen und Körperpflegemitteln im Wert von 32,540 Millionen MXN speist PET- und PP-Flaschenlinien, während Cafés und Getränkeabfüller rund um Querétaro Bestellungen für Verschlüsse und Deckel ankurbeln.

Zentralmexiko, verankert durch den Großraum Mexiko-Stadt, bedient 30 Millionen Verbraucher und einen umfangreichen Gastronomiesektor, der Soßenflaschen, Molkereitöpfe und Einwegbehälter für Take-away absorbiert. Die Küstenstaaten am Pazifik sind auf Exportverpackungen für Frischprodukte, belüftete Erntekisten und hochklare Beerenverpackungen spezialisiert, die auf die Hafenlogistik zur US-Westküste und nach Asien abgestimmt sind. Wasserarme nördliche Gemeinden fördern die Einführung geschlossener Prozesswassersysteme bei Harzproduzenten, was die Kapitalintensität für neue Pelletierlinien geringfügig erhöht.

Wettbewerbslandschaft

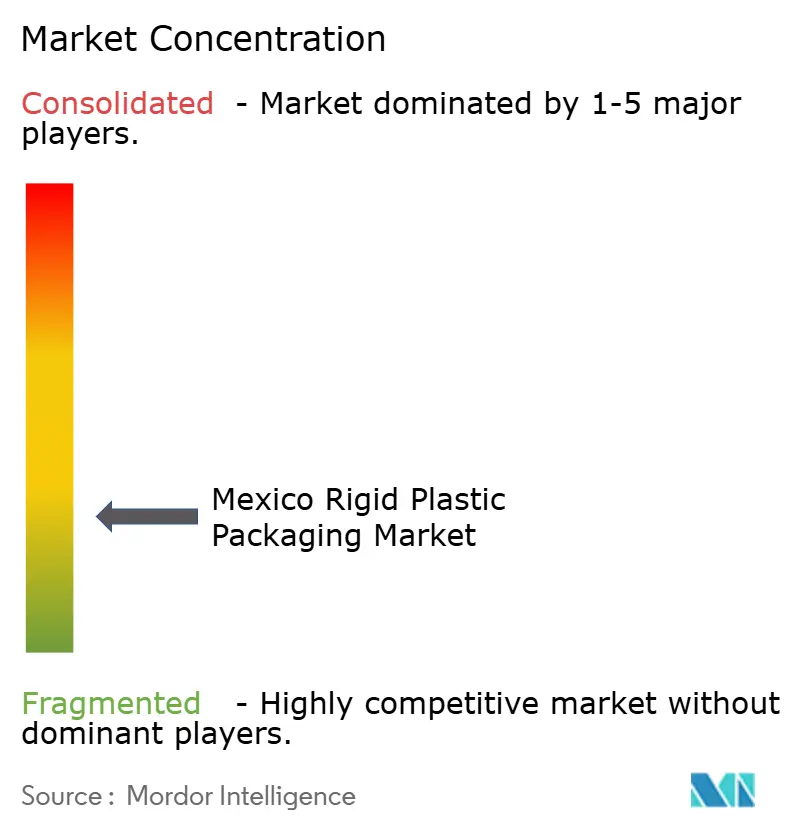

Der mexikanische Markt für starre Kunststoffverpackungen weist eine moderate Fragmentierung auf: Die fünf größten Anbieter vereinen rund 45 % der installierten Kapazität auf sich, was Raum für regionale Spezialisten lässt. Multinationale Unternehmen wie ALPLA, Amcor und Aptar nutzen integrierte Design-bis-Recycling-Modelle, während einheimische Gruppen wie Plastiex und Envases Universales bei individuellen Kleinserienaufträgen für lokale Marken punkten.

Jüngste Kapitalzuweisungen betonen Recyclatkapazitäten: ALPLAs Erweiterungen der PET-Waschanlagen und Coca-Cola FEMSAs USD-Investition in PLANETA signalisieren das Bekenntnis zu geschlossenen Kreisläufen. Akquisitionsaktivitäten halten an. ALPLA erhöhte im Februar 2025 seinen Anteil am Taba-Gemeinschaftsunternehmen, um Blasformkapazitäten in Zentralmexiko zu sichern.[3]ALPLA, "ALPLA stärkt Präsenz in Mexiko," alpla.com

Innovationsmerkmale umfassen angebundene Verschlüsse, die potenzielle bundesweite Auflagen vorwegnehmen, Barrierebeschichtungen für Heißfüllsoßen und RFID-eingebettete Paletten für die Anlagenverfolgung in automatisierten Lagerhäusern. Automatisierungseinführungen, insbesondere in Hochkavitations-Verschlusszellen, steigern die Produktivität in einem Maß, das kleinere Wettbewerber nur schwer replizieren können.

Marktführer der Branche für starre Kunststoffverpackungen in Mexiko

Amcor plc

ALPLA México SA de CV

Greif Inc.

Sonoco México

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sonoco verpflichtete sich zu einer Investition von 30 Millionen USD, um die Produktion von Klebe- und Dichtmitteltuben in drei mexikanischen Werken um 100 Millionen Einheiten jährlich zu steigern.

- Februar 2025: ALPLA erwarb zusätzliche Anteile an seinem Taba-Gemeinschaftsunternehmen, um die Kapazität für lebensmittelgerechte Flaschen zu erweitern.

- Januar 2025: SEMARNAT aktivierte die Elektronische Umweltplattform (VEA), die Hersteller verpflichtet, Genehmigungen digital einzureichen und offizielle Postfächer zweimal wöchentlich zu überwachen.

- Dezember 2024: Toppan schloss den Kauf der thermogeformten Verpackungsanlagen von Sonoco für 1,8 Milliarden USD ab und stärkte damit das Angebot an Barriere-Trays für mexikanische Proteinverarbeiter.

Umfang des Marktberichts über starre Kunststoffverpackungen in Mexiko

Die Studie verfolgt die Nachfrage nach starren Kunststoffverpackungsmaterialien in verschiedenen Endverbraucherbranchen wie Lebensmittel, Gastronomie, Getränke, Gesundheitswesen, Körperpflege, Kosmetik, Industrie, Bau- und Konstruktionswesen sowie Automobil. Starre Kunststoffe können je nach Art des zu verpackenden Produkts in verschiedenen Qualitätsstufen und Materialkombinationen vorliegen, beispielsweise aus Polyethylen, Polypropylen, Polyvinylchlorid, Polyethylenterephthalat und Biokunststoffen.

Der mexikanische Markt für starre Kunststoffverpackungen ist nach Harztyp (Polyethylen (PE) (Niederdichte-Polyethylen (LDPE) & lineares Niederdichte-Polyethylen (LLDPE) und Hochdichte-Polyethylen (HDPE)), Polyethylenterephthalat (PET), Polypropylen (PP), Polystyrol (PS) und expandiertes Polystyrol (EPS), Polyvinylchlorid (PVC) und andere Harztypen), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse und Deckel, Intermediate Bulk Container (IBCs), Fässer, Paletten und andere Produkttypen) sowie Endverbraucherbranche (Lebensmittel (Süßwaren und Konfekt, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Tiernahrung und andere Lebensmittelprodukte), Gastronomie, Getränke, Gesundheitswesen, Kosmetik und Körperpflege, Industrie, Bau- und Konstruktionswesen, Automobil und andere Endverbraucherbranchen) segmentiert. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse und Deckel |

| Intermediate Bulk Container (IBCs) |

| Fässer |

| Paletten |

| Sonstige Produkte |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP) |

| Polystyrol (PS) und expandiertes PS (EPS) |

| Polyvinylchlorid (PVC) |

| Sonstige Materialien |

| Lebensmittel |

| Getränke |

| Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Bau- und Konstruktionswesen |

| Automobil |

| Sonstige Endverbraucherbranchen |

| Nach Produkt | Flaschen und Gläser |

| Schalen und Behälter | |

| Verschlüsse und Deckel | |

| Intermediate Bulk Container (IBCs) | |

| Fässer | |

| Paletten | |

| Sonstige Produkte | |

| Nach Material | Polyethylen (PE) |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP) | |

| Polystyrol (PS) und expandiertes PS (EPS) | |

| Polyvinylchlorid (PVC) | |

| Sonstige Materialien | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Bau- und Konstruktionswesen | |

| Automobil | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für starre Kunststoffverpackungen im Jahr 2026?

Der Markt umfasst im Jahr 2026 2,15 Millionen Tonnen starrer Kunststoffverpackungen, mit einer bis 2031 auf 2,62 Millionen Tonnen prognostizierten Produktion.

Welcher Produkttyp dominiert die Nachfrage?

Flaschen und Gläser dominieren mit einem Marktanteil von 37,12 % im Jahr 2025 und weisen mit einer CAGR von 5,05 % das stärkste Wachstum auf.

Welches Material verzeichnet den stärksten Zuwachs?

PET weist mit 4,98 % die höchste CAGR auf, gestützt durch eine robuste Recyclinginfrastruktur und Nachhaltigkeitsziele der Marken.

Wie beeinflusst Nearshoring die Verpackungsnachfrage?

Die Verlagerung von Industriebetrieben in die nördlichen Korridore und den Bajío-Korridor steigert die Nachfrage nach Komponenten-Trays, Fässern und Intermediate Bulk Containern und erhöht die prognostizierte CAGR um +0,86 %.

Welche Umweltvorschriften betreffen starre Kunststoffverpackungen in Mexiko?

Abgaben auf Einwegprodukte auf Bundesstaatsebene, das Lebensmittelkennzeichnungsgesetz von 2024 und SEMARNATs neue digitale Genehmigungsplattform prägen die Compliance-Verpflichtungen und Kostenstrukturen.

Seite zuletzt aktualisiert am: