Größe und Marktanteil des mexikanischen Kunststoffverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.68 Milliarden US-Dollar |

| Marktgröße (2026) | 9.09 Milliarden US-Dollar |

| Marktgröße (2031) | 11.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Kunststoffverpackungsmarkts durch Mordor Intelligence

Die Größe des mexikanischen Kunststoffverpackungsmarkts wird voraussichtlich von 8,68 Milliarden USD im Jahr 2025 und 9,09 Milliarden USD im Jahr 2026 auf 11,45 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,73 % zwischen 2026 und 2031 entspricht. Eine strukturelle Neuausrichtung nordamerikanischer Lieferketten, das Nearshoring von Marken aus den Vereinigten Staaten sowie Mexikos Status als einziger inländischer Polypropylen-Produzent verbreitern den Kostenvorteil lokaler Verarbeiter und sichern eine stetige Harzzufuhr. Die Nachfrage der Markeninhaber nach Recyclingmaterial wird durch PetStars weltgrößte Recyclinganlage für lebensmittelechtes PET gedeckt, was es Verarbeitern ermöglicht, Materialkreisläufe ohne weitreichende Logistik zu schließen. Die Peso-Abwertung erhöhte die Kosten für importierte Harze in den Jahren 2024–2025, doch der zollfreie Zugang zu Rohstoffen aus den Vereinigten Staaten im Rahmen des USMCA dämpfte den Margendruck. Flexible Formate für den E-Commerce und Direktvertriebskanäle, kombiniert mit Polypropylen-Verschlüssen, die den Vorschriften für angebundene Verschlüsse entsprechen, schaffen inkrementelle Wachstumsnischen für Verarbeiter, die schnelle Linienumrüstungen mit automatisierungsgestützter Qualitätskontrolle verbinden können.

Wichtigste Erkenntnisse des Berichts

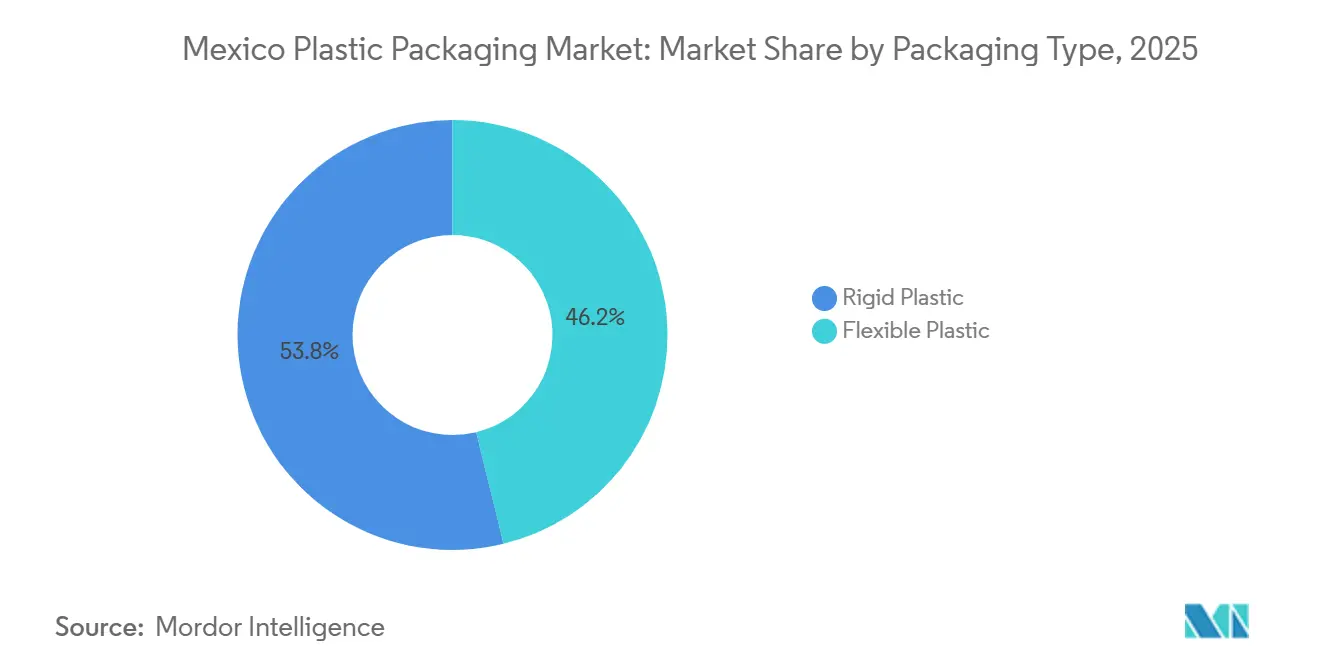

- Nach Verpackungstyp hielt starre Kunststoffverpackung im Jahr 2025 einen Marktanteil von 53,82 % am mexikanischen Kunststoffverpackungsmarkt, während flexible Kunststoffverpackung bis 2031 voraussichtlich mit einer CAGR von 5,09 % wachsen wird.

- Nach Material entfiel auf Polyethylen im Jahr 2025 ein Anteil von 27,54 % an der Marktgröße des mexikanischen Kunststoffverpackungsmarkts, während Polypropylen bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

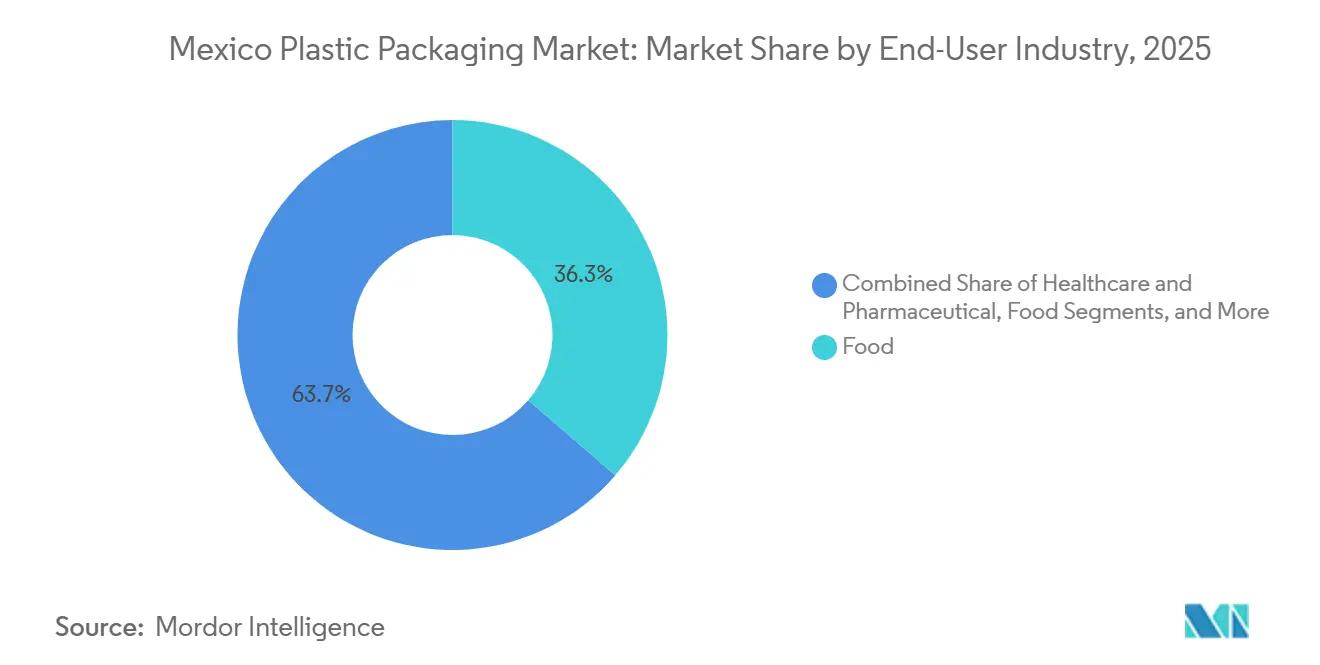

- Nach Endverbraucher entfielen auf Lebensmittelanwendungen im Jahr 2025 36,32 % des Marktanteils, und Körperpflege ist positioniert, um im Zeitraum 2026–2031 mit einer CAGR von 5,64 % zu wachsen.

- Nach Verpackungsformat repräsentierten Flaschen und Gläser im Jahr 2025 31,12 % der Marktgröße des mexikanischen Kunststoffverpackungsmarkts; Streck- und Schrumpffolien verzeichnen mit einer CAGR von 4,71 % bis 2031 das höchste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Kunststoffverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zugang zu einigen der günstigsten Kunststoffimporten aus den Vereinigten Staaten | +1.2% | Nördliche Grenzstaaten und national | Kurzfristig (≤ 2 Jahre) |

| Steigende Produktion von verpackten Lebensmitteln und Industriegütern als Antrieb der Inlandsnachfrage | +1.1% | National; frühe Gewinne im Bajío-Korridor | Mittelfristig (2–4 Jahre) |

| Nearshoring von Marken aus den Vereinigten Staaten löst lokale Kapazitätserweiterungen in der Verpackungsbranche aus | +0.9% | Nördliche und zentrale Bundesstaaten; Maquiladora-Zonen auf der Halbinsel Yucatán | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und von Direktvertriebsmarken | +0.7% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Hochentwickelte PET-Recyclinginfrastruktur ermöglicht kostenwettbewerbsfähige rPET-Verpackungen | +0.5% | National; Knotenpunkte in Toluca und Tabasco | Langfristig (≥ 4 Jahre) |

| Investitionen in fortschrittliche Fertigungstechnologien | +0.4% | Nuevo León, Querétaro, Bundesstaat Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zugang zu einigen der günstigsten Kunststoffimporte aus den Vereinigten Staaten

Exporteure aus den Vereinigten Staaten lieferten im Jahr 2023 Primärkunststoffe im Wert von 6,8 Milliarden USD nach Mexiko, und Harze von der Golfküste können Monterrey innerhalb von 72 Stunden erreichen, was die Frachtkosten im Vergleich zu Lieferungen an südamerikanische oder asiatische Verarbeiter um bis zu 60 % senkt.[1]United States Census Bureau, „Handel mit Waren mit Mexiko”, census.gov Alpeks Referenzmarge fiel im 3. Quartal 2025 auf 0,14 USD pro Pfund, was mexikanischen Verarbeitern ermöglichte, mehrjährige Verträge für lineares Polyethylen niedriger Dichte zu historischen Tiefstpreisen abzuschließen. USMCA-Zollfreiheitsklauseln stärken die Versorgungssicherheit zusätzlich, während die im September 2025 eingeführten reziproken Zölle auf PET-Importe in die Vereinigten Staaten Getränkemarken dazu veranlassen, Flaschen aus mexikanischen Werken statt aus Asien zu beziehen. Diese Arbitrage beschleunigt Investitionen in Lagersilos, Trichterwagen und Schüttgutumschlagsysteme, die es Verarbeitern ermöglichen, mit minimalen Ausfallzeiten zwischen inländischen und US-amerikanischen Rohstoffen zu wechseln. Kleine und mittlere Unternehmen gewinnen an Flexibilität, während große Verarbeiter mit Einkaufsmacht die größten Margenvorteile erzielen und Kosteneinsparungen in Automatisierung und Qualitätskontrollverbesserungen reinvestieren.

Steigende Produktion von verpackten Lebensmitteln und Industriegütern als Antrieb der Inlandsnachfrage

Der Wert der mexikanischen Fertignahrungsmittelbranche stieg im Jahr 2024 auf 100,4 Milliarden USD und wird bis 2029 jährlich um 5,4 % wachsen, womit er die CAGR von 4,73 % des mexikanischen Kunststoffverpackungsmarkts übertrifft. Mehr als 231.000 lebensmittelverarbeitende Betriebe erwirtschaften eine Produktion von 35,8 Milliarden USD und spalten die Nachfrage zwischen multinationalen Werken, die standardisierte PET-Flaschen benötigen, und regionalen Genossenschaften, die Kleinserien-Beutel brauchen. Der IMMEX-Teilsektor für Kunststoffe und Gummi erzielte im Jahr 2024 mit 598 Maquiladora-Werken einen Umsatz von 6,0 Milliarden USD, was die Verbindung zwischen Exportmontagelinien und Sekundärverpackungen wie antistatischen Schalen und Streckfolien unterstreicht. Online-Lebensmittelbestellungen wuchsen von 2019 bis 2023 mit einer CAGR von 51 %, was Verarbeiter dazu veranlasste, manipulationssichere Verschlüsse und mikrowellengeeignetes Polypropylen in flexible Formate zu integrieren, die spillbedingte Retouren für Lieferplattformen reduzieren. Diejenigen, die Wiederverschluss-Reißverschlüsse oder Portionskontroll-Dosierfunktionen hinzufügen können, sichern sich Premium-SKU-Verträge von komfortorientierten Marken.

Nearshoring von Marken aus den Vereinigten Staaten löst lokale Kapazitätserweiterungen in der Verpackungsbranche aus

Tetra Pak investierte 2024–2025 1 Milliarde MXN (54,6 Millionen USD) in die Erweiterung seines Verschlusswerks in Mexicali, was zeigt, wie die Verlagerung von Montagelinien Zulieferer dazu veranlasst, ihre Produktion in der Nähe neuer Werke zu positionieren.[2]Mexico Business News Staff, „Tetra Pak erweitert Kapazität und saubere Energie in Mexiko im Jahr 2025”, mexicobusiness.news ALPLA und Coca-Cola FEMSA eröffneten in Tabasco eine PET-Recyclinganlage im Wert von 60 Millionen USD, die 50.000 Tonnen produzieren kann und Kreislauf-Rohstoffe innerhalb des Nearshoring-Korridors einbettet. Envases Universales erweiterte die Guadalupe-Betriebe im Januar 2025 um 50 Millionen USD und skalierte Flaschenproduktionsläufe mit 30–100 % Recyclinganteil für Getränke- und Automobilkunden. Berry Global stellte 2023 alle mexikanischen Werke auf erneuerbare Energie um, was signalisiert, dass der Energiemix nun in die Vergabekriterien für Nearshoring-Lieferanten eingebettet ist. Zusammen bestätigen diese Schritte, dass Kapazität, Nachhaltigkeit und logistische Nähe nun eine Triade obligatorischer Fähigkeiten für den Gewinn multinationaler Ausschreibungen bilden.

Wachstum des E-Commerce und von Direktvertriebsmarken

Die E-Commerce-Durchdringung liegt hinter den Benchmarks der Vereinigten Staaten zurück, doch das Verbundwachstum von 51 % bei Online-Lebensmittelbestellungen und noch schnellere Zuwächse im Körperpflegebereich schreiben Verpackungsbriefings um. Fulfillment-Center spezifizieren vorgestreckte Folien mit 200–300 % Dehnung, die einen Palettenkollaps verhindern und gleichzeitig das Gewicht reduzieren. Direktvertriebsmarken für Kosmetik entscheiden sich für gebrandete Versandverpackungen, die als Marketingkontaktpunkte dienen, was Verarbeiter dazu veranlasst, QR-Codes für Echtzeit-Authentizitätsprüfungen einzubetten. L'Oréals Erweiterung in San Luis Potosí im Wert von 80 Millionen USD, die die lokale Kapazität um 50 % steigerte, verankert die Premium-Dosiernachfrage, einschließlich luftloser Pumpen und Doppelkammerpacks. Die Zusammenarbeit von AptarGroup mit Nutrioli im April 2025 zeigt, wie Verschlussinnovationen in Speiseölsegmente migrieren, die traditionell von Standardverschlüssen bedient werden. Verarbeiter, die Kleinserien-Digitaldruck und Label-on-Demand-Dienste hinzufügen, sichern sich Abonnementbox-Verträge, die schnelle Grafikwechsel schätzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung der Verbraucher hin zu Papier- und kompostierbaren Formaten | -0.6% | Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Verschärfung der Verbote von Einwegkunststoffen auf Bundesstaatsebene | -0.8% | Zwanzig Bundesstaaten mit unterschiedlicher Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken bei kompostierbaren Alternativen | -0.3% | National; ländliche Gemeinden am schwächsten | Langfristig (≥ 4 Jahre) |

| Peso-Volatilität erhöht die Kosten für importierte Harze für Verarbeiter | -0.5% | National; ungesicherte Verarbeiter am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung der Verbraucher hin zu Papier- und kompostierbaren Formaten

Vierundfünfzig Prozent der mexikanischen Käufer berücksichtigen nun Umweltaspekte, und 70 % der Körperpflegekäufer suchen nach umweltfreundlichen Verpackungen, doch industrielle Kompostierungszentren sind außerhalb der großen Städte nach wie vor selten. Der Plan von Grupo Modelo in Höhe von 3,6 Milliarden USD bis 2027 priorisiert Mehrwegflaschen aus Glas, was unterstreicht, dass Getränkehersteller beim Substrateinsatz absichern. Der Mexiko-Kunststoffpakt, der 2024 gegründet wurde, zielt auf die Abschaffung von Polystyrol ab, doch die Einhaltung bleibt freiwillig und uneinheitlich. Papiergefütterte Kraftbeutel verwenden immer noch Polyethylendichtungen, die die Recyclingfähigkeit beeinträchtigen, und die Kosten für biobasierte Harze sind 2–3 Mal so hoch wie die von Jungfernpolyethylen, was die Akzeptanz auf Premium-SKUs beschränkt. Verarbeiter stehen vor einem Kapitalallokationsdilemma, wenn sie entscheiden müssen, ob sie Linien für Polymilchsäure umrüsten oder die Gewichtsreduzierung bestehender Kunststoffe vorantreiben sollen.

Verschärfung der Verbote von Einwegkunststoffen auf Bundesstaatsebene

Das Verbot von Tüten und Einwegartikeln in Mexiko-Stadt hat bis 2025 mindestens 20 ähnliche Maßnahmen auf Bundesstaatsebene ausgelöst, doch die Inspektionskapazitäten variieren, und die Bußgelder reichen von null bis zu 339.420 MXN (17.000 USD) pro Vorfall im Bundesstaat Mexiko.[3]Expansión, „Verbot von Einwegkunststoffen im Bundesstaat Mexiko”, expansion.mx Das Allgemeine Gesetz zur Kreislaufwirtschaft vom Januar 2026 schreibt nationale Pläne zur erweiterten Herstellerverantwortung vor, doch Gebührenordnungen und Details des digitalen Registers sind noch ungeklärt. Verarbeiter müssen mehrere SKUs jonglieren: konforme Papier- oder Mehrwegformate für Mexiko-Stadt, Standard-Polypropylenbecher für Puebla und wiederbefüllbare PET-Flaschen für Yucatán. Kapitalinvestitionen in modulare Werkzeuge und Schnellwechselformen steigen und belasten die Cashflows kleiner Verarbeiter. Eine Harmonisierung vor 2028 ist unwahrscheinlich, was das Compliance-Flickwerk aufrechterhält und Unternehmen mit Mehrwerksnetzen begünstigt, die konforme Formate über Nacht über Grenzen hinweg liefern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Formate gewinnen inmitten des Logistikwandels an Dynamik

Flexible Verpackungen werden voraussichtlich von 2026 bis 2031 jährlich um 5,09 % wachsen und damit das Wachstum starrer Verpackungen von 4,73 % übertreffen, obwohl starre Verpackungen im Jahr 2025 53,82 % des Werts ausmachten. Der mit dem E-Commerce verbundene mexikanische Kunststoffverpackungsmarkt ist gewachsen, da Fulfillment-Center Beutel und Laminatfolien bevorzugen, um Frachtkosten zu senken, während Gastronomiebetriebe weiterhin auf starre PET-Flaschen und Polypropylenbecher für manipulationssichere Verpackungen angewiesen sind.

Starre Formate bleiben in Getränken und Pharmazeutika unverzichtbar, wo Wärmestabilität, Sauerstoffbarrieren und regulatorische Konformität die Kaufkriterien dominieren. Die internen Flasche-zu-Flasche-Kreisläufe von Coca-Cola FEMSA und Arca Continental sichern 30 % Recyclinganteil und verankern die Nachfrage nach starren PET-Vorformlingen, die flexible Lieferanten nicht verdrängen können. Umgekehrt wandeln Körperpflegemarken Konzentrate in Nachfüllbeutel um, was flexiblen Verarbeitern ermöglicht, durch hochglänzende Tiefdruckveredelungen und taktile Lacke, die die Regalattraktivität steigern, inkrementelle Marktanteile im mexikanischen Kunststoffverpackungsmarkt zu gewinnen.

Nach Material: Polypropylen beschleunigt sich durch Verschlussinnovation

Polyethylen hielt im Jahr 2025 27,54 % des Werts und dominierte Streckfolien und Chemikalienfässer, doch Polypropylen ist mit einer CAGR von 5,89 % – der schnellsten unter den Harzen – auf dem Vormarsch, da biaxial orientierte Formate und Vorschriften für angebundene Verschlüsse die Akzeptanz fördern. Der Abwärtsdruck auf Alpeks Polypropylenmargen ermöglicht es Verarbeitern, mehrjährige Lieferungen unter dem Fünfjahresdurchschnitt zu sichern und die Stabilität der Inputkosten zu gewährleisten. Die Marktgröße des mexikanischen Kunststoffverpackungsmarkts für Polypropylen-Verschlüsse steigt, da Getränkemarken einteilige Verschlüsse einführen, die nach dem Öffnen am Behälter befestigt bleiben.

Die PET-Recyclingkapazität erreichte nach dem Start von ALPLAs Planeta-Anlage in Tabasco 51.000 Tonnen jährlich, was den Marktanteil des mexikanischen Kunststoffverpackungsmarkts für recyceltes PET in starren Flaschen erhöht. Barrierepolymere wie Ethylen-Vinylalkohol werden in Schutzatmosphärenverpackungen für frische Produkte eingesetzt, verbleiben jedoch in Nischenvolumina.

Nach Endverbraucherbranche: Körperpflege übertrifft das Gesamtwachstum

Lebensmittel hielten im Jahr 2025 36,32 % des Werts, doch Körperpflege wird bis 2031 eine CAGR von 5,64 % verzeichnen, angetrieben durch multinationale Investitionen wie L'Oréals Linienausbau im Wert von 80 Millionen USD. Schönheitsmarken spezifizieren luftlose Pumpen und Nachfüllkapseln, die einen höheren Umsatz pro Kilogramm erzielen als Standardlebensmittelflaschen, und neigen damit den mexikanischen Kunststoffverpackungsmarkt in Richtung margenreicher SKUs.

Getränkeanwendungen profitieren von geschlossenen PET-Recyclingkreisläufen und gebrandeten Mehrwegflaschen-Programmen. Gesundheitsverpackungen wachsen stetig unter den Anforderungen der NOM-241-SSA1-2025, während Industriechemikalienbehälter mit den Exportmontagekapazitäten des IMMEX-Korridors schwanken. Haushaltsreiniger erhalten kindersichere Polypropylen-Verschlüsse zur Erfüllung von Sicherheitsnormen, was die Polypropylen-Nachfrage in der mexikanischen Kunststoffverpackungsbranche steigert.

Nach Verpackungsformat: Streck- und Schrumpffolien profitieren vom Distributionsboom

Flaschen und Gläser kontrollierten im Jahr 2025 31,12 % des Werts, doch Streck- und Schrumpffolien führten das Wachstum mit einer CAGR von 4,71 % bis 2031 an, da palettierte Exporte von Elektronik, Autoteilen und E-Commerce-Paketen zunehmen. Maschinenfolienlinien mit 500-Millimeter-Breiten und antistatischen Additiven sichern mehrjährige Aufträge von Logistikgiganten.

In der dynamischen Verpackungslandschaft stehen Verschlüsse und Dosiersysteme an der Spitze der Innovation. Ein Paradebeispiel ist Aptars Nutrioli-Projekt, das den Wandel präzisionsgefertigter Komponenten in den Lebensmittelsektor zeigt. Gleichzeitig gewinnen Beutel in den Bereichen Waschmittel und Konzentrate an Bedeutung. Schalen und Wannen bleiben die bevorzugte Wahl für Milchprodukte und Fertiggerichte. Dies gilt insbesondere, da mikrowellengeeignete Optionen auf Polypropylen-Basis den Verbrauchern den Übergang von traditionellen Schaumpolystyrol-Verpackungen erleichtern.

Geografische Analyse

Nuevo León bildet den Kern des nördlichen Clusters und beherbergt das Fünf-Werke-Netzwerk von Envases Universales sowie grenzüberschreitende Getränke-, Automobil- und Elektronikkonten, die Just-in-time-Lieferungen verlangen. Der Bundesstaat Mexiko und Großraum Mexiko-Stadt beherbergen PetStars weltweit führende rPET-Anlage und den Verarbeitungsanlagenstandort von Tetra Pak und verbinden Starrflaschen-Recycling mit der Produktion von Aseptikkarton-Komponenten.

Querétaro nutzt Upgrades bei erneuerbaren Energien, wie Tetra Paks 1.000-Panel-Solaranlage, um sich als Nachhaltigkeitsvorzeigeprojekt zu positionieren, während Baja Californias Mexicali die Verschlussproduktion nach Tetra Paks MXN-1-Milliarden-Umbau konzentriert. Tabasco, lange übersehen, beherbergt nun ALPLAs PET-Recyclingzentrum und dezentralisiert die Kreislaufwirtschaftsinfrastruktur über traditionelle Korridore hinaus.

San Luis Potosí entwickelt sich nach L'Oréals Kapazitätserweiterung zu einem Körperpflegecluster, während die Halbinsel Yucatán durch die Brauereimodernisierung von Grupo Modelo an Bedeutung gewinnt, die Mehrwegverpackungen bevorzugt. Der Bajío-Korridor, Guanajuato, Aguascalientes und Jalisco, beherbergt Automobillieferketten, die antistatische Schalen und Schutzfolien bestellen. Südliche Bundesstaaten bleiben weniger intensiv, doch gezielte Brauerei- und Tourismusprojekte deuten auf ein allmähliches Nachfragewachstum hin.

Wettbewerbslandschaft

Die globalen Marktführer Amcor, ALPLA, Mondi und Berry Global verfügen über eine starke Beschaffungsmacht, sichern stetige Harzflüsse und unterstützen mehrjährige Lieferverträge mit Getränke- und Körperpflegemultinationalen. Ihre mexikanischen Werke kombinieren große Kavitations-Spritzgusssysteme mit KI-gestützten Bildverarbeitungswerkzeugen, die Fehlerquoten bei Verschlüssen, Folien und Vorformlingen senken – ein Ansatz, der durch SACMI Classy-AI-Einheiten exemplifiziert wird, die an mehreren Verschlusslinien installiert sind. Die Skalierung ermöglicht es ihnen auch, die Kosten für lebensmittelechte Recyclingharze zu amortisieren, insbesondere nachdem Berry Globals CleanStream-Prozess die Freigabe für 100 % recyceltes Polypropylen in kontaktsensiblen Anwendungen erhalten hat. Diese Vorteile ermöglichen es den etablierten Unternehmen, wichtige Getränke- und Schönheitsverträge zu verteidigen, auch wenn der Preisdruck zunimmt. Der Wettbewerb unter den Top-Unternehmen konzentriert sich nun auf die Differenzierung von Nachhaltigkeitsnachweisen statt auf die reine Produktionsleistung.

Eine zweite Schicht regional fokussierter Gruppen, angeführt von Envases Universales, PetStar, Grupo Gondi und Grupo Phoenix, nutzt die Kundennähe und schnelle Umrüstfähigkeit. Envases Universales schuf nach seiner Erweiterung um 50 Millionen USD in Guadalupe 110 direkte Arbeitsplätze, erhöhte die Flaschenkapazität mit Recyclinganteil und verkürzte die Vorlaufzeiten für Mineralwassermarken in Monterrey und Reynosa. PetStar betreibt die weltweit größte lebensmittelechte rPET-Anlage in Toluca, verarbeitet 3,44 Milliarden Flaschen pro Jahr und beliefert geschlossene Lieferketten für Coca-Cola FEMSA und Arca Continental. Grupo Gondi fördert leichte Wellpappalternativen, die mit Kunststoff-Sekundärverpackungen in Grenz-Maquiladora-Zonen konkurrieren, während Grupo Phoenix Molkerei- und Dessertkundschaft mit IML-Polypropylen-Bechern anspricht, die Mikrowellenerwärmung standhalten. Diese mittelgroßen Akteure gewinnen Aufträge, die Agilität und zweisprachigen technischen Service über einen absoluten globalen Fußabdruck stellen.

Nischenverarbeiter und aufkommende Disruptoren runden das Feld ab. Flexitek und Cintex sind auf Kleinserien-Beuteldruck für Direktvertriebsmarken spezialisiert, die ihr Artwork mehrmals pro Quartal aktualisieren. Plasticos Especializados produziert antistatische Schalen für den Elektroniккorridor im Bajío – ein Segment, das vor staatlichen Kunststoffverboten geschützt ist, da die Verpackungen die Fabrikhallen selten verlassen. UFlex, Mauser, Greif und Clondalkin liefern Industriefässer, Schüttgutcontainer und Barriereinliner, die von Chemikalienexporteuren und Automobilfarbengeschäften benötigt werden. Obwohl einzeln klein, füllen solche Spezialisten Fähigkeitslücken, die große Akteure übersehen, und halten die Gesamtmarktkonzentration moderat.

Marktführer der mexikanischen Kunststoffverpackungsbranche

Amcor plc

ALPLA-Werke Alwin Lehner GmbH & Co KG

Mondi plc

Sonoco Products Company

Greif, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Tetra Pak schloss eine Kapazitäts- und Saubere-Energie-Aufrüstung im Wert von 1 Milliarde MXN (54,6 Millionen USD) in seinem Verschlusswerk in Mexicali ab und beliefert nun Kunden in Mexiko, den Vereinigten Staaten und Südamerika.

- April 2025: Grupo Modelo stellte einen Plan in Höhe von 3,6 Milliarden USD für 2025–2027 vor, der Mehrwegverpackungen und Glasrecycling in vier Brauereien und 300.000 Einzelhandelsgeschäften priorisiert.

- April 2025: AptarGroup und Nutrioli brachten bahnbrechende Speiseöl-Verschlüsse auf den Markt und erweiterten damit die Dosiertechnologie auf den Lebensmittelbereich.

- Januar 2025: Envases Universales investierte 50 Millionen USD in die Erweiterung seines Guadalupe-Werks, schuf 110 direkte Arbeitsplätze und steigerte die Flaschenproduktion mit Recyclinganteil.

Berichtsumfang des mexikanischen Kunststoffverpackungsmarkts

Der Bericht über den mexikanischen Kunststoffverpackungsmarkt ist segmentiert nach Verpackungstyp (Starre Kunststoffverpackung, Flexible Kunststoffverpackung), Material (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und EPS, Polyvinylchlorid, Ethylen-Vinylalkohol und andere Barrierekunststoffe), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Haushalts- und Industriechemikalien), Verpackungsformat (Flaschen und Gläser, Verschlüsse und Dosiersysteme, Beutel und Sachets, Schalen, Becher und Wannen, Streck- und Schrumpffolien) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starre Kunststoffverpackung |

| Flexible Kunststoffverpackung |

| Polyethylen (HDPE, LDPE, LLDPE) |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP und BOPP/CPP) |

| Polystyrol und EPS |

| Polyvinylchlorid (PVC) |

| Ethylen-Vinylalkohol (EVOH) und andere Barrierekunststoffe |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushalts- und Industriechemikalien |

| Flaschen und Gläser |

| Verschlüsse und Dosiersysteme |

| Beutel und Sachets |

| Schalen, Becher und Wannen |

| Streck- und Schrumpffolien |

| Nach Verpackungstyp | Starre Kunststoffverpackung |

| Flexible Kunststoffverpackung | |

| Nach Material | Polyethylen (HDPE, LDPE, LLDPE) |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP und BOPP/CPP) | |

| Polystyrol und EPS | |

| Polyvinylchlorid (PVC) | |

| Ethylen-Vinylalkohol (EVOH) und andere Barrierekunststoffe | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Haushalts- und Industriechemikalien | |

| Nach Verpackungsformat | Flaschen und Gläser |

| Verschlüsse und Dosiersysteme | |

| Beutel und Sachets | |

| Schalen, Becher und Wannen | |

| Streck- und Schrumpffolien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Kunststoffverpackungsmarkt im Jahr 2026?

Die Größe des mexikanischen Kunststoffverpackungsmarkts wird im Jahr 2026 auf 9,09 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 4,73 % verzeichnen.

Welcher Verpackungstyp wächst am schnellsten?

Flexible Kunststoffverpackungen werden bis 2031 voraussichtlich jährlich um 5,09 % wachsen und damit schneller als starre Formate.

Warum steigt die Nachfrage nach Polypropylen?

Biaxial orientierte Folien und Vorschriften für angebundene Verschlüsse, kombiniert mit niedrigeren Rohstoffpreisen von Alpek, treiben Polypropylen auf eine CAGR von 5,89 %.

Welches Endverbrauchersegment wird das Gesamtwachstum übertreffen?

Körperpflege und Kosmetik ist auf eine CAGR von 5,64 % ausgerichtet, da multinationale Unternehmen die Produktion lokalisieren und Premium-Dosiersysteme einführen.

Wie wirken sich die Verbote von Einwegkunststoffen auf Bundesstaatsebene auf Verarbeiter aus?

Ein Flickenteppich von Vorschriften zwingt Verarbeiter, modulare Werkzeuge vorzuhalten, die zwischen konformen und Standardformaten wechseln können, was die Kapitalkosten erhöht.

Seite zuletzt aktualisiert am: