Marktgröße und Marktanteil für Endoskopiegeräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

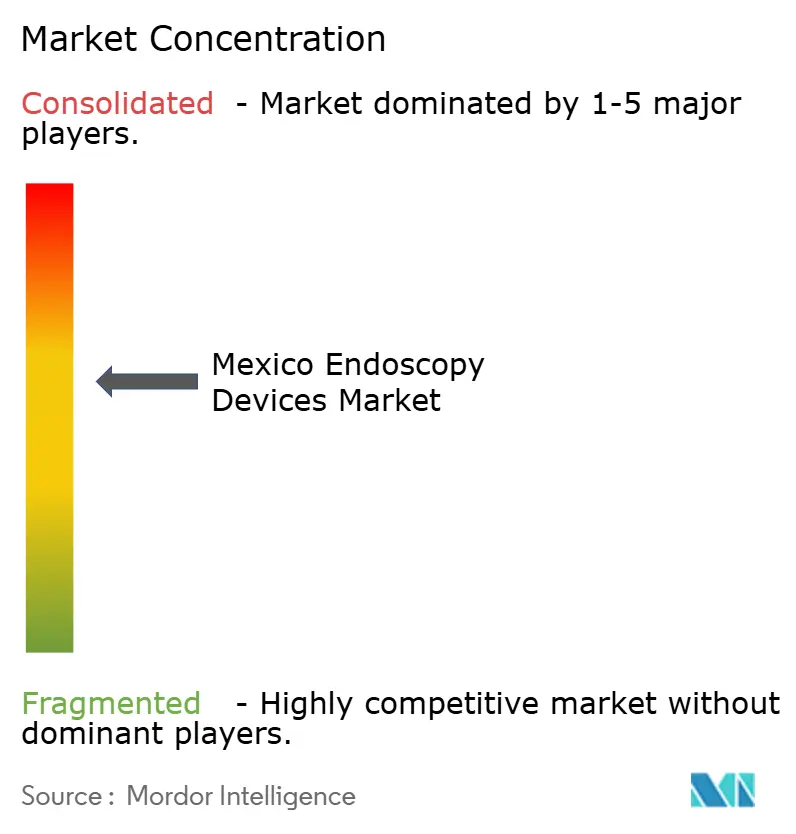

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Mexiko von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Mexiko wird für 2025 auf 0,97 Milliarden USD und für 2026 auf 1,04 Milliarden USD geschätzt und soll bis 2031 1,55 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,29 % von 2026 bis 2031 entspricht.

Hohe private Ausgaben, die mittlerweile etwa 55 % der nationalen Gesundheitsausgaben ausmachen, verändern die Eingriffszahlen, da Patienten zunehmend auf Krankenhäuser mit Einzelleistungsabrechnung und ambulante Zentren ausweichen. Öffentliche Auftraggeber reagieren mit einem Programm im Umfang von 4 Milliarden MXN, das bis Ende 2026 die Eröffnung von 31 Krankenhäusern und die Modernisierung von 256 Operationssälen vorsieht, was auf institutioneller Seite zusätzlichen Beschaffungsimpuls erzeugt. Die Nachfrage wird zudem durch schnelle Bildgebungs-Upgrades angekurbelt, da tertiäre Netzwerke 4K- und Künstliche-Intelligenz-Visualisierung einführen, während verschärfte Infektionskontrollvorschriften eine frühe Nachfrage nach Einwegplattformen erzeugen. Der Wettbewerbsdruck nimmt zu, da Medtronic, Olympus, KARL STORZ, Fujifilm, Johnson & Johnson MedTech und Intuitive Surgical gebündelte Angebote ausbauen, die Visualisierung, Energiegeräte und Software-Analysen kombinieren. Schließlich verkürzt der von COFEPRIS im Jahr 2025 eingeführte vereinfachte Zulassungsweg die Markteintrittszeiten für multinationale Produkte, die bereits über IMDRF- oder MDSAP-Zertifizierungen verfügen.

Wichtigste Erkenntnisse des Berichts

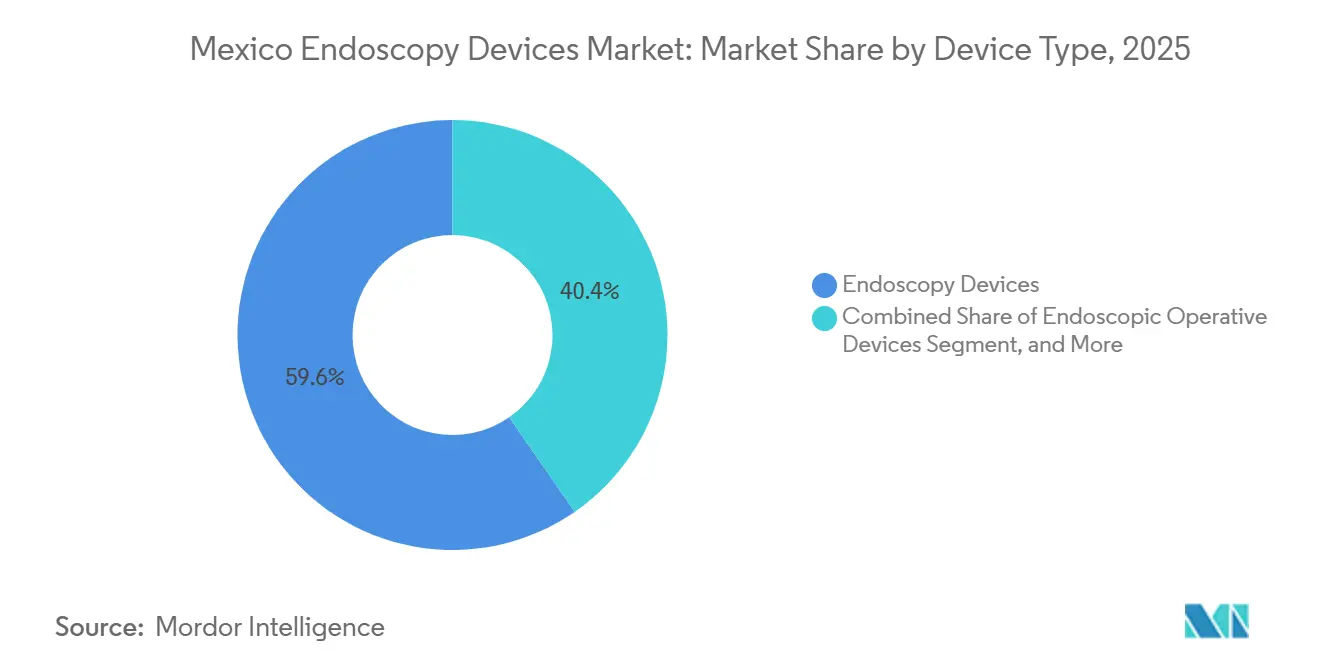

- Nach Gerätetyp führten Endoskope mit einem Marktanteil von 59,62 % am Markt für Endoskopiegeräte in Mexiko im Jahr 2025, während endoskopische Operationsgeräte bis 2031 die höchste CAGR von 8,62 % erzielen sollen.

- Nach Anwendung entfiel 2025 ein Umsatzanteil von 42,03 % auf die gastrointestinale Endoskopie; gynäkologische Eingriffe sollen bis 2031 mit einer CAGR von 9,69 % wachsen.

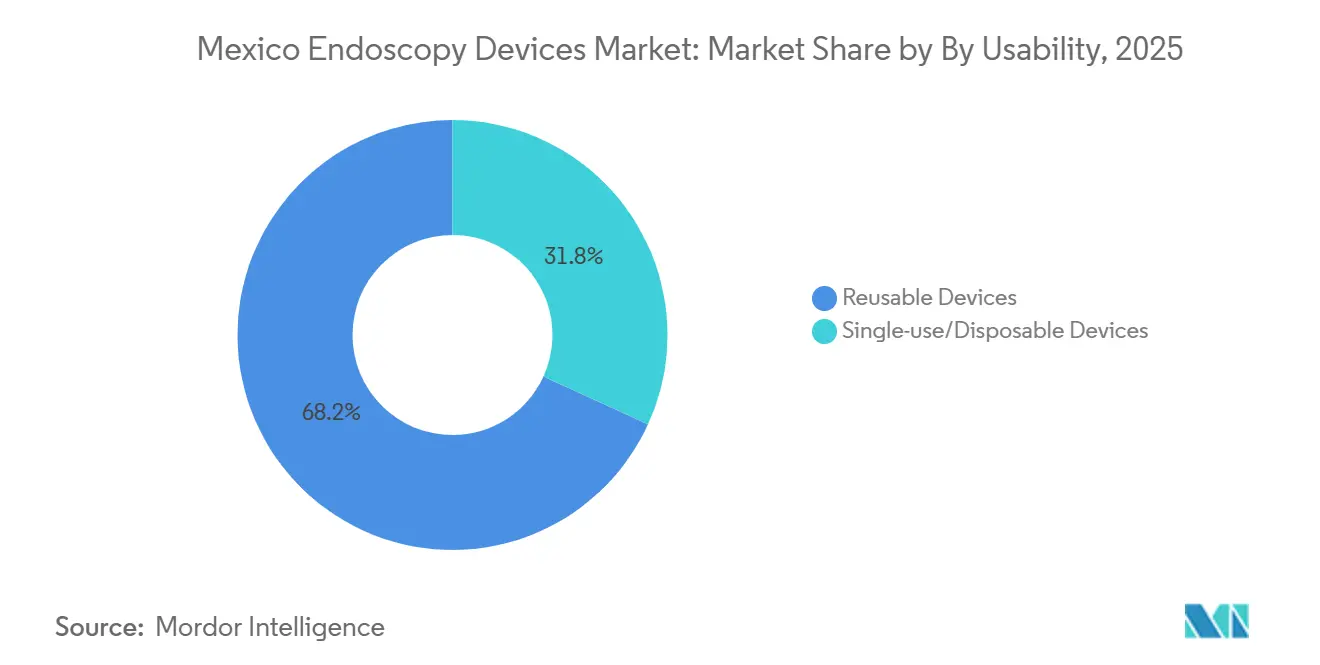

- Nach Verwendbarkeit dominierte wiederverwendbares Equipment im Jahr 2025 mit einem Anteil von 68,18 %, während Einwegsysteme im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,01 % zunehmen werden.

- Nach Endnutzer entfielen 2025 auf Krankenhäuser 68,18 %, während Fachkliniken mit einer CAGR von 11,01 % bis 2031 am schnellsten wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Endoskopiegeräte in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Erkrankungen des Magen-Darm-Trakts (GI) | +1.8% | National, mit frühen Gewinnen in Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Expansion privater Krankenhäuser und ambulanter Operationszentren | +2.1% | Städtische Zentren und Grenzregionen (Tijuana, Ciudad Juárez, Monterrey) | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme zur Früherkennung von Krebs | +1.3% | National, Pilotprogramme in ausgewählten Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Schnelle Upgrades auf HD/4K- und KI-gestützte Bildgebung | +1.6% | Tertiärkrankenhäuser in großen Ballungsräumen, private Krankenhausnetzwerke | Mittelfristig (2–4 Jahre) |

| Medizintourismus-Zufluss in Grenzstädte | +1.2% | Tijuana, Ciudad Juárez, Monterrey, Cancún | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Weiterbildungsplätze in der Gastroenterologie | +0.9% | National, konzentriert in Lehrkrankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Erkrankungen des Magen-Darm-Trakts

Im Jahr 2025 wurden mehr als 16.000 neue Fälle von Darmkrebs erfasst, und die Sterblichkeit steigt trotz lokaler Erfolge bei Pilotscreening-Programmen weiter an. Daten des Instituto Mexicano del Seguro Social zeigen, dass Blutungen im Dünndarm 65,2 % der Kapseleingriffe ausmachten, mit einer diagnostischen Ausbeute von 75,6 %, was den Bedarf an frühzeitigen Erkennungstechnologien unterstreicht.[1]Secretaría de Salud, "Revisión Rápida de las Tecnologías de Tamizaje para el Cáncer Colorrectal en México," gob.mx Obwohl die technische Leistung mit globalen Benchmarks vergleichbar ist, verzögert die fragmentierte Beschaffung über IMSS, ISSSTE und private Kostenträger die Einführung standardisierter Lösungen. Der daraus resultierende Rückstau veranlasst Krankenhäuser, bestehende Einheiten mit flexiblen Endoskopen mit erweiterter Bildgebung nachzurüsten, was die Grundnachfrage nach Kernplattformen stärkt. Gerätehersteller, die diagnostisch hochwertige Technologien mit kapitalschonenden Finanzierungsmodellen kombinieren können, sind am besten positioniert, um latenten klinischen Bedarf in Wachstum der installierten Basis umzuwandeln.

Expansion privater Krankenhäuser und ambulanter Zentren

Private Betreiber haben den Bau in großen Ballungsräumen beschleunigt, unterstützt durch das Investorenvertrauen in die Selbstzahler- und Versicherungsnachfrage. Große Ketten wie Star Médica standardisierten 2025 20 integrierte OR1-Operationssäle, verbesserten den Arbeitsablauf und die Personalauslastung und sicherten gleichzeitig Serviceverträge mit KARL STORZ. Kleinere Fachkliniken konzentrieren sich auf Koloskopien und Eingriffe im oberen Magen-Darm-Trakt mit hohem Volumen und nutzen kürzere Terminierungsfenster als öffentliche Einrichtungen. Dieser Einrichtungsmix beschleunigt die Erneuerungszyklen für Visualisierungshardware auf drei bis vier Jahre, verglichen mit historisch mehr als fünf Jahren. Der hohe Durchsatz begünstigt auch die Einführung von Energiegeräten und Spül-Absaug-Instrumenten und stärkt Cross-Selling-Möglichkeiten im mexikanischen Markt für Endoskopiegeräte.

Staatlich geförderte Programme zur Früherkennung von Krebs

Pilotprojekte mit fäkalem immunchemischem Test erzielten eine Koloskopie-Folgerate von 77,7 %, sind jedoch auf eine Handvoll Bundesstaaten beschränkt. Eine Ausweitung auf ein nationales Mandat würde die Eingriffszahlen sofort steigern und den Geräteumsatz beschleunigen. Öffentliche Ausschreibungen priorisieren jedoch weiterhin wiederverwendbare Geräteflotten, um die Vorabkosten zu minimieren. Anbieter, die ihre Angebote an wertorientierten Beschaffungskennzahlen ausrichten, wie z. B. reduzierte Komplikationsraten oder schnellere Saalwechsel, könnten einen Vorteil erlangen, wenn ergebnisorientierte Vergütungspiloten reifen.

Schnelle Upgrades auf HD-, 4K- und KI-gestützte Bildgebung

Olympus führte 2025 seine VISERA ELITE III 4K-Plattform ein und bietet Abwärtskompatibilität, die die Upgrade-Hürde für Krankenhäuser senkt, die bereits über große starre und flexible Gerätebestände verfügen.[2]Olympus Latin America, "Olympus Showcases Next-Generation EVIS X1 Endoscopy System," olympusamerica.com Johnson & Johnson MedTech integrierte Echtzeit-Analysen in Klammergeräte und Visualisierungstürme, was auf eine Marktverschiebung hin zu vernetzten Operationssälen hindeutet, die Daten an Qualitäts-Dashboards liefern. Krankenhäuser betrachten modulare Bildgebung als Absicherung gegen schnelle Innovationszyklen, was die Ersatznachfrage im Markt für Endoskopiegeräte in Mexiko weiter ankurbelt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Endoskopieplattformen | -1.4% | National, besonders ausgeprägt in öffentlichen Krankenhäusern und ländlichen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Erstattung für ambulante Endoskopien | -0.9% | National, Versorgungsgebiete von IMSS/ISSSTE | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Endoskopiepersonal außerhalb der Ballungsräume | -0.7% | Ländliche Gebiete und Städte zweiter Ordnung | Langfristig (≥ 4 Jahre) |

| Anstieg der Importzölle auf ausgewählte flexible Endoskope | -0.6% | National, mit Auswirkungen auf die Lieferkette der Fertigung in Mexicali | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Endoskopieplattformen

Robotersysteme wie da Vinci und Hugo erfordern Investitionen von mehr als 1 Million USD, ein Betrag, der die Möglichkeiten vieler Sekundärkrankenhäuser übersteigt. Geplante US-Zölle von 25 % auf in Mexiko hergestellte Instrumente riskieren, die Zubehörpreise im Jahr 2026 zu erhöhen, was Kaufentscheidungen sowohl in öffentlichen als auch in privaten Einrichtungen verzögern könnte. Öffentliche Infrastrukturmittel bis 2026 bevorzugen Hochbauprojekte und lassen wenig Spielraum für hochwertige Bildgebung in den Jahresbudgets. Finanzierungsmodelle, die Geräte, Service und Schulung in mehrjährige Betriebsleasing-Verträge bündeln, könnten den Ausgabenengpass teilweise ausgleichen.

Eingeschränkte Erstattung für ambulante Endoskopien

Rahmenvereinbarungen für Masseneinkäufe durch Birmex legen Eingriffstarife fest, die kaum Personal- und Aufbereitungskosten decken, was Krankenhäuser daran hindert, teurere Einweg-Verbrauchsmaterialien einzuführen.[3]Organización Panamericana de la Salud, "Manual de Esterilización para Centros de Salud," pediatria.gob.mx Verzögerungen von 12–18 Monaten, bevor neue Geräte im Nationalen Kompendium erscheinen, verlängern die Amortisationszeiten zusätzlich. Private Versicherer bieten mehr Flexibilität, versichern jedoch nur einen Bruchteil der Bevölkerung. Solange ergebnisbasierte Vergütung nicht national eingeführt wird, bleiben die Margen für fortschrittliche Verbrauchsmaterialien außerhalb großer privater Netzwerke eng.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Endoskope sichern das Kernvolumen, Operationsgeräte übertreffen

Endoskope erwirtschafteten 2025 59,62 % des Umsatzes im Markt für Endoskopiegeräte in Mexiko. Das Wachstum bleibt an flexible Plattformen gebunden, die Eingriffe in der Gastroenterologie, Pneumologie und Urologie abdecken. Robotergestützte Endoskope, die in 27 Tertiärkrankenhäusern konzentriert sind, erhöhen die Eingriffsgenauigkeit, erfordern jedoch weiterhin einen Aufpreis. Visualisierungserweiterungen, die hochauflösende Kameraköpfe mit vorhandenen Endoskopen kombinieren, erweitern das adressierbare Budget, ohne einen vollständigen Geräteflottenaustausch zu erfordern.

Endoskopische Operationsgeräte sollen mit einer CAGR von 8,62 % wachsen, der schnellsten Wachstumsrate im Markt. Krankenhäuser bevorzugen integrierte bipolare Versiegelungsgeräte wie Olympus POWERSEAL, die den Instrumentenwechsel vereinfachen und die Rauchentwicklung reduzieren. Mit steigendem Eingriffsvolumen verzeichnen Spül-Absaug-Systeme und Wundschutzgeräte parallele Nachfragekurven, was kategorieübergreifende Verkäufe im Markt für Endoskopiegeräte in Mexiko festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Magen-Darm-Trakt führt, Gynäkologie wächst schnell

Gastrointestinale Eingriffe machten 2025 42,03 % des Gesamtmarktes aus, gestützt durch Koloskopiezahlen, die mit der steigenden Inzidenz von Darmkrebs zusammenhängen. Die Kapselendoskopie bleibt eine Nischenanwendung, zeigt jedoch Potenzial zur Expansion, da sich die Erstattungsmechanismen weiterentwickeln.

Die Gynäkologie soll bis 2031 mit einer CAGR von 9,69 % wachsen, unterstützt durch robotergestützte Hysterektomieprogramme in Guadalajara, Mexiko-Stadt und Monterrey. Die Einführung von Medtronics Hugo RAS soll den Zugang über die drei Ballungsräume hinaus demokratisieren, die Eingriffszahlen steigern und damit die Marktgröße für Endoskopiegeräte in Mexiko im Bereich der Frauengesundheitsanwendungen erhöhen.

Nach Verwendbarkeit: Wiederverwendbare Geräte dominieren, Einweggeräte gewinnen an Dynamik

Wiederverwendbares Equipment machte 2025 68,18 % des Umsatzes aus, was den Kostenprioritäten des öffentlichen Sektors entspricht. Dennoch sollen Einweggeräte mit einer CAGR von 9,01 % zunehmen, da aktualisierte Desinfektionsrichtlinien Aufbereitungslücken aufzeigen, die Infektionsrisiken darstellen. Krankenhausadministratoren wägen zunehmend die Gesamtzykluskosten für Waschmaschinen, Tracking-Software und Personalzeit ab, was einen Weg für Einwegprodukte bei Hochrisikoeingriffen im Markt für Endoskopiegeräte in Mexiko eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser sichern die Nachfrage, Kliniken beschleunigen

Krankenhäuser hielten 2025 einen Anteil von 68,18 %, gestützt durch Bundesausgaben für neue Einrichtungen und Operationssaal-Upgrades. Integrierte Operationssaal-Einführungen, wie das Beispiel der Implementierung durch Star Médica zeigt, begünstigen schlüsselfertige Anbieter-Ökosysteme.

Fachkliniken sollen bis 2031 mit einer CAGR von 11,01 % wachsen, was städtische Migrationstrends und den Reiz kürzerer Wartezeiten widerspiegelt. Ihre schlanken Strukturen begünstigen modulare Türme und Einweg-Endoskope, reduzieren den Aufbereitungsaufwand und stärken die nachgelagerten Umsatzentwicklungen für Anbieter, die im mexikanischen Markt für Endoskopiegeräte aktiv sind.

Geografische Analyse

Die Konzentration in Mexiko-Stadt, Guadalajara und Monterrey bleibt ausgeprägt, da diese Ballungsräume jeden zertifizierten da Vinci-Proktor und die meisten 4K-Visualisierungseinheiten beherbergen. Öffentliche und private Tertiärkrankenhäuser in diesem Korridor machen den Großteil der robotergestützten Hysterektomien und komplexen Magen-Darm-Eingriffe aus.

Grenzstaaten wie Baja California und Chihuahua profitieren vom Nearshoring der Gerätefertigung, einschließlich des Werks von Intuitive Surgical in Mexicali und der Gastroskop-Anlage von Ambu in Ciudad Juárez. Kürzere Lieferwege vom Werk zur Einrichtung verkürzen Serviceintervalle und können Zollschocks bei Fertigwaren abfedern.

Städte zweiter Ordnung hinken aufgrund von Arbeitskräftemangel und engerer Erstattung noch hinterher. Der nationale Plan zur Eröffnung von 31 neuen Krankenhäusern kann die Landkarte verändern, wenn Gerätebudgets den Bauzeitplänen folgen. Anbietergeführte virtuelle Schulungen von Johnson & Johnson und Olympus zielen darauf ab, Qualifikationslücken zu schließen, eine Voraussetzung für ausgewogenes regionales Wachstum im Markt für Endoskopiegeräte in Mexiko.

Regulatorisches Umfeld

Endoskopiegeräte werden in Mexiko von COFEPRIS im Rahmen der Secretaría de Salud (Ley General de Salud und Reglamento de Insumos para la Salud) als Medizinprodukte reguliert, wobei sowohl für importierte Systeme als auch für lokal hergestellte Endoskope und Zubehörteile Zulassungspflichten und Nachmarktüberwachungspflichten gelten. Im Jahr 2025 formalisierte COFEPRIS einen verkürzten Zulassungsweg (Abbreviated Regulatory Pathway), der bereits erteilte Zulassungen ausgewählter internationaler Referenzbehörden und damit verbundene Reliance-Mechanismen anerkennt und so die Verwaltungszyklen für multinationale Endoskopie-Plattformen verkürzt, die in diesen Märkten bereits zugelassen sind.

Zu den relevanten Compliance-Anforderungen für Endoskopie-OEMs und -Distributoren zählen NOM-241-SSA1-2021 für Qualitätsmanagement und Fertigungskontrollen, NOM-240-SSA1-2012 für die Tecnovigilancia-Berichterstattung sowie Kennzeichnungsvorgaben wie NOM-137-SSA1-2008. Im Juni 2026 konsolidierte COFEPRIS die Anforderungen durch einen Leitfaden für die Sanitärregistrierung, der Kriterien für Äquivalenzabkommen und den verkürzten Zulassungsweg zusammenfasst, wodurch die Vollständigkeit der Dossiers, harmonisierte technische Dokumentation und einheitliche Kennzeichnung über wiederverwendbare und Einweg-Endoskopiesystemkonfigurationen hinweg an Bedeutung gewinnen.

Wettbewerbslandschaft

Olympus, KARL STORZ, Fujifilm, Medtronic, Intuitive Surgical und Johnson & Johnson beherrschen die hochpreisigen Segmente durch Ökosystemangebote, die Bildgebung, Energie und Datenanalyse kombinieren. Die OR1-Integration von KARL STORZ bei Star Médica unterstreicht die Bindungswirkung gebündelter Deals, während Olympus Back-End-Umsätze mit Einweg-Energieverbrauchsmaterialien sichert, die auf seine 4K-Türme abgestimmt sind.

Medtronic positioniert Hugo RAS als kostengünstigere Roboteralternative und umwirbt ISSSTE und IMSS, die minimalinvasive Chirurgie ausweiten wollen, ohne die Kapitalbudgets zu überlasten. Intuitive Surgical ist Zollrisiken bei in Mexicali produzierten Zubehörteilen ausgesetzt, obwohl seine fest verankerte installierte Basis kurzfristig Schutz bietet.

Chancen bestehen bei Einweg-Endoskopen und Kapselsystemen, wo die Akzeptanz noch gering ist. Ambu nutzt die inländische Fertigung, um potenzielle Zollkosten zu umgehen, und Pentax Medical baut seinen Marktanteil durch Schulungspartnerschaften in öffentlichen Instituten aus. Die Wettbewerbstiefe nimmt daher zu, aber hohe Serviceanforderungen halten den Markt für Endoskopiegeräte in Mexiko mäßig konsolidiert.

Marktführer für Endoskopiegeräte in Mexiko

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings

Karl Storz SE & Co. KG

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die verfahrenstechnische Modernisierung durch COFEPRIS unterstützt eine kurzfristige Umsetzungschance für Hersteller und lokale Distributoren, die technische Unterlagen, Kennzeichnung und Qualitätsdokumentation an Reliance-basierte Einreichungen anpassen können, insbesondere nachdem der Anforderungsleitfaden vom Juni 2026 die Erwartungen an Äquivalenz und den verkürzten Zulassungsweg konsolidiert hat. Ein schnellerer Registrierungsdurchsatz kann die adressierbare Pipeline für 4K-Visualisierung, operative Energiegeräte und Einweg-Endoskopplattformen erweitern, insbesondere dort, wo Krankenhausgruppen eine Standardisierung über Standorte hinweg und kürzere Erneuerungszyklen wünschen, ohne interne Bewertungszeiträume zu verlängern.

Beschaffungsspielraum ergibt sich auch aus dem laufenden Ausbau von Einrichtungen und der Modernisierung von Operationssälen, einschließlich des öffentlichen Programms mit einem Volumen von 4 Milliarden MX$ zur Eröffnung von 31 Krankenhäusern und der Modernisierung von 256 Operationssälen bis Ende 2026, sowie fortlaufender Investitionen in die Integration privater Netzwerke (zum Beispiel Standardisierungsprogramme zur OP-Integration innerhalb großer Krankenhausketten). Die Durchsetzung der Infektionskontrolle und die praktische Belastung durch Wiederaufbereitung in Umgebungen mit hohem Durchsatz unterstützen einen klareren kommerziellen Weg für Einwegsysteme und Tracking-fähige Arbeitsabläufe, während Anbieterstrategien, die Visualisierungstürme, Energiegeräte (wie fortschrittliche bipolare Versiegler), Service und Schulung bündeln, dazu passen, wie private Krankenhäuser und ambulante Zentren in Mexiko Endoskopie-Suiten beschaffen und einsetzen.

Aktuelle Branchenentwicklungen

- Mai 2026: Olympus Corporation unterzeichnete eine exklusive weltweite Vertriebsvereinbarung mit EndoRobotics Co., Ltd., um robotergestützte Technologien in sein EndoTherapy-Portfolio zu integrieren. Die Vereinbarung erweitert die Abdeckung von Olympus in der therapeutischen Endoskopie und in verwandten minimalinvasiven Arbeitsabläufen und stärkt den plattformbasierten Vertrieb, der sich auf den Absatz von Türmen, Instrumenten und Service in Mexiko auswirken kann.

- April 2025: Olympus Latin America gab die Einführung der Sealer/Divider-Familie POWERSEAL in Mexiko bekannt. Die Aufnahme fortschrittlicher bipolarer Energie in das lokale Portfolio unterstützt Cross-Selling in integrierten Operationssälen, in denen Endoskopie-Visualisierung und operative Geräte zunehmend gemeinsam beschafft werden.

- März 2024: Olympus Latin America gab die Einführung der endoskopischen Visualisierungsplattform VISERA ELITE III in Mexiko bekannt. Die Einführung unterstützt einen Aufrüstungszyklus in Richtung 4K-Visualisierung und bietet Krankenhäusern, die die Bildgebungsleistung über mehrere Endoskopieräume hinweg standardisieren, einen Weg für den installierten Bestand.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Endoskopiegerätesystemen, die in Mexiko für diagnostische und minimalinvasive therapeutische Verfahren in den wichtigsten klinischen Umgebungen verkauft werden, angegeben in aktuellen USD und ausgerichtet an tatsächlichem Beschaffungs- und Ersatzverhalten.

Ausgeschlossen sind: aufgearbeitete Endoskope, Kameras für die offene Chirurgie, eigenständige Bildgebungswagen, die nicht mit einem Endoskop gebündelt sind, sowie Einwegzubehör, das separat von einem vollständigen endoskopischen System verkauft wird.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Endoskopische Operationsgeräte

- Spül-/Absaugsysteme

- Zugangsinstrumente

- Wundschutzgeräte

- Sonstige endoskopische Operationsgeräte

- Visualisierungsgeräte

- Endoskope

- Nach Anwendung

- Gastrointestinale Endoskopie

- Laparoskopie

- Pneumologie/Bronchoskopie

- HNO/Otolaryngologie

- Urologie

- Gynäkologie

- Kardiologie

- Sonstige Anwendungen

- Nach Verwendbarkeit

- Wiederverwendbare Geräte

- Einweg-/Disposable-Geräte

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung des Versorgungs- und Beschaffungsumfelds in Mexiko, damit das Modell auf dem basiert, was tatsächlich gekauft und verwendet wird. Übliche Ausgangspunkte sind öffentliche Gesundheitsstatistiken und Referenzen zu Verfahrenstrends aus Quellen wie Publikationen des mexikanischen Gesundheitsministeriums, OECD-Gesundheitsindikatoren, der Weltbank sowie von Fachzeitschriften für Gastroenterologie und Chirurgie mit Peer-Review.

Um Nachfragesignale in eine Ausgabenperspektive zu übersetzen, prüfen wir zudem Import- und Zollhandelsreihen, Registrierungs- oder Sicherheitsmitteilungen von Regulierungsbehörden für Medizinprodukte sowie, wo relevant, Aktualisierungen von Branchenverbänden. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen helfen uns, Verschiebungen im Produktmix wie flexible gegenüber starren Endoskopen und die Verlagerung hin zu Einweganwendungen zu überprüfen. Zur Plausibilitätsprüfung von Preisbändern und Liefermomentum greifen wir selektiv auf kostenpflichtige Abonnements zurück, die Unternehmensfinanzdaten und Marktanalysen, Import- und Exportdaten auf Sendungsebene sowie Muster der Patentaktivität liefern. Diese Sekundärforschungsquellen sind exemplarisch, und weitere öffentliche Referenzen werden zur Erhebung, Validierung und Klärung der Daten herangezogen.

Primärinterviews und Befragungen

Anschließend validieren wir Annahmen durch Expertengespräche und Befragungen mit Beschaffungsmitarbeitern von Krankenhäusern, Klinikern, die routinemäßig Endoskopie einsetzen, Distributoren und in Mexiko aktiven Servicepartnern. Die Gespräche konzentrieren sich auf die Nachfrage nach Verfahrensumgebung, Ersatzzyklen, die typische Bündelung von Türmen und Visualisierung sowie darauf, wie sich Preise über Ausschreibungszyklen und Garantiebedingungen hinweg verändern. Etwaige Lücken aus der Sekundärforschung werden korrigiert, bevor wir das Modell finalisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 17% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion des mexikanischen Nachfragepools, bei der Verfahrensvolumina und Kapazitäten der Versorgungseinrichtungen in eine voraussichtliche Gerätenutzung und anschließend in Ausgaben übersetzt werden. Berücksichtigte Eingaben umfassen den Endoskopie-Verfahrensmix über GI, Urologie, Gynäkologie und Arthroskopie, die Alterung des installierten Bestands und den Ersatzrhythmus, das Timing von Ausschreibungen in öffentlichen Systemen, den Anteil flexibler gegenüber starrer Plattformen sowie den Grad der Bündelung von Türmen und Visualisierung bei typischen Käufen.

Sobald die Makroperspektive festgelegt ist, überprüfen wir sie anhand selektiver Bottom-up-Näherungen wie beispielhafter durchschnittlicher Verkaufspreisbänder multipliziert mit der erwarteten Stückzahlnachfrage, Kanalprüfungen bei Distributoren sowie einer begrenzten Zusammenfassung der Anbieter für die wichtigsten Gerätekategorien. Wenn eine Datenlücke auftritt, etwa eine eingeschränkte Sichtbarkeit hinsichtlich gebündelter gegenüber ungebündelter Preisgestaltung in kleineren Einrichtungen, wenden wir konservative Bandbreiten an, die sich auf Interviewrückmeldungen stützen, und normalisieren diese Bandbreiten anschließend so, dass sie mit beobachtbaren Handels- und Beschaffungssignalen übereinstimmen.

Für die Prognose verwenden wir Szenarioanalysen, die an Variablen gekoppelt sind, die Entscheidungsträger im Markt nachvollziehen können, darunter Verfahrenswachstum, Trends bei öffentlichen und privaten Investitionsausgaben, Ersatzzyklen und Preisentwicklung unter Inflation und Währungsbewegungen. Der endgültige Prognosepfad wird erst festgelegt, nachdem Primärexperten bestätigt haben, ob die angenommenen Durchdringungs- und Ersatzschritte für Mexiko über den Prognosezeitraum realistisch erscheinen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, wie Importtrends, wichtigen Ausschreibungsankündigungen und erkennbaren Veränderungen der Verfahrensnachfrage, damit die Gesamtwerte nicht von der realen Aktivität abweichen. Abweichungen werden auf Kategorieebene untersucht, anschließend erfolgt eine zweite Analystenprüfung, um Annahmen und Berechnungen vor der endgültigen Freigabe zu bestätigen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie politische Veränderungen, starke Währungsschwankungen oder größere Versorgungsunterbrechungen. Vor der Auslieferung führen wir einen abschließenden Datendurchlauf durch, damit der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Endoskopiegeräte in Mexiko mit anderen veröffentlichten Schätzungen

Unterschiedliche Publisher berichten oft unterschiedliche Marktgrößen für Mexiko, da sie unterschiedliche Produktkörbe erfassen und ihre Modelle an unterschiedlichen Nachfragesignalen und Preiszeitpunkten ausrichten. In der Praxis ergibt sich die Streuung meist daraus, was als vollständiges Endoskopiesystem gegenüber angrenzender Ausrüstung behandelt wird, und wie stark das Verfahrenswachstum in Geräteumsatz übersetzt wird.

Einwegzubehör, das separat von einem vollständigen endoskopischen System verkauft wird, liegt außerhalb des Geltungsbereichs von Mordor Intelligence, was die Gesamtsumme im Vergleich zu Quellen, die wiederkehrende Verbrauchsmaterialien neben Investitionsgütern einbeziehen, nach unten ziehen kann. Eine weitere häufige Lücke betrifft die Erfassung der Bildgebung, da manche Schätzungen eigenständige Wagen und Kameraerlöse aus der offenen Chirurgie einbeziehen, und auch Preisannahmen können abweichen, wenn Zeitpunkte der Währungsumrechnung und ausschreibungsbedingte Rabatte nicht durch lokale Interviews validiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,97 Milliarden USD (2025) | |

| Branchenpublisher A | 0,75 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Typenliste, die Visualisierungskomponenten und operative Geräte vermischen kann, ohne konsequent gebündelte Systemverkäufe von zubehörintensiven Umsätzen zu trennen, was den erfassten Wert verschiebt. |

| Regionales Forschungsbüro B | 0,75 Milliarden USD (2022) | Verankert das Modell an einer älteren Nachfragebasislinie und bietet nur begrenzte Klarheit darüber, ob aufgearbeitete Geräte und ungebündelte Bildgebungswagen ausgeschlossen sind, was Gesamtsummen und Wachstumsvergleiche über die Jahre hinweg verändern kann. |

Gemeinsam betrachtet zeigt die Tabelle, dass die Wahl des Jahres und das, was als Systemumsatz gegenüber angrenzenden Kategorien gezählt wird, den größten Teil der Differenz erklären. Indem die Ausgaben mit verfahrensbezogener Nutzung, beobachtetem Beschaffungsverhalten und klar formulierten Ausschlüssen verknüpft werden, bleibt die resultierende Schätzung nachvollziehbar auf Eingaben rückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endoskopiegeräte in Mexiko im Jahr 2026?

Er wird auf 1,04 Milliarden USD geschätzt und soll bis 2031 1,55 Milliarden USD erreichen.

Welche CAGR wird für Endoskopiegeräte in Mexiko bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 mit 8,29 % wachsen.

Welche Gerätekategorie wächst am schnellsten?

Endoskopische Operationsgeräte sollen am schnellsten wachsen, mit einer CAGR von 8,62 %.

Warum nimmt die Akzeptanz von Einweggeräten in Mexiko zu?

Aktualisierte Infektionskontrollrichtlinien und steigende Aufbereitungskosten treiben Krankenhäuser zu Einwegoptionen.

Welche Region weist die höchste Konzentration fortschrittlicher Plattformen auf?

Mexiko-Stadt, Guadalajara und Monterrey beherbergen die meisten Robotersysteme und 4K-Visualisierungseinheiten.

Seite zuletzt aktualisiert am: