Marktgröße und Marktanteil des mexikanischen Mischfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

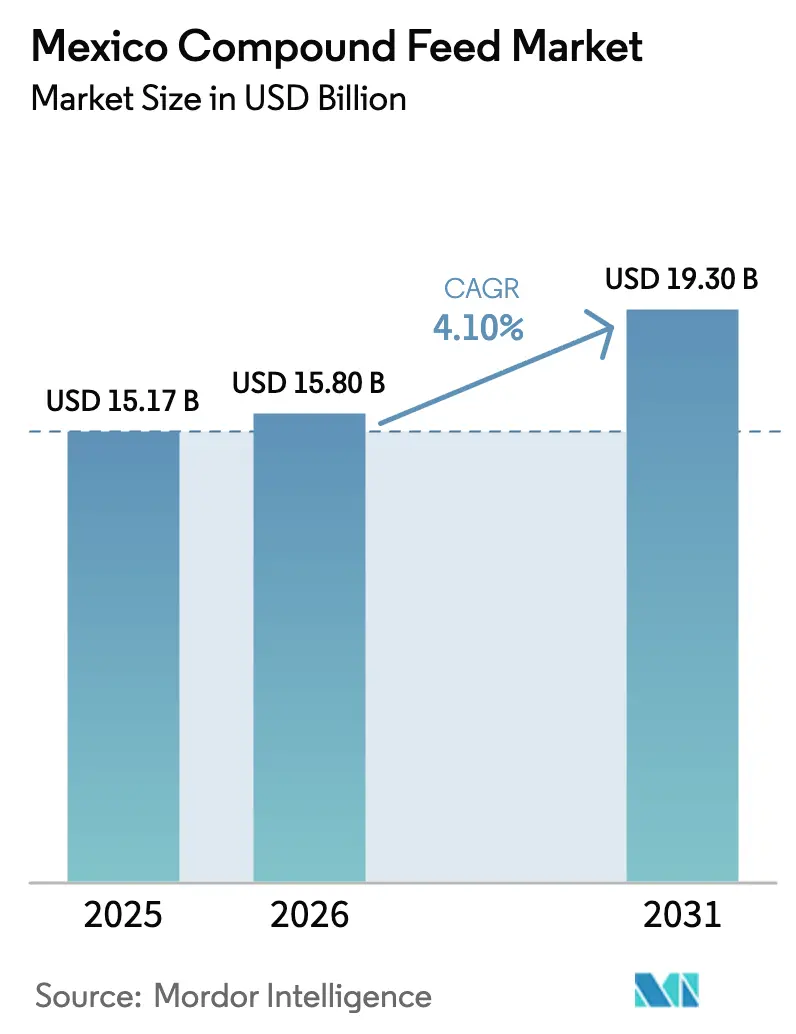

| Marktgröße im Basisjahr (2025) | 15.17 Milliarden US-Dollar |

| Marktgröße (2026) | 15.80 Milliarden US-Dollar |

| Marktgröße (2031) | 19.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

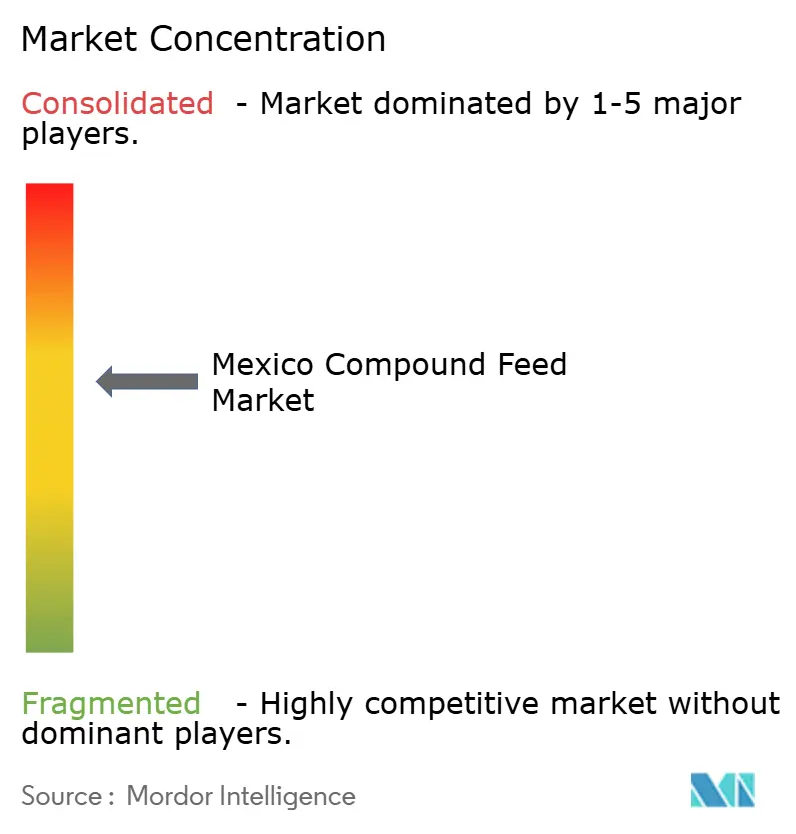

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Mischfuttermarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Mischfuttermarkts wird für 2025 auf 15,17 Milliarden USD, für 2026 auf 15,80 Milliarden USD geschätzt und soll bis 2031 einen Wert von 19,30 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,10 % von 2026 bis 2031 entspricht. Das Mengenwachstum ist in Mexikos Status als fünftgrößtem Futtermittelproduzenten der Welt verwurzelt, wird durch anhaltende staatliche Anreize zur Förderung der Futterverwertungseffizienz gestützt und durch eine Nearshoring-Welle begünstigt, die US-amerikanische Fleischverarbeiter in Grenzstaaten zieht. Eine enge vertikale Integration durch führende Geflügelunternehmen verknüpft Genetik, Ernährung und Verarbeitung und ermöglicht Präzisionsfütterungsprogramme, die Verluste reduzieren und Margen verbessern. Die wachsende Aquakulturkapazität entlang beider Küsten erhöht die Nachfrage nach speziellen Extrusionsfuttermitteln, während digitale Werkzeuge wie Cargills Galleon und Evonik AMINOSys den Mühlen ermöglichen, Rezepturen in Echtzeit feinzujustieren. Zu den wesentlichen Risiken zählen die Volatilität der Getreidepreise im Zusammenhang mit den Handelsströmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), strenge Mykotoxinvorschriften sowie dürrebedingte Wasserbeschränkungen in nördlichen Bundesstaaten.

Wesentliche Erkenntnisse des Berichts

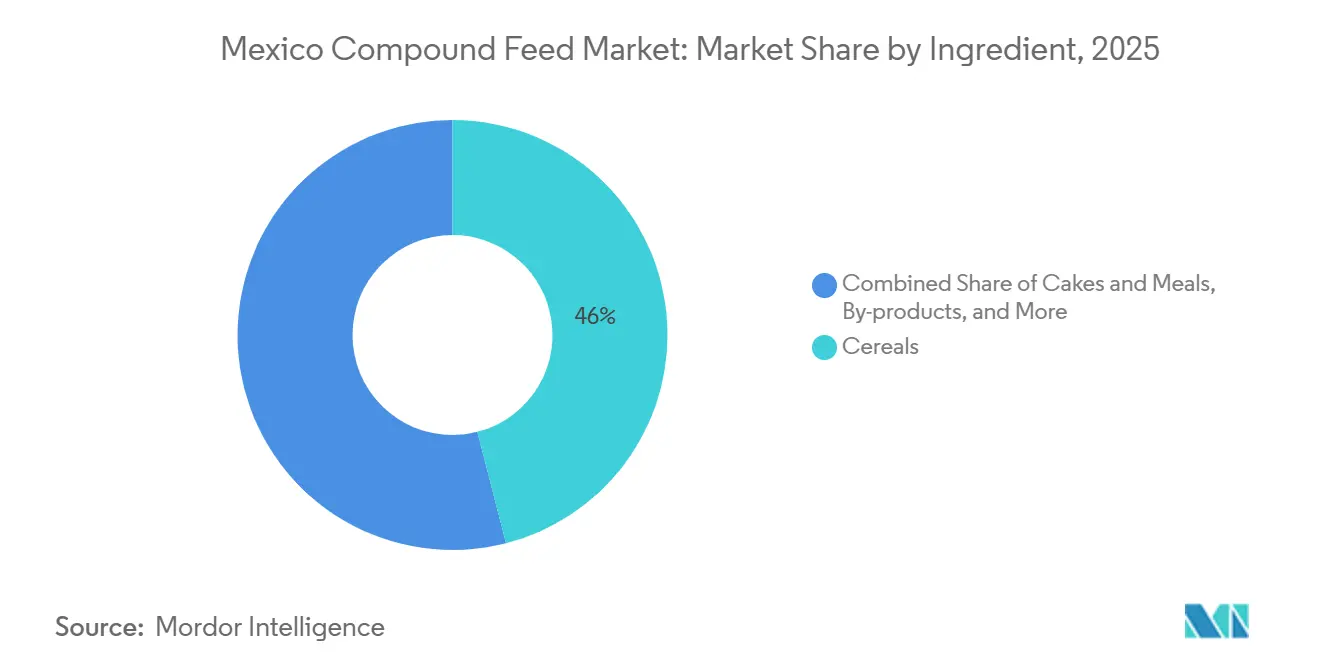

- Nach Inhaltsstoff führte Getreide im Jahr 2025 mit einem Umsatzanteil von 46,0 %, während Ergänzungsstoffe bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

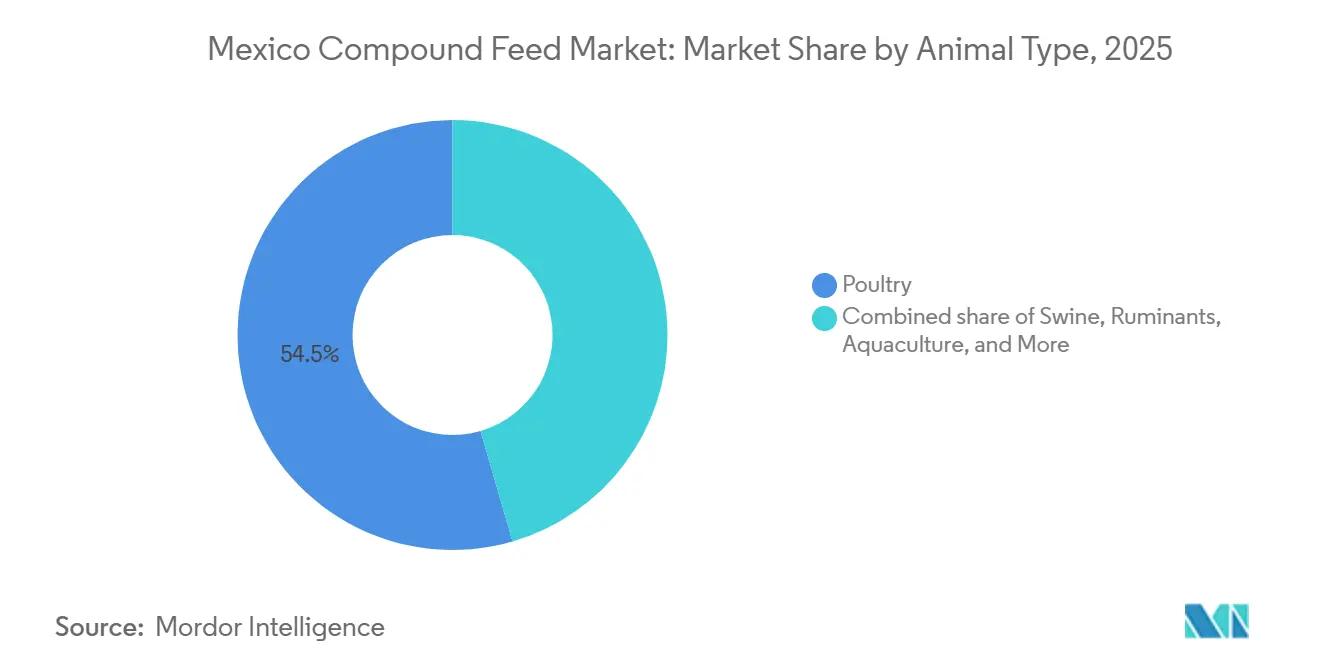

- Nach Tierart entfiel im Jahr 2025 ein Marktanteil von 54,5 % am mexikanischen Mischfuttermarkt auf Geflügelfutter, während Aquakulturfutter voraussichtlich das schnellste Wachstum mit einer CAGR von 8,9 % bis 2031 verzeichnen wird.

- Die fünf größten Anbieter – Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) und Land O'Lakes, Inc. – hielten im Jahr 2025 einen Mehrheitsanteil, was auf eine mäßig konzentrierte Marktstruktur hinweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Mischfuttermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Nachfrage nach wertschöpfenden tierischen Proteinen | +0.8% | National, frühe Gewinne in Jalisco, Veracruz, Querétaro | Mittelfristig (2–4 Jahre) |

| Expansion der kommerziellen Geflügelintegratoren Mexikos | +1.0% | Jalisco, Veracruz, Aguascalientes, Querétaro | Langfristig (≥ 4 Jahre) |

| Staatliches Programa de Fomento a la Productividad Ganadera (PROGAN) – Produktionssubventionen für Futterverwertungseffizienz | +0.5% | Jalisco, Sonora, Puebla, Yucatán | Kurzfristig (≤ 2 Jahre) |

| Einführung von Präzisionsfütterungs- und Smart-Mill-Technologien | +0.6% | Jalisco, Guanajuato, Querétaro | Mittelfristig (2–4 Jahre) |

| Nearshoring von US-amerikanischen Fleischverarbeitern, das die Futtermittelnachfrage ankurbelt | +0.7% | Sonora, Chihuahua, Coahuila, Nuevo León, Tamaulipas | Mittelfristig (2–4 Jahre) |

| Wachsende Aquakulturinvestitionen in Pazifik- und Golfstaaten | +0.5% | Sinaloa, Sonora, Veracruz, Campeche, Yucatán | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Nachfrage nach wertschöpfenden tierischen Proteinen

Schnellrestaurants und Hotels haben ihre Speisekarten auf proteinreichere Angebote umgestellt, was die Nachfrage nach hochwertigem Geflügel, Schweinefleisch und Meeresfrüchten steigert. Der Pro-Kopf-Fleischkonsum hat in Mexiko ein deutliches Wachstum verzeichnet, das weit über dem globalen Durchschnitt liegt und einen klaren Nachfragesog für Mischfutter erzeugt. Der Umsatz von Industrias Bachoco verzeichnete im Jahr 2025 ein erhebliches Wachstum gegenüber dem Vorjahr und zeigt, wie der Absatz von Premium-Fleisch auf die Futtermittelnachfrage zurückwirkt. Jalisco, Veracruz und Querétaro profitieren als Erste, da dichte Geflügelcluster den Mühlen eine schnelle Versorgung mit spezialisierten Rezepturen ermöglichen.

Expansion der kommerziellen Geflügelintegratoren Mexikos

Große Integratoren wie Bachoco betreiben eigene Brütereien, Futtermittelmühlen und Verarbeitungsanlagen und sichern sich so Margen auf jeder Stufe. Akquisitionen und neue Zuchtfarmen erhöhen die Kapazität, wie das MXN 1.100 Millionen (54 Millionen USD) schwere Projekt in Yucatán zeigt, das die zwischenstaatlichen Eierströme reduzierte. Die Größenordnung unterstützt Investitionen in Nah-Infrarot-Analysatoren und automatisierte Dosierung, mit denen kleinere Mühlen nicht mithalten können. Langfristig lenkt die Konsolidierung die Futtermittelnachfrage auf wenige gut kapitalisierte Abnehmer.

Staatliches Programa de Fomento a la Productividad Ganadera (PROGAN) – Produktionssubventionen für Futterverwertungseffizienz

Das Programa de Fomento Ganadero (PROGAN) Productivo vergütet Erzeuger, die Verbesserungen der Futterverwertung dokumentieren, und senkt so effektiv die Kosten der gelieferten Ration[1]Quelle: Secretaría de Agricultura y Desarrollo Rural, „Programa de Fomento Ganadero 2025,” SAGARPA, gob.mx . Im Jahr 2025 schüttete das Programm „Produktion für das Wohlergehen” MXN 15,2 Milliarden (745 Millionen USD) für Futterpflanzen und Ausrüstung aus und unterstützte damit den Übergang von der Weide- zur Konzentratfütterung. Landwirte beeilen sich, sich zu qualifizieren, bevor die Mittel auslaufen, was saisonale Nachfragespitzen bei hocheffizienten Starterfuttermitteln erzeugt. Die Inanspruchnahme ist in Jalisco, Sonora, Puebla und Yucatán am stärksten, wo auch der Absatz von Ergänzungsstoffen am schnellsten steigt.

Nearshoring von US-amerikanischen Fleischverarbeitern, das die Futtermittelnachfrage ankurbelt

US-amerikanische Fleischunternehmen verlagern Schlachtungs- und Zerlegelinien in mexikanische Grenzstaaten, um niedrigere Arbeitskosten und Zollvorteile zu nutzen[2]Quelle: USDA Foreign Agricultural Service, „Grain and Feed Annual: Mexico,” fas.usda.gov . Projekte wie SuKarnes 580 Millionen USD schwerer Lucero-Komplex in Durango veranschaulichen den Umfang: Täglich werden 300.000 Tiere versorgt, was einen Futterbedarf von 130 Tonnen pro Stunde erfordert. Diese Anlagen benötigen Endmastfutter, das den US-amerikanischen Exportvorschriften zu Antibiotikarückständen und Mykotoxinen entspricht. Mühlen in Grenzstaaten profitieren von kürzeren Getreidetransporten, müssen jedoch gelegentliche Engpässe im Schienenverkehr bewältigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Mais- und Sojapreisvolatilität nach dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) | −0.9% | National, besonders ausgeprägt in Grenzstaaten | Kurzfristig (≤ 2 Jahre) |

| Strenge Mykotoxingrenzwerte in der Norma Oficial Mexicana (NOM) | −0.5% | Sonora, Chihuahua, Sinaloa, Coahuila, Durango | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten nördlichen Bundesstaaten | −0.4% | National, stärker in der Nähe von Exportanlagen | Mittelfristig (2–4 Jahre) |

| Biosicherheitslücken, die die versicherungsbezogenen Prämien im Zusammenhang mit der Afrikanischen Schweinepest (ASP) erhöhen | −0.3% | Jalisco, Sonora, Puebla, Yucatán | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mykotoxingrenzwerte in der Norma Oficial Mexicana (NOM)

Mexiko setzt nun strenge Höchstwerte für Aflatoxin und Ochratoxin in Futtermitteln durch, was die Test- und Zertifizierungskosten um etwa 3 % pro Tonne erhöht[3]Quelle: Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, „Normas Oficiales Mexicanas,” gob.mx. Feuchte Bundesstaaten wie Veracruz verzeichnen höhere Ablehnungsquoten bei lokalem Mais, was Mühlen zwingt, Importe beizumischen oder kostspielige Bindemittel einzusetzen. Exportorientierte Integratoren verlangen zertifiziert mykotoxinfreie Rationen, was den Markt in Premium- und Standardsegmente aufteilt. Mühlen ohne eigene Labore haben längere Durchlaufzeiten und verlieren Aufträge.

Biosicherheitslücken, die die versicherungsbezogenen Prämien im Zusammenhang mit der Afrikanischen Schweinepest (ASP) erhöhen

Die Afrikanische Schweinepest ist noch nicht in Mexiko eingedrungen, dennoch haben Versicherer die Prämien im Schweinsektor in dichten Produktionszonen um bis zu 25 % angehoben. Futtermittelmühlen, die Schweinebetriebe beliefern, müssen pathogenfreie Lieferketten nachweisen, insbesondere für Blutmehl und tierische Proteine, die gemäß NOM-060 verboten sind. Grupo KUO investierte in Rückverfolgbarkeit und Aufbereitung zur Risikominderung, doch unabhängige Mühlen tragen höhere Compliance-Kosten. Kurzfristig schmälern die zusätzlichen Gemeinkosten die Rentabilität dort, wo Futter bereits den größten Teil der Schweinehaltungskosten ausmacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstoff: Getreide verankert Rationen, während Ergänzungsstoffe stark wachsen

Getreide führte das Inhaltsstoffportfolio mit einem Marktanteil von 46,0 % am mexikanischen Mischfuttermarkt im Jahr 2025 an, gestützt durch Mais, der kostengünstige metabolisierbare Energie liefert. Ergänzungsstoffe verzeichneten das schnellste Wachstum mit einer CAGR von 7,8 % bis 2031, da Mühlen Lysin, Phytase und Probiotika einsetzen, um strengere Mykotoxin- und Antibiotikafreiheitsvorschriften zu erfüllen. Diese Hinwendung zur Präzisionsernährung verlagert die Wertschöpfung von Massenkörner hin zu funktionellen Zusatzstoffen und vergrößert die dem mexikanischen Mischfuttermarkt zugeschriebene Marktgröße bei margenstarken Einsatzstoffen. Bessere Futterverwertungsquoten und Nachhaltigkeitsaussagen helfen frühen Anwendern, Premiumpreise gegenüber integrierten Geflügel- und Aquakulturabnehmern zu rechtfertigen.

Kuchen und Schrote, hauptsächlich Sojaschrot, bleiben die wichtigste Proteinquelle, sind jedoch mit volatilen Importkosten konfrontiert, die unabhängige Mühlen unter Druck setzen. Getrocknete Destillationsrückstände mit Löslichen gewinnen als günstigere Proteinalternative an Bedeutung und absorbieren bereits 15 % der US-amerikanischen DDGS-Exporte nach Mexiko, was auf weiteres Durchdringungspotenzial hindeutet. Vitamine, Mineralstoffe und Toxinbinder ergänzen die Mischung, wobei der Absatz durch die strengere Durchsetzung der NOM-187-Mykotoxingrenzwerte angekurbelt wird. Zusammen diversifizieren diese verbleibenden Segmente die Inhaltsstoffbeschaffung und schaffen Nischenmöglichkeiten für regionale Premixspezialisten, die Rezepturen an die lokale Getreidequalität anpassen.

Nach Tierart: Geflügel dominiert, während Aquakultur an Fahrt gewinnt

Geflügelfutter dominierte im Jahr 2025 mit einem Marktanteil von 54,5 % am mexikanischen Mischfuttermarkt und spiegelt dichte Masthähnchen- und Legehennencluster in Jalisco, Veracruz und Querétaro wider. Aquakulturfutter verzeichnete die schnellste Expansion und soll bis 2031 mit einer CAGR von 8,9 % wachsen, gestützt durch Garnelenfarmen in Sinaloa und Sonora, die im Jahr 2024 273.940 Tonnen produzierten. Die starke Nachfrage nach exportqualitätsfähigen Garnelen treibt die Einführung enzymangereicherter Extrusionsfuttermittel voran, die die Marktgröße des mexikanischen Mischfuttermarkts für Spezialprodukte an der Küste erhöhen. Die beiden Säulen aus Geflügelvolumen und Aquakulturmomentum unterstreichen eine wachsende Kluft zwischen Standard- und hochspezifizierten Futtermitteln.

Schweinefutter hielt einen bedeutenden Anteil an der nationalen Nachfrage, gestützt durch integrierte Systeme in Yucatán und Sonora, wo Biosicherheitsinvestitionen das Risiko der Afrikanischen Schweinepest mindern. Wiederkäuerfutter für Milch- und Mastvieh repräsentiert eine prominente Nachfrage und profitiert von staatlichen Futtersubventionen, die den Übergang von der Weide- zur Konzentratmast fördern. Heimtierernährung macht einen begrenzten Anteil am Volumen aus, bietet jedoch die höchsten Margen, was Archer-Daniels-Midland dazu veranlasste, eine 39 Millionen USD schwere Nasstierfutteranlage in Morelos zu eröffnen. Diese verbleibenden Segmente stärken die Widerstandsfähigkeit, indem sie rohstofflastige Geflügelvolumina mit wertschöpfenden Nischen ausbalancieren, die die Einnahmen bei Getreidepreisschwankungen abfedern.

Geografische Analyse

Jalisco blieb im Jahr 2025 das wichtigste Zentrum im mexikanischen Mischfuttermarkt, gestützt durch dichte Masthähnchen-, Legehühner- und Rindercluster, die den Mühlen Skalenvorteile verschaffen. Die Nähe zu Importhäfen und zentralen Autobahnkorridoren gewährleistet effiziente Getreidezuflüsse und eine schnelle Verteilung von Fertigfutter. Die Pazifik- und Golfküstenstaaten, darunter Sinaloa, Sonora, Veracruz, Campeche und Yucatán, bilden die am schnellsten wachsende Region, wobei die Mischfutternachfrage bis 2031 voraussichtlich steigen wird, da Garnelen- und Tilapiazucht expandieren. Der Bedarf der Aquakultur an proteinreichen Extrusionsfuttermitteln hebt die Margen trotz geringerer Gesamtfuttermengen im Vergleich zu Geflügelzentren im Landesinneren.

Durango nutzt integrierte Rinderkomplexe, um den lokalen Futterverbrauch zu verankern, während Veracruz und Guanajuato gemischte Geflügel- und Rinderbasen bedienen, die durch moderne Mühlenanlagen unterstützt werden. Nördliche Grenzstaaten wie Sonora, Chihuahua und Coahuila profitieren von der nearshoringbedingten Nachfrage durch US-amerikanische Fleischverarbeiter, kämpfen jedoch mit dürrebedingten Wasserbeschränkungen, die neue Anlagengenehmigungen verlangsamen. Südliche Binnenstaaten wie Chiapas und Tabasco sind noch wenig erschlossen, ziehen jedoch neue Investitionen in Tilapiafutterlinien an, die die Produktionsstandorte diversifizieren. Zusammen balancieren diese Gebiete rohstofflastige Geflügelvolumina mit aufkommenden Nischenarten aus und glätten die nationale Futtermittelnachfrage.

Das regionale Wachstum hängt nun mehr von Logistik, Umweltauflagen und Artenspezialisierung ab als von der bloßen Bevölkerungsdichte. Zentrale Bundesstaaten nutzen Schienen- und Autobahnverbindungen, die Getreidetransporte verkürzen und die Eingangskosten für importiertes Sojaschrot senken. Küstenregionen profitieren von exportorientierten Garnelenoperationen, die Premiumfuttermittel rechtfertigen, während dürregefährdete nördliche Gebiete in Wasserrecycling investieren, um die Produktion aufrechtzuerhalten. Diese miteinander verflochtenen Stärken dürften den mexikanischen Mischfuttermarkt auf einem Aufwärtskurs halten, da diversifizierte regionale Wachstumsmotoren lokalisierte Risiken ausgleichen.

Regulatorisches Umfeld

Mexiko reguliert Mischfutter und Futtermittelzutaten im Rahmen des Ley Federal de Sanidad Animal, das vom Landwirtschaftsministerium (Secretariat of Agriculture and Rural Development, SADER) über SENASICA verwaltet wird und die Zulassung, Überwachung und Durchsetzung für Produkte für die Tiernutzung oder den Tierverzehr überwacht. Ein zentraler Ankerpunkt ist NOM-012-SAG/ZOO-2020, der ab Mai 2024 durchsetzbar ist und Anforderungen an Produktion, Lagerung, Vertrieb, Vermarktung, Qualitätskontrolle und Verifizierung entlang der gesamten Futtermittel-Lieferkette festlegt.

Für gehandelte Rohstoffe verlangt SENASICA die Einhaltung tierseuchenrechtlicher Vorschriften an den Eingangsstellen, einschließlich Inspektion und Ausstellung eines Veterinärzertifikats, wobei produktspezifische Importanforderungen über deren Konsultationsmodule verwaltet werden. Der Regulierungsrahmen umfasst auch Rohstoffe mit höherem Risiko durch NOM-060-SAG-ZOO-2020 für die Verarbeitung tierischer Nebenprodukte, die in Futtermitteln verwendet werden, wodurch die Erwartungen an Rückverfolgbarkeit und Biosicherheit für Mühlen und Integratoren, die exportorientierte Geflügel-, Schweine- und Aquakultur-Wertschöpfungsketten bedienen, verstärkt werden.

Wettbewerbslandschaft

Die fünf größten Anbieter – Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) und Land O'Lakes, Inc. – kontrollierten im Jahr 2025 gemeinsam einen Großteil des Umsatzes im mexikanischen Mischfuttermarkt, was auf eine mäßig konzentrierte Marktstruktur hinweist. Cargill, Incorporated nutzt seine digitalen Suiten Galleon, CattleView und Agriness, um Präzisionsfütterungsdienstleistungen anzubieten, die die Futterverwertungsquoten der Kunden verbessern. Industrias Bachoco integriert vertikal Zuchtgenetik, Futtermittelmühlen, Verarbeitung und Markeneinzelhandelskanäle, was eine gebundene Nachfrage sichert und das Rohstoffrisiko glättet. Diese beiden Marktführer nutzen Größe und Technologie, um Mehrjahresverträge mit Geflügel- und Schweinefleischintegratoren zu gewinnen, die konsistente Nährstoffprofile und dokumentierte Nachhaltigkeitsaussagen bevorzugen.

Archer-Daniels-Midland Company expandiert durch Spezialzusatzstoffe und eine neue Nasstierfutteranlage, die das Engagement im Viehbereich mit margenstarken Verbrauchersegmenten ausbalanciert. Nutreco N.V. (SHV Holdings N.V.) baut seine Präsenz durch eine vierte mexikanische Mühle in Querétaro aus und konzentriert sich auf Garnelen- und Schweinepremixe, die den Exportmarktspezifikationen entsprechen. Land O'Lakes, Inc. modernisiert seinen Purina Animal Nutrition-Standort in Guanajuato, um Milch- und Rindfleischkonzentrate zu liefern, die auf steigende Futter-zu-Getreide-Fütterungssysteme ausgerichtet sind. Mittelgroße regionale Mühlen bedienen weiterhin die lokale Nachfrage, stehen jedoch unter Wettbewerbsdruck, da diese multinationalen Unternehmen landesweit Präzisionsernährungsdienstleistungen einführen.

Wachstumsstrategien hängen von funktionellen Inhaltsstoffen, digitalen Plattformen und gezielten Akquisitionen ab, die geografische oder artenbezogene Lücken schließen. Joint Ventures wie die Alltech-Archer-Daniels-Midland-Allianz von 2026 signalisieren eine Verlagerung hin zu gebündelten Lösungen, die globale Distribution mit natürlichen Darmgesundheitszusatzstoffen kombinieren. Nachhaltigkeitskennzahlen – darunter Mykotoxin-Compliance und kohlenstoffreduzierte Aminosäuren – ermöglichen Premiumpreise, die den Gesamtmarktwert steigern. Da führende Unternehmen Datenanalyse mit Spezialinputs kombinieren, dürften sie die Mischfutteradoption in Mexiko unter exportorientierten Integratoren und Nischenproduzenten gleichermaßen beschleunigen.

Marktführer der mexikanischen Mischfutterbranche

Cargill, Incorporated

Industrias Bachoco S.A.B. de C.V.

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und Spezialisierung schaffen Weißraum jenseits von Standardrationen, insbesondere dort, wo große Integratoren und exportorientierte Produzenten eine engere Nährstoffkonsistenz und dokumentierte Sicherheit wünschen. Mexiko produzierte 2025 rund 41,88 Millionen Tonnen Mischfutter, wobei Masthähnchen (11,8 Mio. Tonnen), Legehennen (8,0 Mio. Tonnen) und Schweine (7,2 Mio. Tonnen) die wichtigsten Nachfragesäulen bilden. Dieser Umfang unterstützt den Einsatz von Präzisionsfütterungstools, Analysen in der Mühle und höherwertigen Zusatzstoffen, die dazu beitragen können, die Leistung angesichts steigender Qualitätsanforderungen zu steuern.

Compliance-getriebene Differenzierung ist ein praktischer Weg zur Wertschöpfung, da NOM-012-SAG/ZOO-2020 (in Kraft seit Mai 2024, mit Kennzeichnungsanforderungen, die bis November 2025 stufenweise eingeführt werden) Mühlen zu stärkerer Qualitätssicherung, Kennzeichnungsdisziplin und rückverfolgbaren Rohstoffen drängt und Akteure begünstigt, die Testung, Formulierungsunterstützung und Service bündeln können. Die Importabhängigkeit bei wichtigen Getreidesorten, insbesondere gelbem Mais aus den Vereinigten Staaten, hält Lieferketten-Engineering und Risikomanagement zentral. Das eröffnet Chancen bei logistikgestützten Beschaffungsmodellen, der Optimierung alternativer Inhaltsstoffe und lokalisierten Vormischungs-/Zusatzstoffkapazitäten nahe wichtiger Produktionskorridore. Die hohe vertikale Integration (etwa 61 % des gesamten Mischfutters) unterstützt zudem Partnerschaftsmodelle mit integrierten Produzenten, die Rationen über mehrere Standorte hinweg standardisieren und digitale Formulierungs- und Überwachungsplattformen einführen, um die Umwandlungseffizienz bei Dürre und Rohstoffvolatilität zu stabilisieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Cargill Animal Nutrition and Health erweiterte sein Programm Next Level: Gut Performance um Feldversuche mit mehreren mexikanischen Geflügelintegratoren, angekündigt auf dem 50. ANECA-Kongress. Das Unternehmen erweiterte serviceorientierte Angebote in Mexiko und richtete das Programm an Diagnostik auf dem Betrieb und datengestütztem Ernährungsmanagement aus.

- Februar 2025: Nutreco (Trouw Nutrition) eröffnete ein neues Tierfutterwerk in Colón, Querétaro, unterstützt durch eine berichtete Investition von rund 1.000 Millionen Pesos, mit einer angegebenen Kapazität von 100.000 Tonnen pro Jahr. Das Projekt erweiterte die Fertigungskapazität in der Nähe eines wichtigen Logistikkorridors, erhöhte das lokale Angebot für artspezifische Formulierungen und verschärfte den Wettbewerbsdruck auf regionale Mühlen.

- Mai 2024: NOM-012-SAG/ZOO-2020 trat als zentraler mexikanischer Standard in Kraft, der Produktion, Lagerung, Vertrieb, Vermarktung und Qualitätskontrolle für Produkte für die Tiernutzung oder den Tierverzehr, einschließlich Futtermittel, regelt. Der Durchsetzungszyklus erhöhte die Bedeutung standardisierter Qualitätssicherung und Dokumentation für Mühlen, die integrierte Geflügel-, Schweine- und Aquakulturbetriebe versorgen, und stärkte die Bedeutung konformer Kennzeichnungs- und Verifizierungspraktiken bei der Lieferantenauswahl.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der Markt definiert als der Verkaufswert von Mischfutter, das in Mexiko für landwirtschaftliche Nutztiere produziert und verkauft wird, wobei Futtermittel eine formulierte Mischung aus Getreide, Proteinmehlen, Nebenprodukten und Zusatzstoffen ist.

Ausgeschlossener Umfang: Wir schließen einzelne Fütterungsmittel auf dem Betrieb, Grünfutter und Weideland sowie Tiernahrung aus, und wir vermeiden zudem Doppelzählungen interner Transfers innerhalb integrierter Produzenten, bei denen kein Verkauf an Dritte erfolgt.

Übersicht der Segmentierung

- Nach Inhaltsstoff

- Getreide

- Kuchen und Schrote

- Nebenprodukte

- Ergänzungsstoffe

- Nach Tierart

- Geflügel

- Schwein

- Wiederkäuer

- Aquakultur

- Sonstige Tierarten

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Kontext von Angebot und Nachfrage in Mexiko vor der Berechnung des Modells festzulegen und anschließend erste Gesamtwerte zu überprüfen. Wir haben öffentliche und offizielle Quellen wie FAOSTAT für Viehzucht- und Geflügelindikatoren, USDA FAS für den Kontext der Bilanz von Getreide und Ölsaaten, mexikanische Regierungsveröffentlichungen zu Landwirtschaft und Handel (einschließlich zollartiger HS-Handelstabellen, sofern verfügbar) sowie offizielle Statistiken des nationalen Instituts Mexikos, die Produktions- und Preissignale erfassen, herangezogen.

Zusätzlich haben wir Fachzeitschriften zu Tierernährung und Futtermittelformulierung, Verbandsveröffentlichungen zu Viehzucht und Futtermittelproduktion sowie Unternehmensberichte und Investorenpräsentationen zu Kapazitätserweiterungen und betrieblichen Änderungen, die kommerzielle Volumina beeinflussen, ausgewertet. Für zusätzliche Prüfungen nutzten wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Import-Export-Sendungsdatenbank, um Richtung und Zeitpunkt der Rohstoffflüsse plausibel zu prüfen. Die hier genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Perspektiven aus Mexiko entlang der gesamten Wertschöpfungskette, einschließlich Futtermittelherstellern, Zutatenvertreibern, Integratoren und großen Betriebsbetreibern, die Mischfutter verwenden. Wir nutzten Interviews und kurze Umfragen, um Verschiebungen der Nachfrage auf Artebene, typische Formulierungsänderungen in Verbindung mit Getreidepreisen sowie die Abgrenzung zwischen kommerziellem Mischfutter und interner Nutzung in integrierten Betrieben zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 15 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 16 % | Manager: 55 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-down-Rekonstruktion, die die mexikanische Viehproduktion mit der Futtermittelnachfrage verknüpft, und wendet anschließend die Mischfutterdurchdringung nach Tierart an, um den Nachfragepool in einen Marktwert umzurechnen. Die wichtigsten im Modell verwendeten Eingaben umfassen Trends bei Vieh- und Geflügelbeständen, Signale zur Fleisch- und Eierproduktion, Annahmen zur Futterverwertung nach Tierart, typische Einschlussraten für Getreide und Ölsaatenmehle sowie beobachtbare Veränderungen bei den Rohstoffpreisen, die Formulierung und Verkaufspreise beeinflussen.

Nach Erstellung der ersten Gesamtsumme wurden selektive Bottom-up-Prüfungen genutzt, um die Gesamtwerte realistisch zu halten, etwa stichprobenhafte Preisspannen pro Tonne aus Interviews und Kanalprüfungen dazu, wie viel Volumen kommerziell verkauft versus intern von integrierten Akteuren verbraucht wird. Wo die unternehmensbezogene Abdeckung unvollständig war, wurden Lücken mithilfe von Artenmix und regionaler Produktionsintensität als Skalierungsfaktoren behandelt, die dann in Folgegesprächen erneut getestet wurden.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regressionsebene für die stärksten Treiber, hauptsächlich Ausblick auf die Produktion tierischer Proteine, erwartete Richtung der Futterpreise und Futtermitteldurchdringung nach Tierart. Die Annahmen wurden über die Jahre hinweg konsistent gehalten, sodass sich die Prognoseänderung durch eine kleine Anzahl von Treibern erklären lässt, statt durch eine Modellüberarbeitung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale und wurde anschließend erneut durch eine Analystenprüfung vor der endgültigen Freigabe kontrolliert. Wir verglichen die Modellergebnisse mit Trends der Viehproduktion, Signalen zum Rohstoffhandel und -verfügbarkeit sowie der kommerziellen Struktur der Futtermittelindustrie, und alle Ausreißer wurden überarbeitet, bis die Logik mit den Beschreibungen der Marktteilnehmer übereinstimmte.

Trat eine größere Abweichung auf, etwa eine unerwartete Verschiebung der Getreidepreise, dürrebedingte Produktionsauswirkungen oder eine klare politische Änderung mit Auswirkungen auf Importe, wurden die Befragten erneut kontaktiert und die Annahmen angepasst. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse lösen bei Bedarf zwischenzeitliche Aktualisierungen aus. Vor der Auslieferung wird eine erneute Durchsicht abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Schätzung von Mordor Intelligence zum mexikanischen Mischfuttermarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für mexikanisches Mischfutter stimmen oft nicht überein, da der erfasste Umfang nicht immer derselbe ist, selbst wenn der Titel identisch erscheint. Unterschiede resultieren in der Regel daraus, ob der interne Futterverbrauch einbezogen wird, ob der Wert ab Werk oder nach Vertriebsmargen gemessen wird, und wie die Preisgestaltung des Basisjahres aktualisiert wird.

Signale zur Futtermittelproduktion nach Tierart, Prüfungen der Viehproduktionstrends und Indikatoren zum Rohstofffluss sind die Belege, die die Schätzung von Mordor Intelligence an das in Mexiko verkaufte kommerzielle Mischfutter anlehnen, statt an eine breitere Zahl zu den Gesamtausgaben für Tierfutter.

Vergleich der Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,17 Mrd. USD (2025) | |

| Fachverlag A | 7,50 Mrd. USD (2025) | Wahrscheinlich engerer Wertumfang, wobei der Umsatz näher an den Herstellerverkäufen für ausgewähltes kommerzielles Futtermittel erfasst wird, mit begrenzter Anpassung für den internen Verbrauch innerhalb integrierter Geflügel- und Viehzuchtbetriebe. |

| Beratungsunternehmen B | 6,82 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und behandelt Preisgestaltung und Kanalmargen möglicherweise unterschiedlich, was den angegebenen Wert verringern kann, wenn Ab-Werk-Preise verwendet werden oder wenn Teile des intern genutzten Futters aus den Gesamtsummen der Marktumsätze ausgeschlossen werden. |

Bei den beiden externen Zahlen lassen sich die größten Unterschiede darauf zurückführen, was als Verkauf an Dritte behandelt wird und wie die Preisgestaltung über das Basisjahr fortgeführt wird, was den Gesamtwert direkt verändert, selbst wenn die Volumina ähnlich erscheinen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des mexikanischen Mischfuttermarkts?

Die Marktgröße des mexikanischen Mischfuttermarkts beläuft sich im Jahr 2026 auf 15,80 Milliarden USD und soll bis 2031 einen Wert von 19,30 Milliarden USD erreichen.

Welche Inhaltsstoffkategorie führt die Nachfrage an?

Getreide, insbesondere Mais, hält im Jahr 2025 einen Umsatzanteil von 46,0 % und dient als primäre Energiequelle in Masthähnchen-, Legehühner- und Schweinefuttermitteln.

Wie schnell wird Aquakulturfutter wachsen?

Das Aquakulturfuttervolumen soll bis 2031 mit einer CAGR von 8,9 % wachsen – das schnellste Wachstum unter allen Tierarten.

Wer sind die führenden Akteure in diesem Markt?

Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer-Daniels-Midland Company, Nutreco N.V. (SHV Holdings N.V.) und Land O'Lakes, Inc. erzielen gemeinsam einen Großteil des Umsatzes.

Was ist das größte Risiko für Mühlen?

Das Exposure gegenüber der Volatilität von Mais- und Sojapreisen, bedingt durch die Abhängigkeit von US-amerikanischen Importen und Währungsschwankungen, stellt das unmittelbarste Margenrisiko dar.

Seite zuletzt aktualisiert am: