Marktgröße und Marktanteil für Kfz-Motorenöle in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

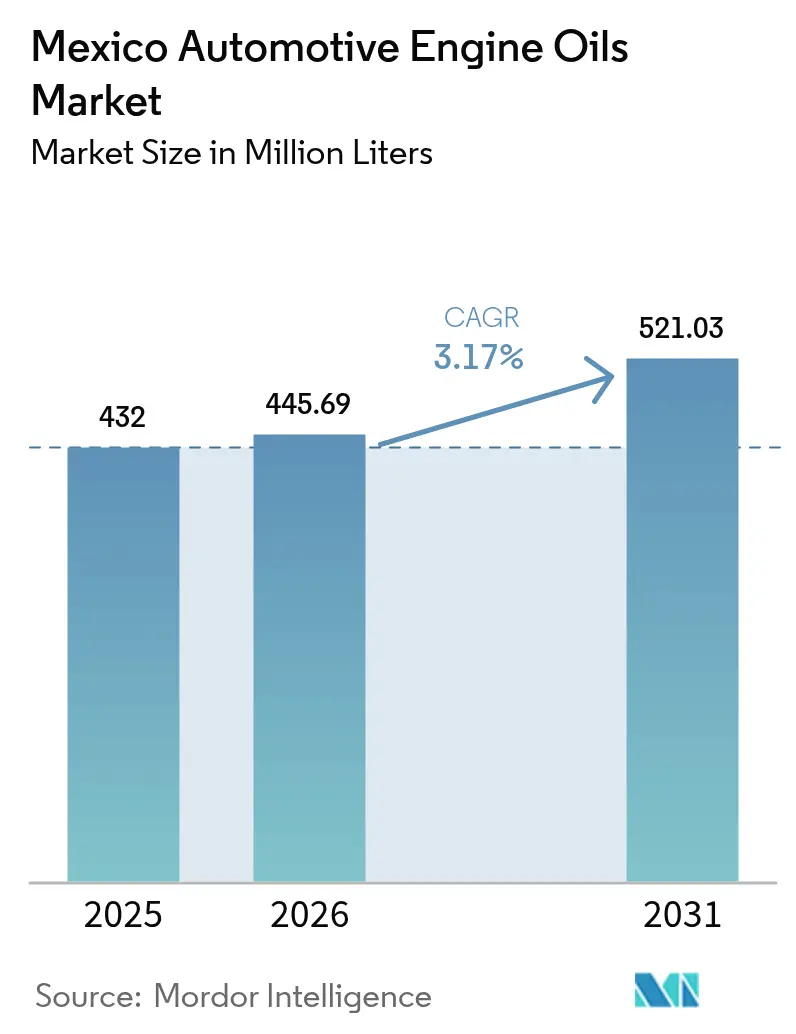

| Marktgröße im Basisjahr (2025) | 432 Millionen Liter |

| Marktvolumen (2026) | 445.69 Millionen Liter |

| Marktvolumen (2031) | 521.03 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kfz-Motorenöle in Mexiko durch Mordor Intelligence

Die Marktgröße für Kfz-Motorenöle in Mexiko wurde im Jahr 2025 auf 432 Millionen Liter bewertet und wird voraussichtlich von 445,69 Millionen Litern im Jahr 2026 auf 521,03 Millionen Liter bis 2031 anwachsen, mit einer CAGR von 3,17 % während des Prognosezeitraums (2026–2031). Mexikos Position als zweitgrößter Fahrzeughersteller Lateinamerikas, sein wachsender Personenkraftwagenbestand und die bevorstehende Angleichung der NOM-116-Spezifikationen an ILSAC GF-7 bilden gemeinsam die Grundlage für eine stabile Nachfrage nach hochwertigen Schmierstoffen. Niedrigviskositätssynthetika gewinnen zunehmend an Bedeutung, da die OEM-Vorgaben ausgeweitet werden, während das frachtbezogene Wachstum im Zusammenhang mit dem Nearshoring eine anhaltende Nachfrage nach Schwerlastanwendungen antreibt. Der mexikanische Markt für Kfz-Motorenöle profitiert zudem von einer strengeren Durchsetzung gegen den illegalen Handel, was die formellen Verkaufsmengen erhöht, sowie von Investitionen in inländische Additiv- und Mischkapazitäten, die jüngste Einfuhrbeschränkungen für Grundöle abmildern.

Wichtigste Erkenntnisse des Berichts

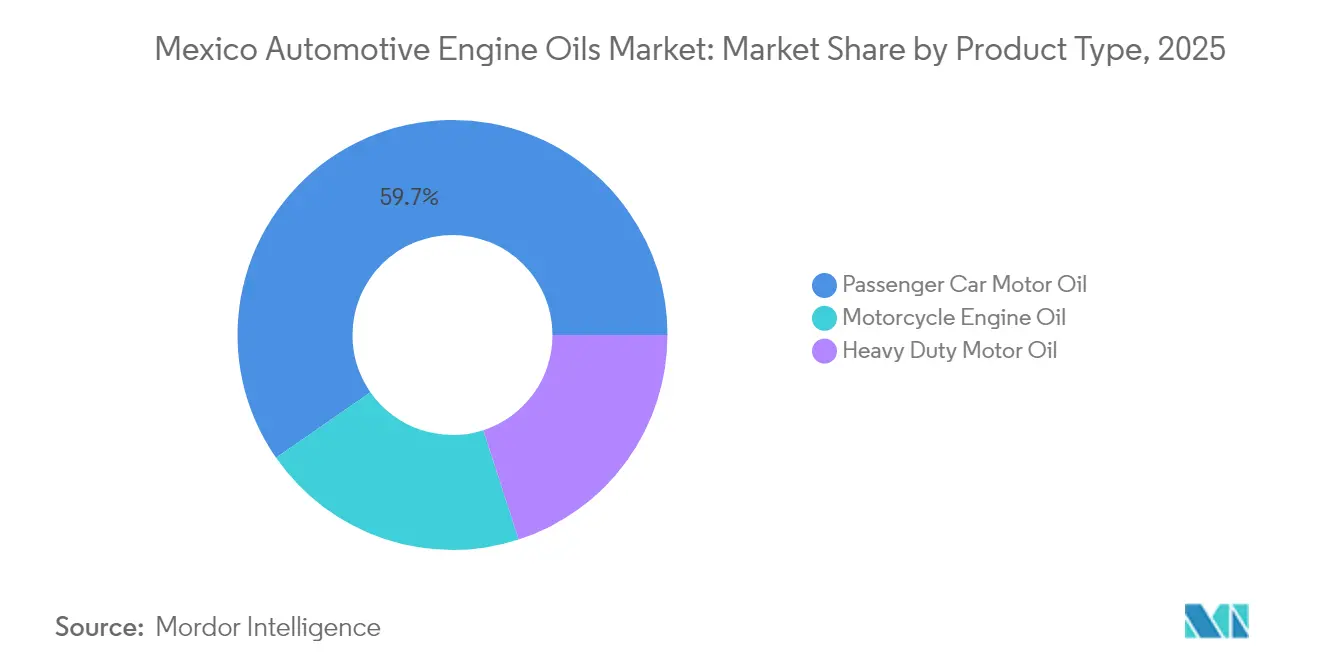

- Nach Produkttyp entfiel im Jahr 2025 auf Motoröl für Personenkraftwagen (PCMO) ein Marktanteil von 59,68 %. Der Marktanteil von Motorradöl (MCO) wird jedoch voraussichtlich mit der höchsten CAGR von 3,42 % während des Prognosezeitraums (2026–2031) zunehmen.

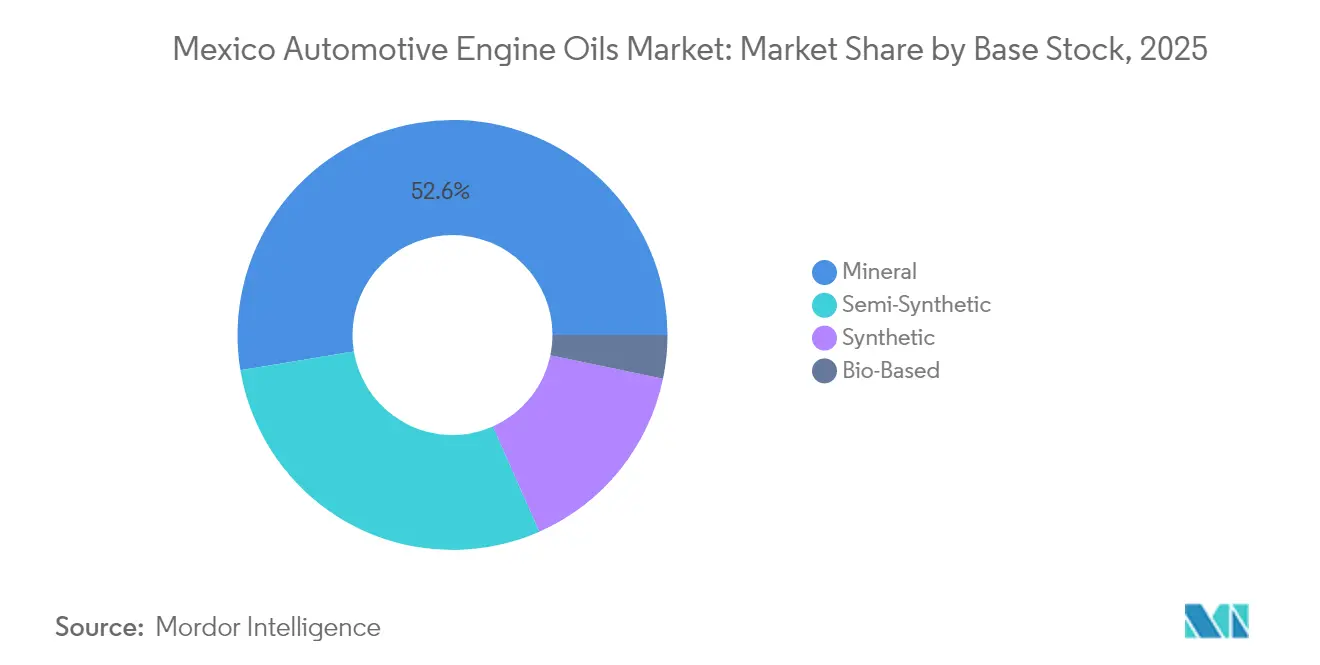

- Nach Grundöl hielt Mineralöl im Jahr 2025 einen Anteil von 52,62 %, und der Anteil des synthetischen Grundöls wird voraussichtlich mit einer CAGR von 3,54 % während des Prognosezeitraums (2026–2031) wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Kfz-Motorenöle in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Personenkraftwagenbestand und häufige Ölwechsel | +1.2% | Metropolregionen Mexiko-Stadt, Guadalajara und Monterrey | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Frachtverkehr steigert die Nachfrage im Schwerlastbereich | +0.8% | Grenzstaaten und nationale Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| OEM-vorgeschriebene Niedrigviskositätssynthetika gemäß NOM-116 | +0.6% | Landesweite OEM-Servicenetzwerke | Mittelfristig (2–4 Jahre) |

| Verschärfung der Schmuggelbekämpfung weitet formelle Volumina aus | +0.4% | Korridore Tijuana–San Diego und Juárez–El Paso | Kurzfristig (≤ 2 Jahre) |

| Schienenangebundene Grundöl-Terminals verbessern die Versorgung | +0.3% | Zentraler Industriegürtel und Pazifikküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Personenkraftwagenbestand und hohe Ölwechselfrequenz

Mexiko hat im Jahr 2024 mehr als 850.000 Personenkraftfahrzeuge zu seinem nationalen Fuhrpark hinzugefügt, und die Eigentumsmuster begünstigen zwei Ölwechsel pro Jahr – eine Rate, die deutlich über der der Vereinigten Staaten liegt[1]Redaktion, "La flota vehicular mexicana sigue creciendo," expansion.mx. Der mexikanische Markt für Kfz-Motorenöle profitiert daher von einem Multiplikatoreffekt: Mehr Fahrzeuge erfordern gleichzeitig häufigere Serviceleistungen. Die Einzelhandelsinfrastruktur passt sich rasch an, da Ketten wie OXXO Gas ihre Stationen von 570 auf 1.000 ausbauen und dabei Markenschmierstoffkioske neben den Zapfsäulen aufstellen. Städtische Luftqualitätsprogramme veranlassen Fahrzeughalter ebenfalls dazu, Motoren in Topzustand zu halten, was die Nachfrage nach hochwertigen PCMO-Qualitäten stärkt, die die Dauerhaftigkeit von Emissionssystemen unterstützen. Insgesamt tragen diese Faktoren 1,2 Prozentpunkte zur prognostizierten CAGR des mexikanischen Marktes für Kfz-Motorenöle bei.

Boom im E-Commerce-Frachtverkehr steigert die Nachfrage im Schwerlastbereich

Die Online-Einzelhandelsdurchdringung erreichte im Jahr 2025 25 % der Kfz-Teileverkäufe und steigt weiterhin an, was das Paketvolumen über Fulfillment-Center in Monterrey, Tijuana und Toluca antreibt. Jeder zusätzliche Lieferwagen oder Klasse-8-LKW in diesen Netzwerken multipliziert den Schmierstoffverbrauch, da die Routen hartes innerstädtisches Stop-and-go-Fahren mit langen grenzüberschreitenden Fahrten kombinieren. Die Produktion von Schwerlast-LKW stieg im Jahr 2024 um 12,1 % gegenüber dem Vorjahr, und Fuhrparks schreiben zunehmend hochwertige synthetische 10W-30-Formulierungen vor, um gegenüber mineralischen 15W-40-Gemischen Kraftstoffeinsparungen zu erzielen. Dieser durch die Logistik getriebene Aufwärtstrend trägt 0,8 Prozentpunkte zum Wachstum des mexikanischen Marktes für Kfz-Motorenöle bei.

OEM-vorgeschriebene Niedrigviskositätssynthetika (NOM-116)

Mexiko wird den überarbeiteten Standard NOM-116-SCFI im Jahr 2025 in Abstimmung mit ILSAC GF-7 veröffentlichen, wodurch Kennzeichnung, Leistungstests und Viskositätsklassendiagramme effektiv mit den US-amerikanischen und japanischen Normen harmonisiert werden. Hyundai-Händler zum Beispiel stellten im Rahmen eines im Februar 2024 unterzeichneten dreijährigen Exklusivvertrags vollständig auf Shell Helix 0W-20 und 5W-30 um. Feldversuche belegen einen Kraftstoffverbrauchsvorteil von 3,5 %, wenn Fuhrparks von 5W-40 auf 0W-20 umsteigen, was angesichts eines inländischen Benzinpreises von durchschnittlich 1,22 USD pro Liter erhebliche Kosteneinsparungen bringt. Diese Vorteile, kombiniert mit strengeren OEM-Garantiebedingungen, erhöhen den synthetischen Anteil und tragen 0,6 Prozentpunkte zur CAGR des Marktes bei.

Verschärfung der Schmuggelbekämpfung weitet formelle Volumina aus

Die Zollbehörden installierten im Jahr 2024 nicht-intrusive Scanner an sechs wichtigen Grenzübergängen und reduzierten so deutlich den Strom nicht deklarierter Schmierstoffbehälter. Seriöse Lieferanten verzeichnen nun einen höheren Kanalvolumendurchsatz, und Verbraucher berichten von größerem Vertrauen in die Produktauthentizität. Die ausgeweitete steuerpflichtige Basis stärkt die öffentlichen Einnahmen und erhöht die Compliance-Kosten für Graumarktbetreiber, was diese dazu veranlasst, Formalität anzunehmen oder den Markt zu verlassen. Die daraus resultierende Volumenverschiebung unterstützt einen Anstieg der Wachstumsrate des mexikanischen Marktes für Kfz-Motorenöle um 0,4 Prozentpunkte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität drückt die Mischmargen | -0.9% | Landesweit, am stärksten für unabhängige Mischer | Kurzfristig (≤ 2 Jahre) |

| Allmähliche Elektrofahrzeugdurchdringung verringert die Nachfrage nach Verbrennungsmorenölen | -0.5% | Mexiko-Stadt und Guadalajara als frühe Adoptionszonen | Langfristig (≥ 4 Jahre) |

| Gefälschte Schmierstoffe behindern die Akzeptanz von Premiumprodukten | -0.3% | Grenzregionen und Freiluftmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität drückt die Mischmargen

Unabhängige Mischer importieren mehr als 65 % ihres Grundölbedarfs und sind damit Brent-Schwankungen und Peso-Dollar-Schwankungen ausgesetzt, die im Jahr 2024 zwischen MXN 18,6 und MXN 19,4 je USD lagen. Im Oktober 2023 verlängerten administrative Hürden die Zollabfertigung auf 15 Tage, was den Betriebskapitalbedarf und die Lagergebühren erhöhte[2]Quartalsbericht, "Refinación y logística," pemex.com. Integrierte Großkonzerne gleichen diese Schocks mit operativem Cashflow aus, während kleinere Unternehmen Schwierigkeiten haben, Spotkosten-Spitzen weiterzugeben, was die Bruttomargen um bis zu 3 Prozentpunkte und die Markt-CAGR um 0,9 Punkte verringert.

Allmähliche Elektrofahrzeugdurchdringung verringert die Nachfrage nach Verbrennungsmotorenölen

Die Verkäufe von Elektrofahrzeugen in Mexiko erreichten im Jahr 2025 2,1 % der Neuzulassungen von Leichtfahrzeugen – eine bescheidene Basis, die jedoch mit einer jährlichen Rate von 38 % wächst, da Batteriemontageprojekte in Chihuahua und Coahuila anlaufen. Jedes neue Elektrofahrzeug eliminiert die 3,8 Liter Motorenöl, die ein typisches Fahrzeug mit Verbrennungsmotor pro Service verbraucht, was das zukünftige Volumenwachstum bremst. Während Elektrofahrzeuge Antriebsfluide benötigen, überschreiten die ersten realen Wechselintervalle 100.000 km, was den kurzfristigen Ausgleich begrenzt. Der Nettoeffekt ist ein CAGR-Bremseffekt von 0,5 Prozentpunkten auf den mexikanischen Markt für Kfz-Motorenöle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO-Dominanz durch Flottenmodernisierung

Motoröl für Personenkraftwagen (PCMO) hielt im Jahr 2025 einen Marktanteil von 59,68 % am mexikanischen Markt für Kfz-Motorenöle, was einen installierten Bestand von mehr als 35 Millionen Leichtfahrzeugen widerspiegelt. Motorradöl ist das am schnellsten wachsende Teilsegment mit einer CAGR von 3,42 %, angetrieben durch Zweirad-Neuzulassungen für kosteneffizientes Pendeln. Motoröl für schwere Nutzfahrzeuge belegt volumenmäßig den zweiten Platz, gestützt durch den Anstieg der Klasse-8-LKW-Produktion um 12,1 %, der mit dem Nearshoring einhergeht.

Marken richten ihre Marketingstrategie nun zunehmend auf kilometerbasierte Haltbarkeitsgarantien aus, wobei LIQUI MOLYs Kooperation mit Italika die Ölwechselintervalle bei Einstiegsmotorrädern auf 6.000 km verlängert. PCMO-Käufer wechseln zu synthetischen 0W-20- und 5W-30-Produkten, um Garantiekonformität und Kraftstoffeinsparungen zu sichern – eine Dynamik, die den durchschnittlichen Erlös pro Liter nach oben treibt, selbst wenn die absolute Literzahl konstant bleibt. In Schwerlastfuhrparks setzen Betreiber auf Mid-SAPS-10W-30-Gemische, um Emissionsgrenzwerte einzuhalten, ohne die Ölverbrauchseinbußen früherer ascherarmer Formulierungen in Kauf nehmen zu müssen. Diese Trends stärken gemeinsam die Vorrangstellung von PCMO auf dem mexikanischen Markt für Kfz-Motorenöle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Grundöl: Synthetische Transition beschleunigt die Leistungsmigration

Mineralöle hielten im Jahr 2025 einen Anteil von 52,62 % am mexikanischen Markt für Kfz-Motorenöle, was hauptsächlich durch kostenempfindliche Taxi- und Leicht-LKW-Fuhrparks angetrieben wurde. Synthetische Qualitäten weisen jedoch die stärkste Dynamik auf und expandieren mit einer CAGR von 3,54 %, da NOM-116 und ILSAC GF-7 eine strengere Kontrolle von Flüchtigkeit, Scherviskosität und LSPI vorschreiben. Halbsynthetika bieten eine Brückenlösung und erfassen 29 % des Volumens der mexikanischen Kfz-Motorenölindustrie, indem sie Gruppe-II-Grundöle mit Leistungsadditiven mischen, die die meisten OEM-Anforderungen ohne den vollen Kostenaufschlag erfüllen.

BASFs USD-Investition in Puebla zur Steigerung der Produktion aminischer Antioxidantien wird das inländische Angebot an wichtigen synthetischen Additiven stärken und die Lieferzeiten für Mischer verkürzen. Die parallele Entwicklung von Mischungen auf Basis erneuerbarer Rohstoffe, wie die BMBcert-Serie, senkt den CO₂-Fußabdruck um bis zu 95 % und spricht ESG-bewusste Unternehmensflotten an. Mit Blick auf das Jahr 2030 könnte die mexikanische Marktgröße für Kfz-Motorenöle bei synthetischen Formulierungen annähernde Parität mit dem Mineralölvolumen erreichen, da Preisunterschiede schrumpfen und Garantieklauseln strenger werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Zentralmexiko, das Ciudad de México, Estado de México, Puebla und Querétaro umfasst, macht aufgrund seines dichten Fahrzeugbestands und der Konzentration von Montagewerken etwa 45,60 % der mexikanischen Marktgröße für Kfz-Motorenöle aus. Dieser Korridor beherbergt OEMs wie Volkswagen, Toyota und KIA und gewährleistet sowohl Erstbefüllung als auch Aftermarket-Durchsatz. Die Bajío-Region, insbesondere Guanajuato und Aguascalientes, verzeichnete zweistelliges jährliches Wachstum, angetrieben durch Zulieferer, die im Rahmen der USMCA-Regeln aus Asien umgesiedelt sind.

Nördliche Grenzstaaten – darunter Nuevo León, Chihuahua und Coahuila – machen etwa 28,70 % des Gesamtvolumens aus, angetrieben durch grenzüberschreitenden Frachtverkehr und Maquila-Aktivitäten. Die Nachfrage nach Motoröl für schwere Nutzfahrzeuge auf den Logistikrouten Laredo–Monterrey übersteigt den nationalen Durchschnitt um 17 %, was die Rund-um-die-Uhr-Nutzung von LKW widerspiegelt. Grenzkontrollen gegen nicht deklarierte Schmierstoffimporte haben begonnen, diesen regionalen Markt zu formalisieren, was seit Ende 2023 zu einem Anstieg der realisierten Preise je Liter um 4 % geführt hat. Pazifikhäfen, unterstützt durch neue schienengebundene Tankterminals, verzeichnen nun schnellere containerisierte Schmierstoffzuflüsse, was die Lieferzeiten in Bundesstaaten wie Jalisco und Colima verkürzt.

Südmexiko macht derzeit weniger als 7,80 % des nationalen Volumens aus, begrenzt durch geringere Fahrzeugdichte und verfügbares Einkommen. Dennoch zielen föderale Infrastrukturausgaben für den Trans-Isthmus-Korridor und kurzfristige Raffinerieaufrüstungen in Salina Cruz darauf ab, industrielles Wachstum zu katalysieren, das die Schmierstoffnachfrage steigern wird. Mischer betrachten Oaxaca und Chiapas als Pioniergebiete für Kleinpackungsprodukte aus Mineralöl und setzen auf wachsenden Motorradbesitz, um die künftige Marktexpansion zu begründen.

Regulatorisches Umfeld

Mexiko reguliert Automotoröle hauptsächlich über die NOM-116-SCFI-2018, die verbindliche Spezifikationen, Prüfmethoden und Anforderungen an kommerzielle Informationen für Benzin- und Dieselmotorenschmierstoffe festlegt, die im Land verkauft, produziert oder importiert werden. Aufsicht und Durchsetzung liegen bei der Secretaria de Economia und PROFECO, wodurch Konformitätsbewertung und vorschriftsmäßige Kennzeichnung eine Voraussetzung für den Zugang zum formellen Markt und ein Hebel gegen gefälschte oder nicht konforme Produkte darstellen.

Auch emissionsbezogene Vorschriften verschärfen die Anforderungen an die Schmierstoffleistung, insbesondere für Dieselanwendungen. Im April 2024 veröffentlichte SEMARNAT im Diario Oficial de la Federacion ein Abkommen, das frühere Fristverlängerungen im Zusammenhang mit der Einhaltung der NOM-044-SEMARNAT-2017 für Dieselmotoren schwerer Fahrzeuge aufhob und damit die Einführung strengerer Emissionsstandards beschleunigte. Im Mai 2026 veröffentlichte SEMARNAT die NOM-174-SEMARNAT-2026, die Emissionsgrenzwerte für neue Dieselmotoren in mobilen Non-Road-Maschinen festlegt, was die Nachfrage nach leistungsfähigeren Formulierungen erhöht, die zu modernen Abgasnachbehandlungssystemen passen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Grundölen (inländisch und importiert) und Leistungsadditiven, geht dann in die Mischung, Verpackung und den Vertrieb an OEM-Servicenetzwerke und den unabhängigen Aftermarket über. Mexiko bleibt strukturell von importierten Vorprodukten abhängig, insbesondere bei Additiven, wobei die Vereinigten Staaten den größten Anteil am Importwert ausmachen (rund 89% im Jahr 2024 im Evidence Pack), während viele unabhängige Mischbetriebe auch erhebliche Mengen an Grundölen importieren. Normen und Konformitätsschritte, insbesondere gemäß NOM-116-SCFI-2018, durchziehen die Kette und bestimmen Prüf-, Kennzeichnungs- und Chargenfreigabeanforderungen für Hersteller und Importeure.

Nachgelagert hängt der Vertrieb von Händlernetzen, Schnellölwechsel-Standorten, Teilehändlern, Werkstätten, Tankstellen und Flottenwartungsdepots ab, wobei die Verfügbarkeit von der Hafen- und Zollleistung beeinflusst wird. Logistische Reibungspunkte, einschließlich anhaltender Abfertigungsverzögerungen im Hafen von Manzanillo nach einem größeren Zollstillstand im Mai 2025, verringern die Versorgungsvorhersehbarkeit für Mischbetriebe und Importeure und können zu Bestandspufferung in zentralen Fertigungskorridoren führen. Anforderungen an die Qualität von Energieerzeugnissen und die Einhaltung von Importvorschriften, einschließlich der Verpflichtungen nach NOM-016-CRE-2016 für bestimmte Erdölerzeugnisse, erhöhen zusätzlich den Dokumentationsaufwand und verlängern die Empfindlichkeit der Vorlaufzeiten für die Versorgung von Automobil- und Industriekorridoren.

Wettbewerbslandschaft

Der mexikanische Markt für Kfz-Motorenöle ist mäßig konsolidiert. Internationale Großkonzerne – Shell, ExxonMobil und BP Castrol – dominieren Premium-Synthetika durch Händlerkooperationen und landesweite Schnellwechselketten. Inländische Marktführer wie Akron und Roshfrans nutzen flexible Chargengrößen, weitreichende LKW-Lieferung und bewährte Nachbarschaftsmarkenpräsenz, um Mineral- und halbsynthetische Nischen zu verteidigen. Unabhängige Mischer reagieren darauf, indem sie Mineral- und Syntheselinien gemeinsam herstellen, um Verarbeitungskosten zu teilen und Margen trotz volatiler Rohstoffeinsätze zu erhalten.

Marktführer in der Kfz-Motorenöl-Branche in Mexiko

Bardahl

BP plc (Castrol)

ExxonMobil Corporation

Roshfrans

Royal Dutch Shell Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Hauptchance in Mexiko liegt bei vorschriftsmäßigen niedrigviskosen synthetischen und teilsynthetischen Motorölen, die den modernen OEM- und emissionsgetriebenen Anforderungen gemäß NOM-116-SCFI-2018 sowie den strengeren Dieselemissionsvorschriften für Nutzfahrzeuge und Non-Road-Geräte entsprechen, gestützt durch SEMARNAT-Maßnahmen im Zusammenhang mit NOM-044 und die Veröffentlichung der NOM-174-SEMARNAT-2026 im Mai 2026. In Händlerservicenetzwerken und breiteren Aftersales-Kanälen treiben OEM-vorgeschriebene Qualitäten und der im Berichtskontext beschriebene Kraftstoffeinsparungsvorteil die Nachfrage hin zu leistungsfähigeren Formulierungen und schaffen Raum für Anbieter, die durchgängige Qualität, Dokumentation und Authentifizierung über den formellen Vertrieb liefern können.

Störungen der Lieferkette erzeugen auch ein praktisches Nachfragesignal für inländische Kapazitäten und stärker lokalisierte Beschaffung von Vorprodukten. Engpässe im späten Jahr 2025 im Zusammenhang mit strengeren Importprotokollen und verlängerten Genehmigungszeiten für Schmierstoffimporte verdeutlichten eine Schwachstelle für Automobilwerke in wichtigen Produktionsstaaten und verschoben die Beschaffung hin zu einer besseren Bestandsdeckung und zuverlässigerer Versorgung. Investitionen zur Erweiterung der lokalen Additivverfügbarkeit, wie die im März 2025 angekündigte Investition von BASF in Puebla zur Erhöhung der Kapazität für aminische Antioxidantien, sowie Produktlinien-Auffrischungen einheimischer Marken, darunter das im Mai 2026 eingeführte neue Portfolio für leichte Fahrzeuge von Roshfrans, unterstützen eine breitere SKU-Verfügbarkeit in Werkstätten, Teilehandelsgeschäften und Tankstellenkanälen, in denen die meisten Kaufentscheidungen im Aftermarket getroffen werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Roshfrans führte eine nationale Produktlinie von Schmierstoffen für leichte Fahrzeuge unter der Plattform „Mucho mas alla de la meta“ ein, die vollsynthetische (HI-ZYNTEX), teilsynthetische (HI-FLUX) und mineralische (HI-ENERGY) Formulierungen umfasst. Der Rollout erweiterte die Portfolioabdeckung über verschiedene Preisstufen und stärkte die Regalpräsenz im Pkw-Aftermarket, da Käufer zu leistungsfähigeren Qualitäten wechseln.

- März 2025: BASF kündigte eine Investition an seinem Produktionsstandort in Puebla an, um die Kapazität für in Schmierstoffen, einschließlich Automotorenölen, verwendete aminische Antioxidantien zu erhöhen. Eine größere lokale Verfügbarkeit von Leistungsadditiven hilft Mischbetrieben, höhere Stabilitätsanforderungen zu erfüllen, und kann die Vorlaufzeiten für formulierte Produkte in Mexiko verkürzen.

- Dezember 2024: LIQUI MOLY ging eine Partnerschaft mit der Carrera Panamericana als offizieller Automotorenöl-Partner der Veranstaltung ein und führte Werbeaktivitäten in Werkstätten, Einzelhandelsgeschäften und Händlerbetrieben in Mexiko durch. Die Kampagne stärkte die Markensichtbarkeit in leistungsorientierten Segmenten und unterstützte die Nachfrage in unabhängigen Servicekanälen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst fertige Automotoröle, die in Mexiko für Verbrennungsmotoren von Personenkraftwagen und Nutzfahrzeugen verkauft und verwendet werden, sowohl in der OEM-Erstbefüllung als auch im Aftermarket. Wir schätzen Nachfrage und Wert basierend auf den durch Ölwechselaktivitäten verbrauchten Mengen und den in Mexiko beobachteten durchschnittlichen Verkaufspreisen.

Ausgeschlossener Umfang: Ausgeschlossen sind Industriemotorenöle, Schiffs- und Bahnschmierstoffe sowie automobile Schmierstoffe außerhalb des Motors wie Getriebeflüssigkeiten und Fette.

Übersicht der Segmentierung

- Nach Produkttyp

- Motoröl für Personenkraftwagen (PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Qualitäten

- Motoröl für schwere Nutzfahrzeuge (HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Qualitäten

- Motorradöl (MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Qualitäten

- Motoröl für Personenkraftwagen (PCMO)

- Nach Grundöl

- Mineralöl

- Syntheseöl

- Halbsynthese

- Biobasiert

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Signalen, die helfen, den mexikanischen Fahrzeugbestand und dessen Nutzung zu beschreiben; anschließend haben wir diese Signale auf die Schmierstoffnachfrage übertragen. Zu den genutzten Quellen zählen offizielle Verkehrs- und Straßenverkehrssicherheitsstatistiken in Mexiko, wie Fahrzeugzulassungen und Flottenalter, Kraftstoff- und Mobilitätsindikatoren von Energiebehörden sowie Gegenprüfungen von Handelsströmen anhand von Zoll- und Tarifliniendaten.

Um Preisgestaltung und Produktmix realistisch zu halten, haben wir technische Normen und Serviceempfehlungen überprüft, einschließlich SAE-Viskositäts- und API-Leistungsklassen, von Normungsgremien und Branchenverbänden. Anschließend haben wir diese Referenzwerte mit öffentlichen Unternehmensmeldungen, Investorenpräsentationen und seriöser Berichterstattung verglichen. Bei Bedarf haben wir kostenpflichtige Abonnements für Unternehmensfinanzinformationen und schmierstoffspezifische Marktinformationen herangezogen, um Bandbreiten auf Plausibilität zu prüfen. Die hier aufgeführten Quellen sind exemplarisch, und wir haben zusätzliche öffentliche und private Referenzen für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Kanalteilnehmern und technischen Stakeholdern, um Wechselintervalle, typische Gebindegrößen und den Anteil von synthetisch zu mineralisch nach Fahrzeugkategorie zu bestätigen. Diese Gespräche halfen auch, mexikospezifische Preisgestaltung zu validieren, einschließlich der Spannen zwischen Großhandel und Einzelhandel, und Annahmen im Zusammenhang mit Flottenalter, Wartungshäufigkeit und dem Übergang zu neueren Motorenanforderungen in wichtigen Regionen zu überprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Akteure: 20% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Motorölverbrauch aus dem im Einsatz befindlichen Fahrzeugbestand in Mexiko rekonstruiert, aufgeteilt in Pkw und Nutzfahrzeuge, sowie der erwarteten Ölwechselaktivität. Da sich das Serviceverhalten je Segment unterscheidet, kalibrieren wir das Modell anhand von Primärdaten zu Wechselintervallen, typischen Ölwannenfüllmengen und dem Anteil von DIY- gegenüber werkstattgeführten Ölwechseln. Die Gesamtmarktgröße wird am Ende des Aufbaus zusammengestellt.

Wir führen außerdem eine selektive Bottom-up-Gegenprüfung durch, um eine Überschätzung des Marktes zu vermeiden, wobei wir mittels stichprobenartiger Preispunkte und Kanalprüfungen den ASP multipliziert mit dem Volumen für wichtige Produktklassen annähern. Zu den wichtigsten Eingangsgrößen zählen die Altersverteilung der Flotte, Proxys für jährlich gefahrene Kilometer, die Durchdringung von Synthetik- und Teilsynthetikölen, der Viskositätsmix (zum Beispiel 5W-30 gegenüber 10W-40) und die Entwicklung der Einzelhandelspreise im Zusammenhang mit den Kosten für Grundöl und Additive. Die Prognosen wurden mittels Szenarioanalysen zum Wachstum des Fahrzeugbestands, dem Wartungsverhalten und Verschiebungen im Produktmix erstellt, und die Szenarien wurden an die Erwartungen von Experten für das Land angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, damit sich der Markt nicht von der beobachtbaren Nachfrage entfernt, einschließlich impliziter Liter pro Fahrzeug, Trends bei der Ölwechselhäufigkeit und der Preisentwicklung im Vergleich zu öffentlichen Kostenindikatoren. Abweichungen werden gekennzeichnet, wichtige Annahmen erneut überprüft, und ein zweiter Analyst prüft die Logik vor der Freigabe. Wir kontaktieren Befragte auch erneut, wenn eine wichtige Eingangsgröße nicht mit den im Feld gehörten Informationen übereinstimmt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Preisschwankungen oder regulatorisch bedingten Spezifikationsänderungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden eine aktuelle Sicht erhalten, die die zuletzt gesammelten Informationen widerspiegelt.

Marktgröße für Automotoröle in Mexiko von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Automotoröle in Mexiko stimmen nicht immer überein, da verschiedene Gruppen unterschiedliche Anwendungsbereiche messen und unterschiedliche Preislogiken anwenden, um Liter in USD umzurechnen. Unterschiede zeigen sich auch beim verwendeten Jahr, ob Einzelhandels- oder Großhandelspreise angenommen werden, und wie schnell die synthetische Durchdringung voraussichtlich zunimmt.

Automobilschmierstoffe außerhalb des Motors, wie Getriebeflüssigkeiten, liegen hier außerhalb des Anwendungsbereichs von Mordor Intelligence, was einige breitere Schätzungen für Automobilschmierstoffe höher ausfallen lassen kann, selbst wenn sie auf den ersten Blick ähnlich erscheinen. Weitere Abweichungen ergeben sich daraus, wie Wechselintervalle für ältere Flotten im Vergleich zu neueren Motoren behandelt werden, ob das Modell stabile oder schnell steigende ASPs verwendet, und wie häufig die zugrunde liegenden Annahmen nach Änderungen der Rohstoffpreise aktualisiert werden.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,33 Mrd. USD (2026) | |

| Fachzeitschrift A | 0,32 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet typischerweise Einzelhandels-Regalpreise ohne konsistente Prüfung der Kanalspannen an, was bei häufigen Werbeaktionen den Wert unter- oder überschätzen kann. |

| Regionale Beratungsgesellschaft B | 0,40 Mrd. USD (2026) | Fasst oft benachbarte Schmierstoffkategorien zusammen und geht von einer schnelleren ASP-Expansion im Zusammenhang mit Premiumisierung aus, ohne die Liter pro Fahrzeug klar mit realistischen Wechselintervallen für Mexiko abzustimmen. |

Betrachtet man die Tabelle insgesamt, erklärt sich die Spanne größtenteils dadurch, was ausschließlich als Motoröl gezählt wird, welches Jahr für die Momentaufnahme gewählt wurde und welches Preisniveau entlang des Kanals angenommen wird. Da der Markt an den Fahrzeugbestand, die Servicehäufigkeit und einen transparenten Preisaufbau zurückgebunden ist, bleibt die Schätzung nachvollziehbar an Eingangsgrößen, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für Kfz-Motorenöle derzeit?

Der Markt erreichte im Jahr 2026 445,69 Millionen Liter.

Wie stark wird die Nachfrage bis 2031 voraussichtlich wachsen?

Das Volumen wird voraussichtlich auf 521,03 Millionen Liter ansteigen, was eine CAGR von 3,17 % während des Prognosezeitraums (2026–2031) widerspiegelt.

Welcher Produkttyp hält den größten Marktanteil?

Motoröl für Personenkraftwagen führt mit 59,68 % des Volumens von 2025.

Warum gewinnen Synthetika an Boden?

Überarbeitete NOM-116-Regeln, OEM-Garantien und nachgewiesene Kraftstoffverbrauchsvorteile von 3,5 % veranlassen Käufer, zu niedrigviskosen synthetischen Qualitäten zu wechseln.

Welche Region verbraucht am meisten Motorenöl?

Zentralmexiko, einschließlich Mexiko-Stadt und dem Bajío-Korridor, macht fast die Hälfte des nationalen Volumens aus.

Seite zuletzt aktualisiert am: