Mexiko-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

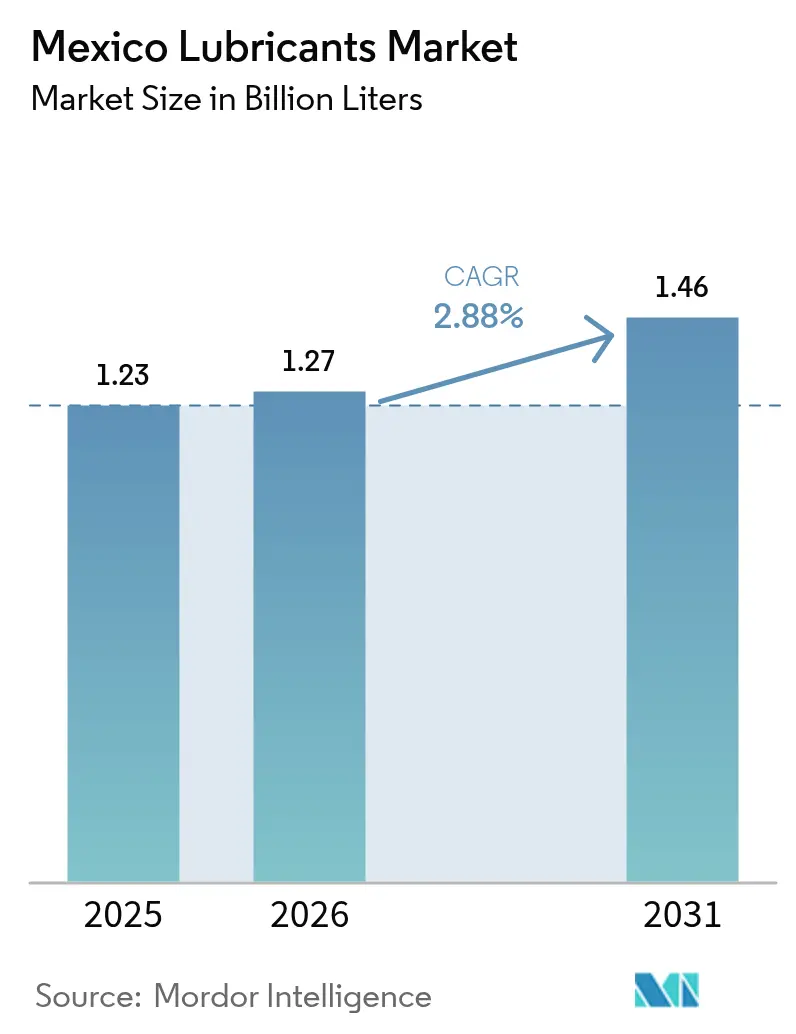

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden Liter |

| Marktvolumen (2026) | 1.27 Milliarden Liter |

| Marktvolumen (2031) | 1.46 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Mexiko-Schmierstoffmarktes im Jahr 2026 wird auf 1,27 Milliarden Liter geschätzt, wachsend vom Wert 2025 von 1,23 Milliarden Litern, mit Projektionen für 2031 von 1,46 Milliarden Litern, mit einer CAGR von 2,88 % über den Zeitraum 2026–2031. Die Nachfrage wird durch den Fertigungsboom infolge von Near-Shoring, einem Anstieg der Fahrzeugproduktion und Zusagen für ausländische Direktinvestitionen von mehr als 45 Milliarden USD getrieben, welche die Nachfrage nach Industrieschmierstoffen stärken. Motorölmengen dominieren weiterhin, doch Hydraulik- und Synthetikformulierungen gewinnen an Bedeutung, da sich die Ausrüstungstechnologie weiterentwickelt und Mexiko die Euro-VI-Normen einführt. Die Hochfahrphase der Dos-Bocas-Raffinerie stärkt die inländische Grundölversorgung und reduziert die Importabhängigkeit. Gleichzeitig bringen eine steigende Elektrofahrzeugdurchdringung, Rohölpreisschwankungen und neue Kohlenwasserstoff-Compliance-Vorschriften Kosten- und Mengengegenwind mit sich. Lieferanten reagieren mit lokaler Mischkapazität, digitalen Zustandsüberwachungsdiensten und biobasierten Portfolios im Einklang mit dem Biokraftstoffgesetz vom März 2025.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielt Kraftfahrzeugmotorenöl im Jahr 2025 einen Anteil von 47,62 % am Mexiko-Schmierstoffmarkt, während Hydraulikflüssigkeiten mit einer CAGR von 4,19 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Endverbraucherbranche entfiel auf den Automobilsektor im Jahr 2025 ein Anteil von 60,05 % an der Marktgröße des mexikanischen Schmierstoffmarktes; der Sektor für schwere Ausrüstung wächst mit einer CAGR von 4,41 % bis 2031.

- Nach Grundöltyp behielt Mineralöl im Jahr 2025 einen Anteil von 81,15 %, während biobasierte Qualitäten mit einer CAGR von 5,22 % bis 2031 expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Mexiko-Schmierstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Automobilproduktion und Wachstum des Fahrzeugbestands | +1.2% | National, konzentriert in den Bajío- und nördlichen Grenzstaaten | Mittelfristig (2–4 Jahre) |

| Durch Near-Shoring geführte Erweiterung der Industriekapazität | +0.8% | National, mit frühen Gewinnen in Nuevo León, Querétaro, Guanajuato | Langfristig (≥ 4 Jahre) |

| Wechsel zu Hochleistungs-Synthetikschmierstoffen | +0.4% | National, Premiumsegmente in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Einführung der Industrie 4.0 Zustandsüberwachung | +0.3% | Regional, Fertigungszentren in Tijuana, Ciudad Juárez | Langfristig (≥ 4 Jahre) |

| Hochfahrphase der Dos-Bocas-Raffinerie mit zusätzlichem Grundölangebot | +0.2% | National, Vorteile der Lieferkettenoptimierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Automobilproduktion und Wachstum des Fahrzeugbestands

Mexikos Automobilindustrie wuchs im Jahresvergleich und steigerte die Nachfrage nach Motoröl und Getriebeflüssigkeit sowohl im OEM-Erstbefüllungs- als auch im Aftermarket-Kanal. Personenkraftwagenverkäufe und -exporte stiegen an und stärkten den Schmierstoffbedarf in Produktionszentren in Guanajuato und Coahuila. Das durchschnittliche Flottenalter übersteigt 17 Jahre, sodass die Wartungshäufigkeit hoch bleibt, insbesondere für Synthetikqualitäten, die Wartungsintervalle verlängern. OEMs wie Tesla und BMW wählen mexikanische Standorte zur Optimierung der USMCA-Inhaltsregeln, was die Werkserstbefüllungsmengen weiter steigert. Ab Januar 2025 setzt Mexiko die Euro-VI- und EPA-2010-Grenzwerte durch, was die Entwicklung leistungsstarker, aschenarmer Formulierungen erfordert, die den Wert pro Liter erhöhen.

Durch Near-Shoring geführte Erweiterung der Industriekapazität

FDI-Zusagen von mehr als 45 Milliarden USD im Jahr 2024 zielen auf Elektronik-, Batterie- und Präzisionsmaschinerie-Cluster ab, die Metallbearbeitungs-, Hydraulik- und Getriebeöle für Reinraum- und Hochlastumgebungen benötigen[1]Tony Payan et al., "Das Leistungsproblem: Near-Shoring und Mexikos Energiesektor," Baker Institute, bakerinstitute.org. Guanajuato und Querétaro führen den Fertigungskorridor an, während die Nähe von Nuevo León zu Texas das Maquiladora-Wachstum beschleunigt. Engpässe im Stromnetz begrenzen den Fabrikdurchsatz und veranlassen die Installation von dezentralen Solar- und Gasmotor-Systemen, die Hochtemperatur-Turbinen- und Aggregatschmierstoffe erfordern. Der Ausbau von Windturbinen in Coahuila und Oaxaca fördert die Nachfrage nach Spezialschmierfetten, die wechselnden Klimabedingungen standhalten. Wenn OEM-Lieferketten sich verlagern, verankern sich langfristig strukturell höhere Basiskennzahlen beim industriellen Schmierstoffverbrauch.

Wechsel zu Hochleistungs-Synthetikschmierstoffen

Werksleiter setzen Synthetikschmierstoffe ein, um ungeplante Ausfallzeiten und Arbeitskräftemangel entgegenzuwirken. OEM-Spezifikationen für Kraftfahrzeuge bevorzugen SAE-0W-16- und 0W-20-Formulierungen, die Kraftstoffeinsparungen erzielen und Ölwechselintervalle über 15.000 km hinaus verlängern. In der Lebensmittel- und Pharmaindustrie erweitern ISO-21469- und NSF-H1-Normen die Verwendung von esterbasierten Flüssigkeiten, die Hochtemperatur-Waschvorgänge standhalten. Industrielle Betreiber von 24/7-Bearbeitungslinien wechseln zu Polyalphaolefin-Getriebeölen, die die Lagertemperatur um 8–10 °C senken und dadurch die Wartungsarbeitskosten reduzieren. Mexikos klimatische Vielfalt, die von 45 °C heißen Wüstensommern bis hin zu 0 °C kalten Hochwinter-Hochlagen reicht, begünstigt Mehrbereichs-Synthetikschmierstoffe, die die Viskosität innerhalb der OEM-Vorgaben in verschiedenen Regionen aufrechterhalten. Die größere Verfügbarkeit von Gruppe-III-Grundölen aus Dos Bocas reduziert Importaufschläge und verringert damit den Preisunterschied bei Synthetikschmierstoffen.

Einführung der Industrie 4.0 Zustandsüberwachung

Fabriken in Tijuana und Ciudad Juárez setzen IoT-Sensoren und Cloud-Plattformen ein, die Ölwechselentscheidungen auf Basis von In-Betrieb-Oxidations- und Verschleißmetall-Analysen auslösen. Frühe Anwender berichten von 20 % Einsparungen beim Schmierstoffvolumen und 25 % längerer Komponentenlebensdauer. Die Datenintegration treibt die Nachfrage nach Turbinenölen mit niedriger elektrischer Leitfähigkeit an, die mit eingebetteten Überwachungssonden kompatibel sind. Predictive-Warnmeldungen begrenzen Ausfallzeiten in Tagebauminen, wo Stillstände bis zu 50.000 USD pro Tag kosten können. Hürden bestehen weiterhin, darunter Kosten für die Nachrüstung von Sensoren, begrenzte Breitbandverfügbarkeit an ländlichen Standorten und ein Mangel an Zuverlässigkeitsingenieuren. Multinationale Unternehmen dominieren daher die Einführungen; sinkende Hardwarekosten werden jedoch mittelfristig die Verbreitung durch Zulieferer der zweiten Ebene vorantreiben.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Elektrofahrzeugdurchdringung dämpft Motorölmengen | -0.6% | National, beschleunigt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rohöl- und Grundölpreisvolatilität | -0.4% | National, Kostendruck in der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Neues Kohlenwasserstoffsektor-Gesetz erhöht Compliance-Kosten | -0.3% | National, Änderungen des Regulierungsrahmens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeugdurchdringung dämpft Motorölmengen

Die Zulassungen von Elektrofahrzeugen stiegen im Jahr 2024 stark an, steigerten den Elektrofahrzeuganteil an den Neuwagenkäufen und reduzierten den Schmierstoffbedarf pro Fahrzeug. OEMs rüsten für die Produktion batterieelektrischer Fahrzeuge um, während Mexiko-Stadt und Monterrey Steuervorteile für Ladevorgänge anbieten, die Flottenoperateure zur Elektrifizierung von Lieferfahrzeugen veranlassen. Die Erosion der Motorölnachfrage beschleunigt sich nach 2027, wenn größere Teile von Mexikos alternder Fahrzeugflotte ausgemustert werden. Gegenmaßnahmen umfassen Wärmemanagementflüssigkeiten für Lithium-Ionen-Akkus und Antriebsschmierfette mit dielektrischen Eigenschaften. Entwicklungszeiträume und geringe Volumina dämpfen die Umsatzsubstitution im Prognosezeitraum.

Rohöl- und Grundölpreisvolatilität

Die Brent-Preise schwankten im Jahr 2024, drückten die Margen der Abfüller und erschwerten die Bestandsplanung für kleine Händler ohne Absicherungslinien. PEMEX deckte vor dem Hochfahren von Dos Bocas nur 30 % des inländischen Grundölbedarfs, sodass Importeure Frachtpreissprüngen und Peso-Schwankungen ausgesetzt waren. Das Dekret vom September 2024, das die Importdokumentation verschärfte, erhöhte die Vorlaufzeiten und den Betriebskapitalbedarf. Obwohl Dos Bocas Gruppe-II-Kapazität hinzufügt, können betriebliche Lernkurven die kurzfristige Ausgabekonsistenz einschränken. Die Volatilität bleibt daher bis 2026 eine Planungsvariable.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröle behalten die Führungsposition, während Hydraulikflüssigkeiten an Fahrt gewinnen

Im Jahr 2025 erfassten Kraftfahrzeugmotorenöle 47,62 % des Marktanteils des Mexiko-Schmierstoffmarktes, da montierte Fahrzeuge sowohl Werkserstbefüllung als auch Händler-Aftersales-Support benötigten. Hydraulikflüssigkeiten verzeichnen jedoch die höchste CAGR von 4,19 %, getrieben durch die Nachfrage nach Baumaschinen und Bergbauschaufeln im Zusammenhang mit Infrastrukturprogrammen. Metallbearbeitungsflüssigkeiten nehmen in Bearbeitungswerken, die EV-Batteriegehäuse und Luft- und Raumfahrtkomponenten herstellen, an Volumen zu, während Turbinenöle von einem Ausbau erneuerbarer Energien von 19 GW bis 2030 profitieren.

Die technologische Differenzierung vertieft sich in den Unterkategorien. Niedrigviskose SAE-0W-Mehrbereichsmotorenöle können die Kraftstoffeffizienz verbessern, ein zentrales Verkaufsargument, da Automobilhersteller CAFE-Normen erfüllen müssen. Hybridfahrzeuge fördern das Wachstum bei spezialisierten Getriebeflüssigkeiten mit hoher dielektrischer Festigkeit. Getriebeölmengen folgen neuen Steinbruchbetrieben in Sonora und Zacatecas, wo die Nachfrage nach Offengetriebeschmierfetten für 10-Meter-Kugelmühlen stark ansteigt. Öl-Abnahmprozesse folgen der Reifenproduktion entlang Pueblas Gummikorridor, während der Transformatorölverbrauch mit dem Netzmodernisierungsaufwand steigt, der bis 2037 auf 75 % Kapazitätszuwachs abzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil weiterhin dominant, schwere Ausrüstung gewinnt an Dynamik

Der Automobilsektor entfiel im Jahr 2025 auf 60,05 % der Marktgröße des mexikanischen Schmierstoffmarktes, da OEMs Drei-Schicht-Betrieb aufrechthielten, um die nordamerikanische Nachfrage zu befriedigen. Personenkraftfahrzeugwartung, Händlerserviceverträge und erweiterte Garantien binden Schmierstoffmarken in OEM-zugelassene Lieferketten ein. Schmierstoffe für schwere Ausrüstung werden voraussichtlich eine CAGR von 4,41 % verzeichnen, da die Tren-Maya-Eisenbahn, Straßenkonzessionen und Open-Pit-Lithiumprojekte in Sonora Bagger- und Haulfahrzeugflotten stimulieren.

Der Marineverbrauch folgt Hafenerweiterungsprojekten in Altamira und Veracruz, die petrochemische und LNG-Güter abwickeln und die Nachfrage nach Zylinderöl und Hydraulikflüssigkeit für Containerkräne antreiben. Luft- und Raumfahrtcluster in Baja California verwenden synthetische Schmierstoffe, die den AS5780-Normen für die Bauteilbearbeitung entsprechen. Industriebranchen von der Stahlproduktion in Nuevo León bis zur Lebensmittelverarbeitung in Jalisco erhöhen die Nachfrage nach Hochtemperaturschmierfetten und lebensmitteltauglichem Kompressoröl. Die Stromerzeugung, insbesondere kombinierten Gas-und-Dampf-Kraftwerke, benötigt aschenarme Turbinenöle, die Lackbildung bei Mexikos hohen Umgebungstemperaturen widerstehen.

Nach Grundöltyp: Mineralöl führt, biobasierte Schmierstoffe setzen das Wachstumstempo

Mineralölmengen belegten im Jahr 2025 einen Anteil von 81,15 %, da Gruppe-I- und Gruppe-II-Vorräte Kostenvorteile durch PEMEX und Importe von der US-Golfküste genießen. Es wird erwartet, dass die Marktgröße des Mexiko-Schmierstoffmarktes für Mineralöle steigt, auch wenn die Synthetikölakzeptanz zunimmt. Die Nachfrage nach Synthetikqualitäten wird voraussichtlich durch OEM-Spezifikationen und Hochtemperatur-Industrieanwendungen angetrieben. Die Akzeptanz halbsynthetischer Produkte weitet sich in der Nutzfahrzeugflotte aus, wo Betreiber Preis und Vorteile bei Ablassintervallen abwägen.

Biobasierte Schmierstoffe verzeichnen mit 5,22 % die höchste CAGR unter allen Grundöltypen, gemäß Mexikos Biokraftstoffgesetz vom März 2025, das die Aufnahme erneuerbarer Rohstoffe fördert. Anwendungen umfassen NSF-H1-zugelassenes Hydrauliköl für Getränkeunternehmen und biologisch abbaubares Kettensägenöl für die Forstwirtschaft in Durango. Trotz Kostenaufschlägen unterstützen CSR-Ziele und Exportprüfungen durch US-Kunden die Akzeptanz. Die von Bravo Energy angeführte Altölaufbereitungskapazität erreicht 100 Millionen Liter pro Jahr und versorgt Kreislaufwirtschaftskreisläufe, die Grundöl-Gruppe-II+-Schnitte für Flottenversuche liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die regionale Nachfrage spiegelt Industriecluster wider. Die Nachfrage im Bajío-Korridor von Guanajuato, Querétaro und San Luis Potosí wird durch die dichte Automobilproduktion und Hilfskunststoffformwerke angetrieben. Fuchs investierte in ein Mischwerk im Wert von 15 Millionen USD in San Luis Potosí, was die Liefervorlaufzeiten zu OEM-Linien verkürzt. Monterrey beherbergt Mexikos größte Stahlwerke und steigert die Nachfrage nach Hochtemperatur-Wälzlager-Schmierfetten.

Das zentrale Mexiko, mit Schwerpunkt auf Mexiko-Stadt und dem Bundesstaat Mexiko, behält das größte Aftermarket-Volumen aufgrund eines Personenkraftfahrzeugbestands von über 5 Millionen Einheiten mit einem Durchschnittsalter von 17 Jahren. Strenge Emissionsprüfungen drängen Werkstätten zu schwefelarmen Synthetikschmierstoffen. Die Region beherbergt petrochemische Cluster in Tula und Altamira, die Kompressor- und Getriebeöle für Ethylen- und Propylenzüge benötigen. Die Küstennachfrage resultiert aus maritimem Bunkern und Raffineriewartung entlang des Golfs. Bergbaucluster in Chiapas und Guerrero tragen zum Schmierfett- und Hydraulikflüssigkeitsvolumen bei. Vertriebsherausforderungen bestehen aufgrund begrenzter Straßeninfrastruktur, doch E-Commerce-Autoteile-Plattformen verbessern den Last-Mile-Schmierstoffzugang für unabhängige Werkstätten.

Regulatorisches Umfeld

Mexiko reguliert Fertigschmierstoffe und schmierstoffbezogene Kohlenwasserstoffströme durch eine Kombination aus offiziellen Normen (Normas Oficiales Mexicanas) und der Aufsicht des Energiesektors. NOM-116-SCFI-2018 legt technische Spezifikationen, Prüfmethoden und Anforderungen an die Handelskennzeichnung für Benzin- und Dieselmotorenschmierstoffe fest, die in Mexiko produziert, importiert oder vermarktet werden, wobei die Konformitätsbewertung und Inspektion üblicherweise von akkreditierten Drittstellen wie NYCE im Rahmen des Sekretariats für Wirtschaft (SE) durchgeführt wird.

Für Kraftstoffadditive und regulierte Erdölprodukte, die sich mit Schmierstoffadditiven und der Logistik von Grundölen überschneiden, definiert NOM-016-CRE-2016 Qualitätsspezifikationen und enthält Genehmigungsanforderungen für Additive, die nicht bei der US EPA vorregistriert sind, während NOM-086-SEMARNAT-SENER-SCFI-2005 Umweltspezifikationen für fossile Brennstoffe und additivbezogene Eigenschaften festlegt. Auf der Handels- und Zollseite führt SENER einen Katalog für Kohlenwasserstoffspezifikationen (einschließlich Aktualisierungen im Jahr 2024), der als Compliance-Ankerpunkt für physikochemische Parameter für regulierte Fraktionen dient, die Dokumentationsanforderungen für Importe verschärft und die Rolle von Zertifizierung und Rückverfolgbarkeit beim Marktzugang stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schmierstoffe in Mexiko beginnt mit Grundölen (inländisches Angebot verknüpft mit PEMEX und Raffinerieausstoß, ergänzt durch Importe) und Additivpaketen, die größtenteils von globalen Chemielieferanten bezogen werden. Sie verläuft dann über lokales Mischen, Verpacken und Vertrieb bis hin zur OEM-Werksbefüllung, Händlerkanäle, Flotten und industrielle Nutzer. Große Mischbetriebe und multinationale Marken differenzieren sich typischerweise durch technische Serviceleistungen (Ölanalyse, Zustandsüberwachung, Schulung) und ein breiteres Produktangebot, das Motoröle, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten und Spezialfette umfasst.

Die regulatorische Neuordnung im Energiesektor ist zu einer direkten Variable in der Wertschöpfungskette für Schmierstoff-Vorprodukte und Logistik geworden. Im März 2025 erließ Mexiko ein Paket von Energiegesetzen, einschließlich des Gesetzes für den Kohlenwasserstoffsektor (LSH) und des PEMEX-Gesetzes, und schuf die Nationale Energiekommission (CNE) in Abstimmung mit SENER, die die ehemaligen CRE und CNH ersetzt; die Vorschriften für die neuen Energiegesetze wurden am 3. Oktober 2025 veröffentlicht. Dies hat den Genehmigungs- und Compliance-Bedarf im Zusammenhang mit Kohlenwasserstoffaktivitäten erhöht, die die Verfügbarkeit von Grundöl und Importabläufe beeinflussen, was tendenziell Marktteilnehmer mit stärkerer Dokumentationsfähigkeit, Resilienz beim Betriebskapital und lokalisierter Mischkapazität in der Nähe von Automobil- und Industriezentren begünstigt.

Wettbewerbslandschaft

Der Mexiko-Schmierstoffmarkt ist moderat konsolidiert. Shell nutzt seine globale Marke und exklusive Vereinbarungen mit OEM-Händlern. Der inländische Marktführer Mexicana de Lubricantes sichert sich Loyalität durch die Verfügbarkeit in landesweiten Convenience-Stores, während Lubricantes de América im Private-Label-Mischen für Industriehändler glänzt. Die Wettbewerbsstrategie hängt zunehmend von technischen Dienstleistungen ab, wie Flüssigkeitszustandsüberwachung, KI-gesteuerten Preisgestaltungsmaschinen und Schulungsprogrammen, die über die reine Rohstoffpreisgestaltung hinaus Kundenbindung schaffen. Nachhaltigkeitsnachweise spielen ebenfalls eine Rolle und veranlassen Lieferanten, biobasierte Linien einzuführen und Kohlenstoff-Fußabdruckoffenlegungen zu veröffentlichen. Neue Marktteilnehmer stehen vor kapitalintensiven Qualitätssicherungsanforderungen unter der Aufsicht der SENER (Secretaría de Energía), doch Nischenmöglichkeiten bestehen bei Elektrofahrzeugflüssigkeiten, lebensmitteltauglichen Schmierstoffen und militärspezifikationsgemäßen Formulierungen. Strategische Partnerschaften zwischen globalen Additivhäusern und lokalen Formulatoren helfen, Technologielücken zu schließen und die Einhaltung von OEM- und ASTM-Normen sicherzustellen. Insgesamt überwiegen Produktinnovation und kundenorientierte Dienstleistungen gegenüber reiner Skalengröße bei der Bestimmung langfristiger Gewinner im Mexiko-Schmierstoffmarkt.

Branchenführer des Mexiko-Schmierstoffmarktes

Exxon Mobil Corporation

Shell Plc

Roshfrans

Raloy

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte Freiraum liegt bei Premium-Formulierungen und -Dienstleistungen, die auf strengere Spezifikationen und OEM-Anforderungen abgestimmt sind, insbesondere niedrigviskose Motoröle (wie SAE 0W-20) und leistungsstärkere Hydraulik- und Getriebeöle, die in nearshoring-getriebenen Fertigungsclustern eingesetzt werden. NOM-116-SCFI-2018 unterstützt diesen Premiumisierungspfad, indem sie Leistungs- und Kennzeichnungsanforderungen für Motorschmierstoffe formalisiert, was wiederum den Wert von zertifizierten Prüfungen und auditierten Produktangaben erhöht. Diese Dynamik unterstützt differenzierte Angebote statt einer Substitution durch Commodity-Produkte.

Die Lokalisierung der Lieferkette und die technische Serviceinfrastruktur entwickeln sich ebenfalls zu Chancenhebeln, da Importgenehmigungen und Dokumentationsanforderungen die Reibung sowohl für Grundöle als auch für Fertigschmierstoffe erhöhen. FUCHS, das mit einem zweiten Schmierstoffwerk in Villa de Reyes, San Luis Potosí (15 Millionen USD, mit Betriebsaufnahme geplant für 2026), voranschreitet, liefert ein konkretes Beispiel für Kapazitätspositionierung in der Nähe wichtiger Industriekorridore. Auf der Serviceseite deutet ExxonMobils Aufnahme des lokalen Betriebs von Mobil Lubricant Analysis in Mexiko (laborgestützt, schnellere Bearbeitungszeit) auf Bündel für vorausschauende Instandhaltung hin, die industrielle und Transportkunden über den reinen Preiswettbewerb hinaus binden können, während zirkuläre Rohstoffquellen, einschließlich der Wiederaufarbeitung von Altöl, biobasierte und wiederaufgearbeitete Grundölversuche unterstützen, die mit Mexikos Biokraftstoffgesetz vom März 2025 im Einklang stehen.

Aktuelle Branchenentwicklungen

- Februar 2026: Die mexikanische Regierung verschärfte Kontrollen zur Eindämmung von Kraftstoffschmuggel und Steuerhinterziehung, und Automobilhersteller meldeten Einschränkungen bei der Schmierstoffversorgung in mehreren Industriebundesstaaten. Der Vorfall unterstrich die Anfälligkeit des Marktes für regulatorisch getriebene Durchsetzungsmaßnahmen und verdeutlichte den Wert konformer, gut dokumentierter Lieferketten für den Werksbetrieb.

- Juni 2025: BP p.l.c. leitete eine strategische Überprüfung ihrer Castrol-Einheit ein. Jede Änderung der Eigentümerschaft oder der betrieblichen Prioritäten rund um Castrol kann die Intensität der Vertriebswege, die Beziehungen zu Vertriebspartnern und die Markeninvestitionen in Mexikos Automobil- und Industrieschmierstoffsegmenten verändern.

- Dezember 2024: FUCHS schloss eine Landvereinbarung für ein zweites Schmierstoffwerk in Villa de Reyes, San Luis Potosí, ab, verbunden mit einer Investition von 15 Millionen USD und geplanter Betriebsaufnahme im Jahr 2026. Das Projekt stärkt die lokale Misch- und Erfüllungsfähigkeit in der Nähe zentraler Fertigungskorridore und verbessert Lieferzeiten und Servicelevel für OEM- und Industriekunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Schmierstoffe in Mexiko als Angebot und Nachfrage von Fertigschmierstoffprodukten definiert, die für den Einsatz in Fahrzeugen und Industrieausrüstung innerhalb Mexikos verkauft werden, hauptsächlich gemessen an Verbrauchsvolumina und bei Bedarf durch Wertumrechnungen unterstützt.

Umfangsausschlüsse: Ausgenommen sind Kraftstoffe, chemische Additive, die als eigenständige Inputs verkauft werden, und interne Wiederaufarbeitungsdienstleistungen, die nicht zu Fertigschmierstoffen führen, die auf dem Markt verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Kautschukprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatoröl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Automobil

- Personenkraftfahrzeuge

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schwere Ausrüstung

- Bau

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Automobil

- Nach Grundöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Daten, die die Schmierstoffnachfrage in Mexiko praktisch erklären können. Wir haben Quellen wie INEGI für Signale zur Industrieproduktion, mexikanische Energiestatistiken (wie SENER) für breitere Aktivitätsindikatoren sowie Fahrzeugproduktions- und Handelsveröffentlichungen von Organisationen wie OICA herangezogen. Wir haben auch Zoll- und Handelsstatistiken, sofern verfügbar, verwendet, um Importe von Grundölen und Fertigschmierstoffen zu überprüfen, da Handelsschwankungen das Angebot in einem einzelnen Ländermarkt schnell verändern können.

Um Volumina mit tatsächlichen Marktbewegungen zu verknüpfen, haben wir öffentliche Unternehmensberichte, Investorenpräsentationen sowie Aktualisierungen von Vertriebshändlern und Verbänden überprüft, die Gradverschiebungen, Ölwechselintervalle und Kanalveränderungen behandeln. Fachbegutachtete und technische Publikationen, einschließlich Aktualisierungen der Schmierstoffspezifikationen und emissionsbezogener Änderungen, wurden verwendet, um zu interpretieren, warum sich der Produktmix verändern kann, selbst wenn sich die Liter langsam bewegen. Zur Gegenprüfung nutzten wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie eine Datenbank auf Sendungsebene für Import-Export, um Richtungstrends im Handel zu validieren. Diese Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Lücken zu schließen, die Schreibtischquellen nicht klar beantworten können, insbesondere in Bezug auf den Kanalmix, die industrielle Endverbrauchsnachfrage und die tatsächlich erzielten Preise nach Sorte. Wir sprachen mit Teilnehmern entlang der Wertschöpfungskette wie Mischbetrieben, Vertriebshändlern, Großkäufern und Servicewerkstätten, und die Eingaben wurden über die wichtigsten Nachfragezentren Mexikos hinweg überprüft, um die im Modell verwendeten Annahmen zu bestätigen.

Verteilung der Befragten bei der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 22% | |

| Mittleres Segment: 47% | Funktions-/Abteilungsleiter: 34% | |

| Kleinere Marktteilnehmer: 22% | Manager: 44% |

Marktdimensionierung & Prognose

Das Kernmarktmodell wird mittels eines Top-Down- und Bottom-Up-Ansatzes erstellt, wobei die Top-Down-Seite die Nachfrage aus mexikanischen Aktivitätspools, die Schmierstoffe verbrauchen, rekonstruiert. Für die automobilbezogene Nachfrage haben wir Indikatoren wie Fahrzeugproduktion und -exporte, die Entwicklung des Fahrzeugbestands im Einsatz, Servicehäufigkeitsmuster und die Verschiebung des Produktmixes zwischen mineralischen und synthetischen Sorten abgebildet. Für die industrielle Nachfrage wurden Inputs wie Trends in der Fertigungsproduktion, Signale zur Bergbau- und Bauaktivität sowie Ausrüstungsauslastung verwendet, um widerzuspiegeln, wo der Einsatz von Hydraulik-, Getriebe-, Kompressor- und Metallbearbeitungsschmierstoffen tendenziell steigt oder nachlässt.

Diese Nachfragepools wurden dann durch selektive Bottom-Up-Näherungen bestätigt, hauptsächlich durch stichprobenartige Überprüfungen der Liter, die durch wichtige Kanäle fließen, und typische Preisbänder nach Sorte. Wo ein Datenpunkt fehlte, wandten wir eine einfache Regel zur Lückenbehandlung an, die die nächstverfügbaren Näherungswerte verwendete (zum Beispiel Handelsrichtungen benachbarter Jahre oder Sektorproduktion) und das Ergebnis dann in Interviews erneut überprüfte, bevor die Annahme festgelegt wurde. Prognosen wurden mittels Szenarioanalyse rund um die sensibelsten Inputs entwickelt, einschließlich der Richtung der Industrieproduktion, der Veränderung des Fahrzeugbestands und des Tempos der Premiumisierung, das die Durchschnittspreise verändert, selbst wenn die Volumina langsam wachsen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, sodass sich die endgültigen Gesamtsummen nicht auf eine einzelne Datenreihe verlassen. Wir haben die Modellergebnisse mit unabhängigen Signalen wie Handelsrichtung, wichtigen Trends bei der Endverbrauchsaktivität und der erwarteten Aufteilung zwischen automobiler und industrieller Nachfrage verglichen und dann Abweichungen untersucht, die für den betrieblichen Kontext des Jahres zu groß erschienen. Eine zweite Analystenprüfung wurde verwendet, um Berechnungen, Einheitenumrechnungen und Annahmen mit großem Einfluss auf die Gesamtsumme erneut zu überprüfen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Preisschocks, neue Spezifikationsanforderungen oder sichtbare Änderungen bei Fahrzeugproduktion und Industrieaktivität. Vor der Auslieferung führt ein Analyst einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Erkenntnisse aus dem Feld in den veröffentlichten Zahlen berücksichtigt wurden.

Vergleich der Marktgröße für Schmierstoffe in Mexiko von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Schmierstoffe in Mexiko können stark voneinander abweichen, da einige Studien den Markt nach Wert bemessen, während andere Liter betonen, und die Umrechnung zwischen beiden stark vom Produktmix und dem verwendeten Preisjahr abhängt. Unterschiede zeigen sich auch, wenn eine Studie nur Automobilschmierstoffe zusammenfasst oder wenn sie den Umfang auf benachbarte Flüssigkeitskategorien ausdehnt, die Käufer nicht immer als Schmierstoffe zählen.

Durch die Verfolgung von Preisbändern auf Sortenebene und die Aktualisierung von Produktmix-Annahmen mit Kanalüberprüfungen hält Mordor Intelligence die Umrechnung von 1,27 Milliarden Litern (2026) an das gebunden, was tatsächlich in Mexiko verkauft wird, statt einen einzigen Durchschnittspreis für den gesamten Markt anzunehmen. Im Gegensatz dazu entstehen Lücken oft durch die Vermischung mit breiteren Fahrzeugflüssigkeiten, die Anwendung aggressiver Premiumisierungsannahmen oder die Verwendung von Wechselkursen aus einem anderen Preiszeitfenster, was den Gesamtbetrag in USD anheben oder komprimieren kann, ohne dass sich die Liter tatsächlich verändern.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,13 Milliarden USD (2026) | |

| Branchenbericht A | 2,13 Milliarden USD (2024) | Verwendet eine reine Wertbetrachtung mit begrenzter Sichtbarkeit auf Liter nach Anwendung, sodass das Ergebnis empfindlich auf die angenommene Aufteilung zwischen Automobil- und Industrieprodukten sowie das verwendete Durchschnittspreisjahr reagiert. |

| Sektorstudie B | 5,40 Milliarden USD (2025) | Konzentriert sich auf Fahrzeugschmierstoffe und scheint breitere Flüssigkeitskategorien und Spezialprodukte einzuschließen, was den Umfang über Fertigschmierstoffe hinaus erweitert, die im gesamten mexikanischen Markt verkauft werden. |

Die Tabelle zeigt, dass die größte Streuung in der Regel durch das erklärt wird, was gezählt wird und wie die Preisgestaltung angewendet wird, nicht durch einen plötzlichen Anstieg des physischen Verbrauchs. Unser Ansatz bleibt nachvollziehbar, da die Liter zuerst verankert werden und der Wert dann anhand klarer Mix- und Preisschritte abgeleitet wird, die in der Folgevalidierung erneut überprüft werden können.

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der Mexiko-Schmierstoffmarkt im Jahr 2026?

Der Markt wird voraussichtlich 1,27 Milliarden Liter im Jahr 2026 erreichen und bis 2031 mit einer CAGR von 2,88 % wachsen.

Welcher Produkttyp führt die Nachfrage an?

Kraftfahrzeugmotorenöl hält einen Anteil von 47,62 % und spiegelt Mexikos Fahrzeugproduktionsbasis wider.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Schmierstoffe für schwere Ausrüstung werden voraussichtlich eine CAGR von 4,41 % verzeichnen, da Bau- und Bergbauflotten expandieren.

Warum gewinnen synthetische Schmierstoffe an Marktanteil?

OEM-Kraftstoffeffizienzziele, höhere Ablassintervalle und Mexikos breite Klimabreite begünstigen Synthetikschmierstoffe für Automobil- und Industrieanwendungen.

Wie werden Elektrofahrzeuge die Schmierstoffnachfrage beeinflussen?

Die Elektrofahrzeugdurchdringung reduziert den Schmierstoffverbrauch pro Fahrzeug, übt Druck auf langfristige Motorölmengen aus und eröffnet gleichzeitig Nischen bei Wärmemanagementflüssigkeiten.

Seite zuletzt aktualisiert am: