Marktgröße und Marktanteil für Spieleentwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

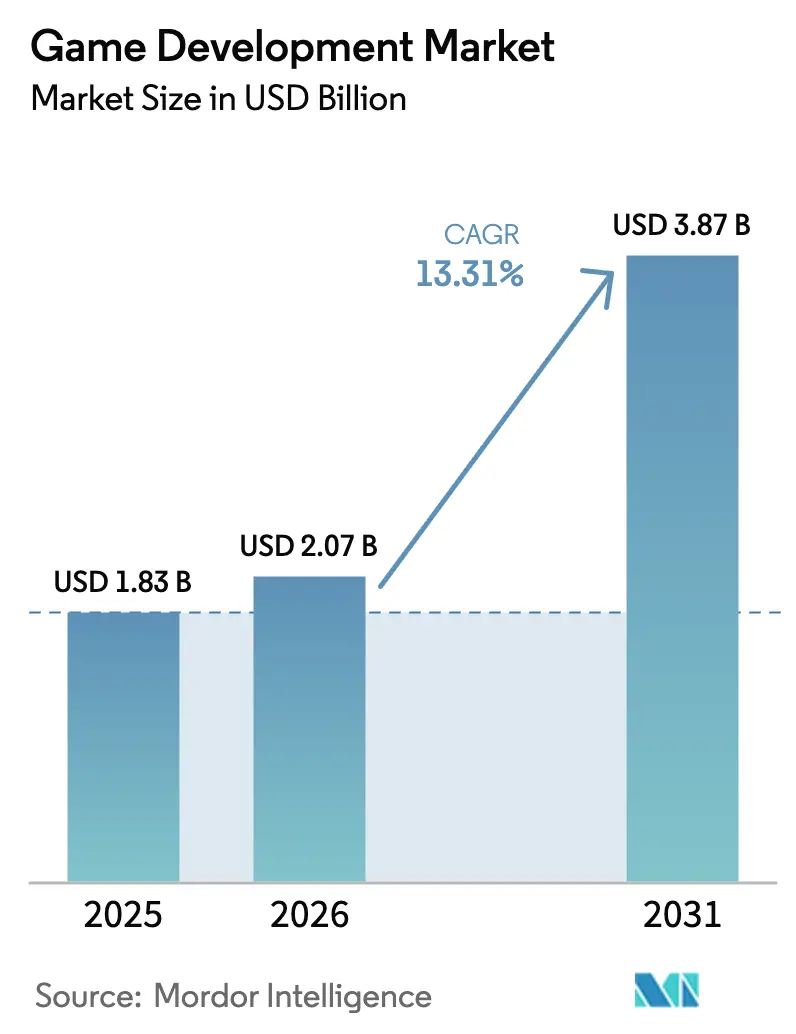

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.31% CAGR |

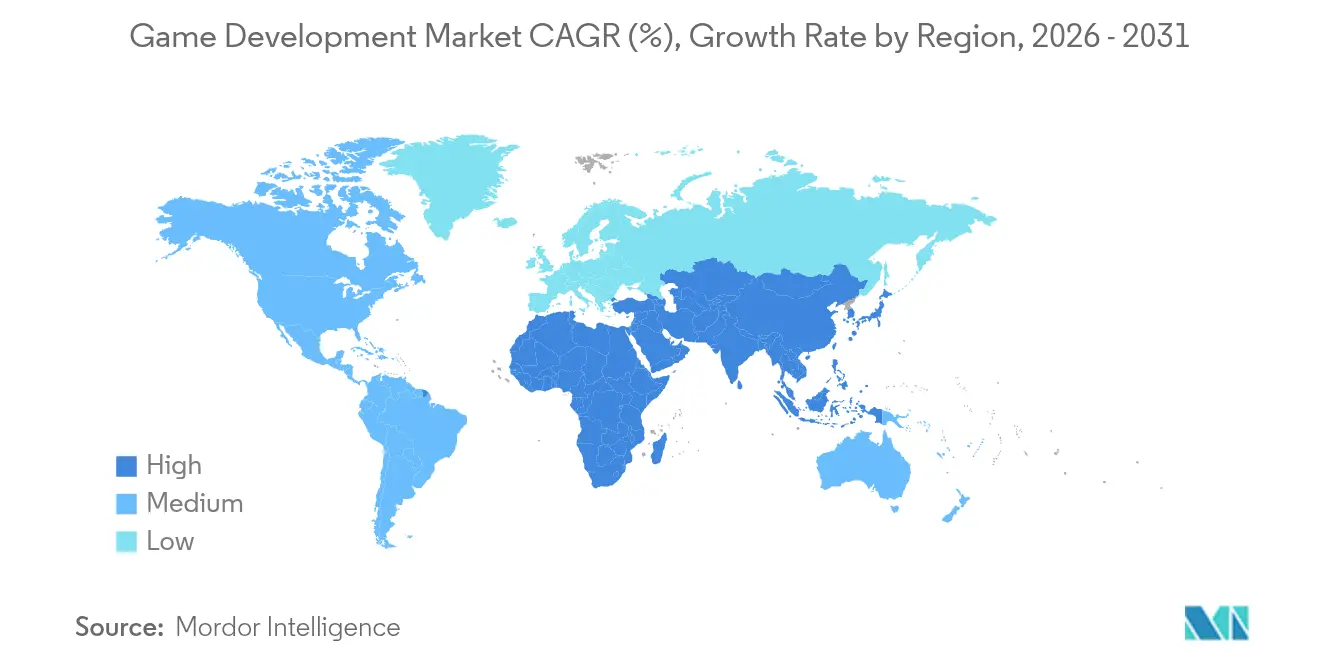

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

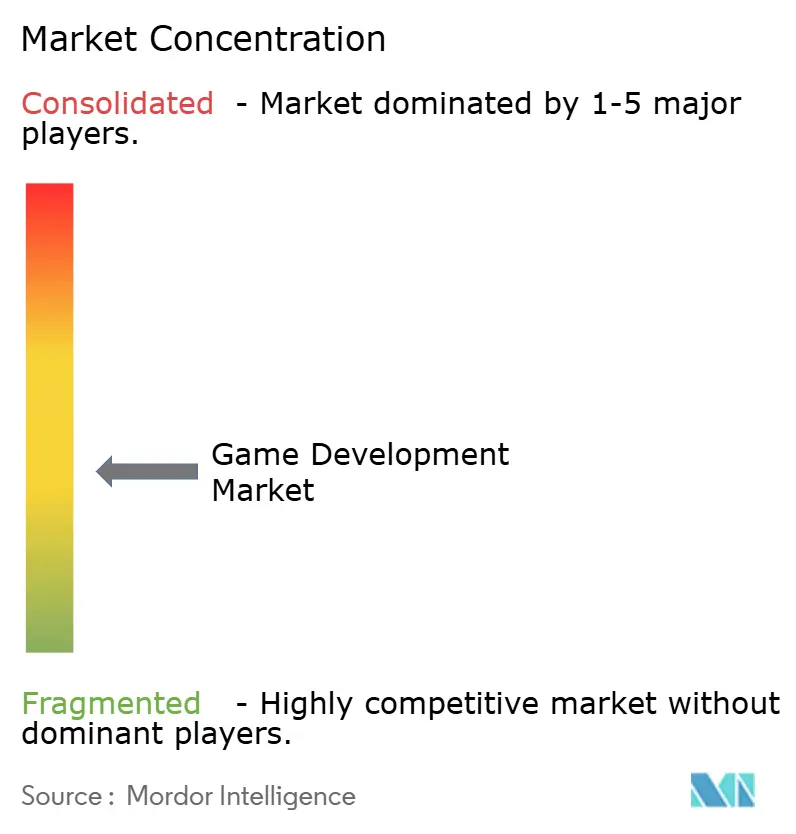

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spieleentwicklung von Mordor Intelligence

Die Marktgröße für Spieleentwicklung wird voraussichtlich von USD 1,83 Milliarden im Jahr 2025 auf USD 2,07 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,31 % über den Zeitraum 2026–2031 USD 3,87 Milliarden erreichen. Der Schwung resultiert aus 5G-fähigem Cloud-Gaming, der raschen Verbreitung mobiler Endgeräte in aufstrebenden Volkswirtschaften sowie dem Übertrag von Echtzeit-Engines auf die Automobil- und Filmproduktion. Steigende Live-Service-Monetarisierung, prozedurale KI-gestützte Asset-Erstellung und die Unternehmenslizenzierung von Spiele-Engines erweitern die Einnahmequellen zusätzlich. Die Auslagerung spezialisierter Dienstleistungen mildert den Fachkräftemangel, während Saudi-Arabiens Investitionsplan in Höhe von USD 37,7 Milliarden und der Infrastrukturausbau der Vereinigten Arabischen Emirate die Wachstumsaussichten im Nahen Osten verbessern. Gleichzeitig dämpfen die regulatorische Kontrolle von Lootboxen und steigende Gehälter für erfahrene Ingenieure die Expansion. Der Wettbewerbsdruck nimmt zu, da die Preisreaktionen auf Unitys Änderungen Entwickler zur Migration zu Epics Unreal Engine veranlassen, was Plattformanbieter dazu bewegt, ihre Umsatzbeteiligungskonditionen zu verbessern.

Wichtigste Erkenntnisse des Berichts

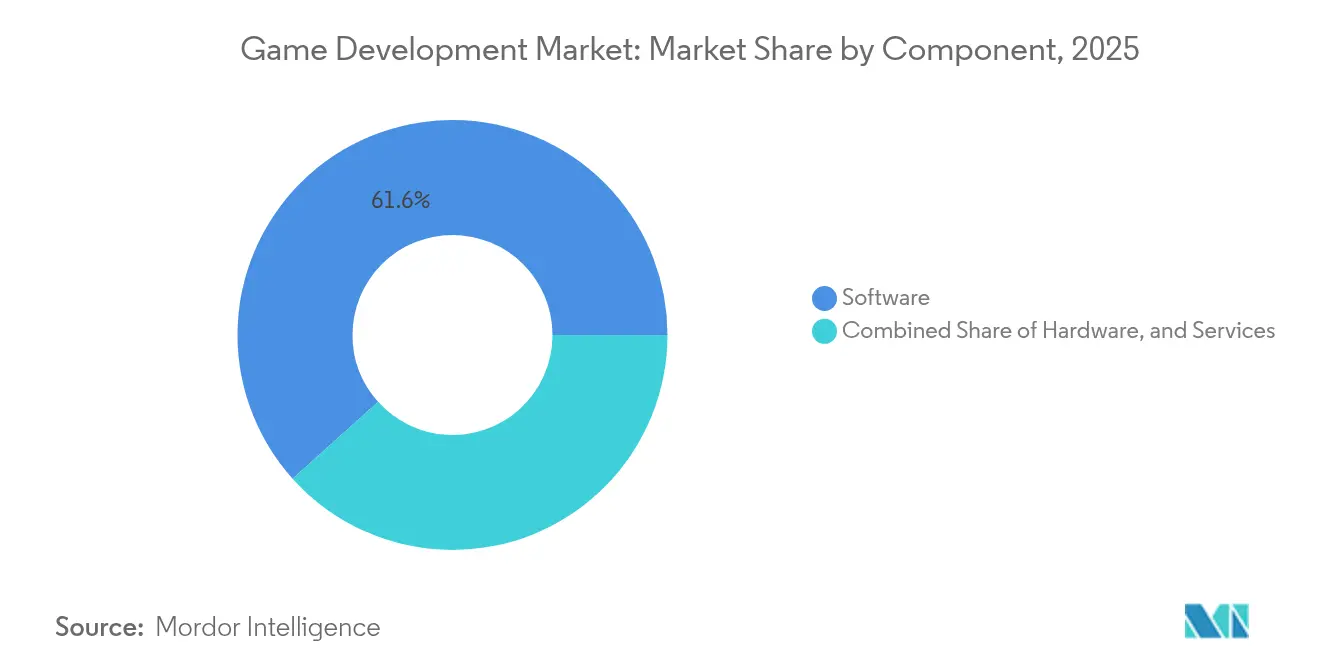

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 61,65 % am Markt für Spieleentwicklung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen werden.

- Nach Plattform führte Mobil mit 52,35 % des Umsatzes im Jahr 2025, während Cloud-Gaming bis 2031 voraussichtlich mit einer CAGR von 43,20 % wachsen wird.

- Nach Spielgenre hielt Action/Abenteuer im Jahr 2025 einen Anteil von 30,25 % an der Marktgröße für Spieleentwicklung; Rollenspiele sollen mit einer CAGR von 14,05 % wachsen.

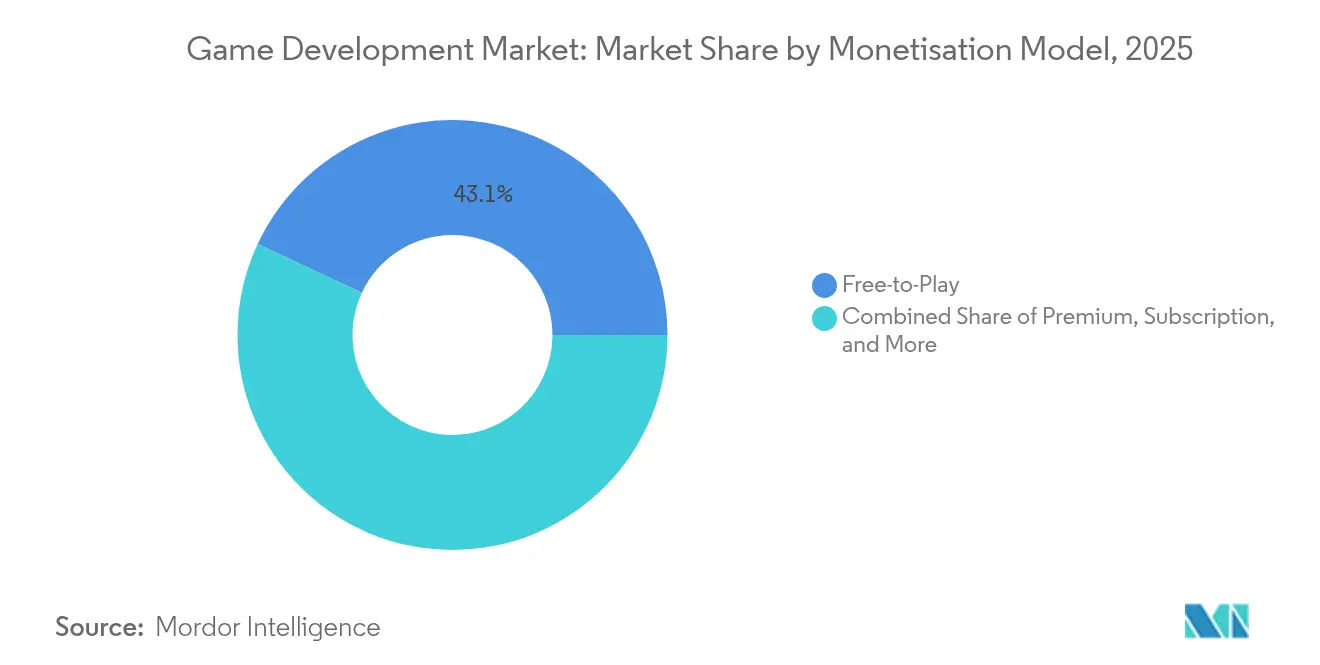

- Nach Monetarisierungsmodell hielt Free-to-Play im Jahr 2025 eine Verbreitung von 43,05 %; Abonnementmodelle wachsen mit einer CAGR von 22,85 %.

- Nach Endnutzer repräsentierten Einzelspieler im Jahr 2025 68,75 % der Nachfrage, während Esports-Organisationen mit einer CAGR von 19,15 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 44,85 % am globalen Umsatz, während der Nahe Osten bis 2031 eine CAGR von 17,35 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spieleentwicklung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichender 5G-Ausbau erweitert die adressierbare Basis für Cloud-Gaming | +2.1% | Global, mit frühen Gewinnen in Südkorea, China und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Anstieg der Mobile-First-Nutzer in aufstrebenden Märkten | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Schwenk der AAA-Studios zur Live-Service-Monetarisierung | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Breite Einführung von Echtzeit-Spiele-Engines in Film und Automobil | +1.2% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Prozedurale und generative KI-Werkzeuge verkürzen die Asset-Erstellungszeit erheblich | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte nutzergenerierte Wirtschaftssysteme | +0.9% | Global, mit regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichender 5G-Ausbau erweitert die adressierbare Basis für Cloud-Gaming

5G beseitigt Hardware-Engpässe, indem das Rendering an den Edge verlagert wird, sodass Entwickler Mittelklassegeräte mit AAA-Grafik ansprechen können. Samsungs Einführung eines mobilen Cloud-Gaming-Hubs im Jahr 2024 erzielte für Erstanwender einen um 25 % höheren Return on Ad Spend. Telekommunikationsanbieter in Südostasien positionieren sich nun als Vertriebspartner, indem sie Zero-Rating-Datentarife und lokale Zahlungsmethoden bündeln, die App-Store-Provisionen umgehen. Entwicklungs-Roadmaps haben sich daher auf Cloud-native Architekturen ausgerichtet, wobei serverautoritärer Code und latenzbewusstes Design zu grundlegenden Anforderungen geworden sind.

Anstieg der Mobile-First-Nutzer in aufstrebenden Märkten

Aufstrebende Volkswirtschaften überspringen Konsolen, weshalb Studios mobile-native Titel entwickeln, die regionale Zahlungsoptionen und kulturell relevante Themen einbetten. KRAFTONs Indien-Fonds in Höhe von USD 200 Millionen verdeutlicht das Ausmaß der lokalisierten Investitionen, die zur Erschließung dieser Zielgruppen erforderlich sind. Backend-Systeme unterstützen zunehmend Live-Chat, Clan-Management und nutzergenerierte Inhalte, um soziale Bindung zu fördern. Die Dynamik verlagert den Umsatzfokus vom Stückverkauf auf den Lifetime Value und hebt Analysen sowie A/B-Tests in der Produktionspipeline hervor.

Schwenk der AAA-Studios zur Live-Service-Monetarisierung

Electronic Arts erzielte 73 % des Umsatzes 2025 aus Live-Services, während 95 % der Studios nun Live-Service-Veröffentlichungen planen [1]Metavert, "Live-Service-Wirtschaft im AAA-Publishing," metavert.com. Kontinuierliche Inhaltsaktualisierungen, telemetriegestütztes Balancing und influencergeführtes Community-Management definieren die Workflows nach dem Launch neu. Durchschnittliche Budgets weisen USD 22 Millionen für externe Live-Operations-Infrastruktur aus, was die Entwicklungszeit verkürzt, aber die Anforderungen an eine nachhaltige Nutzerbindung erhöht. Der Erfolg hängt davon ab, den Inhaltsrhythmus an den Spielerbindungsmetriken auszurichten, anstatt Fortsetzungen zu veröffentlichen.

Breite Einführung von Echtzeit-Spiele-Engines in Film und Automobil

Epics Expansion in Detroit und Audis interaktive Ausstellungsräume unterstreichen den Unternehmensbedarf an Echtzeit-Visualisierung. Die Unreal Engine verkürzt Designzyklen, indem Stakeholder in Echtzeit an fotorealistischen Szenen iterieren können, was Prototypenkosten senkt. Unitys Kooperationen mit Toyota und Raytheon bestätigen den industriellen Bedarf zusätzlich und eröffnen Spiele-Engine-Anbietern margenstärkere Lizenzierungsmöglichkeiten jenseits des Unterhaltungsbereichs.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Personalkosten und Mangel an erfahrenen Ingenieuren | -1.9% | Nordamerika und EU, Ausbreitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der App-Store-Richtlinien bei In-App-Käufen und Provisionen | -1.4% | Global, mit regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Hardware-bedingte QA-Fragmentierung bei XR-Titeln | -0.8% | Global, konzentriert in frühen XR-Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Lootbox-Monetarisierungsmodellen | -1.1% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Personalkosten und Mangel an erfahrenen Ingenieuren

Die Hälfte der britischen Studios berichtete im Jahr 2024 von Rekrutierungsschwierigkeiten, und die Gehaltsinflation gefährdet nun Projektzeitpläne. Studios begegnen dem, indem sie Standorte in Polen und auf den Philippinen eröffnen und spezialisierte Aufgaben auslagern, um Kostenpitzen zu bewältigen. Middleware-Anbieter gewinnen an Bedeutung, da der interne Werkzeugbau bei den aktuellen Lohnniveaus weniger wirtschaftlich wird.

Regulatorische Kontrolle von Lootbox-Monetarisierungsmodellen

Die FTC verhängte 2025 eine Geldstrafe von USD 20 Millionen gegen HoYoverse wegen Daten von Minderjährigen, was auf eine strengere Durchsetzung hindeutet [2]k-id, "FTC verhängt Geldstrafe gegen HoYoverse wegen Lootbox-Praktiken," kidsafetysandbox.com. Belgiens vollständiges Verbot steht im Gegensatz zu weicheren Offenlegungsregeln anderswo und zwingt zu regionsspezifischen Code-Verzweigungen, die QA- und Compliance-Budgets aufblähen. Abonnement-Pässe und transparente kosmetische Inhalte gewinnen als sicherere Alternativen an Bedeutung, wenn auch auf Kosten kurzfristiger Ausgabenspitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich inmitten einer Auslagerungswelle

Software repräsentierte 61,65 % des Umsatzes im Jahr 2025, doch Dienstleistungen sollen jährlich um 17,95 % wachsen, da Studios Live-Operations, Analysen und Art-Pipelines auslagern. Publisher, die mit einer Gehaltsinflation von 15 % konfrontiert sind, bevorzugen nun variable Kostenvereinbarungen, die mit Nutzerpeaks skalieren. Die Marktgröße für Spieleentwicklung im Bereich Dienstleistungen wird daher bis 2031 ihren Beitrag stetig ausweiten.

Die Übernahme von Certain Affinity durch Keywords Studios verdeutlicht den Wettlauf um erstklassige Co-Entwicklungstalente. Umfragedaten, die zeigen, dass 77 % der Studios durch steigende Produktionskosten belastet sind und 94 % Cloud-Pipelines erkunden, erklären den Nachfrageschub nach spezialisierten Anbietern. Im Prognosezeitraum wird der Markt für Spieleentwicklung erleben, wie sich Dienstleistungsanbieter zu strategischen Partnern entwickeln, die Live-Service-KPIs übernehmen, anstatt lediglich Assets zu liefern.

Nach Plattform: Cloud-Gaming stört die traditionelle Entwicklung

Die CAGR von 43,20 % im Cloud-Gaming übertrifft das Wachstum auf etablierter Hardware bei weitem, obwohl Mobil im Jahr 2025 52,35 % der Ausgaben hält. Die Verschiebung spiegelt die Allgegenwart von 5G und Vertriebsvereinbarungen auf Betreiberebene wider, die die Akquisitionshürden senken. Studios behandeln nun Server-Auslastung und Latenzbudgets als Kernmetriken und integrieren Cloud-Orchestrierungsingenieure in Sprint-Teams.

Multiplattform-Roadmaps stiegen seit 2021 um 40 %, was bestätigt, dass die Absicherung gegen Plattformrisiken unerlässlich ist. Da die Marktgröße für Spieleentwicklung im Bereich Cloud-Deployments wächst, beeilen sich Tooling-Anbieter, Edge-Diagnose-Dashboards und Cross-Save-APIs zu integrieren. PC- und Konsolentitel verankern die Monetarisierung weiterhin in Regionen mit hohem ARPU, dienen aber zunehmend als Prestige-Schaufenster für geistiges Eigentum, das auf Cloud-Knoten im großen Maßstab monetarisiert wird.

Nach Spielgenre: RPG-Innovation treibt das Engagement voran

Action/Abenteuer hielt im Jahr 2025 einen Umsatzanteil von 30,25 %, doch Rollenspiele verfolgen eine CAGR von 14,05 %, da prozedurale Generierung die Inhaltskosten senkt. Tiefere Fortschrittsbogen und soziale Gilden-Systeme passen nahtlos zu Live-Service-Bindungsschleifen. Kleinere Studios nutzen KI-Quest-Generatoren, um mit AAA-Konkurrenten Schritt zu halten und die Inhaltslücke zu verringern.

Strategie- und Simulationsentwickler integrieren nun Leerlaufmechaniken aus dem Mobilbereich, um täglich aktive Nutzer zu steigern, während Rennfranchises mit Automobilherstellern für Photogrammetrie-Assets kooperieren, die den Realismus steigern, ohne die Budgets zu sprengen. Der Markt für Spieleentwicklung profitiert, da Genre-Hybridität eine demografisch übergreifende Anziehungskraft fördert und die Grenzen zwischen traditionellen Kategorien verwischt.

Nach Monetarisierungsmodell: Abonnementwachstum signalisiert Reife

Free-to-Play dominierte 43,05 % der Titel im Jahr 2025, doch Abonnement-Pässe wachsen mit einer CAGR von 22,85 %, da Studios stabilere Cashflows anstreben. Regulatorischer Gegenwind bei Lootboxen beschleunigt diesen Schwenk, während Plattforminhaber Cloud-Zugang und Bibliotheken bündeln, um die Bindung zu fördern. Der dem Markt für Spieleentwicklung zuzurechnende Marktanteil von Abonnements wird daher steigen, insbesondere in einkommensstarken Regionen, die strengeren Glücksspielregeln unterliegen.

Unity meldete einen Anstieg der In-App-Werbeeinnahmen um 26,7 %, was zeigt, dass hybride Modelle weiterhin florieren, wenn Werbung kosmetische Mikrotransaktionen ergänzt. Premium-Einmalpreise sind heute hauptsächlich für nischige, handlungsgetriebene Projekte mit treuer Fangemeinde erfolgreich, was eher Diversifizierung als Verdrängung unter den Monetarisierungsrahmen verstärkt.

Nach Endnutzer: Professionalisierung des Esports beschleunigt sich

Einzelspieler trieben 68,75 % der Ausgaben im Jahr 2025 an, doch Esports-Organisationen wachsen mit einer CAGR von 19,15 % auf der Grundlage neuer Arenen und Liga-Investitionen im Golfraum. Saudi-Arabien allein plant bis 2030 150 dedizierte Veranstaltungsorte, während True Gamers aus den Vereinigten Arabischen Emiraten USD 45 Millionen für den regionalen Ausbau bereitgestellt hat.

Entwickler integrieren von Beginn an Beobachtermodi, API-basierte Statistik-Feeds und Anti-Cheat-Schichten und erkennen, dass die Wettbewerbsfähigkeit den Lebenszyklus eines Titels verlängert. Unternehmens- und Bildungssegmente übernehmen Spieletechnologie für Simulationen und drängen Engine-Anbieter zu Compliance- und Datenschutz-Toolkits. Der breitere Markt für Spieleentwicklung diversifiziert seine Kundenbasis entsprechend über den Unterhaltungsbereich hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 44,85 % des Umsatzes dank Chinas mobiler Powerhouse-Studios, Südkoreas 5G-Führerschaft und Japans Konsolenerbe. Regionale Publisher optimieren Einführungsrhythmen rund um Feiertage und integrieren lokale Zahlungsmethoden wie QR-Code-Wallets in Spieleclients. Grenzüberschreitende Kooperationszentren in Singapur und Malaysia bündeln Art- und Lokalisierungsaufgaben und stärken die Kosteneffizienz bei gleichzeitig steigenden Qualitätsstandards.

Der Nahe Osten verzeichnet mit einer CAGR von 17,35 % das schnellste Wachstum, gestützt auf staatliche Investitionsfonds, Steueranreize und Esports-Infrastruktur. Saudi-Arabiens Verpflichtung in Höhe von USD 37,7 Milliarden und die Freizonenvorteile Dubais locken globale Studios in Joint Ventures und verkürzen die Markteinführungszeiten. Kulturelle Inhaltsrichtlinien erfordern regionsspezifische Narrativanpassungen, doch hohe verfügbare Einkommen gleichen die Lokalisierungskosten aus.

Nordamerika und Europa bleiben Innovationslabore. Cloud-native Tooling, KI-Middleware und Live-Service-Analysen debütieren häufig in San Francisco, Montreal und Helsinki, bevor sie global ausgerollt werden. Dennoch nannten 50 % der britischen Studios im Jahr 2024 Einstellungsprobleme, was zu Near-Shore-Auslagerungen nach Polen, Spanien und Irland führt. Afrika und Lateinamerika gewinnen an Bedeutung, da die Konnektivität verbessert wird, wobei Brasiliens konsolenzentriertes Publikum nun Cloud-Delivery annimmt und Nigeria mit telekombündelten Gaming-Pässen experimentiert.

Wettbewerbslandschaft

Der Markt für Spieleentwicklung weist eine moderate Fragmentierung auf. Unitys Preisüberarbeitung im Jahr 2024 löste eine bemerkenswerte Migration zur Unreal Engine aus, während Open-Source-Optionen wie Godot neue Aufmerksamkeit erhielten. Engine-Anbieter konkurrieren nun über Umsatzbeteiligungsschwellen und Cloud-Build-Minuten statt über Feature-Checklisten.

Große Publisher verfolgen vertikale Integration. Epic nutzt das Fortnite-Ökosystem zur Quervermarktung von Assets, Werbung und Zahlungsdiensten, während Tencent Anteile an Inhaltsstudios erwirbt, um dauerhaft attraktive IP-Pipelines zu sichern. Middleware-Spezialisten, die sich auf Live-Operations-Dashboards, KI-gestütztes Asset-Upscaling und Compliance-Automatisierung konzentrieren, ziehen Risikokapital an, da Entwickler Nischen-Schmerzpunkte auslagern.

Die strategische Differenzierung konzentriert sich auf KI. Da 96 % der Entwickler KI-gestützte Asset-Workflows einsetzen und 94 % Cloud-Infrastruktur evaluieren, genießen Tooling-Ökosysteme, die maschinelles Lernen, Edge-Orchestrierung und Datenschutzsicherungen bündeln, eine wachsende Bindungswirkung. Aufkommende Disruptoren umfassen dezentralisierte Rechenanbieter, die Nutzer für ungenutzte GPU-Zyklen vergüten und damit die Dominanz der Hyperscaler im Cloud-Gaming potenziell untergraben.

Marktführer in der Spieleentwicklungsbranche

Unity Technologies Inc.

Epic Games Inc.

Adobe Inc.

Autodesk Inc.

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Unity gibt die Entwicklung des Nintendo Switch 2-Starttitels Survival Kids mit Konami bekannt.

- Januar 2025: Scopely schließt die Übernahme des Spielegeschäfts von Niantic für USD 3,5 Milliarden ab, einschließlich Pokémon GO und Monster Hunter Now.

- Januar 2025: Tencent erwägt Berichten zufolge die Übernahme von Nexon für USD 15 Milliarden mit Blick auf dauerhaft attraktive Franchises mit robusten Communities.

- Dezember 2024: Tencent erhöht seinen Anteil an Kuro Games auf 51,4 % und wird damit der einzige externe Aktionär.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Spieleentwicklung als alle gebührenpflichtigen Software-Plattformen, Middleware und Vertragsdienstleistungen, die das Design, die Programmierung, die Asset-Erstellung, das Testen und die Bereitstellung interaktiver Unterhaltungstitel für mobile, Konsolen-, PC-, Cloud- und XR-Endpunkte ermöglichen. Die Messung erfolgt in konstanten US-Dollar von 2024 an dem Punkt, an dem Entwicklungswerkzeuge oder Fachstunden Studios oder Publishern in Rechnung gestellt werden.

Ausschluss aus dem Umfang: Publishing-Einnahmen, In-Game-Monetarisierung, Gaming-Hardware und Verbraucher-Abonnementgebühren fallen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Plattform

- Mobil

- PC

- Konsole

- Cloud-Gaming

- Nach Spielgenre

- Action/Abenteuer

- Rollenspiel (RPG)

- Sport/Rennen

- Strategie/Simulation

- Gelegenheitsspiele/Puzzle

- Sonstige

- Nach Monetarisierungsmodell

- Free-to-Play

- Premium

- Abonnement

- Werbebasiert/Hybrid

- Nach Endnutzer

- Einzelspieler

- Unternehmen und Bildungseinrichtungen

- Esports-Organisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Engine-Lizenzgeber, Führungskräfte im Bereich Art-Outsourcing, Live-Operations-Berater und Gründer unabhängiger Studios in Nordamerika, Europa, Ostasien und aufstrebenden Zentren wie Brasilien und Indien. Diese Gespräche validierten Preisspannen für Stundendienstleistungen, klärten Lizenz-Mix-Annahmen und deckten regionale Tooling-Präferenzen auf, die Sekundärdaten nicht erfassen konnten.

Desk-Research

Wir extrahierten grundlegende Zahlen aus öffentlichen Quellen wie dem US Bureau of Labor Statistics, der Gehaltserhebung der European Games Developer Federation, Chinas Spielebranchenbericht, UN Comtrade-Abfragen zu Software-Exportcodes und WIPO-Patentanmeldungen für Echtzeit-Engines. Unternehmensunterlagen, Pressemitteilungen und Investorenpräsentationen wurden über D&B Hoovers und Dow Jones Factiva gesichtet, um Anbieterumsätze zu benchmarken. Schätzungen zur Entwickleranzahl wurden mit SteamDB-Studio-Listings und GitHub-Repository-Analysen abgeglichen, was einen offenen Proxy für aktive Tool-Nutzer liefert. Diese genannten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; viele weitere offene Datensätze und regulatorische Offenlegungen flossen in die Evidenzbasis ein.

Ein abschließender Durchgang durch Questels Patentdatenbank und regionale Branchenverbands-Weißbücher half uns, aufkommende Technologien (z. B. generative KI-Pipelines) zu kartieren und Volumeninflektionspunkte für unseren Prognosehorizont zu identifizieren. Die aufgeführten Desk-Research-Referenzen sind indikativ, nicht erschöpfend, und weitere Materialien flossen in die Datenerhebung, Validierung und Klärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit dem globalen Pool professioneller Entwickler, der aus nationalen Beschäftigungsstatistiken rekonstruiert und um Teilzeitauftragnehmer bereinigt wird, und wird dann mit den durchschnittlichen Ausgaben für Tool-Lizenzen und ausgelagerte Stunden multipliziert. Anbieter-Zusammenfassungen von fünfzehn öffentlich berichtenden Anbietern und Kanalprüfungen zu gebündelten Cloud-Build-Paketen liefern Bottom-up-Referenzpunkte, die eine Abstimmung und Feinabstimmung der Gesamtwerte ermöglichen. Schlüsselvariablen wie Gründungsraten von Spielestudios, mittlere Teamgröße nach Plattform, Durchdringung bezahlter Engine-Stufen, stündliche Auslagerungsraten und Risikokapitalinvestitionen in unabhängige Projekte bilden die Grundlage. Multivariate Regression verknüpft diese Eingaben mit Makroindikatoren wie der installierten Basis von Smartphones und 5G-Abonnements, um die Nachfrage bis 2030 zu prognostizieren, mit Szenarioanpassungen, wo regulatorische Änderungen oder Wechselkursschocks plausibel sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, Anomalieprüfungen anhand unabhängiger Gehalts- und Umsatzreihen sowie eine Varianzabstimmung mit früheren Ausgaben. Das Modell wird jährlich aktualisiert; Zwischenaktualisierungen werden durch wesentliche Ereignisse wie eine neue Konsolengeneration, größere Engine-Preisänderungen oder umfangreiche Studio-Konsolidierungen ausgelöst. Vor der Veröffentlichung stellt ein aktueller Datenscan sicher, dass Kunden die neueste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Spieleentwicklung Bestand hat

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen 'Entwicklung' auf einzigartige Weise definieren, unterschiedliche Kostenkörbe wählen und in unregelmäßigen Abständen aktualisieren.

Wesentliche Treiber der Lücken umfassen den Umfang (einige Studien verfolgen nur Outsourcing, andere schließen interne F&E ein), die geografische Reichweite, die Behandlung kostenloser Community-Editionen und Währungsumrechnungsdaten, die zusammen große Schwankungen in den Dollarwerten erzeugen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,83 Mrd. (2025) | ||

| USD 0,53 Mrd. (2024) | Regionale Beratung A | Beschränkt auf fünf Outsourcing-Zentren; schließt Engine-Lizenzeinnahmen und Cloud-Build-Gebühren aus |

| USD 0,44 Mrd. (2024) | Fachzeitschrift B | Verfolgt nur unabhängige Studios; lässt Auftragnehmerausgaben aus und konvertiert zu Kassakursen ohne Kaufkraftparitätsanpassung |

| USD 41,7 Mrd. (2023) | Globale Beratung A | Vermischt vollständige Betriebsbudgets von Spielestudios mit Entwicklungsdienstleistungen und schließt Hardware-Engineering-Kosten ein |

Dieser Vergleich zeigt, dass Mordor Intelligence durch die Auswahl einer klaren Wertschöpfungskettengrenze, jährliche Aktualisierungen und die Ausgewogenheit von Top-down-Modellierung mit Anbieter-Zusammenfassungen eine verlässliche, entscheidungsreife Ausgangsbasis für Stakeholder liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Spieleentwicklung derzeit?

Die Marktgröße für Spieleentwicklung beläuft sich im Jahr 2026 auf USD 2,07 Milliarden.

Wie schnell wird der Markt für Spieleentwicklung voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 USD 3,87 Milliarden erreicht und im Prognosezeitraum 2026–2031 eine CAGR von 13,31 % verzeichnet.

Welche Region wächst im Bereich Spieleentwicklung am schnellsten?

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 17,35 % bis 2031, bedingt durch erhebliche staatliche Investitionen.

Warum wachsen Dienstleistungen schneller als Software?

Studios lagern Live-Operations, Analysen und Art-Pipelines aus, um steigende Lohnkosten zu bewältigen, was das Dienstleistungssegment mit einer CAGR von 17,95 % antreibt.

Was treibt die Einführung von Cloud-Gaming voran?

5G-Netzwerke ermöglichen serverseitiges Rendering, sodass Entwickler Konsolenerlebnisse auf Mittelklassegeräten bereitstellen können, was eine CAGR von 43,20 % für Cloud-Plattformen begünstigt.

Wie wirken sich regulatorische Maßnahmen auf die Monetarisierung aus?

Die verschärfte Kontrolle von Lootboxen fördert eine Verlagerung hin zu Abonnement-Pässen und kosmetischen Mikrotransaktionen, die geringere Compliance-Risiken aufweisen.

Seite zuletzt aktualisiert am: