Marktgröße und Marktanteil für Futtermittel-Binder

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 5.1 Milliarden US-Dollar |

| Marktgröße (2031) | 6.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futtermittel-Binder von Mordor Intelligence

Die Marktgröße für Futtermittel-Binder wird im Jahr 2026 auf 5,1 Milliarden USD geschätzt und wächst gegenüber dem Wert von 4,88 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 6,37 Milliarden USD zeigen, was einem Wachstum von 4,55 % CAGR im Zeitraum 2026–2031 entspricht. Der steigende Proteinkonsum in aufstrebenden Volkswirtschaften, der Wandel hin zur industriellen Tierhaltung und strengere Futtermittelqualitätsnormen haben die Pelletbeständigkeit als wichtige Leistungskennzahl positioniert. Große Mischfuttermühlen skalieren auf mehr als 30 Metrische Tonnen pro Stunde, und diese industrielle Größenordnung begünstigt hochwertige natürliche Binder, die höheren Temperatur- und Druckbedingungen standhalten. Gleichzeitig erzielen wasserstabile Formulierungen in der Aquakultur Aufschläge, und Nachhaltigkeitsbedenken lenken die Nachfrage zunehmend auf biobasierte Lösungen um.

Wichtigste Erkenntnisse des Berichts

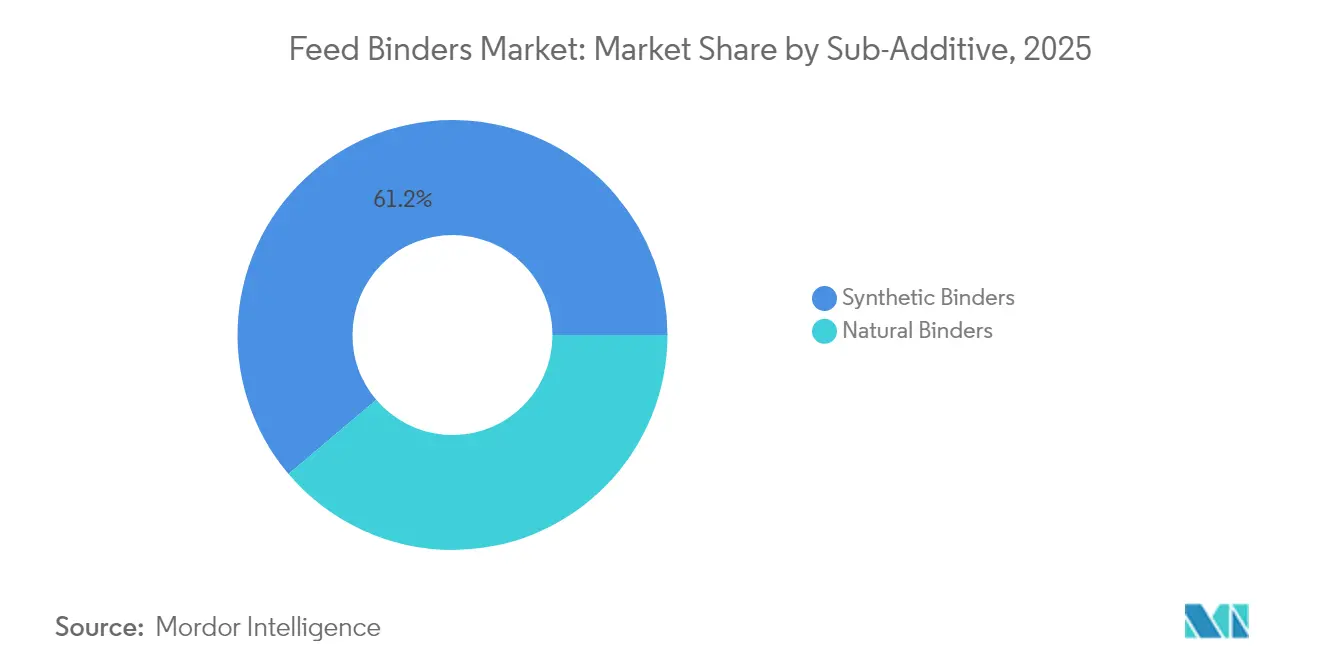

- Nach Zusatzstoff-Unterkategorie erfassten synthetische Binder im Jahr 2025 einen Marktanteil von 61,20 % am Markt für Futtermittel-Binder, während natürliche Binder bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen werden.

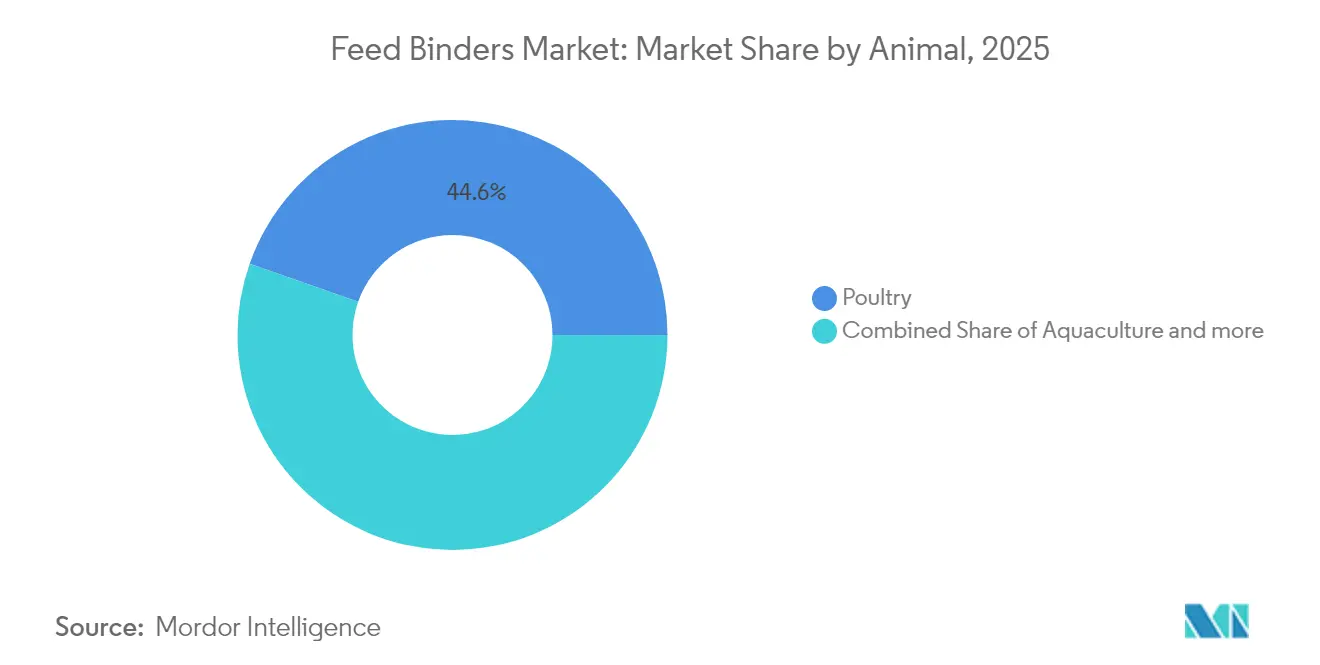

- Nach Tier entfiel 2025 ein Anteil von 44,62 % der Marktgröße für Futtermittel-Binder auf Geflügel, während die Aquakultur bis 2031 eine CAGR von 5,02 % verzeichnete.

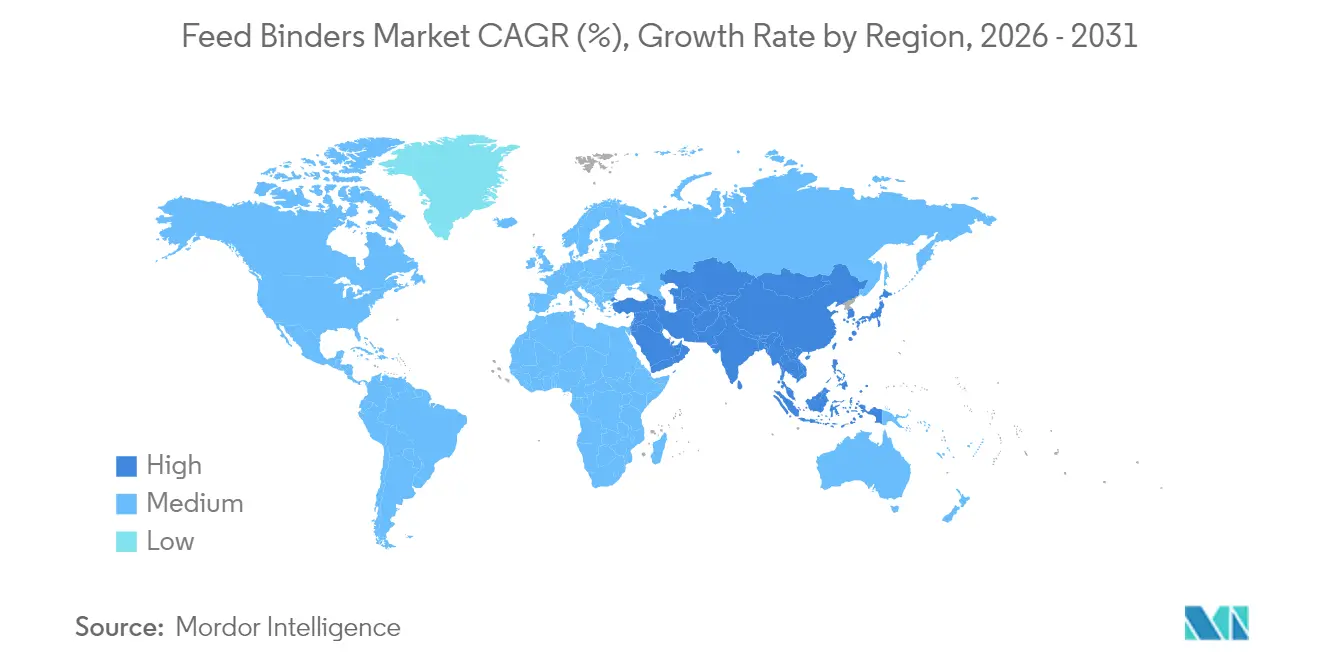

- Geografisch gesehen entfiel im Jahr 2025 ein Anteil von 30,40 % der weltweiten Nachfrage auf Asien-Pazifik; die Region verzeichnet mit einer CAGR von 4,77 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Futtermittel-Binder

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Expansion von Mischfuttermühlen | +1.8% | Global, mit dem größten Einfluss in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Höhere Einschlussraten funktioneller Futtermittelzusatzstoffe | +1.2% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbot von antibiotischen Wachstumsförderern in großen Volkswirtschaften | +1.0% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Aquafuttermengen in Asien-Pazifik | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von insektenbasierten Binderproteinen | +0.3% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Integration von Präzisions-Pelletiersensoren | +0.2% | Nordamerika und Europa, schrittweise Übernahme in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Mischfuttermühlen

Die weltweite Verbreitung von Mischfuttermühlen im Megamaßstab mit einer Ziel-Pelletierkapazität von 30+ Metrischen Tonnen pro Stunde verändert die Nachfragedynamik nach Bindern grundlegend. Diese Anlagen erfordern eine gleichbleibende Pelletbeständigkeit über längere Produktionsläufe hinweg, was die Einführung hochwertiger natürlicher Binder vorantreibt, die unter Hochtemperatur- und Hochdruckpellitierbedingungen eine bindende Wirksamkeit aufrechterhalten. Der Mischfuttermarkt Saudi-Arabiens verdeutlicht diesen Trend, da lokale Mühlen zunehmend pelletierte Futterformate einsetzen, um die Tierproduktivität zu verbessern und Abfälle in Wüstenumgebungen zu reduzieren. Der Wandel hin zu industriellen Großbetrieben schafft Skaleneffekte für Binderlieferanten und erfordert gleichzeitig ausgefeiltere Qualitätskontrollsysteme, um eine Charge-zu-Charge-Konsistenz sicherzustellen. Futtermittelmühlen, die in automatisierte Pelletiersysteme investieren, treiben gleichzeitig die Nachfrage nach Bindern an, die mit Präzisionsdosiergeräten und Inline-Qualitätsüberwachungstechnologien kompatibel sind.

Höhere Einschlussraten funktioneller Futtermittelzusatzstoffe

Moderne Futterformulierungen kombinieren zunehmend mehrere funktionelle Zusatzstoffe, was komplexe Wechselwirkungen erzeugt, die spezialisierte Binderlösungen erfordern, um die Pelletintegrität zu erhalten. Die Integration von Enzym-Binder-Vormischungen verdeutlicht diesen Trend, bei dem Proteasen und Phytasen während der Pelletierung schützende Matrizes benötigen, um die enzymatische Aktivität nach der Verarbeitung zu erhalten. BASF's Natuphos E Granulat-Formulierungen veranschaulichen diesen Ansatz und bieten hitzestabile Enzymabgabesysteme, die Pelletiertemperaturen bis zu 95 °C standhalten und gleichzeitig die Binderfunktionalität aufrechterhalten [1]Quelle: BASF, „Natuphos E”, nutrition.basf.com. Diese Konvergenz treibt die Premiumpreisgestaltung für multifunktionale Binder voran, die eine Doppelfunktion als Verarbeitungshilfsmittel und Wirkstoffträger erfüllen. Futterformulierungsfachleute schätzen zunehmend Binder, die die Nährstoffbioverfügbarkeit verbessern und gleichzeitig mechanische Pelleteigenschaften aufrechterhalten, was Differenzierungsmöglichkeiten für Lieferanten mit fortschrittlichen Einkapselungstechnologien schafft.

Verbot von antibiotischen Wachstumsförderern in großen Volkswirtschaften

Regulatorische Beschränkungen für antibiotische Wachstumsförderer in Europa, Nordamerika und ausgewählten asiatischen Märkten steigern indirekt die Bindernachfrage, indem sie die Bedeutung der physikalischen Futterqualität für die Tierleistung erhöhen. Ohne pharmazeutische Wachstumsförderung verlassen sich die Erzeuger stärker auf eine optimierte Pelletbeständigkeit, um die Futterverwertungsquoten zu maximieren und die abfallbedingte Erregerexposition zu minimieren. Die fortgesetzte Durchsetzung von Antibiotikabeschränkungen durch die Europäische Union gemäß der Verordnung 2019/6 schafft eine anhaltende Nachfrage nach natürlichen Binderlösungen, die die Darmgesundheit durch eine verbesserte Futterpräsentation unterstützen [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA-Schreiben an die Industrie”, fda.gov. Dieses regulatorische Umfeld kommt insbesondere Ligninsulfonat-Lieferanten zugute, deren Produkte Binderfunktionalität bieten und gleichzeitig möglicherweise präbiotische Wirkungen entfalten, die nützliche Darmmikrobiota unterstützen. Der Trend beschleunigt die Einführung funktioneller Binder, die mechanische Eigenschaften mit gesundheitsfördernden Merkmalen kombinieren, und positioniert den Markt für ein nachhaltiges Wachstum, da sich Antibiotikabeschränkungen global ausweiten.

Steigende Aquafuttermengen in Asien-Pazifik

Die Expansion der Aquakultur in China, Thailand, Vietnam und Indonesien treibt die spezialisierte Nachfrage nach wasserstabilen Bindern an, die die Pelletintegrität in wässrigen Umgebungen erhalten, ohne die Wasserqualitätsparameter zu beeinträchtigen. Die Intensivierung der Garnelenzucht erfordert insbesondere Binder, die das Auslaugen von Nährstoffen verhindern und gleichzeitig ein optimales Fressverhalten und eine optimale Wachstumsleistung unterstützen. Das Wachstum des Sektors schafft technische Herausforderungen, die fortschrittliche natürliche Binder gegenüber synthetischen Alternativen begünstigen, da Aquakulturbetriebe ökologische Nachhaltigkeit und regulatorische Compliance priorisieren. Die Marktdynamik belohnt Lieferanten, die spezialisierte Aquafutter-Binderlösungen mit nachgewiesener Leistung in feuchtigkeitsreichen, temperaturvariablen Umgebungen anbieten, die für intensive Aquakultursysteme typisch sind.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Rohstoffpreise für Pflanzengummis | -0.8% | Global, insbesondere Asien-Pazifik und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge Genehmigungsfristen für neuartige Zutaten | -0.5% | Primär Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch extrudierte Einzelpellettechnologien | -0.3% | Global, mit größerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Druck durch CO₂-Fußabdruck-Kennzeichnung auf synthetische Binder | -0.2% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Pflanzengummis

Preis-volatilität bei Guar- und Xanthangummi erzeugt erheblichen Margendruck für Binderhersteller, wobei die Kosten aufgrund der Abhängigkeit vom Monsun und konzentrierter Anbauregionen jährlich um 15–20 % schwanken. Diese Volatilität betrifft insbesondere Lieferanten natürlicher Binder, denen es an vertikaler Integration oder langfristigen Lieferverträgen mangelt, was häufige Preisanpassungen erzwingt, die Kundenbeziehungen und die Wettbewerbspositionierung belasten. Die Konzentration der Guarproduktion in Indien und Pakistan schafft Lieferkettenanfälligkeiten, die sich bei ungünstigen Wetterereignissen oder geopolitischen Spannungen verstärken. Futterhersteller suchen zunehmend nach preisstabilen Alternativen oder verlangen Risikoteilungsmechanismen von Binderlieferanten, was eine Konsolidierung hin zu vertikal integrierten Akteuren mit Lieferkettenkontrolle vorantreibt. Die Volatilitätsherausforderung verschärft sich, da der Klimawandel die Wetterunvorhersehbarkeit in den wichtigsten Anbauregionen erhöht und möglicherweise Lieferantenstrategien in Richtung synthetischer Alternativen oder diversifizierter natürlicher Quellen umgestaltet.

Strenge Genehmigungsfristen für neuartige Zutaten

Die Dossierpflichten der Europäischen Behörde für Lebensmittelsicherheit verlängern die Genehmigungsfristen für neuartige Binder auf 24 Monate, was Hindernisse für innovationsgetriebene Marktzulassungen schafft und etablierte Produkte mit bestandsgeschütztem Regulierungsstatus begünstigt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat sich von der Vereinbarung der Vereinigung der amerikanischen Futtermittelkontrollbeamten (Association of American Feed Control Officials) abgewandt, was Genehmigungswege weiter verkompliziert hat, wobei neue Konsultationsprozesse für tierische Futterzutaten umfangreiche Sicherheitsdokumentation und einen verlängerten Prüfzeitraum erfordern. Diese regulatorischen Engpässe benachteiligen insbesondere kleinere Innovatoren, denen die Ressourcen für umfassende Sicherheitsstudien fehlen, und konsolidieren Marktvorteile bei etablierten Akteuren mit regulatorischer Expertise und finanzieller Kapazität. Die Komplexität der Genehmigung schafft Nachteile für Erstanwender neuartiger Bindertechnologien, da regulatorische Unsicherheit die Kommerzialisierung verzögert und die Entwicklungskosten über tragfähige Schwellenwerte für viele potenzielle Marktteilnehmer hinaus erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstoff-Unterkategorie: Dominanz natürlicher Binder treibt Innovation voran

Das synthetische Segment hält 2025 einen Marktanteil von 61,20 %, da Anforderungen an die Kennzeichnung des CO₂-Fußabdrucks und die Berichterstattung über Scope-3-Emissionen Beschaffungspräferenzen für natürliche Alternativen schaffen. Synthetische Produkte zeichnen sich bei Anwendungen aus, die eine präzise Kontrolle der Bindestärke und Kompatibilität mit automatisierten Dosiersystemen erfordern, insbesondere bei großangelegten Geflügel- und Schweinebetrieben, bei denen Konsistenz und Kostenoptimierung die Kaufentscheidungen bestimmen. Die jüngste Zulassung von Ethylcellulose als Futtermittel-Binder durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) zeigt die anhaltende Innovation bei synthetischen Formulierungen, wobei Anwendungen als Vitaminpräparations-Binder und Trägergerüste für Tracer addressierbare Märkte erweitern.

Das Wachstum natürlicher Binder liegt mit einer CAGR von 4,48 % bis 2031 zurück und spiegelt regulatorische Präferenzen und die Verbrauchernachfrage nach Clean-Label-Tierprodukten wider, da sich der Nachhaltigkeitsdruck in den globalen Futtermittelmärkten intensiviert. Dieses Segment profitiert von etablierten regulatorischen Genehmigungswegen und wachsenden Beschränkungen für synthetische Alternativen, insbesondere in europäischen Märkten, wo Umweltvorschriften biobasierte Lösungen bevorzugen. Ligninsulfonate stellen die größte Kategorie natürlicher Binder dar, wobei Borregaard AS seine norwegische Holzverarbeitungsexpertise nutzt, um durch spezialisierte Aquakulturanwendungen eine Premium-Marktpositionierung aufrechtzuerhalten.

Nach Tier: Aquakultur führt die Wachstumskurve an

Geflügel hält 2025 mit 44,62 % den größten Marktanteil, angetrieben durch globales Wachstum des Proteinkonsums und industrialisierte Produktionssysteme, die Futterverwertungseffizienz und Pelletbeständigkeit priorisieren. Masthähnchenanwendungen dominieren dieses Segment, wobei Großbetriebe eine gleichbleibende Pelletqualität über längere Produktionsläufe und automatisierte Fütterungssysteme hinweg fordern. Legehennenbetriebe benötigen spezialisierte Binderformulierungen, die die Kalziumintegration unterstützen und die Pelletstabilität während der langen Lagerzeiten aufrechterhalten, die für Eierproduktionsanlagen typisch sind. Andere Geflügelanwendungen, einschließlich Puten- und Entenhaltung, schaffen Nischenmöglichkeiten für spezialisierte Binderlösungen, die auf artspezifische Ernährungs- und Handhabungsanforderungen zugeschnitten sind.

Aquakulturanwendungen treiben das schnellste Segmentwachstum mit einer CAGR von 5,02 % bis 2031 an, was die Expansion der Intensivtierhaltung in Asien-Pazifik-Märkten widerspiegelt, wo wasserstabile Pelletformulierungen Premiumpreise und spezialisierte Leistungsanforderungen erzielen. Die Fischzucht stellt das größte Aquakultur-Teilsegment dar, wobei Tilapia- und Lachsbetriebe Binder fordern, die die Pelletintegrität aufrechterhalten und gleichzeitig die Auswirkungen auf die Wasserqualität durch reduziertes Auslaugen von Nährstoffen minimieren. Die Garnelenzucht stellt besonders anspruchsvolle technische Anforderungen, da Pellets in Umgebungen mit hohem Salzgehalt stabil bleiben müssen und gleichzeitig ein optimales Fressverhalten und eine optimale Wachstumsleistung unterstützen müssen.

Geografische Analyse

Asien-Pazifik dominiert den globalen Markt für Futtermittel-Binder mit dem größten Marktanteil von 30,40 % und der höchsten Wachstumsrate von 4,77 % CAGR bis 2031, angetrieben durch die Intensivierung der Aquakultur in China, Thailand, Vietnam und Indonesien, wo spezialisierte wasserstabile Formulierungen Premiumpreise erzielen. Indien entwickelt sich zu einem wichtigen Wachstumstreiber durch expandierende Geflügel- und Aquakultursektoren, während südostasiatische Märkte von steigendem Proteinkonsum und der Einführung industrialisierter Landwirtschaft profitieren. Japan und Südkorea stellen reife Märkte mit anspruchsvollen technischen Anforderungen und regulatorischen Rahmenbedingungen dar, die etablierte natürliche Binderlieferanten mit nachgewiesenen Leistungsnachweisen bevorzugen.

Europa zeigt ein moderates Wachstum, das durch reife Viehwirtschaftssektoren begrenzt wird, aber von regulatorischen Rahmenbedingungen profitiert, die natürliche Binderlösungen und nachhaltigkeitsorientierte Beschaffungspraktiken begünstigen. Die fortlaufende Bewertung neuartiger Futterzutaten durch die Europäische Behörde für Lebensmittelsicherheit schafft Möglichkeiten für innovative Bindertechnologien und setzt gleichzeitig Hindernisse für synthetische Alternativen aufrecht, denen eine umfassende Sicherheitsdokumentation fehlt. Deutschland und Frankreich führen die regionale Nachfrage durch intensive Geflügel- und Schweinebetriebe an, während die Niederlande und Dänemark aquakulturspezifische Anwendungen durch fortschrittliche Fischzuchttechnologien vorantreiben.

Der nordamerikanische Markt für Futtermittel-Binder wächst, wobei die Märkte der Vereinigten Staaten die Nachfrage durch großangelegte Tierhaltungsbetriebe und fortschrittliche Pelletiertechnologien antreiben, die eine gleichbleibende Binderleistung über automatisierte Produktionssysteme hinweg erfordern. Der Übergang der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) weg von den Zulassungsverfahren der Vereinigung der amerikanischen Futtermittelkontrollbeamten (AAFCO) schafft sowohl Herausforderungen als auch Möglichkeiten, da neue Konsultationswege für tierische Futterzutaten etablierte Lieferanten mit regulatorischer Expertise begünstigen und gleichzeitig Märkte für innovative Bindertechnologien öffnen. Kanada und Mexiko tragen durch expandierende Viehwirtschaftssektoren und die zunehmende Einführung pelletierter Futterformate in traditionellen Getreidefütterungsregionen zu einem stetigen Wachstum bei.

Wettbewerbslandschaft

Der globale Markt für Futtermittel-Binder ist fragmentiert, wobei Cargill Inc., Adisseo, Arvesta (Palital Feed Additives B.V), Alltech, Inc. und Borregaard AS die wichtigsten Akteure sind. Die Marktstruktur schafft Möglichkeiten für regionale Spezialisten und Technologieinnovatoren, durch differenzierte Produkte und Lieferkettenvorteile wettbewerbsfähige Positionen aufzubauen. Die Fragmentierung resultiert aus vielfältigen Binderanwendungen über Tierarten, Verarbeitungsbedingungen und regionale Präferenzen hinweg, bei denen spezialisiertes Fachwissen Kundentreue und Premiumpreise antreibt.

Marktführer verfolgen Strategien der vertikalen Integration, um Rohstoffkosten zu kontrollieren und die Zuverlässigkeit der Lieferkette sicherzustellen, während sich kleinere Akteure auf Nischenanwendungen und regionale Marktdurchdringung durch technische Servicefähigkeiten und maßgeschneiderte Formulierungen konzentrieren. Strategische Muster zeigen eine zunehmende Betonung von Nachhaltigkeitsnachweisen und multifunktionaler Produktentwicklung, da Futterhersteller Binder suchen, die sowohl mechanische Leistung als auch funktionelle Vorteile wie Darmgesundheitsunterstützung oder Verbesserung der Nährstoffbioverfügbarkeit bieten.

Die Technologieübernahme beschleunigt die Wettbewerbsdifferenzierung, wobei die Integration von Präzisions-Pelletiersensoren und KI-gestützter Qualitätskontrollsysteme Vorteile für Lieferanten schafft, die kompatible Binderformulierungen und technische Supportdienste anbieten. Die jüngste Zulassung von Ethylcellulose durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) für bestimmte Futteranwendungen zeigt das anhaltende Innovationspotenzial bei synthetischen Formulierungen, während die laufende Bewertung natürlicher Gummialternativen durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) Möglichkeiten für Lieferanten mit umfassender Sicherheitsdokumentation und technischer Expertise schafft [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Im Futter und Trinkwasser von Tieren zugelassene Lebensmittelzusatzstoffe; Ethylcellulose”, federalregister.gov.

Branchenführer für Futtermittel-Binder

Cargill Inc.

Adisseo

Arvesta (Palital Feed Additives B.V)

Alltech, Inc.

Borregaard AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die Europäische Union genehmigte DSM-Firmenich's Phytase der nächsten Generation, HiPhorius. Die neue HiPhorius-Phytase verfügt über eine hochmoderne Formulierungstechnologie, die die Aktivität des Enzyms während der Hochtemperatur-Futterverarbeitung, einschließlich Pelletierung bei Temperaturen bis zu 95 °C, schützen soll. Die spezialisierte Granulat-Binderformulierung ist für diese Wärmestabilität wesentlich.

- Mai 2022: Kemin Industries hat neue Büros und ein Vertriebszentrum in Mexiko eröffnet, um Kemin Animal Nutrition durch die Bereitstellung hochwertiger Dienstleistungen und maßgeschneiderter Lösungen zu unterstützen.

- April 2022: Cargill erweiterte sein globales Tierernährungszentrum (Global Animal Nutrition Center) in den Vereinigten Staaten mit einer Investition von 50 Millionen USD, um eine neue Molkerei-Innovationseinheit und ein Forschungs- und Entwicklungszentrum (F&E-Zentrum) zu entwickeln.

Berichtsumfang des globalen Marktes für Futtermittel-Binder

Natürliche Binder, Synthetische Binder werden als Segmente nach Zusatzstoff-Unterkategorie abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schwein werden als Segmente nach Tier abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Natürliche Binder |

| Synthetische Binder |

| Aquakultur | Nach Tier-Unterkategorie | Fisch |

| Garnele | ||

| Andere Aquakulturarten | ||

| Geflügel | Nach Tier-Unterkategorie | Masthuhn |

| Legehenne | ||

| Andere Geflügelvögel | ||

| Wiederkäuer | Nach Tier-Unterkategorie | Rindvieh |

| Milchvieh | ||

| Andere Wiederkäuer | ||

| Schwein | ||

| Andere Tiere |

| Afrika | Nach Land | Ägypten |

| Kenia | ||

| Südafrika | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Übriges Südamerika |

| Zusatzstoff-Unterkategorie | Natürliche Binder | ||

| Synthetische Binder | |||

| Nach Tier | Aquakultur | Nach Tier-Unterkategorie | Fisch |

| Garnele | |||

| Andere Aquakulturarten | |||

| Geflügel | Nach Tier-Unterkategorie | Masthuhn | |

| Legehenne | |||

| Andere Geflügelvögel | |||

| Wiederkäuer | Nach Tier-Unterkategorie | Rindvieh | |

| Milchvieh | |||

| Andere Wiederkäuer | |||

| Schwein | |||

| Andere Tiere | |||

| Nach Geografie | Afrika | Nach Land | Ägypten |

| Kenia | |||

| Südafrika | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Philippinen | |||

| Südkorea | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Übriges Südamerika | |||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futtermittelzusatzstoffe als kommerziell hergestellte Produkte betrachtet, die verwendet werden, um Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme zu verbessern, wenn sie in angemessenen Anteilen verfüttert werden.

- HÄNDLER - Unternehmen, die sich mit dem Wiederverkauf von Futtermittelzusatzstoffen ohne Mehrwertschöpfung beschäftigen, wurden vom Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe kaufen, um sie direkt als Ergänzungsmittel oder Vormischungen zu verwenden.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die zur Förderung ihrer heilsamen Eigenschaften in den Körper eingebracht werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her). |

| Antibiotika | Antibiotika sind Arzneimittel, die speziell zur Hemmung des Bakterienwachstums eingesetzt werden. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der innerhalb eines lebenden Organismus abläuft, um das Leben zu erhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine bestimmte biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Das Wachstum von Mikroorganismen abtötend oder hemmend. |

| Osmotisches Gleichgewicht | Es ist ein Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen in den Körperflüssigkeiten. |

| Bakteriozine | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, wurden Antioxidantien zugesetzt. |

| Mykotoxikose | Jede Erkrankung oder Krankheit, die durch Pilztoxine verursacht wird, hauptsächlich aufgrund der Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind Toxinverbindungen, die auf natürliche Weise von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futterprobiotika | Mikrobielle Futterzusätze, die das mikrobielle Gleichgewicht im Magen-Darm-Trakt positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika verwendet werden. |

| Futterenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen, damit Nahrung aufgespalten werden kann. Enzyme tragen auch dazu bei, dass Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifikatoren | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut aufgenommen wird. |

| Futter-Antibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futter-Antioxidantien | Sie werden eingesetzt, um den Abbau anderer Futtermittelnährstoffe im Futter wie Fette, Vitamine, Pigmente und Aromastoffe zu schützen und so den Tieren Nährstoffsicherheit zu bieten. |

| Futter-Phytogene | Phytogene sind natürliche Substanzen, die Tierfutter zugesetzt werden, um Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futter-Vitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futter-Aromen und -Süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmack und Gerüche bei Änderungen von Zusatzstoffen oder Medikamenten zu überdecken, und machen sie ideal für Tierfutter, das sich im Übergang befindet. |

| Futter-Säuerer | Tierfutter-Säuerer sind organische Säuren, die dem Futter für Ernährungs- oder Konservierungszwecke zugesetzt werden. Säuerer verbessern die Verdauung und das mikrobiologische Gleichgewicht in den Verdauungstrakten von Nutztieren. |

| Futtermineralien | Futtermineralien spielen eine wichtige Rolle im regulären Ernährungsbedarf von Tierfutter. |

| Futtermittel-Binder | Futtermittel-Binder sind Bindemittel, die bei der Herstellung von sicheren Tierfutterprodukten verwendet werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerdauer des Futters. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Knotenpocken-Virus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest (African Swine Fever) |

| GPA | Wachstumsförderer-Antibiotika (Growth Promoter Antibiotics) |

| NSP | Nicht-Stärke-Polysaccharide (Non-Starch Polysaccharides) |

| PUFA | Mehrfach ungesättigte Fettsäuren (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxine (Aflatoxins) |

| AGP | Antibiotische Wachstumsförderer (Antibiotic Growth Promoters) |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (Food and Agriculture Organization of the United Nations) |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen