Marktgröße und Marktanteil für Futtermittel-Schmackhaftigkeitsverstärker

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

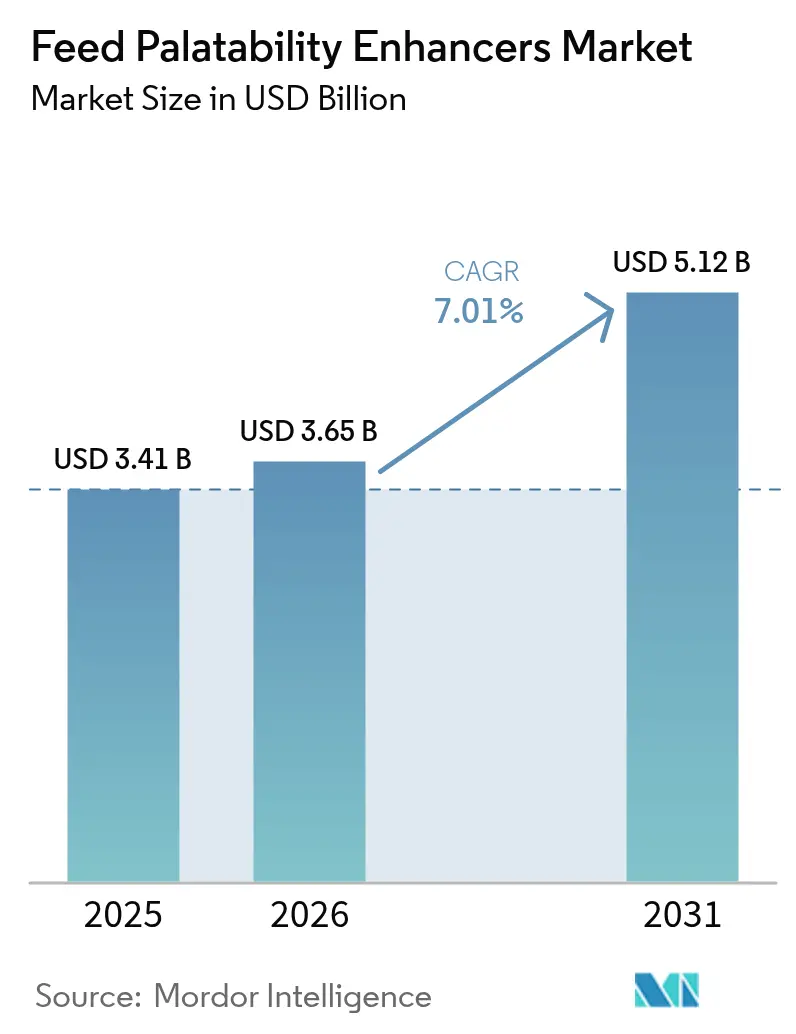

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

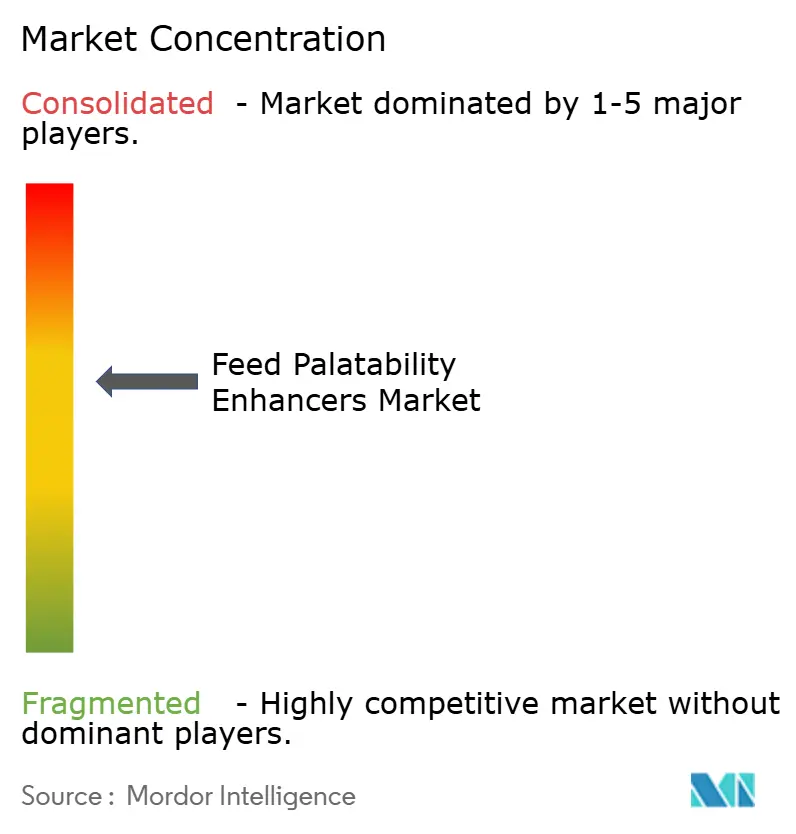

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Futtermittel-Schmackhaftigkeitsverstärker von Mordor Intelligence

Die Marktgröße für Futtermittel-Schmackhaftigkeitsverstärker wird voraussichtlich von 3,41 Milliarden USD im Jahr 2025 auf 3,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 5,12 Milliarden USD erreichen, mit einer CAGR von 7,01 % im Zeitraum 2026–2031. Das robuste Wachstum resultiert aus dem weltweiten Streben nach antibiotikafreier Nutztierhaltung, der rasanten Intensivierung der Aquakultur sowie Premiumisierungstrends in der Tierernährung, die die Einschlussraten sensorischer Zusatzstoffe in Fertigfuttermitteln erhöhen. Europäische Regulierungsvorbilder, die Antibiotika als Leistungsförderer verboten haben, wurden in ganz Südostasien und Teilen Südamerikas übernommen, was Produzenten dazu zwingt, auf Aromen, Süßungsmittel und Aromaverstärker zu setzen, um die Futteraufnahme aufrechtzuerhalten. Die Region Asien-Pazifik treibt das inkrementelle Mengenwachstum voran, da China, Vietnam und Indien ihre Nutztiersysteme modernisieren, während Nordamerika und Europa das Wertwachstum im Heimtiersegment verankern, wo die Formulierungskomplexität die palatante Beladung auf mehr als 2 % in Ultra-Premium-Nassfutter erhöht. Lieferanten mit vertikaler Integration in die Hefefermentation und botanische Extraktion genießen eine Margenabsicherung gegen Rohstoffpreissprünge, während kleinere regionale Akteure nach volatilen Hefe- und Proteinhydrolysatpreisen, die die Rentabilität untergraben, aus dem Markt ausscheiden. Hitzestabile Verkapselung und Blockchain-Rückverfolgbarkeit sind nun entscheidende Differenzierungsmerkmale, die Premium-Preispunkte bei Kunden unterstützen, die eine Clean-Label-Verifizierung verlangen.

Wesentliche Erkenntnisse des Berichts

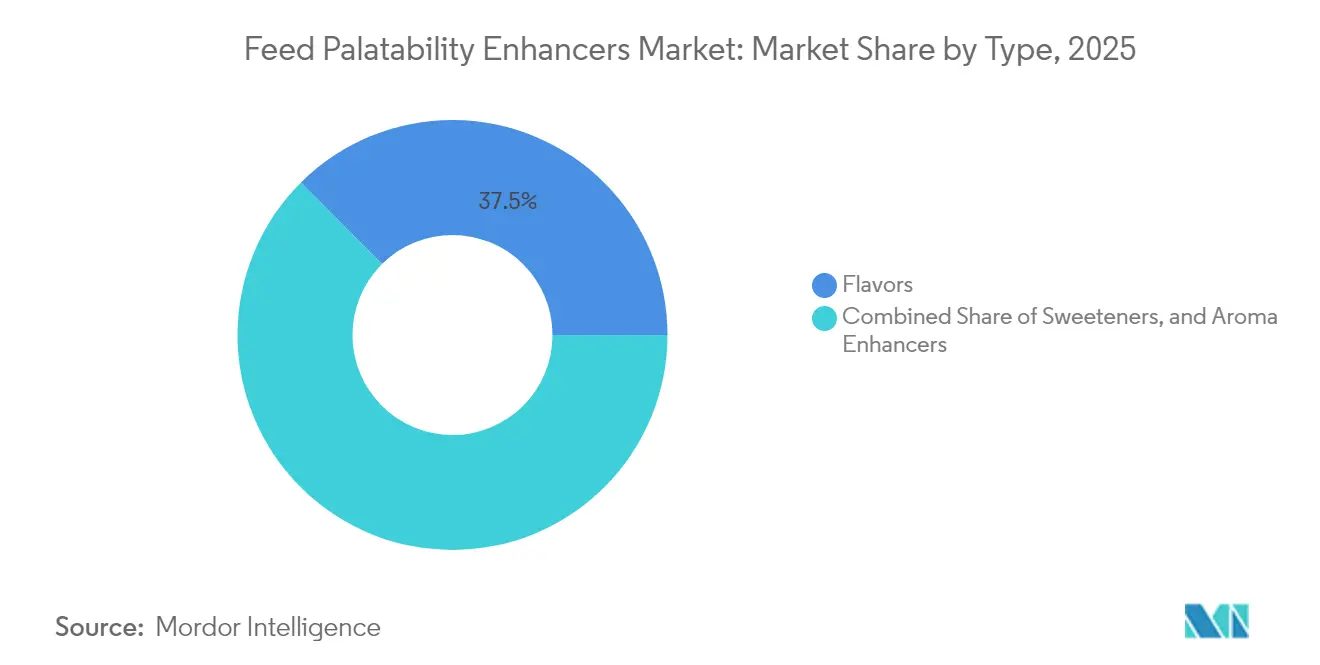

- Nach Produkttyp führten Aromen den Markt für Futtermittel-Schmackhaftigkeitsverstärker an und machten 2025 einen Anteil von 37,45 % aus; bis 2031 wird ein Wachstum mit einer CAGR von 7,16 % prognostiziert.

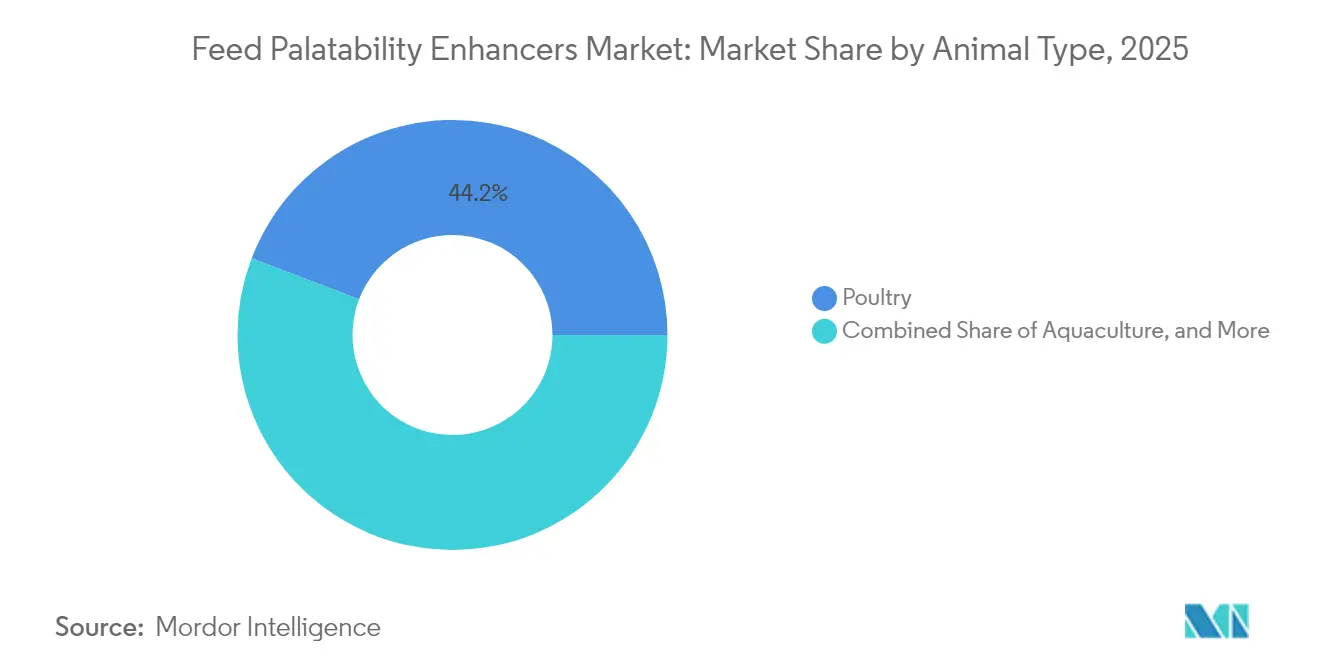

- Nach Tierart entfiel 2025 ein Anteil von 44,20 % des Marktes für Futtermittel-Schmackhaftigkeitsverstärker auf Geflügel, während Aquakultur mit einer CAGR von 9,62 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Geografie führte die Region Asien-Pazifik den Markt für Futtermittel-Schmackhaftigkeitsverstärker an und hielt 2025 einen Anteil von 33,60 %, mit einer prognostizierten CAGR von 8,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Futtermittel-Schmackhaftigkeitsverstärker

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach antibiotikafreier Nutztierhaltung | +1.5% | Global, am stärksten in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Vermenschlichung der Heimtierernährung | +1.2% | Nordamerika und Westeuropa, zunehmend auch im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Präzisionsfütterungsplattformen in der Geflügel- und Schweinehaltung | +1.0% | Nordamerika, Europa und intensive asiatische Betriebe | Mittelfristig (2–4 Jahre) |

| Rasche Intensivierung der Aquakultur in Asien-Pazifik | +1.3% | Asien-Pazifik mit Ausstrahlungseffekten auf Südamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Hitzestabile natürliche Aromastofftechnologien für pelletierte Futtermittel | +0.6% | Global, frühzeitige Einführung in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit von Rohstoffen zur Stärkung von Clean-Label-Aussagen | +0.4% | Führungsrolle in Nordamerika und der Europäischen Union, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach antibiotikafreier Nutztierhaltung

Regulatorische Verbote von Antibiotika als Leistungsförderer haben einen strukturellen Rückenwind für Futtermittel-Schmackhaftigkeitsverstärker geschaffen, indem sie Produzenten dazu zwingen, die Futteraufnahme durch sensorische Attraktivität statt durch pharmazeutische Appetitanregung aufrechtzuerhalten. Die Veterinärfuttermitteldirektive der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die 2017 eingeführt und 2023 verschärft wurde, schränkt medizinisch wichtige Antibiotika in Futtermitteln ein und drängt Integratoren zu aromastoffbasierten Lösungen, die den täglichen Gewichtszuwachs erhalten [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten 2024”, efsa.europa.eu. In Thailand meldete das Ministerium für Viehentwicklung zwischen 2023 und 2024 einen Anstieg der Palatant-Nutzung um 22 % bei Vertragsgeflügelproduzenten, was mit dem Ausstieg des Landes aus der Verwendung von Colistin und Zinkbacitracin zusammenhängt. Dieser regulatorische Schwung weitet sich nun auf Indien aus, wo die Lebensmittelsicherheits- und Standardbehörde Indiens Ende 2024 Antibiotikabeschränkungen in Mischfuttermitteln für Geflügel und Aquakultur vorschlug, was potenziell einen Markt für jährlich 850 Millionen Tiere erschließt.

Premiumisierung und Vermenschlichung der Heimtierernährung

Tierhalter behandeln Haustiere zunehmend als Familienmitglieder und verlangen Zutaten-Transparenz sowie Gourmet-Geschmacksprofile, die menschliche Lebensmitteltrends widerspiegeln. Nielsen-Daten für 2024 zeigen, dass die Umsätze mit Super-Premium-Heimtierfutter in den Vereinigten Staaten um 14 % im Jahresvergleich gestiegen sind, wobei Nassfutter einen Preisaufschlag von 32 % gegenüber trockenem Kibble erzielte, der größtenteils durch palatant-angereicherte Soßen und Brühen angetrieben wurde. Kerry Groups Sparte Geschmack und Ernährung brachte Anfang 2025 eine Reihe fermentierter Fischprotein-Palatante auf den Markt, die speziell auf das Nassfuttersegment für Katzen abzielen, und verwies dabei auf die Bereitschaft der Verbraucher, 0,40 USD mehr pro 85-Gramm-Beutel für Produkte mit der Aufschrift „Keine künstlichen Aromen” zu zahlen. Diese Vermenschlichung erstreckt sich auch auf Leckereien, wo Kemin Industries Mitte 2024 ein palatantes System einführte, das das Umami-Profil von gereiftem Käse nachahmt und auf die Premiumisierung von Trainingsbelohnungen und Zahnkausnacks abzielt.

Ausweitung von Präzisionsfütterungsplattformen in der Geflügel- und Schweinehaltung

Internet-der-Dinge-Sensoren und Datenanalysen ermöglichen Echtzeit-Anpassungen der palatanten Dosierung, optimieren Futteraufnahmekurven über Produktionszyklen hinweg und reduzieren Verschwendung. Cargills FeedWatch-Plattform, die bis Ende 2024 in über 200 Broilerhäusern in den Vereinigten Staaten eingesetzt wurde, nutzt Gewichtszunahme-Algorithmen, um die Aromaintensität in Hitzestressperioden zu modulieren, was in den Sommermonaten eine Verbesserung der Futterverwertung um 0,04 Punkte erzielen soll. In Dänemark dokumentierte der Dänische Landwirtschafts- und Ernährungsrat, dass präzisionsgefütterte Sauen 3,2 % mehr Laktationsfutter aufnahmen, wenn palatante Werte während der Spitzenmilchproduktion dynamisch erhöht wurden, was zu schwereren Absetzgewichten und kürzeren Abferkelintervallen führte. Diese Präzisionswerkzeuge verlagern Palatante von Rohstoffzusätzen zu Leistungsoptimierungshebeln, insbesondere in Hochdurchsatzbetrieben, wo marginale Gewinne sich zu erheblichen Wettbewerbsvorteilen aufaddieren.

Rasche Intensivierung der Aquakultur in Asien-Pazifik

Die Hochdichte-Fisch- und Garnelenzucht in Asien-Pazifik erfordert wasserbeständige Palatante, die dem Auslaugen widerstehen und unter Unterwasserbedingungen attraktiv bleiben, was Formulierungsinnovationen und Mengenwachstum antreibt. Vietnams Garnelen-Aquakultursektor steigerte die Produktion 2024 um 11 % auf 950.000 Tonnen. Futtermittelhersteller berichteten, dass die palatanten Einschlussraten in Garnelendiäten von 1,5 % auf 2,0 % erhöht wurden, um stressbedingte Appetitunterdrückung in Kreislaufaquakulturanlagen zu kompensieren. Chinas Ministerium für Landwirtschaft und ländliche Angelegenheiten setzte ein Ziel von 70 Millionen Tonnen Aquakulturproduktion bis 2030, wobei Palatante als entscheidender Enabler für das erforderliche jährliche Wachstum von 6 % zur Deckung des inländischen Proteinbedarfs identifiziert wurden. Adisseos aquaspezifische Palatantverkäufe stiegen 2024 um 19 %, angetrieben durch die Einführung in Tilapia- und Pangasius-Betrieben in ganz Südostasien, wo steigende Futtermittelkosten Produzenten dazu veranlassen, die Aufnahmeeffizienz zu maximieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Volatile Preise für botanische und Proteinhydrolysat-Rohstoffe | −0.8% | Global, besonders akut in Regionen mit Einzelquellen-Importen | Kurzfristig (≤ 2 Jahre) |

| Strenge regionale Genehmigungen für synthetische Süßungsmittel | −0.6% | Europa und Asien-Pazifik verzeichnen die längsten Vorlaufzeiten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei speziellen Aminosäuren | −0.5% | Global, Produktionskonzentration in China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber chemischen Aromen in Premium-Heimtierfutter | −0.4% | Führungsrolle in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für botanische und Proteinhydrolysat-Rohstoffe

Witterungsbedingte Ernteausfälle und Exportbeschränkungen treiben die Kosten für wichtige palatante Rohstoffe in die Höhe, belasten die Margen und zwingen Lieferanten zur Neuformulierung oder zur Weitergabe von Preiserhöhungen, die die Nachfrage dämpfen. Hefeextraktpreise stiegen zwischen Januar und September 2024 um 22 %, angetrieben durch brasilianische Zuckerrohrengpässe, die die Verfügbarkeit von Melasse – einem primären Einsatzstoff für fermentationsbasierte Palatante – verringerten. Rosmarin-Extrakt-Notierungen stiegen Anfang 2024 um 31 %, nachdem Dürre in der spanischen Region Andalusien die Erntemenge um 40 % reduzierte und die Lieferketten für natürliche Heimtierfutter-Palatante störte. Kleinere Palatant-Produzenten ohne vertikale Integration in die Rohstoffbeschaffung stehen unter akutem Druck; mehrere regionale Lieferanten in Südostasien sind 2024 aus dem Markt ausgeschieden, nachdem sie keine Langzeitverträge für Hefe- und Hydrolysatlieferungen sichern konnten.

Strenge regionale Genehmigungen für synthetische Süßungsmittel

Divergierende Regulierungsrahmen für synthetische Palatante schaffen mehrjährige Genehmigungszeiträume und fragmentieren Produktportfolios, verzögern Markteinführungen und erhöhen die Compliance-Kosten. Die Neubewertung von Neohesperidindihydrochalkon – einem synthetischen Süßungsmittel, das in der Schweinefütterung weit verbreitet ist – durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 verlängerte den Genehmigungsprozess um 18 Monate aufgrund neuer Anforderungen an toxikologische Daten und zwang Lieferanten zur Neuformulierung ihrer Produkte für den Markt der Europäischen Union. Chinas Ministerium für Landwirtschaft führt eine Positivliste zugelassener Futtermittelzusatzstoffe, die mehrere synthetische Süßungsmittel ausschließt, die in den Vereinigten Staaten zugelassen sind [2]Quelle: China-Futtermittelbranchenverband, „Jahresbericht 2024”, chinafeed.org.cn. Diese Anforderung bedeutet, dass multinationale Lieferanten parallele Formulierungsplattformen und Bestandssysteme pflegen müssen. Diese Genehmigungsengpässe beschleunigen Investitionen in natürliche Alternativen, selbst dort, wo synthetische Optionen ein überlegenes Kosten-Leistungs-Verhältnis bieten, da Lieferanten regulatorische Risiken vermeiden wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aromeninnovation treibt Differenzierung voran

Die Kategorie Aromen machte 2025 37,45 % der Marktgröße für Futtermittel-Schmackhaftigkeitsverstärker aus und wird bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen. Aromen bleiben aufgrund ihrer Vielseitigkeit über Tierarten und Futterformate hinweg die dominierende Kategorie. Aromasysteme überdecken bittere Noten aus proteinreichen Diäten und stimulieren Geruchsrezeptoren bei verschiedenen Tierarten. Kerry Groups Produktpipeline 2024 umfasste 12 neue Aromasysteme, die auf spezifische Lebensphasen bei Geflügel abzielen, darunter ein Starterfutter-Aroma, das den Übergang von der Vorstart- zur Aufzuchtration erleichtern soll und einen Schmerzpunkt adressiert, bei dem Aufnahmeeinbrüche häufig langfristige Leistungseinbußen auslösen.

Texturiermittel, die häufig auf Hydrokolloiden oder modifizierten Stärken basieren, werden zusammen mit Aromen formuliert, um palatante Systeme zu schaffen, die die Pelletbeständigkeit verbessern und gleichzeitig Fehltöne aus alternativen Proteinen mit hohem Einschluss wie Insektenmehl oder Einzellerproteinen überdecken. BASF's Einführung eines kombinierten Aroma-Texturiermittels für Heimtier-Leckereien im Jahr 2024 adressierte die doppelte Herausforderung von Palatabilität und Zahnkausnack-Härte und gewann Marktanteile in einem Segment, in dem Funktionalität und sensorische Attraktivität koexistieren müssen. Gemischte Formulierungen, die synthetische Grundstrukturen mit natürlichen Top-Notes kombinieren, etablieren sich als pragmatischer Mittelweg und bieten Kosteneffizienz, während sie durch sorgfältige regulatorische Interpretation Aussagen wie „Keine künstlichen Aromen” erfüllen.

Nach Tierart: Aquakulturbeschleunigung verändert den Nachfragemix

Geflügel behielt 2025 einen Anteil von 44,20 % am Markt für Futtermittel-Schmackhaftigkeitsverstärker, was die Größe des Sektors widerspiegelt, da die weltweite Broilerproduktion jährlich 100 Millionen Tonnen überschreitet und Palatante zur Optimierung der Starterdiät-Aufnahme und zur Abmilderung hitzestressbedingter Futterverweigerungen eingesetzt werden. Die palatante Einbeziehung in Starterfuttermitteln verbesserte die 7-Tage-Gewichte um 3,2 % bei einem großen Integrator in den Vereinigten Staaten. Tyson Foods gab in seinem Nachhaltigkeitsbericht 2024 bekannt, dass die palatante Einbeziehung in Broiler-Starterfuttermittel die 7-Tage-Körpergewichte um 3,2 % verbesserte – ein Zuwachs, der sich über den 42-tägigen Aufzuchtzyklus hinweg zu zusätzlichen 60 Gramm Lebendgewicht pro Tier aufaddiert.

Aquakultur verzeichnet das schnellste Wachstum mit einer CAGR von 9,62 % bis 2031, angetrieben durch die Artenvielfalt über Lachs und Garnelen hinaus, wobei Tilapia-, Pangasius- und Meeresfischbetriebe Palatante einsetzen, um die Futterverwertung in Kreislauf- und Offshore-Anlagen zu verbessern. Nutreco's Skretting-Sparte berichtete, dass ihre palatanten Verkäufe an landbasierte Lachsfarmen in Norwegen 2024 um 24 % wuchsen, da geschlossene Containment-Systeme eine höhere Palatabilität erfordern, um den Stress durch kontrollierte Umgebungen auszugleichen. In Ecuador erhöhten Weißgarnelen-Produzenten 2024 die palatanten Einschlussraten von 1,2 % auf 1,8 %, um dem Frühmortälitätssyndrom entgegenzuwirken, einer Krankheit, die den Appetit unterdrückt und Produktionsverluste verschärft.

Geografische Analyse

Die Region Asien-Pazifik führte den Markt für Futtermittel-Schmackhaftigkeitsverstärker an und hielt 2025 einen Anteil von 33,60 %, mit einer prognostizierten CAGR von 8,34 % bis 2031, angetrieben durch Chinas Modernisierung der Nutztierhaltung, Vietnams Ambitionen im Garnelen-Export und Indiens Expansion im Geflügelsektor. Chinas Mischfutterproduktion erreichte 2024 280 Millionen Tonnen, wobei die palatante Durchdringungsrate in Handelsfuttermitteln von 42 % im Jahr 2020 auf geschätzte 58 % im Jahr 2024 gestiegen ist, da Integratoren Ernährungsstrategien zur Ersetzung verbotener Antibiotika einführen. Thailands Charoen Pokphand Foods, der weltgrößte Tierfutterproduzent, gab Mitte 2024 bekannt, dass er die palatante Einbeziehung in seinen asiatischen Geflügeloperationen standardisieren würde – eine Entscheidung, die über 20 Millionen Tonnen jährliche Futterproduktion betrifft und die Mainstream-Akzeptanz von Schmackhaftigkeitsverbesserung signalisiert.

Nordamerika und Europa expandieren, wobei das Wachstum auf das Heimtierfutter- und Bio-Nutztiersegment konzentriert ist und nicht auf konventionelle Geflügel- und Schweinehaltung. Das Landwirtschaftsministerium der Vereinigten Staaten berichtete, dass die ökologische Broilerproduktion 2024 um 11 % wuchs, wobei ökologisch zertifizierte Palatante zu einer Voraussetzung für die Aufrechterhaltung der Zertifizierung nach den Standards des Nationalen Ökologischen Programms wurden. In Frankreich steigert die Verlagerung des Geflügelsektors hin zu langsamer wachsenden Rassen, angetrieben durch Tierschutzvorschriften, die palatante Nachfrage, da längere Aufzuchtperioden von 56–70 Tagen eine anhaltende Futteraufnahme erfordern, gegenüber konventionellen 35–42-tägigen Programmen.

Der Nahe Osten und Afrika sind wachsende Regionen, angetrieben durch die Expansion des Geflügelsektors in Saudi-Arabien, Ägypten und Südafrika sowie durch die aufkeimende Aquakulturentwicklung in Kenia und Nigeria. Saudi-Arabiens Strategie zur landwirtschaftlichen Diversifizierung im Rahmen von Vision 2030 umfasst Ziele für eine 70-prozentige Selbstversorgung bei Geflügelfleisch, wobei Palatante als Instrument zur Verbesserung der Futtereffizienz in Wüstenklimata, wo Hitzestress die Aufnahme vermindert, identifiziert wurden. Ägyptens Geflügelsektor, der sich von Vogelgrippeausbrüchen im Jahr 2023 erholt, verzeichnete 2024 einen verstärkten palatanten Einsatz, da Produzenten die Herdenwiederaufstockung durch verbesserte Starterdiät-Leistung beschleunigen wollten.

Wettbewerbslandschaft

Der Markt für Futtermittel-Schmackhaftigkeitsverstärker weist eine moderate Konsolidierung auf, wobei die fünf führenden Unternehmen – Kerry Group plc, Associated British Foods plc, Symrise AG, Bluestar Adisseo Co. Ltd und Kemin Industries Inc. – zusammen einen kombinierten Anteil im Jahr 2024 halten. Kerry Group, Associated British Foods und Symrise nutzen die vertikale Integration in Fermentation und botanische Extraktion, was ihnen ermöglicht, Rohstoffkosten zu kontrollieren und palatante Profile an regionale Geschmackspräferenzen anzupassen. Mittelgroße Spezialisten wie Kemin Industries und Adisseo konkurrieren durch technische Servicetiefe und setzen Feldertriebutritionisten ein, die betriebliche Palatabilitätsstudien durchführen und Formulierungen auf der Grundlage von Echtzeit-Futteraufnahmedaten anpassen.

Chancen entstehen bei artenspezifischen Palatanten für die Aquakultur, wo Tilapia, Pangasius und Meeresfische im Vergleich zu etablierten Lachs- und Garnelenformulierungen unterschiedliche Geschmacksprofile erfordern. Technologie wird zu einem entscheidenden Wettbewerbsdifferenzierungsmerkmal, wobei Lieferanten in Verkapselungsplattformen, Präzisionsfütterungsanalysen und Blockchain-Rückverfolgbarkeit investieren, um Premium-Segmente zu erschließen. Cargills Patentanmeldung aus dem Jahr 2024 für ein lipidverkapseltes Palatant, das Aromastoffe in Abhängigkeit vom Pansen-pH-Wert freisetzt, zeigt, wie etablierte Akteure ihre Forschungs- und Entwicklungstiefe nutzen, um Leistungsvorteile aufzubauen.

Kleinere regionale Akteure in Südostasien und Südamerika konsolidieren sich oder scheiden aus, bedingt durch Rohstoffkostendruck und die Unfähigkeit, sich entwickelnden Regulierungsstandards zu erfüllen, wobei 2024 drei bemerkenswerte Akquisitionen stattfanden, bei denen europäische multinationale Konzerne lokale Palatant-Lieferanten übernahmen, um Vertriebsnetze und Kundenbeziehungen zu sichern. Die laufende Überprüfung der Palatant-Kennzeichnungsstandards durch den Verband der amerikanischen Futtermittelkontrollbehörden, deren Abschluss für 2025 prognostiziert wird, könnte den Markt weiter konsolidieren, indem sie Compliance-Kosten auferlegt, die größere, gut aufgestellte Lieferanten begünstigen. Aufkommende disruptive Akteure umfassen Präzisionsfermentations-Startups, die naturidentische Palatante zu synthetisch-äquivalenten Kosten entwickeln – eine Fähigkeit, die das Preisunterschied zwischen natürlichen und synthetischen Produkten verringern und die Clean-Label-Einführung beschleunigen könnte.

Marktführer im Bereich Futtermittel-Schmackhaftigkeitsverstärker

Kerry Group plc

Symrise AG

Adisseo France SAS

Kemin Industries Inc.

Bluestar Adisseo Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Cargills Präzisionsfütterungsplattform FeedWatch, die in über 200 Broilerhäusern in den Vereinigten Staaten eingesetzt wurde, zeigte während Hitzestressperioden eine Verbesserung der Futterverwertung um 0,04 Punkte durch die dynamische Modulation der Palatant-Intensität auf der Grundlage von Echtzeit-Gewichtszunahme-Algorithmen.

- November 2024: Eine Explosion in einer großen chinesischen Tryptophan-Produktionsanlage legte 15 % der weltweiten Kapazität still, löste einen Spotpreisanstieg von 40–50 % aus und zwang Palatant-Hersteller, Mischungen neu zu formulieren oder eine Margenverengung bis zum Jahresende zu akzeptieren.

- September 2023: Symrise eröffnete eine Heimtierfutter-Palatant-Anlage in Chapéco, Brasilien. Die Anlage produziert Palatante für Katzen- und Hundefutter. Mit 10.000 Quadratmetern Infrastruktur ist die Einrichtung die größte in Südamerika und Symrise's größter Standort für Heimtiernahrungszutaten weltweit.

Umfang des globalen Berichts über den Markt für Futtermittel-Schmackhaftigkeitsverstärker

Futtermittel-Schmackhaftigkeitsverstärker verbessern die Futteraufnahme, indem sie Geschmack, Aroma und Textur des Futters verbessern und es für Tiere attraktiver machen. Der Markt für Futtermittel-Schmackhaftigkeitsverstärker ist nach Typ (Aromen, Süßungsmittel und Aromaverstärker), nach Tierart (Wiederkäuer, Geflügel, Schwein, Aquakultur und andere Tierarten) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aromen |

| Süßungsmittel |

| Aromaverstärker |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Andere Tierarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Aromen | |

| Süßungsmittel | ||

| Aromaverstärker | ||

| Nach Tierart | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Andere Tierarten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Futtermittel-Schmackhaftigkeitsverstärker im Jahr 2026?

Die Marktgröße für Futtermittel-Schmackhaftigkeitsverstärker beträgt im Jahr 2026 3,65 Milliarden USD und soll bis 2031 5,12 Milliarden USD erreichen.

Welcher Produkttyp hält den größten Anteil?

Aromen führen mit einem Anteil von 37,45 % an der Marktgröße für Futtermittel-Schmackhaftigkeitsverstärker im Jahr 2025.

Was treibt die Nachfrage in der Aquakultur an?

Hochdichte Garnelen- und Meeresfischbetriebe in Asien-Pazifik benötigen wasserbeständige Palatante, um die Aufnahme aufrechtzuerhalten, was eine CAGR von 9,62 % für das Segment antreibt.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik expandiert mit einer CAGR von 8,34 %, was die Modernisierung der Nutztierhaltung und den Ausbau der Aquakultur widerspiegelt.

Seite zuletzt aktualisiert am: