Marktgröße und Marktanteil für Injektionsstifte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.24 Milliarden US-Dollar |

| Marktgröße (2031) | 69.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Injektionsstifte von Mordor Intelligence

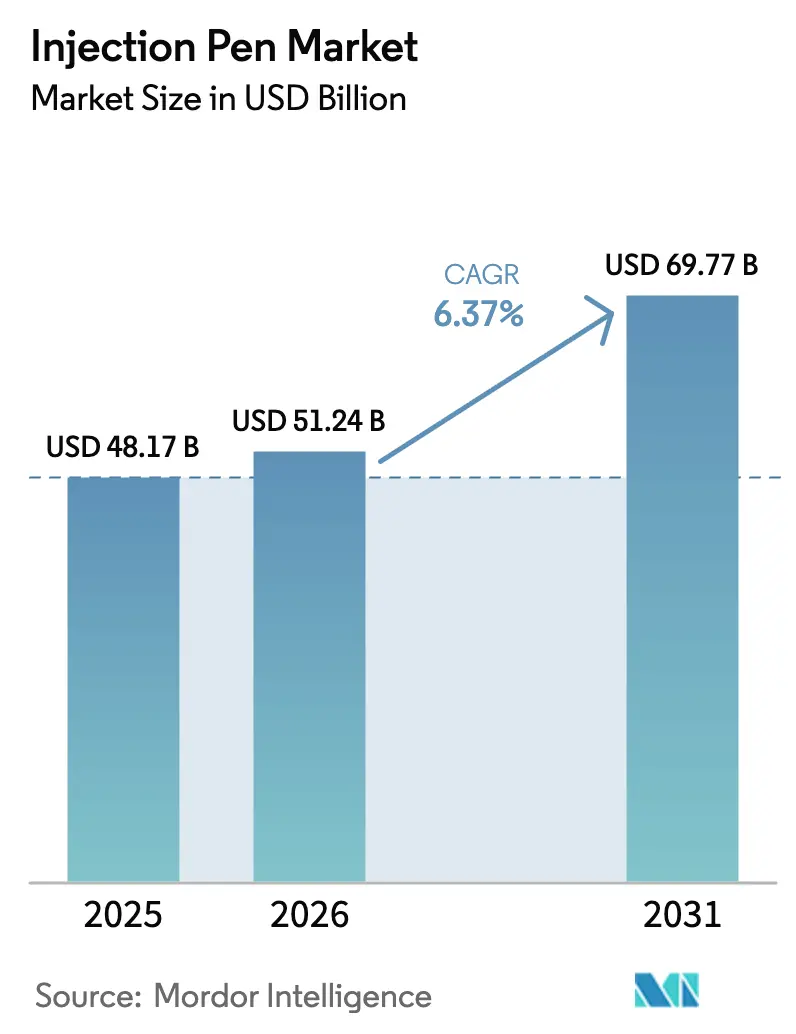

Die Marktgröße für Injektionsstifte wurde im Jahr 2025 auf 48,17 Milliarden USD geschätzt und soll von 51,24 Milliarden USD im Jahr 2026 auf 69,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,37 % während des Prognosezeitraums (2026–2031).

Die Nachfrage beschleunigt sich, da die Diabetesprävalenz steigt, hochviskose Biologika die spätstufigen Pipelines füllen und vernetzte Gesundheitsökosysteme die Selbstverabreichung in Pfadwege der chronischen Versorgung einbetten. Intelligente, wiederverwendbare Formate gewinnen an Dynamik, da sie eine von Kostenträgern vorgeschriebene Ergebniserfassung ermöglichen, Nachhaltigkeitsbedenken mindern und die Kosten pro Dosis senken. Der Wettbewerbsdruck konzentriert sich auf die GLP-1- und GIP-Wirkstoffklassen, bei denen die Kompatibilität mit Injektionsstiften trotz explorativer Schritte hin zu oralen Alternativen entscheidend bleibt. Lieferkettenprobleme bei pharmazeutischen Polymeren und strenge Cybersicherheitsvorschriften gemäß FDA-Abschnitt 524B erhöhen die Markteintrittsbarrieren und lenken die Marktmacht zu vertikal integrierten Herstellern, die in der Lage sind, globale regulatorische Anforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 64,12 % des Marktanteils für Injektionsstifte auf Einwegstifte, während intelligente/vernetzte Geräte bis 2031 mit einer CAGR von 10,83 % wachsen.

- Nach Indikation hielt Diabetes im Jahr 2025 einen Anteil von 70,68 % an der Marktgröße für Injektionsstifte, während für Autoimmunerkrankungen bis 2031 eine CAGR von 9,82 % prognostiziert wird.

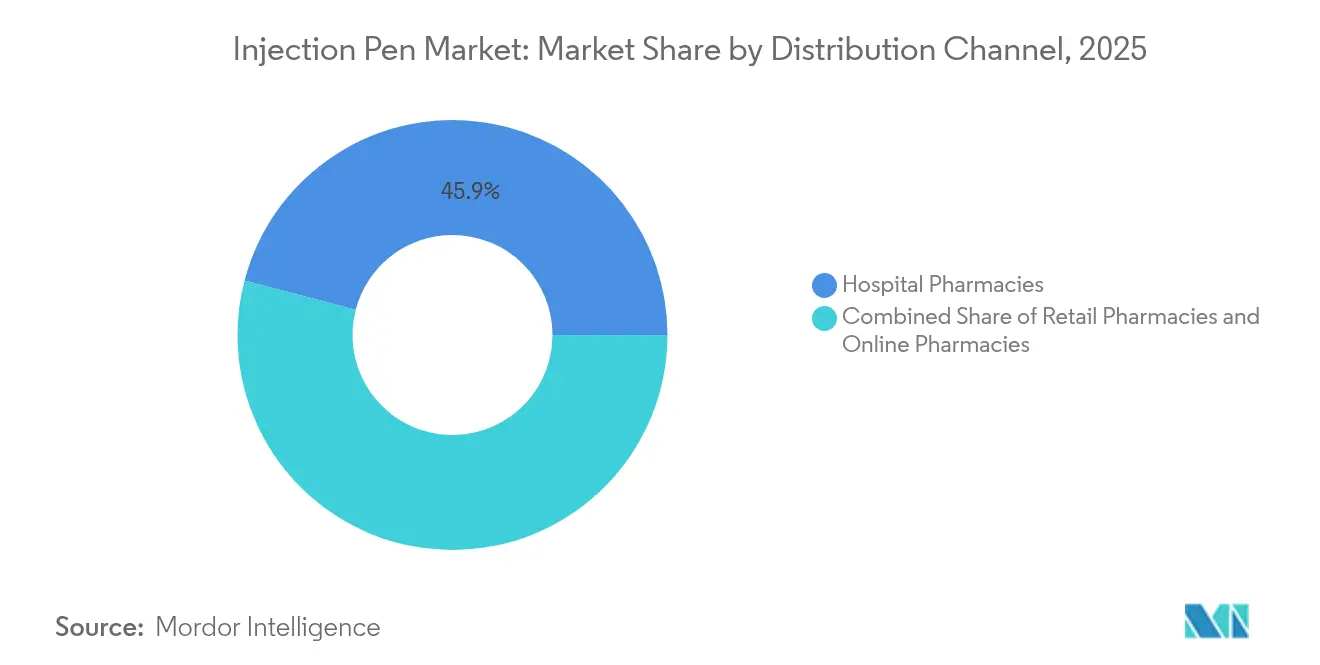

- Nach Vertriebskanal entfielen im Jahr 2025 45,92 % der Marktgröße für Injektionsstifte auf Krankenhausapotheken, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 35,98 %; Asien-Pazifik ist auf dem Weg zu einer CAGR von 11,35 %, angetrieben durch ein rasantes Wachstum der Diabetesinzidenz und die Modernisierung des Gesundheitssystems.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Injektionsstifte

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Diabetesprävalenz & Präferenz für Selbstverabreichung | +1.8% | Global, mit höchster Auswirkung in Nordamerika & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende GLP-1/GIP-Agonisten-Pipeline mit Bedarf an Stiftformaten | +1.5% | Nordamerika & EU primär, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wechsel zu wertbasierter Versorgung zugunsten von Heimanwendungsgeräten | +1.2% | Nordamerika & EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Tele-Apotheken & E-Commerce für Rezeptwiederholungen | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften fördern wiederverwendbare/umweltfreundliche Stifte | +0.6% | EU führend, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Konnektivitäts- & Datenaustauschbedarf von Kostenträgern | +0.7% | Nordamerika & EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diabetesprävalenz & Präferenz für Selbstverabreichung

Diabetes betrifft weltweit etwa 500 Millionen Menschen, und diese Patienten bevorzugen zunehmend Geräte, die eine sichere Selbstinjektion außerhalb klinischer Umgebungen ermöglichen.[1]Jane Doe, "Intelligente Insulinstifte und Glukoseüberwachung," Diabetes Therapy, springer.com In China verlassen sich 92 % der Insulinanwender auf Injektionsstifte, was die starke Präferenz für stiftbasierte Verabreichung bei kurzen Nadeln und einfachen Injektionsschritten verdeutlicht. Versicherungslücken erhöhen die Gesamtversorgungskosten für Patienten, die Stiftnadeln selbst bezahlen müssen, doch das Interesse der Kostenträger an präventiven Ansätzen fördert eine breitere Abdeckung in stark betroffenen Märkten. Intelligente Stifte, die sich mit kontinuierlichen Glukosemonitoren synchronisieren, liefern zeitgestempelte Dosierdaten, die Klinikern helfen, die Insulinverabreichung mit glykämischen Trends zu korrelieren und die Therapietreue zu stärken. Die Kombination aus Patientenkomfort, klinischen Erkenntnissen und Kostenkontrolle festigt Injektionsstifte als zentrales Element von Diabetes-Management-Rahmenwerken.

Wachsende GLP-1/GIP-Agonisten-Pipeline mit Bedarf an Stiftformaten

Die Anzahl der GLP-1-Patienten soll sich bis 2035 auf mehr als 60 Millionen vervierfachen, was die Nachfrage nach Stiften verstärkt, die viskose Formulierungen in hohen Konzentrationen verabreichen können.[2]Ypsomed AG, "Geschäftsbericht 2025," ypsomed.com Tirzepatid hat eine durchschnittliche Gewichtsreduktion von 20,2 % gegenüber 13,7 % für Semaglutid gezeigt, was die Wettbewerbsposition stiftkompatiblerAdipositas- und Diabetesmedikamente stärkt. Hersteller wechseln von Einweg- zu hochkapazitiven, nachladbaren Designs, um Abfüll- und Verarbeitungsbeschränkungen sowie Nachhaltigkeitsziele zu erfüllen. Patentanmeldungen übersteigen mittlerweile 200 für GLP-1-Verabreichungsgeräte, was auf proprietäre Wettläufe zur Verfeinerung der Stiftergonomie und Dosiergenauigkeit hinweist. Obwohl orale GLP-1-Kandidaten die Nachfrage nach injizierbaren Formen nach 2030 dämpfen könnten, bleiben die kurzfristigen Umsatzpipelines an Stiftformate gebunden, was robuste Komponenten- und Systemaufträge in den OEM-Lieferketten aufrechterhält.

Wechsel zu wertbasierter Versorgung zugunsten von Heimanwendungsgeräten

Kostenträger knüpfen die Erstattung an nachweisbare Ergebnisverbesserungen, was die Präferenz für Injektionsstifte fördert, die Nutzungsdaten protokollieren und Klinikbesuche reduzieren.[3]American Journal of Managed Care, "Körpernahe Verabreichungsgeräte und Kostenträgerwert," ajmc.com Intelligente Autoinjektor steigern die Therapietreue bei der Behandlung von Multipler Sklerose auf über 80 % und verdoppeln die Behandlungspersistenz gegenüber älteren Geräten. Pflegeheime reduzierten die Insulinkosten von 10,29 USD auf 4,08 USD pro Patiententag nach dem Wechsel zu Stiften, was greifbare Einsparungen für institutionelle Anbieter belegt. Solche Belege fördern die Einführung in Organisationen für verantwortungsvolle Versorgung, die mit der Senkung von Wiederaufnahmeraten beauftragt sind. Gerätekomplexität und Schulung von Pflegepersonal bleiben Hindernisse; integrierte Einführungsplattformen und visuelle Anleitungen verkürzen jedoch Lernkurven und stärken das Patientenvertrauen.

Wachstum von Tele-Apotheken & E-Commerce für Rezeptwiederholungen

Spezialapotheken verarbeiteten im Jahr 2023 in den USA nahezu 243 Milliarden USD an Rezeptumsätzen und nutzten dabei Kühlketten-Know-how, das für temperaturempfindliche Stifte unerlässlich ist. Online-Kanäle verzeichnen eine CAGR von 13,76 %, da die Heimlieferung Reisehindernisse für Patienten mit chronischen Erkrankungen beseitigt und gleichzeitig die Produktintegrität durch isolierte Verpackung gewahrt bleibt. Führende Netzwerke wie CVS Specialty, Accredo und Optum nutzen Analysen zur Automatisierung von Vorabgenehmigungen und beschleunigen so die Zeit bis zur Therapie bei GLP-1-Starts. Zusammengesetzte Alternativen tauchten inmitten von Engpässen bei Markenprodukten auf, bleiben jedoch durch die FDA-Aufsicht begrenzt, was die Abhängigkeit von konformen stiftbasierten Biologika stärkt. Die Integration vernetzter Stifte mit Telemedizin-Dashboards ermöglicht es Apothekern, Interventionen auszulösen, wenn Dosisauslassungen auftreten, und richtet Servicemodelle an ergebnisbasierten Verträgen aus.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Schulung von Gesundheitsfachkräften in einkommensschwachen Ländern | -0.8% | Aufstrebende Märkte in APAC, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge EU-MDR- & ISO-11608-Konformitätskosten | -1.1% | EU primär, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Cybersicherheit von Geräten & Datenschutzbedenken | -0.7% | Nordamerika & EU, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Lieferkettendruck bei medizinischen Polymeren | -0.9% | Global, mit akuten Auswirkungen in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-MDR- & ISO-11608-Konformitätskosten

Die europäischen MDR-Richtlinien und ISO-11608-Revisionen erfordern eine umfassende Validierung von Kappenentnahme-, Dosiereinstellungs- und Injektionszeitmetriken, was die Markteinführungszeiten häufig um 12–18 Monate verlängert. Die Gebühren der benannten Stellen variieren stark, aber die kumulierten Regulierungskosten können 1 Million USD pro Produktlinie übersteigen, was kleinere Marktteilnehmer von der Teilnahme abhält. Vernetzte Geräte tragen zusätzliche Verpflichtungen gemäß FDA-Abschnitt 524B, einschließlich Software-Stücklisten und Protokollen zur Überwachung von Schwachstellen, was den Designkontrollaufwand erhöht. Etablierte Hersteller mit QA-Ressourcen auf Unternehmensebene absorbieren diese Belastungen leichter, was die Konsolidierung beschleunigt und die Vielfalt der Ökosystemteilnehmer einschränkt.

Begrenzte Schulung von Gesundheitsfachkräften in einkommensschwachen Ländern

In einkommensschwachen Regionen fehlt Klinikern häufig eine formale Ausbildung im Umgang mit Stiften und bei der Fehlerbehebung, was das Onboarding von Patienten einschränkt. Unzureichende Kühlkettenkapazitäten beeinträchtigen die Stabilität von Biologika in abgelegenen Kliniken, wo Stromausfälle die Lagerung gefährden. Die kulturelle Neigung zu von Leistungserbringern verabreichten Injektionen verlangsamt die Einführung zusätzlich und erfordert arbeitsintensive Schulungsprogramme. Mehrsprachige Kennzeichnungen und Piktogrammanleitungen erhöhen die Herstellungskosten und die regulatorische Komplexität. Begrenzte Breitbandverfügbarkeit schränkt die Funktionalität intelligenter Stifte ein und mindert Wertversprechen, die auf Datenkonnektivität beruhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Konnektivität treibt Premium-Wachstum

Intelligente und vernetzte Stifte führen den Markt für Injektionsstifte mit einer CAGR von 10,83 % an und gewinnen technologieaffine Patientengruppen schnell. Einwegformate beherrschen mit 64,12 % des Umsatzes im Jahr 2025 weiterhin den Markt aufgrund der Vertrautheit der Ärzte und der niedrigen Anschaffungskosten. Nachhaltigkeitsvorschriften in der EU und bevorstehende US-amerikanische Regelungen drängen Nutzer zu wiederverwendbaren Architekturen, die Plastikmüll reduzieren und die Entsorgung von Kanülen vereinfachen. Intelligente Varianten integrieren Dosiserfassung, Erinnerungsbenachrichtigungen und Bluetooth-fähige Datenuploads, was dem Kostenträgerbedarf nach messbarer Therapietreue entspricht. Das ReMed-Programm von Novo Nordisk, das gebrauchte Stifte in sieben Ländern zum Recycling einsammelt, mildert Umweltkritik an Einwegprodukten.

Wiederverwendbare Plattformen nehmen eine pragmatische Mittelposition ein und bieten Kostenvorteile für tägliche Injektoren, ohne technologiescheuen Bevölkerungsgruppen eine App-Abhängigkeit aufzuzwingen. Da die Cloud-Integration zum Standard wird, verdrängen intelligente Formate in einkommensstarken Märkten einfache Einwegstifte; hybride Lösungen, die Einwegstifte mit aufsteckbaren Sensoren nachrüsten, gewinnen jedoch als Brücke zur Erschwinglichkeit an Bedeutung. OEM-Kooperationen mit Digital-Health-Start-ups verkürzen Entwicklungszyklen, während Auftragshersteller modulare Elektronik-Unterbaugruppen skalieren, um Volumensteigerungen im Zusammenhang mit GLP-1-Markteinführungen zu bewältigen. Diese Muster untermauern eine stetige Migration hin zu intelligenten Verabreichungsökosystemen, die auf benutzerfreundlichem Human-Factors-Engineering basieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Autoimmun-Wachstum fordert Diabetes-Dominanz heraus

Diabetes hielt im Jahr 2025 einen Anteil von 70,68 %, aber Autoimmuntherapien sind auf dem Weg zu einer CAGR von 9,82 %, getragen von einer Welle monoklonaler Antikörperzulassungen, die häufige Heimdosierungen erfordern. Biologika für rheumatoide Arthritis, entzündliche Darmerkrankungen und Psoriasis setzen zunehmend auf Stiftgeräte, die hochviskose Formulierungen ohne Patientenpriming handhaben können. Therapien bei Wachstumshormonmangel stärken die Akzeptanz elektronischer Stifte, wobei 98 % der befragten Nutzer moderne Designs als leicht erlernbar und weitgehend schmerzfrei bewerten.

Onkologische Supportivversorgungsstifte wie Pegfilgrastim-Körperinjektoren reduzierten febrile Neutropenie auf 1,4 %, übertrafen vorgefüllte Spritzen geringfügig und eliminierten Infusionszentrumsbesuche. Osteoporose-Therapien profitieren von vergrößerten Betätigungsknöpfen und farbcodierten Anleitungen, die die Schulungszeit für Pflegepersonal verkürzen und die langfristige Compliance verbessern. Fruchtbarkeits- und Seltene-Krankheiten-Segmente erhöhen die Volumensvielfalt und veranlassen Hersteller, variable Dosierdreher und konzentrationssspezifische Kartuschen zu entwickeln. Der sich entwickelnde Indikationsmix verbreitert die Einnahmequellen und fördert iterative Innovationen in der Stiftergonomie, Arzneimittelstabilität und Nutzerfeedbackmechanismen.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Krankenhausapotheken hielten 45,92 % der Transaktionen im Jahr 2025, aber E-Commerce-Kanäle wachsen mit einer CAGR von 13,02 % und erfassen zunehmend Wiederholungsvolumina für chronische Injektabilia. Spezialnetzwerke nutzen gekühlte Letzte-Meile-Logistik und integrierte Pflegehotlines, die traditionelle stationäre Anbieter nur schwer replizieren können. Einzelhandelsapotheken bewahren ihre Relevanz durch bequeme Abholung und persönliche Beratung, obwohl der Margendruck zunimmt, da Online-Plattformen Direktrabatte beim Hersteller aushandeln.

Der Wechsel zur Tele-Apotheke wird durch die Telemetrie intelligenter Stifte vorangetrieben, die Apotheker bei verpassten Dosen benachrichtigt und automatisiertes Adherenz-Coaching auslöst. Die Einhaltung der Kühlkette bleibt ein Schlüsselfaktor; Plattformen, die Temperaturabweichungen in Echtzeit verfolgen können, differenzieren sich gegenüber Biotechnologiepartnern. Die Kanalkonsolidierung ist im Gange, da große Netzwerke regionale Akteure übernehmen, um die geografische Reichweite zu erweitern und die Verhandlungsposition gegenüber Kostenträgern zu stärken. Da wertbasierte Vereinbarungen zunehmen, werden Distributoren, die Adherenz-Analysen liefern können, einen bevorzugten Anbieterstatus erlangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verankerte im Jahr 2025 35,98 % des Umsatzes, was die frühe GLP-1-Einführung, die breite Erstattung elektronischer Geräte und robuste Cybersicherheitsrahmen widerspiegelt, die die Zulassung intelligenter Stifte beschleunigen. Die Region absorbiert weiterhin Kapazitäten, da etablierte Unternehmen Lieferketten umstrukturieren, um Engpässe bei medizinischen Polymeren und FDA-Anforderungen zur Cyber-Resilienz zu bewältigen. Investitionsanreize in den Vereinigten Staaten haben inländische Autoinjektor-Werke hervorgebracht, die das Frachtrisiko senken und die Vorlaufzeiten für Blockbuster-Markteinführungen verkürzen. Kanada spiegelt diese Trends durch provinzielle Ausschreibungsprogramme wider, die die Therapietreue fördern und Krankenhauseinweisungen aufgrund schlecht behandelten Diabetes reduzieren.

Europa bleibt eine zweite Umsatzsäule, gestützt durch integrierte Gesundheitssysteme, die wiederverwendbare Stiftkits erstatten und umweltfreundliche Designs bevorzugen, die mit Kreislaufwirtschaftsrichtlinien übereinstimmen. EU-MDR-Rezertifizierungsengpässe erhöhen jedoch die Konformitätskosten und verzögern Produkteinführungen, was einige kleinere Hersteller dazu veranlasst, bestimmte Märkte zu verlassen. Der Nationale Gesundheitsdienst des Vereinigten Königreichs erprobt mit intelligenten Stiften verknüpfte Fernüberwachungsdienste zur Unterstützung von Diabetes-Kliniken in Gemeinschaftsapotheken und bietet damit eine Vorlage für ergebnisbasierte Zahlungsmodelle.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,35 %, angetrieben von China, Indien und südostasiatischen Ländern, die mit einem starken Anstieg der Diabetesinzidenz kämpfen. Hersteller kooperieren mit nationalen akademischen Zentren, um Schulungsmaterialien zu lokalisieren und Stifte an regionsspezifische Dosierungsschemata anzupassen. Die Ausweitung staatlicher Versicherungen und Krankenhausaufrüstungen in Städten der zweiten Ebene verbessern den Patientenzugang zu fortschrittlichen Verabreichungsgeräten. Die japanische Nachfrage tendiert zu Premium-Smart-Formaten, die von einer alternden, technologieaffinen Bevölkerung unterstützt werden, während kostensensible Märkte in Südasien wiederverwendbare Plattformen mit minimalen elektronischen Komponenten bevorzugen.

Lateinamerika verzeichnet eine stetige Einführung, da Sozialversicherungssysteme biosimilares Insulin Aspart und Liraglutid zusammen mit Generikanadeln in Arzneimittellisten aufnehmen. Vertriebshindernisse bestehen in abgelegenen Andenregionen und im Amazonasgebiet, aber Tele-Apotheken-Pilotprojekte signalisieren allmähliche Fortschritte. Der Nahe Osten und Afrika weisen ein noch geringes Durchdringungsniveau auf; ölexportierende Golfstaaten investieren in öffentlich-private Partnerschaften zur Einführung eines geschlossenen Diabetes-Managements, während Gebiete südlich der Sahara mit Schulungsengpässen und unzuverlässigen Kühlketten kämpfen, was eine Masseneinführung bis zur Verbesserung der Infrastruktur einschränkt.

Wettbewerbslandschaft

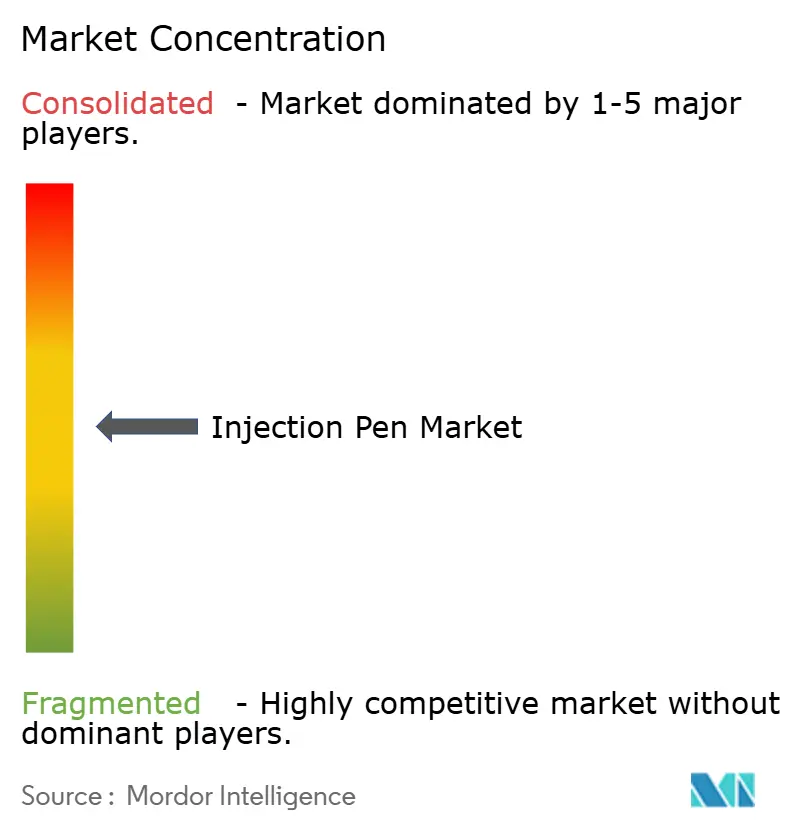

Der Markt für Injektionsstifte ist mäßig konzentriert. Novo Nordisk produziert die Hälfte des weltweiten Insulinangebots und überschreitet jährlich 600 Millionen Stifteinheiten, wobei integriertes Kartuschenformen und kundenspezifische Robotik genutzt werden, um niedrige Stückkosten aufrechtzuerhalten. Die Übernahme von Catalent für 16,5 Milliarden USD sichert den Abfüll- und Verarbeitungsdurchsatz für die GLP-1-Expansion und veranschaulicht die vertikale Integration als Risikominderungstaktik. Eli Lilly nutzt die klinische Überlegenheit in Gewichtsmanagementstudien, um Marktanteile zu gewinnen, und kooperiert mit Antares für QuickShot-Autoinjektor, die auf hochdosierte Biologika abzielen.

Ypsomed, BD und SHL Medical dominieren die Auftragsfertigung. Ypsomed verzeichnete im Geschäftsjahr 2024/25 ein Umsatzwachstum von 37,9 % und baut Kapazitäten in der Schweiz, Deutschland, China und den Vereinigten Staaten aus, um die OEM-Nachfrage nach Einweg- und Wiederverwendbarsystemen zu decken. Das neue US-amerikanische Autoinjektor-Werk von SHL unterstützt großvolumige Biologika, die höhere Injektionskräfte erfordern, was einen Schwenk hin zu Onkologie- und Autoimmunmolekülen widerspiegelt. Aptar und Gerresheimer bereichern ihre Portfolios mit digitalen Zusatzfunktionen, einschließlich NFC-fähiger Kappen, die Echtzeit-Adherenzdaten an Cloud-Dashboards übermitteln.

Die Patentaktivität bleibt intensiv, insbesondere bei Torsionsfeder-Energiespeicherung, Gewindespindel-Antriebssystemen und Mehrfachdosis-Rückdrehmechanismen. Nachhaltigkeit und Kreislaufwirtschaft fördern Innovationen bei Bioharzsgehäusen und modularen Designs, die Metallkomponenten für einfacheres Recycling eliminieren. Nadelfreie Jet-Injektor-Neueinsteiger besetzen spezialisierte Nischen, sehen sich jedoch mit Muskelschmerz-Nebenwirkungen und strengerer regulatorischer Prüfung konfrontiert, was die unmittelbare Bedrohung für nadelbasierte Marktführer begrenzt. Insgesamt drehen sich die Wettbewerbsdynamiken um Versorgungssicherheit, vernetzte Geräteökosysteme und regulatorische Kompetenz statt um traditionelle Preiskriege.

Marktführer der Injektionsstift-Branche

Novo Nordisk

medac GmbH

Gerresheimer AG

Owen Mumford

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Biocon Biologics Ltd. (BBL), eine globale Biosimilar-Tochtergesellschaft von Biocon Ltd., hat die US-FDA-Zulassung für KIRSTY (Insulin Aspart-xjhz), 100 Einheiten/ml, erhalten, was einen bedeutenden Meilenstein als erstes und einziges austauschbares Biosimilar zu NovoLog (Insulin Aspart) darstellt. Diese Zulassung stärkt die Position von BBL auf dem globalen Markt für Insulin-Biosimilars und erweitert ihre Präsenz im US-amerikanischen Diabetesversorgungssegment.

- April 2025: Meitheal Pharmaceuticals, Inc., ein vollständig integriertes biopharmazeutisches Unternehmen mit Hauptsitz in Chicago, hat einen bedeutenden regulatorischen und kommerziellen Meilenstein mit der US-FDA-Zulassung und Markteinführung von Liraglutid-Injektion (18 mg/3 ml), dem Generikum von Victoza in den Vereinigten Staaten, bekannt gegeben. Meitheal hat die Liraglutid-Injektion in einer Dreierpackungskonfiguration eingeführt, mit Plänen zur Erweiterung der Verfügbarkeit durch zusätzliche Packungsgrößen im späteren Verlauf des Jahres 2025, was die Flexibilität für Verschreiber und Patienten erhöht.

- April 2025: SHL Medical eröffnete ein neues Autoinjektor-Fertigungswerk in den Vereinigten Staaten, das die Produktionskapazitäten für großvolumige und hochviskose Formulierungen verbessert und gleichzeitig die geografischen Expansionsstrategien der Pharmaunternehmen unterstützt.

- April 2024: Eisai Co. Ltd und nippon medac Co. Ltd erhielten Vertriebs- und Herstellungsgenehmigungen für Metoject Subkutaninjektion, einen Injektionsstift, der Methotrexat-Wirkstoffe zur Behandlung von Patienten mit rheumatoider Arthritis in Japan enthält.

Berichtsumfang des globalen Markts für Injektionsstifte

Ein Injektionsstift ist ein Gerät zur Verabreichung von Arzneimitteln. Er besteht typischerweise aus einer Kartusche oder einem vorgefüllten Arzneimittelreservoir, einer Einwegnadel und einem stiftähnlichen Gerät, das das Medikament hält und verabreicht. Injektionsstifte sind darauf ausgelegt, injizierbare Medikamente zugänglicher und bequemer zu machen und so die Therapietreue der Patienten zu erhöhen. Diese Branche kombiniert innovative, fortschrittliche Technologien, um personalisierte, zugängliche und wirksame Lösungen für Personen anzubieten, die Unterstützung bei der Arzneimittelverabreichung suchen.

Der Markt für Injektionsstifte ist nach Produkt, Indikation und Geografie segmentiert. Nach Produkt ist der Markt in Einweg und Wiederverwendbar segmentiert. Nach Indikation ist der Markt in Diabetes, Autoimmunerkrankungen und sonstige Indikationen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Einweg |

| Wiederverwendbar |

| Smart/Vernetzt |

| Diabetes |

| Autoimmunerkrankungen |

| Wachstumshormonmangel |

| Onkologische Supportivversorgung |

| Osteoporose |

| Sonstige Indikationen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einweg | |

| Wiederverwendbar | ||

| Smart/Vernetzt | ||

| Nach Indikation | Diabetes | |

| Autoimmunerkrankungen | ||

| Wachstumshormonmangel | ||

| Onkologische Supportivversorgung | ||

| Osteoporose | ||

| Sonstige Indikationen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Injektionsstifte bis 2031 sein?

Prognosen beziffern die Marktgröße für Injektionsstifte bis 2031 auf 69,77 Milliarden USD, was einer CAGR von 6,37 % ab 2026 entspricht.

Welche Produktkategorie wächst am schnellsten?

Intelligente und vernetzte Stifte sollen mit einer CAGR von 10,83 % wachsen, dem höchsten Wert unter allen Produkttypen.

Welches Therapiegebiet bietet das größte kurzfristige Wachstumspotenzial?

Autoimmunerkrankungen sollen eine CAGR von 9,82 % verzeichnen, da Biologika-Zulassungen sich beschleunigen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Asien-Pazifik führt mit einer erwarteten CAGR von 11,35 % bis 2031, angetrieben durch eine stark steigende Diabetesprävalenz und Infrastrukturaufrüstungen.

Wie werden Nachhaltigkeitsbedenken adressiert?

Hersteller führen wiederverwendbare Gehäuse, Recyclinginitiativen wie das ReMed-Programm von Novo Nordisk und Bioharzskomponenten ein, um Einwegplastikmüll zu reduzieren.

Was ist die größte regulatorische Hürde für neue Marktteilnehmer?

Die Einhaltung der EU-MDR und ISO-11608-Tests verursacht erhebliche Kosten und Zeit, erfordert häufig mehr als 1 Million USD pro Produktlinie und verlängert die Markteinführungszeiten um bis zu 18 Monate.

Seite zuletzt aktualisiert am: