Marktgröße und Marktanteil für maritime Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

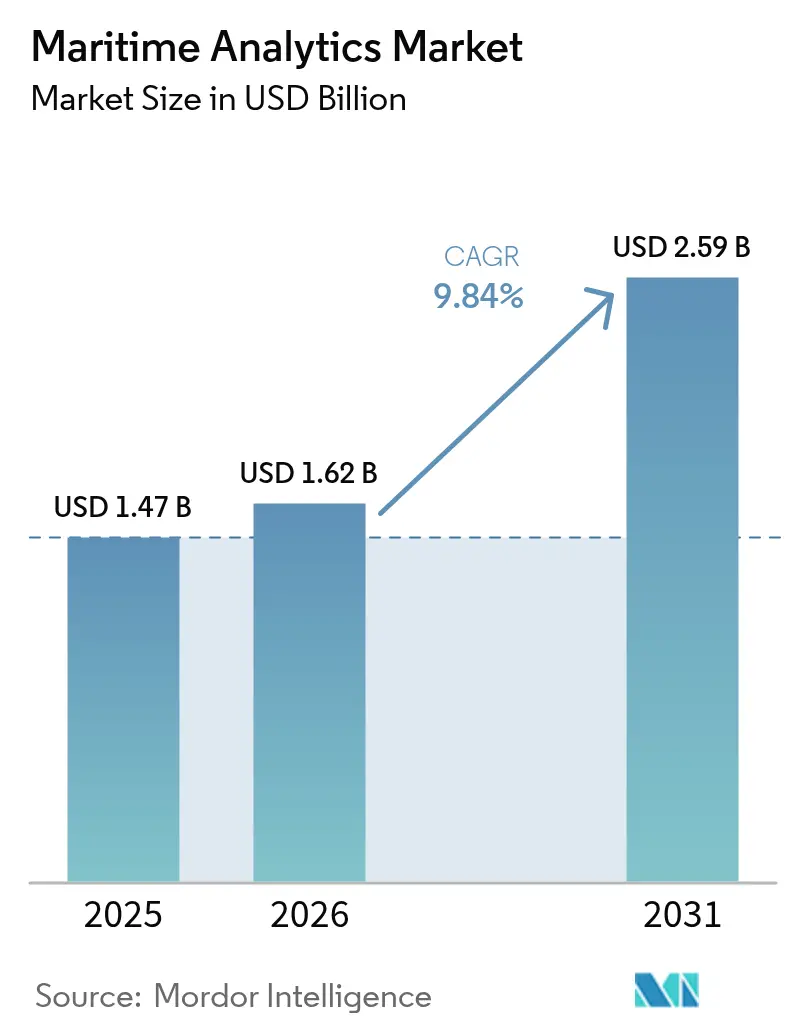

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für maritime Analytik von Mordor Intelligence

Die Marktgröße für maritime Analytik wird voraussichtlich von USD 1,47 Milliarden im Jahr 2025 und USD 1,62 Milliarden im Jahr 2026 auf USD 2,59 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,84 % verzeichnen. Die Flottendigitalisierung entwickelt sich von Pilotphasen zu flottenweiten Programmen und positioniert Analytikplattformen als Kerninfrastruktur. Softwareanbieter integrieren regulatorische Logik, die Eigentümern hilft, die Kohlenstoffreduzierungsmandate der Europäischen Union und der Internationalen Seeschifffahrtsorganisation zu erfüllen, während Edge-Computing die Latenz senkt, sodass Kollisionsvermeidungs- und dynamische Positionierungsalgorithmen sicher auf See betrieben werden können. Das Investoreninteresse bleibt stark, wobei im Jahr 2025 mehr als USD 200 Millionen an Risikokapital in Start-ups geflossen sind, und etablierte Gerätehersteller bündeln Analytikmodule mit Antriebs-, Navigations- und Frachtumschlagsystemen. Hybrid-Cloud-Edge-Architekturen gewinnen an Bedeutung, da sie es Betreibern ermöglichen, küstenbasiertes Modelltraining mit Echtzeit-Schlussfolgerungen an Bord zu kombinieren – ein Gleichgewicht, das Satellitenbandbreitenkosten reduziert und die Entscheidungsgeschwindigkeit verbessert.

Wichtigste Erkenntnisse des Berichts

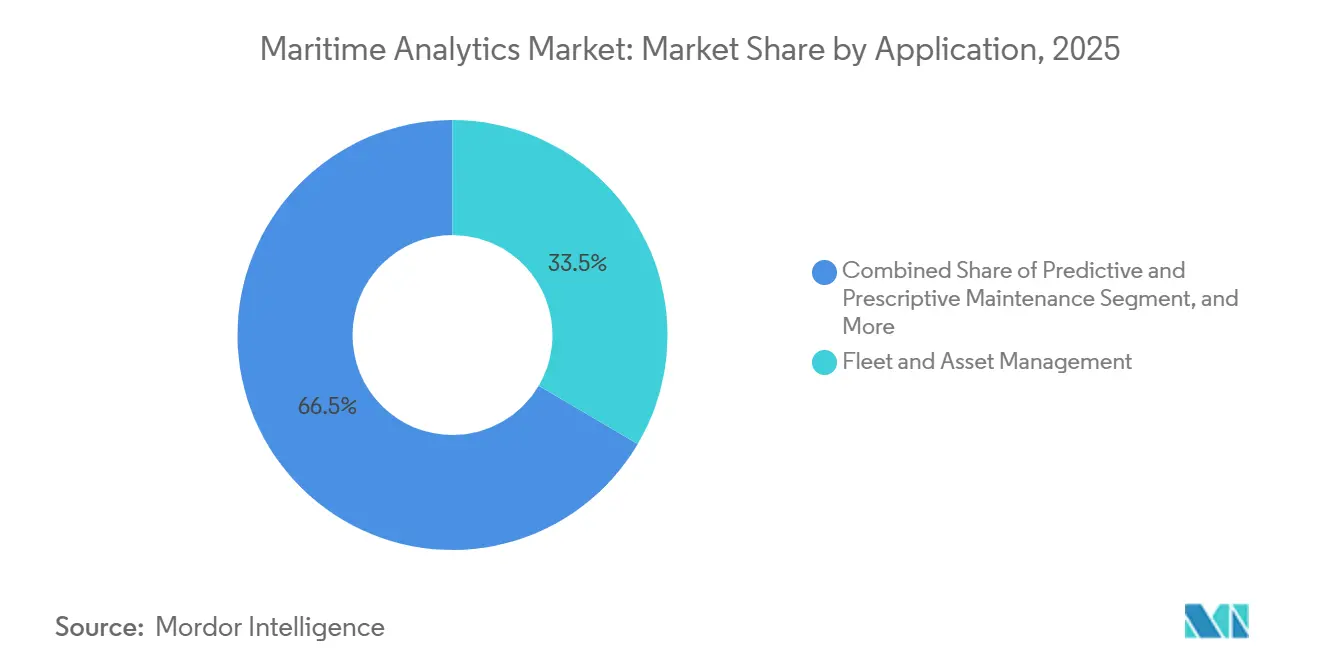

- Nach Anwendung führte Flotten- und Asset-Management den Markt für maritime Analytik mit einem Marktanteil von 33,46 % im Jahr 2025 an, während Prädiktive und Präskriptive Wartung bis 2031 mit einer CAGR von 10,83 % voranschreitet.

- Nach Endnutzer entfielen 42,67 % der Ausgaben im Jahr 2025 auf kommerzielle Reedereien, während Häfen und Terminalbetreiber bis 2031 voraussichtlich mit einer CAGR von 10,64 % wachsen werden.

- Nach Bereitstellungsmodus entfielen 57,89 % im Jahr 2025 auf Cloud-Installationen, während Hybridmodelle mit einer CAGR von 10,49 % bis 2031 zunehmen.

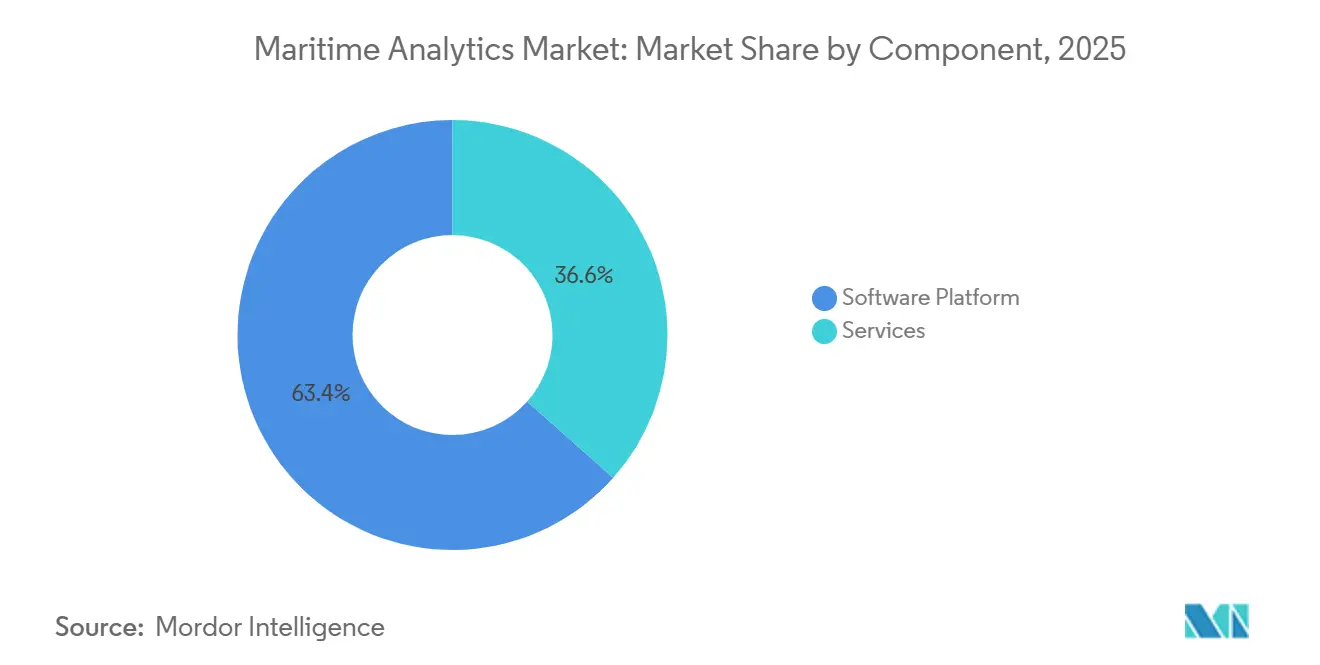

- Nach Komponente entfielen 63,44 % des Umsatzes im Jahr 2025 auf Software-Plattformen, während Dienstleistungen mit einer CAGR von 10,07 % bis 2031 wachsen.

- Nach Analytiktyp hielt Deskriptive Analytik 46,71 % der Ausgaben im Jahr 2025, und Präskriptive Analytik soll im Zeitraum 2026–2031 mit einer CAGR von 10,22 % wachsen.

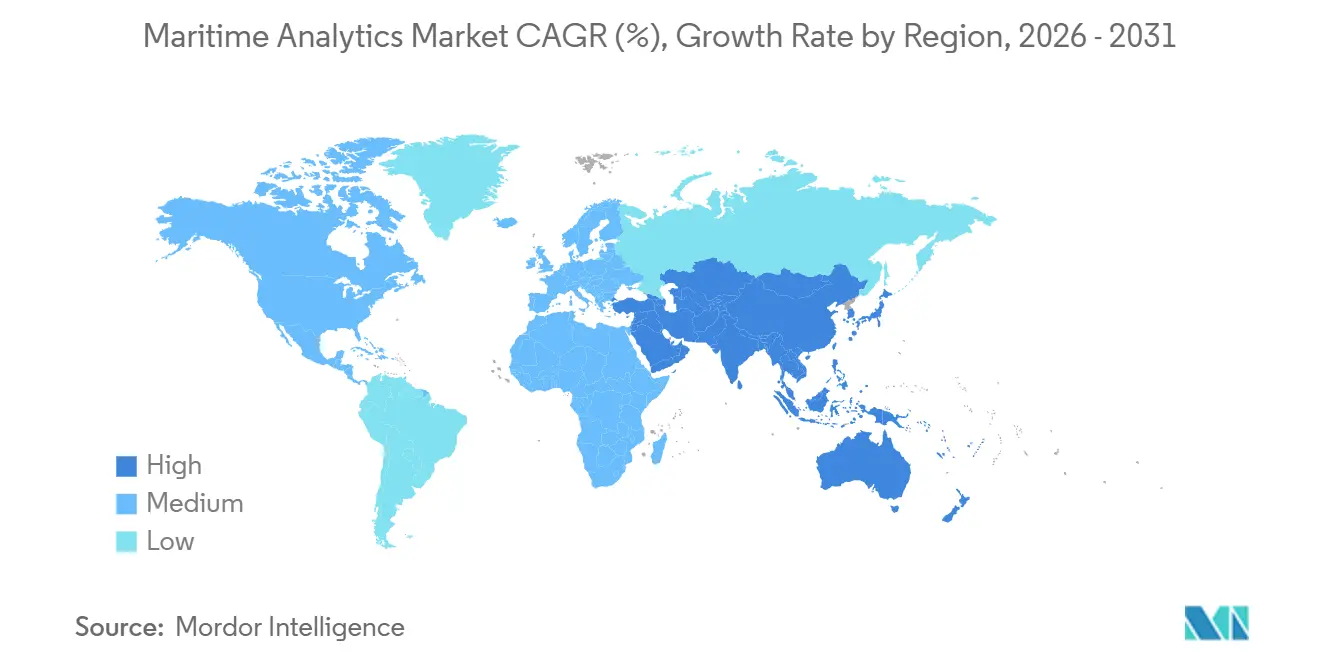

- Nach Geografie erfasste Europa 28,74 % des Umsatzes im Jahr 2025, und Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,87 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für maritime Analytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Digitalisierung globaler Flotten | +2.1% | Global, frühe Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Kraftstoffeffizienz und Emissionskonformität | +2.3% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von IoT und Schiffsvernetzung | +1.9% | Global, angeführt von europäischen und nordamerikanischen Linienreedereien | Kurzfristig (≤2 Jahre) |

| Ausweitung des Seehandelsvolumens | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| KI-gestützte Routenoptimierung zur Reduzierung der Bunkerausgaben | +1.6% | Global, am stärksten im Container- und Massengutbereich | Kurzfristig (≤2 Jahre) |

| Risikokapitalzufluss in maritime Technologie-Start-ups | +1.2% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Digitalisierung globaler Flotten

Schiffseigner rüsten Schiffe mit privaten LTE- oder 5G-Netzwerken aus, die Bandbreite auf 4G-Niveau liefern und schmale Satellitenleitungen ersetzen, die den Datenaustausch früher einschränkten. Maersk installierte 2025 drahtlose Bordnetzwerke auf 450 Schiffen, sodass Landteams Motorprotokolle für prädiktive Diagnosen abrufen können.[1]Maersk, "Einsatz der OneWireless-Plattform," maersk.com Telenor Maritime meldete in diesem Jahr einen Anstieg der Konnektivitätsabonnements um 60 %. Bordeigene Edge-Computer von Nokia verarbeiteten Live-Video- und Sensordatenströme und erkannten Anomalien beim Frachtumschlag innerhalb von Sekunden. ISO-19847-Serverrichtlinien werden zu Standardanforderungen bei Ausschreibungen und gewährleisten Redundanz und Cybersicherheit.

Regulatorischer Druck für Kraftstoffeffizienz und Emissionskonformität

FuelEU Maritime verpflichtet Schiffe, die europäische Häfen anlaufen, die Treibhausgasintensität bis 2025 um 2 % und bis 2030 um 6 % zu senken, mit einer Eskalation auf 80 % bis 2050.[2]Europäische Kommission, "FuelEU-Maritime-Verordnung," ec.europa.eu Der Kohlenstoffintensitätsindikator der Internationalen Seeschifffahrtsorganisation bestraft Schiffe, die drei aufeinanderfolgende Jahre in den beiden niedrigsten Bewertungen verbleiben. Das Reiseoptimierungsmodul von Wartsila sparte 2025 bei einem großen Containerschiff 9,2 % Kraftstoff ein, was zu den damaligen Bunkerpreisen USD 1,8 Millionen entspricht. Analytik integriert nun Daten von Dual-Fuel-Motoren und ermöglicht es Algorithmen, die günstigste und emissionsärmste Mischung für den nächsten Hafen vorzuschlagen.

Wachsende Einführung von IoT und Schiffsvernetzung

ABB Ability Marine Pilot protokollierte bis Ende 2025 Daten im Sekundentakt von mehr als 1.200 Schiffen.[3]ABB, "Ability Marine Pilot Installationen," new.abb.com Der digitale Zwilling von Kongsberg sagte Lagerverschleiß 14 Tage im Voraus voraus und ermöglichte es Betreibern, Ersatzteile vor einem Ausfall zu positionieren. Spire Global verfolgte 300.000 eindeutige Schiffsidentitäten über Satelliten-AIS und bot Charterern eine Drittanbieterverifizierung von Schiffsrouten. Edge-Gateways reduzieren Satellitenkosten, indem sie Sensordatenströme an Bord filtern, und IEC 61162 stellt sicher, dass IoT-Geräte die Brückenelektronik nicht beeinträchtigen.

Ausweitung des Seehandelsvolumens

Häfen im Asien-Pazifik-Raum wickelten 2025 60 % des globalen Containerverkehrs ab, und das anhaltende Wachstum des innerasiatischen Handels treibt die Kranautomatisierung und die Liegeplatzbelegungsanalytik voran. Chinas Verkehrsministerium verpflichtet wichtige Häfen zur Installation von Verkehrsmanagementsystemen, die mit Liegeplatzzuweisungsalgorithmen integriert sind, was Implementierungen in Shanghai und Ningbo ankurbelt. Die von der Nippon Foundation unterstützten autonomen Zubringerversuche in der Bucht von Tokio stützen sich auf Computer Vision und Routenoptimierungssoftware. Diese Initiativen steigern die Nachfrage im gesamten Markt für maritime Analytik, insbesondere für Plattformen, die Hafentransparenz mit der Ankunftszeitprognose von Schiffen verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.4% | Global, größter Druck auf kleinere Betreiber in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Begrenzte Datenstandardisierung über Legacy-Systeme hinweg | -1.1% | Global, insbesondere bei Flotten mit gemischtem Alter | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Schiffen | -0.8% | Global, erhöht im Verteidigungs- und Offshore-Energiebereich | Kurzfristig (≤2 Jahre) |

| Mangel an analytisch qualifizierten maritimen Fachkräften | -0.6% | Nordamerika und Europa, zunehmendes Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Nachrüstung eines mittelgroßen Massengutfrachters mit Sensoren, Edge-Servern und Breitbandverbindungen kann USD 500.000 übersteigen – ein Aufwand, der für Eigentümer mit einstelligen Margen schwer zu rechtfertigen ist. Proprietäre Motorverwaltungsprotokolle von Lieferanten wie MAN Energy Solutions erfordern individuelle Middleware, was die Integrationsbudgets erhöht. Kleinere asiatische und afrikanische Betreiber fliegen oft europäische Spezialisten zu USD 2.000 pro Tag ein, was die digitale Kluft vergrößert. Abonnementmodelle von Prisma Electronics senken die Investitionsausgaben, aber einige Eigentümer stehen neuen wiederkehrenden Gebühren skeptisch gegenüber.

Begrenzte Datenstandardisierung über Legacy-Systeme hinweg

Schiffe, die im letzten Vierteljahrhundert gebaut wurden, verwenden unterschiedliche Protokolle von NMEA 0183 bis zu herstellerspezifischen CANbus-Systemen, was Silos schafft, die flottenweite Analytik verlangsamen. ISO 19848 bietet ein gemeinsames Datenmodell, doch die Nachrüstung von Legacy-Systemen zur Einhaltung kostet etwa USD 100.000 pro Schiff. Obwohl Cloud-Data-Lakes Rohdatenströme normalisieren können, untergräbt der Rechenaufwand die präskriptive Wartung im Minutentakt. Die Digital Container Shipping Association zielt darauf ab, Datenaustauschformate zu harmonisieren, aber der Fortschritt ist langsam, da Reedereien operative Leistungskennzahlen schützen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Prädiktive Modelle transformieren die Wartungswirtschaft

Prädiktive und Präskriptive Wartung wird voraussichtlich mit einer CAGR von 10,83 % expandieren – dem schnellsten Tempo unter allen Anwendungen im Markt für maritime Analytik. Schiffseigner verlagern ihr Budget von zeitbasierten Überholungen auf zustandsbasierte Arbeiten und senken die Wartungskosten um 20–30 %. Infolgedessen wächst dieser Bereich des Marktes für maritime Analytik schneller als Asset-Tracking- oder Routenplanungstools. Flotten- und Asset-Management hielt 2025 immer noch den höchsten Umsatz mit einem Marktanteil von 33,46 % im Markt für maritime Analytik, was jahrelange Investitionen in Schiffsverfolgungsdashboards widerspiegelt, die bei Container- und Tankerflotten nun nahezu gesättigt sind.

Reiseoptimierungslösungen gewinnen an Dynamik, da jede 1%ige Reduzierung des Kraftstoffverbrauchs bei einem 10.000-TEU-Schiff in etwa USD 200.000 jährliche Einsparungen bedeutet, was ihren ROI-Fall stärkt. Fracht- und Lieferkettenanalytik steigt ebenfalls, da der E-Commerce die Prämie auf präzise Ankunftszeitprognosen erhöht. Sicherheits- und Compliance-Analytik bleibt ein Nischen-, aber hochriskantes Feld, das die Berichterstattung gemäß dem Internationalen Sicherheitsmanagement automatisiert und Charterern hilft, Schiffe mit schlechten Inspektionsaufzeichnungen zu vermeiden. Insgesamt halten diese Dynamiken die gesamte Anwendungslandschaft im Fluss, wobei Eigentümer zunehmend mehrere Module in eine Plattformlizenz bündeln.

Nach Endnutzer: Terminals beschleunigen digitale Ausgaben

Kommerzielle Reedereien beherrschten 42,67 % der Ausgaben im Jahr 2025 – den größten Anteil an der Marktgröße für maritime Analytik –, da globale Linienreedereien kraftstoff- und fahrplangesteuerte Erkenntnisse als selbstverständlich betrachten. Doch die Wachstumsdynamik verlagert sich zu Häfen und Terminalbetreibern, wo bis 2031 eine CAGR von 10,64 % prognostiziert wird. Automatisierte Liegeplatzbelegungs- und Kranbetriebsplanungssysteme ermöglichen es Mega-Terminals, Schiffe 30 % schneller abzufertigen – ein Gewinn, der steigende Analytikbudgets rechtfertigt und ihren Anteil am Markt für maritime Analytik vergrößert.

Regierungs- und Verteidigungsbehörden skalieren Domänenbewusstseinseinsätze, die illegale Fischerei oder Sanktionsumgehung aufdecken, während Offshore- und Energiebetreiber auf Analytik angewiesen sind, um Besatzungstransfers zu planen und Wetterfenster vorherzusagen, die die Turbinenwartung bestimmen. Jede Gruppe benötigt unterschiedliche Datenfeeds: AIS, Radar oder hochfrequente Wetterdaten, aber alle erfordern sichere Echtzeit-Verarbeitung. Anbieter, die Funktionsumfang und Preisgestaltung nach Eigentümertyp segmentieren können, werden die breiteste Kundschaft gewinnen.

Nach Bereitstellungsmodus: Hybrid balanciert Latenz und Skalierung

Cloud-Bereitstellungen machten 57,89 % der Installationen im Jahr 2025 aus, da zentralisiertes Computing das Flotten-Benchmarking und das Modelltraining vereinfacht. Die Marktgröße für maritime Analytik, die mit Hybridarchitekturen verbunden ist, wird jedoch voraussichtlich mit einer CAGR von 10,49 % expandieren, da Betreiber latenzempfindliche Aufgaben wie Kollisionsvermeidung und dynamische Positionierung an Bord verlagern, während sie die Verarbeitung großer Datenmengen an Land belassen. Ein robuster Edge-Server kostet jetzt weniger als USD 10.000, gegenüber USD 25.000 im Jahr 2023, was die Hybridakzeptanz auch bei kleineren Eigentümern vorantreibt.

On-Premise-Bereitstellungen bestehen in Verteidigungs- und Regierungssegmenten fort, wo Datensouveränitätsregeln kommerzielle Clouds verbieten. Für kommerzielle Flotten reduzieren Hybridansätze auch Satellitengebühren, indem Video- und Sensordatenströme lokal gefiltert und nur Zusammenfassungen hochgeladen werden. Diese Architektur senkt die Gesamtbetriebskosten und liefert gleichzeitig Reaktionszeiten unter einer Sekunde, was sie zum bevorzugten Mittelweg für die meisten neuen Projekte macht. Da regulatorische Rahmenbedingungen wie die DSGVO die Besatzungsdatenregeln verschärfen, schützen Hybridmodelle sensible Informationen zusätzlich.

Nach Komponente: Dienstleistungen überbrücken die Qualifikationslücke

Software-Plattformen generierten 63,44 % des Komponentenumsatzes im Jahr 2025, aber der Dienstleistungsanteil an der Marktgröße für maritime Analytik ist auf dem Weg, bis 2031 um 10,07 % zu wachsen. Integrationsprojekte dauern oft mehrere Monate, da sie Motordaten mit Wetterdaten und Charterparteiklauseln verbinden müssen – eine Komplexität, die Eigentümer zu Systemintegratoren und verwalteten Analytikverträgen treibt, die mit USD 50.000–150.000 pro Schiff und Jahr bepreist sind. Der Mangel an maritim versierten Datenwissenschaftlern verstärkt die Nachfrage nach externer Expertise.

Schulungen sind zu einem eigenständigen Umsatzstrom geworden, wobei digitale Zwillingssimulationen für Ingenieure auf vielen intelligenten Schiffen nun obligatorisch sind. Low-Code-Dashboards entstehen ebenfalls und ermöglichen es leitenden Ingenieuren, benutzerdefinierte Warnmeldungen ohne fortgeschrittene Programmierung zu erstellen, was die Abhängigkeit von knappen Talenten reduziert. Anbieter, die Plattformlizenzen mit strukturierten Schulungen und Lebenszyklusunterstützung kombinieren, haben einen Vorteil, insbesondere bei mittelgroßen Flotten ohne dedizierte IT-Abteilungen.

Nach Analytiktyp: Präskriptive Systeme liefern umsetzbare Handlungsempfehlungen

Deskriptive Dashboards beherrschten 2025 immer noch 46,71 % der Ausgaben und bleiben der Einstiegspunkt für die meisten Eigentümer, da sie grundlegende Berichtspflichten erfüllen. Doch der präskriptive Anteil am Marktanteil für maritime Analytik wird voraussichtlich mit einer CAGR von 10,22 % wachsen – dem schnellsten innerhalb dieser Kategorie –, da Betreiber Software anstreben, die nicht nur Ereignisse vorhersagt, sondern auch die optimale Reaktion vorschlägt. Prädiktive Systeme, die Besatzungen zwei Wochen vor einem Lagerausfall warnen, dienen als Sprungbrett zur präskriptiven Entscheidungsunterstützung.

Optimierungsmaschinen wägen nun Geschwindigkeit, Wetter, Emissionen und Charterparteiklauseln ab, bevor sie eine Route empfehlen und den Nutzen quantifizieren – eine Fähigkeit, die Daten in Dollareinsparungen umwandelt. Klassifikationsgesellschaften erarbeiten Richtlinien zur Zertifizierung dieser KI-basierten Tools, was das Nutzervertrauen stärkt und die Akzeptanz beschleunigt. Im Laufe der Zeit werden die von deskriptiven Modulen gesammelten Daten weiterhin Trainingspipelines für prädiktive und präskriptive Modelle speisen und sicherstellen, dass alle drei Analytiktypen im Markt für maritime Analytik voneinander abhängig bleiben.

Geografische Analyse

Europa trug 28,74 % zum Marktanteil für maritime Analytik im Jahr 2025 bei – den größten regionalen Anteil an der Marktgröße für maritime Analytik –, da Schiffseigner Emissionshandelssystemzertifikate der Europäischen Union erwerben müssen, die 2026 auf eine 100%ige Abdeckung ansteigen und einem großen Containerschiff jährliche Kohlenstoffkosten von etwa USD 1,5 Millionen hinzufügen. Betreiber reagieren mit dem Einsatz von Reiseoptimierungs- und Kraftstoffmischalgorithmen, die die Treibhausgasintensität ausreichend senken, um den Zertifikatskauf zu reduzieren. Die Britische Schifffahrts- und Küstenwachbehörde verstärkte die Softwarenachfrage, indem sie ab 2025 elektronische Einreichungen von Kraftstoffverbrauchs- und Kohlenstoffintensitätsindikator-Daten über ihr digitales Portal verlangte. Diese sich überschneidenden Vorschriften halten Europa an der Spitze der Flottendigitalisierung, wobei mehrere skandinavische Reedereien Analytikausgaben nun als wiederkehrende Betriebskosten statt als diskretionäre IT-Ausgaben budgetieren.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,87 % expandieren – dem schnellsten regionalen Tempo –, da Smart-Port-Mandate und autonome Schifffahrtsversuche neue Beschaffungszyklen schaffen. Chinas Verkehrsministerium ordnete an, dass jeder Hafen mit einem Umschlag von mehr als 10 Millionen Tonnen jährlich bis Ende 2025 Schiffsverkehrsmanagementsysteme und Liegeplatzzuweisungsanalytik integrieren muss, was große Verträge in Shanghai, Ningbo und Shenzhen katalysiert. Japans Nippon Foundation finanzierte autonome Zubringerversuche in der Bucht von Tokio, die auf Sensorfusion und Routenplanungsalgorithmen angewiesen sind, um überfüllte Gewässer ohne menschliche Eingabe zu navigieren, mit dem Ziel, 2027 für den kommerziellen Betrieb eingesetzt zu werden. Südkoreanische Werften bündeln digitale Zwillingssoftware mit Neubauten, sodass Schiffseigner Nachrüstungsaufwand vermeiden und die Akzeptanz bei frühen Anwendern beschleunigen. Regionale Regierungen subventionieren aktiv die 5G-Küstenabdeckung und Satelliten-Backhaul-Upgrades und helfen kleinen und mittleren Betreibern, Analytikabonnements zu rechtfertigen.

Nordamerika und der Nahe Osten zeigen eine stetige, aber langsamere Akzeptanz, da Küstenwachen in Domänenbewusstseinplattformen investieren, die ausschließliche Wirtschaftszonen auf illegale Fischerei und Sanktionsumgehung überwachen. Südamerika und Afrika bleiben Schwellenmärkte; Brasiliens Hafen von Santos erprobt prädiktive Liegeplatzbelegungssoftware, um die durchschnittliche Wartezeit von Schiffen von 18 Stunden auf unter 12 Stunden zu senken, aber die meisten regionalen Häfen verfügen noch nicht über die Glasfaserverbindungen, die für Echtzeit-Dashboards erforderlich sind. Die Marktgröße für maritime Analytik in diesen Regionen bleibt unter 5 %, da fragmentierte Eigentumsstrukturen und begrenzte Kapitalbudgets die Beschaffungszyklen verlangsamen. Dennoch finanzieren multilaterale Kreditgeber Hafenmodernisierungsprogramme, die Sensornetzwerke und Edge-Computing-Hardware umfassen und die Grundlage für eine schnellere Akzeptanz nach 2028 legen.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert, wobei ABB, Kongsberg und Wartsila zusammen etwas mehr als 60 % des Gesamtumsatzes ausmachen – eine Position, die sie durch die Bündelung von Analytikmodulen mit ihrer installierten Antriebs-, Navigations- und Automatisierungshardware stärken. ABBs Ability Marine Pilot überschritt Ende 2025 1.200 Schiffsinstallationen, vermied kumulativ 500.000 t CO₂-Äquivalent-Emissionen und half dem Unternehmen, Wiederholungslizenzverträge zu gewinnen. Kongsberg beschleunigte seine Roadmap für autonome Schifffahrt durch den Kauf von Massterly AS im Jahr 2024 und kombinierte Sensorsysteme mit Fernbetriebssoftware, die umfassende Datenanalytik-Back-Ends erfordert. Wärtsilä integrierte Enirals Algorithmen in seinen Motorsteuerungsstapel und bietet eine End-to-End-Plattform an, die prädiktive Wartung, Routenplanung und Kraftstoffmischoptimierung umfasst.

Spezialisierte Softwareanbieter erschließen Nischenmöglichkeiten, indem sie auf diskrete Anwendungsfälle abzielen. Nautilus Labs konzentriert sich auf präskriptive Reiseoptimierung und behauptet Bunkereinsparungen von 8–12 % pro Reise; Windward liefert Sanktionsscreening-Analytik, die Charterern hilft, Compliance-Bußgelder von USD 10 Millionen zu vermeiden; und Xeneta analysiert jährlich 300 Millionen Frachtratendatenpunkte, um die Buchungsstrategien von Verladern zu steuern. Orca AI sammelte im Dezember 2025 USD 72,5 Millionen in einer von Mizmaa Ventures geführten Runde, um Kollisionsvermeidungs-KI bis 2026 auf 500 Schiffe auszuweiten, was das Risikokapitalvertrauen signalisiert, dass Nischenanwendungen Prämienmargen erzielen können. Diese Unternehmen gewinnen Verträge durch cloud-native Bereitstellungen, schnelle Iteration und Abonnementpreisgestaltung, die mit den Betriebskostenmodellen der Betreiber übereinstimmt.

Patentaktivitäten unterstreichen den Wettbewerbseinsatz. Das Europäische Patentamt listet mehr als 200 aktive Anmeldungen zu zustandsbasierten Überwachungsalgorithmen auf, die von ABB, Siemens und Rolls-Royce Marine gehalten werden, während Start-ups sich auf Computer-Vision- und Reinforcement-Learning-Patente konzentrieren. Cybersicherheit ist zu einem wichtigen Differenzierungsmerkmal geworden, da Eigentümer ISO-27001-Audits und den Nachweis der Cyber-Risiko-Compliance gemäß der Internationalen Seeschifffahrtsorganisation verlangen, bevor sie Verträge vergeben. Konnektivitätsanbieter wie Onomondo und Viasat treten in den Wettbewerb ein, indem sie globale IoT-SIMs und Hochdurchsatz-Satellitendienste mit Analytikabonnements bündeln und die Grenze zwischen Telekommunikation und Software weiter verwischen. Insgesamt hängt der Anbietererfolg von der Kombination maritimer Domänenexpertise mit skalierbaren Cloud-Edge-Architekturen ab – eine Formel, die die Wettbewerbsgrenzen im gesamten Markt für maritime Analytik neu gestaltet.

Marktführer im Bereich maritime Analytik

ABB Ltd.

Prisma Electronics S.A.

SparkCognition, Inc.

Spire Global, Inc.

Windward Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kongsberg Digital ging eine Partnerschaft mit Microsoft Azure ein, um Edge-Computing-Hardware auf 300 europäischen Linienschiffen zu installieren, mit dem Ziel, ungeplante Ausfallzeiten um 25 % zu reduzieren.

- Dezember 2025: Orca AI schloss eine Series-B-Runde über USD 72,5 Millionen ab, angeführt von Mizmaa Ventures, um Kollisionsvermeidungs-KI bis Ende 2026 auf 500 Schiffe auszuweiten.

- November 2025: A.P. Moller-Maersk schloss die Einführung der OneWireless-Konnektivitätsplattform auf 450 Schiffen ab, ein Schritt, der voraussichtlich jährlich USD 30 Millionen an Wartungskosten einsparen wird.

- Oktober 2025: Wartsila übernahm Eniram Oy und integrierte Kraftstoffeffizienzalgorithmen in seine Motorsteuerungssuite.

Umfang des globalen Berichts über den Markt für maritime Analytik

Der Bericht über den Markt für maritime Analytik ist segmentiert nach Anwendung (Prädiktive und Präskriptive Wartung, Reiseoptimierung und Routenplanung, Flotten- und Asset-Management, Fracht- und Lieferkettenanalytik, Sicherheits- und Compliance-Analytik), Endnutzer (Kommerzielle Reedereien, Regierung und Verteidigung, Häfen und Terminalbetreiber, Offshore und Energie), Bereitstellungsmodus (Cloud, On-Premise, Hybrid), Komponente (Software-Plattform und Dienstleistungen), Analytiktyp (Deskriptive Analytik, Prädiktive Analytik, Präskriptive Analytik) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prädiktive und Präskriptive Wartung |

| Reiseoptimierung und Routenplanung |

| Flotten- und Asset-Management |

| Fracht- und Lieferkettenanalytik |

| Sicherheits- und Compliance-Analytik |

| Kommerzielle Reedereien |

| Regierung und Verteidigung |

| Häfen und Terminalbetreiber |

| Offshore und Energie |

| Cloud |

| On-Premise |

| Hybrid |

| Software-Plattform |

| Dienstleistungen |

| Deskriptive Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Prädiktive und Präskriptive Wartung | ||

| Reiseoptimierung und Routenplanung | |||

| Flotten- und Asset-Management | |||

| Fracht- und Lieferkettenanalytik | |||

| Sicherheits- und Compliance-Analytik | |||

| Nach Endnutzer | Kommerzielle Reedereien | ||

| Regierung und Verteidigung | |||

| Häfen und Terminalbetreiber | |||

| Offshore und Energie | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Software-Plattform | ||

| Dienstleistungen | |||

| Nach Analytiktyp | Deskriptive Analytik | ||

| Prädiktive Analytik | |||

| Präskriptive Analytik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird maritime Analytik bis 2031 voraussichtlich erzielen?

Die Ausgaben werden voraussichtlich bis 2031 USD 2,59 Milliarden erreichen und von USD 1,62 Milliarden im Jahr 2026 aus expandieren.

Wie schnell wird maritime Analytik voraussichtlich im Zeitraum 2026–2031 wachsen?

Die jährliche Wachstumsrate wird über diesen Sechjahreszeitraum auf 9,84 % prognostiziert.

Welcher Anwendungsbereich verzeichnet die schnellste Akzeptanz?

Prädiktive und Präskriptive Wartung schreitet mit einer CAGR von 10,83 % voran und übertrifft damit Asset-Tracking- und Reiseplanungstools.

Warum werden Hybrid-Cloud-Edge-Bereitstellungen immer beliebter?

Sie ermöglichen es Schiffen, latenzempfindliche Algorithmen an Bord auszuführen, während Modelle an Land trainiert werden, was Satellitenbandbreitenkosten senkt und Echtzeit-Sicherheitsfunktionen verbessert.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,87 % expandieren, angetrieben durch Chinas Smart-Port-Einführungen und autonome Schifffahrtsversuche in Japan.

Welche Kapitalrendite können Eigentümer von Reiseoptimierungsanalytik erwarten?

Fallstudien zeigen Bunkereinsparungen von 8–12 % pro Reise, wobei sich die Softwarelizenz oft innerhalb von 12–18 Monaten amortisiert.

Seite zuletzt aktualisiert am: