Marktgröße und Marktanteil des Marktes für männlichen Hypogonadismus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

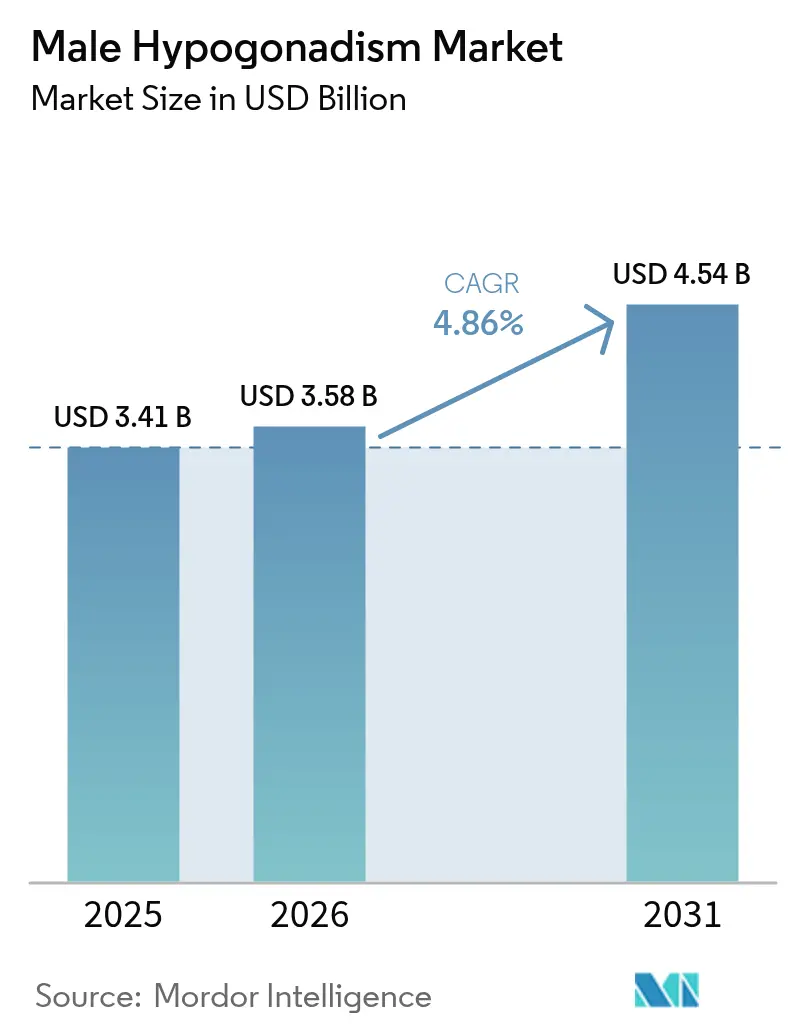

| Marktgröße (2026) | 3.58 Milliarden US-Dollar |

| Marktgröße (2031) | 4.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für männlichen Hypogonadismus von Mordor Intelligence

Die Marktgröße für männlichen Hypogonadismus wird im Jahr 2026 auf USD 3,58 Milliarden geschätzt, ausgehend von einem Wert von USD 3,41 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 4,54 Milliarden, was einem Wachstum von 4,86 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum spiegelt eine günstige Kombination aus demografischer Alterung, höherer Adipositasprävalenz und jüngsten regulatorischen Maßnahmen wider, die die Verschreibungsbarrieren für Testosteronprodukte gesenkt haben. Der im Februar 2025 erfolgte Rückzug der kardiovaskulären Warnhinweise von Testosteron-Etiketten beseitigte ein lang bestehendes Hemmnis für Ärzte und Patienten. Gleichzeitig erweitern mehrere Zulassungen von oralem Testosteron-Undecanoat und die fortschreitende Verlagerung hin zu Tele-Endokrinologie-Plattformen den Therapiezugang. Die Wettbewerbsintensität nimmt zu, da Unternehmen in langwirksame Injektionspräparate, orale Verabreichungssysteme und vertikal integrierte Lieferketten investieren, um Rohstoffschocks abzufedern.

Wesentliche Erkenntnisse des Berichts

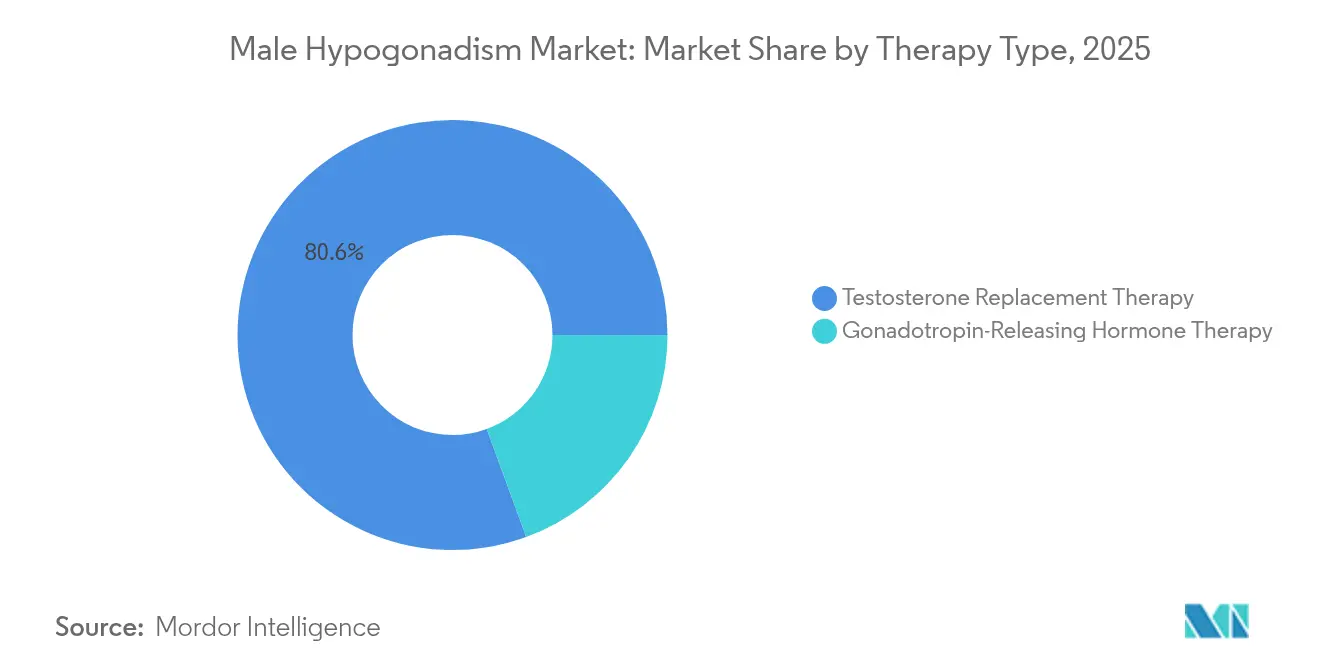

- Nach Therapietyp hielt die Testosteron-Ersatztherapie im Jahr 2025 einen Marktanteil von 80,57 % am Markt für männlichen Hypogonadismus, während die Gonadotropin-Releasing-Hormon-Therapie bis 2031 eine CAGR von 5,42 % verzeichnet.

- Nach Verabreichungsweg führten Injektionspräparate mit einem Anteil von 60,42 % an der Marktgröße für männlichen Hypogonadismus im Jahr 2025; orale Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 5,53 % expandieren.

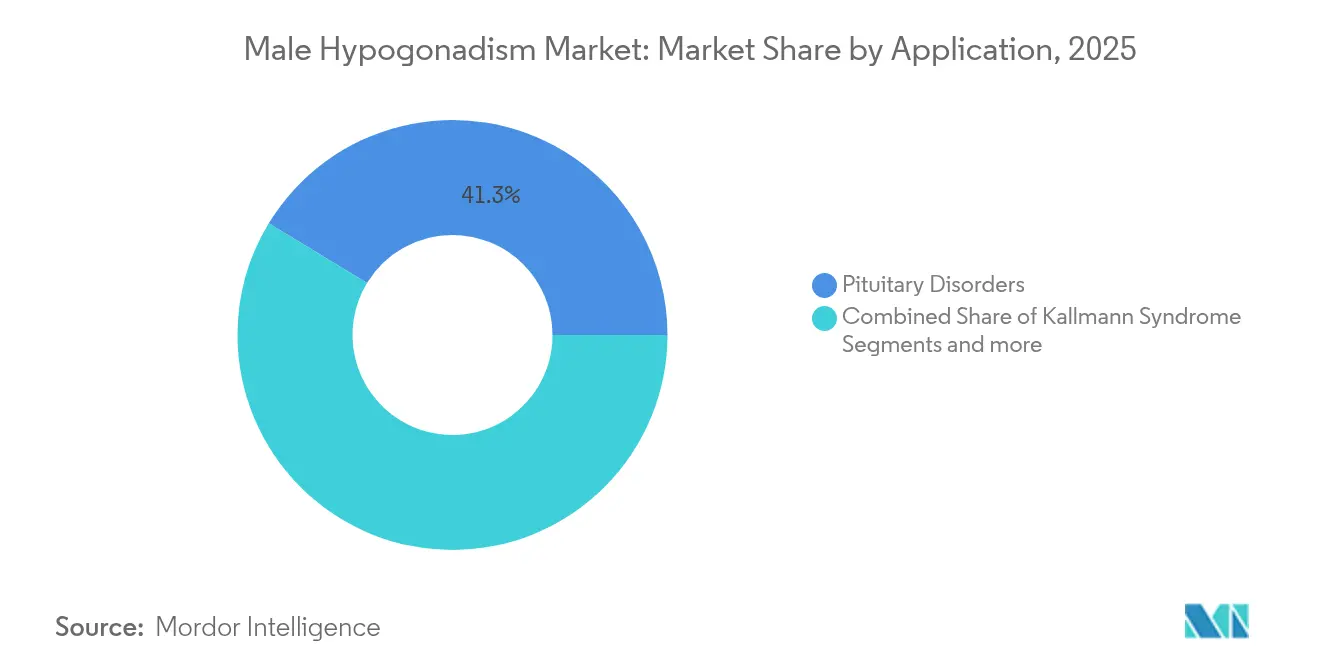

- Nach Anwendung dominierten Hypophysenerkrankungen mit 41,31 % des Marktanteils für männlichen Hypogonadismus im Jahr 2025, während Behandlungen des Kallmann-Syndroms zwischen 2026 und 2031 mit einer CAGR von 5,66 % wachsen sollen.

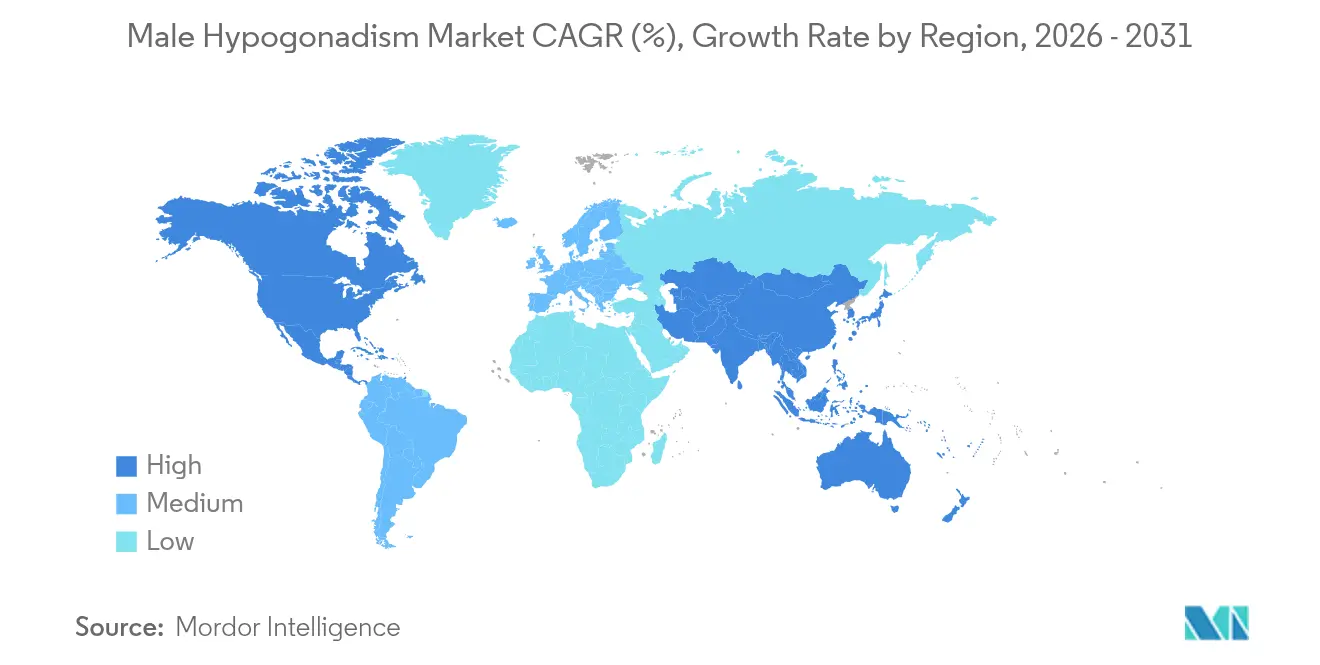

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 40,79 % des Umsatzes, während Asien-Pazifik für die schnellste CAGR von 5,55 % bis 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für männlichen Hypogonadismus

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Testosteronmangel-Diagnosen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von langwirksamen injizierbaren und oralen Testosteronformulierungen | +0.9% | Nordamerika und EU primär, Asien-Pazifik im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Tele-Endokrinologie und direkten Online-Apotheken für Verbraucher | +0.7% | Nordamerika als Kernmarkt, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trichtereffekt der Komorbidität durch Alterung/Adipositas, der den behandelbaren Pool vergrößert | +1.1% | Global, beschleunigt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung der Kostenträger hin zur Deckung von Hypogonadismus als Erkrankung der Lebensqualität | +0.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Militärische und sportmedizinische Screening-Programme in Schwellenmärkten | +0.3% | Asien-Pazifik, Naher Osten und Afrika, mit Pilotprogrammen in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Testosteronmangel-Diagnosen

Automatisierte Assays für freies Testosteron, die 2025 zugelassen wurden, liefern Ergebnisse in 48 Minuten und verbessern die Diagnosegenauigkeit bei adipösen Patienten mit niedrigem Sexualhormon-bindendem Globulin [1]Revvity Diagnostics, "Zulassung des automatisierten Assays für freies Testosteron," revvity.com. Klare Diagnosealgorithmen und eine breitere ärztliche Fortbildung reduzieren historisches Unterscreening und erhöhen die Anzahl bestätigter Fälle. Kostenträger betrachten eine frühe Therapie inzwischen als kosteneffektiv, da unbehandelter Hypogonadismus metabolische und kardiovaskuläre Komorbiditäten begünstigt. Da das Screening für Männer über 40 zur Routine wird, vergrößert sich die diagnostizierte Population, die den Markt für männlichen Hypogonadismus speist, kontinuierlich.

Rasante Verbreitung von langwirksamen injizierbaren und oralen Testosteronformulierungen

Orales Testosteron-Undecanoat normalisiert den Hormonspiegel bei 87,8 % der Patienten ohne Dosistitration. Subkutane Autoinjektor-Systeme wie Xyosted vereinfachen die Selbstverabreichung, reduzieren Klinikbesuche und verringern Injektionsstellenreaktionen. Langwirksame intramuskuläre Präparate, die alle 10–14 Wochen verabreicht werden, stabilisieren die Serumkurven und verbessern die Therapietreue. Unternehmen, die fortgeschrittene Verabreichungspatente besitzen – Antares Pharma allein hält 26 US-Autoinjektor-Patente, die bis 2038 gültig sind – sichern ihre Preissetzungsmacht und unterstützen die Expansion. Diese Innovationen bilden die Grundlage für das Mengenwachstum in allen reifen Regionen des Marktes für männlichen Hypogonadismus.

Wachsende Nutzung von Tele-Endokrinologie und direkten Online-Apotheken für Verbraucher

Digitale Plattformen kombinieren Heimtestung auf Testosteron mit virtuellen endokrinologischen Konsultationen und adressieren damit die 40 % der Männer über 45, bei denen ein niedriger Hormonspiegel festgestellt wird. Gelockerte bundesstaatenübergreifende Lizenzierungsregeln und E-Verschreibungsregeln für kontrollierte Substanzen erweitern die Reichweite, insbesondere in ländlichen US-amerikanischen Landkreisen und Metropolen des Asien-Pazifik-Raums. Algorithmen steuern Dosisanpassungen, während Abonnementpakete Medikamente, Nadeln und Nachsorgelabors bündeln und so einen langfristigen Kundenwert schaffen. Diese Modelle erweitern den Zugang und bringen neue, jüngere Patientengruppen in den Markt für männlichen Hypogonadismus.

Trichtereffekt der Komorbidität durch Alterung/Adipositas, der den behandelbaren Pool vergrößert

Klinische Daten belegen, dass ein Anstieg des Body-Mass-Index mit einem steileren Testosteronabfall einhergeht, was das Risiko für Typ-2-Diabetes erhöht, wenn die Werte unter 16 nmol/L fallen. Gewichtsreduktionsprogramme verbessern die endogene Produktion, während die Testosteron-Therapie selbst die Reduktion von Fettmasse und die Insulinsensitivität unterstützt. Militärstudien zeigen, dass eine Supplementierung den Muskelverlust unter operativem Stress begrenzt, was auf präventive Einsatzmöglichkeiten in körperlich anspruchsvollen Berufen hindeutet. Da die globale Adipositas unkontrolliert bleibt, verbreitert sich der behandelbare Pool für den Markt für männlichen Hypogonadismus stetig.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kardiovaskuläre Sicherheitsbedenken und Prostatakrebs-Sicherheitsbedenken | -0.8% | Global, mit erhöhter Kontrolle in EU-Regulierungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge US- und EU-REMS- / Betäubungsmittel-Vorschriften | -0.5% | Nordamerika und Europa primär, mit Auswirkungen auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Lieferinstabilität von Wirkstoff-Testosteron und compoundierten Produkten | -0.6% | Global, mit akuter Auswirkung in Nordamerika und Kanada | Kurzfristig (≤ 2 Jahre) |

| Durch soziale Medien gesteuerter OTC-Missbrauch, der strengere Aufsicht auslöst | -0.4% | Nordamerika und Europa als Kernmärkte, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kardiovaskuläre Sicherheitsbedenken und Prostatakrebs-Sicherheitsbedenken

Die TRAVERSE-Studie erfüllte die Nicht-Unterlegenheit bei schwerwiegenden kardialen Ereignissen, was zu FDA-Etikettaktualisierungen im Februar 2025 führte, jedoch erfordern erhöhte Signale für Lungenembolie und Vorhofflimmern eine fortlaufende Blutdrucküberwachung [2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelüberwachung, FDA erlässt klassenweite Etikettierungsänderungen für Testosteronprodukte,

fda.gov. Europäische Regulierungsbehörden empfehlen weiterhin einen konservativen Einsatz, bis mehr Langzeitergebnisse vorliegen [3]Europäische Arzneimittel-Agentur, "Überwachung der Sicherheit von Testosteronprodukten durch die EMA," ema.europa.eu. Obligatorisches Prostatascreening erhöht die Patientenkosten und die Risikowahrnehmung, was die Akzeptanz in ansonsten in Frage kommenden Patientengruppen dämpft und das kurzfristige Marktwachstum für männlichen Hypogonadismus hemmt.

Strenge US- und EU-REMS- / Betäubungsmittel-Vorschriften

Der strenge US-amerikanische Schedule-III-Status verpflichtet zu sicherer Lagerung, Bestandsprüfungen und verifizierter Verschreiberregistrierung, was die Compliance-Kosten für Apotheken und Telemedizin-Unternehmen erhöht. Die REMS-Dokumentation verlangsamt die Aufnahme neuer Marktteilnehmer und schränkt grenzüberschreitende Lieferungen ein. Unterschiedliche nationale Regelungen zwingen Hersteller zur Fragmentierung ihrer Lieferketten, erhöhen den Betriebskapitalbedarf und schränken den Markt für männlichen Hypogonadismus in einkommensschwächeren Regionen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Dominanz der Testosteron-Ersatztherapie sieht sich der Innovation der Gonadotropin-Releasing-Hormon-Therapie gegenüber

Die Testosteron-Ersatztherapie kommandierte 80,57 % des Umsatzes im Jahr 2025 und festigt ihren Status als Erstlinientherapie für die meisten Ätiologien. Injektionspräparate, Pflaster, Gele und neu zugelassene orale Kapseln verankern eine breite klinische Vertrautheit und verschaffen der Testosteron-Ersatztherapie einen Skalenvorteil im Markt für männlichen Hypogonadismus. Die Gonadotropin-Releasing-Hormon (GnRH)-Therapie hingegen schreitet mit einer CAGR von 5,42 % voran, getragen vom Vorteil der Fertilitätserhaltung bei jüngeren Männern.

Kombinationsregimes, die Testosteron-Ersatztherapie mit hCG oder GnRH kombinieren, gewinnen akademisches Interesse für die Optimierung der Spermatogenese und Symptomlinderung. Militärische Forschungsergebnisse, die die Wirksamkeit von Testosteron-Undecanoat in extremen Stressumgebungen belegen, eröffnen einen Weg für Indikationen zur Leistungserhaltung. Fortlaufende Patentaktivität rund um Mikroverkapselung und Lymphabsorptionsverstärker wird voraussichtlich die Wettbewerbspositionierung prägen und das mittelfristige Wachstum in beiden Kategorien im Markt für männlichen Hypogonadismus nachhaltig unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Führerschaft der Injektionspräparate durch orale Innovation herausgefordert

Injektionspräparate behielten 2025 einen Anteil von 60,42 %, gestützt auf langwirksame Pharmakokinetik und ärztliche Gewohnheit. Vorgefüllte Autoinjektor-Systeme ermöglichen nun die Heimverabreichung, reduzieren zwar ergänzende Klinikeinnahmen, fördern jedoch die Therapietreue. Orale Testosteronprodukte, die nach rigorosen Nahrungseffekt- und Hepatotoxizitätsstudien zugelassen wurden, skalieren mit einer CAGR von 5,53 %. Ihr Komfort spricht nadelscheue Patienten an und stimmt mit Strategien zur Therapietreue bei chronischen Erkrankungen überein, was dieser Modalität eine überproportionale Dynamik im Markt für männlichen Hypogonadismus verleiht.

Transdermale Gele und Pflaster dienen Patienten, die eine gleichmäßige tägliche Titration benötigen oder bei denen Injektionspräparate kontraindiziert sind. Die Lieferkettenanfälligkeit bei sterilen Glasfläschchen unterstreicht, warum orale Kapseln als Absicherung betrachtet werden. Hersteller, die in mehrere Verabreichungswege diversifizieren, verteilen das Risiko und sprechen ein breiteres Patientenspektrum an, was inkrementelle Gewinne für die Gesamtmarktgröße des Marktes für männlichen Hypogonadismus stärkt.

Nach Anwendung: Hypophysenerkrankungen führen das Wachstum beim Kallmann-Syndrom an

Sekundärer Hypogonadismus, der mit Hypophysenfunktionsstörungen, Adipositas und metabolischem Syndrom verbunden ist, sicherte sich 41,31 % des Umsatzes im Jahr 2025. Screening-Protokolle bündeln nun Testosteronwerte mit HbA1c- und Lipidpanels und integrieren die Therapie in kardiometabolische Versorgungspfade. Im Gegensatz dazu nimmt das Kallmann-Syndrom eine kleine Ausgangsbasis ein, entwickelt sich jedoch mit einer CAGR von 5,66 %, da verbesserte Gentests die Erkennungsraten erhöhen und die Patientenvertretung den Zugang zu spezialisierten Zentren ausbaut.

Klinefelter- und chemotherapieinduzierte Fälle runden die Nachfrage ab, jeweils mit klar definierten klinischen Algorithmen. Die Beratung zur Fertilitätserhaltung ist für jüngere Patientengruppen zum Standard geworden und beeinflusst die Wahl zwischen Testosteron-Ersatztherapie-Monotherapie und Gonadotropin-Zusätzen. Maßgeschneiderte Ansätze erhalten die Segmentdifferenzierung aufrecht und fördern gesunde Wettbewerbsdynamiken im gesamten Markt für männlichen Hypogonadismus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2025 40,79 % des globalen Umsatzes, gestützt auf großzügige Versicherungsdeckung, Telemedizin-Durchdringung und den Anstieg der Testosteron-Verschreibungen nach der Etikettänderung. Die Vereinigten Staaten allein verzeichneten eine Verdreifachung des Verschreibungsvolumens gegenüber den Basiszahlen von 2014, was illustriert, wie regulatorische Klarheit und digitale Gesundheitsinfrastruktur die Therapieakzeptanz beschleunigen. Die Kannibalisierung älterer topischer Formulierungen durch Autoinjektor-Systeme und orale Präparate ist im Gange, addiert sich jedoch zum Gesamtumsatz und unterstützt ein stetiges Marktwachstum für männlichen Hypogonadismus.

Europa zeigt eine ausgewogene Vorwärtsdynamik, da die Harmonisierung der Leitlinien und die Bereitschaft der Kostenträger, Therapien zur Verbesserung der Lebensqualität zu finanzieren, konservativere kardiovaskuläre Sicherheitspositionen ausgleichen. Die Überwachungsrahmen der Europäischen Arzneimittel-Agentur betonen den Nachweis eines biochemischen Mangels vor Therapiebeginn und lenken Volumina auf zertifizierte Fachkliniken. Versorgungsknappheiten in bestimmten EU-Staaten lösten grenzüberschreitende Apothekentransaktionen aus, die, obwohl vorübergehend, die latente Nachfrageelastizität innerhalb der Marktgröße für männlichen Hypogonadismus aufzeigten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,55 % bis 2031. Alternde Bevölkerungen in Japan, Südkorea und städtischen Gebieten Chinas, verbunden mit wachsender Adipositasprävalenz, schaffen beachtliche adressierbare Patientengruppen. Lokale Markteinführungen oraler Undecanoat-Produkte umgehen injektionsbezogene Stigmatisierung, während nationale Militär-Fitnessprogramme das Screening verstärken. Die Marktdurchdringung bleibt in Städten der zweiten Kategorie gering, was erhebliches Wachstumspotenzial für die künftige Expansion des Marktes für männlichen Hypogonadismus bietet.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert. AbbVie, Bayer und Pfizer bilden das Spitzensegment mit breiten Modalitätsportfolios und fest verankerten Verschreiberbeziehungen. Diese etablierten Akteure verteidigen ihren Marktanteil durch Lebenszyklusmanagement, einschließlich neuartiger Dosiergeräte und Co-Marketing mit Telemedizin-Kliniken. Mittelgroße Innovatoren wie Marius Pharmaceuticals und Clarus Therapeutics nutzen patentgeschützte orale Technologien, um Loyalität bei compliance-orientierten Patienten aufzubauen.

Die Spezialisierung auf Verabreichungsplattformen ist ein entscheidender Wettbewerbsvorteil. Die umfangreiche Autoinjektor-Patentwand von Antares Pharma schützt die Margen bis mindestens 2038 und zieht gleichzeitig White-Label-Vereinbarungen von größeren Biologika-Unternehmen an. Die vertikale Integration in die Synthese von Wirkstoffen – vorangetrieben von Bayer und einer Handvoll indischer Auftragsfertigungsunternehmen – mindert die Versorgungsinstabilität, ein Vorteil, der durch die nordamerikanischen Engpässe im Jahr 2024 deutlich wurde.

Strategische Transaktionen signalisieren eine weitere Konsolidierung. Die Fusion von Mallinckrodt und Endo im März 2025 vereint sterile Injektionskapazitäten mit Testosteronprodukt-Franchises, um Skalensynergien zu erschließen und bessere Großhändlerkonditionen auszuhandeln. Partnerschaften im Bereich der digitalen Gesundheit nehmen zu, da traditionelle Arzneimittelhersteller datenreiche Patientenkanäle anstreben. Das Wettbewerbsumfeld balanciert daher Markenstärke, Technologiekontrolle und Kanalagility und prägt die künftige Marktführerschaft im Markt für männlichen Hypogonadismus.

Marktführer der Branche für männlichen Hypogonadismus

Endo International Plc

AbbVie Inc

Pfizer Inc

Teva Pharmaceutical Industries Ltd

Allergan Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Mallinckrodt und Endo kündigten eine Fusion an, um eine diversifizierte pharmazeutische Plattform zu schaffen, bei der AVEED Testosteron-Undecanoat zu den Flaggschiff-Produkten gehört.

- März 2025: Marius Pharmaceuticals ging eine Partnerschaft mit einem führenden akademischen medizinischen Zentrum ein, um Forschung und Ärzteausbildung zur oralen Testosteron-Therapie zu erweitern.

- Februar 2025: Die FDA entfernte kardiovaskuläre Warnhinweise von allen Testosteron-Etiketten und fügte nach Überprüfung der TRAVERSE-Studiendaten obligatorische Anforderungen zur Blutdrucküberwachung hinzu.

- Dezember 2024: Azurity Pharmaceuticals brachte AZMIRO auf den Markt, die erste FDA-zugelassene vorgefüllte 200 mg/ml Testosteron-Cypionat-Spritze für hypogonadale Männer.

Berichtsumfang des globalen Marktes für männlichen Hypogonadismus

Gemäß dem Umfang des Berichts ist männlicher Hypogonadismus oder Testosteronmangel eine Fehlfunktion der Hoden bei der Produktion des männlichen Sexualhormons Testosteron, von Spermien oder beidem. Er kann auf einen Krankheitsprozess zurückzuführen sein, der den Hypothalamus und die Hypophyse oder eine Hodenerkrankung betrifft. Der Markt für männlichen Hypogonadismus ist nach Therapietyp, Anwendung und Geografie segmentiert.

| Testosteron-Ersatztherapie | |

| Gonadotropin-Releasing-Hormon-Therapie | Humanes Choriongonadotropin (hCG) |

| Follikelstimulierendes Hormon (FSH) | |

| Gonadotropin-Releasing-Hormon (GnRH) | |

| Sonstige Gonadotropin-Therapien |

| Injizierbar |

| Oral |

| Sonstige |

| Kallmann-Syndrom |

| Klinefelter-Syndrom |

| Hypophysenerkrankungen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Testosteron-Ersatztherapie | |

| Gonadotropin-Releasing-Hormon-Therapie | Humanes Choriongonadotropin (hCG) | |

| Follikelstimulierendes Hormon (FSH) | ||

| Gonadotropin-Releasing-Hormon (GnRH) | ||

| Sonstige Gonadotropin-Therapien | ||

| Nach Verabreichungsweg | Injizierbar | |

| Oral | ||

| Sonstige | ||

| Nach Anwendung | Kallmann-Syndrom | |

| Klinefelter-Syndrom | ||

| Hypophysenerkrankungen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für männlichen Hypogonadismus im Jahr 2026?

Er wird auf USD 3,58 Milliarden geschätzt, mit einer projizierten CAGR von 4,86 % bis 2031.

Welcher Therapietyp dominiert derzeit die Behandlung?

Die Testosteron-Ersatztherapie macht 80,57 % des Umsatzes im Jahr 2025 aus.

Welche Region wächst am schnellsten bei der männlichen Hormontherapie?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,55 % expandieren.

Warum gewinnen orale Testosteronprodukte Marktanteile?

Sie beseitigen die Nadelscheu, bieten Dosierkomfort und erzielen vergleichbare Wirksamkeit wie Injektionspräparate, während sie die Versorgungslogistik vereinfachen.

Wie hat die FDA-Etikettänderung 2025 die Nachfrage beeinflusst?

Die Entfernung früherer kardiovaskulärer Warnhinweise senkte die Verschreibungszurückhaltung und führte direkt zu einem Anstieg neuer Therapieinitiierungen in Nordamerika.

Was ist der wirkungsstärkste Wachstumstreiber für die Zukunft?

Steigende Diagnoserates durch automatisierte Assays für freies Testosteron werden voraussichtlich 1,2 % zur prognostizierten CAGR beitragen.

Seite zuletzt aktualisiert am: