Größe und Marktanteil des Thai Küche Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

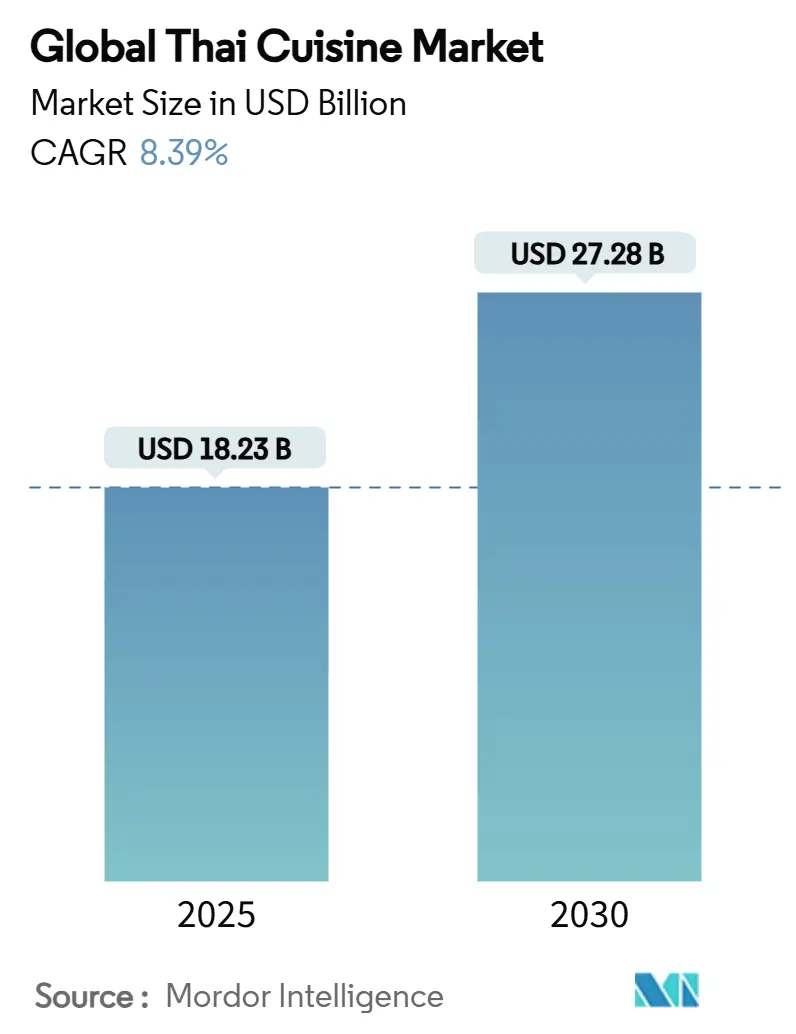

| Marktgröße (2025) | 18.23 Milliarden US-Dollar |

| Marktgröße (2030) | 27.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.39% CAGR |

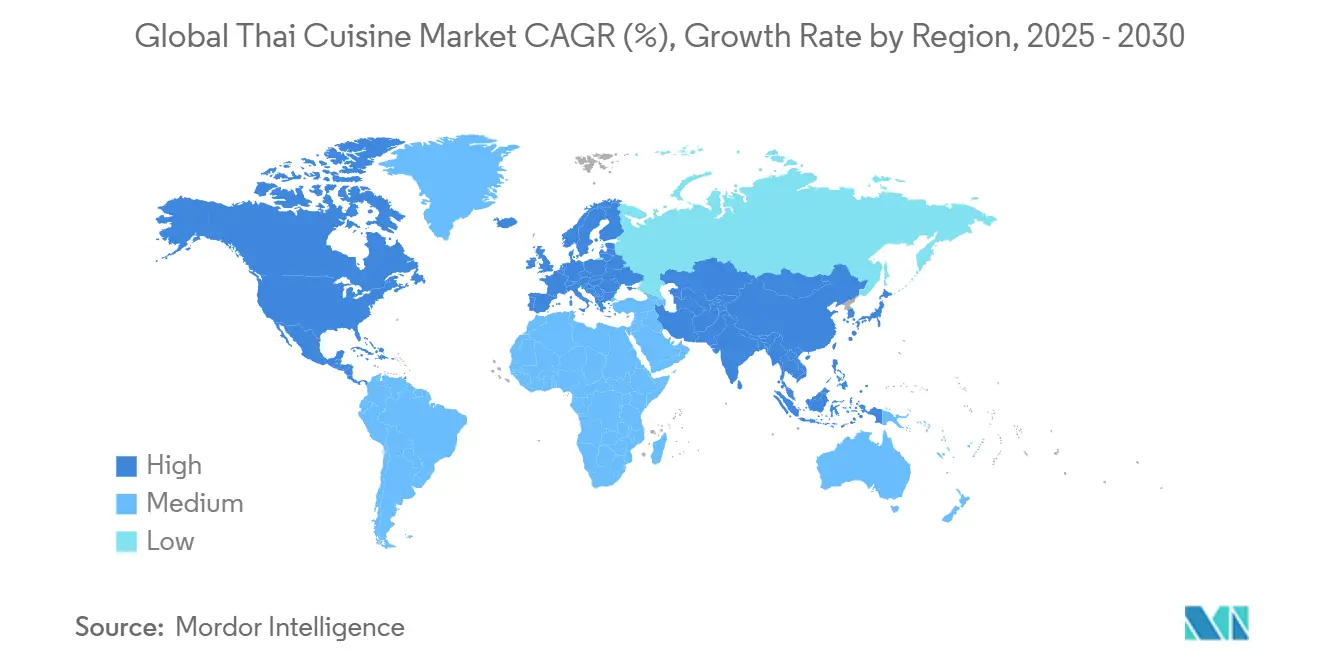

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thai Küche Marktes von Mordor Intelligence

Die globale Marktgröße für Thai Küche erreichte im Jahr 2025 einen Wert von 18,23 Milliarden USD und wird voraussichtlich bis 2030 auf 27,28 Milliarden USD anwachsen, bei einer CAGR von 8,39 % während des Prognosezeitraums 2025–2030. Das Marktwachstum wird durch die steigende Verbrauchernachfrage nach authentischen asiatischen Aromen, Thailands Gastrodiplomatie-Initiativen sowie die wachsende Präferenz für pflanzenbasierte Optionen im Einzel- und Gastronomiebereich angetrieben. Während die Asien-Pazifik-Region aufgrund etablierter Lieferketten und kultureller Vertrautheit die Marktdominanz beibehält, verzeichnet Nordamerika die höchste Wachstumsrate, was vor allem auf das Interesse jüngerer Verbraucher an Thai-Geschmacksprofilen zurückzuführen ist. Die Marktexpansion wird durch eine verbesserte Kühlketteninfrastruktur unter Einsatz von KI-Technologie unterstützt, die Lebensmittelverschwendung bei Fertiggerichten und Tiefkühlprodukten reduziert hat. Marktteilnehmer setzen Nachhaltigkeitsinitiativen um, darunter recycelbare Verpackungen und erneuerbare Energien in Verarbeitungsanlagen, um regulatorischen Anforderungen in entwickelten Märkten zu entsprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Saucen, Pasten und Würzmittel mit einem Marktanteil von 33,43 % am Thai Küche Markt im Jahr 2024, während Fertiggerichte und Currys bis 2030 voraussichtlich mit einer CAGR von 9,64 % wachsen werden.

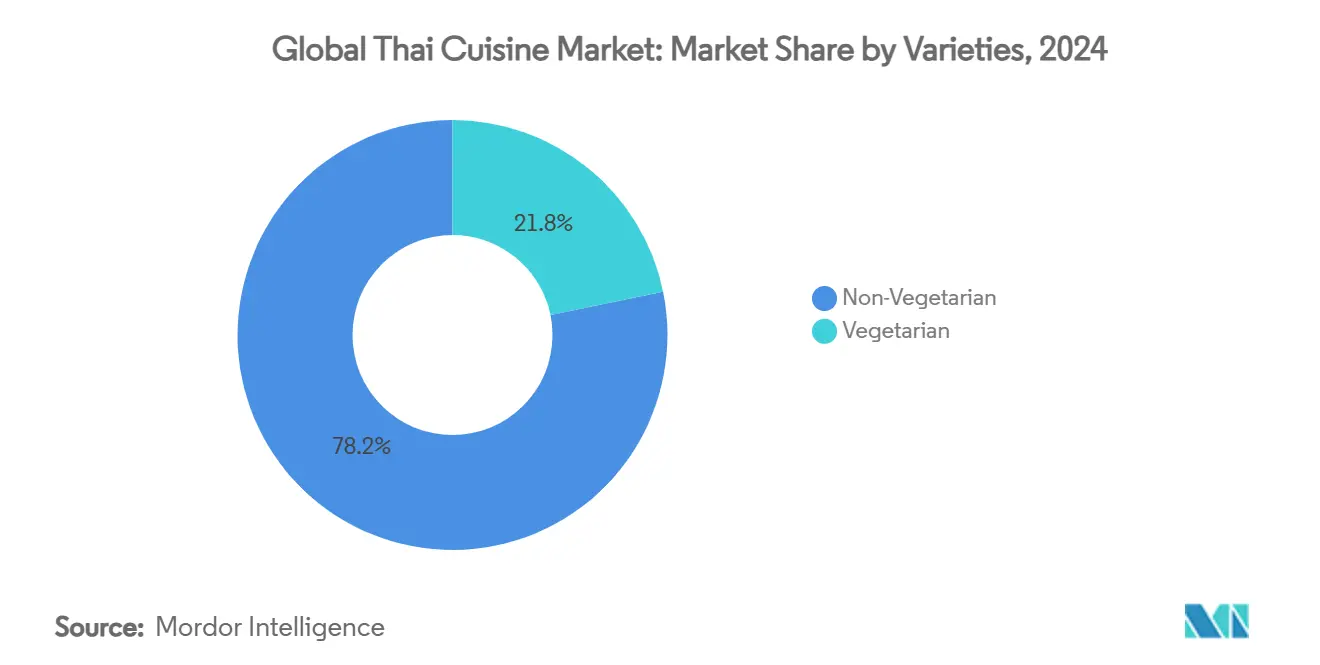

- Nach Varianten entfielen im Jahr 2024 78,22 % des Thai Küche Marktvolumens auf nicht-vegetarische Angebote, während das vegetarische Segment bis 2030 mit einer CAGR von 9,68 % wächst.

- Nach Form entfielen im Jahr 2024 42,12 % des Marktanteils auf haltbare Produkte bei Umgebungstemperatur, während das Tiefkühlsegment zwischen 2025 und 2030 mit einer CAGR von 9,47 % wachsen wird.

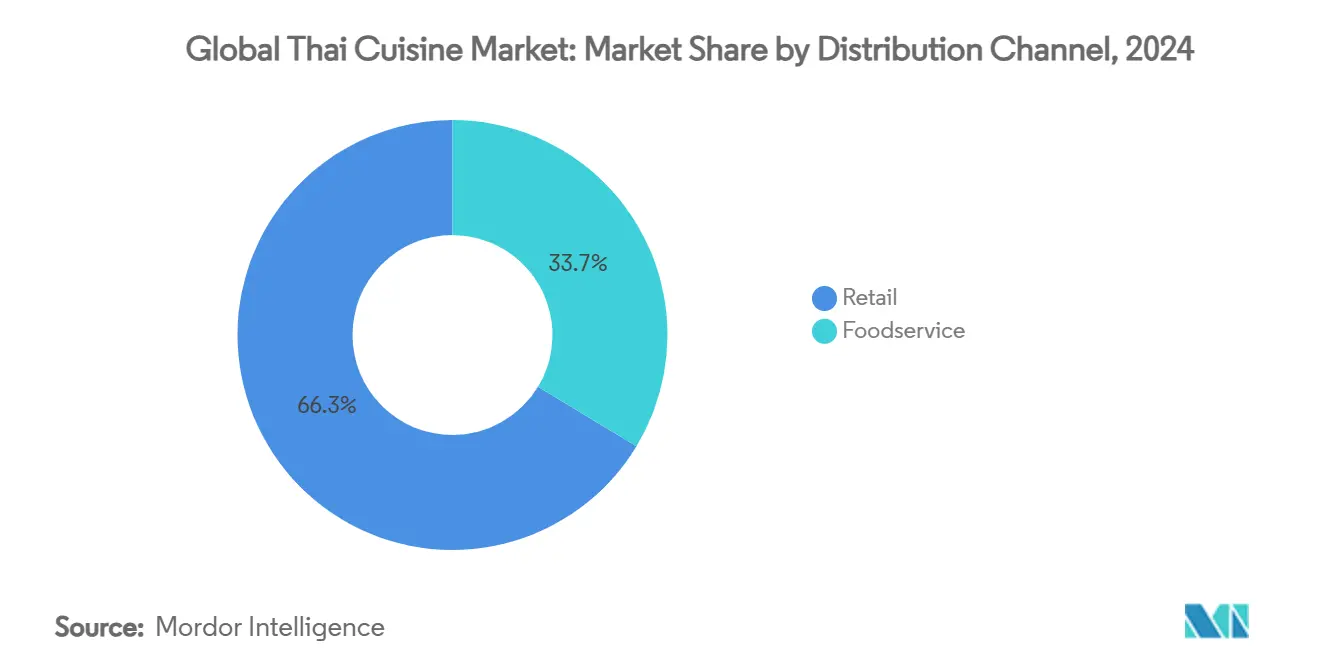

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2024 einen Marktanteil von 66,34 % am Thai Küche Markt und wird voraussichtlich bis 2030 eine CAGR von 9,77 % erzielen, gestützt durch den E-Commerce, der 31 % der digitalen Transaktionen in Thailand ausmacht.

- Nach Geografie sicherte sich die Asien-Pazifik-Region im Jahr 2024 einen Anteil von 42,88 %, während Nordamerika im Zeitraum 2025–2030 mit einer CAGR von 9,64 % wachsen wird, da die Anzahl der Thai-Restaurants und das Wachstum der asiatischen Bevölkerungsgruppe zunehmen.

Globale Trends und Erkenntnisse im Thai Küche Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Globales Interesse an exotischen Küchen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach authentischen kulinarischen Erlebnissen | +1.5% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Beliebtheit pflanzenbasierter Ernährung | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Thai-Kultur durch Medien | +0.9% | Global mit Schwerpunkt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zugang zu authentischen Thai-Zutaten | +0.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Fortschritte in Verpackung und Konservierung | +0.7% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes globales Interesse an internationalen und exotischen Küchen

Die globale Nachfrage nach vielfältigen kulinarischen Erlebnissen beeinflusst weiterhin Restaurantmenüs und Einzelhandelsprodukte, wobei die Thai Küche eine wichtige Rolle in dieser Transformation spielt. McCormicks Erweiterung seines Crushed-Pepper-Sortiments im Mai 2025 durch die Einführung von Thai Style Chili zeigt, wie große Gewürzhersteller auf die Verbrauchernachfrage nach authentischen globalen Aromen reagieren. Dieser Trend geht über traditionelle Thai-Lebensmittelmärkte hinaus, da US-amerikanische Verbraucher ein zunehmendes Interesse an Thai-Gerichten zeigen, insbesondere an solchen mit scharfen und süßen Geschmackskombinationen. Der europäische Markt zeigt ähnliches Wachstum, wobei die Importe von eingelegten Chilis jährlich um 4–5 % im Volumen und 7–8 % im Wert steigen, angetrieben durch die Verbrauchernachfrage nach scharfen und exotischen Aromen. Die Niederlande fungieren als wichtiger Handelsknotenpunkt und verzeichnen ein erhebliches Wachstum bei Importen aus Thailand, da europäische Verbraucher die charakteristischen Schärfeprofile der Thai Küche suchen.[1]Quelle: Confederation of British Industry, "Europäisches Marktpotenzial für eingelegte Chilis," cbi.eu.

Steigende Nachfrage nach authentischen kulinarischen Erlebnissen

Der globale Thai-Lebensmittelmarkt erlebt einen bedeutenden Wandel, da Verbraucher zunehmend authentische, restaurantähnliche Erlebnisse jenseits grundlegender Thai-Angebote in Einzel- und Gastronomiekanälen suchen. Das Thai-SELECT-Zertifizierungsprogramm hat sich mit 1.377 zertifizierten Standorten in 70 Ländern eine starke Präsenz aufgebaut, während Thai World Group PHP 1 Milliarde in eine auf den Philippinen ansässige Kokosnussverarbeitungsanlage mit einer Jahreskapazität von 78.000 Tonnen Kokosmilch mit Ultrahocherhitzung investiert hat, die Märkte in Thailand, Europa und den Vereinigten Staaten beliefert [2]Quelle: US-ASEAN Business Council, Inc., "Thailands Soft Power für die Kreativwirtschaft," usasean.org. Minor Food hat seinen Fußabdruck authentischer Thai Küche erfolgreich auf über 2.400 Standorte in 23 Ländern durch seine Marken Thai Express und Patara Fine Thai Cuisine ausgeweitet. Diese Marktentwicklung hat Unternehmen dazu veranlasst, ihre Qualitätssicherungsmechanismen zu stärken, internationale Produktionskapazitäten aufzubauen und vertikale Integrationsstrategien umzusetzen, um die Geschmacksintegrität zu wahren. Minor Foods Gründung eines eigenen Kochkunstinstituts zur weltweiten Förderung der Thai Küche stellt einen strategischen Wandel dar, bei dem Authentizität als systematisches, skalierbares Geschäftsgut behandelt wird, anstatt sich ausschließlich auf inhärente kulturelle Vorteile zu verlassen.

Wachsende Beliebtheit pflanzenbasierter und vegetarischer Ernährung

Die Konvergenz von gesundheitsbewusstem Verbraucherverhalten und gesteigertem Umweltbewusstsein schafft bedeutende Chancen für Innovationen in der pflanzenbasierten Thai Küche. Europäische Märkte erleben eine ähnliche Dynamik, da Verbraucher aktiv nach natürlichen Lebensmittelzusatzstoffen suchen, angetrieben durch ihre Präferenz für Clean-Label-Produkte und den zunehmenden Konsum ethnischer Lebensmittel, insbesondere der Thai Küche. Obwohl die Branche vielversprechendes Wachstum zeigt, stehen Hersteller vor der anhaltenden Herausforderung der Wettbewerbsfähigkeit bei den Preisen, da pflanzenbasierte Alternativen im Allgemeinen höhere Preispunkte im Vergleich zu herkömmlichen Fleischprodukten aufweisen. Dies erfordert kontinuierliche Verbesserungen der Produktionseffizienz und überzeugende Wertversprechen für Verbraucher. Die Marktdynamik ist besonders ausgeprägt in entwickelten Regionen, wo ein starkes Umweltbewusstsein mit ausreichend verfügbarem Einkommen zusammentrifft, sodass Verbraucher den Kauf von Premium-pflanzenbasierten Optionen annehmen und aufrechterhalten können.

Einfluss der Thai-Kultur durch Medien

Thailands strategische Umsetzung von Kulturdiplomatie durch sein kulinarisches Erbe hat Marktchancen erfolgreich über traditionelle tourismusgetriebene Konsummuster hinaus erweitert. Das Global-Thai-Programm des Landes hat die Thai Küche effektiv als Soft-Power-Instrument genutzt, wobei sein Einfluss digitale Kanäle durchdringt und zum Wachstum von Thailands E-Commerce-Marktplatz beiträgt. Die ambitionierte Initiative der Regierung „Eine Gemeinschaft, ein Thai-Delikatessen-Koch”, die 2024 auf die Ausbildung von 70.000 Köchen landesweit abzielt, veranschaulicht einen methodischen Ansatz zur kulturellen Weitergabe für kommerzielle Vorteile. Die zunehmende Beliebtheit hyperlokaler Speiseerlebnisse, kombiniert mit der nahtlosen Integration asiatischer Aromen in westliche Kochtraditionen, hat Wege geschaffen, durch die kulinarische Elemente der Thai Küche in die Mainstream-Esskultur jenseits traditioneller Thai-Restaurants eindringen können. Dieser umfassende Einfluss manifestiert sich in verschiedenen Marktsegmenten, von Premium-Kulinariktourismus-Erlebnissen bis hin zu zugänglichen Convenience-Store-Angeboten, und erzeugt dadurch eine anhaltende Verbrauchernachfrage über verschiedene Preispunkte und Konsumszenarien hinweg.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Importvorschriften | -1.4% | Global, mit höchstem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von frischen Kräutern und verderblichen Waren | -1.1% | Global, mit stärkerem Einfluss in Märkten weit entfernt von Thailand | Mittelfristig (2–4 Jahre) |

| Ernährungseinschränkungen und Allergene | -0.8% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schwankungen im globalen Tourismus | -0.6% | Asien-Pazifik und tourismusabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Importvorschriften

Thailands komplexes Regulierungsrahmenwerk stellt erhebliche Herausforderungen für neue Marktteilnehmer dar und verschafft etablierten Unternehmen, die bereits in umfassende Compliance-Systeme investiert haben, einen Wettbewerbsvorteil. Die Umsetzung überarbeiteter Lebensmittelzusatzstoffvorschriften gemäß Bekanntmachung Nr. 444 B.E. 2566 verpflichtet Hersteller und Importeure, ihre Abläufe innerhalb eines Zeitrahmens von zwei Jahren anzupassen, was die Entfernung bestimmter Zusatzstoffe und Anpassungen der zulässigen Verwendung in verschiedenen Lebensmittelkategorien erfordert. In einer bedeutenden Erweiterung seiner Regulierungsbefugnis schreibt die Thai FDA nun die Zertifizierung nach Guter Herstellungspraxis (GMP) für alle Lebensmittelprodukte vor und weicht damit von ihrem bisherigen kategoriespezifischen Ansatz ab. Darüber hinaus überwacht das Thai Industrial Standards Institute 129 obligatorische Produktzertifizierungen in mehreren Sektoren, wobei die Lebensmittelsicherheitszertifizierungen an internationalen Standards ausgerichtet sind. Diese umfangreichen regulatorischen Anforderungen verursachen erhebliche Compliance-Kosten und belasten kleinere Produzenten unverhältnismäßig stark, was insbesondere traditionelle Thai-Lebensmittelhersteller betrifft, deren authentische Zutaten und bewährte Produktionsmethoden oft Schwierigkeiten haben, modernen Industriestandards zu entsprechen.

Abhängigkeit von frischen Kräutern und verderblichen Waren

Die Abhängigkeit der Thai-Lebensmittelindustrie von frischen Zutaten schafft Schwachstellen in der Lieferkette, die die globale Marktexpansion einschränken und die betriebliche Komplexität erhöhen. Thailands Reisproduktion ist bis 2024 aufgrund von El-Niño-Bedingungen rückläufig, wobei eine Erholung für 2025–2026 erwartet wird, was die klimabedingten Risiken für wesentliche Zutaten verdeutlicht. Hohe Produktionskosten in der Reislieferkette belasten kleine und mittlere Unternehmen (KMU) und erzeugen Preisdruck in der gesamten Thai Küche-Herstellung. Der prognostizierte Rückgang der Palmölproduktion bis 2027, der auf El Niño zurückzuführen ist, deutet auf wiederkehrende Versorgungsengpässe bei der Herstellung von Kokosmilch und Currypasten hin. Wesentliche Kräuter wie Thai-Basilikum, Zitronengras und Galgant stellen aufgrund ihres schnellen Aromaverfalls und ihrer begrenzten Haltbarkeit selbst bei optimaler Lagerung erhebliche Herausforderungen dar. Alternative Fleischprodukte in Thailand sind sowohl mit Verderblichkeitsproblemen als auch mit Herausforderungen bei der Preiswettbewerbsfähigkeit konfrontiert, da pflanzenbasierte Optionen im Allgemeinen die Kosten traditioneller Zutaten übersteigen und ihre Einführung in preissensiblen Märkten einschränken. Diese Anforderungen an frische Zutaten begrenzen die geografische Verbreitung authentischer Thai Küche-Produkte und erhöhen gleichzeitig die Betriebskosten durch spezialisierte Lager- und Transportanforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Varianten: Vegetarisches Segment beschleunigt sich

Das vegetarische Segment zeigt ein robustes Wachstumspotenzial mit einer prognostizierten CAGR von 9,68 % im Zeitraum 2025–2030, was die sich wandelnden Verbraucherpräferenzen hin zu pflanzenbasierten Alternativen widerspiegelt. Diese Wachstumstrajektorie ist besonders bemerkenswert im Vergleich zum nicht-vegetarischen Segment, das im Jahr 2024 weiterhin einen erheblichen Marktanteil von 78,22 % hält. Thai Unions strategischer Einstieg in den pflanzenbasierten Markt durch seine Marke OMG Meat hat eine positive Verbraucherresonanz erhalten, insbesondere in der Kategorie pflanzenbasierter Meeresfrüchte-Alternativen, was auf eine zunehmende Marktakzeptanz vegetarischer Thai Küche-Optionen hindeutet.

Europäische Märkte haben sich als wichtige Treiber der vegetarischen Nachfrage herausgestellt, wobei Verbraucher zunehmend ethnische Lebensmittelangebote und Produkte mit Clean-Label-Eigenschaften bevorzugen. Natürliche Lebensmittelzusatzstoffe sind in pflanzenbasierten Formulierungen unverzichtbar geworden und erfüllen mehrere funktionale Zwecke, während sie gleichzeitig den Verbrauchererwartungen an saubere Zutaten gerecht werden. Trotz der anhaltenden Marktführerschaft des nicht-vegetarischen Segments durch traditionelle Thai-Proteingerichte stehen Hersteller vor wachsenden betrieblichen Herausforderungen, darunter steigende Zutatenkosten und zunehmend komplexe Anforderungen an das Lieferkettenmanagement.

Nach Form: Tiefkühl-Innovation treibt Wachstum

Das Tiefkühlsegment zeigt ein robustes Wachstumspotenzial, mit Prognosen, die eine CAGR von 9,47 % im Zeitraum 2025–2030 anzeigen. Diese Wachstumstrajektorie verläuft parallel zum Segment der haltbaren Produkte bei Umgebungstemperatur, das im Jahr 2024 einen erheblichen Marktanteil von 42,12 % hält. Die Marktentwicklung spiegelt bedeutende Fortschritte in der Lebensmittelkonservierungstechnologie wider und reagiert auf die steigende Verbrauchernachfrage nach praktischen Mahlzeitlösungen. Die Integration ausgefeilter Kühlkettentechnologien, die durch Algorithmen der künstlichen Intelligenz und des maschinellen Lernens für die Kapazitätsplanung unterstützt werden, hat bemerkenswerte Ergebnisse erzielt. Diese technologischen Implementierungen haben die Lebensmittelverschwendung erfolgreich um 76 % reduziert und gleichzeitig eine zehnfache Steigerung der Lieferantenrentabilität erzielt, was es kommerziell rentabel macht, tiefgekühlte Thai Küche in geografisch entfernte Märkte zu vertreiben.

Das Frisch/Gekühlt-Segment zeigt durch verbesserte Lieferketteneffizienzen eine positive Dynamik, obwohl die natürliche Verderblichkeit der Produkte weiterhin betriebliche Herausforderungen darstellt. Die erwartete Erholung der Reisindustrie Thailands in den Jahren 2025–2026 verspricht eine zuverlässige Versorgungsgrundlage für frische reisbasierte Thai-Produkte zu schaffen, trotz anhaltender Exposition gegenüber saisonalen Schwankungen und klimabedingten Versorgungsrisiken. Die Branche hat auf diese Herausforderungen reagiert, indem sie innovative Verpackungstechnologien eingesetzt hat, die sich auf das Ethylenmanagement und die Verlängerung der Haltbarkeit konzentrieren. Diese technologischen Lösungen umfassen 1-Methylcyclopropen (1-MCP) zur Ethylenunterdrückung und Kaliumpermanganat zur Ethylenentfernung und adressieren damit effektiv die Konservierungsherausforderungen im Frischlebensmittelsegment.

Nach Vertriebskanal: Dominanz des Einzelhandels stärkt sich

Der Einzelhandelskanal behauptet seine starke Position im thailändischen Markt mit einem erheblichen Marktanteil von 66,34 % im Jahr 2024. Es wird erwartet, dass dieser Kanal mit einer CAGR von 9,77 % von 2025 bis 2030 ein robustes Wachstum verzeichnet, was vor allem auf die rasche Expansion von E-Commerce-Plattformen und die zunehmende Präsenz von Convenience Stores im ganzen Land zurückzuführen ist. Die Entwicklung der E-Commerce-Landschaft Thailands war besonders bemerkenswert, wobei der Lebensmittelsektor als wichtiger Beitragender hervortrat und ~30 % aller digitalen Transaktionen ausmacht. Die weit verbreitete Nutzung mobiler Technologie hat das Einkaufsverhalten verändert, wobei mobile Geräte nun über 80 % der Online-Käufe ermöglichen [3]Quelle: International Trade Association, "Länderleitfaden für den Handel mit Thailand," trade.gov.

Die Wettbewerbsdynamik im Convenience-Store-Segment Thailands veranschaulicht die Expansionstrajektorie des Einzelhandelskanals weiter. 7-Eleven hat sich mit einem umfangreichen Netzwerk von 12.740 Filialen im ganzen Land als Marktführer etabliert. Die ambitionierte Wachstumsstrategie des Unternehmens umfasst Pläne zur Eröffnung von 700 weiteren Standorten, was das anhaltende Potenzial für die Expansion des stationären Einzelhandels demonstriert. Diese Kombination aus digitalem Fortschritt und physischem Filialnetzwachstum positioniert den Einzelhandelskanal, um den sich wandelnden Verbraucherpräferenzen und Einkaufsmustern effektiv zu dienen.

Nach Produkttyp: Fertiggerichte treiben Innovation

Die Analyse des Thai Küche Marktes zeigt, dass Saucen, Pasten und Würzmittel als das umsatzstärkste Segment hervorgingen und im Jahr 2024 einen erheblichen Anteil von 33,43 % am Gesamtmarktumsatz hielten. Die Marktführerschaft dieses Segments unterstreicht die zunehmende Wertschätzung der Verbraucher für authentische Thai-Geschmackskomponenten, insbesondere da Hobbyköche und Gastronomiebetriebe versuchen, echte Thai-Kocherlebnisse nachzubilden. Die starke Performance dieses Segments spiegelt auch die wachsende Integration von Thai-Aromen in Fusionsküchen und zeitgenössische Kochpraktiken wider.

Mit Blick auf die Zukunft bietet das Segment der Fertiggerichte und Currys überzeugende Wachstumschancen, wobei Marktprognosen eine erhebliche CAGR von 9,64 % bis 2030 anzeigen. Diese bemerkenswerte Wachstumstrajektorie wird in erster Linie durch grundlegende Veränderungen im Verbraucherverhalten angetrieben, da Stadtbewohner und vielbeschäftigte Haushalte zunehmend praktische, mikrowellengeeignete Optionen in Restaurantqualität gegenüber traditionellen Kochmethoden bevorzugen. Die Marktentwicklung wird weiter durch die strategische Diversifizierung etablierter Meeresfrüchteunternehmen in alternative Proteinsegmente veranschaulicht, exemplifiziert durch die Einführung innovativer pflanzenbasierter Dim-Sum-Produkte unter der Marke OMG Meat. Diese Anpassung spiegelt die Reaktionsfähigkeit der Branche auf sich ändernde Verbraucherpräferenzen und Ernährungsanforderungen wider.

Geografische Analyse

Die Asien-Pazifik-Region hält im Jahr 2024 einen Marktanteil von 42,88 % und profitiert von kulturellen Gemeinsamkeiten und etablierten Lieferketten, obwohl die Marktreife das Wachstum mäßigt. Thailands Position innerhalb der ASEAN-Handelsnetzwerke und Freihandelsabkommen verbessert die Exportmöglichkeiten für Thai-Lebensmittelprodukte. Der regionale Wettbewerb nimmt zu, da die lokalen Produktionskapazitäten wachsen, insbesondere da die Expansion des chinesischen Gebratener-Reis-Marktes potenziell importierte Thai-Fertiggerichte in preissensiblen Segmenten beeinflussen könnte.

Nordamerika verzeichnet mit einer CAGR von 9,64 % von 2025 bis 2030 die höchste Wachstumsrate, unterstützt durch demografische Veränderungen und zunehmendes Interesse an authentischen asiatischen Küchen. Die Marktinfrastruktur der Region ist gut entwickelt, wobei die USA 6.850 Thai-Restaurants beherbergen, was 39 % der weltweiten Thai-Restaurant-Präsenz entspricht. Die Thai-SELECT-Zertifizierung umfasst 1.377 Standorte in 70 Ländern.

Europa bietet durch seine anspruchsvolle Verbraucherbasis besondere Chancen, obwohl strenge Vorschriften Premium-Positionierungsstrategien erfordern. Die wachsende Nachfrage nach natürlichen Lebensmittelzusatzstoffen, angetrieben durch Clean-Label-Präferenzen und den Konsum ethnischer Lebensmittel, schafft Chancen für Thai Küche-Produkte, die authentische Zutaten und transparente Beschaffung betonen. Das komplexe regulatorische Umfeld erfordert jedoch erhebliche Compliance-Investitionen, einschließlich der Einhaltung anerkannter Standards wie BRC Global Standards.

Wettbewerbslandschaft

Der Thai Küche Markt weist eine fragmentierte Wettbewerbslandschaft auf, die Unternehmen bedeutende Möglichkeiten bietet, sowohl Marktkonsolidierungs- als auch spezialisierte Nischenstrategien zu verfolgen. Diese Marktstruktur ermöglicht es Unternehmen, unterschiedliche Marktpositionen zu besetzen und dabei verschiedene Geschäftsmodelle und Betriebsansätze zu berücksichtigen.

Etablierte Unternehmen im Markt haben erfolgreich vertikale Integration und Nachhaltigkeitsinitiativen umgesetzt, um einzigartige Wertversprechen zu schaffen. Die Implementierung von QR-Code-Systemen ermöglicht es Verbrauchern, vollständige Transparenz über Wertschöpfungsketten zu erlangen, von der Rohstoffbeschaffung bis hin zu Produktionsprozessen. Diese Transparenz adressiert direkt die wachsenden Verbraucherbedenken hinsichtlich der Lebensmittelsicherheit und beeinflusst ihre Kaufentscheidungen im Markt.

Der Markt entwickelt sich weiter mit aufkommenden Chancen in convenience-orientierten Segmenten und nachhaltigen Verpackungslösungen. Unternehmen setzen zunehmend auf digitale Plattformen und Direktvertriebsstrategien, um Kunden effektiv zu erreichen. Die digitale Transformation ist zu einem entscheidenden Wettbewerbsfaktor geworden, wie Initiativen wie Ajinomotos ADAMS-Datenmanagementsystem zeigen. Diese technologischen Investitionen steigern die betriebliche Effizienz und das Kundenbindung und wandeln sich von optionalen Vorteilen zu wesentlichen Geschäftsanforderungen im aktuellen Marktumfeld.

Branchenführer der Thai Küche

Thai Union Group PCL

Charoen Pokphand Foods PCL

McCormick & Co.

Ajinomoto Co., Inc.

Thai President Foods Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: McCormick führte Crushed Hatch Chile Pepper und Thai Style Chili Pepper Produkte über seine Website, Amazon und nationale Lebensmittelgeschäfte ein. Die Einführung dieser neuen Produkte demonstriert das Engagement des Unternehmens zur Erweiterung seines Gewürzportfolios und zur Erfüllung der Verbrauchernachfrage nach vielfältigen Geschmacksoptionen.

- April 2025: PhilCo Food Processing, Inc., eine Tochtergesellschaft von Thai World Group, registrierte eine Investition von PHP 1 Milliarde bei der Philippine Economic Zone Authority (PEZA) für eine Kokosnussverarbeitungsanlage in Misamis Oriental, Philippinen. Die Anlage plant, jährlich 78.000 Tonnen Kokosmilch mit Ultrahocherhitzung und gefrorenes Kokosfleisch zu produzieren, mit Exporten nach Thailand, Europa und in die Vereinigten Staaten.

- November 2024: Thai Wah brachte seine Instant-Nudeln auf den Einzelhandelsmarkt und erweiterte sein Produktportfolio mit vier verschiedenen asiatischen Geschmacksrichtungen – Thai Tom Yum Kung, Thai Boat Noodles, vietnamesische Pho und chinesische Mala.

Berichtsumfang des globalen Thai Küche Marktes

| Fertiggerichte und Currys |

| Saucen, Pasten und Würzmittel |

| Nudeln und Reisgerichte |

| Snacks und Süßwaren |

| Suppen und Brühen |

| Sonstige |

| Vegetarisch |

| Nicht-Vegetarisch |

| Tiefgekühlt |

| Haltbar/Umgebungstemperatur |

| Frisch/Gekühlt |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience Store | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fertiggerichte und Currys | |

| Saucen, Pasten und Würzmittel | ||

| Nudeln und Reisgerichte | ||

| Snacks und Süßwaren | ||

| Suppen und Brühen | ||

| Sonstige | ||

| Nach Varianten | Vegetarisch | |

| Nicht-Vegetarisch | ||

| Nach Form | Tiefgekühlt | |

| Haltbar/Umgebungstemperatur | ||

| Frisch/Gekühlt | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience Store | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Thai Küche Marktes und welches Wachstum wird erwartet?

Die Marktgröße der Thai Küche beträgt im Jahr 2025 18,23 Milliarden USD und wird bis 2030 voraussichtlich 27,28 Milliarden USD bei einer CAGR von 8,39 % erreichen.

Welche Region wächst am schnellsten bei Thai Küche-Produkten?

Nordamerika verzeichnet die schnellste Expansion mit einer CAGR von 9,64 %, gestützt durch die zunehmende Dichte an Thai-Restaurants und die Nutzung von Omnichannel-Einzelhandel.

Welches Produktsegment wird am meisten zum zukünftigen Wachstum beitragen?

Fertiggerichte und Currys werden voraussichtlich mit einer CAGR von 9,64 % wachsen und damit traditionelle Saucen- und Pastenlinien übertreffen, da Verbraucher praktische Aufwärm-Optionen suchen.

Wie beeinflussen Nachhaltigkeitstrends den Wettbewerb?

Führende Unternehmen installieren Solarenergie, setzen auf recycelbare Verpackungen und implementieren Blockchain-Rückverfolgbarkeit und nutzen ESG-Initiativen, um Regalflächen zu gewinnen und das Verbrauchervertrauen aufzubauen.

Ist pflanzenbasierte Thai Küche ein bedeutendes Wachstumsfeld?

Ja. Das vegetarische Segment wächst mit einer CAGR von 9,68 %, angetrieben durch flexitarische Ernährungsweisen und Innovationen wie algenbasierte Meeresfrüchte-Alternativen, die von großen Thai-Verarbeitern unterstützt werden.

Seite zuletzt aktualisiert am: