Thailand Foodservice Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

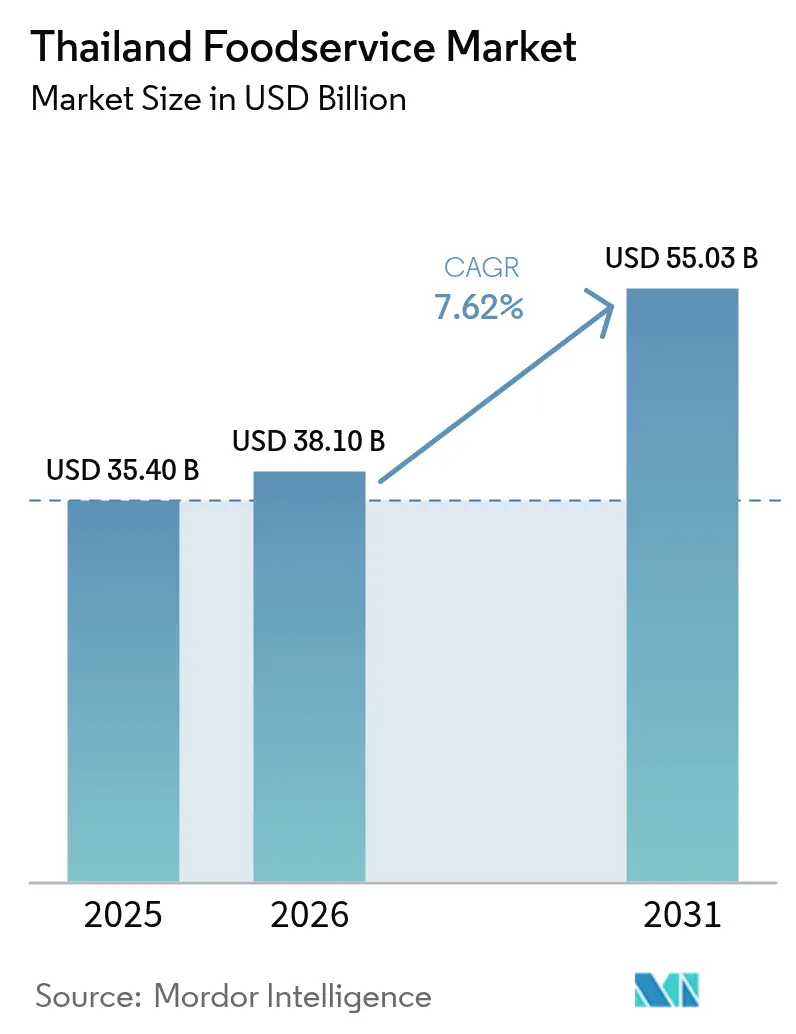

| Marktgröße im Basisjahr (2025) | 35.4 Milliarden US-Dollar |

| Marktgröße (2026) | 38.1 Milliarden US-Dollar |

| Marktgröße (2031) | 55.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Foodservice Marktanalyse von Mordor Intelligence

Die Größe des Thailand Foodservice Marktes wird voraussichtlich von 35,4 Milliarden USD im Jahr 2025 auf 38,1 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,62 % über 2026–2031 55,03 Milliarden USD erreichen. Das Marktwachstum wird durch die Erholung des Tourismus, die verstärkte Nutzung digitaler Bestellplattformen und die wachsende Verbrauchernachfrage nach Bequemlichkeit angetrieben. Cloud-Küchen und Lieferanwendungen ermöglichen es Restaurants, ihre Reichweite über traditionelle physische Standorte hinaus auszuweiten. Der Markt profitiert von Thailands umfangreichem Einzelhandelsnetzwerk, hohen Smartphone-Nutzungsraten und einer wachsenden Mittelklassebevölkerung, die nach vielfältigen Speisemöglichkeiten sucht. Der Wettbewerb nimmt zu, da internationale Ketten ihre Speisekarten an lokale Präferenzen anpassen, heimische Unternehmen ihre Omnichannel-Präsenz ausbauen und technologieorientierte Unternehmen Datenanalysen nutzen, um das Verbraucherverhalten vorherzusagen. Das Wachstum variiert jedoch je nach Marktsegment, wobei steigende Kosten und strengere Lebensmittelsicherheitsvorschriften die Gewinnmargen trotz des allgemeinen Umsatzwachstums beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

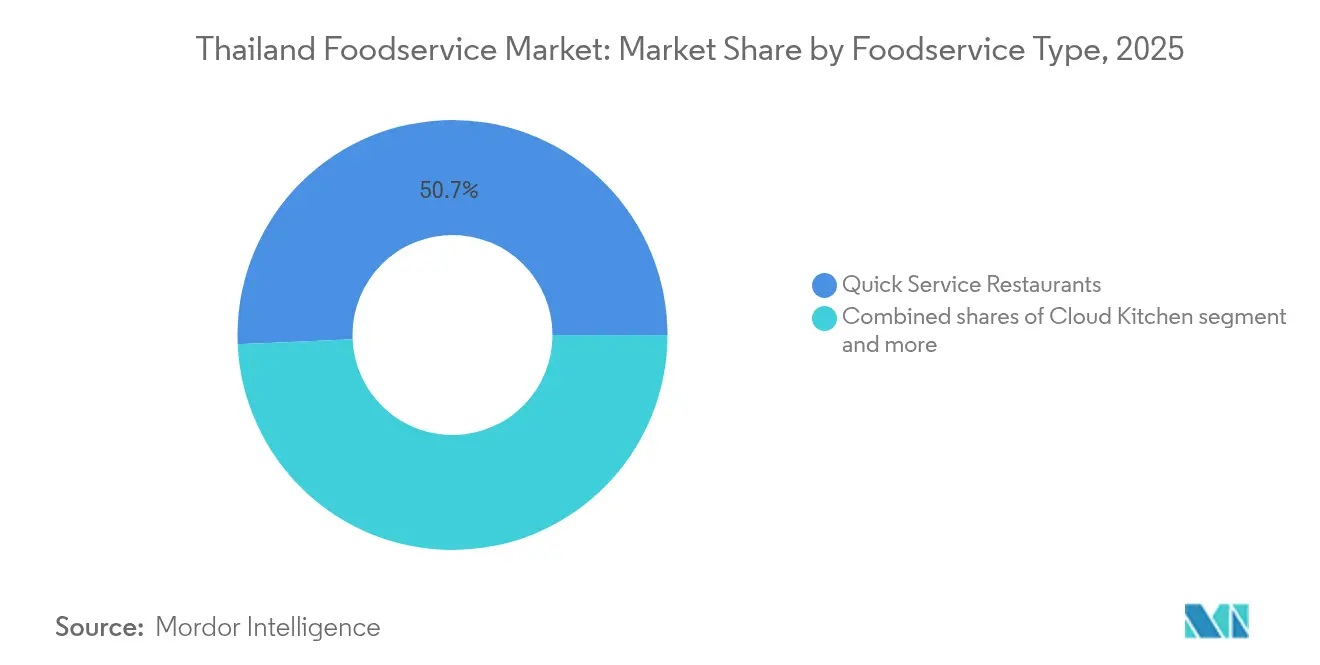

- Nach Foodservice-Typ führten Schnellservice-Restaurants mit einem Anteil von 50,68 % am Thailand Foodservice Markt im Jahr 2025, während Cloud-Küchen voraussichtlich mit einem CAGR von 25,08 % bis 2031 stark ansteigen werden.

- Nach Verkaufsstelle kontrollierten unabhängige Betreiber 73,78 % des Wertes im Jahr 2025, während Kettenverkaufsstellen mit einem CAGR von 8,02 % bis 2031 expandieren.

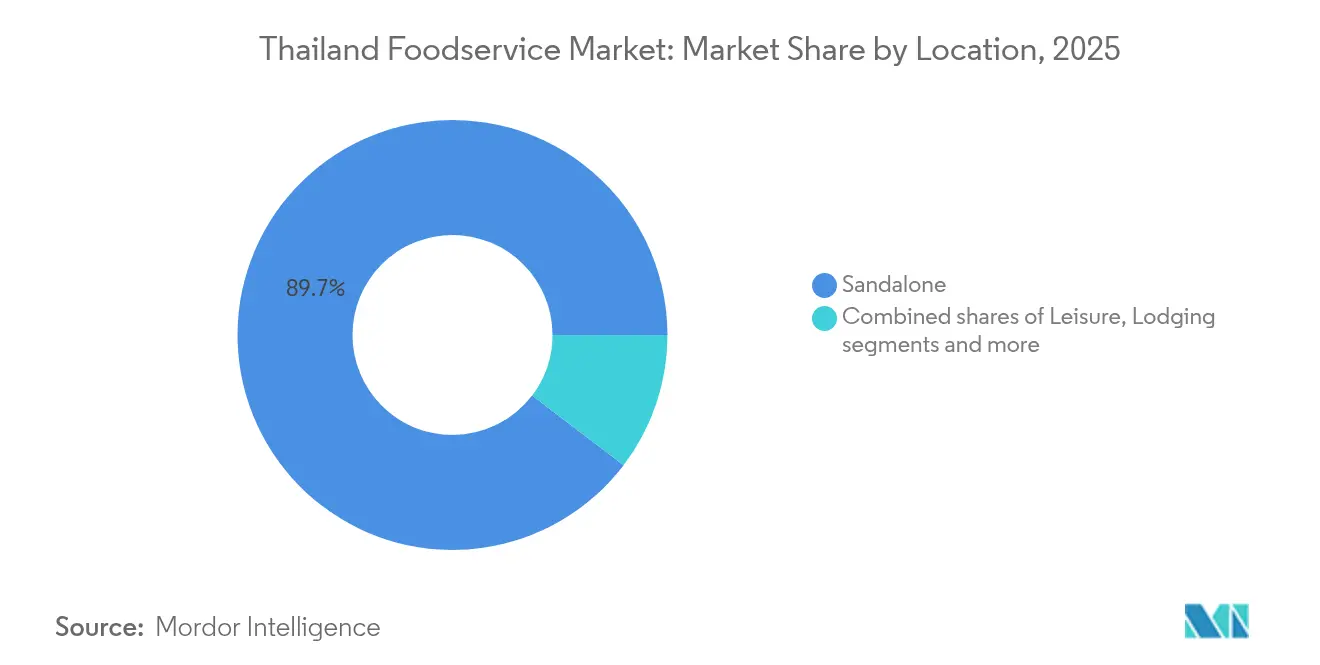

- Nach Standort hielten eigenständige Lokalitäten im Jahr 2025 einen Anteil von 89,65 %; reiseorientierte Standorte werden voraussichtlich den schnellsten CAGR von 10,86 % im gleichen Zeitraum verzeichnen.

- Nach Servicetyp repräsentierte der Vor-Ort-Verzehr 67,54 % des Umsatzes im Jahr 2025, während die Lieferung mit einem CAGR von 10,88 % bis 2031 zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand Foodservice Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bequemlichkeit und verzehrfertigen Speisen | +2.1% | Global, mit Bangkok und den wichtigsten städtischen Zentren als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Expansion internationaler/Schnellservice-Restaurant- und Spezialrestaurantketten | +1.8% | National, konzentriert in Bangkok, Phuket, Chiang Mai | Mittelfristig (2–4 Jahre) |

| Entstehung pflanzenbasierter und flexitarischer Ernährungstrends | +1.2% | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Aufstieg von Food-Trucks, Pop-up-Restaurants und alternativen Gastronomiemodellen | +0.9% | Kernbereich Bangkok, Ausweitung auf Touristenziele | Kurzfristig (≤ 2 Jahre) |

| Starke Café- und Kaffeekultur – Expansion über Ballungsräume hinaus | +1.1% | National, mit rascher Expansion in die Provinzen | Langfristig (≥ 4 Jahre) |

| Verbreitung hochwertiger Bäckerei- und Dessertmarken | +0.6% | Städtische Zentren mit Premium-Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bequemlichkeit und verzehrfertigen Speisen

Thailands rasche Urbanisierung und veränderte Lebensstilmuster haben die Art und Weise, wie Verbraucher ihre täglichen Mahlzeiten gestalten, grundlegend verändert, mit einer deutlichen Präferenz für bequeme Speisemöglichkeiten. Das Segment der verzehrfertigen Speisen hat ein bemerkenswertes Wachstum erfahren, insbesondere bei Cloud-Küchen, die sich als die am schnellsten wachsende Foodservice-Kategorie mit einem CAGR bis 2030 herausgestellt haben. Diese Transformation reagiert direkt auf die anspruchsvollen Zeitpläne von Stadtberufstätigen und zeigt, wie die Essenslieferung zu einem wesentlichen Bestandteil der täglichen Essgewohnheiten geworden ist. Der Bequemlichkeitstrend hat sich über Lieferdienste hinaus ausgeweitet und umfasst nun auch Mitnahme-Optionen in Supermärkten, wo das umfangreiche 7-Eleven-Netzwerk von CP All als integraler Vertriebskanal für verzehrfertige Mahlzeiten fungiert und so Thailands umfassende Einzelhandelsinfrastruktur effektiv nutzt, um sich an das moderne Verbraucherverhalten anzupassen.

Entstehung pflanzenbasierter und flexitarischer Ernährungstrends

Thailands pflanzenbasierter Lebensmittelmarkt hat sich über das traditionelle buddhistische vegetarische Angebot hinaus entwickelt und umfasst nun moderne pflanzenbasierte Alternativen. Das Marktwachstum wird durch gesundheitsbewusste Verbraucher und Befürworter ökologischer Nachhaltigkeit angetrieben. Städtische Millennials und Verbraucher der Generation Z verlagern ihre Ernährungspräferenzen in Richtung Wellness und ethischen Konsum. Internationale Unternehmen, darunter Impossible Foods und Beyond Meat, haben Vertriebspartnerschaften mit thailändischen Einzelhändlern und Restaurants geschlossen. Einheimische Hersteller entwickeln pflanzenbasierte Alternativen unter Verwendung regionaler Zutaten wie Jackfrucht, Pilze und Sojaprotein. Staatliche Gesundheitsinitiativen zur Unterstützung eines reduzierten Fleischkonsums und einer erhöhten Gemüseaufnahme haben günstige regulatorische Bedingungen geschaffen und die Einführung in den Foodservice-Segmenten beschleunigt.

Aufstieg von Food-Trucks, Pop-up-Restaurants und alternativen Gastronomiemodellen

Thailands alternative Gastronomielandschaft hat sich erheblich weiterentwickelt, wobei Food-Trucks und Pop-up-Restaurants als tragfähige Geschäftsmodelle anerkannt werden und nicht mehr nur als vorübergehende Lösungen gelten. Bangkoks Regelungen für Food-Trucks wurden 2024 vereinfacht, sodass Betreiber Genehmigungen für ausgewiesene Bereiche wie Geschäftsviertel, Universitäten und Veranstaltungsorte einholen können, was neue Möglichkeiten für kulinarische Unternehmer mit begrenztem Kapital schafft. Pop-up-Gastronomiekonzepte nutzen Social-Media-Marketing, um exklusive Erlebnisse zu schaffen, die Aufmerksamkeit erzeugen und die Marktnachfrage testen, bevor man sich auf feste Standorte festlegt. Diese alternativen Modelle sprechen jüngere Verbraucher an, die einzigartige Erlebnisse und Instagram-würdige Inhalte suchen, und bieten etablierten Köchen die Möglichkeit, mit neuen Konzepten zu experimentieren, ohne die traditionellen Gemeinkosten eines Restaurants zu tragen.

Starke Café- und Kaffeekultur – Expansion über Ballungsräume hinaus

Thailands Spezialitätenkaffeemarkt hat ein erhebliches Wachstum erfahren und seine Präsenz über die belebten Straßen Bangkoks hinaus in bedeutende Städte wie Chiang Mai, Phuket und Khon Kaen ausgeweitet. Diese Expansion wird in erster Linie durch die steigende Kaufkraft der Verbraucher und ihren Wandel hin zu anspruchsvolleren Lebensstilentscheidungen angetrieben. Das Spezialitätenkaffee-Segment hat seine eigene Identität durch transparente Bohnenherkunftspraktiken, die Anwendung verschiedener Brühtechniken und sorgfältige Zubereitungsmethoden etabliert, was es Unternehmen ermöglicht, Premiumpreise zu erzielen und Erlebnisse anzubieten, die sich deutlich von traditionellen thailändischen Kaffeebetrieben unterscheiden. Thailändische Röstereien haben strategisch direkte Partnerschaften mit Kaffeebauern in den nördlichen Provinzen entwickelt, was zu optimierten Lieferketten führt, die Kosten minimieren und gleichzeitig die lokalen landwirtschaftlichen Gemeinschaften erheblich unterstützen. Die Expansion von Kaffeehäusern ergänzt Thailands robuste Tourismusinfrastruktur und bedient sowohl internationale Besucher, die mit dem Konsum von Spezialitätenkaffee vertraut sind, als auch lokale thailändische Verbraucher, die durch ihre Exposition gegenüber der globalen Kaffeekultur allmählich verfeinertere Kaffeepräferenzen entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für importierte Zutaten und Verpackungsmaterialien | -1.4% | National, mit höherem Einfluss auf internationale Küchen-Restaurants | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.8% | National, wobei Compliance-Kosten kleinere Betreiber belasten | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit gegenüber Klima- und Wetterschocks | -0.6% | National, wobei landwirtschaftliche Regionen am stärksten betroffen sind | Langfristig (≥ 4 Jahre) |

| Fragmentierte Lieferantenlandschaft und Vertriebsineffizienzen | -0.5% | Vorwiegend Provinzgebiete und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für importierte Zutaten und Verpackungsmaterialien

Thailands Foodservice-Sektor steht erheblichem Margendruck durch steigende Importkosten gegenüber, der insbesondere internationale Küchen-Restaurants und Premium-Gastronomieestablissements betrifft. Die Zutatenkosteninflation erreichte 2024 zweistellige Werte, wobei importierte Proteine, Milchprodukte und Spezialzutaten aufgrund von globalen Lieferkettenunterbrechungen und Währungsschwankungen die höchsten Preissteigerungen erfahren [1]Quelle: Bank of Thailand, „Geldpolitik und Wirtschaftsausblick”, BOT.OR.TH, bot.or.th. Das Wachstum der Essenslieferung hat die Kosten für Verpackungsmaterialien in die Höhe getrieben, während Anforderungen an nachhaltige Verpackungen weitere Ausgaben verursachen. Restaurants setzen Strategien zur Speisekartenoptimierung, Portionsanpassung und Lieferantendiversifizierung um, obwohl diese Maßnahmen häufig zu reduzierten Gewinnmargen oder erhöhten Verbraucherpreisen führen. Die Importvorschriften der Thailändischen Behörde für Lebensmittel und Arzneimittel erfordern umfangreiche Dokumentation und Tests für Lebensmittelzutaten, was zu zusätzlichen Compliance-Kosten führt, die insbesondere kleinere Betreiber betreffen, denen es an Skaleneffekten bei der Beschaffung mangelt.

Strenge staatliche Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die Thailändische Behörde für Lebensmittel und Arzneimittel implementiert 2024 umfassende Lebensmittelsicherheitsstandards und detaillierte Kennzeichnungsanforderungen. Die Ausweitung der Anforderungen zur Zertifizierung nach dem Hazard Analysis Critical Control Point (HACCP) auf kleinere Betriebe hat erheblichen finanziellen Druck auf unabhängige Restaurantbesitzer erzeugt, die erhebliche Ressourcen für die Einhaltung von Vorschriften aufwenden müssen, während etablierte Kettenrestaurants von ihrer bereits vorhandenen Qualitätsmanagementinfrastruktur profitieren [2]Quelle: Thailändische Behörde für Lebensmittel und Arzneimittel, „Lebensmittelsicherheitsvorschriften und -leitlinien”, FDA.MOPH.GO.TH, fda.moph.go.th. Kettenrestaurants müssen nun erhebliche Investitionen in professionelle Speisekartenanalysen und anspruchsvolle Anzeigesysteme tätigen, um die Anforderungen an die Nährwertkennzeichnung zu erfüllen, obwohl diese Änderungen das Verbrauchervertrauen in die Lebensmittelqualität positiv beeinflusst haben. Die regulatorische Landschaft stellt besondere Herausforderungen für Cloud-Küchen und lieferungsexklusive Betriebe dar, die komplizierte Genehmigungsverfahren in verschiedenen lokalen Zuständigkeitsbereichen durchlaufen müssen und dabei eine strikte Einhaltung der Lebensmittelsicherheitsvorschriften ohne traditionelle Restauranteinrichtungen gewährleisten müssen. Diese komplexen regulatorischen Anforderungen haben ein Betriebsumfeld geschaffen, das naturgemäß etablierte Foodservice-Unternehmen begünstigt, die sowohl über das regulatorische Wissen als auch über die finanziellen Ressourcen verfügen, die für eine vollständige Compliance erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen treiben die digitale Transformation voran

Schnellservice-Restaurants behaupten ihre Marktdominanz mit einem erheblichen Anteil von 50,68 % im Jahr 2025, was die starke Verbraucherpräferenz in Thailand für kosteneffiziente und zugängliche Speisemöglichkeiten widerspiegelt. Der Erfolg dieses Segments resultiert aus seiner Fähigkeit, den Anforderungen von Stadtberufstätigen und Familien gerecht zu werden, die in ihrem Alltag effiziente Mahlzeitenoptionen benötigen. Vollservice-Restaurants haben Resilienz bewiesen, indem sie ihren Kern-Vor-Ort-Verzehr aufrechterhalten und gleichzeitig strategisch in Mitnahme- und Lieferdienste expandieren, um den sich verändernden Verbraucherbedürfnissen gerecht zu werden.

Cloud-Küchen verzeichnen ein bemerkenswertes Wachstum mit einem CAGR von 25,08 % bis 2031, angetrieben durch die weitverbreitete Einführung digitaler Bestellplattformen und veränderte Verhaltensmuster der Verbraucher bei Essenslieferdiensten. Das Café- und Bar-Segment blüht weiterhin auf, da Thailands Kaffeekultur reift, insbesondere mit der Expansion von Spezialitätenkaffee-Betrieben. Dieses Wachstum erstreckt sich über die Hauptstadt hinaus mit bemerkenswerter Entwicklung in wichtigen Tourismus- und Handelszentren wie Chiang Mai und Phuket, wo sowohl lokale als auch internationale Verbraucher die Nachfrage nach Premium-Kaffeeerlebnissen und Nachtleben-Unterhaltung antreiben.

Nach Verkaufsstelle: Unabhängige Betreiber behalten Dominanz trotz Kettenexpansion

Die thailändische Foodservice-Landschaft bleibt fest in den Händen unabhängiger Betreiber, die 2025 73,78 % des Marktes kontrollieren. Diese Dominanz ist auf Thailands tief verwurzelte unternehmerische Gastronomiekultur und die vielfältigen regionalen Küchenpräferenzen des Landes zurückzuführen. Unabhängige Betriebe haben ihre Marktposition erfolgreich behauptet, indem sie ihre betrieblichen Vorteile nutzen, darunter reduzierte Gemeinkosten, die Fähigkeit, Speisekarten schnell an lokale Geschmäcker anzupassen, und gut etablierte Gemeinschaftsbeziehungen, die die Kundentreue fördern.

Während unabhängige Restaurants weiterhin den Markt anführen, verzeichnen Kettenverkaufsstellen ein erhebliches Wachstum mit einem CAGR von 8,02 %. Diese Ketten nutzen ihre erheblichen finanziellen Ressourcen, implementieren effiziente standardisierte Abläufe und bauen starke Markenbekanntheit auf, die besonders gut bei jüngeren Bevölkerungsgruppen und Tourismussegmenten ankommt, die zuverlässige Speiseerlebnisse suchen. Der unabhängige Sektor steht jedoch vor zunehmenden Herausforderungen durch steigende Betriebskosten und immer komplexere regulatorische Compliance-Anforderungen, die naturgemäß größere Betreiber mit Skaleneffekten begünstigen. Als Reaktion auf diesen Druck verfolgen unabhängige Restaurantbesitzer kollaborative Ansätze, bilden informelle Netzwerke und Einkaufskooperativen, um ihre Wettbewerbsposition zu stärken und gleichzeitig ihre einzigartigen Marktidentitäten zu bewahren.

Nach Standort: Reiseverkehrsstandorte profitieren von der Erholung des Tourismus

Eigenständige Standorte dominieren Thailands Foodservice-Landschaft und kontrollieren 89,65 % des Marktanteils im Jahr 2025. Diese bedeutende Marktpräsenz spiegelt die tief verwurzelte stadtteilbasierte Gastronomiekultur des Landes wider, in der Betriebe von Straßenimbissverkäufern bis hin zu lokalen Restaurants als unverzichtbare Gemeinschaftseinrichtungen fungieren. Diese unabhängigen Standorte bilden weiterhin das Fundament des thailändischen Foodservice-Marktes und bieten authentische kulinarische Erlebnisse bei gleichzeitig starker Verbindung zu lokalen Stammgästen.

Reisebezogene Standorte zeigen ein bemerkenswertes Wachstumspotenzial mit einem CAGR von 10,86 % und profitieren von Thailands robuster Tourismuserholung, die 2024 28,1 Millionen internationale Besucher anzog, mit Erwartungen, bis 2025 35 Millionen Besucher zu erreichen. Foodservice-Standorte, die in Einzelhandelsflächen wie Einkaufszentren und Kaufhäusern integriert sind, durchlaufen unterdessen strategische Transformationen. Diese Betriebe reagieren auf sich verändernde Verbraucherpräferenzen, indem sie innovative erlebnisorientierte Gastronomiekonzepte einführen und Foodcourts entwickeln, die als lebendige gesellschaftliche Treffpunkte fungieren und das gesamte Einkaufs- und Speiseerlebnis für Kunden verbessern.

Nach Servicetyp: Lieferung beschleunigt die digitale Einführung

Vor-Ort-Verzehr-Dienste dominieren den Markt mit einem Anteil von 67,54 % im Jahr 2025 und zeigen, dass Verbraucher weiterhin die unersetzlichen Aspekte des Restauranterlebnisses schätzen. Dieses Segment, das sowohl Casual-Dining- als auch Fine-Dining-Betriebe umfasst, profitiert von Kunden, die persönliche Verbindungen, professionellen Service und sorgfältig gestaltete Umgebungen suchen. Die Kombination aus kulinarischer Expertise, Gastfreundschaft und sozialer Interaktion schafft ein Erlebnis, das bei Gästen ankommt, die die traditionelle Restaurantatmosphäre schätzen.

Das Liefersegment zeigt ein robustes Wachstum mit einem CAGR von 10,88 %, angetrieben durch technologische Fortschritte bei Bestellplattformen und ein expandierendes Netzwerk von Restaurantpartnerschaften. Dieses Wachstum spiegelt den dauerhaften Wandel im Verbraucherverhalten wider, der während der Pandemie begann. Mitnahmedienste nehmen unterdessen eine strategische Position zwischen Vor-Ort-Verzehr und Lieferoptionen ein und bieten kostengünstige Bequemlichkeit ohne Verzicht auf persönliche Interaktion zwischen Restaurants und Kunden. Die Technologieintegration der Restaurantbranche ermöglicht nun nahtlose Erlebnisse über alle Servicetypen hinweg, wobei Funktionen wie digitale Bestellung, Tischbuchungssysteme und interaktive Speisekarten das gesamte Speiseerlebnis verbessern.

Geografische Analyse

Thailands Foodservice-Markt spiegelt ein komplexes Geflecht regionaler Unterschiede wider, das jeweils durch seinen einzigartigen Mix aus Tourismus, Wirtschaftswachstum und kulturellen Präferenzen geprägt ist. Bangkok steht an der Spitze und erzielt den höchsten Marktwert dank seiner wohlhabenden Verbraucherbasis und starken internationalen Geschäftspräsenz. Die anspruchsvollen Gastronomiegäste der Hauptstadt haben sie zum natürlichen Testmarkt für neue Restaurantkonzepte und internationale Marken gemacht, die sich etablieren wollen, bevor sie sich national ausweiten.

Jenseits von Bangkok haben Städte wie Chiang Mai, Phuket und Pattaya ihre eigenen unverwechselbaren Markteigenschaften entwickelt und balancieren die Bedürfnisse sowohl lokaler Einwohner als auch Touristen. Provinzmärkte erleben nun ihre eigene Wachstumsgeschichte, da wirtschaftlicher Wohlstand über städtische Zentren hinausgeht. Diese Gebiete setzen typischerweise auf lokale Küche und preisfokussierte Speisemöglichkeiten, obwohl internationale Marken mit zunehmenden Mittelklassenverbrauchern stetig Fuß fassen. Die Initiative des Staates zur Entwicklung des Östlichen Wirtschaftskorridors hat neue Möglichkeiten in Rayong, Chonburi und Chachoengsao eröffnet, wo industrielle Entwicklung eine neue Nachfrage nach vielfältigen Speisemöglichkeiten schafft. Jede Region Thailands bewahrt ihre einzigartige kulinarische Identität, von der Kaffeekultur des Nordens bis hin zur meeresfrüchteorientierten Küche des Südens und der charakteristischen Isaan-Küche des Nordostens. Die Auswirkungen der Tourismuserholung variieren erheblich zwischen den Regionen – während Inselziele steigende Restaurantumsätze durch zurückkehrende internationale Besucher verzeichnen, sehen sich Grenzprovinzen weiterhin mit Gegenwind durch reduzierte grenzüberschreitende Aktivitäten konfrontiert. Die digitale Essenslieferung hat ihren stärksten Rückhalt in städtischen Gebieten gefunden, während ländliche Regionen weiterhin traditionelle Gastronomie und Mitnahmeoptionen bevorzugen. Diese vielfältige Landschaft erfordert, dass Restaurantbetreiber lokale Marktbedürfnisse sorgfältig mit betrieblicher Effizienz in Einklang bringen und ihre Strategien an die einzigartigen Eigenschaften jeder Region anpassen, während sie konsistente Servicestandards aufrechterhalten.

Wettbewerbslandschaft

Thailands Foodservice-Markt weist eine moderate Konzentration auf, wobei etablierte lokale Konglomerate neben internationalen Marken und digital-nativen Betreibern konkurrieren. Die fragmentierte Natur des Marktes schafft Möglichkeiten für Unternehmen, Marktanteile durch Akquisitionen, betriebliche Verbesserungen und die Entwicklung neuer Formate zu gewinnen. Große Unternehmen wie CP All, Minor International und Thai Beverage sind in mehreren Foodservice-Segmenten tätig, von Convenience-Store-Speisen bis hin zu Premium-Restaurants, und profitieren von Skaleneffekten und integrierten Abläufen.

Unternehmen entwickeln zunehmend Omnichannel-Fähigkeiten, wobei traditionelle Restaurants ihre Lieferinfrastruktur und digitale Bestellsysteme ausbauen, um mit Cloud-Küchenbetreibern zu konkurrieren. Die Implementierung von Technologie ist zu einem wichtigen Differenzierungsmerkmal geworden, da Unternehmen KI-basierte Nachfrageprognosen, automatisierte Küchengeräte und integrierte Kassensysteme einsetzen, um Abläufe und Kundenservice zu verbessern. Wachstumschancen bestehen im Premium-Casual-Dining, gesunden Fast Food und erlebnisorientierten Gastronomieformaten, die Essen mit Unterhaltung oder Bildung verbinden.

Zu den neuen Marktteilnehmern gehören lieferungsexklusive Marken, die Datenanalysen zur Optimierung von Speisekarten nutzen, und Ghost-Kitchen-Betreiber, die erfolgreiche Konzepte ohne traditionelle Restaurantstandorte über Märkte hinweg ausweiten können. Der geplante Börsengang von Line Man Wongnai im Jahr 2025 und ein neues Forschungs- und Entwicklungszentrum in Südkorea verdeutlichen, wie thailändische Unternehmen in Technologie und internationales Wachstum investieren, um mit globalen Plattformen zu konkurrieren.

Führende Unternehmen der Thailand Foodservice Branche

Central Plaza Hotel PCL

CP All PCL

Yum! Brands Inc.

Maxim's Caterers Ltd.

McThai Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Robinhood und foodpanda einigten sich auf einen strategischen Übergang in Thailand, wobei foodpanda seinen Betrieb einstellt und Robinhood sein Kunden-, Restaurant- und Fahrernetzwerk übernimmt. Der Schritt zielt darauf ab, die Reichweite von Robinhood zu erweitern, Kontinuität und Gemeinschaftsunterstützung sicherzustellen und dabei Servicequalität, Fairness und digitale Innovation für nachhaltiges Wachstum zu priorisieren.

- März 2025: McDonald's gab Pläne bekannt, 2025 20 neue Filialen in Thailand zu eröffnen, mit dem Ziel, seine nationale Präsenz zu stärken, den Kundenkomfort zu verbessern und die steigende Nachfrage durch erweiterte Abdeckung in wichtigen städtischen und Provinzstandorten zu befriedigen.

- Juli 2024: AQUA Corporation hat ein Restaurantnetzwerk mit 204 Standorten in Partnerschaft mit Food Factors und PDS Holding übernommen und dabei einen Anteil von 51 % erworben. Der Schritt diversifiziert AQUAs Umsatz, zielt auf einen Jahresumsatz von über 1,7 Milliarden Baht ab und stärkt seine Marktposition für langfristige Stabilität und Wachstum in Thailands Foodservice-Branche.

Berichtsumfang des Thailand Foodservice Marktes

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-, Smoothie- und Dessertbars | ||

| Spezialitätenkaffee- und Teeshops | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Andere Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Andere Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-, Smoothie- und Dessertbars | |||

| Spezialitätenkaffee- und Teeshops | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Andere Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Andere Schnellservice-Restaurant-Küchen | |||

| Nach Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung bei einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Unternehmen, das Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Konsum vor Ort berechtigt sind, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Albacore-Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rind | Es ist Rindfleisch, das von einer bestimmten Rinderrasse aus Schottland stammt. Es erfordert eine Zertifizierung durch die Amerikanische Angus-Vereinigung, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie chinesisch, indisch, koreanisch, japanisch, bengalisch, südostasiatisch usw. anbieten. |

| Durchschnittlicher Bestellwert | Es ist der durchschnittliche Wert aller Bestellungen, die Kunden in einem Foodservice-Betrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars und Kneipen | Es ist ein Ausschankbetrieb, der zum Ausschank alkoholischer Getränke zum Konsum vor Ort berechtigt ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhaarigen hornlosen Rinderrasse stammt. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Brötchen platziert werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés und Bars | Es ist eine Art von Foodservice-Unternehmen, das Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Konsum vor Ort berechtigt sind, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell aus gleichen Teilen doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfleisc, das aus den kleinen Brustmuskel (Pectoralis minor) eines Huhns gewonnen wird. |

| Cloud-Küche | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosenmittel oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonicwater, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in kleinen Mengen serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie italienisch, französisch, deutsch, englisch, niederländisch, dänisch usw. anbieten. |

| FDA | Behörde für Lebensmittel und Arzneimittel |

| Filet Mignon | Es ist ein Fleischstück, das vom schmaleren Ende des Filets stammt. |

| Flankensteak | Es ist ein Rindfleischstück, das von der Flanke stammt, die vor dem Hinterviertel einer Kuh liegt. |

| Foodservice | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Gesellschaften umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung bei einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Ghost-Kitchen | Es bezeichnet eine Cloud-Küche. |

| GLA | Brutto-Mietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreiden vorkommen, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsfleisch | Es ist Rindfleisch von Rindern, die mit einer Ernährung gefüttert wurden, die mit Soja und Mais sowie anderen Zusätzen ergänzt wurde. Getreidefütterungskühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet Schweinefleisch, das aus dem Bein eines Schweins stammt. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch die Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie mexikanisch, brasilianisch, argentinisch, kolumbianisch usw. anbieten. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, aufgeschäumter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitunternehmens, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Lebensmittel wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie arabisch, libanesisch, iranisch, israelisch usw. anbieten. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie amerikanisch, kanadisch, karibisch usw. anbieten. |

| Pastrami | Es bezeichnet ein stark gewürztes Räucherrindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt wird, bestimmte Lebensmittel mit besonderen Eigenschaften im Zusammenhang mit dem Standort zu produzieren. |

| Pepperoni | Es ist eine amerikanische Variante der scharfen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gerolltem Brotteig besteht, der mit einer herzhaften Mischung aus üblicherweise Tomaten und Käse und oft anderen Belägen bestrichen und gebacken wird. |

| Hauptteile | Es bezeichnet die Hauptabschnitte des Tierkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle in einem Einkaufszentrum, einem Einkaufskomplex oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine getrocknete Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann normalerweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein selbstbestellendes Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch das Mixen aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- und Teeshops | Es bezeichnet einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständig | Es bezeichnet Restaurants, die über eine unabhängige Infrastruktur verfügen und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gewürzten Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß vorhergesagten Inflationsraten in den jeweiligen Ländern prognostiziert.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen