Marktgröße und Marktanteil für die Herstellung von Präzisionsdrehteilen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

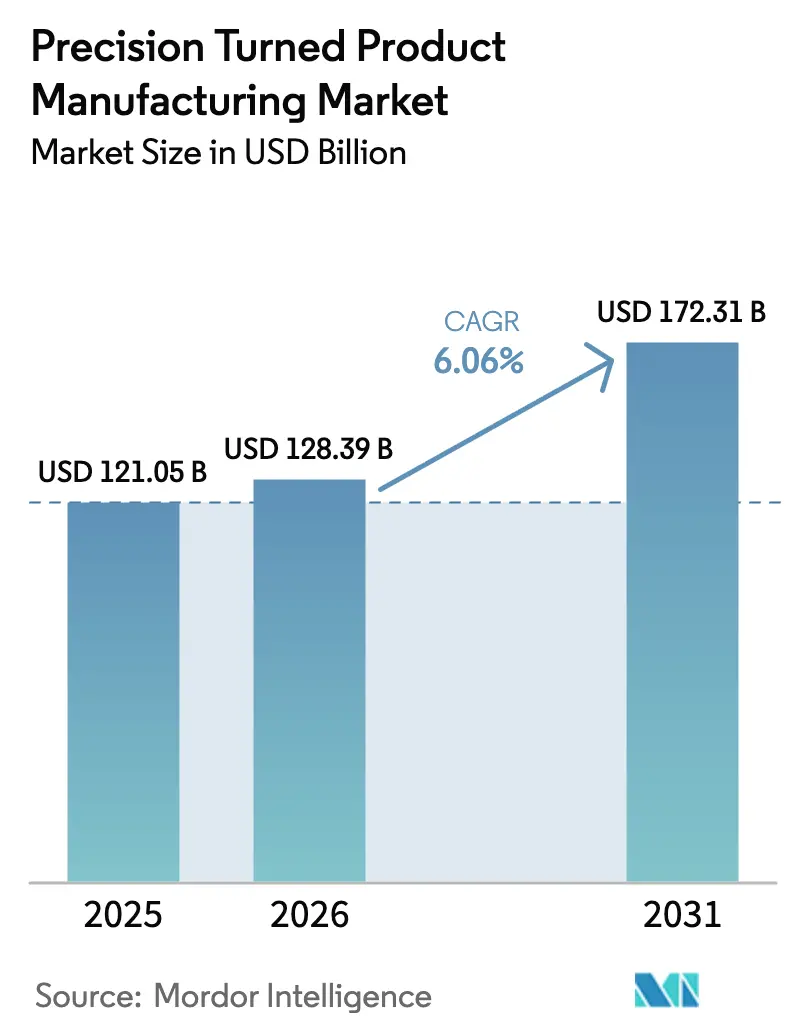

| Marktgröße (2026) | 128.39 Milliarden US-Dollar |

| Marktgröße (2031) | 172.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Herstellung von Präzisionsdrehteilen von Mordor Intelligence

Die Marktgröße für die Herstellung von Präzisionsdrehteilen wird voraussichtlich von USD 121,05 Milliarden im Jahr 2025 und USD 128,39 Milliarden im Jahr 2026 auf USD 172,31 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 6,06 % verzeichnen.

Diese Perspektive spiegelt eine entschiedene Migration von manuellen Schraubenmaschinenoperationen hin zu CNC-Schweizer-Plattformen (computergestützte numerische Steuerung) wider, die Submikron-Wiederholgenauigkeit für Luft- und Raumfahrt-, Elektrofahrzeug- (EV) und implantierbare Medizingeräteprogramme liefern. Lockheed Martin schreibt nun ±0,005-Millimeter-Toleranzen gemäß AS9100D für hydraulische Kolben der F-35 vor und zwingt Tier-2-Lieferanten, Rundtaktlinien durch Mehrachsen-Drehzentren zu ersetzen.[1]Quelle: Lockheed Martin, "AS9100D Lieferantenanforderungen," lockheedmartin.com Gleichzeitig treibt die Miniaturisierung von Elektrofahrzeug-Antriebssträngen die Nachfrage nach Präzisionswellen an, die Haarnadel-Statorwicklungen und Axialfluss-Motoren aufnehmen – eine Verschiebung, die Betriebe begünstigt, die Drehmaschinen mit angetriebenen Werkzeugen betreiben, die eine Einspannungs-Interpolation ermöglichen. Die Verteidigungsmodernisierung schafft durch Titan- und Superlegierungsstäbe weiteren Bedarf, während die Einhaltung der Qualitätsmanagementsystemverordnung (QMSR) der Food and Drug Administration (FDA), die ab Februar 2026 gilt, die Auslagerung von mikrogefertigten Medizinteilen beschleunigt. Vor diesem Hintergrund absorbiert der Markt für die Herstellung von Präzisionsdrehteilen auch Industrie-4.0-Nachrüstungen, die die Gesamtanlageneffektivität (OEE) auf 85 % anheben, die Spindelnutzungszeit verlängern und die Prototypen-Durchlaufzeiten verkürzen.

Wichtigste Erkenntnisse des Berichts

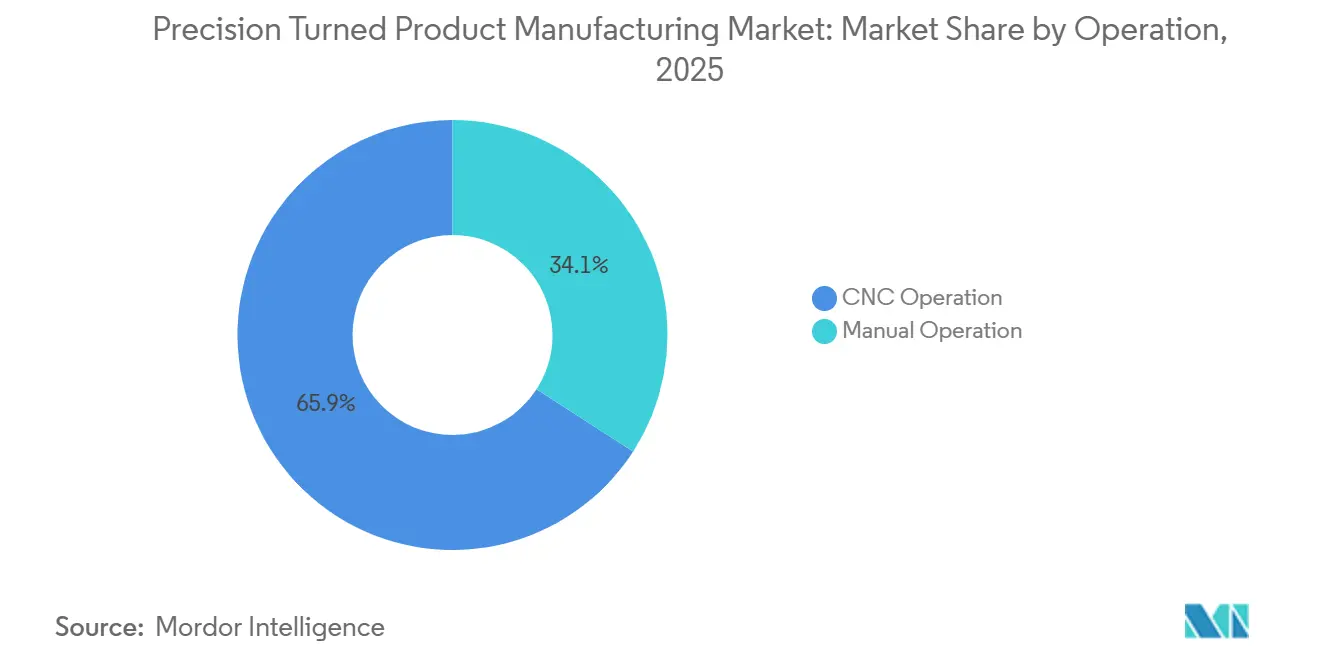

- Nach Betrieb entfiel im Jahr 2025 ein Marktanteil von 65,88 % auf den CNC-Betrieb im Markt für die Herstellung von Präzisionsdrehteilen, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 8,41 % wächst.

- Nach Maschinentyp entfielen CNC-Schweizer-Maschinen im Jahr 2025 auf 36,20 % des Wertes innerhalb der Marktgröße für die Herstellung von Präzisionsdrehteilen, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 9,92 % wachsen.

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 45,10 % auf Stahl im Markt für die Herstellung von Präzisionsdrehteilen, während Titan und Superlegierungen voraussichtlich mit einer CAGR von 7,72 % wachsen werden, angetrieben durch die Nachfrage aus Verteidigung und Medizin.

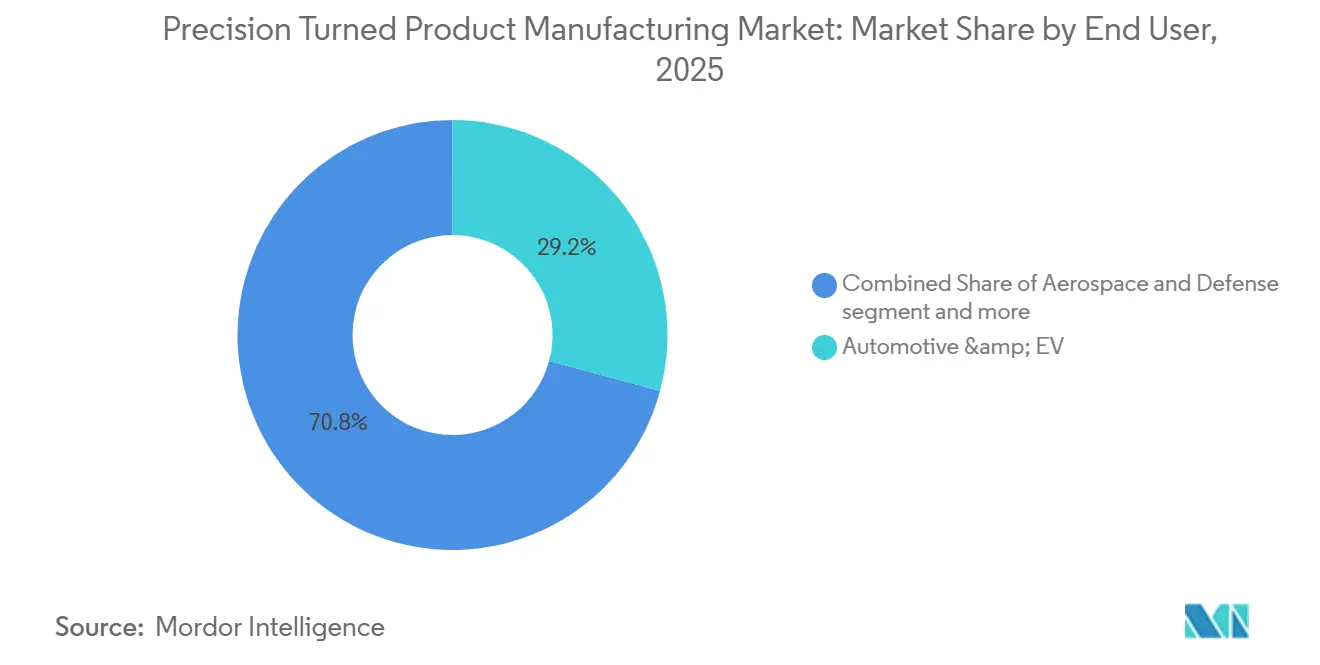

- Nach Endverbraucherbranche entfielen im Jahr 2025 29,20 % des Marktanteils auf Automobil und Elektrofahrzeuge im Markt für die Herstellung von Präzisionsdrehteilen, während Medizin und Zahnmedizin voraussichtlich mit einer CAGR von 6,66 % wachsen werden.

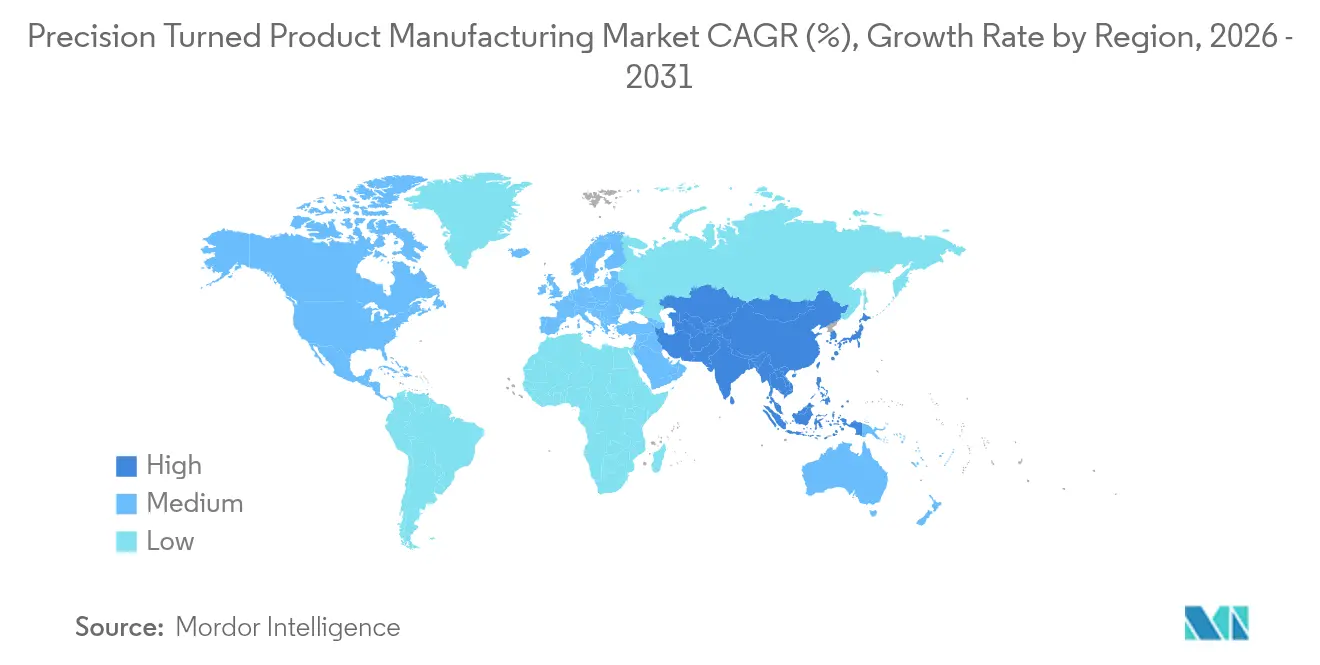

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 38,60 % auf den asiatisch-pazifischen Raum im Markt für die Herstellung von Präzisionsdrehteilen, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 7,33 % wächst und alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Herstellung von Präzisionsdrehteilen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Miniaturisierung des EV-Antriebsstrangs treibt die Nachfrage nach Präzisionswellen und Armaturen an | +1.4% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Luft- und Raumfahrt-OEMs schreiben eng tolerierte Drehteile vor | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Nachrüstungen steigern den CNC-Durchsatz und die Kosteneffizienz | +1.1% | Global, frühe Einführung in Japan, Deutschland, USA | Kurzfristig (≤ 2 Jahre) |

| Medizingerätehersteller lagern Mikrozerspanung aus, um strenge regulatorische Standards zu erfüllen | +0.9% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme erhöhen die Beschaffung von Drehteilen aus komplexen Legierungen | +0.8% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Anforderungen an schnelles Prototyping steigern die Nachfrage nach Schnelldrehbearbeitung | +0.7% | Automobil- & Elektronikhubs weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung des EV-Antriebsstrangs treibt die Nachfrage nach Präzisionswellen und Armaturen an

Automobilhersteller, die auf 800-Volt-Architekturen und Axialfluss-Motoren umsteigen, schreiben einen Wellenschlag von unter 0,010 Millimetern vor, um Vibrationen bei 20.000 U/min zu reduzieren. BYDs Seal-Limousine verwendet Batteriekühlmittelverteiler aus Aluminium 6063, die auf Fünf-Achs-Maschinen auf ±0,015-Millimeter-Ebenheit gefräst werden, was den Sprung vom Guss-und-Schleifen zum direkten Drehen veranschaulicht.[2]BYD Company, "Technische Spezifikationen des Seal-Modells," byd.com Teslas hohle Rotorwellen reduzieren die Massenträgheit um 8 % und erfordern Schweizer Drehen mit programmierbaren Lünetten. Da die Packenergie-Dichte auf 300 Wh/kg zusteuert, vergrößern Nippel aus Edelstahl 316L und Expansionsventilkörper, die 10-kV-Dielektrizitätstests bestehen müssen, die Qualitätslücke gegenüber manuellen Prozessen weiter. Präzisionsbetriebe, die diese Profile erfüllen können, haben gute Chancen, langfristige Nominierungen in EV-Plattformen zu gewinnen, deren Produktionsvolumen 500.000 Einheiten jährlich übersteigt.

Luft- und Raumfahrt-OEMs schreiben eng tolerierte Drehteile vor

Luft- und Raumfahrtunternehmen fordern nun routinemäßig ±0,005-Millimeter-Toleranzen an Turbinenwellenzapfen, Fahrwerkslagern und Steuerventilspulen und schließen manuelle Schraubenmaschinen von genehmigten Lieferantenlisten aus. Lockheed Martin verlangt AS9100D-Zertifizierung und einen statistischen Prozesssteuerungs-Mindestwert von 1,33 Cpk für das F-35-Programm und drängt Tier-2-Betriebe dazu, in thermisch kompensierte CNC-Drehmaschinen und In-Prozess-Messtechnik zu investieren. Triebwerke der nächsten Generation wie Pratt & Whitneys Getriebefan (GTF) Advantage arbeiten bei über 1.650 °C und lassen keinen Spielraum für Maßabweichungen. Anlagen fügen daher spindelmontierte Laser-Mikrometer hinzu, die den Regelkreis in Echtzeit schließen, während die Internationale Luft- und Raumfahrtqualitätsgruppe (IAQG) nun die Rückverfolgbarkeit der Erstmusterprüfung in digitale Zwillinge einbettet. Zusammen genommen verankern diese Kräfte die Nachfrage nach CNC-Schweizer-Systemen in globalen Flugzeuglieferketten fest.

Industrie-4.0-Nachrüstungen steigern den CNC-Durchsatz und die Kosteneffizienz

Präzisionsdrehzellen betten nun Vibrations-, Temperatur- und Leistungsaufnahmesensoren ein, die Daten an Edge-Computer für Echtzeit-OEE-Dashboards streamen. Frühe Anwender steigern die Spindelauslastung konsistent von 60 % auf 85 % und halbieren ungeplante Ausfallzeiten, wie Feldaudits in japanischen und deutschen Lohnfertigungsbetrieben zeigen. Citizen Machinerys Cincom L32 integriert Lasersonden, die Offsets automatisch korrigieren und einen Lights-out-Betrieb für medizinische Chargen unterstützen, die früher Zwischenschichtkontrollen erforderten. Digitale Zwillinge ermöglichen es Prozessingenieuren, Werkzeugwege in einer virtuellen Umgebung zu erproben, wodurch die Erstmustergenehmigung von Wochen auf Tage verkürzt wird. Das Ergebnis ist eine schlankere Personalplanung und kürzere Wartezeiten, die beide die Rentabilität des Marktes für die Herstellung von Präzisionsdrehteilen stärken.

Medizingerätehersteller lagern Mikrozerspanung aus, um strenge regulatorische Standards zu erfüllen

Die QMSR der FDA ist seit Februar 2026 in Kraft und harmonisiert die US-amerikanischen Vorschriften mit der Norm der Internationalen Organisation für Normung (ISO) 13485:2016, was den Verwaltungsaufwand für interne Zerspanungsabteilungen erhöht. Orthopädische OEMs leiten daher Titanlegierungs-Femurschäfte, Wirbelsäulenschrauben und arthroskopische Shaver-Spannzangen an Auftragsfertiger weiter, die jede Charge unter Mikrotoleranzbändern validieren. Diese Teile liegen oft im Durchmesserbereich von 2 bis 8 Millimetern, einem Bereich, in dem Schweizer Führungsbuchsen die Durchbiegung minimieren und Oberflächengüten unter 0,4 µm Ra erzielen. Die Auslagerung umgeht auch Kapitalaufwendungen für temperaturgeregelte Zellen und Submikron-Spindelüberwachung, sodass OEMs Mittel für Forschung & Entwicklung umleiten können. Das Ergebnis ist eine nachhaltige Auftragspipeline, die den Markt für die Herstellung von Präzisionsdrehteilen bis 2031 auf einem erhöhten Wachstumspfad hält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Additive Fertigung ersetzt einfache zylindrische und wenig komplexe Drehteile | -0.6% | Global mit Schwerpunkt Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Volatile Edelstahl- und Titanpreise komprimieren die Gewinnmargen von Zerspanungsbetrieben | -0.5% | Global, akut im asiatisch-pazifischen Raum & Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten CNC-Programmierern schränkt die Kapazitätserweiterung in Zerspanungsanlagen ein | -0.4% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Strengere Kühlmittelentsorgung und Umweltvorschriften erhöhen die betrieblichen Compliance-Kosten | -0.3% | Europa, Nordamerika, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Additive Fertigung ersetzt einfache zylindrische und wenig komplexe Drehteile

Systeme zur gerichteten Energieabscheidung (DED) und zur Laser-Pulverbettfusion (L-PBF) drucken nun Turbinenschaufelwurzeln, die anschließend auf derselben Maschine fertiggedreht werden, wodurch die gesamte Durchlaufzeit um bis zu 50 % verkürzt wird. Rolls-Royces Pearl-10X-Triebwerk enthält bereits AM-Kraftstoffdüsen, die gedrehte Drallschaufeln ersetzen und die Teileanzahl um 25 % reduzieren. Trumpfs TruPrint-3000-Plattform erreicht ±0,050-Millimeter-Toleranzen im gedruckten Zustand und schließt die Lücke für unkritische Buchsen. Die Wirtschaftlichkeit begünstigt das Drehen bei Stückzahlen über 500 Einheiten, doch der Vorstoß der additiven Fertigung in niedrigere Stückzahlen hält bestimmte Teilsegmente des Marktes für die Herstellung von Präzisionsdrehteilen in Schach.

Volatile Edelstahl- und Titanpreise komprimieren die Gewinnmargen von Zerspanungsbetrieben

Die nickelgetriebenen Edelstahlstabkosten schwankten 2024–2025 um mehr als 20 %, da chinesische Werke ihre Produktion hoch- und herunterfuhren. Versorgungsunterbrechungen bei Titanschwamm in Russland und der Ukraine hoben die Ti-6Al-4V-Stabaufschläge um 25 % gegenüber dem Niveau vor 2022 an. Kleine Drehbetriebe, die mit Nettomargen von 8 % bis 12 % arbeiten, können keine Rohstoffe absichern und absorbieren Preisspitzen oft 60 bis 90 Tage lang im Rahmen von Festpreisverträgen. Materialzuschläge für Nickel, Chrom und Molybdän erschweren die Kalkulation bei langfristigen Luft- und Raumfahrtaufträgen zusätzlich. Da die Nachfrage nach Titan und Superlegierungen steigt, sieht sich der Markt für die Herstellung von Präzisionsdrehteilen anhaltendem Kostendruck ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betrieb: CNC-Dominanz gestaltet die Kapazitätsplanung neu

Der CNC-Betrieb entfiel im Jahr 2025 auf 65,88 % des Marktanteils für die Herstellung von Präzisionsdrehteilen und verdeutlicht damit seinen gefestigten Status bei hochpräzisen Stückzahlen. Der manuelle Betrieb verbleibt hauptsächlich in veralteten Befestigungslinien, doch seine Relevanz schwindet von Jahr zu Jahr, da Audits eine digitale Rückverfolgbarkeit fordern, die nockengesteuerte Schraubenmaschinen nicht liefern können. Eine moderne Schweizer Drehmaschine mit Stangenladungsautomatik erzeugt bis zu 200 Teile pro Stunde bei Ausschussraten unter 0,3 %, während eine manuelle Schraubenmaschine durchschnittlich 80 Teile mit dreifachem Ausschuss produziert. Der Fachkräftemangel erhöht die Komplexität; BLS-Daten zeigen eine Maschinistenfluktuation, die CNC-fokussierte Anbieter teilweise durch die Installation benutzerfreundlicher HMIs ausgleichen. Da immer mehr Anlagen Vibrations- und Temperatursensoren für die vorausschauende Wartung überlagern, treiben Echtzeit-Dashboards die OEE auf 85 % und vergrößern den Kostenvorteil gegenüber manuellen Zellen.

Lights-out-Produktion ist das neue Ziel. Citizens Cincom L32 integriert Lasersonden, die Offsets mitten im Zyklus korrigieren und Nachtläufe ohne menschliche Aufsicht unterstützen. Edge-Analysen erkennen Werkzeugverschleiß in Echtzeit, reduzieren Schneidplattenauswechslungen um 15 % und heben die Erstdurchlaufausbeute auf über 99,5 %. Diese Fortschritte untermauern das schnellste Teilsegmenttempo: Die Umsätze im CNC-Betrieb werden bis 2031 voraussichtlich eine CAGR von 8,41 % verzeichnen. Im Gegensatz dazu sehen sich manuelle Einrichtungen einem Auslaufpfad gegenüber, da die OEM-Qualifizierungsschwellen stetig enger werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maschinentyp: Schweizer Plattformen gewinnen Programme mit hoher Variantenvielfalt

CNC-Schweizer-Maschinen sicherten sich 36,20 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 9,92 % wachsen – dem höchsten Wert unter allen Architekturen. Führungsbuchsendesigns klemmen schlanke Werkstücke nahe an der Schneidkante und halten ±0,005-Millimeter-Toleranzen an 300-Millimeter-langen Wirbelsäulenschrauben ohne sekundäre Abstützung. Medizingerätehersteller tendieren zu dieser Stabilität für Titan-Pedikelschrauben und Edelstahlkanülen, die Oberflächengüten unter 0,4 µm Ra erfordern. In der Elektronik liegen Testsockelkontaktstifte und Lichtwellenleiter-Ferrules ebenfalls im Durchmesserbereich unter 32 Millimetern, wo die Überlegenheit der Schweizer Maschinen klar ist.

Herkömmliche Zweiachsen-Drehmaschinen bearbeiten größere Automobilwellen, während Rundtaktmaschinen nach wie vor bei Einspritzkörpern mit extrem hohen Stückzahlen dominieren. Doch selbst hier gewinnen Schweizer Linien Marktanteile, da integrierte Fräsköpfe eine vollständige Bearbeitung in einem Zyklus ermöglichen und Vorrichtungskosten eliminieren. Star Micronics' SD-26 erhielt 2024 eine zweite Spindel, die gleichzeitiges Vorder- und Rückseitenbearbeiten an komplexen Ventilstiften ermöglicht. Nomuras DS 20J3XBTC, eingeführt im Jahr 2025, verdoppelt den Durchsatz bei Teilen, die Querbohrungen erfordern, indem die Rückseite bearbeitet wird, während die Hauptspindel den primären Durchmesser dreht. Diese Gewinne verankern den Schweizer Schwung im Markt für die Herstellung von Präzisionsdrehteilen.

Nach Materialtyp: Titan & Superlegierungen gewinnen an Boden

Stahl behielt 45,10 % des Umsatzes im Jahr 2025, doch Titan und Superlegierungen wachsen mit einer CAGR von 7,72 % schneller, da sich Anwendungsfälle in der Luft- und Raumfahrt sowie in der Medizin vervielfachen. Die Artilleriemodernisierungen der US-Armee sind auf hochfeste Stahlzünderkörper angewiesen, doch Geschosse der nächsten Generation schreiben nun Titan-Aerodynamikflossen vor, um die Reichweite zu erhöhen. Lockheed Martins Precision-Strike-Rakete schreibt ebenfalls Inconel-718-Düsen vor, die die Zugfestigkeit bei 650 °C aufrechterhalten. In Krankenhäusern erfordern Einweg-Endoskopschäfte leichtes, korrosionsbeständiges Titan, das Sterilisationszyklen standhält.

Aluminium bleibt in EV-Batteriegehäusen relevant, da die Legierung 6063 Wärmeleitfähigkeit mit Zerspanbarkeit verbindet; BYDs Seal-Limousine ist auf CNC-gefräste Flächen mit enger Ebenheit angewiesen, die gedichtete Kühlmittelverteiler nicht erreichen können. Kunststoffe wie PEEK kommen in chirurgischen Werkzeughandgriffen zum Einsatz, wo elektrische Isolierung wichtig ist. Obwohl Stahl die Volumenführerschaft beibehält, mildert die Recyclingfähigkeit von Titanspänen, die USD 5 bis USD 15 pro Kilogramm wert sind, den Materialkostendruck und fördert die weitere Legierungsmigration, was das Gesamtwachstum im Markt für die Herstellung von Präzisionsdrehteilen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Medizin & Zahnmedizin überholen Automobil

Automobil- und EV-Programme belegten 29,20 % des Umsatzes im Jahr 2025, doch das Segment Medizin & Zahnmedizin wird voraussichtlich mit einer CAGR von 6,66 % wachsen und die Gewinne des Automobilsektors übertreffen. FDA-QMSR-Vorschriften drängen orthopädische Unternehmen dazu, die Mikrozerspanung von Femurschäften und Pedikelschrauben an Lohnfertigungsbetriebe mit AS9100D- und ISO-13485-Zertifizierung auszulagern. Diese Teile liegen im Bereich von 2 bis 8 Millimetern, ideal für Schweizer Führungsbuchsen, und Auftragsfertiger liefern validierte Chargen, denen Krankenhäuser vertrauen.

Automobil fordert weiterhin Präzisionswellen für Axialfluss-Motoren mit 20.000 U/min und hält damit eine große Basis im Markt für die Herstellung von Präzisionsdrehteilen. Doch Kostensenkungsdruck drängt OEMs bei weniger kritischen Befestigungselementen zu alternativen Umformverfahren. Luft- und Raumfahrt sowie Verteidigung bleiben Premiumnischen, wobei Lenkflossen und Hydraulikkolben unter ITAR-Verträgen hohe Margen erzielen. Die Elektronik nutzt Schweizer Drehmaschinen für Lichtwellenleiter-Ferrules, bei denen eine Konzentrizität unter 1 µm die Signalintegrität bei 25-Gbps-Datenraten gewährleistet, was die wachsende Vielfalt der Nachfrageströme verdeutlicht.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 38,60 % des Umsatzes im Jahr 2025, und die Marktgröße für die Herstellung von Präzisionsdrehteilen wird voraussichtlich mit einer CAGR von 7,33 % wachsen, gestützt auf Chinas CNC-Maschinensektor im Wert von USD 59,5 Milliarden und Indiens Werkzeugmaschinenbasis im Wert von USD 1,7 Milliarden mit einem jährlichen Wachstum von 11 %. Die Provinzen Zhejiang und Jiangsu betreiben dichte Cluster von Schweizer Drehbetrieben, die globale Elektronikexporteure beliefern, während Indien von Arbeitskosten profitiert, die im Durchschnitt ein Sechstel der US-amerikanischen Sätze betragen, zuzüglich großzügiger produktionsgebundener Anreize für die inländische Elektronikbeschaffung. Japan festigt seine regionale Führungsposition durch Citizen Machinerys 20-prozentige Kapazitätserweiterung in Iwate und Kitakami, die im Oktober 2025 abgeschlossen wurde und sicherstellt, dass das Schweizer Drehangebot mit dem steigenden Bedarf aus Medizin und Automobil übereinstimmt.[3]

Der Markt für die Herstellung von Präzisionsdrehteilen in Nordamerika erhält einen strukturellen Auftrieb durch Mandate zur Rückverlagerung der Verteidigung. Das US-Verteidigungsministerium vergab USD 330 Millionen an Rand Machine Products für Schiffsarmaturen und USD 22 Millionen an Keel Manufacturing für Raketenflossenaktuatoren, wobei beide eine inländische Beschaffung gemäß dem Berry Amendment erfordern. Der Kauf von Fünf-Achs-Drehmaschinen durch die Hill Air Force Base im Jahr 2025 bringt die Überholung von F-35-Fahrwerken ins Haus und treibt die regionalen Ausgaben in die Höhe. Kanada und Mexiko profitieren von diesem Aufschwung durch USMCA-Regeln, die 75 % nordamerikanischen Inhalt bei Automobilkomponenten vorschreiben und neue Investitionen in der Nähe von Detroit und Monterrey anziehen.

Europa sieht sich REACH- und COSHH-Kosten gegenüber, die die Margen schmälern, doch ISO-14001-zertifizierte Betriebe nutzen die Compliance als Wettbewerbsvorteil. Deutschlands Mittelstand behält seinen technologischen Vorsprung bei der Fünf-Achs-Schweizer-Bearbeitung, und Citizens geplanter Hauptsitz in Deutschland im Wert von USD 27 Millionen, der für Oktober 2026 geplant ist, zeugt von anhaltendem kontinentalem Appetit. Das Vereinigte Königreich, Italien und Frankreich verankern Luft- und Raumfahrtcluster, die von AS9100D-Lohnfertigungsbetrieben bedient werden, während die BENELUX-Staaten und die nordischen Länder auf Medizin- und Industrierobotikkomponenten spezialisiert sind. Anderswo bieten Brasilien und Argentinien eine aufkeimende Nachfrage im Zusammenhang mit Landmaschinen, und Saudi-Arabiens Vision 2030 lenkt Investitionen in einheimische Präzisionsdrehkapazitäten.

Wettbewerbslandschaft

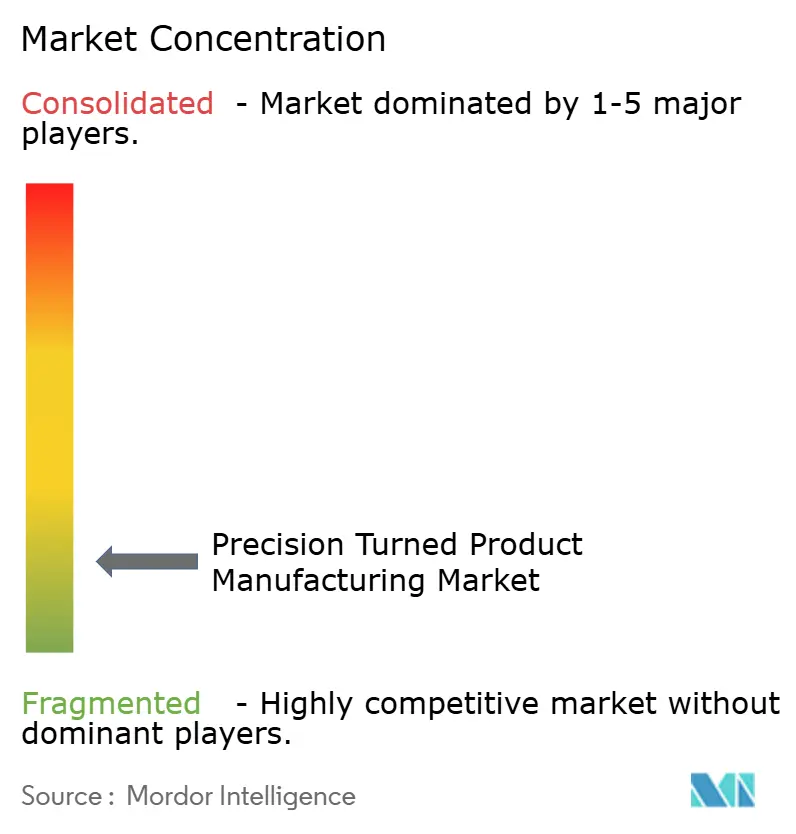

Der Markt für die Herstellung von Präzisionsdrehteilen bleibt stark fragmentiert. Der Wettbewerb konzentriert sich am stärksten auf CNC-Schweizer-Nischen, wo Citizen Machinery, Marubeni-Citizen Cincom und Star Micronics um Spindeldrehzahl, Werkzeugstationen und eingebettete Messtechnik kämpfen. Citizens Cincom-L32-Serie, eingeführt im Mai 2025, fügt Fünf-Achs-Interpolation mit Lasermessung hinzu, reduziert Offline-Koordinatenmessmaschinen-Prüfungen (KMM) und verkürzt die Durchlaufzeit von der Charge bis zum Versand um 30 %.

Die strategische Lokalisierung beschleunigt sich. Marubeni-Citizen Cincom gründete im Januar 2025 eine indische Tochtergesellschaft, um einen inländischen Werkzeugmaschinenmarkt zu bedienen, der jährlich um 11 % wächst, und kombiniert Schweizer Drehhardware mit Außendienstzentren in der Nähe von Bengaluru und Pune.[4]Marubeni Corporation, "Marubeni-Citizen Cincom Indien-Einführung," marubeni.com Star Micronics antwortete mit der Aufrüstung seines thailändischen Teilezentrums und der Vorstellung des SD-26-Doppelspindel-Schweizer-Typs, der komplexe Ventilstifte in einem Zyklus fertigstellt. Auftragsfertiger wie Cox Manufacturing und Hall Industries differenzieren sich durch duale AS9100D- und ISO-13485-Zertifizierungen und gewinnen langfristige Luft- und Raumfahrt- sowie Medizinverträge, für die sich kleinere regionale Betriebe nicht qualifizieren können.

Neue Technologien sind eine weitere Front. Hybrid-Additiv-Subtraktiv-Zellen von GE Aerospace kombinieren DED-Druck mit Fertigdrehen und verkürzen die Durchlaufzeiten für Turbinenschaufelwurzeln um die Hälfte. Automatisierungsanbieter bündeln nun Cobot-Lader mit mittelklassigen Schweizer Maschinen, verlängern den unbeaufsichtigten Betrieb von 8 auf 16 Stunden und lindern den Fachkräftemangel. Unternehmen, die sensorenreiche Industrie-4.0-Nachrüstungen mit Echtzeit-OEE-Analysen kombinieren, treiben die Rentabilität auf über 15 % EBITDA und übertreffen traditionelle Betriebe, die noch in manuellen Rüstvorgängen gefangen sind. Diese Dynamiken signalisieren ein eskalierendes Rennen um die Einbettung digitaler Fähigkeiten in jede Spindel im Markt für die Herstellung von Präzisionsdrehteilen.

Marktführer in der Herstellung von Präzisionsdrehteilen

Cox Manufacturing Co.

KDK Finish-Turning

Melling Tool Co.

Astro Machine Works

E&H Precision

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Citizen Machinery schloss eine 20-prozentige Kapazitätserweiterung in seinem Werk in Iwate, Japan, ab, um die globale Drehmaschinennachfrage zu decken.

- Mai 2025: Citizen Machinery veröffentlichte die Cincom-L32-Serie mit In-Prozess-Lasermessung für Lights-out-Betrieb in der Medizin- und Luft- und Raumfahrtfertigung.

- März 2025: Citizen Machinery stellte das Drehmaschinenzentrum Miyano BNJ51SY mit einem Touchscreen-Assistenten vor, der die Programmierzeit erheblich verkürzt.

- Januar 2025: Marubeni-Citizen Cincom gründete eine hundertprozentige indische Tochtergesellschaft mit Schwerpunkt auf Schweizer Drehumsatz und -service.

Berichtsumfang des globalen Marktes für die Herstellung von Präzisionsdrehteilen

| Manueller Betrieb |

| CNC-Betrieb |

| Automatische Schraubenmaschinen |

| Rundtaktmaschinen |

| CNC-Schweizer-Typ |

| Drehmaschinen/Drehzentren |

| Stahl |

| Aluminium |

| Titan & Superlegierungen |

| Kunststoffe & Verbundwerkstoffe |

| Automobil & Elektrofahrzeuge |

| Luft- und Raumfahrt & Verteidigung |

| Medizin & Zahnmedizin |

| Elektronik & Halbleiter |

| Industriemaschinen |

| Sonstige (Bauwesen, Fertigungsdienstleistungen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Betrieb | Manueller Betrieb | |

| CNC-Betrieb | ||

| Nach Maschinentyp | Automatische Schraubenmaschinen | |

| Rundtaktmaschinen | ||

| CNC-Schweizer-Typ | ||

| Drehmaschinen/Drehzentren | ||

| Nach Materialtyp | Stahl | |

| Aluminium | ||

| Titan & Superlegierungen | ||

| Kunststoffe & Verbundwerkstoffe | ||

| Nach Endverbraucherbranche | Automobil & Elektrofahrzeuge | |

| Luft- und Raumfahrt & Verteidigung | ||

| Medizin & Zahnmedizin | ||

| Elektronik & Halbleiter | ||

| Industriemaschinen | ||

| Sonstige (Bauwesen, Fertigungsdienstleistungen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Umsatz mit Präzisionsdrehteilen bis 2031 sein?

Die Marktgröße für die Herstellung von Präzisionsdrehteilen wird bis 2031 voraussichtlich USD 172,31 Milliarden bei einer CAGR von 6,06 % erreichen.

Welcher Betriebsmodus dominiert neue Kapazitätserweiterungen?

Der CNC-Betrieb hält bereits einen Anteil von 65,88 % und wird seinen Vorsprung voraussichtlich dank einer CAGR von 8,41 % bis 2031 und steigender Nachfrage nach Lights-out-Produktion ausbauen.

Warum wachsen Schweizer Maschinen schneller als andere Drehmaschinentypen?

Ihr Führungsbuchsendesign unterstützt schlanke Teile mit Submikron-Toleranzen und macht sie unverzichtbar für Medizin-, Elektronik- und EV-Programme, was eine CAGR von 9,92 % antreibt.

Welche Region stellt heute den größten Nachfragepool dar?

Der asiatisch-pazifische Raum erfasste 38,60 % des Umsatzes im Jahr 2025 und profitiert von Chinas umfangreichem Werkzeugmaschinensektor und Indiens zweistelligem Wachstum in der Präzisionszerspanung.

Wie prägen Verteidigungsverträge die Materialauswahl?

US-amerikanische und NATO-Modernisierungsprogramme schreiben Titan- und Inconel-Komponenten für Raketen und Artillerie vor und treiben die Nachfrage nach Titan und Superlegierungen mit einer CAGR von 7,72 % an.

Seite zuletzt aktualisiert am: