Goldschmuck-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

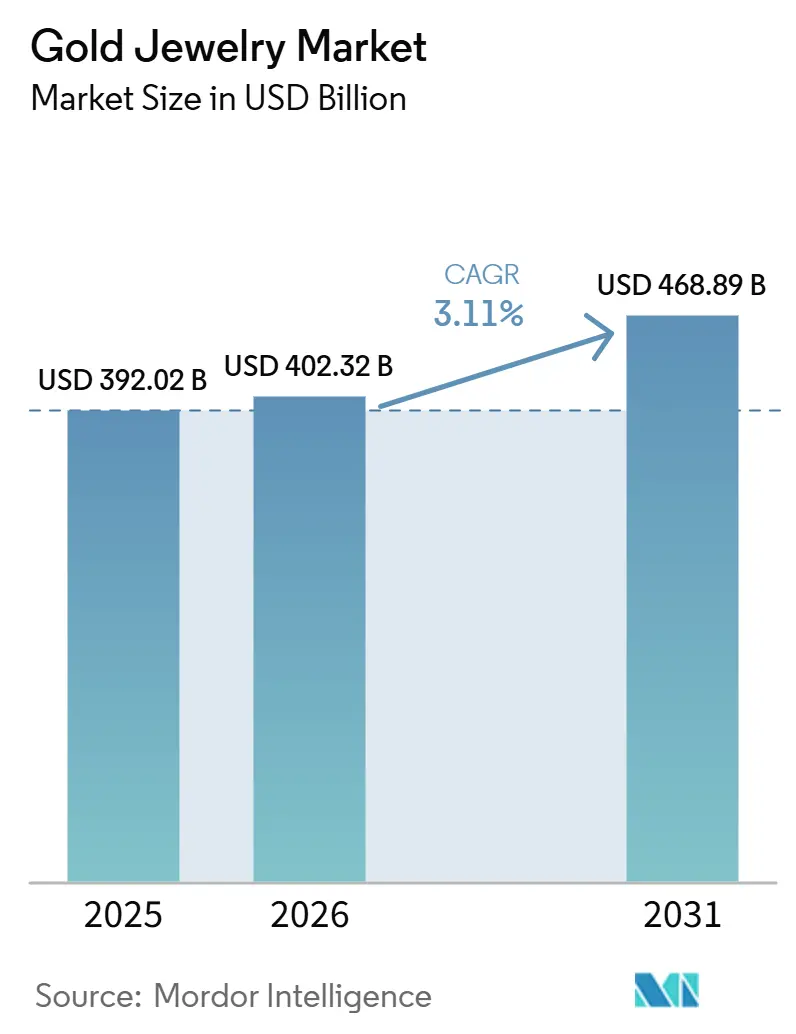

| Marktgröße (2026) | 402.32 Milliarden US-Dollar |

| Marktgröße (2031) | 468.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Goldschmuck-Marktanalyse von Mordor Intelligence

Die Größe des Goldschmuck-Marktes wird voraussichtlich von 392,02 Milliarden USD im Jahr 2025 auf 402,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 468,89 Milliarden USD erreichen, mit einer CAGR von 3,11 % über den Zeitraum 2026–2031. Das Marktwachstum wird durch die einzigartige Positionierung von Goldschmuck als Modezubehör und langfristiges werterhaltenes Anlagegut angetrieben, was eine konsistente Nachfrage in den Kategorien Zeremonien, Geschenke, Investitionen und alltägliches Tragen unterstützt. Die zunehmende Verbraucherpräferenz für leichte und zeitgemäße Designs, verbunden mit der steigenden Nachfrage nach personalisiertem Schmuck mit Gravuren, modularen Elementen und symbolischen Motiven, erweitert die Produktakzeptanz in verschiedenen Verbrauchergruppen. Kontinuierliche Innovationen in Fertigungstechnologien, einschließlich 3D-Druck, Präzisionsguss und KI-gestütztem Schmuckdesign, ermöglichen es Marken, aufwendige Kollektionen einzuführen und gleichzeitig die Produktionseffizienz zu verbessern und den Materialverschnitt zu reduzieren.

Wichtigste Erkenntnisse des Berichts

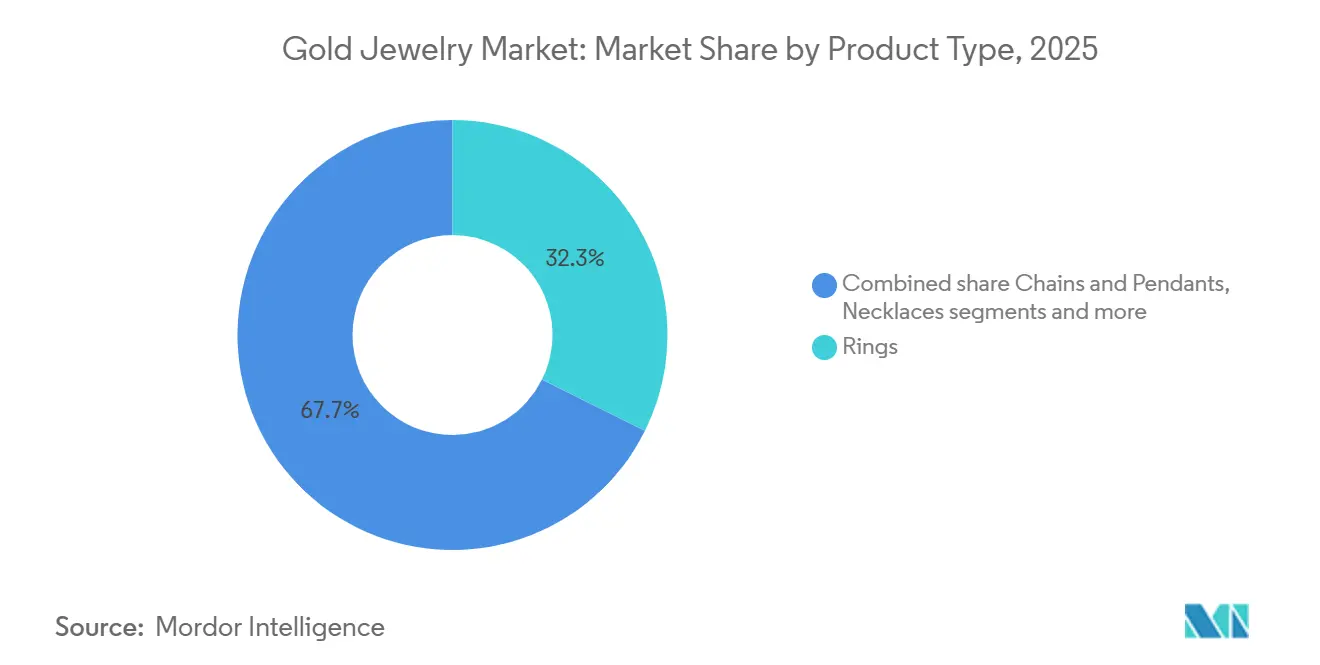

- Nach Produkttyp führten Ringe mit einem Umsatzanteil von 32,34 % im Jahr 2025, während Ketten und Anhänger voraussichtlich bis 2031 mit einer CAGR von 4,45 % wachsen werden.

- Nach Karat oder Reinheit hielt 22-karätiger Schmuck im Jahr 2025 einen Anteil von 47,23 % an der Goldschmuck-Marktgröße, während 18-karätiger Schmuck voraussichtlich bis 2031 mit einer CAGR von 3,81 % wachsen wird.

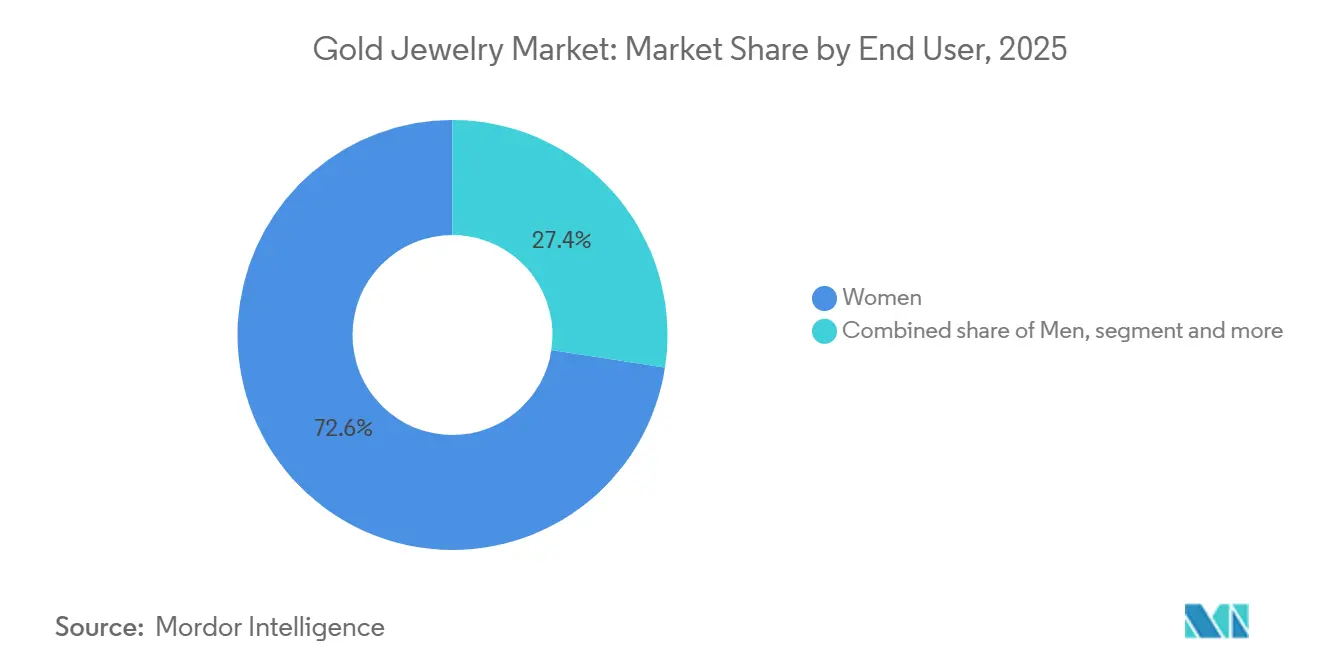

- Nach Endnutzer entfielen im Jahr 2025 73,24 % des Umsatzes auf Frauen, während Männer voraussichtlich die höchste CAGR von 4,86 % bis 2031 verzeichnen werden.

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 81,27 %, während Online-Einzelhandelsgeschäfte voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen werden.

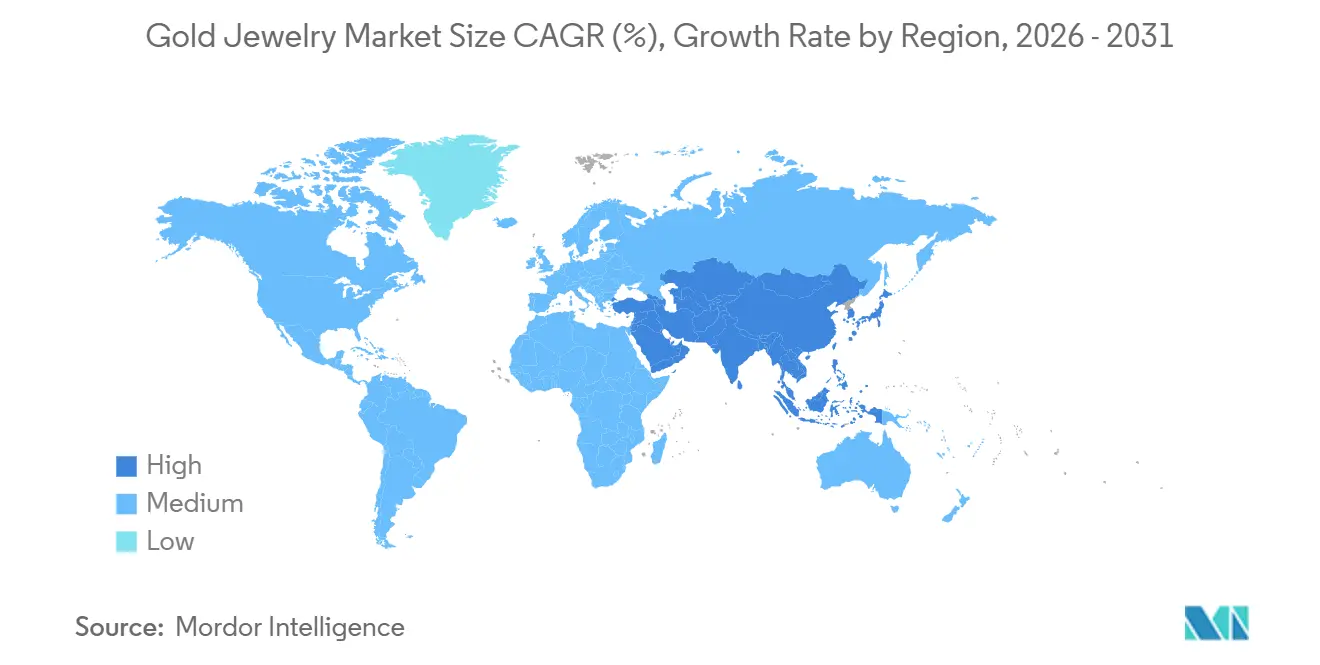

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 46,73 %, während der Nahe Osten und Afrika voraussichtlich bis 2031 mit einer CAGR von 4,83 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Goldschmuck-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für leichten und alltäglich tragbaren Goldschmuck | +0.5% | Global; asiatisch-pazifischer Raum als primäre Nachfragezentren, mit früher Akzeptanz in Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von ethisch beschafftem und verantwortungsvoll produziertem Gold | +0.4% | Nordamerika und Europa primär; Ausstrahlungseffekte auf urbane Kernmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beliebtheit von Braut-, Hochzeits- und Zeremonialschmuckkollektionen | +0.7% | Asiatisch-pazifischer Raum (Indien, China), Naher Osten und Afrika (Saudi-Arabien), Südamerika (Brasilien, Kolumbien) | Kurzfristig (≤ 2 Jahre) |

| Goldschmucks Rolle als Doppelzweck-Anlagegut (Schmuck und Investition) | +0.6% | Global; höchste Intensität im asiatisch-pazifischen Raum, wo formelle Sparinstrumente begrenzt sind | Mittelfristig (2–4 Jahre) |

| Nachfrage nach personalisiertem und individuellem Schmuck | +0.4% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum (China, Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Innovation im Schmuckdesign und in Fertigungstechnologien | +0.3% | Global; frühe kommerzielle Akzeptanz in Fertigungsclustern im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Präferenz für leichten und alltäglich tragbaren Goldschmuck

Die wachsende Präferenz für leichten, alltäglich tragbaren Goldschmuck ist ein bedeutender Treiber des globalen Goldschmuck-Marktes. Verbraucher verlagern sich zunehmend davon, Gold ausschließlich für Hochzeiten und besondere Anlässe zu kaufen, hin zur Integration in ihre tägliche Garderobe. Die steigende Nachfrage nach minimalistischen Ringen, zarten Ketten, Anhängern, Armbändern und Ohrringen, die Komfort, Vielseitigkeit und zeitgemäße Ästhetik verbinden, hat Hersteller dazu veranlasst, leichte Kollektionen mithilfe fortschrittlicher Produktionstechniken wie Präzisionsguss, Hohlkonstruktion und 3D-Design zu erweitern. Diese Techniken ermöglichen aufwendige Handwerkskunst bei geringerem Goldgehalt. Der Markt wird zusätzlich durch regulatorische Initiativen gestützt, die das Verbrauchervertrauen in leichte Goldprodukte stärken. So gab das Bureau of Indian Standards (BIS) bekannt, dass ab Juli 2025 9-karätiges Gold in die Kategorien der obligatorischen Hallmarkierung aufgenommen wird, was zertifizierte Reinheitsoptionen erweitert und die breitere Vermarktung von erschwinglichem, hallmarkiertem Goldschmuck unterstützt und damit eine größere Akzeptanz leichter Alltagskollektionen fördert [1]Quelle: Bureau of Indian Standards (BIS), "HALLMARKIERUNG", bis.gov.in.

Wachsende Akzeptanz von ethisch beschafftem und verantwortungsvoll produziertem Gold

Die wachsende Akzeptanz von ethisch beschafftem und verantwortungsvoll produziertem Gold treibt den globalen Goldschmuck-Markt an, da Verbraucher beim Kauf von Feinschmuck zunehmend Nachhaltigkeit, Transparenz und verantwortungsvolle Beschaffung priorisieren. Schmuckhersteller reagieren darauf, indem sie die Rückverfolgbarkeit in ihren Lieferketten stärken, recyceltes Gold einsetzen und Edelmetalle aus zertifizierten, verantwortungsvollen Bergbau- und Raffinerieoperationen beziehen. Diese Initiativen stärken die Markenglaubwürdigkeit und helfen Unternehmen, den sich entwickelnden Erwartungen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) gerecht zu werden, während sie ihre Produkte im Premium-Schmucksegment differenzieren. So bezieht Chopard beispielsweise Chain-of-Custody-Gold aus Raffinerien, die vom Responsible Jewellery Council (RJC) zertifiziert sind, und gewährleistet damit vollständige Rückverfolgbarkeit und die Einhaltung international anerkannter Standards für verantwortungsvolle Beschaffung. Solche Initiativen stärken das Verbrauchervertrauen und beschleunigen die weltweite Akzeptanz von ethisch produziertem Goldschmuck.

Beliebtheit von Braut-, Hochzeits- und Zeremonialschmuckkollektionen

Die wachsende Beliebtheit von Braut-, Hochzeits- und Zeremonialschmuckkollektionen ist ein wesentlicher Treiber des globalen Goldschmuck-Marktes. Gold hat in Hochzeitszeremonien, Festen und Familienfeiern in vielen Regionen eine starke kulturelle, religiöse und symbolische Bedeutung. Verbraucher investieren zunehmend in aufwendige Brautsets, Halsketten, Armreifen, Ohrringe und andere traditionelle Schmuckstücke, die oft als Erbstücke betrachtet und über Generationen weitergegeben werden. Um dieser Nachfrage gerecht zu werden, bringen Schmuckhersteller kontinuierlich Brautkollektionen mit zeitgemäßer Handwerkskunst, anpassbaren Designs und koordinierten Schmucksets auf den Markt, die den sich wandelnden Verbraucherpräferenzen entsprechen und gleichzeitig traditionelle Ästhetik bewahren. Der wachsende Trend zu Destination-Hochzeiten, thematischen Zeremonien und Premium-Brauterlebnissen fördert zusätzlich den Kauf von hochwertigem und Designer-Goldschmuck und unterstützt das Marktwachstum sowohl im organisierten Einzelhandel als auch im Luxusschmucksegment.

Goldschmucks Rolle als Doppelzweck-Anlagegut

Goldschmuck erfüllt einen doppelten Zweck als tragbares Luxusprodukt und als greifbarer Wertspeicher, was ihn zu einem wichtigen Treiber des globalen Goldschmuck-Marktes macht. Im Gegensatz zu vielen anderen Schmuckkategorien wird Goldschmuck weithin als Anlagegut wahrgenommen, das weiterverkauft, getauscht, als Sicherheit verpfändet oder über Generationen weitergegeben werden kann, während er seinen inneren Wert behält. Diese Kombination aus Schmuck und Werterhalt ermutigt Verbraucher, Goldschmuck nicht nur für den persönlichen Gebrauch, sondern auch für langfristige finanzielle Sicherheit und das Familienerbe zu kaufen. In Märkten wie Indien und China sind Goldschmuckkäufe tief in kulturellen und zeremoniellen Traditionen verwurzelt, was die Nachfrage über rein finanzielle Motivationen hinaus weiter stärkt. Rückkauf-, Tausch- und Gold-Upgrade-Programme, die von organisierten Schmuckhändlern angeboten werden, stärken das Verbrauchervertrauen weiter und unterstützen Wiederholungskäufe sowie eine anhaltende Nachfrage in traditionellen und zeitgemäßen Goldschmuckkollektionen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Wettbewerb durch alternative Schmuckmaterialien | -0.5% | Nordamerika und Europa primär; Ausstrahlungseffekte auf den urbanen asiatisch-pazifischen Raum (China, Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und minderwertigen Goldprodukten | -0.4% | Asiatisch-pazifischer Raum (Indien, Südostasien), Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Vorfälle von Schmuckdiebstahl, Raub und Sicherheitsrisiken in der Lieferkette | -0.2% | Global; konzentriert in Südasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für Schmuckvermietungs- und Sharing-Plattformen | -0.2% | Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wettbewerb durch alternative Schmuckmaterialien

Der wachsende Wettbewerb durch alternative Schmuckmaterialien hemmt den globalen Goldschmuck-Markt, da Verbraucher zunehmend Produkte aus Platin, Silber, Titan, Edelstahl, Wolfram, Keramik und Fassungen mit im Labor gezüchteten Diamanten erkunden. Diese Materialien bieten unverwechselbare Ästhetik, Langlebigkeit und zeitgemäße Designs und sind für den täglichen Gebrauch gut geeignet, was Verbraucher anspricht, die leichten, pflegeleichten oder modeorientierten Schmuck suchen. Schmuckhersteller erweitern ihre Portfolios auch mit Mischwerkstoffen und Nicht-Gold-Kollektionen, um veränderten Stilpräferenzen gerecht zu werden, was den Wettbewerb für traditionellen Goldschmuck intensiviert. Die wachsende Beliebtheit dieser Alternativen, insbesondere bei jüngeren Verbrauchern, die Designvielseitigkeit und Personalisierung über den Edelmetallgehalt stellen, begrenzt das Wachstumspotenzial von konventionellem Goldschmuck in mehreren Produktkategorien.

Verbreitung von gefälschten und minderwertigen Goldprodukten

Die Verbreitung von gefälschten und minderwertigen Goldprodukten ist ein erhebliches Hemmnis für den globalen Goldschmuck-Markt. Sie untergräbt das Verbrauchervertrauen, schädigt den Markenruf und schafft Unsicherheit hinsichtlich der Produktauthentizität und -reinheit. Gefälschter Schmuck und betrügerische Hallmarkierungspraktiken setzen Verbraucher finanziellen Verlusten aus und erhöhen gleichzeitig die Compliance-, Test- und Zertifizierungskosten für legitime Hersteller und Händler. Diese Herausforderungen führen auch zu strengerer regulatorischer Aufsicht und zusätzlichen Verifizierungsanforderungen in der gesamten Schmucklieferkette, was die operative Komplexität für Branchenteilnehmer erhöht. So fingen laut dem United States Customs and Border Protection (CBP) im August 2025 CBP-Beamte in Louisville eine Sendung mit mehr als 7.000 gefälschten Luxusschmuckartikeln ab [2]Quelle: Customs and Border Protection (CBP), "Gefälschter Schmuck im Wert von 30 Millionen USD von Louisville CBP beschlagnahmt", cbp.gov. Dies verdeutlicht das wachsende Ausmaß von gefälschtem Schmuck, der in globale Märkte gelangt, und unterstreicht die Notwendigkeit stärkerer Authentifizierungs- und Rückverfolgbarkeitsmaßnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ringe führen, Ketten und Anhänger signalisieren Alltagsdynamik

Ringe machten im Jahr 2025 32,34 % des globalen Goldschmuck-Marktes aus und sind damit das größte Produktsegment. Dies ist hauptsächlich auf ihre Rolle bei Meilenstein-Käufen und ihre langjährige kulturelle Bedeutung zurückzuführen. Die Nachfrage bleibt konstant stark, da Ringe häufig für Verlobungen, Hochzeiten, Jahrestage, Abschlüsse und andere Gedenkfeiern gekauft werden, was einen stetigen Ersatz- und Geschenkzyklus schafft. Das Segment profitiert auch von kontinuierlicher Produktinnovation durch verstellbare Größen, Mischmetall-Handwerkskunst, Edelsteinintegration und anpassbare Gravuren, die die Personalisierung verbessern. Händler bringen regelmäßig saisonale Kollektionen und limitierte Designs auf den Markt, was Wiederholungskäufe fördert und die Verbraucherbasis über den traditionellen Zeremonialgebrauch hinaus erweitert.

Ketten und Anhänger werden voraussichtlich die schnellste CAGR im Zeitraum 2026–2031 verzeichnen, angetrieben durch sich entwickelnde Modepräferenzen hin zu vielseitigem Alltagsschmuck. Im Gegensatz zu anlassspezifischen Schmuckstücken werden Ketten und Anhänger aufgrund ihrer leichten Konstruktion, Layering-Kompatibilität und der Fähigkeit, sowohl traditionelle als auch westliche Kleidung zu ergänzen, zunehmend in die tägliche Garderobe integriert. Das Wachstum wird weiter durch die steigende Beliebtheit von symbolischen und personalisierten Anhängern unterstützt, darunter Initialen, religiöse Motive, Geburtsstein, Tierkreiszeichen und bedeutungsvolle Charms, die emotionale Bindung und Schenkgelegenheiten schaffen. Hersteller führen auch austauschbare Anhängersysteme und modulare Kollektionen ein, die es Verbrauchern ermöglichen, eine einzelne Kette mit mehreren Anhängerdesigns zu individualisieren, was den Produktnutzen erhöht und im Laufe der Zeit zu zusätzlichen Käufen anregt.

Nach Karat/Reinheit: 22 Karat verankert Tradition, während 18 Karat neue Zielgruppen erschließt

22-karätiges Gold machte im Jahr 2025 47,23 % des globalen Goldschmuck-Marktes aus und behauptete seine dominante Position aufgrund seiner Balance zwischen hoher Goldreinheit und praktischer Haltbarkeit. Das Segment profitiert von einer starken Verbraucherpräferenz für Schmuck, der das traditionelle Erscheinungsbild und den inneren Wert von Gold beibehält und gleichzeitig für aufwendige Handwerkskunst geeignet ist. Seine breite Akzeptanz in zeremoniellen, Braut-, Fest- und Erbstückschmuckkollektionen hat es Herstellern ermöglicht, eine breite Palette von Designs anzubieten, ohne den wahrgenommenen Wert zu beeinträchtigen. Darüber hinaus stärken standardisierte Hallmarkierungspraktiken und ein zunehmendes Verbraucherbewusstsein für Reinheitszertifizierungen das Vertrauen in 22-karätigen Schmuck weiter und festigen seine Position als bevorzugte Wahl für Premium-Goldschmuck.

Das 18-Karat-Segment wird voraussichtlich die schnellste CAGR von 3,81 % im Zeitraum 2026–2031 verzeichnen, unterstützt durch die wachsende Nachfrage nach zeitgemäßem und designorientiertem Schmuck. Seine erhöhte Härte ermöglicht es Herstellern, leichte, steinbesetzte und präzisionsgefertigte Stücke mit größerer struktureller Festigkeit als Gold mit höherer Reinheit herzustellen, was es für moderne Modekollektionen gut geeignet macht. Das Segment verzeichnet auch eine zunehmende Akzeptanz bei Weißgold- und Roségoldschmuck, wo die Legierungszusammensetzung vielfältige Farboberflächen und innovative Ästhetik ermöglicht. Da Verbraucher zunehmend Schmuck suchen, der Haltbarkeit mit modernem Styling für den regelmäßigen Gebrauch verbindet, gewinnt 18-karätiges Gold in Premium-Lifestyle-Kollektionen und Designer-Schmuckportfolios weiter an Bedeutung.

Nach Endnutzer: Frauen als Kern, Männer als Wachstumsgrenze

Frauen machten im Jahr 2025 73,24 % des globalen Goldschmuck-Marktes aus und behielten den größten Anteil aufgrund der umfangreichen Nutzung von Goldschmuck in mehreren Lebensphasen und Garderobenkategorien. Die Nachfrage wird durch die große Vielfalt an Produkten unterstützt, die speziell für Frauen entwickelt wurden, von alltäglichen Grundstücken bis hin zu Braut-, Fest-, Büro- und Luxuskollektionen. Schmuckmarken erweitern ihre Damenportfolios kontinuierlich durch trendgetriebene Kollektionen, saisonale Einführungen und Designer-Kooperationen, die unterschiedlichen Modepräferenzen gerecht werden. Darüber hinaus hat die zunehmende Verfügbarkeit von leichten Designs, austauschbaren Schmucksets und zeitgemäßem Styling häufigere Käufe über traditionelle Anlässe hinaus gefördert und die Marktführerschaft des Segments gestärkt.

Das Männersegment wird voraussichtlich die schnellste CAGR von 4,86 % im Zeitraum 2026–2031 verzeichnen, angetrieben durch die wachsende Akzeptanz von Goldschmuck als Mode- und persönliches Stilzubehör. Die steigende Nachfrage nach minimalistischen Ketten, Armbändern, Siegelringen, Manschettenknöpfen und Anhängern hat Hersteller dazu veranlasst, dedizierte Herrenkollektionen mit moderner Ästhetik und zurückhaltenden Designs zu entwickeln. Das Segment profitiert auch von expandierenden Premium-Pflege- und Luxus-Lifestyle-Trends, wobei Marken geschlechtsspezifische Produktlinien und zeitgemäße Designs einführen, die für professionellen und Freizeitgebrauch geeignet sind. Die zunehmende Akzeptanz von personalisiertem und Statement-Schmuck bei jüngeren männlichen Verbrauchern, unterstützt durch den Einfluss von Prominenten-Mode und sich entwickelnde Stilpräferenzen, beschleunigt das Wachstum in diesem Segment weiter.

Nach Vertriebskanal: Stationärer Handel dominiert, Online-Handel beschleunigt sich

Stationäre Einzelhandelsgeschäfte machten im Jahr 2025 81,27 % des globalen Goldschmuck-Marktes aus und behielten ihre dominante Position, da Goldschmuckkäufe typischerweise hochwertige Transaktionen beinhalten, die vor dem Kauf eine Produktinspektion, Reinheitsverifizierung und persönliche Beratung erfordern. Verbraucher bevorzugen es weiterhin, physische Geschäfte zu besuchen, um Handwerkskunst, Gewicht, Passform und Design zu beurteilen und gleichzeitig Hallmark-Zertifizierungen und Kundendienste wie Größenanpassung, Reparaturen, Politur und Umtauschprogramme zu erhalten. Das Segment wird weiter durch die aggressiven Showroom-Expansionsstrategien organisierter Schmuckhändler unterstützt, die die Zugänglichkeit in Metropolen sowie Städten der zweiten und dritten Kategorie verbessern. So betrieb Kalyan Jewellers bis März 2026 507 Showrooms, während Malabar Gold & Diamonds sein Einzelhandelsnetz auf mehr als 445 Showrooms ausbaute und damit das Kundenvertrauen stärkte und die Marktdurchdringung durch eine umfangreiche physische Präsenz verbesserte.

Online-Einzelhandelsgeschäfte werden voraussichtlich die schnellste CAGR von 5,23 % im Zeitraum 2026–2031 verzeichnen, angetrieben durch Fortschritte im digitalen Handel und in Kundenbindungstechnologien. Schmuckhändler integrieren zunehmend virtuelle Anprobielösungen, KI-gestützte Produktempfehlungen, 360-Grad-Produktvisualisierung, Live-Videokonsultationen und sichere digitale Zahlungsoptionen, um das Einkaufserlebnis im Geschäft zu replizieren. Die Verfügbarkeit umfangreicher Produktkataloge, personalisierter Anpassungstools, transparenter Reinheitszertifizierung und bequemer Lieferung nach Hause hat die Online-Akzeptanz, insbesondere für leichte und zeitgemäße Schmuckkollektionen, erweitert. Darüber hinaus beschleunigt die wachsende Integration von Omnichannel-Einzelhandelsmodellen, die es Verbrauchern ermöglichen, online zu stöbern, Produkte digital zu reservieren und Käufe über flexible Erfüllungsoptionen abzuschließen, den Wandel hin zum Online-Goldschmuckverkauf.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 46,73 % des globalen Goldschmuck-Marktes aus und behauptete seine Position als größter regionaler Markt. Dies wird durch eine starke kulturelle Affinität zu Gold, gut etablierte Schmuckproduktionscluster, fortgeschrittene Handwerkskunst, umfangreiche Einzelhandelsnetzwerke und kontinuierliche Designinnovation angetrieben, die sowohl den inländischen Verbrauch als auch den internationalen Handel unterstützen. China und Indien bleiben die primären Wachstumsmotoren, unterstützt durch langjährige Traditionen des Goldbesitzes, der Nachfrage nach Brautschmuck und einer starken Präferenz für hochreinen Goldschmuck. Die Region spielt auch eine entscheidende Rolle in der globalen Lieferkette durch großangelegte Goldraffinerie- und Schmuckherstellungskapazitäten. Laut dem World Gold Council produzierte China im Jahr 2025 etwa 384,3 Tonnen Gold, was die Position der Region in Bezug auf die Verfügbarkeit von Rohstoffen und die nachgelagerte Schmuckproduktion stärkt [3]Quelle: World Gold Council, "Globale Minenproduktion", gold.org.

Der Nahe Osten und Afrika wird voraussichtlich die schnellste CAGR von 4,83 % im Zeitraum 2026–2031 verzeichnen, unterstützt durch den Ausbau des organisierten Schmuckeinzelhandels, zunehmenden tourismusbedingten Luxuseinkauf und anhaltende Nachfrage nach hochreinem Goldschmuck. Das Wachstum wird weiter durch Saudi-Arabiens Vision-2030-Initiativen unterstützt, die die Modernisierung des Einzelhandels, die Expansion des Luxuseinzelhandels und eine stärkere Beteiligung internationaler Schmuckmarken fördern. Im gesamten Golf-Kooperationsrat spielt Goldschmuck weiterhin eine integrale Rolle bei Hochzeiten, religiösen Feiern und Schenktraditionen und hält die starke Nachfrage nach 22-Karat-Kollektionen aufrecht. In Subsahara-Afrika stärken die Expansion von Markenschmuckhändlern, verbesserte Einzelhandelsinfrastruktur und zunehmende lokale Schmuckherstellungskapazitäten die Wachstumsaussichten der Region weiter.

Nordamerika, Europa und Südamerika tragen durch sich entwickelnde Verbraucherpräferenzen und Produktinnovation weiterhin stetig zum globalen Goldschmuck-Markt bei. Nordamerika verzeichnet eine wachsende Nachfrage nach leichtem, personalisiertem und zeitgemäßem Goldschmuck, unterstützt durch den expandierenden Online-Handel, Anpassungsdienstleistungen und Premium-Markenkollektionen. Europa bleibt ein wichtiges Zentrum für Luxus-Goldschmuck und profitiert von renommierter Handwerkskunst, Designer-Kollektionen und der zunehmenden Akzeptanz von nachhaltigem und recyceltem Gold, was die Produktentwicklung in der gesamten Region neu gestaltet. Südamerika erlebt eine schrittweise Marktexpansion durch die Modernisierung des Schmuckeinzelhandels, die steigende Beliebtheit von Markenkollektionen und die zunehmende Präferenz für alltäglich tragbaren Goldschmuck, neben den wachsenden inländischen Goldraffinerie- und Schmuckherstellungskapazitäten der Region.

Wettbewerbslandschaft

Der globale Goldschmuck-Markt umfasst große multinationale Luxusmarken, vertikal integrierte Hersteller und organisierte Einzelhandelsketten, die durch Produktinnovation, Einzelhandelsexpansion, Reinheitssicherung und Omnichannel-Strategien konkurrieren. Wichtige Marktteilnehmer, darunter Chow Tai Fook Jewellery Group Limited, Signet Jewelers Limited, Titan Company Limited, Rajesh Exports Limited und Lao Feng Xiang Co., Ltd., stärken weiterhin ihre Marktpositionen durch den Ausbau von Markenshowroom-Netzwerken, die Einführung zeitgemäßer und leichter Kollektionen, die Verbesserung von Hallmark-Zertifizierungspraktiken und Investitionen in digitale Kundenbindungsplattformen. Der Wettbewerb konzentriert sich zunehmend auf Designdifferenzierung, Kundenvertrauen, Anpassungsfähigkeiten und die Integration von Online- und Offline-Vertriebskanälen statt allein auf den Preis.

Hersteller setzen zunehmend fortschrittliche Schmuckproduktions-technologien ein, um die betriebliche Effizienz zu verbessern und die Produktentwicklung zu beschleunigen. KI-gestütztes Schmuckdesign, automatisierte Fertigung, 3D-Druck und digitale Produktvisualisierung ermöglichen es Unternehmen, Produktentwicklungszyklen zu verkürzen und gleichzeitig personalisierte Kollektionen in großem Maßstab anzubieten. KI-gestützte Massenanpassungsinfrastruktur reduziert die operativen Hürden im Zusammenhang mit personalisiertem Goldschmuck und ermöglicht es Herstellern, individuelle Gravuren, modulare Designs und Maßanfertigungen zu Nicht-Luxuspreisen zu liefern. Investitionen in Rückverfolgbarkeitstechnologien, digitale Hallmark-Verifizierung und verantwortungsvolle Goldbeschaffung werden ebenfalls zu wichtigen Wettbewerbsdifferenzierungsmerkmalen, da die Verbrauchernachfrage nach Transparenz weiter wächst.

Die Wettbewerbslandschaft bietet Chancen im mittelständischen digitalen Einzelhandelssegment, in dem etablierte physische Schmuckmarken vergleichsweise unterrepräsentiert sind. Die wachsende Akzeptanz von E-Commerce, virtuellen Anprobielösungen, KI-basierten Styling-Empfehlungen und Omnichannel-Erfüllungsmodellen ermöglicht es sowohl etablierten Marktteilnehmern als auch aufstrebenden Marken, über den traditionellen showroomgeführten Verkauf hinaus zu expandieren. Unternehmen, die digitale Kundenerlebnisse erfolgreich mit effizienten Anpassungsfähigkeiten, zertifizierter Produktauthentizität und agiler Designinnovation verbinden, werden voraussichtlich ihre Wettbewerbsposition stärken, da sich der globale Goldschmuck-Markt weiterentwickelt.

Marktführer im Goldschmuck-Bereich

Chow Tai Fook Jewellery Group Limited

Signet Jewelers Limited

Titan Company Limited

Rajesh Exports Limited

Lao Feng Xiang Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Dhirsons hat AAROH eingeführt, eine leichte Goldschmuckkollektion in 14 Karat und 18 Karat, die sich an jüngere Verbraucher richtet, die Feinschmuck für persönliche Meilensteine und alltägliche Anlässe suchen.

- März 2026: Jos Alukkas hat eine auf erweiterter Realität (AR) basierende virtuelle Anprobefunktion in seinem Online-Shop eingeführt, die in Partnerschaft mit mirrAR entwickelt wurde. Die Funktion ermöglicht es Kunden, Schmuckprodukte, darunter Halsketten, Ohrringe, Armreifen und Ringe, mithilfe ihrer Gerätekameras virtuell anzuprobieren.

- Juli 2025: Arjun Jewellers eröffnete einen neuen Goldschmuck-Showroom in Jamnagar. Der Showroom bietet eine Auswahl an handgefertigten modernen Goldschmuckstücken, die traditionelle Designs mit zeitgemäßen Stilen verbinden.

Berichtsumfang des globalen Goldschmuck-Marktes

Goldschmuck bezeichnet persönliche Schmuckstücke wie Ringe, Halsketten, Ohrringe und andere, die oft als Symbol für Wohlstand, Prestige und kulturelles Erbe dienen. Der Goldschmuck-Markt ist nach Produkttyp, Karat/Reinheit, Endnutzer, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Ringe, Halsketten, Ohrringe, Armbänder, Ketten und Anhänger sowie sonstige Produkttypen segmentiert. Basierend auf Karat/Reinheit ist der Markt in 24 Karat, 22 Karat, 18 Karat und sonstige segmentiert. Basierend auf dem Endnutzer ist der Markt in Männer, Frauen und Kinder segmentiert. Basierend auf dem Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Ringe |

| Halsketten |

| Ohrringe |

| Armbänder |

| Ketten und Anhänger |

| Sonstige Produkttypen |

| 24 Karat |

| 22 Karat |

| 18 Karat |

| Sonstige |

| Männer |

| Frauen |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ringe | |

| Halsketten | ||

| Ohrringe | ||

| Armbänder | ||

| Ketten und Anhänger | ||

| Sonstige Produkttypen | ||

| Nach Karat/Reinheit | 24 Karat | |

| 22 Karat | ||

| 18 Karat | ||

| Sonstige | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Goldschmuck-Markt bis 2031 voraussichtlich erreichen?

Der Goldschmuck-Markt wird voraussichtlich bis 2031 einen Wert von 468,89 Milliarden USD erreichen, ausgehend von 402,32 Milliarden USD im Jahr 2026 bei einer CAGR von 3,11 %.

Warum steigt der Marktwert, obwohl die Schmuckvolumina zurückgegangen sind?

Im Jahr 2025 sank der globale Schmuckverbrauch auf 1.542,3 Tonnen, aber der Nachfragewert stieg dennoch auf 172 Milliarden USD, da höhere Goldpreise die Ausgaben pro Kauf erhöhten.

Welche Produktkategorie führt die globale Nachfrage nach Goldschmuck an?

Ringe führten den Markt im Jahr 2025 mit einem Anteil von 32,34 % an, unterstützt durch Brautnachfrage, Schenkgebrauch und breite Preiszugänglichkeit.

Welcher Kanal wächst am schnellsten beim Goldschmuckverkauf?

Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen, obwohl stationäre Geschäfte im Jahr 2025 noch einen Anteil von 81,3 % hielten.

Seite zuletzt aktualisiert am: