Marktgröße und Marktanteil für Luxusgüter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

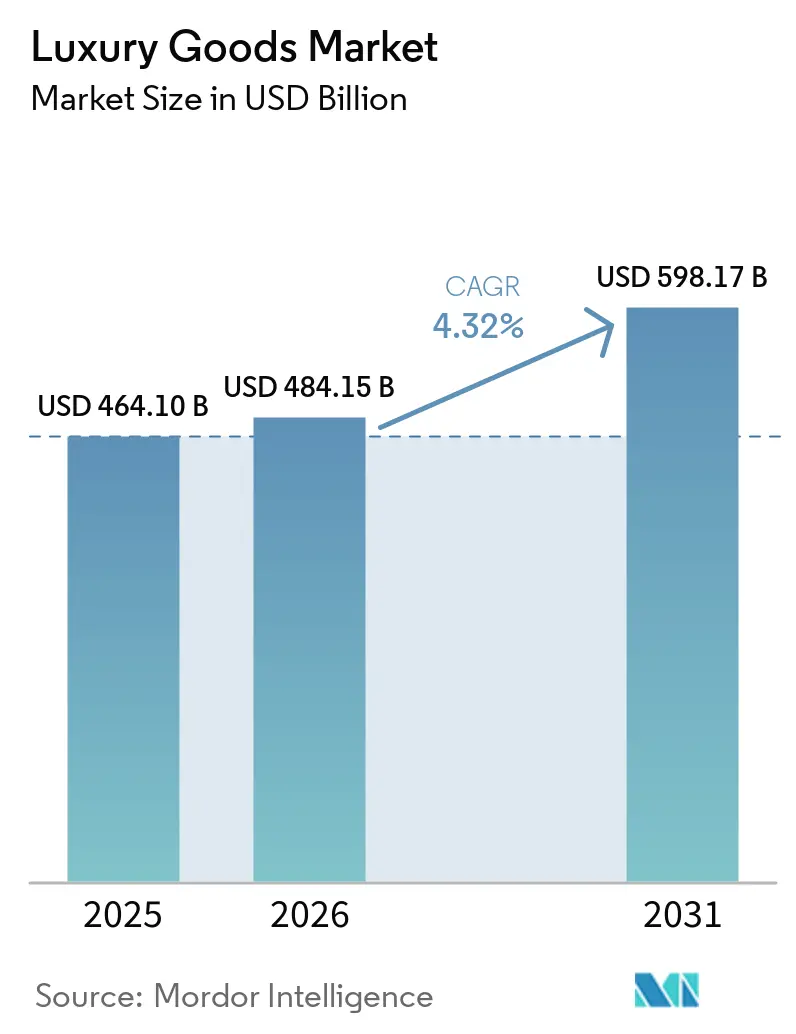

| Marktgröße (2026) | 484.15 Milliarden US-Dollar |

| Marktgröße (2031) | 598.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luxusgüter von Mordor Intelligence

Die globale Marktgröße für Luxusgüter wird voraussichtlich von 464,1 Milliarden USD im Jahr 2025 auf 484,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 598,17 Milliarden USD bei einem CAGR von 4,32 % über den Zeitraum 2026–2031 erreichen. Der globale Markt für Luxusgüter verzeichnet ein robustes Wachstum, die digitale Vernetzung nimmt zu, und es besteht eine starke Nachfrage nach ikonischen Traditionsmarken – all dies trägt zum widerstandsfähigen Wachstum des globalen Marktes für Luxusgüter bei. Während Bekleidung und Kleidung die Produktkategorien anführen, entwickeln sich Uhren zum am schnellsten wachsenden Segment, was auf eine Verlagerung hin zu investitionsgetriebenen Käufen hindeutet. Frauen haben traditionell den Großteil der Umsätze getrieben, aber männliche Verbraucher beschleunigen nun die Marktexpansion. Europa mit seiner tief verwurzelten Luxuskultur und seiner Anziehungskraft auf Touristen bleibt der größte regionale Markt für Luxusgüter. Die Region Asien-Pazifik gewinnt jedoch rasch an Boden, gestützt durch eine wachsende wohlhabende Bevölkerung und einen Anstieg des Aspirationskonsums. Während Einzelmarken-Boutiquen derzeit den höchsten Umsatz erzielen, verzeichnen Online-Kanäle das schnellste Wachstum. Marken im Markt für Luxusgüter setzen zunehmend auf datengesteuerte Omnichannel-Strategien, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Inmitten dieser Veränderungen haben Nachhaltigkeit und ESG-Transparenz eine zentrale Rolle eingenommen. Jüngere Verbraucher legen insbesondere Wert auf ethische Praktiken, Authentizität und nachvollziehbare Lieferketten bei ihren Kaufentscheidungen.

Wichtigste Erkenntnisse des Berichts

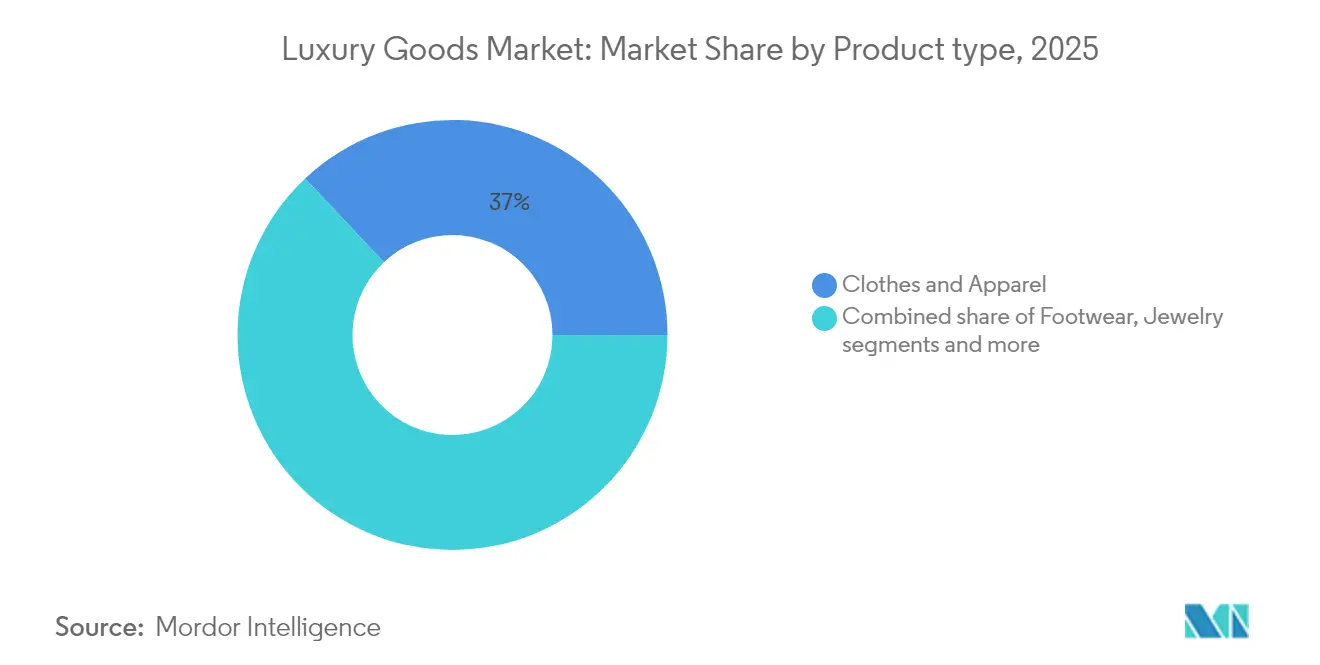

- Nach Produkttyp hielt Bekleidung und Kleidung im Jahr 2025 einen Anteil von 37,02 % am globalen Markt für Luxusgüter, während Uhren voraussichtlich mit einem CAGR von 4,38 % bis 2031 am schnellsten wachsen werden.

- Nach Endnutzer repräsentierten Frauen im Jahr 2025 56,08 % der Käufe; Männer werden im Prognosezeitraum voraussichtlich mit einem CAGR von 4,69 % zulegen.

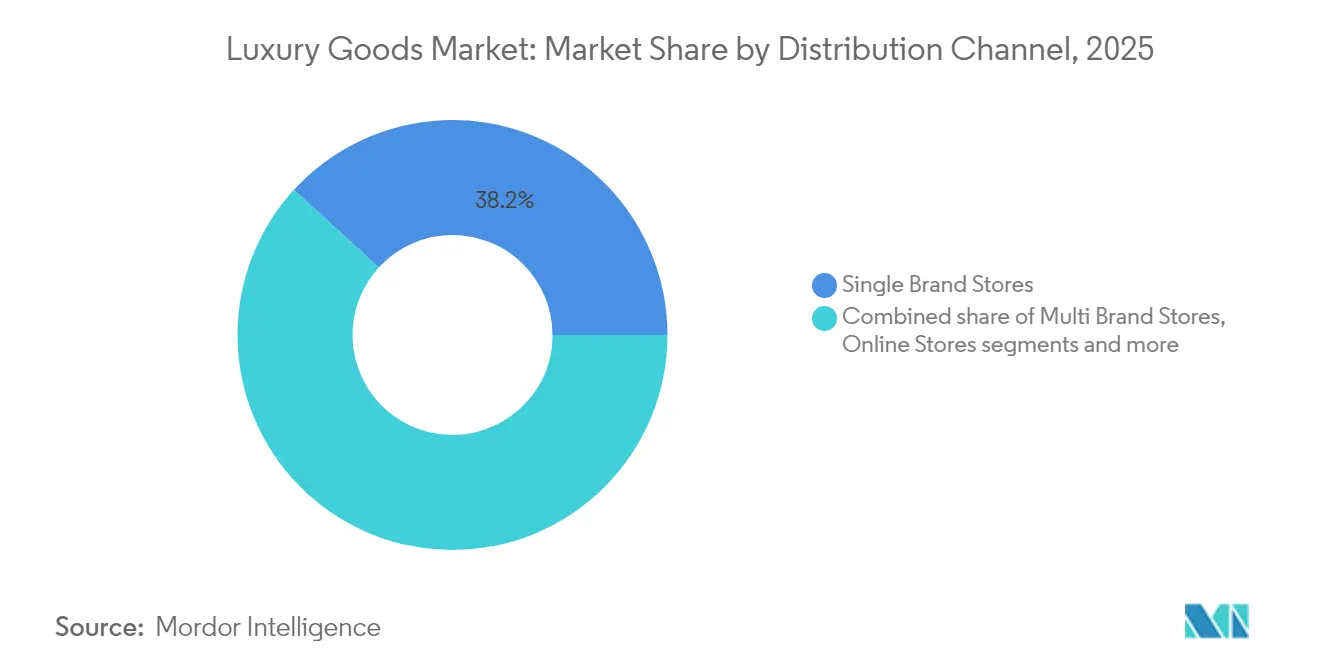

- Nach Vertriebskanal kontrollierten Einzelmarkengeschäfte 38,20 % des Umsatzes im Jahr 2025; Online-Shops verzeichnen den höchsten prognostizierten CAGR von 5,05 % bis 2031.

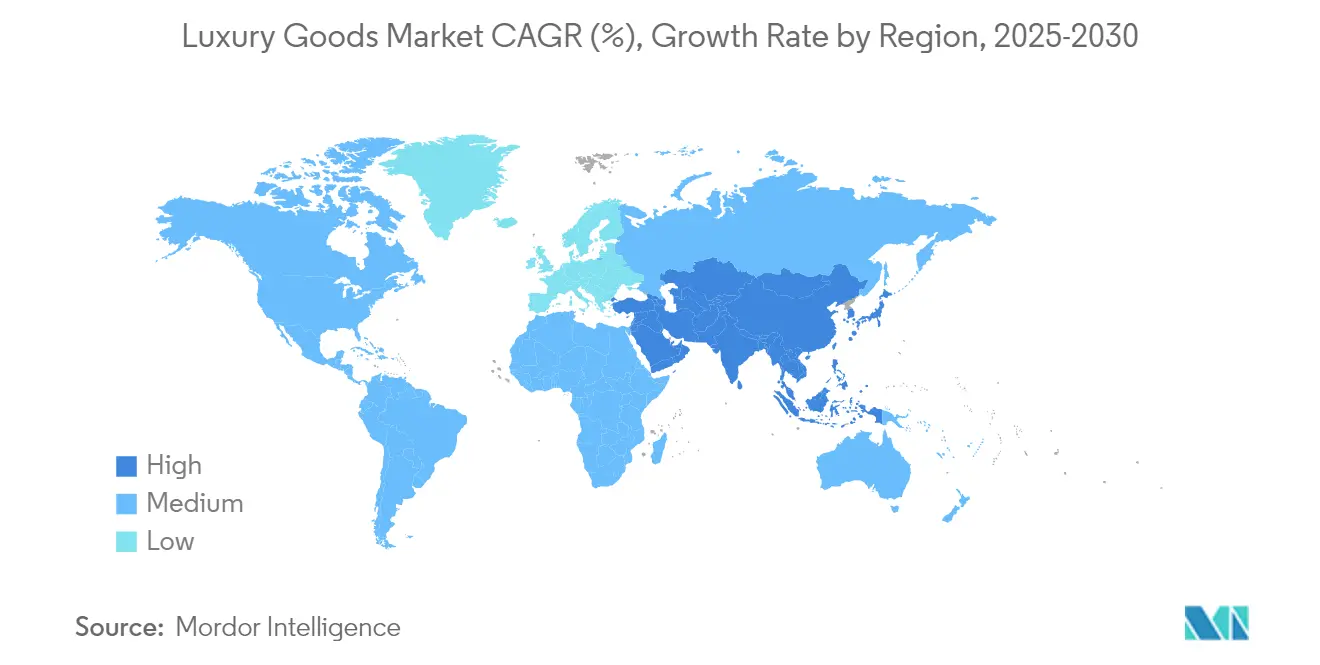

- Nach Geografie entfiel auf Europa 52,10 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich mit einem CAGR von 5,41 % bis 2031 zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Luxusgüter

Tabelle der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu nachhaltigen und ökozertifizierten Luxusprodukten | +1.2% | Global, mit der EU als führendem Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.8% | Global, mit dem höchsten Engagement in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen und Vermögensakkumulation | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Produktinnovation hinsichtlich Rohmaterial und Design | +0.7% | Global, mit Europa und Nordamerika als führend in Forschung und Entwicklung | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu limitierten Editionen | +0.6% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum des erlebnisbasierten Luxus und von Personalisierungsdienstleistungen | +0.5% | Global, mit Premium-Märkten als führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu nachhaltigen und ökozertifizierten Luxusprodukten

Nachhaltigkeit ist heute ein wesentlicher Faktor, der das Wachstum des globalen Marktes für Luxusgüter antreibt. Luxusmarken übernehmen zunehmend umweltfreundliche Praktiken, wie das Anbieten von Rückkaufprogrammen, lebenslangen Reparaturservices und die Schaffung von Kollektionen aus recycelten Materialien im Markt für Luxusgüter. Diese Bemühungen werden durch regulatorische Anforderungen wie die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der EU und die bevorstehenden digitalen Produktpässe, die im September 2024 eingeführt wurden, weiter gefördert [1]Quelle: Europäische Kommission, „Digitaler Produktpass der EU: Förderung von Transparenz und Nachhaltigkeit”, europa.eu. Diese Initiative, die Teil der Verordnung über die Ökodesign-Anforderungen für nachhaltige Produkte ist, zielt darauf ab, die Transparenz entlang der Produktwertschöpfungsketten zu verbessern, indem umfassende Informationen über Herkunft, Materialien, Umweltauswirkungen und Entsorgungsempfehlungen jedes Produkts bereitgestellt werden. So hat Chanel beispielsweise seine Nevold-Initiative angekündigt, die 2025 starten soll und unverkaufte Bestände in hochwertige recycelte Materialien umwandeln wird. Ebenso hat Bottega Veneta sein Programm „Certificate of Craft” eingeführt, das lebenslange Reparaturservices bietet und überschüssiges Leder zur Herstellung neuer Produkte verwendet. Diese auf Nachhaltigkeit ausgerichteten Initiativen helfen Luxusmarken nicht nur, ihre Umweltauswirkungen zu reduzieren, sondern steigern auch die Exklusivität und den Wert ihrer Produkte.

Einfluss von sozialen Medien und Prominentenempfehlungen

Social-Media-Plattformen wie Instagram und TikTok sind zu unverzichtbaren Werkzeugen für die Vermarktung und den Verkauf von Luxusgütern geworden, insbesondere in schnell wachsenden Märkten. Diese Plattformen vereinfachen den Prozess für Verbraucher und ermöglichen es ihnen, Produkte leicht zu entdecken und Käufe zu tätigen. Im Markt für Luxusgüter hat die weitverbreitete Nutzung soziale Medien zu einem wichtigen Kanal für Luxusmarken gemacht, um mit ihrem Publikum in Kontakt zu treten. Influencer-Marketing hat sich von kurzfristigen Promotionen zu langfristigen Kooperationen entwickelt, die stärkere Markenassoziationen aufbauen. So begann beispielsweise die langfristige Zusammenarbeit mit David Beckham im dritten Quartal 2024 mit der Herbst-/Winterkampagne, während die Frühjahrs-/Sommerkollektion 2024 Gisele Bündchen in den Vordergrund stellte. Diese Prominentenkampagnen verdoppelten das Engagement in sozialen Medien und erreichten 40 Millionen Livestream-Aufrufe. Ebenso stärkt Zendayas Rolle als Botschafterin für Louis Vuitton weiterhin die Attraktivität der Marke in westlichen und asiatischen Märkten, indem sie Aspirationsverbindungen mit Verbrauchern schafft. Im Jahr 2024 arbeitete Dior mit Jisoo von BLACKPINK für eine Sonderkampagne zusammen, die den globalen Einfluss von K-Pop mit der Raffinesse der Pariser Haute Couture verband.

Steigendes verfügbares Einkommen und Vermögensakkumulation

Die Luxusausgaben sind trotz der Herausforderungen in der Weltwirtschaft stark geblieben, hauptsächlich aufgrund des beständigen Reichtums von Personen mit einem sehr hohen Nettovermögen (UHNWIs). Diese wohlhabenden Personen treiben weiterhin die Nachfrage nach Premiumprodukten im Markt für Luxusgüter an, auch wenn das allgemeine Verbrauchervertrauen schwankt. Darüber hinaus steigt das verfügbare Einkommen, wie der Internationale Währungsfonds berichtet. Stand April 2025 beträgt es weltweit 206,88 Tausend USD pro Kopf [2]Quelle: Internationaler Währungsfonds, „BIP, aktuelle Preise Kaufkraftparität; Milliarden internationale Dollar”, imf.org. Starke Feiertagsumsätze, insbesondere bei Veranstaltungen wie dem Singles' Day in China und dem westlichen Weihnachtseinkauf, haben dieses Wachstum gestützt. Darüber hinaus entscheiden sich kaufkräftige Touristen zunehmend für den Einkauf im Inland. Diese Verbraucher, die früher internationale Einkaufstouren unternahmen, kaufen Luxusgüter nun lokal. In Indien treiben Urbanisierung, steigende verfügbare Einkommen und ein gesteigertes Markenbewusstsein die rasche Expansion des Luxus-Schönheitsmarktes voran. Als Reaktion auf diesen Anstieg eröffnen globale Konzerne wie Estée Lauder und LVMH neue Geschäfte in Großstädten wie Mumbai, Delhi und Bengaluru sowie in aufstrebenden Zentren wie Hyderabad und Pune. Der Nahe Osten festigt seinen Status im Markt für Luxusgüter als zentrale Luxusregion. Saudi-Arabiens Vision-2030-Reformen haben gehobene Einkaufsstätten wie VIA Riyadh hervorgebracht, in denen nun renommierte Marken wie Balenciaga und Dolce & Gabbana vertreten sind. Gleichzeitig stärkt Dubai seinen Ruf als erstklassiges Luxus-Einkaufsziel, unterstrichen durch die Eröffnung der größten regionalen Boutique von Chanel im Jahr 2024.

Neigung der Verbraucher zu limitierten Editionen

Limitierte Luxusgüter fesseln Verbraucher zunehmend und treiben die Expansion des Marktes für Luxusgüter voran. Der Reiz dieser exklusiven Artikel liegt in ihrer Seltenheit, die nicht nur ihren wahrgenommenen Wert steigert, sondern es Marken auch ermöglicht, Premiumpreise zu verlangen und ihr Prestige zu stärken. Solche limitierten Auflagen erzeugen Dringlichkeit und emotionale Bindungen bei Käufern und führen oft zu schnellen Kaufentscheidungen. Als Beispiel sei Louis Vuittons Debüt von „LV By The Pool” im Jahr 2024 genannt, einer tropisch gestalteten Kapselkollektion. Durch Influencer und globale Pop-up-Events beworben, war sie schnell ausverkauft und steigerte die Markensichtbarkeit. In ähnlicher Weise arbeitete Dior mit dem Künstler Pietro Ruffo für die „Dior Jardin”-Kollektion zusammen, die handbestickte, kunstinspirierte Stücke in den Vordergrund stellte, die Handwerkskunst und kreative Exklusivität betonten. Im Bereich der Luxusuhren stellte Audemars Piguet seine Royal Oak Concept Tourbillon „Spider-Man”-Edition vor, limitiert auf lediglich 250 Exemplare, die weltweit für Aufsehen sorgte und sofort ausverkauft war. Solche Markteinführungen treiben nicht nur den unmittelbaren Umsatz an, sondern steigern auch die Markenanziehungskraft durch den Buzz in sozialen Medien und das gestiegene Sammlerinteresse, was den Status limitierter Editionen als kulturelle Meilensteine und kommerzielle Triumphe festigt.

Tabelle der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.9% | Global, mit höchster Auswirkung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.6% | Global, mit stärkstem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenges regulatorisches Umfeld und Compliance-Kosten | -0.4% | EU führend, mit Ausstrahlungseffekten auf globale Aktivitäten | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Unsicherheit und Inflationsauswirkungen auf die Verbraucherausgaben | -0.3% | Global, mit unterschiedlicher regionaler Intensität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Der Anstieg hochwertiger „Superfälschungen” im Markt für Luxusgüter hat es schwieriger gemacht, zwischen echten und gefälschten Luxusprodukten zu unterscheiden, was Marken dazu veranlasst, fortschrittliche Technologien einzusetzen, um ihre Authentizität zu schützen. Im Juni 2025 verhafteten australische Behörden drei Personen wegen des Online-Verkaufs gefälschter Luxusgüter im Wert von 10,7 Millionen AUD. Die Operation führte auch zur Beschlagnahme von über 500 gefälschten Luxusartikeln, darunter Handtaschen und Uhren, sowie 250.000 AUD in bar und einer Gel-Blaster-Schusswaffe. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung erreichte der globale Handel mit gefälschten Waren im Jahr 2025 einen Wert von 467 Milliarden USD und stellt erhebliche Risiken für die Verbrauchersicherheit und die Rechte des geistigen Eigentums dar [3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Globaler Handel mit gefälschten Waren erreichte 467 Milliarden USD und gefährdet die Verbrauchersicherheit sowie das geistige Eigentum”, oecd.org. Um diesem wachsenden Problem im Markt für Luxusgüter entgegenzuwirken, haben Marken wie Prada und Vacheron Constantin begonnen, blockchain-basierte Zertifikate zur Überprüfung der Echtheit ihrer Produkte einzusetzen. Das Aura Blockchain Consortium, unterstützt von LVMH, Cartier und Prada, hat seine Initiative für digitale Produktpässe ausgeweitet, die nun Dutzende Millionen von Luxusartikeln verfolgt. Da gefälschte Waren bei jüngeren Verbrauchern zunehmend normalisiert werden, verstärken Luxusmarken nicht nur ihre Durchsetzungsbemühungen, sondern starten auch Aufklärungskampagnen, um die Bedeutung von Authentizität als zentralen Bestandteil des Luxuserlebnisses zu betonen.

Strenges regulatorisches Umfeld und Compliance-Kosten

Im Markt für Luxusgüter stehen Luxusmarken vor zunehmenden Herausforderungen durch komplexe Vorschriften und hohe Compliance-Kosten, die das Wachstum im Jahr 2024 verlangsamen. Unternehmen müssen nun erhebliche Ressourcen aufwenden, um verschiedene gesetzliche Anforderungen zu erfüllen, darunter ESG-Berichterstattung (Umwelt, Soziales und Unternehmensführung), Lieferkettenüberwachung, digitale Produktpässe, Überprüfung von Umweltaussagen und Einhaltung von Vorschriften gegen Zwangsarbeit. Diese Maßnahmen werden durch EU-Gesetze wie die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), die Richtlinie zur Sorgfaltspflicht von Unternehmen im Bereich Nachhaltigkeit (CSDDD), die Richtlinie über Umweltaussagen und die Ökodesign-Verordnung vorgeschrieben. In Frankreich üben zusätzliche Herausforderungen wie erhöhte Körperschaftssteuern und erweiterte Regeln zur Herstellerverantwortung Druck auf die Gewinnmargen aus. Kleinere Zulieferer, insbesondere solche, die „Made in Italy”-Waren produzieren, haben Schwierigkeiten, die steigenden Kosten im Zusammenhang mit Energie, Software, Audits und Arbeitnehmer-Compliance zu bewältigen. So verdeutlichte beispielsweise der Subunternehmer-Skandal von Dior im Jahr 2024 in Mailand die Schwierigkeiten bei der Verwaltung komplexer und oft undurchsichtiger Lieferketten. Der Vorfall offenbarte die hohe administrative Belastung durch häufige Lieferantenaudits, die notwendig sind, um die Einhaltung von Vorschriften zu gewährleisten und den Markenruf zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Investitionsmomentum verlagert sich von Bekleidung zu Uhren

Im Jahr 2025 dominierte Bekleidung und Mode den globalen Luxusgütermarkt mit einem Anteil von 37,02 %. Dies unterstreicht ihre zentrale Rolle bei der Gestaltung von Markenidentitäten und der Vermittlung emotionaler Narrative. Bekleidung ist eine der bedeutendsten Luxuskategorien und fungiert häufig als erster Berührungspunkt für Verbraucher, die in die Welt der Luxusgüter einsteigen. Ihr Engagement wird durch saisonale Trends, Modewochen und den Einfluss von Influencer-Marketing kontinuierlich gesteigert. Im Luxusgütermarkt floriert das Luxusschönheitssegment, gestützt durch den sogenannten „Lippenstifteffekt”. Die hochwertigen Hautpflege- und Kosmetikprodukte glänzen nicht nur, sondern dienen auch als zugänglichere Einstiegspunkte in die Luxuswelt. Die Vitalität dieses Segments wird durch eine Wiederbelebung des Reiseeinzelhandels und eine zunehmende Selbstfürsorgekultur weiter verstärkt.

Im Luxusgütermarkt werden Luxusuhren jedoch alle anderen Segmente übertreffen, mit einem prognostizierten CAGR von 4,38 % bis 2031. Dieser Anstieg unterstreicht eine bemerkenswerte Verlagerung des Verbraucherfokus hin zu Artikeln, die dauerhaften Wert und emotionale Resonanz versprechen. Die Anziehungskraft von Uhren wird durch steigende Auktionspreise, eine wachsende Sammlergemeinschaft und die Anerkennung hochwertiger mechanischer Zeitmesser als begehrte, wertsteigerungsfähige Vermögenswerte gestärkt. Im Gegensatz zur sich ständig wandelnden Modewelt besitzen Uhren einen zeitlosen Charme, dauerhafte Funktionalität und ein traditionsreiches Markenerbe. Auch Schmuck erweist sich als widerstandsfähig, geschätzt für seine sentimentale Bedeutung, kulturelle Verbundenheit und seinen Ruf als Absicherung gegen Inflation. Schuhe und Brillen erschließen sich ihre Nischen, mit Schwerpunkt auf Komfort, Nachhaltigkeit und fortschrittlichen Anpasstechnologien, was ihre Relevanz in einer Luxuslandschaft sichert, die zunehmend von Leistung und Werten geprägt wird.

Nach Endnutzer: Frauen führen, aber der Premium-Appetit der Männer wächst

Im Jahr 2025 machten Frauen 56,08 % der Käufe im Markt für Luxusgüter aus, hauptsächlich aufgrund ihres starken Interesses an Kategorien wie Mode, Schönheit und Accessoires. Die Ausgaben von Männern für Luxusgüter werden ebenfalls voraussichtlich mit einem CAGR von 4,69 % bis 2031 wachsen, da ihre Präferenzen sich auf Hautpflege, hochwertige Bekleidung und Lifestyle-Produkte neben traditionellen Artikeln wie Uhren und Autos ausweiten. Um diesen sich ändernden Trends gerecht zu werden, führen Luxusmarken geschlechtsneutrale Produktlinien ein, wie Taschen und Düfte, die ein breiteres Publikum ansprechen und sich wandelnde Haushaltskaufmuster widerspiegeln. Wohlhabende männliche Käufer konzentrieren sich oft auf Artikel mit langfristigem Wert, wie Luxusuhren und limitierte Sneaker-Editionen, die wegen ihrer Exklusivität und ihres Potenzials als Investitionen sehr begehrt sind. Diese Veränderungen im Verbraucherverhalten ermutigen Marken, ihr Angebot zu diversifizieren und beide Geschlechter effektiver anzusprechen.

Im Markt für Luxusgüter nutzen jüngere weibliche Verbraucher zunehmend digitale Plattformen, um Luxusprodukte zu erkunden, und verlassen sich auf Tools wie virtuelle Anproben und Social-Media-Shopping-Funktionen, bevor sie Geschäfte besuchen. Die wachsende Beliebtheit von Unisex-Produkten hilft Marken auch dabei, Gen-Z-Käufer anzuziehen, die Inklusivität und Erschwinglichkeit schätzen. Darüber hinaus werden personalisierte Dienstleistungen wie maßgeschneiderte Anfertigungen und Co-Creation-Workshops immer wichtiger, um stärkere Kundenbeziehungen aufzubauen und das Einkaufserlebnis zu verbessern. Diese Strategien helfen Marken nicht nur, jüngere, technikaffine Zielgruppen anzusprechen, sondern fördern auch die Kundentreue. Infolgedessen treiben diese Bemühungen ein nachhaltiges Wachstum im globalen Markt für Luxusgüter voran.

Nach Vertriebskanal: Flaggschiff-Autorität trifft auf digitale Dynamik

Im Jahr 2025 machten Einzelmarken-Boutiquen im Markt für Luxusgüter 38,20 % des Gesamtumsatzes aus, was die starke Präferenz der Verbraucher für den Einkauf in exklusiven Geschäften widerspiegelt, die die Handwerkskunst und das Erbe von Luxusmarken präsentieren. Diese Boutiquen bieten ein einzigartiges und erstklassiges Einkaufserlebnis, aber ihre hohen Betriebskosten bedeuten, dass Marken sorgfältig Standorte in beliebten Touristenzielen und stark frequentierten Einkaufszentren auswählen. Gleichzeitig gewinnen Online-Shops zunehmend an Bedeutung, mit einem prognostizierten CAGR von 5,05 %. Sie bedienen jüngere, technikaffine Käufer, die den Komfort schätzen, Luxusartikel online zu entdecken und zu kaufen, was den E-Commerce zu einem wichtigen Bestandteil der Wachstumsstrategie des Marktes für Luxusgüter macht.

Die Integration von physischem und digitalem Einzelhandel verändert die Art und Weise, wie Luxusmarken mit Kunden interagieren. Innovationen wie lagerfreie Showrooms, Same-Day-Delivery-Services und terminbasiertes Einkaufen verbessern das Kundenerlebnis und reduzieren gleichzeitig den Bedarf an großen Einzelhandelsflächen. Im Kaufhaussektor verdeutlichen Fusionen wie der 2,65 Milliarden USD schwere Saks Global-Neiman Marcus-Deal, der 2024 abgeschlossen wurde, wie traditionelle Einzelhändler ihre Kräfte bündeln, um durch den Einsatz fortschrittlicher Daten- und Logistikfähigkeiten wettbewerbsfähig zu bleiben. Darüber hinaus helfen Wiederverkaufsplattformen, Pop-up-Stores und Duty-Free-Zonen Marken dabei, ihre Reichweite zu erweitern. Technologien wie Augmented-Reality-Anproben und Video-Shopping erleichtern es Kunden auch, Produkte von überall aus zu erkunden und zu kaufen. Diese Fortschritte stellen sicher, dass der Markt für Luxusgüter weiterhin auf die Bereitstellung außergewöhnlicher Erlebnisse über alle Einkaufskanäle hinweg ausgerichtet bleibt.

Geografische Analyse

Europa trug im Jahr 2025 52,10 % des Umsatzes im Markt für Luxusgüter bei, angetrieben durch seine berühmten Luxusmarken und eine starke Tourismusbranche. Unternehmen wie Hermès, LVMH und Kering haben positives Wachstum gezeigt, aber Herausforderungen wie Währungsschwankungen und potenzielle US-Zölle schaffen eine gewisse Unsicherheit. Darüber hinaus erhöhen neue EU-Nachhaltigkeitsregeln die Kosten und ermutigen Marken, in lokale Produktion und innovative Materialien zu investieren. Europäische Kunden bevorzugen weiterhin den Einkauf im Geschäft, was exzellenten Service und exklusive Produkteinführungen für die Aufrechterhaltung der Kundentreue unerlässlich macht. Der reife Markt der Region betont die Bedeutung der Schaffung einzigartiger Einkaufserlebnisse, um Stammkunden anzuziehen und das Wachstum im Markt für Luxusgüter aufrechtzuerhalten.

Im Markt für Luxusgüter wird Asien-Pazifik voraussichtlich das zukünftige Wachstum anführen, mit einem prognostizierten CAGR von 5,41 % bis 2031. Chinas Erholung wird durch erhöhte Inlandsausgaben und Duty-Free-Einkaufsrichtlinien in Hainan unterstützt. Indiens wachsender Schönheitsmarkt und die steigende Nachfrage nach Designerkleidung erweitern ebenfalls die Kundenbasis. Südostasien profitiert vom Aufstieg digitaler Zahlungsmittel und der Entwicklung luxusorientierter Einkaufszentren. Um wettbewerbsfähig zu bleiben, passen Marken ihre Produkte an lokale Präferenzen an, wie die Verwendung leichterer Stoffe für tropische Klimazonen und die Einführung von Sonderkollektionen während regionaler Feste. Die vielfältigen Märkte dieser Region bieten Luxusmarken erhebliche Möglichkeiten, ihre Präsenz auszubauen.

Nordamerika wächst weiterhin stetig, während einzigartige Einkaufserlebnisse in Städten wie Miami und Las Vegas höhere Ausgaben fördern. Der Nahe Osten und Afrika zeigen ebenfalls starkes Potenzial, wobei Dubais Flaggschiff-Stores und Riyadhs Vision-2030-Projekte die Nachfrage nach Luxusgütern ankurbeln. Afrikas wachsende wohlhabende Klasse zeigt Interesse an Schmuck und Uhren, obwohl Herausforderungen wie hohe Einfuhrzölle und Logistik bestehen bleiben.

In Südamerika führt Brasilien den Markt für Luxusgüter an und bietet Wachstumschancen, erfordert jedoch Strategien wie Währungsabsicherung und lokalisierte Preisgestaltung, um erfolgreich zu sein.

Wettbewerbslandschaft

Der globale Markt für Luxusgüter weist eine mäßig fragmentierte Struktur auf, wobei große Unternehmen wie LVMH, Richemont, Kering und Hermès durch ihre vielfältigen Markenportfolios und umfangreichen Einzelhandelsnetzwerke erhebliche Marktanteile halten. Unabhängige Marken schaffen sich Marktpositionen, indem sie sich auf Nischensegmente konzentrieren und Erbe und Handwerkskunst betonen. LVMHs Neustart von Patou als nachhaltige, digital ausgerichtete Marke hat bei jüngeren Verbrauchern, die ethischen Luxus suchen, Anklang gefunden. Ebenso hat Marine Serre durch umweltbewusste Designs und Kollektionen der Kreislaufmode Anerkennung erlangt. Die Wettbewerbslandschaft im Luxus-E-Commerce entwickelt sich weiter, wie die 555-Millionen-EUR-Übernahme von YOOX NET-A-PORTER durch Mytheresa zeigt.

Die digitale Transformation verändert grundlegend den Betrieb des Luxuseinzelhandels und das Kundenbindungsmanagement. Balenciagas Integration von Apple Vision Pro demonstriert die Verlagerung hin zu immersiven Einkaufserlebnissen, während LVMHs FancyTech-Zusammenarbeit KI-gesteuerte Personalisierung über Kundendienstplattformen hinweg implementiert. Die Einführung von Blockchain-Technologie hilft dabei, die Produktauthentizität zu überprüfen und Fälschungsrisiken zu reduzieren. Nachhaltigkeitsinitiativen sind zu einem wesentlichen Bestandteil von Marktstrategien geworden, wobei Luxusmarken in kohlenstoffarme Lederproduktion, biobasierte Materialien und umweltbewusste Fertigungsanlagen investieren, um regulatorische Anforderungen und Verbrauchererwartungen zu erfüllen.

Luxusmarken diversifizieren ihren Marktansatz durch verschiedene Strategien. Unternehmen führen Einstiegsprodukte in den Kategorien Accessoires und Kosmetik ein, um jüngere Verbraucher anzuziehen und langfristige Kundenbeziehungen aufzubauen. Der Markt expandiert in den Bereich des Erlebnisluxus, exemplifiziert durch Bulgaris Hotelunternehmungen und Louis Vuittons Erbe-Ausstellungen. Diese Ansätze, kombiniert mit Marken-Storytelling, strategischen Kooperationen und personalisierten Dienstleistungen, unterstützen das Wachstum des Marktes für Luxusgüter sowohl für etablierte als auch für aufstrebende Unternehmen. Markterfolg erfordert zunehmend, dass Unternehmen traditionelle Luxuswerte mit technologischem Fortschritt integrieren und dabei Exklusivität und breitere Marktzugänglichkeit in Einklang bringen.

Branchenführer im Markt für Luxusgüter

LVMH Moet Henessy Louis Vuitton

Hermès International S.A.

Kering S.A

Chanel SA

Compagnie Financière Richemont SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tissot stellte eine neue Weiterentwicklung seiner Seastar-Kollektion mit einem 38-mm-Chronographen vor, der Traditionselemente mit modernem Design verbindet. Die Kollektion umfasst sechs Modelle, jedes mit eigenen Merkmalen. Der 38-mm-Seastar-Chronograph bietet Wassersportfunktionalität in einem kompakten Design. Die Uhr, aus Edelstahl gefertigt und bis 30 bar (300 Meter) wasserdicht, eignet sich sowohl für Wasseraktivitäten als auch für den täglichen Gebrauch.

- März 2025: Jacadi Paris, die französische Luxus-Kindermodemarke, etablierte seine Präsenz in Indien durch die Eröffnung seines ersten Geschäfts in Mumbai. Das Unternehmen kooperierte mit Burgundy Brand Collective, einem in Indien ansässigen Unternehmen, um seinen Markteintritt zu erleichtern.

- März 2025: Dua Lipa arbeitete mit YSL Beauty für eine limitierte Kosmetikkollektion zusammen, die darauf abzielte, jüngere Verbraucher für den Luxus-Schönheitsmarkt zu gewinnen. Die Partnerschaft demonstrierte den Wert von Prominentenempfehlungen, da ihre globale Popularität die Markensichtbarkeit von YSL bei den Zielgruppen erhöhte.

- Januar 2025: Fendi brachte eine Feiertagskollektion heraus, die sein FF-Monogramm mit festlichen Farben kombiniert. Die Kollektion umfasst Accessoires, Prêt-à-porter-Artikel und Schuhe, die Motive von Glück, Erneuerung und Wohlstand einbeziehen. Die Designs enthalten saisonale Elemente, darunter Blumenmuster, metallische Akzente und symbolische Farben. Die Kollektion integriert traditionelle rote und goldene Farben in Signaturprodukte, darunter die Peekaboo- und Baguette-Taschen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unser Team definiert den Markt für Luxusgüter als den jährlichen Umsatz mit Premium-Bekleidung, Schuhen, Lederaccessoires, Brillen, Schmuck, Uhren und schönheitsorientierter Körperpflege, die aufgrund von Markenwert, Handwerkskunst und Knappheit überdurchschnittliche Preispunkte erzielen.

Ausschluss aus dem Umfang: Wir schließen bewusst Luxusautomobile, Reisedienstleistungen, Secondhand-Artikel sowie Fein-Weine oder Spirituosen aus, um die Wertpools homogen zu halten.

Segmentierungsübersicht

- Nach Produkttyp

- Bekleidung und Kleidung

- Schuhe

- Brillen

- Lederwaren

- Schmuck

- Uhren

- Schönheits- und Körperpflege

- Nach Endnutzer

- Männer

- Frauen

- Unisex

- Nach Vertriebskanal

- Einzelmarkengeschäfte

- Mehrmarkengeschäfte

- Online-Shops

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit der Sichtung offener Datensätze wie UN-Comtrade-Handelscodes, IWF-Haushaltausgabentabellen, Weltbank-Einkommensstufen und WTO-Statistiken zu Fälschungsbeschlagnahmen, und durchsuchen dann Verbandsportale, LuxeVision, CECED Europe und den Jewellery Association of India nach Segmenthinweisen, die traditionelle Statistiken übersehen. Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenarchive in Dow Jones Factiva fügen markenbezogene Umsatzaufteilungen hinzu, während Questel-Patentbenachrichtigungen auf bevorstehende Markteinführungen hinweisen. Diese Stränge verankern die Basisnachfrage, Kanalverschiebungen und Preisstreuung. Die oben genannten Beispiele sind illustrativ; viele weitere öffentliche und proprietäre Quellen wurden konsultiert, um Zahlen und Kontext zu validieren.

Primärforschung

Als nächstes führen wir strukturierte Interviews und kurze Umfragen mit Markenmanagern, gehobenen Einzelhändlern, Duty-Free-Einkäufern und Vermögensverwaltungsberatern in Europa, Asien und Amerika durch. Ihre Erkenntnisse verfeinern unsere durchschnittlichen Verkaufspreise, Online-Durchdringung und aufkommende Kohortenpräferenzen und geben uns schärfere Überprüfungen der desk-basierten Annahmen.

Marktgröße und Prognose

Laut Mordor Intelligence hat der Markt einen erheblichen Wert. Wir verwenden einen Top-down-Haushaltseinkommen-Nachfragepool, der Ausgabeneigenschaften nach Einkommensdezil und Region schichtet, gefolgt von einem Durchgang von Lieferanten-Rollups zur Gegenprüfung der Gesamtsummen. Zu den wichtigsten Modellvariablen gehören HNWI-Zahlen, Pro-Kopf-Ermessensausgaben, Fälschungsleckageraten, durchschnittliche Einzelhandelspreise pro Einheit und der E-Commerce-Anteil am Luxusumsatz. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber bis zum Ende des Prognosezeitraums. Wo Bottom-up-Schätzungen hinter Duty-Free- oder E-Commerce-Daten zurückbleiben, werden proportionale Anpassungen vorgenommen, damit die Gesamtsummen mit den beobachtbaren Handelsströmen übereinstimmen.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe vergleichen Analysten die Modellausgaben mit Exportquittungen, Markenoffenlegungen und Stimmungsspitzen in sozialen Medien; jede Abweichung von mehr als drei Prozentpunkten löst eine erneute Kontaktaufnahme mit den Befragten aus. Das Modell wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei Währungsschocks, Steueränderungen oder bedeutenden Fusionen und Übernahmen.

Warum Mordors Basislinie für Luxusgüter Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Währungsjahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören Wettbewerber, die Secondhand-Artikel zählen, engere regionale Schnitte oder die Abhängigkeit von statischen Annahmen zum durchschnittlichen Verkaufspreis, die Preisschwankungen ignorieren. Mordors jährlicher Aktualisierungsrhythmus und doppelte Gegenprüfungen bei Einkommen und Markenlieferungen begrenzen solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 464,1 Mrd. USD (2025) | ||

| 284 Mrd. USD (2023) | Globale Unternehmensberatung A | Schließt Schönheitsgüter aus, verwendet Basisjahr vor COVID |

| 390,17 Mrd. USD (2024) | Fachzeitschrift B | Lässt Brillen aus; geht von einem konstanten Anstieg des durchschnittlichen Verkaufspreises von 6,8 % aus |

| 462,77 Mrd. USD (2024) | Branchenportal C | Fügt Secondhand-Verkäufe und Luxuserlebnisse hinzu |

Zusammenfassend bieten unser disziplinierter Umfang, lebendige Primärvalidierungen und jährliche Neukalibrierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie, die zwischen optimistischen kanalgewichteten Ansichten und konservativen produktbezogenen Hochrechnungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Luxusgüter?

Die globale Marktgröße für Luxusgüter erreichte im Jahr 2026 484,15 Milliarden USD und wird bis 2031 voraussichtlich 598,17 Milliarden USD bei einem CAGR von 4,32 % erreichen.

Welche Region wird bis 2031 beim Umsatz mit Luxusgütern am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich den höchsten CAGR von 5,41 % verzeichnen, angetrieben durch Chinas anhaltende Erholung und Indiens wachsende wohlhabende Mittelschicht.

Welche Produktkategorie wird voraussichtlich am schnellsten wachsen?

Uhren führen das Wachstum mit einem erwarteten CAGR von 4,38 % an, was die steigende Sammlernachfrage und die Wahrnehmung von Zeitmessern als Investitionsgüter widerspiegelt.

Wie groß ist Europas Anteil am globalen Luxusumsatz?

Europa entfiel im Jahr 2025 auf 52,10 % des globalen Marktanteils für Luxusgüter, gestützt durch seine Traditionsmarken und hohe Touristenfrequenz.

Seite zuletzt aktualisiert am: